СТАТЬИ >> ЭКОНОМИКА РОССИИ

Экономическая политика России: исчерпание старой модели

Из ежегодного обзора "Российская экономика в 2011 году. Тенденции и перспективы. (Выпуск 33)"

До настоящего времени кризис оказывал ограниченное влияние на ситуацию в России. Естественно, темпы роста страны замедлились, и они не позволяют еще раз поставить задачу удвоения ВВП за следующее десятилетие. Однако это удвоение и не является критическим. Гораздо важнее обеспечить прогрессивные структурные сдвиги, способствующие модернизации российской экономики и политики, включая ослабление зависимости страны от колебаний внешнеэкономической конъюнктуры. Именно поэтому в условиях глобального кризиса активизировалась дискуссия о путях российской модернизации. На рубеже 2010–2011 гг. В. Путин поставил перед экспертным сообществом задачу проработки вариантов обновленной стратегии развития страны до 2020 г.

Строго говоря, существует две группы причин, сделавших актуальной задачу выработки новой стратегии. Во-первых, это последствия самого глобального кризиса, который, как отмечалось выше, требует переосмысления социально-экономической политики. «Нельзя позволить серьезному кризису пройти бесследно» – эти слова руководителя администрации президента США Р. Эмануэля точно отражают задачи, стоящие перед правительствами развитых стран.

Во-вторых, имеются специфически российские причины для обновления экономического курса. Модель экономической политики последнего десятилетия сложилась под мощным интеллектуальным, политическим и даже психологическим воздействием посткоммунистической трансформации 1991–1999 гг. вообще и финансового кризиса 1998 г. особенно.

Экономическая политика 1999–2009 гг. – экономика спроса

Перечислим основные характеристики модели экономической политики докризисного десятилетия:

– обеспечение политической и социальной стабильности как условие sine qua non (непременное условие);

– постепенное повышение роли государства как источника этой стабильности. Это проявляется по крайней мере в трех формах: рост государственной собственности; рост бюджетных доходов и расходов (абсолютно и в долях ВВП); компенсация недоверия к финансовым институтам за счет развития государственных финансовых структур (что было типично для стран догоняющей индустриализации);

– бюджетная сбалансированность на фоне растущих доходов и расходов бюджета. Впрочем, она неустойчива на фоне мощной бюджетной экспансии. Остановка (или даже существенное замедление) роста доходов приводит к дефицитному бюджету;

– политика сдерживания укрепления валютного курса при сохранении высокой инфляции и высоких процентных ставок. В ней видели источник стимулов для отечественных производителей;

– широкий доступ государственных, квазичастных и частных фирм к международному рынку капитала. Высокая стоимость кредита внутри страны уравновешивалась возможностью заимствований на мировом рынке;

– государство выступало важнейшим источником спроса в экономике. Прежде всего это спрос со стороны средних и бедных слоев населения, связанных с государственным бюджетом (пенсионеры, безработные, государственные служащие и военные, а также примыкающие к ним работники госкорпораций). Большую роль играет финансирование силовых структур в части как содержания военнослужащих, так и закупки вооружений. Она особенно возросла в ходе глобального кризиса 2008–2010 гг.;

– ограниченность государственных инвестиций в инфраструктуру. Осознавая высокий уровень коррупции в этом секторе, правительство проводило осторожную политику применительно к соответствующим вложениям в отличие от социальных расходов;

– поддержка крупных и неэффективных предприятий как фактор предотвращения социальной дестабилизации. Этим обусловлены политические и административные ограничения при высвобождении занятых из неэффективных производств;

– сведение административной реформы к постоянному уточнению круга функций различных государственных органов при отказе от пересмотра системы государственного управления по существу;

– повышение налогов для обеспечения макроэкономической и социальной стабильности.

Из этой экономической политики вытекает ряд естественных следствий. Экономика, основанная на государственном спросе, в принципе, более склонна к сохранению и поддержанию монополий, а также к инфляции. Монополии обеспечивали стабильность экономико-политической ситуации, правда, ценой более низкого качества товаров и услуг при более высокой инфляции. Доминирование государственного спроса смягчало потребность экономических агентов в снижении инфляции, поскольку государственные инвестиции имели больший приоритет, чем частные, а именно для частного инвестора важнее низкая инфляция как предпосылка снижения процентных ставок. Усиливался индивидуальный (адресный) характер решений государства, которое предоставляло стимулирующие льготы отдельным типам инвесторов и производителей, чтобы компенсировать повышение налогов, высокие процентные ставки и административные барьеры. По сути, эту политику можно охарактеризовать как экономику спроса.

Макроэкономические и структурные ограничения модели 1999–2009 гг. («экономики спроса»), требующие выработки новой модели роста

Бюджетные проблемы. Нарастание бюджетных расходов в условиях остановки роста цен на нефть привело к появлению бюджетного дефицита. Резко возросла уязвимость российской экономики к внешним шокам вследствие непрогнозируемого поведения цен на нефть.

Одновременно проявилась двойственная роль Стабилизационного фонда (резервов правительства, связанных со сверхдоходами от экспорта нефти) в решении стратегических задач экономического развития страны. С одной стороны, эти резервы способствовали предотвращению бюджетного популизма, стерилизации денежной массы и создавали «подушку безопасности» на случай кризиса. С другой стороны, наличие значительных резервов в условиях кризиса стало мощным фактором торможения модернизации, поскольку они позволяли снижать социальную напряженность ценой замедления реструктуризации предприятий-банкротов. Аналогичной была ситуация в банковском секторе.

Денежная политика, основанная на сдерживании укрепления номинального курса рубля ценой повышенной инфляции, также перестала решать стоящие перед ней задачи. Курс рубля укреплялся и в реальном выражении давно превысил уровень 1997 г. В этих условиях он мало содействовал защите отечественных товаропроизводителей от иностранной конкуренции [1]. Зато сохранение высокой инфляции оборачивалось двузначными процентными ставками по кредитам, что делало невозможным получение средств, необходимых отечественному бизнесу, тормозило ипотечное кредитование.

Эта ситуация ранее отчасти компенсировалась дешевизной иностранных кредитов, однако в условиях кризиса здесь возникли серьезные проблемы. Дальнейший рост российской экономики требует развития внутренней системы кредита, а это, в свою очередь, предполагает низкую инфляцию.

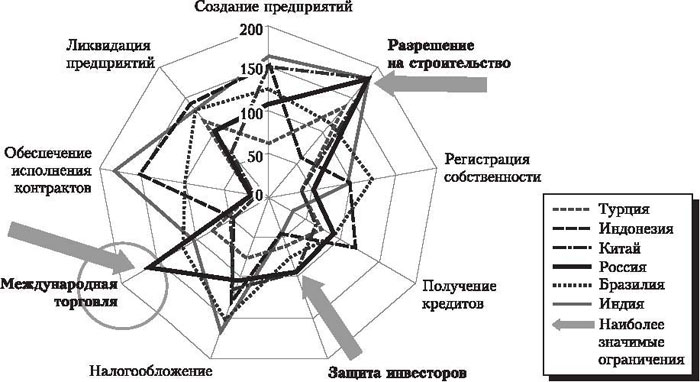

«Ножницы конкурентоспособности» – наиболее опасная структурная ловушка современной России. Если десять лет назад наша страна имела среднее качество институтов и дешевую и квалифицированную рабочую силу, то сейчас ситуация существенно изменилась. Высокие издержки на труд на фоне слабых институтов и низкой производительности труда ограничивают возможности как наращивания промышленного экспорта, так и покрытия прироста внутреннего спроса за счет отечественной промышленности. В прошедшем десятилетии стоимость рабочей силы устойчиво росла при стагнации или даже ухудшении качества институтов [2]. Естественно, оба показателя важны не сами по себе, а в сравнении со странами с сопоставимым уровнем экономического развития, конкурирующими с Россией за привлечение капитала и развитие производственных мощностей. По уровню ВВП на душу населения Россия вышла на первое место среди стран с наиболее динамично формирующимся рынком; по качеству делового климата (Doing business) она ухудшила позиции и находится в группе отстающих вместе с Бразилией, Индией и Индонезией, душевой ВВП которых гораздо ниже российского. Тем самым наша страна становится относительно менее привлекательной для инвестиций, причем это касается и иностранного, и отечественного капитала. По-видимому, этим отчасти объясняется отток капитала, наблюдаемый в последнее время.

Иными словами, Россия оказывается в структурной ловушке, имея (относительно) дорогую рабочую силу при (относительно) плохих институтах. Понятно, что в такой ситуации конкурентоспособными будут сектор услуг и производство сырья (эксплуатация природных ресурсов), которые, собственно, и доминируют в современной России. Из этой ловушки существует два выхода: или нужно повышать качество институтов до уровня рабочей силы, или рабочая сила придет в соответствие с качеством институтов. Отечественные экономисты по понятным причинам предпочитают обсуждать вопросы повышения качества институтов. Однако вариант деградации рабочей силы также нельзя сбрасывать со счетов. К этому подталкивают и миграционные процессы в современной России. Демографический кризис – еще одна системная проблема, которая приобрела в настоящее время новые очертания. Одной стороной проблемы является естественная убыль населения, которую удается лишь затормозить государственными мерами по стимулированию рождаемости. К тому же в настоящее время началось сокращение численности населения в трудоспособном возрасте. Существует представление, что демографическая проблема может быть компенсирована внешней миграцией. Однако на самом деле в лучшем случае современная миграция может решить количественные проблемы при усугублении качественных. Миграционный поток осуществляется в Россию со стороны менее развитых стран и представлен населением, предъявляющим гораздо более низкий спрос на политические институты и институты развития человеческого потенциала (прежде всего образование, здравоохранение, науку). Тем самым проблема повышения качества институтов и повышения качества человеческого капитала оказывается в тупике. Другая сторона этой проблемы состоит в активном распространении в среде креативного класса настроений по изменению страны проживания, настроения exit strategy. Это достаточно новый феномен, требующий серьезного осмысления. Пожалуй, впервые настроения покинуть страну связаны не с ухудшением, а с существенным улучшением благосостояния. Глобализация в совокупности с быстрым ростом уровня жизни внутри страны привела к быстрому росту образованного и мобильного класса людей, которые чувствуют себя конкурентоспособными на мировом рынке труда и капитала. Они востребованы в наиболее развитых странах мира и могут легко перемещаться из страны в страну. В результате Россия должна конкурировать за свой креативный класс так, как будто он уже интернационален. Эта ситуация создает и принципиально новые условия с точки зрения перспектив совершенствования институциональной среды. Креативный класс в значительной степени перестает предъявлять требования к улучшению качества институтов в стране происхождения, получая необходимые услуги (политическую систему, системы образования, здравоохранения) там, где они его более всего устраивают. А без спроса на современные институты не будет и их предложения. Именно это становится важнейшим структурным тормозом на пути модернизации. Предпринимательский климат – еще одно серьезное ограничение действующей модели экономического роста. Если принять гипотезу, что предпринимательский климат более благоприятен в странах более высокого уровня экономического развития, то Россия демонстрирует здесь серьезное исключение: качество соответствующих институтов находится на гораздо более низком уровне, чем у стран сопоставимого уровня среднедушевого ВВП. Если по уровню развития Россия находится примерно на 50-м месте из почти 200 стран, то по качеству институтов – во второй сотне (рис. 2). Согласно последним рейтингам и опросам предпринимателей, обострилась проблема доступа к инфраструктуре.

Рис. 1. Наиболее значимые институциональные ограничения для экономического роста

Быстро растущие цены на нефть в совокупности с ростом экономической активности государства на определенном этапе компенсировали негативное воздействие предпринимательского климата на экономический рост. Между тем по ряду позиций международного рейтинга конкурентоспособности Россия находится в самом конце списка. Это относится к таможенному регулированию, к открытию и закрытию бизнеса, к ведению строительного бизнеса, защищенности инвесторов. Серьезным ограничителем выступает состояние базовых (правоприменительных) и финансовых институтов.

Пространственное развитие России также выступает структурным ограничителем повышения конкурентоспособности. Из-за неравномерности территориального развития и отсутствия полноценной ответственности региональных и муниципальных властей за ситуацию на своей территории федеральный бюджет вынужден нести избыточную бюджетную нагрузку, а регионы не заинтересованы в выявлении ресурсов для своего развития. Механизм назначения региональных руководителей стал дополнительным фактором, побуждающим их прежде всего лоббировать перераспределение федеральных средств. В отсутствие стимулов к территориальной консолидации человеческих и финансовых ресурсов, а также ее механизмов финансовое давление со стороны регионов на федеральное правительство будет постоянно воспроизводиться и порождать заведомую нерациональность бюджетных расходов.

Сноски:

[1] По расчетам А. Ведева, примерно 75% прироста внутреннего спроса в России оборачиваются инфляцией и ростом импорта, и лишь около 25% стимулируют внутреннее производство. (См.: Ведев А. и др. На

пути к дешевым деньгам. Центр стратегических исследований Банка Москвы. 2010 г. Июнь.)

[2] Вопрос о качестве институтов был, в частности, рассмотрен в: Фрейнкман Л., Дашкеев В. Россия в 2007

году: риски замедления экономического роста на фоне сохраняющейся институциональной стагнации //

Вопросы экономики. 2008. № 4.

См. также:

- Российская экономика в 2011 году. Тенденции и перспективы

- Российская экономика в 2010 году. Тенденции и перспективы

- Российская экономика в 2009 году. Тенденции и перспективы

- Российская экономика в 2008 году. Тенденции и перспективы

- Российская экономика в 2007 году. Тенденции и перспективы

Читайте также: