СТАТЬИ >> БУХУЧЕТ, АУДИТ

Виды планов счетов и методика их формирования для целей МСФО

На протяжении многих десятилетий ученые-экономисты дискутируют о том, как из данных бухгалтерского учета получить ясную, прозрачную, уместную и актуальную информацию, на основе которой можно было бы принимать экономические решения. Это привело к появлению многих научных школ и систем бухгалтерского учета. При этом все научные школы ведущую роль в формировании прозрачной и релевантной информации отводят счетам, планам счетов и концепции их построения.

План счетов— это инструмент отражения и группировки объектов учета с целью получения информации для решения определенных задач. Чем больше задач, стоящих перед учетом, возможно решить с помощью плана счетов, тем эффективнее работа бухгалтера и менеджера в процессе принятия решений. Элементы такой модели не являются раз и навсегда заданными или определенными, их содержание может меняться в зависимости от потребностей пользователя, характера изучаемых свойств и ряда других факторов, которые необходимо учитывать при построении плана счетов. Эти факторы положены в основу классификации счетных планов, приведенной в табл. 1.

Таблица 1. Классификация планов счетов

| Признак классификации | Группировка |

| В зависимости от специфики | План счетов коммерческих организаций, в т. ч. с учетом отраслевых особенностей: |

| В зависимости от деления | Исходя из принципа последовательности учета хозяйственных процессов. |

| В зависимости от подсистемы | Финансовый план счетов по РСБУ. |

| В зависимости от возможности | Интегрированный (с использованием счетов-экранов). |

| В зависимости от техники переноса информации | Сопоставимый (возможно установить соответствие счетов в разных системах — мэппинг счетов). |

| В зависимости от способа кодирования информации | С использованием только цифрового кодирования. |

| В зависимости от степени детализации счетов | С выделением субконто. |

| В зависимости от способа построения | Иерархическая система построения. |

| В зависимости от разработчика | Унифицированный (единый). |

Способы построения плана счетов

В общем виде алгоритм построения плана счетов можно представить следующим образом:

1) определение сферы применения плана счетов;

2) выделение отраслевых сегментов (финансово-промышленные группы, промышленные группы и пр.);

3) выделение основных сегментов, дивизионов (бизнесов);

4) определение формата представления отчетных форм (например, в отчете о финансовом положении необходимо определить, каким образом будут представлены активы: внеоборотные/оборотные, в порядке убывания ликвидности или иной (комбинированный способ представления);

5) моделирование агрегированных отчетных форм, выделение существенных статей отчетности;

6) определение объектов, формирующих статью финансовой отчетности, и выбор способа кодирования объектов;

7) моделирование структуры объекта, т. е. составляющих его компонентов, с точки зрения раскрытия информации в примечаниях к финансовой отчетности (адресный признак);

8) моделирование необходимых трансформационных преобразований (содержательный признак);

9) объединение адресного и содержательного признака объекта;

10) кодирование объектов;

11) выбор способа построения плана счетов;

12) определение типовых корреспонденций счетов.

Независимо от способа подготовки отчетности по международным стандартам (трансформация или параллельный учет) важная роль отведена способам построения планов счетов и способам кодирования счетов. В практике бухгалтерского учета применяются следующие способы построения планов счетов:

1) иерархическое построение — соблюдается последовательность выделения более мелких объектов из более крупных;

2) матричное построение — все счета делятся на классы и группы, в которых выделяются подклассы, группы счетов и сами счета.

3) линейное построение — предусматривает последовательное изложение номенклатуры синтетических счетов, объединенных в группы. В таком плане счетов не применяются субсчета, что упрощает выбор корреспонденции счетов, облегчает организацию аналитического учета;

4) фасетное построение — иерархия счетов имеет шифры по определенным признакам, одинаковые признаки позволяют объединять (агрегировать) одинаковую информацию из разных счетов. Например, в плане счетов коммерческого учета одним из видов аналитики являются «Контрагенты». По этому виду субконто можно получить информацию о контрагенте по сч. 62, 60, 76, 66, 67, 58 и др.

Надо отметить, что большинство планов счетов основаны на иерархическом принципе построения, который в сочетании с другими принципами дает следующие виды планов счетов: иерархически-матричные, иерархически-десятичные, иерархически-линейные.

Иерархически-матричные планы счетов

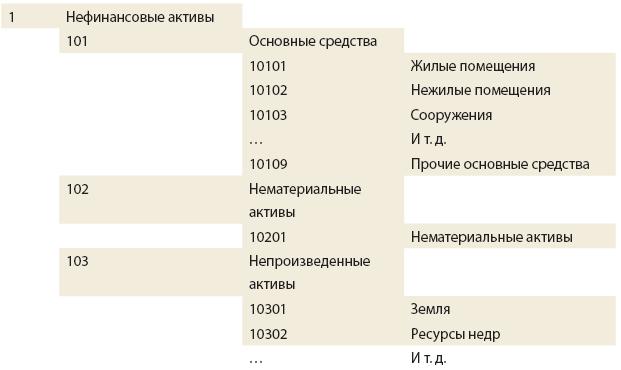

Все счета делятся на классы и группы, в которых выделяются подклассы, группы счетов и сами счета. По этому принципу строятся многие планы счетов, и это наиболее распространенный способ построения. По этому принципу построены план счетов бюджетного учета и план счетов кредитных организаций, а также планы счетов во многих зарубежных странах. Например, раздел «Нефинансовые активы» кодируется следующим образом (схема 1).

Схема 1. Пример построения плана счетов по иерархчески-матричному принципу

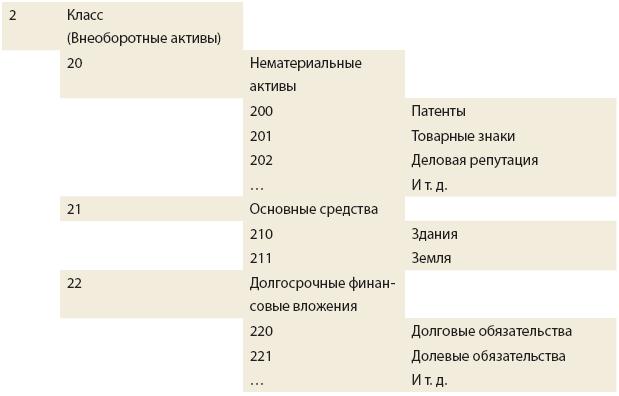

Иерархически-десятичные планы счетов

Все счета разбиваются на десять групп, каждая группа — на десять подгрупп, каждая подгруппа — на десять субподгрупп и т. д. Это выглядит, как показано на схеме 2.

Схема 2. Пример построения плана счетов по иерархчески-десятичному принципу

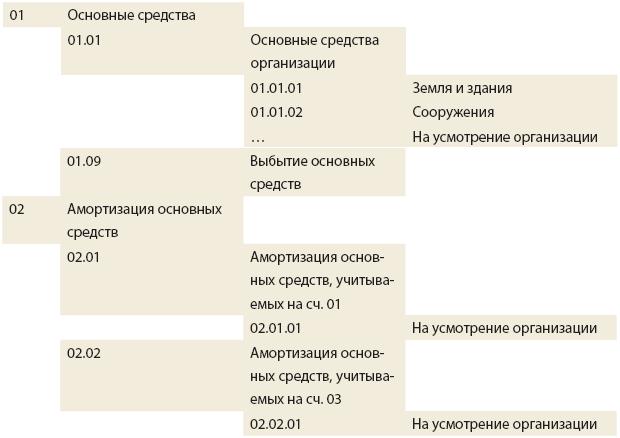

Иерархически-линейные планы счетов

Счета перечисляются в определенном порядке. Пример такого плана счетов — план счетов, утвержденный приказом Минфина от 31 октября 2000 г. № 94н (схема 3). Составители таких планов счетов стремятся привязать логику их построения или к структуре статей бухгалтерского баланса, или к кругообороту хозяйственных средств. Иногда за основу берутся признаки ликвидности (скорость трансформации активов и обязательств в деньги) и изымания инвестиций. Однако выдержать до конца любое логическое построение практически невозможно минимум по двум причинам:

1) интересы лиц, стоящих за счетами, противоречивы;

2) семантические поля счетов размыты.

Схема 3. Пример построения плана счетов по иерархчески-линейному принципу

Фасетный способ построения может использоваться в любом из приведенных планов счетов.

План счетов по МСФО

Структура плана счетов МСФО, как правило, повторяет структуру двух основных отчетов: отчета о финансовом положении и отчета о совокупной прибыли, что позволяет без всякой «реформации баланса» получать основные финансовые показатели вышеуказанных отчетов уже в оборотно-сальдовой ведомости. При таком подходе при отражении операции в учете корреспондируют не просто некие бухгалтерские счета, а статьи отчета о финансовом положении и отчета о совокупной прибыли. А это приводит к более адекватной оценке пользователями финансово-хозяйственных операций и их влияния на финансовую отчетность.

Если компания принимает решение самостоятельно разработать план счетов для МСФО, то особое внимание необходимо уделить способам его построения и способам кодирования счетов. Наиболее простой и понятный способ кодирования иерархически-матричный. Для создания более сложных планов счетов допустимо к этому способу применить фасетный способ кодирования для ряда признаков. Рассмотрим один из наиболее удобных для целей работы с МСФО смешанный способ кодирования с сочетанием буквенных и цифровых символов. В практике российского учета этот способ хотя и используется, но широкого применения не нашел. В программном обеспечении иногда применяется сч. 76АВ — авансы полученные, выданные прочим кредиторам и дебиторам. Первые разряды в номере счета можно закодировать буквенными символами, указывающими на принадлежность объекта учета к разделам отчетных форм (табл. 2).

Таблица 2. Пример кодирования счетов в плане счетов МСФО

| Acc | Account name | Счет | Наименование |

| A-NC | Non-current Assets | А-ВА | Внеоборотные активы |

| A-C | Current Assets | А-О | Оборотные активы |

| E | Equity | К | Капитал |

| L-NC | Non-current Liabilities | О-Д | Долгосрочные обязательства |

| L-C | Current Liabilities | О-К | Краткосрочные обязательства |

| PL | Net Income/Loss | ПУ | Прибыли/убытки |

В код счета можно ввести буквенное обозначение элемента финансовой отчетности и его классификацию, например: актив — А, внеоборотный актив — ВА (NC) и т. д. Причем при кодировании целесообразно применять аббревиатуру английского наименования, потому что отчетность по МСФО в настоящее время обычно готовится на двух языках, так как предназначена для использования на международных рынках, и это позволит правильно соотнести счета в структуре отчетности, произвести объединение объектов. Далее присоединяется цифровой код, которым кодируется сам объект плана счетов с учетом адресных и содержательных признаков.

Второй вариант — способ построения иерархически-матричный с использованием фасетного способа по одному признаку: статья с отражением увеличивающих и уменьшающих корректировок (табл. 3).

Таблица 3. Кодирование номера счета иерархически-матричным способом с использованием фасетного способа

| Номер счета | Наименование счета |

| A-NC-100 | Основные средства — машины и оборудование — первоначальная стоимость |

| A-NC-100.1 | Корректировка, увеличивающая статью |

| A-NC-100.2 | Корректировка, уменьшающая статью |

| A-NC-110 | Основные средства — машины и оборудование — накопленная амортизация |

| A-NC-110.1 | Корректировка, увеличивающая статью |

| A-NC-110.2 | Корректировка, уменьшающая статью |

| A-NC-120 | Основные средства — транспорт — первоначальная стоимость |

| A-NC-120.1 | Корректировка, увеличивающая статью |

| A-NC-120.2 | Корректировка, уменьшающая статью |

| A-NC-130 | Основные средства — транспорт — накопленная амортизация |

| A-NC-130.1 | Корректировка, увеличивающая статью |

| A-NC-130.2 | Корректировка, уменьшающая статью |

| | … И т. д. |

Такой вариант кодирования счета позволяет отразить разницу между российским учетом и международным.

Таким образом, мы рассмотрели алгоритм формирования информации. Если необходима детализация объектов на категории (основные средства: здания, земля, оборудование; инвестиции: дочерние, ассоциированные компании, внешние), можно увеличить разрядность счета и первого, и второго, и третьего порядка, соблюдая общие принципы, или дополнить план счетов дополнительными разделами с соответствующими отличительными кодами.

СТАТЬИ >> МЕНЕДЖМЕНТ

Инновационный характер внутрифирменного планирования делового успеха

Внутрифирменное планирование делового успеха, как интеллектуальная деятельность, носит инновационный характер. Речь идет о «функции предвидения» (прогнозирования), в основе реализации которой лежат интуитивные методы. Это также осознанный процесс составления смет и бюджетов на кратко- и долгосрочную перспективу. Говоря иначе, внутрифирменное планирование (ВП) является одним из способов «прояснения» внутренних и внешних условий достижения делового успеха.

В условиях неопределенности главная задача ВП заключается в показе своим потенциальным партнерам, что фирма будет в состоянии реально производить продукцию в нужные сроки и с необходимым качеством. А этот показ, в свою очередь, определяется компетентностью руководства и квалификацией персонала, работающего в функциональных подразделениях фирмы.

Все большую роль в современных условиях играет сценарное планирование делового успеха. Именно благодаря ему повышается качество принимаемых плановых решений по достижению делового успеха в ближайшей и – особенно – долгосрочной перспективе.

Под сценариями понимается способ анализа внешней среды фирмы, в которой присутствует множество значимых и влияющих друг на друга тенденций и событий. Благодаря им имеется возможность понять, при каких условиях могут возникнуть благоприятные или неблагоприятные ситуации.

Можно выделить три этапа сценарного ВП:

1) анализ внешней среды фирмы,

2) разработка сценария,

3) разработка стратегии в соответствии с составленными сценариями.

Речь в данном случае идет о стратегическом планировании делового успеха, в котором важно оценить степень взаимовлияния разработанных сценариев и стратегий. Такая оценка осуществляется посредством составления определенной матрицы, в которой основное значение придается вероятности наступления того или иного сценария и его влиянию на деловой успех.

Предпринимательская деятельность (ПД) независимо от ее масштабов и направлений может иметь успех при условии, что лица, которым делегировано право принятия управленческих решений, способны формировать образ желаемого состояния фирмы. Под планированием при этом понимается четкая последовательность этапов, определяющих цикл подготовки плановых решений, а именно: постановка целей, оценка возможностей, выявление альтернатив, анализ последствий, выбор средств, разработка конкретного плана действий.

Технология ВП включает в себя также этапы: выполнения данного плана, контроль результатов, их анализ (с целью оценки делового успеха). Важной задачей последнего этапа является оценка возможностей импровизации в процессе ВП. Суть ее заключается в принятии решений на основе сложившейся ситуации и опыта специалистов по планированию. Четкий алгоритм принятия импровизированных решений отсутствует, однако их важность связана с двумя обстоятельствами:

1) нередкая несоизмеримость затрат на планирование с результатами реализации плана;

2) отсутствие объективной, достоверной и достаточной информации, необходимой для разработки плана достижения делового успеха.

Необходимо также учитывать и такие факторы, как: личностные качества; специальные знания; склонность к риску; гибкость работников, занимающихся планированием; мотивация (гармонизация желаний и интересов исполнителей с целями плановых решений); планомерность (собственные возможности и представленные данной категории работников специальные средства, необходимые для подготовки планового решения, их информированность относительно глобальных целей фирмы); морально-нравственный аспект предпринимательской деятельности (ПД).

Как показывает опыт, деловой успех нередко является следствием предпринимательского таланта, в том числе и в сфере сценарного планирования. Более того, многие предприятия, в том числе и российские, начинают применять планирование в тот период своего развития, когда уже прошел этап бурного роста, когда появляются проблемы в закреплении достигнутого успеха, обеспечении стабильности (1, 2).

Тезис о слабой взаимосвязи крупного успеха с применением формального планирования подтверждает исследование, проведенное английским специалистом по планированию Р. Финном. Он исследовал деятельность по планированию в 56 английских фирмах: как крупных, так и мелких, как высоко-, так и низкодоходных. Фирмы должны были указать стаж внутрифирменного планирования и его эффективность (в диапазоне от крупного успеха до неудачи). Результаты исследования приведены в табл.1.

Таблица 1. Связь стажа внутрифирменного планирования и его эффективности (3)

| Последствия применения планирования | Продолжительность опыта планирования (в годах) | Число фирм (случаев) | |||

| <2 | 2 – 5 | 6 – 10 | >10 | ||

| Крупный успех Успех Ограниченный успех Неудача | 0 3 0 0 | 0 13 19 0 | 3 19 16 0 | 3 19 5 0 | 6 54 40 0 |

| Число фирм (случаев) | 3 | 32 | 38 | 27 | 100 |

Нами в процессе исследования выделены критерии инновационной оценки ВП (рис.1). Это его преимущества и недостатки, а также возможная ограниченность и возможные исключения. По мере преодоления параметров 2, 3 и 4 степень инновационности, безусловно, возрастает, возрастают шансы и на деловой успех, особенно если лидеры фирмы (ее руководители) имеют несколько сценариев развития ПД исходя от ответа на вопрос: «а что, если?». Особенно важно иметь особые подразделения планирования, входящие в состав агентского центра фирмы.

Рис.1. Критерии инновационной оценки ВП делового успеха

Таким образом, недоверие в формальному у нас в стране, восполняемое умением «крутиться» (правильно ориентироваться в текущей обстановке), все более активно меняется потребностью в предвидении и прогнозировании будущего. Этому способствуют и инновации в этом деле. К ним мы, в частности, относим названные ранее критерии (рис.1), которые иначе можно назвать ПНОИ – анализом инновационной оценки ВП делового успеха (П – преимущества, Н – недостатки, О – ограничения, И – искажение). По мере роста «П» и снижения значимости «НОИ» значимость внутрифирменного планирования делового успеха возрастает, достигая – в итоге - синергетического эффекта от соответствующих действий агентского центра фирмы, ответственного перед принципиалами (владельцами фирмы, ее акционерами) за деловой успех.

Синергизм деятельности в сфере ВП означает, что любой план достижения делового успеха – не цель, а возможно средство ее достижения за счет роста объективности понимания принимаемых решений по саморегуляции объекта хозяйствования (жизнедеятельности фирмы).

Важно и то, что качественный план ПД требует наличия в рамках агентского центра «методологи планирования», во многом определяющей инновационный аспект ВП. О сути этого понятия можно судить по представленному ниже рис.2. Как следует из него «методология планирования» является одним из шести параметров алгоритмического представления инновационной деятельности по ВП делового успеха.

Важным элементом методологии ВП являются его принципы: единства, непрерывности, гибкости, точности, участия, научности. Последний принцип, имеющий непосредственное отношение к инновационности действий, подразумевает необходимость использования научного подхода в целях достижения согласованности стратегии делового успеха и конкретных действий фирмы с реальными параметрами внешней и внутренней маркетинговой среды. Это предполагает: повышение точности прогнозов и планов (использования их различных вариантов – сценариев действий); познание и учет объективных закономерностей, господствующих тенденций развития фирмы, реальных процессов осуществления ПД; формирование стратегии делового успеха на основе качественной маркетинговой (и иной) информации.

Рис.2. Алгоритмическое представление инновационной деятельности по внутрифирменному планированию делового успеха

Само внутрифирменное планирование имеет собственный информационный цикл, представляющий – по своему содержанию – инновационный процесс (рис.3).

Его «движущей силой» является или наличие проблемы, или достижение делового успеха. Речь (в том и другом случае) идет о сборе и обработке информации, а также об оценке последствий возможных вариантов (сценариев) плановых решений. После их реализации информация о полученных результатах по каналам обратной связи передается в плановый орган, органически связанный с агентским центром фирмы. Последний на ее основе оценивает происходящее и формулирует новые цели по достижению делового успеха.

Рис.3. Информационный цикл внутрифирменного планирования как инновационный процесс

Обобщая, отметим, что в рамках любой фирмы складывается своя система ВП. Ее создание требует затрат, целесообразность которых обеспечивается инновационной деятельностью агентского центра фирмы. Критерием эффективности этой деятельности выступает степень использования плана в реальной ПД как руководство к действию по достижению делового успеха.

Использованная литература

1. Алексеева М.М. Планирование деятельности фирмы.- М.: ФиС, 2001. – 208 с.

2. Уткин Э.А. Бизнес-план: организация и планирование предпринимательской деятельности. – М.: Экмос, 1997.

3. Финн Р. Планирование и успех. – М.: Финпресс, 1999.

СТАТЬИ >> МАКРОЭКОНОМИКА

Краткое опровержение Капитала Маркса

Данная работа представляет собой развитие и доработку ранее опубликованного материала "Новая теория денег".

2. Опровержение экономической теории Капитала.

3. Опровержение математической теории Капитала.

4. Новая теория денег.

5. Производительность труда.

6. Реабилитация плановой, государственной промышленности СССР.

В истории науки известно немало гипотез, теорий, оказавшихся ложными. Среди них и теория классовой борьбы Маркса. Но в отличие от всех других ложных теорий бесследно исчезнувших, эта оказала катастрофическое влияние на общество, став причиной гражданских войн, основной причиной второй мировой войны.

Теория классовой борьбы есть политическая теория, но обоснована она, такой же ложной экономической теорией Маркса, изложенной в его книге «Капитал».

Несмотря на последствия «Капитала», экономисты по сей день продолжают пропагандировать его. Поэтому именно экономисты несут всю ответственность за ошибки «Капитала».

Экономическая наука, теория, стала главным врагом общества.

Именно экономисты – марксисты совершили революцию 17 года.

Именно марксизм стал причинной войны между Германией, и СССР.

Именно экономисты – монетаристы вынесли приговор советской экономике, развалили СССР, и уничтожили его гражданскую промышленность.

Именно экономисты руководят миром, используя политиков для проверки своих экономических идей, ничем не рискуя, и ни за что не отвечая.

Остановить экономистов никто кроме самих экономистов не может. Только новая экономическая теория, единая, всеобщая, ставшая достоянием общества может остановить противоборствующие экономические кланы, которые сменяя друг друга, учат богатству общество, которое доедает последний кусок хлеба.

Опровержение Капитала Маркса необходимо по трем причинам.

1. Он неверен как экономическая теория. Следование его экономическим советам приводит производство к банкротству.

2. Он неверен как политическая теория. Следование его политическим советам приводит общество к гражданской войне.

3. Он не позволяет использовать опыт плановой промышленности СССР, которую не сумел вывести из кризиса.

Все здание «Капитала» необходимо снести, очистить кирпичи, из которого он сложен. Только тогда появится место, и материал для новой единой, всеобщей, трудовой экономической теории, - новой теории денег.

Все без исключения экономические понятия, кирпичи Капитала неверны. Опровержение Капитала есть опровержение его экономических понятий.

1. Опровержение политической и исторической теории Капитала.

Теория аренды.

Политическая, и историческая теория Маркса есть теория двух антагонистических классов общества, рабочих сил, продающих труд, и покупающего этот труд капитала.

Рассмотрим определение товара.

Стр.43 «Товар есть прежде всего внешний предмет, вещь,…»

Их этого определения следует, что товар, вещь, всегда является внешней по отношению к человеку, она отделена от своего владельца, может быть отчуждена от него.

С этой позиции рассмотрим определение рабочей силы.

Стр.178. «И владелец денег находит на рынке такой специфический товар; это-способность к труду, или рабочая сила».

Отсюда следует, что рабочая сила есть товар. Здесь так же говорится, что она способность человека, и следовательно, ее можно продать. Продажа есть отчуждение, отделение вещи от собственника. Как можно отчуждать, отделить способность человека, или его рабочую силу, или ее труд от самого человека?

Стр. 205 «Потребительная стоимость рабочей силы, самый труд, …»

Человек не может отделить свой труд, или свою рабочую силу, от самого себя, продать ее на рабочий день, и вечером забрать, а самому это время пить пиво.

Вывод очевиден. Ни сама рабочая сила, ни ее труд не являются внешним предметом, вещью, по отношению к человеку. То, что не является внешним предметом, вещью, по отношению к человеку не является товаром.

Классы не могут ни продавать, ни покупать труд, потому, что труд, и рабочая сила не является товаром. Классов антагонистов не существует. Теория классовой борьбы неверна, и опровергнута.

Политическую теорию Маркса опровергает сам Маркс. Если определение товара верно, то рабочая сила не является товаром. Если не верно, то рабочая сила товаром не является потому, что сам товар не известен.

Теория классовой борьбы имеет огромное влияние в современном обществе. Общество имеет право знать, что эта теория неверна.

1.2. Теория аренды.

Рабочая сила не является товаром. Человек не может продать рабочую силу, поскольку она не является товаром. Человек может продать только товар, внешний предмет.

Суть работы наемного работника и состоит в том, что бы изготовить этот внешний предмет, вещь, товар. Только его он и может продать

Но для того, что бы продать изготовленный товар, наемный работник должен быть его собственником.

Что бы быть собственником изготовленного им самим товара, наемный работник должен иметь в своей собственности средства производства этого товара.

Где наемный работник может взять эти средства производства, если у него нет денег?

Он может получить их в собственность только одним путем, - взять в аренду.

Это означает, что заключение трудового договора, или контракта не является продажей рабочей силы, но является договором аренды.

Товар, который работник изготовит на арендованном оборудовании, есть его собственность, и им он расплачивается за аренду.

Вывод. Получая в аренду средства производства наемный работник, рабочая сила, становится владельцем средств производства, становится капиталистом.

Наемный работник, получая в аренду средства производства, становится капиталистом. Это означает, что само понятие частной собственности на средства производства определено неверно.

Вся собственность государства, есть собственность нации. Частная собственность есть степень свободы ее руководителя, ее владельца.

Эта степень свободы легко меняется. Частное предприятие может быть куплено, или приватизировано, и стать государственным. В этом случае, его работа совершается по государственному плану, который ограничивает руководителя предприятия.

В свою очередь. Государственное предприятие может быть приватизировано, продано, стать частным. В этом случае оно работает по плану его владельца.

Но в обоих случаях оно остается собственностью нации.

Капитал имеет две формы. Он является арендатором национальной собственности. И он является субарендатором той же национальной собственности.

2. Опровержение экономической теории Капитала.

Опровержение политической теории Маркса очень кратко, и просто. Точно так же кратко, и просто опровержение экономической теории Маркса.

Проблема экономической теории Маркса в неверном понятии полезности товара.

Рассмотрим снова определение товара.

Стр.43 «Товар есть прежде всего внешний предмет, вещь, которая, благодаря ее свойствам удовлетворяет какие-либо человеческие потребности».

Здесь говорится, что товар должен удовлетворять человеческие потребности. В этом суть товара.

Но это определение товара полностью отрицает понятие полезности данное Марксом.

Стр. 44. «Полезность вещи делает ее потребительной стоимостью. Но эта полезность не висит в воздухе. Обусловленная свойствами товарного тела, она не существует вне этого последнего. Поэтому товарное тело, как, например, железо, пшеница, алмаз, и т. п. само есть потребительная стоимость или благо».

Здесь говорится, что товарное тело само есть полезность. Это означает, что полезность есть неотъемлемое свойство товарного тела, которое не может измениться без самого товарного тела.

Верно ли это? Верно ли то, что полезность есть неотъемлемая, и постоянная величина товарного тела, товара?

Если товарное тело само есть полезность, то зачем товару удовлетворять человеческие потребности?

Если само товарное тело есть полезность, то, полезность существует без человека, как без человека существует сам товар, товарное тело. Что такое полезность товара без человека, что это за экономическая, или философская категория?

Полезность товара не может существовать вне человека, или без человека. Иначе, всякое товарное тело всегда должно обладать полезностью, даже если для человека оно бесполезно.

Но суть товара в том и состоит, что он, его полезность должна удовлетворять человеческие потребности.

Если товар, товарное тело само есть полезность, само обладает полезностью, в этом случае бесполезных товаров просто не может существовать. Но бесполезные товары существуют, и об этом говорит сам Маркс.

Стр. 49 «Наконец, вещь не может быть стоимостью, не будучи предметом потребления. Если она бесполезна, то и затраченный на нее труд бесполезен, не считается за труд и потому не образует никакой стоимости».

Бесполезные товары существуют, и среди бесполезных товаров может оказаться любой товар, если у него не нашлось потребителя.

Например, хлеб. Хлеб есть символ жизни, еды, товара. Но и хлеб может быть бесполезным, если у него по каким-либо причинам не нашлось потребителя. В этом можно убедиться, на любой мусорной свалке, где всегда есть бесполезные куски хлеба.

Бесполезным может оказаться каждый товар, в том числе и самый сладкий, мед, если у него так же не нашлось потребителя.

Все это означает, что товарное тело не является полезностью. Конечно, полезность не существует вне товарного тела, но и самим товарным телом она не является.

Что такое полезность товара?

Рассмотрим еще раз определение товара.

«Товар есть прежде всего внешний предмет, вещь, которая, благодаря ее свойствам удовлетворяет какие-либо человеческие потребности».

Товар, товарное тело обладает свойствами. У товара, вещи есть различные физические, химические, - природные свойства. Эти свойства и определяют полезность товара.

Каждый товар подобен емкости для содержащейся в ней полезности. Объем этой емкости, и величину содержащейся в ней полезности определяют свойства товара.

Свойства товара меняются в процессе его проектирования, производства, хранения, использования, меняются и во время, и после его изготовления. Они могут и уменьшатся, и увеличиваться, как например полезность картин, произведений искусства, с течением времени, без изменения самого товарного тела.

Изменение свойств ведет к изменению объема полезной емкости товара, и следовательно, к изменению величины полезности товара, содержащейся в этом объеме. Свойства имеют величину, следовательно, и полезность имеет величину.

Товар, и его свойства полезны тогда, когда удовлетворяют человеческую потребность. Свойства товара становятся полезными в процессе потребления товара человеком, владельцем товара. Для того что бы стать полезным товар должен стать собственностью человека, и вступить в потребление.

Поскольку полезность товара проявляется в процессе его потребления, то ее величина определяется двумя факторами. С одной стороны она определяется величиной свойств товара, с другой стороны она определяется величиной потребности, и степени удовлетворения человека.

Потребности человека индивидуальны. Всякое изменение потребности человека ведет к изменению величины полезности товара, без изменения его самого. Всякое изменение свойств товара так же ведет к изменению величины полезности товара.

Вывод очевиден. Полезность имеет величину, и она может меняться без изменения самого товарного тела. Полезность имеет величину, и стоит только осознать этот факт, как все становится на свои места.

Из этого следует прямой вывод. Конкретный труд, создавший, по мнению Маркса, товар, вещь, ее свойства, и ее полезность, так же должен иметь величину.

Если конкретный труд, по терминологии Маркса, имеет величину, то он должен вместе с абстрактным трудом участвовать в создании меновой стоимости.

Но если конкретный труд имеет величину, то он ничем не отличается от абстрактного труда, так же имеющего величину. Следовательно, деление труда на конкретный, и абстрактный теряет смысл.

Определение полезности товара данное в Капитале не верно. И похоже на то, что это заблуждение Маркса является всеобщим. Оно является источником всех ошибок Капитала, оно является причиной противостояния различных экономических теорий.

3. Опровержение математической теории Капитала.

3.1. Анализ «уравнения» обмена.

1. В основе «Капитала» лежит предложенное Марксом уравнение обмена. Именно на основании этого «уравнения», Маркс приходит к выводу, что меновая стоимость есть количество труда.

Рассмотрим это «уравнение» внимательно.

Стр. 45 «Возьмем, далее, два товара, например пшеницу и железо. Каково бы ни было их меновое отношение его всегда можно выразить уравнением, в котором данное количество пшеницы приравнивается известному количеству железа, например: 1 кв. пшеницы = а центнерам железа».

«1 кв. пшеницы = а центнерам железа»

Прежде всего, выясним, является ли данное выражение уравнением? Если данное выражение есть уравнение, то оно должно иметь решение.

В соответствии с правилами математики преобразуем выражение, перенесем правую часть, в левую.

1 кв. пшеницы - а центнерам железа =?

Это выражение обмена невозможно преобразовать, из пшеницы невозможно вычесть железо. Это абсурд.

Поступим иначе, представим левую часть уравнения в виде суммы

0,5кв. пшеницы + 0,5 кв. пшеницы = а центнерам железа.

Отсюда следует, что если к кучке пшеницы прибавить еще такую же кучку пшеницы, то она становится равной железу, - превращается в железо. Это абсурд.

Абсолютно очевидно, что выражение обмена уравнением не является, поскольку не имеет решения.

«Уравнение» обмена нарушает все законы математики. Это «уравнение» отдельная, особая математическая теория Маркса, которая есть показатель ложности всего Капитала.

2. Проблема этого «уравнения» состоит в следующем. Маркс утверждает, что обмен есть равенство трудов содержащихся в товаре. В этом случае выражение обмена должно быть записано в виде:

Х ед. труда (в 1 кв. пшеницы) = Х ед. труда (в а центнерах железа).

Что бы доказать, что Х=Х надо измерить труды. Для этого надо выделить труд, содержащийся в товаре.

Стр. 46. «Рассмотрим теперь, что же осталось от продуктов труда. От них ничего не осталось, кроме одинаковой для всех призрачной предметности, простого сгустка лишенного различий человеческого труда,…»

Отсюда следует, что труд находится в товаре как бы в виде некоего «сгустка». Это «сгусток и надо выделить.

Очевидно, что ни «сгусток», ни труд из товара выделить, и измерить невозможно.

Можно измерить труд, затраченный при изготовлении товара.

Стр. 46. «Все эти вещи представляют собой теперь лишь выражения того, что в их производстве затрачена рабочая сила, накоплен человеческий труд».

Но труд затраченный при изготовлении товара, и труд заключенный в самом товаре, «сгусток» это разные труды, и доказать, что они равны невозможно, поскольку измерить труд находящийся в самом товаре, «сгусток», и сравнить его с трудом затраченным на создание товара, невозможно.

Объективно доказать, что труд затраченный, и «сгусток» одной величины невозможно.

Но можно доказать субъективно, или логически, что они не равны.

Рассмотрим следующее.

Стр. 49 «Наконец, вещь не может быть стоимостью, не будучи предметом потребления. Если она бесполезна, то и затраченный на нее труд бесполезен, не считается за труд и потому не образует никакой стоимости».

Отсюда следует, что если полезности в товаре нет, то труд, за труд не считается.

Что значит, «не считается»? Затраченный труд не может не считаться трудом, он затрачен, и значит, имеет величину. А вот труд, который как бы находится в самом товаре, «сгусток» величины не имеет, может за труд не считаться, если нет в товаре полезности.

Это значит, что труд, затрачиваемый в процессе производства товара, может не «войти», или не весь «войти» в сам товар, и не весь стать «сгустком». Затрачиваемый труд может «войти» частично в товар, и величина его, находящаяся в товаре, равна величине полезности товара.

3.2. Решение уравнения обмена.

Маркс не замечает, что в «уравнении» обмена он приравнивает товары, как потребительные стоимости. Сутью товаров как потребительных стоимостей является их полезность, ее величина.

Полезность товара есть комбинация его свойств, удовлетворяющих человеческую потребность. Полезность товаров есть тот самый «сгусток» труда, который не существует как труд, но существует как полезность.

Уравнение обмена показывает, что полезность товара, вместе с самим товаром, есть его меновая стоимость.

4. Новая теория денег, единая, всеобщая, трудовая.

Суть проблемы поднятой Марксом в Капитале состоит в том, что бы доказать, что товары обмениваются по количеству затраченного труда. Доказательство этого будет означать, что каждый человек должен получить свою долю общего продукта по количеству затраченного труда. Для этого Маркс создает свою гигантскую систему доказательств, содержащую бесчисленное количество ошибок.

Эту проблему можно сформулировать иначе, тогда и доказательство станет короче.

Товары, их производство есть плод коллективного труда. Возникает проблема разделения совместно произведенного товара, - как правильно распределить совместно произведенный продукт между всеми участниками его производства?

Ответ очевиден. Труд, количество затраченного труда, каждым участником производства есть единственный способ раздела, или распределения совместно произведенного продукта. Никакого другого способа распределения продукта не существует.

Никакого другого доказательства того, что труд есть единственный способ распределения общего продукта не надо, это есть аксиома, - истина, не требующая доказательства.

Вопрос не в том, что товары обмениваются по труду, но в том, что бы точно измерить величину затраченного труда.

Для распределения продукта необходимо определить точную величину затраченного труда. Труд имеет несколько видов, труд ученого, изобретателя, инженера, рабочего, организатора, и т.д.. Труд рабочего можно примерно измерить в часах, но остальные виды труда в часах измерить даже приблизительно невозможно.

Для точного распределения продукта необходимо точное измерение всех видов труда. Для точного измерения всех видов труда и созданы деньги.

Деньги есть средство измерения труда, это их единственная прямая функция. Все остальные функции денег есть следствие этой основной функции денег.

Деньги есть баллы, которыми можно измерить все особенности любого вида труда, его сложность, длительность, квалификацию, условия, и т.д. Это измерение труда в деньгах совершается в каждом трудовом коллективе.

В баллах, или деньгах, труд участников производства товара получает количественную величину.

Получив свои деньги, участник производства получает возможность получить свою долю общего продукта. Для этого он должен определить величину полезности товара, который намерен приобрести.

Полезность товара покупатель определяет в деньгах, которые становятся ценой. Полезность товара получает количественную оценку. Поскольку в деньгах ранее был измерен труд, то измерение полезности в деньгах, есть измерении ее величиной труда.

В деньгах и труд, и полезность разнородные понятия получают измерение в одной системе, и становятся соизмеримы.

В итоге труд измеряется деньгами дважды. Первый раз прямо, по условиям совершения труда, второй по результату труда, по полезности произведенного продукта.

Товар так же измеряется дважды, через количество труда, и через полезность, через себестоимость, и через стоимость.

Разность стоимости, и себестоимости есть прибыль труда, или производительность труда.

5. Производительность труда.

На каждом заводе во времена СССР был лозунг: «производительность труда самое главное и важное для победы нового общественного строя».

Не смотря на распад СССР, этот лозунг был, и остается верен, - производительность труда самое главное, и важное для развития государства.

Что такое производительность труда?

Товары есть богатство мира. Богатство человека, и общества определяется количеством товаров, которым они могут пользоваться. Источником товара является его производство. Количество производимых товаров зависит от скорости производства товаров, - количества времени затраченного на производство единицы товара. Очевидно, что чем выше скорость производства товаров, тем самих товаров может быть больше.

Скорость производства товаров это и есть производительность труда. Скорость производства есть количество календарного времени, затраченное на производство единицы товара. Эта величина и есть производительность труда.

Производительность труда определяется по трем основным характеристикам производства -интенсивности, технологичности, и полезности.

Итак, существуют три фактора влияющие на производительность труда, - интенсивность, технологичность, и полезность.

Руководство производительностью труда есть важнейшая задача общества. Для этого надо знать и факторы, влияющие на производительность труда, и уметь рассчитывать ее величину.

Основа «Капитала» есть понятие стоимости товара. По Марксу, стоимость товара, есть количество труда, или времени затраченное на производство товара. Отсюда следует, что стоимость есть показатель производительности труда, или скорости производства товара. Следовательно, теория стоимости Маркса, есть теория производительности труда.

Как же определяет стоимость, или производительность труда «Капитал»?

Маркс утверждает, что стоимость определяется не фактическим временем, но средним, общественно необходимым рабочим временем. Соответственно, количество времени, затраченное на производство единицы товара равно не фактическому времени, но среднему, общественно необходимому.

Поскольку установить величину этого среднего общественного времени невозможно, то и просчитать величину стоимости по среднему времени, а значит, и производительность труда невозможно.

По Марксу, стоимость проявляется в цене. Цена есть форма стоимости, но при этом, может быть не равна стоимости.

Следовательно, стоимость, или производительность, определенная через цену товара (через полезность, - количество произведенных рублей за час производства) с точки зрения Маркса не будет отражать действительную величину стоимости, или производительности.

«Капитал» не только не позволяет определить величину производительности труда, но утверждает, что это невозможно сделать.

«Капитал» как экономическая теория, завела экономическую науку в тупик.

О влиянии полезности товаров на производительность труда экономическая теория говорит двояко. «Капитал» вовсе не видит влияния полезности ни на стоимость, ни на производительность.

Другая теория утверждает, что полезность участвует в создании стоимости, но не она сама, а ее предельная полезность, какие-то «предельные сапоги».

И в этом случае о полезности говорить нечего.

Полезность, ее существование, и ее величина, есть основной вопрос экономической теории. Без решения этого вопроса экономическая теория не может быть законченной, и вообще созданной, существующей.

Новая теория денег говорит о том, что полезность товара есть один из трех главных факторов влияющих на производительность труда.

Производительность труда, есть скорость производства, есть количество календарного времени, затраченное на производство единицы товара.

Производительность труда измеряется тремя величинами, - интенсивностью, технологичностью, полезностью.

Интенсивность есть количество живого, человеческого труда затраченного на единицу товара, или на час производства.

Технологичность есть количество технологического времени затраченного на единицу товара, или на час производства.

Полезность есть количество денег, произведенное за час производства.

Интенсивность, и технологичность, являются основными характеристиками производства, и всегда известны абсолютно точно.

Изменение интенсивности, и технологичности труда внутри предприятия есть изменение производительности труда внутри предприятия. Производительность труда предприятия есть абсолютная производительность.

Отношение внутренней, абсолютной производительности труда к производительности труда предприятий конкурентов, есть относительная производительность труда. Для определения этой производительности труда необходимо определение величин полезностей товаров сравниваемых производств.

Эта производительность труда крайне важна для общества.

Скорость производства, абсолютная производительность, зависит от скорости продаж. Скорость продаж зависит от величины полезности продукта. Определение величины полезности, и относительной производительности труда, позволяет сравнивать производительность труда различных предприятий выпускающих аналогичные товары.

Определением величины полезности товара занимается товароведение. Для определения величины полезности товара надо идти к товароведам. Товароведов надо просить составить шкалу рейтинга полезности товаров одного вида, например автомобилей. Это их работа, и они знают, как ее сделать.

Товароведы разложат каждый автомобиль на все его полезные свойства, сравнят одинаковые, определят величину каждого свойства, и всего автомобиля в целом, по отношению к лучшему, или идеальному автомобилю, и выразят это в виде коэффициента полезности автомобиля.

Например, коэффициент полезности идеального автомобиля равен 1, «ВАЗ» равен 0,5, а «Мерседеса» 0,95.

Предположим, что интенсивность труда, без учета коэффициента полезности «ВАЗ», и «Мерседеса» составляет по 10 человеко-часов на один автомобиль.

Тогда с учетом полезности, 0,5, и 0,95, исходя из пропорции, интенсивность труда будет составлять:

«ВАЗ», 10 / 0.5 = 20 ч/час., «Мерседеса», 10 / 0,95 = 10,5 ч/час.

Интенсивность труда, определенная с учетом коэффициента полезности есть относительная производительность труда.

Таким образом, по этим условным цифрам, производительность труда завода «Мерседес» больше завода «ВАЗ» в 2 раза, (или точно 20/10,5 =1.9)

Само знание точной величины относительной производительности труда является средством совершенствования работы предприятия.

Относительная производительность, полученная через коэффициент полезности нужна. Но для ее определения следует использовать и цену товара.

Покупка товара есть определение его рейтинга полезности, и каждый покупатель является товароведом.

В цене товара проявляется его рейтинг полезности. Эту цену и следует использовать для определения производительности.

Цена товара позволяет определить производительность одного человеко/часа в рублях. Это второй вид относительной производительности.

Имея точную величину производительности можно ее регулировать. Повышать ее можно двумя способами, ростом интенсивности, и ростом полезности.

Производительность должна быть связана с распределением прибыли, направлением ее на их рост. Регулировать это следует с помощью налогообложения.

Цифры, приведенные здесь условны, но они говорят, о том, как можно просчитать и сравнить работу различных заводов, различных стран. Расчет прост, и суть его понятна любому человеку. Производительность труда говорит, кто и как использует имеющийся трудовой потенциал народа.

Общество устраивает спортивные соревнования, что бы определить наиболее подготовленные народы, государства. Но производство товаров есть наиболее важная область, в которой победа крайне важна.

Производство товаров есть главное соревнование государств, народов, даже если этого они не хотят признавать.

Необходимо составить паспорта всех наиболее значимых предприятий, в которых отразить абсолютную производительность труда предприятия, на основании имеющихся статистических данных.

Это позволит обществу контролировать производство.

Это задача экономистов. Экономические институты, и организации вполне способны совершить такое паспортирование.

Отсутствие объективного показателя работы предприятия, производительности труда, привело к застою промышленности, распаду СССР.

Экономическая наука не смогла определить абсолютную производительность труда предприятий СССР. Теория Маркса не допускает существования полезности, ее величины, или коэффициента полезности. В свою очередь без коэффициента полезности невозможно определение и производительности труда. Без производительности труда производство осталось без приборов контроля, и как падающий самолет разбилось о землю.

Производительность труда должна подлежать государственному регулированию, и для этого необходимо введение коэффициента полезности в экономическую теорию.

Использованию этого коэффициента мешает экономическая теория Маркса, которая отрицает существование коэффициента, или величины полезности товара.

До тех пор, пока экономическая наука, теория, не признает существование полезности товара, ее величины, или коэффициента, она будет блуждать в трех соснах, строго по пословице, а с ней и все общество.

Экономическое развитие общества определяется экономической теорией, именно отсталость ее является причиной экономических кризисов, она, и уснувшее с ней экономическое сообщество является главной проблемой.

Экономисты должны признать понятие величины полезности. Только тогда станет возможно точное измерение состояния производства, и управление им.

6. Реабилитация плановой, государственной экономики СССР.

Вся промышленность СССР, или плановая государственная промышленность состояла из двух примерно равных по масштабам промышленных систем, почти не соприкасавшихся между собою, и имеющих разные принципы организации. Одна экономическая система это ВПК, другая,- ГПК,- гражданский промышленный комплекс.

Экономический кризис СССР, плановой экономики, который существовал реально, был, и являлся кризисом не всей плановой промышленности, но только, и исключительно ГПК,- гражданского промышленного комплекса.

Промышленная система ВПК никогда экономического кризиса не испытывала, напротив, ВПК всегда работал выше всех мировых стандартов, показывая образцы эффективности недостижимые частной промышленностью, и не возможные для нее в принципе.

Образцы военного вооружения, массово выпускаемые и сегодня,- самолеты, атомные корабли, ракеты, танки, до сих пор не превзойдены в мире. Это неоспоримое свидетельство совершенства ВПК.

ВПК СССР был великим промышленным государством, которое управлялось государственными чиновниками, по плану, их работа была лучшей в мире.

Именно ВПК РФ, наследник ВПК СССР и сегодня является основой безопасности РФ, показывая эффективность выше мировых уровней. Эффективность ВПК РФ, эффективность государственной, экономики, остается высочайшей в мире, и это не подлежит опровержению.

Если не дай Бог, ВПК РФ будет приватизирован, то РФ перестанет существовать с момента приватизации ВПК. Приватизация не показала ее эффективности.

Таким образом, реально существовавший в СССР экономический кризис, касался только, и исключительно ГПК.

Различие в ВПК, и ГПК состояло в одном, в качестве выпускаемых товаров. В ВПК качество товаров определялось их свойствами, их техническими характеристиками, которые были частью государственного плана.

Эти свойства проверялись самым тщательным образом, - военной приемкой, и фактическим использованием.

Различие в ВПК, и ГПК говорит, что основной причиной кризиса ГПК было низкое качество гражданской промышленности.

Причиной этого было отсутствие теоретического определения полезности товара. Следствием этого было недостаточный учет качества выпускаемых товаров.

Военные не могли отказаться от качества военных товаров, вынуждены были его контролировать.

Гражданское общество качество товаров контролировать не могло.

Отличие в контроле качества выпускаемых товаров привело к различной организации ВПК, и ГПК.

ВПК был построен на самостоятельных КБ, на институтах, на отработанных технологиях.

ГПК был построен на заводских КБ, слабых, зависимых.

Введение госприемки, предпринятое Горбачевым М.С., решало бы проблему. Но не обоснованная теоретически, и плохо продуманная организационно, госприемка стала тормозом выполнения плана, и была отменена. После этого начался процесс распада.

Госприемка продукции должна была быть связана с премиальной системой, и вводится через нее. В этом случае она не стала бы тормозом плановой системы. Ее медленное введение было бы движением из кризиса.

К каждому виду товара,- к чайной ложке, пуговице, иголке, необходимо такое же отношение, как к ракете, танку, автомату. Они должны быть лучшие в мире. Для достижения этого необходимы НИИ, КБ, точно так же как для ВПК. Тогда и ГПК будет лучшим в мире.

Множество экономических теорий есть признак их несовершенства. Анализ и решение ошибок «Капитала» есть способ развития экономической теории.

A great number of economic theories is sign of their imperfection. An analysis and decision of errors of "Capital" are method of development of economic theory.

Литература:

- Маркс, Карл. Капитал. Т.1. М., Политиздат, 1969.

Колонка Юферова С.В.