СТАТЬИ >> МИРОВЫЕ ФИНАНСЫ

Бегущие по волнам

Большинство экономистов сходятся в том, что вторая волна кризиса неминуема, но при этом не предлагают никаких решений, кроме всеобщей паники. Их более основательные коллеги считают, что возможность смягчить удар от «второй волны» есть, – для этого потребуется серьезная консолидация усилий со стороны центробанков развитых стран.

Вспоминая 70-е

В отличие от большинства экономических терминов, «стагфляция» – термин молодой. Впервые им воспользовались в 60-х годах XX века в британском парламенте для того, чтобы коротко обозначать смесь нескольких негативных факторов – стагнации в экономике, высокой инфляции и высокого уровня безработицы. Последний раз о стагфляции говорили применительно к удручающей экономической ситуации в США в 70-е годы, развившейся вследствие нефтяного кризиса.

С середины 2011 года, по мере развития событий в еврозоне, экономисты по всему миру снова заговорили о риске глобальной стагфляции. Многие пытаются успокоить общественность, находя все больше отличий текущей ситуации от того, что происходило в 70-е годы в США и в мире. Так, по мнению эксперта по международной экономике «Оксфорд аналитики» Эдуардо Пластино, 40 лет назад развивающиеся страны были намного слабее, чем сейчас, в то время как сегодня они способны «поглотить» инфляцию без серьезного ущерба для собственного экономического роста. Глобальная стагфляция, по мнению эксперта, возможна, но точно не в ближайшее время.

Однако более распространенное мнение – «вторая волна кризиса», а вместе с ней и стагфляция уже неизбежны. Виной всему политика ФРС США, которая, снизив ставки рефинансирования на фоне первой волны кризиса, запустила процесс закачки «горячих» денег в азиатские и латиноамериканские страны. Европейский банковский кризис прошлого года только усугубил ситуацию – так называемым керри-трейдерам (игрокам валютного рынка, специализирующимся на покупке валюты в стране с низкой ставкой рефинансирования и инвестированием их в стране с высокой ставкой) пришлось избавляться от евро, таким образом только сильнее ослабляя его, и конвертировать активы в доллары и йены.

Делайте ставки

Ставка рефинансирования на уровне 0,25% была принята на фоне первой волны кризиса 2008 года и не менялась с декабря 2008-го. «Это была слишком эмоциональная реакция на кризис со стороны ФРС, которая в настоящий момент грозит довольно опасными последствиями», – говорит Рональд Маккиннон, профессор международной экономики Стэнфордского университета.

При этом, по его мнению, выход из сложившейся ситуации возможен. «ФРС должна объявить о пошаговом увеличении ставки – скажем, до 2%, – говорит Рональд Маккиннон. – Это должно сопровождаться определенной программой, призванной уменьшить риски сторон при межбанковском кредитовании – в особенности риски небольших банков, возможно, позволив им выдавать кредиты малому и среднему бизнесу под залог. Для того чтобы в процессе переходного периода сохранить финансовую и валютную стабильность, четыре крупнейших Центробанка – ФРС, ЕЦБ, банк Англии и банк Японии – дожны договориться о постепенном переходе к единой цели – допустим, двухпроцентной ставке при базовых краткосрочных межбанковских займах. Только сокращая разрыв между процентными ставками развитых и развивающихся стран, можно затушить активность керри-трейдеров и сократить потоки «горячих» денег из центра на периферию».

По мнению ученого, эти вопросы должны стать темой для дискуссии между странами большой двадцатки уже в ближайшее время. Какими бы ни были меры по преодолению европейского кризиса, до тех пор пока ставка рефинансирования в США остается на нынешнем уровне – 0,25%, – «горячие» деньги из США будут использоваться керри-трейдерами для инвестирования в развивающихся странах, где ставки рефинансирования, а следовательно, и доходы инвесторов от вложений выше. Любое выходящее за рамки обыденности событие (причем не обязательно экономическое – достаточно природного катаклизма глобального масштаба) поспособствует тому, чтобы этот пузырь лопнул, и таким образом мировая финансовая система окажется под угрозой.

Тихая гавань

Перспективы России в связи с происходящим кажутся вполне оптимистическими, хотя и остаться в стороне от глобального спада вряд ли получится. В середине 2011 года, когда на Западе стали все чаще говорить об опасности глобальной стагфляции, экономисты прочили России довольно неплохие перспективы. Bank of America Merrill Lynch даже выпустил обзор под названием «Россия выиграет от глобальной стагфляции». По данным этого обзора, стагфляции, как правило, предшествует резкий скачок цен на нефть. Такой скачок будет плохой новостью для большинства развивающихся стран – рост ВВП в этих странах с большой долей вероятности упадет. Из стран БРИК сильнее всего пострадают Индия и Бразилия. А вот Россия – как экспортер нефти – окажется в выигрыше.

Однако сейчас эксперты склоняются к тому, что российская экономика все же более уязвима, чем казалось на первый взгляд. «Несмотря на то что в прошлом году мы достигли рекордно низкого уровня инфляции (по официальным данным Росстата, в 2011 году инфляция в России составила 6,1%), российская экономика в целом несет огромные инфляционные риски – она монополизирована, уровень конкуренции недостаточный, естественные монополии регулируются, – говорит директор департамента стратегического анализа аудиторско-консалтинговой компании ФБК Игорь Николаев. – Также очень важно, что в случае изменения экономической конъюнктуры и падения цен на энергоносители, что является прямым следствием замедления темпов экономического роста, может проявиться слабость российского рубля».

В условиях, когда мировое сообщество ждет вторую волну кризиса, такая ситуация вдвойне неприятна. Высокая инфляция (а высокой в текущей обстановке для России будет уже инфляция на уровне 9−10%), скорее всего, дестимулирует экономическую активность. Так что российским властям придется снова прибегнуть к мерам по сдерживанию инфляции – если мировая экономика подвергнется стагфляционным процессам, то с их последствиями придется бороться и России. «Как и три года назад, постоять в сторонке и понаблюдать за тем, что творится в мире, не получится – 90% вероятности, что все эти процессы затронут российскую экономику», – уверен Игорь Николаев.

Источник: World Economic Journal, №3, март 2012 г.

СТАТЬИ >> ЭКОНОМИКА РОССИИ

Новая модель роста - «экономика предложения»

Из ежегодного обзора "Российская экономика в 2011 году. Тенденции и перспективы. (Выпуск 33)"

Исчерпание механизмов роста 1999–2008 гг. в совокупности с вызовами глобального кризиса ставит вопрос о формировании новой модели экономического роста. Новая политика роста должна предложить механизмы, позволяющие России успешно выступать в конкурентной борьбе за человеческие и финансовые ресурсы (за человеческий капитал и инвестиционный капитал), которая ведется в настоящее время в глобальном масштабе. Рассмотрим ключевые элементы новой модели роста.

Бюджетная политика. Принципиальными направлениями бюджетной политики выступают снижение бюджетной нагрузки относительно ВВП, ослабление зависимости бюджета от колебаний внешнеэкономической конъюнктуры.

Решению этих задач будет способствовать восстановление жесткого бюджетного правила: при расчете бюджета опираться на твердо устанавливаемую и не зависящую от политического торга цену на нефть, например, на среднюю десятилетнюю цену, т.е. рентные доходы бюджета, которые с высокой вероятностью гарантированы. Если необходимо, чтобы расходы превышали рассчитанные при данном допущении доходы (структурные доходы), правительство должно повышать налоги или осуществлять заимствования, причем в рублях. Их общая сумма не может быть больше 25% ВВП. Если цена на нефть превышает среднюю десятилетнюю, следует дополнительные доходы направлять в резервный фонд и не расходовать на текущее потребление даже при параллельном наращивании государственного долга.

В бюджетной политике нужен структурный маневр в направлении увеличения инвестиционных и инновационных (на развитие человеческого капитала) расходов бюджета, а также сокращения социальных расходов (за счет расширения полномочий регионов) и финансирования силовых структур.

Одновременно необходимо оптимизировать бюджетные расходы. Принятие в последние годы законов об автономных и бюджетных учреждениях, существенно трансформирующих их статус и отделяющих их обязательства от обязательств бюджета, – только первый шаг в направлении рационализации бюджетной сети. Важно уточнить роль Стабилизационного (резервного) фонда с целью не допустить использования его средств на поддержку неэффективных предприятий.

Надо минимизировать дальнейшие изменения в налоговой системе, за исключением касающихся расширения доходной базы региональных и муниципальных бюджетов. Однако речь здесь должна идти не столько о перераспределении существующих налоговых доходов, сколько об увеличении налоговых полномочий субфедеральных органов власти.

Денежная политика. Необходимо снизить инфляцию до уровня, примерно соответствующего или немного превышающего показатель развитых стран, т.е. около 5%. Это предполагает продолжение политики модифицированного таргетирования инфляции, отказ от искусственного удержания рубля в заранее определенном коридоре при сглаживании денежными властями колебаний валютного курса. Предстоит повысить роль операций на денежном рынке при формировании денежной политики, развивать кредитование экономики, принимая к учету качественные ценные бумаги отечественных эмитентов.

Отдельной проработки заслуживает вопрос о превращении рубля в региональную резервную валюту. У него есть определенные преимущества, позволяющие занять место региональной валюты (прежде всего размеры российской экономики и тяготение к ней сопредельных государств), хотя имеются и серьезные ограничители (ресурсный характер экономики предполагает повышенную волатильность валютного курса). Целесообразно подготовить специальную программу (систему мер) по укреплению международных позиций рубля.

В связи с этим особую актуальность приобретает задача создания в России международного финансового центра. Он призван формировать институциональные условия для развития национальной финансовой системы, а также для повышения конкурентоспособности рубля как региональной резервной валюты (это предполагает рост спроса на рубли как на инструмент финансовых трансакций).

К мерам денежной политики примыкают вопросы организации финансовых рынков. Здесь в качестве основных направлений можно назвать: ужесточение требований к капиталу банков; введение единых международных стандартов финансовой отчетности (МСФО); разработку специальной программы стимулирования конкуренции в банковском секторе (а не демонополизации); введение макропруденциального надзора за банками и системообразующими небанковскими институтами; развитие и внедрение программ финансовой грамотности населения.

Развитие предпринимательского климата и стимулирование частнопредпринимательской деятельности. В данной сфере важно сконцентрировать усилия на самых неблагоприятных компонентах предпринимательского климата, где улучшение ситуации может дать наиболее быстрый результат.

Среди основных мер следует выделить:

− снижение рисков ведения бизнеса – реформа Уголовного кодекса в направлении отмены ряда статей, карающих за экономические и налоговые преступления (декриминализация соответствующих преступлений), а также уточнение и разделение функций и полномочий правоохранительных органов по контролю экономической деятельности;

− улучшение законодательной защиты конкуренции, расширение прав бизнеса по защите своих интересов;

− снижение уровня государственного вмешательства и повышение эффективности регулирования (меры по изменению мотивации и усилению контроля государственного аппарата);

− создание стимулов к улучшению условий ведения бизнеса на уровне региональных и местных властей;

− повышение эффективности правового регулирования предпринимательской активности, включая создание Национального совета по инвестициям;

− уточнение функций и ограничение масштабов прямого и косвенного присутствия государства в экономике в качестве экономического агента (приватизация);

− содействие развитию форм публичной защиты интересов бизнеса, деятельности бизнес-ассоциаций, независимых СМИ;

− разработка стратегии («дорожной карты») снижения барьеров, в наибольшей степени ограничивающих возможности экономического роста (барьеры входа на рынок, доступ к сетям, режим пересечения границы, либерализация строительного рынка).

Либерализация и повышение эффективности рынка труда, что является особенно важным в условиях сокращения численности экономически активного населения.

Необходимо пересмотреть Трудовой кодекс в направлении либерализации условий найма и увольнения, отказаться от практики неформального (политического) регулирования занятости на предприятиях и в регионах.

Другое направление – проведение политики, стимулирующей трудовую мобильность населения (внутреннюю миграцию), концентрацию людей в точках экономического роста, а также отраслевое перераспределение трудовых ресурсов при сокращении занятости в бюджетном секторе. Это предполагает легализацию и развитие рынка аренды жилья, облегчение доступа граждан России к социальным благам на всей территории страны (медицинское страхование и т.п.).

Наконец, нужны меры по повышению иммиграционной привлекательности России: переход от ограничительных принципов в регулировании миграции к дифференцированным; ориентация на «оседлую» миграцию; политика привлечения высококвалифицированной рабочей силы (в том числе стимулирование образовательной и академической иммиграции и мобильности). Сложнее всего стимулировать миграцию квалифицированной рабочей силы, но решить эту задачу намного важнее, чем обсуждать проблемы миграции нелегальных неквалифицированных рабочих.

Человеческий капитал – ключевой фактор развития современного постиндустриального общества. Инвестиции в человека были наиболее значимым условием в странах, которые за последние 50 лет успешно решали задачи модернизационного рывка. Прежде всего речь идет о развитии таких секторов, как образование, здравоохранение и пенсионная система.

Согласно традиционному (индустриальному) пониманию этих секторов, они представляют собой отрасли социальной сферы. При всей важности социального аспекта в современных развитых странах в названных отраслях переплетаются и взаимодействуют не только социальные, но и фискальные, инвестиционные и политические составляющие. В отличие от конца XIX в. и большей части XX в., образование, здравоохранение и пенсионирование касаются всего населения (и как налогоплательщика, и как потребителя соответствующих благ), причем демографический кризис еще больше обостряет ситуацию. В результате отчисления на развитие этих отраслей могут подорвать финансовую стабильность любой развитой страны. Кроме того, они носят, как правило, долгосрочный характер, т.е. в значительной мере формируют инвестиционные ресурсы нации. Наконец, от эффективности функционирования этих секторов зависит политическая и социальная стабильность общества с доминированием городского населения.

Развитие человеческого капитала предполагает решение как финансовых, так и структурных проблем. С точки зрения финансовых ориентиров целесообразно сравнивать соответствующие расходы в России и в странах с сопоставимым или более высоким уровнем экономического развития, в частности, в странах ОЭСР. Россия тратит на образование примерно на 1,5–2, а на здравоохранение – на 3–4 п.п. ВВП меньше, чем в ОЭСР.

Однако проблемы развития отраслей человеческого капитала не сводятся к недофинансированию. Важнее структурная трансформация, приведение их в соответствие с вызовами постиндустриального общества. Можно выделить пять характерных черт (принципов функционирования) названных отраслей, которые необходимо учитывать при их структурной модернизации. Они отражают особенности современных технологий – их динамизм (быстрое обновление) и углубляющуюся индивидуализацию технологических решений.

Во-первых, непрерывный характер услуги. Образование и здравоохранение приобретают пожизненный характер, т.е. люди учатся и общаются с врачами на протяжении всей жизни. Само понимание работы трансформируется, тем самым размывается понятие выхода на пенсию.

Во-вторых, услуга становится более индивидуализированной. Человек все чаще будет выбирать собственные образовательные траектории и механизмы поддержания здоровья из множества предлагаемых образовательных и медицинских услуг. Пенсионный возраст также все больше становится предметом индивидуального решения – человек сам определяет, когда он может и хочет прекратить свою трудовую деятельность. Применительно к пенсионной системе это будет означать существенную диверсификацию форм поддержки людей старших возрастных групп.

В-третьих, услуга приобретает глобальный характер. Образовательные и лечебные учреждения конкурируют не только с соседними школами и больницами и даже не с соответствующими заведениями в стране, но и с расположенными во всем мире. Разумеется, этот выбор могут позволить себе не все, но по мере роста благосостояния людей и реального удешевления соответствующих услуг и транспорта в глобальную конкуренцию будет включаться все больше людей.

В-четвертых, возрастает роль частных расходов на развитие человеческого капитала. Все вышеперечисленные характеристики означают расширение возможностей людей покупать необходимые им услуги, следовательно, доля частного спроса будет расти, все больше опережая бюджетный спрос. Частные платежи или соплатежи – не только естественное, но и неизбежное следствие технологической модернизации секторов социальной сферы.

В-пятых, все более активную роль начинают играть новые технологии, радикально изменяющие характер оказываемых услуг. По мере развития информационнокоммуникационных технологий и транспорта традиционные формы лечения и образования будут все больше уходить в прошлое. Это касается и организационных инноваций.

Учет всех названных особенностей формирует основу не только для модернизации отраслей человеческого капитала, но и для экономической и политической модернизации всей страны, включая ее технологическую базу.

Открытость экономики и стимулирование конкуренции. В 2011 г. было сделано два важнейших шага в создании условий для модернизации российской экономики: формирование Таможенного союза и Единого экономического пространства, с одной стороны, и прорыв в присоединении к ВТО – с другой. Значение этих решений состоит в том, что они должны усилить конкуренцию для российских предприятий, которая все еще остается недостаточной. До последнего времени считалось, что вряд ли можно одновременно решить эти задачи (постсоветская интеграция и присоединение к ВТО), однако к началу 2012 г. существовавшие здесь противоречия удалось снять. От продвижения по обоим направлениям нужно ожидать большего, чем просто активизации конкуренции.

Постсоветская интеграция может иметь ряд важных последствий. Во-первых, не только раздвигаются границы рынка, но и создается важный прецедент реинтеграции, открытой для других стран. Во-вторых, она содействует укреплению международных позиций рубля и de facto становится шагом на пути превращения его в региональную резервную валюту. В-третьих, помимо конкуренции товаров, она создает условия для конкуренции институтов и юрисдикций, и, хотя институты стран-партнеров не самые привлекательные, сам факт конкуренции будет способствовать прогрессивным институциональным сдвигам.

Присоединение к ВТО поможет диверсифицировать экспорт. Конечно, государство и бизнес должны предпринять соответствующие скоординированные усилия, однако появляются дополнительные шансы на активизацию участия российских фирм в международных производственных цепочках.

Кроме того, присоединение к ВТО станет первым шагом на пути к более широкой интеграции России в мировую экономику и ее институты. Следующими важными шагами должны быть вступление в ОЭСР и начало активного продвижения к зоне свободной торговли с Европейским союзом. Учитывая, что доля ЕС в российской внешней торговле приближается к 60%, стратегическая цель – установить отношения с Евросоюзом, аналогичные его отношениям с Норвегией.

Все это должно способствовать поиску Россией новых ниш в мировом разделении труда за счет диверсификации сырьевого экспорта, стимулирования несырьевого экспорта и международной кооперации российских фирм. Для стимулирования несырьевого экспорта (или экспорта высокотехнологичной продукции) стратегическая цель – занять нишу высокотехнологичных товаров в торговле «юг–юг» (продажа технологий и высокотехнологичных товаров странами со средними доходами странам с низкими). Подчеркнем, что все успешные модернизационные рывки за последние 50 лет были связаны с экспортной ориентацией.

Пространственное развитие. Пространственная политика должна основываться на двух принципах: стимулирование притока населения в точки (регионы) экономического роста для компенсации демографического кризиса (общего сокращения численности населения); стимулирование конкуренции между регионами и между муниципалитетами за привлечение населения и бизнеса.

Федеральный центр должен гарантировать автономию каждого уровня власти при определении целей собственного развития и средств их достижения; создавать общие для всех регионов условия для современного роста; обеспечивать прозрачность, простоту и предсказуемость «правил игры» в федеративных отношениях, включая межбюджетные. Для решения этих задач необходимо расширить доходную базу регионов и муниципалитетов, одновременно повысив их ответственность перед гражданами за реализацию отдельных полномочий социальной политики. Для этого необходимы серьезные изменения в налоговой системе, в том числе в направлении ее децентрализации.

Важным приоритетом федеральной власти в сфере пространственной политики должны стать транспортная связанность имеющих экономический потенциал территорий и поддержка формирующихся естественным путем центров развития. Необходимо создавать стимулы к улучшению условий ведения бизнеса на уровне региональных и местных властей: привязка федеральной поддержки к результатам экономического развития (в первую очередь – к динамике привлечения инвестиций).

Одна из главных проблем – обеспечение выборности руководителей муниципальных образований, имеющих адекватную для своего развития финансовую базу, а также руководителей региональных органов власти. В 2011 г. президент РФ и председатель правительства РФ выступили с инициативами о возвращении к выборности губернаторов. Однако принципиально важно последовательно проводить этот принцип на муниципальном уровне.

См. также:

- Российская экономика в 2011 году. Тенденции и перспективы

- Российская экономика в 2010 году. Тенденции и перспективы

- Российская экономика в 2009 году. Тенденции и перспективы

- Российская экономика в 2008 году. Тенденции и перспективы

- Российская экономика в 2007 году. Тенденции и перспективы

СТАТЬИ >> ЭКОНОМИКА РОССИИ

Экономическая политика России: исчерпание старой модели

Из ежегодного обзора "Российская экономика в 2011 году. Тенденции и перспективы. (Выпуск 33)"

До настоящего времени кризис оказывал ограниченное влияние на ситуацию в России. Естественно, темпы роста страны замедлились, и они не позволяют еще раз поставить задачу удвоения ВВП за следующее десятилетие. Однако это удвоение и не является критическим. Гораздо важнее обеспечить прогрессивные структурные сдвиги, способствующие модернизации российской экономики и политики, включая ослабление зависимости страны от колебаний внешнеэкономической конъюнктуры. Именно поэтому в условиях глобального кризиса активизировалась дискуссия о путях российской модернизации. На рубеже 2010–2011 гг. В. Путин поставил перед экспертным сообществом задачу проработки вариантов обновленной стратегии развития страны до 2020 г.

Строго говоря, существует две группы причин, сделавших актуальной задачу выработки новой стратегии. Во-первых, это последствия самого глобального кризиса, который, как отмечалось выше, требует переосмысления социально-экономической политики. «Нельзя позволить серьезному кризису пройти бесследно» – эти слова руководителя администрации президента США Р. Эмануэля точно отражают задачи, стоящие перед правительствами развитых стран.

Во-вторых, имеются специфически российские причины для обновления экономического курса. Модель экономической политики последнего десятилетия сложилась под мощным интеллектуальным, политическим и даже психологическим воздействием посткоммунистической трансформации 1991–1999 гг. вообще и финансового кризиса 1998 г. особенно.

Экономическая политика 1999–2009 гг. – экономика спроса

Перечислим основные характеристики модели экономической политики докризисного десятилетия:

– обеспечение политической и социальной стабильности как условие sine qua non (непременное условие);

– постепенное повышение роли государства как источника этой стабильности. Это проявляется по крайней мере в трех формах: рост государственной собственности; рост бюджетных доходов и расходов (абсолютно и в долях ВВП); компенсация недоверия к финансовым институтам за счет развития государственных финансовых структур (что было типично для стран догоняющей индустриализации);

– бюджетная сбалансированность на фоне растущих доходов и расходов бюджета. Впрочем, она неустойчива на фоне мощной бюджетной экспансии. Остановка (или даже существенное замедление) роста доходов приводит к дефицитному бюджету;

– политика сдерживания укрепления валютного курса при сохранении высокой инфляции и высоких процентных ставок. В ней видели источник стимулов для отечественных производителей;

– широкий доступ государственных, квазичастных и частных фирм к международному рынку капитала. Высокая стоимость кредита внутри страны уравновешивалась возможностью заимствований на мировом рынке;

– государство выступало важнейшим источником спроса в экономике. Прежде всего это спрос со стороны средних и бедных слоев населения, связанных с государственным бюджетом (пенсионеры, безработные, государственные служащие и военные, а также примыкающие к ним работники госкорпораций). Большую роль играет финансирование силовых структур в части как содержания военнослужащих, так и закупки вооружений. Она особенно возросла в ходе глобального кризиса 2008–2010 гг.;

– ограниченность государственных инвестиций в инфраструктуру. Осознавая высокий уровень коррупции в этом секторе, правительство проводило осторожную политику применительно к соответствующим вложениям в отличие от социальных расходов;

– поддержка крупных и неэффективных предприятий как фактор предотвращения социальной дестабилизации. Этим обусловлены политические и административные ограничения при высвобождении занятых из неэффективных производств;

– сведение административной реформы к постоянному уточнению круга функций различных государственных органов при отказе от пересмотра системы государственного управления по существу;

– повышение налогов для обеспечения макроэкономической и социальной стабильности.

Из этой экономической политики вытекает ряд естественных следствий. Экономика, основанная на государственном спросе, в принципе, более склонна к сохранению и поддержанию монополий, а также к инфляции. Монополии обеспечивали стабильность экономико-политической ситуации, правда, ценой более низкого качества товаров и услуг при более высокой инфляции. Доминирование государственного спроса смягчало потребность экономических агентов в снижении инфляции, поскольку государственные инвестиции имели больший приоритет, чем частные, а именно для частного инвестора важнее низкая инфляция как предпосылка снижения процентных ставок. Усиливался индивидуальный (адресный) характер решений государства, которое предоставляло стимулирующие льготы отдельным типам инвесторов и производителей, чтобы компенсировать повышение налогов, высокие процентные ставки и административные барьеры. По сути, эту политику можно охарактеризовать как экономику спроса.

Макроэкономические и структурные ограничения модели 1999–2009 гг. («экономики спроса»), требующие выработки новой модели роста

Бюджетные проблемы. Нарастание бюджетных расходов в условиях остановки роста цен на нефть привело к появлению бюджетного дефицита. Резко возросла уязвимость российской экономики к внешним шокам вследствие непрогнозируемого поведения цен на нефть.

Одновременно проявилась двойственная роль Стабилизационного фонда (резервов правительства, связанных со сверхдоходами от экспорта нефти) в решении стратегических задач экономического развития страны. С одной стороны, эти резервы способствовали предотвращению бюджетного популизма, стерилизации денежной массы и создавали «подушку безопасности» на случай кризиса. С другой стороны, наличие значительных резервов в условиях кризиса стало мощным фактором торможения модернизации, поскольку они позволяли снижать социальную напряженность ценой замедления реструктуризации предприятий-банкротов. Аналогичной была ситуация в банковском секторе.

Денежная политика, основанная на сдерживании укрепления номинального курса рубля ценой повышенной инфляции, также перестала решать стоящие перед ней задачи. Курс рубля укреплялся и в реальном выражении давно превысил уровень 1997 г. В этих условиях он мало содействовал защите отечественных товаропроизводителей от иностранной конкуренции [1]. Зато сохранение высокой инфляции оборачивалось двузначными процентными ставками по кредитам, что делало невозможным получение средств, необходимых отечественному бизнесу, тормозило ипотечное кредитование.

Эта ситуация ранее отчасти компенсировалась дешевизной иностранных кредитов, однако в условиях кризиса здесь возникли серьезные проблемы. Дальнейший рост российской экономики требует развития внутренней системы кредита, а это, в свою очередь, предполагает низкую инфляцию.

«Ножницы конкурентоспособности» – наиболее опасная структурная ловушка современной России. Если десять лет назад наша страна имела среднее качество институтов и дешевую и квалифицированную рабочую силу, то сейчас ситуация существенно изменилась. Высокие издержки на труд на фоне слабых институтов и низкой производительности труда ограничивают возможности как наращивания промышленного экспорта, так и покрытия прироста внутреннего спроса за счет отечественной промышленности. В прошедшем десятилетии стоимость рабочей силы устойчиво росла при стагнации или даже ухудшении качества институтов [2]. Естественно, оба показателя важны не сами по себе, а в сравнении со странами с сопоставимым уровнем экономического развития, конкурирующими с Россией за привлечение капитала и развитие производственных мощностей. По уровню ВВП на душу населения Россия вышла на первое место среди стран с наиболее динамично формирующимся рынком; по качеству делового климата (Doing business) она ухудшила позиции и находится в группе отстающих вместе с Бразилией, Индией и Индонезией, душевой ВВП которых гораздо ниже российского. Тем самым наша страна становится относительно менее привлекательной для инвестиций, причем это касается и иностранного, и отечественного капитала. По-видимому, этим отчасти объясняется отток капитала, наблюдаемый в последнее время.

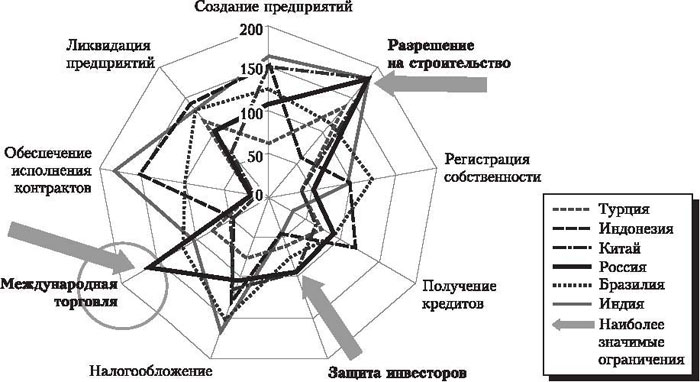

Иными словами, Россия оказывается в структурной ловушке, имея (относительно) дорогую рабочую силу при (относительно) плохих институтах. Понятно, что в такой ситуации конкурентоспособными будут сектор услуг и производство сырья (эксплуатация природных ресурсов), которые, собственно, и доминируют в современной России. Из этой ловушки существует два выхода: или нужно повышать качество институтов до уровня рабочей силы, или рабочая сила придет в соответствие с качеством институтов. Отечественные экономисты по понятным причинам предпочитают обсуждать вопросы повышения качества институтов. Однако вариант деградации рабочей силы также нельзя сбрасывать со счетов. К этому подталкивают и миграционные процессы в современной России. Демографический кризис – еще одна системная проблема, которая приобрела в настоящее время новые очертания. Одной стороной проблемы является естественная убыль населения, которую удается лишь затормозить государственными мерами по стимулированию рождаемости. К тому же в настоящее время началось сокращение численности населения в трудоспособном возрасте. Существует представление, что демографическая проблема может быть компенсирована внешней миграцией. Однако на самом деле в лучшем случае современная миграция может решить количественные проблемы при усугублении качественных. Миграционный поток осуществляется в Россию со стороны менее развитых стран и представлен населением, предъявляющим гораздо более низкий спрос на политические институты и институты развития человеческого потенциала (прежде всего образование, здравоохранение, науку). Тем самым проблема повышения качества институтов и повышения качества человеческого капитала оказывается в тупике. Другая сторона этой проблемы состоит в активном распространении в среде креативного класса настроений по изменению страны проживания, настроения exit strategy. Это достаточно новый феномен, требующий серьезного осмысления. Пожалуй, впервые настроения покинуть страну связаны не с ухудшением, а с существенным улучшением благосостояния. Глобализация в совокупности с быстрым ростом уровня жизни внутри страны привела к быстрому росту образованного и мобильного класса людей, которые чувствуют себя конкурентоспособными на мировом рынке труда и капитала. Они востребованы в наиболее развитых странах мира и могут легко перемещаться из страны в страну. В результате Россия должна конкурировать за свой креативный класс так, как будто он уже интернационален. Эта ситуация создает и принципиально новые условия с точки зрения перспектив совершенствования институциональной среды. Креативный класс в значительной степени перестает предъявлять требования к улучшению качества институтов в стране происхождения, получая необходимые услуги (политическую систему, системы образования, здравоохранения) там, где они его более всего устраивают. А без спроса на современные институты не будет и их предложения. Именно это становится важнейшим структурным тормозом на пути модернизации. Предпринимательский климат – еще одно серьезное ограничение действующей модели экономического роста. Если принять гипотезу, что предпринимательский климат более благоприятен в странах более высокого уровня экономического развития, то Россия демонстрирует здесь серьезное исключение: качество соответствующих институтов находится на гораздо более низком уровне, чем у стран сопоставимого уровня среднедушевого ВВП. Если по уровню развития Россия находится примерно на 50-м месте из почти 200 стран, то по качеству институтов – во второй сотне (рис. 2). Согласно последним рейтингам и опросам предпринимателей, обострилась проблема доступа к инфраструктуре.

Рис. 1. Наиболее значимые институциональные ограничения для экономического роста

Быстро растущие цены на нефть в совокупности с ростом экономической активности государства на определенном этапе компенсировали негативное воздействие предпринимательского климата на экономический рост. Между тем по ряду позиций международного рейтинга конкурентоспособности Россия находится в самом конце списка. Это относится к таможенному регулированию, к открытию и закрытию бизнеса, к ведению строительного бизнеса, защищенности инвесторов. Серьезным ограничителем выступает состояние базовых (правоприменительных) и финансовых институтов.

Пространственное развитие России также выступает структурным ограничителем повышения конкурентоспособности. Из-за неравномерности территориального развития и отсутствия полноценной ответственности региональных и муниципальных властей за ситуацию на своей территории федеральный бюджет вынужден нести избыточную бюджетную нагрузку, а регионы не заинтересованы в выявлении ресурсов для своего развития. Механизм назначения региональных руководителей стал дополнительным фактором, побуждающим их прежде всего лоббировать перераспределение федеральных средств. В отсутствие стимулов к территориальной консолидации человеческих и финансовых ресурсов, а также ее механизмов финансовое давление со стороны регионов на федеральное правительство будет постоянно воспроизводиться и порождать заведомую нерациональность бюджетных расходов.

Сноски:

[1] По расчетам А. Ведева, примерно 75% прироста внутреннего спроса в России оборачиваются инфляцией и ростом импорта, и лишь около 25% стимулируют внутреннее производство. (См.: Ведев А. и др. На

пути к дешевым деньгам. Центр стратегических исследований Банка Москвы. 2010 г. Июнь.)

[2] Вопрос о качестве институтов был, в частности, рассмотрен в: Фрейнкман Л., Дашкеев В. Россия в 2007

году: риски замедления экономического роста на фоне сохраняющейся институциональной стагнации //

Вопросы экономики. 2008. № 4.

См. также:

- Российская экономика в 2011 году. Тенденции и перспективы

- Российская экономика в 2010 году. Тенденции и перспективы

- Российская экономика в 2009 году. Тенденции и перспективы

- Российская экономика в 2008 году. Тенденции и перспективы

- Российская экономика в 2007 году. Тенденции и перспективы