СТАТЬИ >> МИРОВАЯ ЭКОНОМИКА

Великие кризисы: большой подъем 1850-х годов

Василий Колташов. Продолжение серии статей - "Великие кризисы".

Экономическое оздоровление Англии благотворно повлияло на страны Европы. С середины 1849 года заработала промышленность Германии и Франции. В конце года началось общее оживление торговли, что наивно воспринималось многими буржуа как результат восстановления порядка. С приходом 1850 года ситуация еще более улучшилась. Начался период невиданного прежде экономического подъема.

Первой вступила в фазу оживления текстильная промышленность, а тяжелая индустрия ощутила признаки подъема значительно позднее. За ней потянулась строительная отрасль. Накопленные товарные запасы были ликвидированы. Падение цен на сырье облегчило уменьшение себестоимости продукции. Всюду в мире кризис произвел снижение заработной платы. В Европе и США по сравнению с Англией благодаря изменившим социальные отношения революциям или большому притоку иммигрантов промышленное развитие могло ускориться.

Повсюду в Европе революции потерпели поражение. Монархические режимы устояли либо были реставрированы. Нации не смогли добиться освобождения, образовать единые государства и целиком покончить с феодальными порядками. Борьба рабочего класса и мелкой буржуазии за республиканский строй закончилась неудачей. Но основные цели буржуазии были достигнуты: в результате революций начался процесс конституционных реформ, стало возможно устранение феодальной зависимости крестьян и общее ускорение капиталистического развития. Во Франции установилась диктатура Наполеона III более подходившая промышленному капиталу, чем прежняя монархия банкиров.

Классический марксистский анализ подчеркивал факт измены буржуазии

демократическим идеалам в 1848-1850 годах. Между тем в отличие от революций конца XVIII века революции середины XIX века в Европе не носили антианглийского характера. Кризис 1770-1790 годов обострил экономические противоречия между Англией и ее промышленно-торговыми соперниками: Голландией, Францией и колониями Англии в Северной Америке. Радикализм последовавших преобразований во многом диктовался потребностью независимого развития капитализма. Английские текстильные изделия и иные товары являлись конкурентами. Во Франции радикализм ломки феодализма с разделом поместий влек за собой расширение внутреннего рынка. Масса крестьян превращалась в самостоятельных потребителей промышленных товаров, что помогало росту национальной индустрии.

Ситуация 1847-1850 годов в Европе была иной. Доступ английским фабрикатам был ограничен, но европейские помещики поставляли продукцию сельского хозяйства на лондонский рынок. Они представляли собой куда более обуржуазившийся класс, нежели старое французское дворянство. Не случайно помещики и промышленники в Европе смогли найти общий язык и остановить ход революций в нужном месте. Существовало еще одно принципиальное отличие ситуации середины XIX века от положения дел в конце XVIII столетия. Англия настолько обогнала остальные страны в техническом отношении, что без поставки британских машин рост промышленности на Старом континенте был бы крайне затруднен. Дешевизна рабочей силы по сравнению с Британией облегчала Европе промышленный переворот. Этим подготовлялся новый перелом в международной системе разделения труда.

Расширение мировой торговли за 1850-е годы оказалось колоссальным. Обороты мировой торговли с 1850 по 1860 год возросли на 85%. Несколько столетий постепенного роста потребовалось международной торговле, чтобы достигнуть оборота в 14,5 млрд. марок и немногим более десятилетия ушло на удвоение этого показателя. Среднегодичный прирост оборотов мировой торговли в 1850-х годах был втрое выше, чем в 1840-е годы. Физический объем мировой торговли также резко возрос, хотя и менее значительно в силу повышательной ценовой тенденции.

Обороты мировой торговли (включая благородные металлы) *

| 1830 г. | 1840 г. | 1850 г. | 1860 г. | |

|---|---|---|---|---|

| Обороты (в млрд. марок) | 6,4 | 10,0 | 14,5 | 26,8 |

| Прирост за десятилетие (в млрд. марок) | - | 3,6 | 4,5 | 12,3 |

| Прирост за десятилетие (в %) | - | 56,0 | 45,0 | 85,0 |

* Scherzer, Das wirtscbaftliche Leben der Volker, Leipzig 1885, S. 638.

Важнейшую роль в ускорении роста мирового рынка в 1850-х годах и в последующее десятилетие сыграла революция транспорта и связи (проводной телеграф). Благодаря новшествам в этих сферах стало возможно интенсивное освоение многих рынков, часть которых была включенная в глобальный товарно-денежный обмен в 1820-1840-х годах. В 1853 году, следуя английскому примеру с Китаем, военный флот США взламывает японский рынок. Британия в 1850-х годах покоряет последние самостоятельные княжества в Индии. Однако не подобные события (в отличие от завершившейся кризисом 1847-1850 годов эпохи), а качественно новое освоение существующих рынков обеспечивает рост мировой экономики. Включение в мировую торговлю новых областей в 1850-1860-х годах дополняет общее развитие капитализма, но не определяет его.

Мировая сеть железных дорог (в тыс. км) *

| 1837 г. | 1847 г. | 1857 г. |

|---|---|---|

| 4 | 25 | 83 |

* Подсчитано по данным Stiirmer, Geschichte der Eisenbahnen, Bromberg 1872.

Кризис 1847-1850 годов продемонстрировал необходимость дальнейшего и все большего вытеснения ручного труда машинным производством. Фабричные продукты все более вытесняют в 1850-1860-х годах изделия кустарей, занимая их место на локальных рынках. Новые возможности транспорта породили невиданный рост внешней торговли. Строительство железнодорожных магистралей создает рабочие места, стимулирует рост тяжелой индустрии и легкой промышленности. Фабрики производящие потребительские товары создаются в расчете на новых покупателей.

В 1850-х годах темпы промышленного роста возрастают в Англии, Франции и особенно в Германии. Однако в США, несмотря на крупное железнодорожное строительство, в ряде важнейших отраслей заметно снижение темпов роста. Еще более отстает крепостническая Россия. В обеих странах тормозом развития выступает рабство. Оно лишает индустрию необходимых рабочих рук (тогда как потребность в них неимоверно возрастает в результате общемирового подъема) и мешает расширению национальных рынков. В США экономическая ориентация штатов юга на Англию лишает промышленность Севера дешевого сырья. Плантаторы предпочитают покупать дешевые английские фабрикаты, а не американскую продукцию. Поэтому уничтожение права собственности на человека становится необходимым условием развития этих стран.

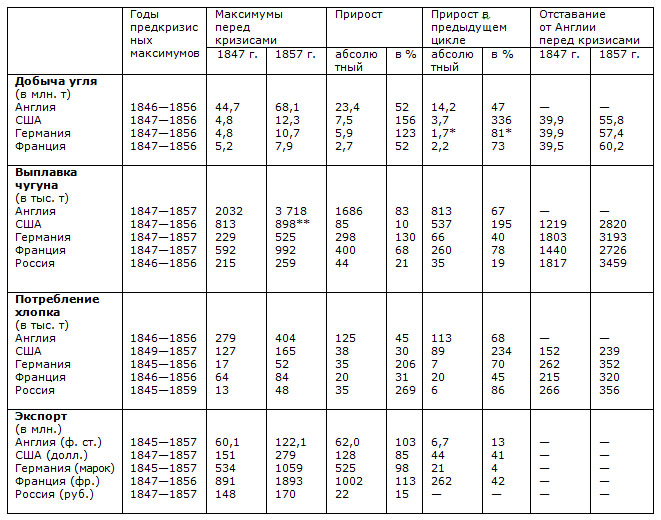

Превосходство английской промышленности в 1850-х годах возрастает. Отставая от Британии по абсолютным показателям, другие страны зачастую демонстрируют более высокие темпы роста. Это ускорение в огромной мере – результат революций. Однако доля Англии в мировом производстве продолжает еще увеличиваться. За промышленный цикл (1847-1857 годы) английский вывоз более чем удвоился, в то время как за прошлый цикл он возрос всего на 13%. Однако Франция добилась еще больших успехов, а Германия совершила колоссальный рывок.

Подъем в цикле 1847—1857 гг.

* Пруссия.

** По другой оценке выплавка чугуна в США в 1856 г. составила 802 тыс. т; цифра — 898 тыс. т, по подсчету американской федерации металлургов, видимо, более точна.

(См. Bolles, Industrial History of the United States, Boston 1881, p. 201, 202.)

Примечательны успехи английской торговли в колониях. За 1850-е годы ввоз в Индию хлопчатобумажных тканей возрастает более чем на полмиллиарда ярдов. Поставки в этот регион увеличиваются настолько, насколько в 1840-х годах поднялся британский вывоз во все страны. Лавина дешевых европейских (английских, прежде всего) товаров вызвала в Азии разрушение обычных условий существования мелких производителей. Они разорялись миллионами, что нашло отражение в мощнейших выступлениях. В 1857-1859 годах вспыхивает восстание сипаев в Индии. В Иране разворачивается движение бабидов (1848-1852 годы). В Китае в 1850-1864 годах бушует тайнинская война. Все эти движения низов были жестоко подавлены, а Китай подвергся разгрому во второй и третьей опиумных войнах (1856-1860 годах). Англия и Франция навязали ему еще менее выгодные торговые договора, но помогли феодальной реакции задушить крестьянское восстание.

Расширение мирового рынка в 1820-1840-х годах создало условия для его освоения с помощью новых технических средств. Огромные новоприобретенные территории Соединенных Штатов притягивали множество переселенцев и стимулировали промышленный рост. Однако угроза распространения на них порядка рабовладения пугала северных промышленников. Не разрешенные в кризисные годы противоречия неизбежно должны были быть сняты. США ждала революционная война.

В США старый компромисс промышленников и плантаторов юга в 1850-х годах душил национальную индустрию. Стремительный рост внутреннего рынка страны оборачивался на благо Англии. Огромный британский спрос на хлопок вздувал цены, делая американское сырье недоступным для местных текстильных фабрик. В результате вывоз хлопка из США в 1853 году оказался вдвое выше уровня 1847 года, а импорт хлопчатобумажных тканей за 1845-1854 годы возрос с 9 до 27 млн. долларов, что составило 40% от внутреннего производства. В 1850-е годы США вступили со сниженными (в 1846 году) ввозными пошлинами, что было крупной победой рабовладельцев. Возросший после кризиса импорт английского капитала расчищал дорогу английским фабрикатам, которые сами являлись его средством. Не удивительно, что буржуазия северных штатов все менее терпимо относилась к ужасам рабовладения.

Подъем 1850-х годов еще более обострил проблему объединения Италии и Германии. Для ее устранения также были необходимы новые войны и революции. Польша рассчитывала добиться независимости от России, а сама империя испытывала острую нужду в новых внешних рынках сбыта. Стремление обрести их на Балканах породило Восточную войну 1853-1856 годов. Царизм понес поражение от Англии, Франции, Турции и Сардинии при пассивной поддержке Австрии и Пруссии. Реформы сделались для реакционного русского режима единственным средством избежать революции.

Переворот в транспорте произошел не только на суше: потребности экономического развития произвели революцию в водном сообщении. После кризиса 1847-1850 годов началось активное внедрение паровых машин в морское судоходство. На смену колесному пароходу быстро пришел винтовой. Прогресс машиностроения сделал возможным производство огромных паровых двигателей. Потребность в них все более возрастала как для перевозки товаров, так и эмигрантов.

Тоннаж торгового флота * (в тыс. рег. m брутто)

| 1849 г. | 1859 г. | |

|---|---|---|

| Паровые суда | ||

| Англия | 107 | 390 |

| США | 462 | 769 |

| Весь флот | ||

| Англия | 3096 | 4269 |

| США | 3334 | 5145 |

* Составлено по данным Page, Commerce and Industry, Statistical.

Tables, London 1919, p. 157; Guetter, Statistical Tables relating to the Economic Growth of the United States, Philadelphia 1924, p. 42. Данные по США и Англии не вполне сопоставимы.

Электромагнитный телеграф облегчал обмен информацией, что стало особенно важно в условиях роста товарооборота. Не случайно его широкое внедрение произошло именно в 1850-е годы. В 1855 году был изобретен буквопечатающий телеграфный аппарат. К этому времени в Англии телеграфная сеть достигла 13-14 тысяч км. Контролировали ее всего две компании. В США было протянуто 80 тысяч км телеграфных линий. В 1850-1853 годах подводные кабели соединили Англию с Францией, Бельгией и Голландией. В 1858 году закончились работы по прокладыванию атлантического кабеля. Однако из-за технических проблем он начал нормально функционировать только в середине 1860-х годов. Всего под водой было проложено к 1859 году порядка 5 тысяч километров телеграфного кабеля.

В 1850-х годах быстро росла иммиграция из Европы. Население США возросло за тот период с 23,3 до 31,5 млн. человек. Осваивались новые территории во многих частях света. За переселенцами на них следовали промышленные товары. Возникали новые рынки. Делался необходимым рост промышленности. Перспектива прибыли притягивала иностранные капиталы, прежде всего английские. Вложенные в промышленность США капиталы возросли с 1850 по 1860 год с 0,5 до 1,0 млрд. долларов.

Сыграла свою роль в экономическом подъеме и золотая лихорадка. Из Калифорнии и Австралии за 1848-1857 годы было вывезено золота, более чем на миллиард талеров. Этот поток вызвал обратное движение товаров, создал новые торговые пути, привлек людей и ускорил включение ряда областей в глобальный товарооборот.

В 1850-е годы положение Англии как мирового экономического гегемона укрепилось. Она была центром мирового рынка, а также крупнейшим потребителем сырья и продовольствия. Она контролировала огромные колонии, имела крупнейший транспортный флот. Промышленность ее стояла на более высокой ступени развития, чем в других странах. Индустриальный подъем в Европе стимулировал производство машин в Англии, откуда они активно экспортировались. Финансовая мощь Англии делал возможным громадный экспорт капитала. Он помогал ускорить индустриальное развитие многих стран, стимулируя этим и британское производство. В 1847-1857 годах 2/3 английского экспорта приходилось на свободные страны и только 1/3 на колонии. Однако 40% немало возросшего за 1850-е годы вывоза хлопчатобумажных тканей пришлось на британскую Индию.

Экспорт британского капитала расчищал дорогу английским товарам во многих странах. Во Франции, Германии, Австрии, Скандинавских государствах, Голландии, Бельгии Испании и Италии железнодорожное строительство финансировалось английскими компаниями. Еще в 1848 году в руках британцев находилось 40% акций французских железных дорог. Подобным образом обстояло положение дел не только всюду в Европе, но также в Латинской Америке и Азии.

Хозяйственный подъем 1850-х годов на планете был настолько мощным, что казалось, будто новый кризис не явится никогда. Он разразился в 1857 году, ровно через десять лет после начала предыдущего. После его завершения великий экономический подъем возобновился с прежней силой, развиваясь в том же направлении. Но этим подготовлялся уже новый грандиозный мировой кризис. И это не был спад 1866-1869 годов.

- Авторская колонка Василия Колташова

- Великие кризисы в истории мировой экономики, серия статей

- Большой подъем 1860-х годов

- Кризис 1847-1850 годов

- Предпосылки кризиса 1847-1849 годов

- Дорога к «Весне народов»: 1820-1840-е годы.

- Великие кризисы. Кризис 1770-1780-х годов.

- Великие кризисы. На пути к 1810 году.

- Великие кризисы. Кризис 1810-1820 годов.

СТАТЬИ >> БУХУЧЕТ, АУДИТ

Особенности начисления амортизации имущества для преобразованных организаций

Особенности начисления амортизации имущества для организаций, которые были учреждены, ликвидированы, реорганизованы или преобразованы.

П.5 ст. 259 НК установлены особенности амортизации имущества для организаций, которые в течение какого-либо календарного месяца были учреждены, ликвидированы, реорганизованы или иначе преобразованы таким образом, что налоговый период для них начинается либо заканчивается в течение календарного месяца. Предыдущая редакция п.5 ст. 259 НК запрещала начислять амортизацию в ряде случаев при реорганизации в течение одного календарного месяца. Сейчас эти недостатки устранены.

Амортизация начисляется:

- ликвидируемой организацией по месяц (включительно), в котором завершена ликвидация, а реорганизуемой организацией – по месяц (включительно), в котором в установленном порядке завершена реорганизация;

- учреждаемой, образующейся в результате реорганизации организацией с 1-го числа месяца, следующего за месяцем, в котором была осуществлена ее государственная регистрация.

Положения п.5 ст. 259 НК не распространяются на организации, изменяющие свою организационно-правовую форму.

В соответствии с п. 5 ст. 58 ГК РФ при преобразовании юридического лица одного вида в юридическое лицо другого вида (изменении организационно-правовой формы) к вновь возникшему юридическому лицу переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом.

П. 2 ст. 218 ГК РФ установлено, что в случае реорганизации юридического лица право собственности на принадлежавшее ему имущество переходит к юридическим лицам - правопреемникам реорганизованного юридического лица.

Если при изменении организационно-правовой формы осуществляется амортизация имущества, требующего государственной регистрации, необходимо отметить следующее.

Начисление амортизации по амортизируемому имуществу, в том числе основным средствам, права на которые подлежат государственной регистрации, при реорганизации организации (изменении организационно-правовой формы юридического лица) в налоговом учете не прерывается. При этом по объектам основных средств, права на которые подлежат государственной регистрации, амортизация начисляется после завершения реорганизации при условии, что налогоплательщиком получено документальное подтверждение факта подачи документов на регистрацию прав.

См. письма Минфина России: от 31.12.2009 № 03-03-06/1/835 ; от 31.12.2009 № 03-03-06/1/836.

При передаче имущества при реорганизации правопреемник не вправе единовременно включить в расходы полученное имущество с остаточной стоимостью менее стоимости, указанной в п. 1 ст. 257 НК.

См. письмо УФНС России по г. Москве от 26.04.2010 № 16-15/043777@.

См. также другие публикации в колонке журнала "Налоговые споры"

СТАТЬИ >> МАРКЕТИНГ, PR

Продвижение услуг банков в социальных сетях. Интернет и мобильный банкинг

Председатель Совета «Ассоциации профессионалов Интернет-маркетинга и веб-разработки Рунета», директор компании Newmann Bauer marketing group

Продвижение услуг банков в социальных сетях

Кто пользуется распространенными социальными сетями, если не брать в расчет узкопрофессиональные социальные сети, аудитория, которых, безусловно, на порядок ниже, чем всем известные Facebook, ВКонтакте?

Конечно же, так называемые «физики» и уж совсем не «юрики», или попросту говоря, частные лица. Если охватывать такую широкую тему как банки и банковское обслуживание частных лиц, то для поддержания имиджа банка и информирования о всевозможных новшествах того или иного банка, безусловно, прекрасно подходят социальные сети. Но каким образом, как и что стоит делать? Об этом и многом другом мы поговорим в этой статье.

Как известно, интернет - один из самых дешевых способов рекламы, притом весьма продуктивной. Этот факт уже давно не вызывает вопросов, так же и факт, что имидж и его поддержание и развитие напрямую влияют на покупательский спрос. Если говорить о банковской сфере, то покупательский спрос в данном случае - это увеличение клиентов из числа физических лиц.

В чем отличие интернета, если его рассматривать как «рекламный носитель»? Основная разница в том, что человек сам передвигается по интернету в тех направлениях, в которых сам пожелает, и задать ему эти направления невозможно, или только разово, дальше он просто будет избегать таких откровенных навязываний. С этой точки зрения можно рассмотреть интернет как область свободы действий и интересов.

Чем это «хорошо» и чем «плохо» для нас? Если брать любой вид рекламы, как то ТВ, наружная реклама, реклама в метро, то человек воспринимает ее подсознательно, не ищет и не читает специально, она может располагаться совсем не в области интересов самого человека, то есть на продуктовом рынке могут рекламировать телефоны, в метро - самолеты и т.д. Да, область интересов и возможностей покупок у человека в этом мире весьма обширна, но такой подход в интернете малопродуктивен – без вовлечение самого пользователя в процесс рекламы её замечают крайне мало, а то и вовсе отключают – «чтоб не маячила!».

В чем особенность популярных социальных сетей? При кажущемся сходстве, если рассматривать Facebook и ВКонтакте (даже внешнем и цветовом сходстве), они имеют в целом разную аудиторию и направленность (если брать Рунет).

В сети ВКонтакте больше молодого поколения, развлечений, цитат, у меня у самого есть группа в ВКонтакте, в которой уже почти пятьдесят тысяч человек, для меня и эта аудитория, безусловно, не лишняя. В Facebook исторически больше общаются на деловые темы, мировые новости и новости политики, хотя, конечно, и молодая аудитория там присутствует, но такой активности с цитатами и развлечениями там нет.

Чем могут быть полезны социальные сети, в данном случае Facebook и ВКонтакте для банковской сферы? Безусловно, для подержания имиджа и информирования существующих и вовлечение будущих клиентов – частных лиц. Как это следует делать? Просто ограничиться обычным размещением информации о новых тарифах и услугах или достоинствах того или иного банка? Тогда это будет реклама и будет ли пользователь интернета обращать на нее внимание? Контент следует адаптировать под вышеописанные требования – он должен быть интересен! И чем больше он будет интересен, тем больше людей вы вовлечете. Как сделать контент (в случае социальных сетей это тексты и изображения) интересными для посетителей? В первую очередь стоит отталкиваться от их потребностей: что они хотят, то им и давать и таким образом продвигать брэнд как таковой и услуги банка. Конечно, исходя из потребностей, не стоит доходить до «крайностей» - мы же поддерживаем имидж! Что лучше всего подходит в данном случае? Правильно – акции! Но какого свойства?

Если рассматривать банковскую сферу, то какие потребности у пользователя интернет могут быть связанны собственно с деньгами? Конечно же – покупки! Итого обозначим потребность - хотите купить...? И, исходя из вашего предложения, в зависимости от вида услуги банка, показываем товар, который мог бы подойти исходя из определенной суммы. Или – мечтаете купить...? (или мечтаете о новом...?), давно думаете приобрести...? Если вы будете указывать в предложении сами социальные сети, это сыграет так же в вашу пользу, например, «Заведи кредитную карту, невыходя из ВКонтакте».

Акции подразумевают действия пользователей, чем больше их будет, тем больше людей в итоге вы соберете, действия, если брать офлайновые акции, должны быть простыми: опросы, послать e-mail, поставить «лайк» и т.д..

Чем в итоге подобных действий будут полезны социальные сети банку? Имея постоянную аудиторию, которая посещает страницу банка в социальных сетях, мы можем использовать это для поддержания имиджа банка и, соответственно, продавать банковские услуги этой аудитории, а если учитывать еще одно весьма полезное качество соцсетей – массовую передачу интересной и актуальной информации друг другу, то охват аудитории может быть еще больше.

Если вы наберете в социальных сетях в поиске названия банков, вы сможете ознакомиться с их деятельностью в социальных сетях, и увидеть, что не многие из них имеют группы с большим количеством вступивших. Если отслеживать интерес посетителей по «сердечкам» и лайкам, как мерило активности (ведь необходимо сделать какое-то действие, а не только изучить информацию и посмотреть картинку), и количество ответов в теме, то можно отметить весьма низкую активность.

Но есть и банки, в которых проводится бурная деятельность в социальных сетях, их деятельность и пользователи групп этих банков весьма активны. Возможно, стоит задуматься о будущем, которое уже не за горами, тем банкам, которые не производят таких действий.

Итак, контент, акции, вовлечение пользователей социальных сетей с учетом их интересов – вот готовый ключ к успеху. Мы в своей деятельности активно продвигаем именно эту позицию и результат просто поразителен. Социальные сети удобны тем, что в них можно достаточно быстро собрать большое сообщество, грамотно используя технические средства, имея хороших копирайтеров и план развития – всего 1-2, максимум 3 месяца и процесс пошел! Далее постоянно поддерживаем и вовлекаем новых членов вашего сообщества.

Интернет-банкинг

В России интернет-банкинг, так называемые онлайн платежи с использованием банковского счета, не так распространены, но долго ли осталось ждать, если практически во всем цивилизованном мире это давно уже работает?

Использование интернет как области для совершения покупок, а не только развлечения, чтения и общения, весьма обосновано из-за скорости действий. Чем удобны покупки через интернет? В первую очередь, исходя из цены товара – ведь продавцу не надо платить за аренду магазина, оформлять витрину и прочие «радости офлайнового бизнеса», во вторую очередь скоростью поиска товаров, ну и, наконец, доставкой. Получается, что, не отходя от компьютера, не тратя время, можно быстро и удобно купить всё, что необходимо. И вот, наконец, еще одно качество, которое необходимо, чтобы эта замечательная схема заработала – быстрые, надежные, безопасные платежи! Если, по оценке нашего партнера, американской компании ComScore мы отстаем от.... вообщем, отстаем на 10-15 лет в развитии интернет торговли и развития интернета, то всегда ли такая ситуация будет иметь место? Если учитывать последние действия Правительства в области законодательства в области интернета, думаю, что нет. Вопрос нескольких лет – не более. Дело за формой и качеством выпускаемых законов и их формулировок. Ну да это так же вопрос времени...

Пока же пальму первенства по электронным платежам в России делят системы онлайн платежей WebMoney и Яндекс.Деньги, когда как в мире распространен PayPal, который сейчас принадлежит интернет-аукциону eBay, доступный для доставки в Россию через ShopoTam. Конечно же, банковскими картами в интернете платили, платят и будут платить!

Немного статистики. За что платили банковскими картами в сети Интернет по статистике системы Chronopay за 2011 год.

Если верить статистике того же Chronopay, оборот банков в интернете составил 217 млн долларов.

А вот статистика Яндекс.Деньги:

Как мы можем наблюдать, активность есть и не такая маленькая.

Мобильный банкинг

В чем отличие пользователя мобильного интернета от других?

В количестве времени, которым обладает он для совершения операций. Если у пользователя интернета нет времени, то у пользователя мобильного интернета его нет вообще!

Как совершаются действия в мобильном интернете и для чего он вообще нужен? Чтобы что-то «на бегу» посмотреть! Именно на бегу, находясь где-либо вне офиса, дома и спокойной обстановки, когда можно потратить достаточно времени, чтобы изучить что либо. В чем еще особенность мобильного интернета? В величине экрана и, соответственно, в «рабочем поле». Информация должна быть сжата до предела и иметь максимально удобный интерфейс, для того чтобы пользователь мобильного интернета мог быстро решить свою задачу. Чем еще удобен мобильный банкинг? Что есть всегда у человека с собой? Конечно же, - телефон! И при уровне распространения уже совсем «умных» мобильных устройств, как то смартфоны, мобильный банкинг становится весьма удобной вещью!

Немного статистики.

По результатам опросов НАФИ о том, какие способы платежей используются россиянами при оплате услуг ЖКХ, телефона, штрафов, кредитов и т.п., 35% респондентов назвали платежи через банкомат, 35% – платежный терминал, 33% – «Почту России», 15% – салоны сотовой связи, 8% – кассы магазинов, 3% – банковской картой через интернет, 2% – со счета мобильного телефона, 1% – электронными деньгами, 1% – интернет-банкинг, мобильный банкинг – 0%.

О чем это говорит? О многом, давайте разберем. В первую очередь о качестве сервиса, если человек пользуется электронными деньгами, то их интерфейс прост - деньги переводятся в момент нажатия кнопки. Так же возможно, что пользователи электронных денег просто привыкли к ним и не хотят от них отказываться. Следует учитывать распространенность банковских карт на сегодняшний момент и возможность оплаты ими, в том числе в интернет. Это опять-таки вопрос времени, не более того.

Но возвращаясь к началу, чтобы распространить интернет-банкинг, мобильный банкинг, следует более активно заняться продвижением в интернете брэндов банков, особенностей и возможностей банковских услуг, в том числе, делать самое простое и эффективное – продвигаться в социальных сетях!