СТАТЬИ >> ФИНАНСЫ ГОСУДАРСТВА

Принципы налогообложения и виды налогов

Не всякий обязательный платеж может считаться налогом. Специфика налогов заключается в их соответствии определенным принципам. Налоги представляют собой ядро налоговой политики государства, а сама налоговая политика — часть экономической политики. Поскольку в настоящее время налоги используются как инструмент экономической и структурной политики, уровень налогового бремени устанавливается в зависимости от конкретных задач государственного регулирования и особенностей экономической ситуации.

Не всякий обязательный платеж может считаться налогом. Специфика налогов заключается в их соответствии определенным принципам. Впервые принципы налогообложения были сформулированы Адамом Смитом в работе «Исследования о природе и причинах богатства народов» (1776). Он предложил рассматривать три источника налога: ренту, прибыль и заработную плату. Приведем общие воззрения Адама Смита на эту проблему, так как они и сегодня интересны.

- «Подданные государства должны по возможности, соответственно своим способностям и силам участвовать в содержании правительства, то есть соответственно доходу, каким они пользуются под покровительством и защитой государства. Всякий налог, заметим это раз навсегда, который в конечном счете падает только на один из трех вышеупомянутых видов дохода (рента, прибыль, заработная плата), является обязательно неравным, поскольку он не затрагивает двух основных.

- Налог, который обязывается уплачивать каждое отдельное лицо, должен быть точно определен, а не произволен. Срок уплаты, способ платежа, сумма платежа — все это должно быть ясно и определенно для плательщика и всякого другого лица.

- Каждый налог должен взиматься в то время или тем способом, когда и как плательщику должно быть удобней всего платить его.

- Каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из кармана народа возможно меньше сверх того, что он приносит казначейству государства».

Как видно из приведенного текста, А. Смит исходил из следующих принципов налогообложения:

- равномерность, то есть равнонапряженность налоговых изъятий, единство требований государства к налогоплательщикам, всеобщность налоговых правил;

- определенность, означающая четкость, ясность, стабильность основополагающих характеристик налоговой системы, их неизменность в течение длительного периода времени (это касается в первую очередь перечня взимаемых налогов и уровня налогового изъятия);

- простота и удобство, понимаемые в прямом смысле этих слов;

- неотягощенность, то есть умеренность налогов, относительно невысокий уровень налоговых сумм, уплата которых не ложится тяжким бременем на налогоплательщика.

В рационально построенной системе налогообложения соблюдение этих принципов становится очевидным, однако на практике последние два принципа реализуются не всегда. Поскольку в настоящее время налоги используются как инструмент экономической и структурной политики, уровень налогового бремени (в рамках, определяющих неугнетающий характер налогов) устанавливается в зависимости от конкретных задач государственного регулирования и особенностей экономической ситуации.

Формирование налоговой системы происходит на стыке взаимодействия рыночных механизмов и механизмов административно-распорядительных. Поэтому, с одной стороны, установление и взимание налогов есть прерогатива власти, а с другой стороны, формирование перечня налогов и установление уровня налогового бремени на организации и население диктуется условиями рынка и уровнем развития экономики.

Перечисленные выше исторически сложившиеся принципы оказались применимыми и к современному налогообложению. Однако по мере развития регулирующей функции государства в сфере налогообложения пришлось расширить их перечень. В ходе подготовки российского закона о налоговой системе были выдвинуты такие принципы:

- всеобщность — охват налогами всех экономических субъектов, получающих доходы;

- стабильность — устойчивость видов налогов и налоговых ставок во времени;

- равнонапряженность (платежеспособность) — взимание налогов по идентичным для всех налогоплательщиков ставкам, в доле от дохода и прибыли с тем, чтобы относительная налоговая нагрузка была примерно равной для субъектов с разными уровнями доходов;

- обязательность — принудительность налога, неизбежность его выплаты;

- социальная справедливость — установление налоговых ставок и налоговых льгот таким образом, чтобы они ставили всех в примерно равные условия в отношении налоговой нагрузки и оказывали щадящее воздействие на низкодоходные предприятия и группы населения;

- горизонтальная справедливость — находящиеся в равном положении по уровню доходов должны трактоваться налоговыми законами одинаково;

- вертикальная справедливость — находящиеся в неравном положении по уровню доходов должны трактоваться налоговыми законами неодинаково.

Легко видеть, что наряду с заимствованием давно установленных принципов предпринята и попытка их модернизации. Вместе с тем представляется, что современные принципы налогообложения должны предусматривать еще по крайней мере три пункта.

- Во-первых, налоги не должны подавлять и тем более убивать заинтересованность коллективов и работников в повышении дохода и прибыли.

- Во-вторых, налоги должны обладать сбалансированностью в том смысле, что их величина вместе с другими поступлениями в бюджет должна уравновешивать государственные расходы, которые в противном случае надо уменьшать.

- В-третьих, налогообложение не должно приводить к снижению реальных доходов граждан ниже предельно допустимого уровня, определяемого величиной прожиточного минимума.

Естественно, что построить систему налогообложения, отвечающую всем перечисленным принципам, крайне нелегко. Многие из требований, диктуемых ими, трудносовместимы, противоречивы. Динамичность налогов свойственна большинству государственных систем. Все дело в том, что налоги представляют собой ядро налоговой политики государства, а сама налоговая политика — часть экономической политики и социально-политического курса в целом. Так что колебания политического, экономического, социального курсов способны порождать изменения в системе налогообложения.

К тому же следует иметь в виду, что на долю налогов приходится 80-90% поступлений в государственный бюджет, поэтому любое крупное регулирование бюджета, связанное прежде всего с возникновением, усилением или ослаблением бюджетного дефицита, не может не коснуться налогов.

Виды налогов

На сегодняшний день налоги весьма разнообразны по видам и образуют довольно разветвленную совокупность. Попытки унифицировать налоги, уменьшить количество их видов пока не имели успеха. Из истории известно имя американского ученого Генри Джорджа, предлагавшего свести все налоги к одному — налогу на землю. И хотя уже более ста лет последователи Г. Джорджа, в числе которых были Лев Толстой, Уинстон Черчилль, Сунь Ятсен, настоятельно проповедуют его учение, количество видов налогов не уменьшается, а увеличивается. Возможно, это происходит потому, что правительствам удобнее вместо одного большого налога взимать множество не столь больших, в этом случае налоговые поборы становятся менее заметными и менее чувствительными для населения.

Налоги делятся на разнообразные группы по многим признакам. Они классифицируются:

- по характеру налогового изъятия (прямые и косвенные);

- по уровням управления (федеральные, региональные, местные, муниципальные);

- по субъектам налогообложения (налоги с юридических и физических лиц);

- по объектам налогообложения (налоги на товары и услуги, налоги на доходы, прибыль, прирост рыночной стоимости капиталов, налоги на недвижимость и имущество и т.д.);

- по целевому назначению налога (общие, специальные).

Проанализируем прежде всего разделение налогов на прямые и косвенные.

Прямые налоги взимаются непосредственно по ставке или в фиксированной сумме с дохода или имущества налогоплательщика, так что он ощущает их в виде недополучения дохода. К прямым налогам относятся подоходный налог с физических лиц, налог на прибыль корпораций, имущественные налоги, налоги с наследств и дарений, земельный налог, налоги, регулирующие процессы природопользования, и ряд других.

Косвенные налоги изымаются иным, менее «заметным» образом, посредством введения государственных надбавок к ценам на товары и услуги, уплачиваемых покупателем и поступающих в государственный бюджет. К косвенным налогам могут быть отнесены акцизные налоги, таможенные пошлины (налоги на экспорт и импорт), налоги на продажу, налог с оборота, налог на добавленную стоимость. Косвенные налоги именуют еще безусловными в связи с тем, что они не связаны непосредственно с доходом налогоплательщика и взимаются вне зависимости от конечных результатов деятельности, получения прибыли.

Прямые налоги распространяются на стадии производства и реализации продукции, косвенные — в большей степени регулируют процессы распределения и потребления. Поэтому если прямые налоги — это налоги на доходы, то косвенные можно в определенном смысле считать налогами на расходы, подчеркивая тем самым, что они в большей мере относятся к стадии потребления в условиях равновесной экономики.

Представляется целесообразным относить налоги к прямым или косвенным на основе признака совпадения или несовпадения объекта и источника налогообложения. В соответствии с таким подходом прямые, налоги — это такие налоги, для которых источник и объект налогообложения идентичны, а косвенные — те, для которых источник и объект не совпадают.

Идентифицируем основные виды налогов, следуя указанным признакам.

1. Налог на доходы физических лиц. Так как источник и объект совпадают непосредственно, то налог — прямой.

2. Налог на прибыль корпораций. И объект, и источник — облагаемая прибыль, следовательно, налог является прямым.

3. Налог на доходы от денежных капиталов. Относится к категории прямых налогов, поскольку источник и объект налогообложения один и тот же: дивиденды, проценты от облигаций, проценты по вкладам в банки.

4. Поземельный налог. Исчисление налога на землю практически повсеместно осуществляется в абсолютных суммах, взимаемых с единицы земельной площади. Источником уплаты налога является текущий доход собственника земли, а объектом — земельная площадь в натуральном выражении. Правомерно отнести этот налог к категории косвенных.

5. Поимущественный налог. Объектом налогообложения является имущество юридического или физического лица в стоимостном выражении, то есть овеществленный прошлый доход налогоплательщика, а источником — текущий доход, следовательно, это налог косвенный.

6. Налог с наследств и дарений. Объект налогообложения — имущество, передаваемое в наследство или в дар, а источник уплаты налога — текущий доход субъекта налогообложения. Налог является косвенным.

7. Налог на ценные бумаги. Конструкция налога внутренне противоречива, поскольку он состоит из двух разнородных частей:

- налога на эмиссию акций, облигаций и других ценных бумаг, взимаемого с акционерных компаний;

- налога на биржевые сделки, взимаемого при переходе права собственности на ценные бумаги.

В первом случае объектом налогообложения является стоимость ценных бумаг (доход от продажи акций). Источник совпадает с объектом, и налог является прямым. Налог на биржевые сделки — это скорее аналог имущественного налога, уплачиваемого всякий раз при переуступке права собственности. Объектом является стоимость ценных бумаг, а источником — текущий доход субъекта налогообложения. Такой налог является косвенным.

8. Акциз. Представляет собой классический налог на цену товара. Объектом налогообложения является цена или облагаемый оборот. Источник уплаты акцизов — доходы потребителей. Так как источник и объект не совпадают, то акциз является косвенным налогом.

9. Налог с оборота. Объектом налогообложения является облагаемый оборот. Источником могут служить как доходы потребителей, так и доходы производителей. Объект и источник не совпадают, так что налог относится к косвенным.

10. Налог на добавленную стоимость. Объект налогообложения — добавленная стоимость на каждой стадии производства и реализации товаров (работ, услуг). Источником могут быть как доходы потребителя, так и доходы производителя в зависимости от результатов перераспределения налогового бремени. Налог является косвенным.

Виды налогов различаются также в зависимости от

характера налоговых ставок. Напомним, что налоговой ставкой называют процент или долю подлежащих уплате средств, а еще точнее — размер налога в расчете на единицу налогообложения (на рубль дохода, на корову, на собаку, на гектар земли и т.д.) В зависимости от налоговых ставок налоги делятся на пропорциональные, прогрессивные и регрессивные.

Налог называется пропорциональным, если при налогообложении применяется единая налоговая ставка. Она неизменна, не зависит от величины дохода, от масштаба объекта налогообложения. В этом случае иногда говорят о твердых налоговых ставках на единицу объекта. К примеру, если ставка налога на прибыль составляет 24% прибыли и не изменяется в зависимости от значения прибыли, то налог — пропорциональный. Название налога подчеркивает, что его общая величина прямо пропорциональна объему налогообложения объекта (дохода, прибыли, имущества). Пропорциональное налогообложение сохраняет неравенство в доходах. Получающий более высокий доход и после вычета налога будет иметь больший доход.

При прогрессивном налоге налоговая ставка повышается по мере возрастания величины объекта налогообложения и сохраняет неравенство в экономическом положении. К примеру, доход в размере минимальной зарплаты может вообще не облагаться налогом, доход в размере 10 минимальных зарплат — 12%-ным налогом, а доход, превышающий 10 минимальных зарплат, — 20%-ным налогом.

Целесообразно выделять два типа прогрессивных шкал налогообложения: построенные по принципу простой и сложной прогрессии. При простой прогрессии повышенная ставка налога применяется ко всей более высокой сумме дохода. Сложная прогрессия предполагает ступенчатое налогообложение, то есть по более высокой ставке взимается налог с разницы между всей суммой облагаемого дохода и пределом суммы дохода, облагаемого по более низкой ставке. Таким образом,общая (средняя) ставка получается как средневзвешенная по суммам дохода, к которым применялись различные ставки.

Ставки регрессивного налога, наоборот, понижаются по мере увеличения объекта налогообложения (например, дохода), и неравенство в доходах после налогообложения возрастает. Регрессивный налог вводится с целью стимулирования роста дохода, прибыли, имущества, облагаемых налогом. Регрессивный характер могут носить в основном косвенные налоги, которые непосредственно по отношению к доходу не устанавливаются.

Налог может взиматься в форме натуральной или денежной оплаты. Если налог взимается в виде процента от стоимости объекта налогообложения, то его называют адвалорным.

В зависимости от того, кто взимает налог и в какой бюджет он поступает, налоги делятся на государственные и местные. В свою очередь при федеральном устройстве государства государственные налоги разделяются на федеральные налоги и налоги субъектов федерации, именуемые еще республиканскими.

Количество уровней управления и перечень налогов, взимаемых на каждом уровне, в разных странах различны. Это зависит от типа внутреннего административно-территориального устройства, от уровня промышленного развития страны, а также от местной специфики.

Если в качестве классификационного признака налогов рассматривается, кто есть налогоплательщик, то есть субъект налогообложения, то различают налоги на юридических и физических лиц.

В зависимости от использования налоги бывают общие и специфические (или целевые). Общие налоги используются на финансирование расходов государственного и местных бюджетов без закрепления за каким-либо определенным видом расходов. Специальные налоги имеют целевое назначение (отчисления на социальные нужды, отчисления в дорожные фонды, транспортный налог и т.п.)

В принципе следует отличать собственно налоги, представляющие непосредственно изъятия, не связанные с предоставляемыми налогоплательщику в настоящем или будущем ресурсами, благами, услугами, и налоговые платежи, сборы, отчисления, изымаемые в качестве компенсации за использование налогоплательщиком природных ресурсов, за предоставление ему благ и услуг в настоящем или будущем времени, а также целевые сборы на нужды тех же налогоплательщиков.

СТАТЬИ >> МАКРОЭКОНОМИКА

Экономика слов, чисел, рассуждений и мнений

Экономика не представляет собой точную науку. Представление о ней как области знаний, оперирующей только формулами, математическими зависимостями, числами и расчетами, глубоко ошибочно. Объектом изучения экономической науки являются не только вещи и физические объекты, поддающиеся количественному изменению и описанию, но и биологическая природа, менее подверженная количественному анализу. Главная фигура экономики — человек, люди; их экономическое поведение во многом не поддается числовому измерению. На экономические процессы влияет психология, которую не измеришь числом.

Люди, далекие от экономической теории, глубоко не изучавшие экономику, воспринимающие ее на основе бытовых представлений и сообщений средств массовой информации, чаще всего считают экономическую науку чисто количественной, пользующейся языком чисел и методом расчетов, вычислений. Получая заработную плату или пенсию, уплачивая деньги за покупки, слушая сообщения о количестве собранного зерна, валютном курсе рубля и величине внешнего долга страны, читая о количестве потребляемых товаров и услуг, человек поневоле воспринимает экономику количественным образом, а экономическую науку считает умением рассчитывать числовые величины, показатели. Поэтому столь часто приходится слышать голоса граждан, возмущенных тем, что экономика отклонилась от тех уровней, которые были провозглашены в планах, программах, прогнозах, предвыборных и других обещаниях: «Неужели ученые-экономисты не могли верно рассчитать заранее?»

Увы, представление об экономической науке, теории как областях знаний, оперирующих только формулами, математическими зависимостями, числами, расчетами, глубоко ошибочно. Как показывает анализ экономической, хозяйственной деятельности на всех уровнях: государства, предприятия, фирмы, домашнего хозяйства — только примерно 40% экономических проблем, задач решаются посредством количественных, числовых расчетов, с помощью математики, а точнее — арифметики. Остальные задачи, а их большинство, носят преимущественно качественный характер и не могут быть решены посредством только четырех действий арифметики. Подобного рода задачи, наиболее трудные для экономической науки, называют неформализуемыми или частично формализуемыми.

Например, ни один ученый-экономист в мире не сможет однозначно убедить только расчетами, в каком возрасте следует предоставлять пенсию, сколько надо производить табачных изделий, в какой мере оказывать иностранную помощь другим государствам и оказывать ли ее вообще; какова должна быть продолжительность рабочего дня, какие цены следует регулировать, а какие нет, надо ли ограничивать производство и продажу спиртных напитков, табачных изделий.

Вряд ли методами математики или формальной логики можно обосновать тот факт, что пенсионный возраст в России для мужчин установлен на пять лет выше, чем для женщин, хотя продолжительность жизни мужчин почти на десять лет меньше, чем женщин.

Такие и великое множество других экономических проблем решаются качественными методами: посредством социального анализа, использования аналогий, опроса общественного мнения, коллективного обсуждения, основываясь на логике рассуждений, наконец, посредством интуиции, на основе так называемых эвристических методов. Здесь уже экономическая наука пользуется не столько цифрами, сколько логикой жизни, мнением сведущих людей, сложившимися тенденциями и превращается из количественной, числовой в качественную, описательную, словесную (вербальную).

Это неизбежное следствие того, что объектом изучения экономической науки являются не только вещи, физические объекты, поддающиеся количественному изменению и описанию (да и то не в полной мере, ибо даже погоду люди не в силах строго рассчитать, предсказать), но и биологическая природа, менее подверженная количественному анализу. Главная фигура экономики — человек, основные действующие лица в экономике — люди, а их экономические действия, поведение во многом не вписываются ни в какие количественные шкалы, не поддаются чисто числовому измерению.

Об этом наглядно свидетельствует тот факт, что в экономической науке наряду с чисто количественными категориями «объем производства и потребления», «денежные доходы и расходы», «цены», «производительность», «темпы экономического подъема и спада» — широко применяются качественные понятия: «справедливость», «благотворительность», «образ жизни», «равенство возможностей», «духовные потребности», «интересы», а также полуколичественные: «эффективность», «полезность», «удовлетворение потребностей», «рынок», «выгода», «предпочтения», «приоритеты». Необходимо иметь в виду, что даже те экономические величины, показатели, которые в принципе являются числовыми, счетными, то есть поддаются расчету, во многих случаях не могут быть точно вычислены, определены. так как экономическая наука не овладела методами их расчета или для осуществления такого расчета нет необходимых исходных данных.

Большинство экономических понятий и категорий, в том числе таких, как труд, деньги, цены, финансы, доход, относится к типу « размытых», не поддающихся единому, однозначно трактуемому определению, что, однако, не лишает их смысла и не препятствует практическому использованию. Экономические законы, а точнее, закономерности носят преимущественно качественный характер, трактуются весьма общо, поэтому использование положений экономической науки на практике сопряжено с рядом трудностей и требует профессионализма, если угодно — искусства, и уж точно, глубоких знаний, опыта.

Экономической науке очень непросто учесть сумму факторов политического характера, оказывающих сильное влияние на хозяйственную деятельность. В весьма заметной степени на экономические процессы влияет индивидуальная, групповая и общественная, социальная психология, которую не измеришь числом.

Как это ни печально, но экономика не представляет собой точную науку, что ясно из предыдущих рассуждений. То обстоятельство, что слишком многое в экономике просто не поддается выражению числами, цифрами, свидетельствует о неправомерности отнесения ее к классу точных наук. Будучи по своей природе наукой общественной, экономика все же стоит гораздо ближе к таким естественным наукам, как физика, химия, биология, чем, скажем, история, философия, право, социология. Это связано с тем, что природные, естественные богатства служат основным источником хозяйственной деятельности, непосредственно вовлекаются в производственные процессы, распределительные отношения. Но в то же время прямая причастность экономической науки к человеку, семье, производственным и социальным коллективам, общественным интересам, отношениям людей отдаляет экономику от точных и естественных наук, приближая к заведомо «неточным» общественным наукам.

Хотелось бы присоединиться к мнению профессора Р. Хайлбронера: «Экономисты первыми согласятся, что от их дисциплины не приходится ждать прогнозов, которые бы хоть сколько-нибудь приближались по своей точности к тем, что дают технические науки, медицина или астрономия... Более того, функции, описывающие экономическое поведение, в отличие от тех, что описывают «поведение» звезд или частиц, несут на себе неизгладимый отпечаток волеизъявления или интерпретации. Именно с этим связана неопределенность всех социальных теорий; ведь смена ожиданий под воздействием сигналов, которые нигде, кроме как в голове экономического агента, не регистрируются, может даже знак поведенческих функций изменить на противоположный».

Итак, каждому, кто приступает к изучению экономики или углубляет свои познания в ней, необходимо уяснить, что от этой науки нельзя требовать или ожидать того, чего она не может дать в принципе, в силу своей природы, своих естества и сути.

Понятия «верно» или «неверно», «правильно» или «неправильно» применительно к экономике следует применять с большой осторожностью. Они применимы лишь к математическим действиям, используемым в экономике, к утверждениям об имевших место экономических фактах, событиях, а также к смыслу общепринятых экономических понятий. Что же касается истолкования экономических событий, их причин и следствий, благоприятности и неблагоприятности, то мнения об этом могут быть различными у разных людей и неправомерно априори считать утверждения одних заведомо правильными, а других — неверными, ошибочными. То же самое касается и принимаемых экономических решений, которые одним кажутся удачными, верными, а другим — наоборот. Существует ряд экономических учений, течений, школ, которые по-разному трактуют, воспринимают, оценивают одни и те же экономические события, явления.

Добавим, что на изучение, познание экономики накладывает существенный отпечаток специфика измерения, фиксации экономических показателей. Практически невозможна непрерывная регистрация количественно измеримых показателей. Ряд величин по своей природе дискретны и могут быть определены только раз в час, день, месяц или даже в год. Это относится и к выпуску продукции, и к доходам, и к расходам, и к платежам, которые в отличие от давления и температуры невозможно измерять и регистрировать непрерывно. Хуже того, если фиксация экономических величин происходит в стоимостном, денежном измерении, то мы вынуждены пользоваться «резиновым метром», ибо цены и курсы валют «ползут», изменяются во времени. Отсутствие твердой системы «единиц мер и весов» также отличает экономику от физики и других естественных наук, приводит к объективно обусловленной расплывчатости, неопределенности экономической науки. Поэтому наблюдаемое иногда стремление к избыточной «точности» экономических расчетов и оценок приводит чаще всего к иллюзорным эффектам, ошибочным выводам и бесплодным потерям времени в погоне за многозначными цифрами, в которых доверительностью, надежностью обладают одна-две, в лучшем случае три, цифры.

В этом смысле экономической науке противопоказан технократический, чисто инженерный подход. Экономические объекты, частью которых являются люди, — это не мосты, не здания, не машины, которые можно рассчитать, спроектировать, построить, заставить быть такими, как желает того конструктор. А ведь даже в инженерном деле допустима погрешность расчетов в пределах 5%. В экономике же, особенно когда речь идет о будущем, об отдаленной перспективе, зачастую трудно поручиться и за 10%, а то и за первый знак рассчитываемого показателя.

Так что экономика — это, с одной стороны, наука цифр, расчетов, числовых показателей, определяемых с той или иной степенью достоверности, а с другой стороны, наука суждений, предположений, мнений, умозаключений, утверждений.

Экономика кажущаяся и истинная

Определенным, пусть небольшим набором экономических знаний вынужден обладать и пользоваться каждый человек. Ведь еще с детства он погружен в экономическую среду, существование в которой требует хотя бы минимальных представлений об этой среде. Вряд ли найдется хоть один зрелый человек, который не представляет, что такое производство, потребление, деньги, цены, доходы, расходы. В подавляющем большинстве случаев такие знания обретены не путем изучения экономической науки, а из жизни, от других людей.

Это не мешает многим людям быть глубоко убежденными в том, что они прекрасно знают и понимают, что представляют собой эти с виду простые, а в действительности сложнейшие экономические понятия и какова истинная суть связанных с ними экономических процессов. Иногда приходится удивляться тому, с какой легкостью и непосредственностью человек, не раскрывший ни одного учебника по экономике, не изучавший и не желающий изучать экономическую науку, формулирует категоричные, беспрекословные суждения об экономике страны, о действиях правительства.

Те, кто не изучал математику, физику, химию, вряд ли станут отстаивать как самую верную и истинную свою собственную точку зрения по поводу того, чему равен квадрат разности двух чисел, в чем проявляется: закон равенства действий и противодействия и какова валентность углерода в той или иной химической реакции. Иное дело экономика (пожалуй, как и медицина), в которой почти каждый считает себя великим знатоком и специалистом на том лишь основании, что он знаком с отдельными фактами и способен интерпретировать их и делать из них свои собственные выводы вне зависимости от того, как они соотносятся с экономической наукой. В особенности с подобными явлениями приходится сталкиваться в России периода постсоветских экономических реформ, где поголовная экономическая малограмотность и некомпетентность соседствует с величайшей смелостью, напористостью экономических суждений.

Наиболее часто встречающиеся в экономических рассуждениях и утверждениях ошибки, свойственные людям, далеким от экономической науки или недостаточно, постигшим ее азы, заключаются не том, что они воспринимают кажущееся в экономике как действительное.

Существует ряд причин и поводов считать кажущееся в экономике истинным, чему подвержены многие люди.

Экономическая наука учит, что из частных наблюдений нельзя делать общие выводы. Между тем, если у отдельно взятого человека снижаются доходы, он склонен утверждать, что снижение доходов — массовое явление. Если цены увеличиваются в одном городе, его жители начинают утверждать, что наблюдается общий рост цен. Если цена определенного продукта, необходимого покупателю, возрастает больше, чем цены на другие, менее нужные ему товары, покупатель оценивает уровень инфляции по «своему», «критическому» товару, даже не задумываясь об остальных.

Даже близкие к экономике и экономической науке лица в большинстве случаев склонны рассматривать экономические зависимости как однофакторные, то есть по, сути анализируют воздействие на наблюдаемый результат только одной причины тогда и там, где в действительности проявляется влияние многих причин, действие ряда факторов.

Принято считать, что увеличение денежных доходов семьи ведет к росту ее благосостояния. Но если рост денежных доходов сопровождается одновременным увеличением цен, инфляцией, то этот второй фактор способен кардинально изменить картину. При росте цен, превышающем рост доходов, благосостояние семей, каждого человека будет уменьшаться.

Приведем еще один представительный пример непредставительности однофакторных подходов, суждений. Широко распространено мнение, что уровень благосостояния человека, семьи целиком зависит от их текущего денежного дохода. Существует даже понятие «низкодоходные слои населения» в которое вкладывается простой смысл: «кто мало денег получает — тот заведомо беден и живет убого». Но разве мало случаев, когда текущий денежной доход человека в виде заработной платы или пенсии весьма невелик, а между тем по имущественному богатству накопленным ценностям с ним не сравнятся люди, имеющие высокий текущий доход. Так что уровень благосостояния людей следовало бы оценивать не только по текущим денежным доходам, но и по накопленному богатству, имуществу, денежным сбережениям и другим факторам.

Отсюда вытекает необходимость применения не однофакторного, а гораздо более сложного, многофакторного анализа или изучения действия одного из факторов только в условиях, когда остальные факторы не оказывают определяющего влияния.

Экономические заблуждения значительной массы населения чаще всего возникают непреднамеренно просто потому, что кажущиеся простейшими гипотезы представляются безусловной истиной. Сказывается неумение мыслить комплексно, системно, учитывая разнообразие взаимосвязей и взаимодействий, всегда свойственное экономическим процессам. Одна из важнейших задач экономической науки — заложить основы системного экономического мышления и довести их до широких слоев населения, что позволило бы избавиться от ряда экономических ошибок.

К числу весьма распространенных и устойчивых заблуждений относится, например, представление о том, что снижение ставок и величины государственных налогов есть заведомое благо для граждан государства. Мыслящие таким образом то ли забывают, то ли не представляют, что налоги — главный источник бюджетных поступлений, а их уменьшение нанесет прямой удар бюджетному финансированию социальных программ, образования, здравоохранения, культуры. Что же касается благоприятного воздействия снижения налогов на рост, производства, то такой эффект хотя и возможен, но далеко не очевиден и может потребовать значительного времени, в течение которого источник расходов на социальные нужды будет подорван.

Еще одно часто встречающееся заблуждение заключается в представлении, что в условиях спада производства потребительских товаров и услуг можно не допустить и даже нельзя допускать снижения уровня жизни населения, объемов потребления. Люди, мыслящие подобным образом, игнорируют незыблемое положение, согласно которому ни одна страна, ни один народ не могут потреблять больше, чем они создают, получают, производят. Значит, если нет всеобъемлющих товарных запасов и поступления потребительских товаров извне, в виде импорта, то потребление, а с ним и уровень жизни в условиях спада производства предметов потребления будут снижаться адекватным образом. При этом перераспределение денежных доходов, благ не решает проблему, а способно лишь улучшить жизнь одних в сравнении с другими; при этом общая картина потребления не изменится.

Истинную экономику познать непросто даже с помощью экономической науки, но избегать заведомо ложных, ошибочных, искаженных представлений, явных заблуждений можно и нужно. Для этого по крайней мере не следует принимать кажущееся на первый взгляд за конечную истину; надо глубже осмысливать природу событий.

СТАТЬИ >> МАКРОЭКОНОМИКА

США: циклы Жюгляра и смена президентов во втор. пол. XX - нач. XXI вв.

1. Существуют ли циклы Жюгляра в экономике США? Подмена Митчеллом циклов Жюгляра «деловыми циклами».

Глубокий экономический кризис и депрессия, охватившие мировое хозяйство в 2008-2012 гг., в очередной раз подтвердили факт перманентной неустойчивости рыночной экономики. Кризисы и спады разной глубины и продолжительности за последние 200 лет имманентно присущи рыночному хозяйству. Очень четко этот факт определил профессор Сергей Губанов в статье «Цикличность – форма кризисности».[1] Действительно, именно кризисы, завершающие циклы, представляют собой некий прерыв постепенности, пограничное состояние рыночной экономики, что мы и наблюдаем сегодня, начиная с 2008 г.

Неудивительно, что уже в XIX - нач. ХХ в. кризисы и циклы привлекали большое внимание крупнейших экономистов. Однако, преимущественно это были экономисты из Франции, Германии и России. Так, крупнейшими исследователями циклов можно назвать Жюгляра, Маркса, Туган-Барановского, Шпитгофа, Лескюра. Как следствие, сегодня периодические циклы в 7-11 лет чаще всего называют циклами Жюгляра. Хотя это не вполне точно.

Парадоксально, но экономисты циклических лидеров: Англии и США, где циклы Жюгляра проявились ранее всего и ярче всего, фактически, ими интересовались почти исключительно как явлениями эмпирическими или разовыми. Разгадка такого парадокса состояла в том, что экономисты Англии и США оказались тесно связаны с бизнесом и государственным экономическим управлением, что и делало их экономические воззрения чрезмерно эмпирическими.

Правда, это произошло не сразу, а в период зрелости индустриальной эпохи. Адам Смит и Давид Рикардо были вполне на высоте экономической теории. Однако, начиная с Джона Стьюарта Милля и, особенно с А. Маршалла и с монетаризма И. Фишера, экономическая мысль Англии и США перешла на позиции экономического эмпиризма. Поразительно, но даже в разгар Великой депрессии в 1933 г., когда число безработных в США достигло 15 млн., а американские банки фактически, все стали банкротами, И. Фишер, один из главных экономических советников президента Рузвельта, отрицал периодичность и закономерность циклов.

Неудивительно, что именно начиная с 20-30 г. теория циклов была подменена статистикой конъюнктуры. Ключевую роль в этом процессе сыграла работа Митчелла «Экономические циклы» (1927 г.). В ней автор прямо отверг теорию периодических циклов Жюгляра, заменяя ее статистическими и фактически, случайными, 3-4 летними циклами. Этим, с одной стороны, экономическая наука переходила к изучению и решению конкретных вопросов хозяйственной жизни. Но с другой, целый ряд важнейших экономических проблем, исследованных экономистами XIX- нач. XX вв., фактически, были отброшены.

Более того, даже понятие «кризис» Митчелл отверг, введя нейтральное понятие - «рецессия». «… исследователи-статистики, которые ставят себе в заслугу, что они всегда следуют указаниям своих данных, отвергли этот термин … Они назвали переход от расцвета к депрессии – рецессией. Вследствие этого циклы, которые они отмечают, в среднем короче циклов, установленных в трудах о кризисах: они считают типичными циклы не в 7-8 лет, а в 3-4 года».[2]

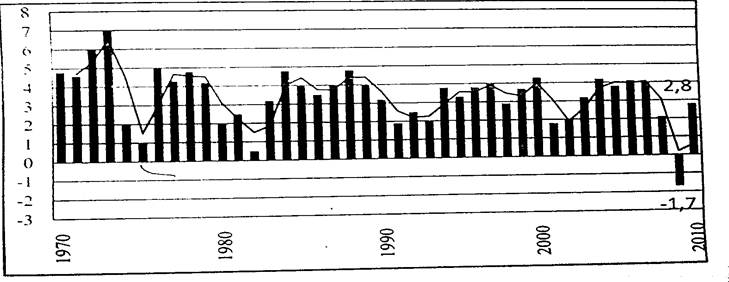

Заметим, что сегодня, в нач. XXI в. глобальная конъюнктура имеет почти математически точную цикличность Жюгляра в 8-9 лет!! Ниже показаны даты циклов постиндустриальной эпохи: 1975-1982 гг., 1983-1991 гг., 1992-2001 гг., 2002-2009 гг.

Более того, как мы увидим ниже, даже смена президентов США почти точно совпадает с циклами Жюгляра последних 50-60 лет!!

Недостатки чисто статистического подход были очевидны уже в 20-е гг., когда формировалась школа Митчелла. Так, действительно глубокие периодические кризисы: послевоенный 1920-1921 гг. и самый разрушительный в истории кризис 1929-1932 гг. приравнивались к пролонгированному спаду 1923-1924 гг. и спаду 1926-1927 гг. В результате, важнейшие достижения качественного анализа приносились в жертву простой статистической констатации колебаний конъюнктуры. И когда началась «Великая депрессия» школе Митчелла для объяснения причин экономического краха предложить было нечего. И неудивительно, если даже само понятие «кризис» Митчеллом было отвергнуто и подменено «рецессией». Тогда как в действительности американская экономика переживала даже не кризис, а самый настоящий упадок, причем, целое десятилетие, так как после небольшого оживления в сер. 30-х гг. в 1938-1939 гг. кризис вернулся.

Одновременно школа Митчелла, фактически, отрицала и существование длинных циклов конъюнктуры. В результате, в исследованиях американских и английских экономистов полностью исчезла проблематика периодических циклов Жюгляра как фундаментального явления индустриальной экономики.

Правда, «Великая депрессия» вынудила всех западных экономистов заниматься проблемой цикличности. Но даже в предельно экстремальных условиях 30-х гг. ХХ, высшим результатом англо-американской экономической мысли стала теория Кейнса (1936 г.). Даже Г. Хаберер, который, выполняя задание Лиги Наций, обобщил все имевшиеся теории «делового цикла» 20-30-х гг.,[3] в конечном итоге перешел на позиции кейнсианской теории. Но ее основной задачей была разработка такого хозяйственного регулирования экономикой, которое позволило бы максимально уменьшить циклические колебания. «Эффективное средство борьбы с экономическими циклами нужно искать не в устранении бумов и установлении хронической полудепрессии, а в том, чтобы устранить кризисы и постоянно поддерживать состояние квазибума».[4]

Другими словами, Кейнс был далек от понимания цикличности как динамики и смены циклов Жюгляра. Т.е., далек от теории циклов. Как известно, именно в это время Й. Шумпетер пытался создать эскиз единой теории циклов на основе инновационной концепции и больших циклов Н. Кондратьева. Но, сделать это достаточно убедительно он не смог. Ведь в основе теории больших циклов конъюнктуры Н. Кондратьева лежала ошибочная гипотеза его научного наставника Туган-Барановского.[5] Да и правительства, как и подавляющее большинством экономистов, стремились найти меры для устранения или хотя бы смягчения именно «деловых циклов».

Правда, в экономической истории США для подмены исследований циклов Жюгляра «деловыми циклами» были и объективные причины. Например, в XIX в. только цикл 1849-1857 г. проявился более менее определенно. Более ранние циклы 1816-1826 гг., 1827-1837 гг., 1838-1848 гг. из-за неразвитости индустриального сектора экономики, были выражены достаточно слабо. Кроме того, даже эта слабо выраженная цикличность имела как бы обратное проявление. Дело в том, что в пер. пол. XIX в. США играли роль сырьевого придатка по отношению к индустриальной Англии. А потому циклические кризисы отражались в экономике США на несколько лет позднее. Так, индустриальный кризис 1837-1838 гг. в США с полной силой проявился только к 1842 г.

Более того, и после 1857 г. циклы в США не стали синхронными с циклами в Англии, так как уже в 1861 г. началась Гражданская война Севера и Юга, которая не только нарушила возникшую цикличность, но и подорвала финансовую систему США выпуском большой массы бумажных денег – гринбеков. Однако, не смотря на это, после кризиса 1873 г., циклы Жюгляра в экономике США на протяжении 1874-1903 гг. вполне просматривались. Так, можно выделить цикл 1874-1883 гг., цикл 1884-1893 гг. и цикл 1894-1903 гг. Почти те же годы периодических кризисов называли виднейшие исследователи циклов Жюгляра: сам Жюгляр, Туган-Барановский, Лескюр, Бунятян и др.

Т. о., циклы Жюгляра в экономике США в конце XIX в. вполне прослеживались, хотя и не совпадали точно с циклами Германии и Франции. Но различия были всего в год, а с Францией даже были полные совпадали. Исключение составляют лишь цикл 1894-1903 гг. и цикл 1904-1907 гг. Правда, в 1900 г. в США наметился спад, но он был преодолен и подъем продолжался. Здесь мы наблюдаем яркий факт явления «перехлестывания», когда цикл продлился на 2-3 года за счет сменявшего его цикла. Потрясающим подтверждением факта наличия «перехлестывания» является то, что цикл оказался хотя и небывало коротким: 1904-1907 гг., но, тем не менее, предельно типичным! Биржевой крах 1907 г., сильнейшим образом потряс не только финансовую систему США, но и всю американскую экономику. Именно после этого краха деловые и правящие круги США в 1913 г. создали ФРС.

Заметим, что особую сложность представлял анализ цикличности в годы 2-х мировых войн. Он, фактически, не был проведен до сих пор. Важнейший вопрос: как экономическая цикличность перерастает в военную цикличность и как протекает обратный процесс. Заметим, что экономические противоречия были важнейшей причиной возникновения мировых войн. Причем именно через цикличность эти противоречия перерастали в военные столкновения. И Первая мировая и Вторая мировая войны возникли в момент завершения циклов инноваций и начала циклов сдвига в 1914 г. и в 1939 г. Соответственно, сухая статистика мало что может дать для объяснения этих фактов.

Так, США в 30-е гг. производили 200-300 самолетов в год, в 1942-1944 гг. по 40-50 тыс. в год. Рост производства почти в 200 раз! И так почти со всеми видами военной техники. А в 1945-1947 гг. из-за конверсии огромный спад производства. В том числе и спад в динамике ВВП. Но означает ли это, что мы должны за период 1939-1948 гг. выделять несколько циклов? С точки зрения чисто формальной, статистической, точки зрения голых цифр – должны. Но с точки зрения исследования всей действительности – нет. Потому что цикличность свойственна не только индустриальной экономике, но и индустриальной политике. И в цикле 1939-1948 г. господствующей была не экономическая, а политическая доминанта цикличности.

Потому экономический вход в войну и выход из нее (конверсия), с точки зрения теории циклов, нужно рассматривать как единый цикл сдвига 1939-1948 гг. То же справедливо и для Первой мировой войны, протекавшей в цикле сдвига 1914-1921 гг. Другими словами, события Первой мировой и Второй мировой войны протекали в одном периодическом цикле Жюгляра.

Отсюда ясно, что исследование цикличности как чисто экономического (статистического) явления или как чисто политического явления (Гаттеи и др.) не дает настоящего объяснения индустриальной цикличности. Только синтетический подход, в котором учитываются как экономические, так и политические факторы,

Но и после Второй мировой войны в некоторых циклах ощущалось сильное влияние политического фактора. Так, в цикле 1949-1958 гг. большое влияние на экономическую конъюнктуру оказала война в Корее 1950-1953 гг. Достаточно сказать, что в годы войны доля ВВП США, расходуемая на военные нужды превысила 15%. Для сравнения: в годы рейганомики, когда создавалась СОИ, военные расходы составляли лишь 6%, а в 2000-е не более 3-4%. Естественно, что высокие военные затраты вели к деформации цикла Жюгляра. Окончание войны в Кореи и конверсия вызвали в 1954 г. экономический спад. Но считать его отдельным циклом нет никаких причин. Процессы развертывания цикла продолжались, и в 1955-1957 гг. экономика США вошла в фазу подъема. А в 1958 г. наступил экономический периодический кризис без всякой войны.

Схожие события происходили в следующем цикле, который в США войной во Вьетнаме был пролонгирован до 1970 гг. Заметим, что цикл 1959-1970 гг. был типичным циклом инноваций. В США наблюдался бурный экономический рост, внедрялись базисные и улучшающие инновации. Но в 1965 г. администрация Джонсона резко усилила военное вмешательство во Вьетнаме. Военные расходы снова подскочили, превысив 9% ВВП. Это вызвало искусственный инвестиционный подъем. В результате, цикл, который должен был завершиться в 1967-1968 гг., завершился в 1970 г. При этом, все ровно в 1967 г. экономика США ощутила спад. Особенно в отраслях, работающих на потребительский рынок из-за снижения личного потребления именно в 1967-1968 гг., когда и должен был закончиться цикл инноваций, если бы не резкий рост военных расходов.

Заметим, что, не смотря на военный подогрев конъюнктуры, демократы проиграли выборы 1968 г. Это еще одно свидетельство корреляции внутренней политики и циклов Жюгляра. К тому же, следующий цикл 1970-1975 гг. оказался очень коротким, так как цикл 1959-1970 гг. был пролонгирован огромными расходами на войну во Вьетнаме. Уместно подчеркнуть, что в Европе, в частности, в ФРГ, не затронутой военными затратами, цикл закончился именно в 1967 г. Другие ведущие страны западной Европы, например, Англия, также испытали спад в 1967 г.

Т. о., не смотря на глубокие политические потрясения в ХХ в., мы можем вполне определенно выявить циклы Жюгляра в экономике США как циклического лидера этой эпохи. Со времени, когда политические потрясения стали ослабевать: с сер. 70-х гг., циклы Жюгляра проявились со всей очевидностью. Причем уже не только в экономике США, а и во всей глобальной экономике. Динамика мирового ВВП, по данным Мирового банка, совершенно однозначно об этом свидетельствует.

В данной таблице совершенно однозначно выделяются циклы 1975-1982 гг., 1983-1991 гг., 1992-2001 гг. и 2001-2009 г. Причем эти же циклы в экономике США почти в точности повторяют динамику циклов мировой экономики.

2. Воздействие циклов Жюгляра на политическую принадлежность американских президентов

Как мы видели, экономические циклы весьма жестко связаны с политическими событиями. Естественно предположить, что циклическое развитие сильно воздействует и на политические процессы в США. Правда, в XIX в., когда источником индустриальных циклов была Англия, циклическое развитие США имело асинхронный характер. Циклический спад в Англии, а позже в Европе, происходил раньше, а в США с некоторой задержкой. Даже цикл сдвига самого конца XIX в.завершился в Европе в 1900 г., тогда как в США только в 1903 г.

Но после Второй мировой войны, когда центр глобальной рыночной экономики окончательно переместился в США, циклические и политические процессы обнаружили явные тенденции к сближению. Уже приход к власти республиканца Эйзенхауэра в 1952 г. обозначил это сближение. Его правление пришлось на большую часть цикла 1949-1958 гг. Но особенно явственно совпадение циклов Жюгляра и периодов смены правления республиканцев и демократов началось с 1960 гг.

Как известно, в этот год президентом стал демократ Кеннеди, а у власти демократы находились до 1968 г., что почти совпало с завершением цикла 1958-1967 гг. Победившие на выборах 1968 г. республиканцы также оставались у власти 2 срока до 1976 г., что также почти совпало с циклом 1968-1975 гг.

Лишь цикл 1975-1982 гг. относительно в большей степени не совпал со сменой партий у власти. Президентство демократа Картера пришлось на 1976-1980 гг. Но, цикл 1975-1982 гг. был началом постиндустриальной трансформации. Это был непродолжительный цикл. Более того, он как бы делился на части. В 1975-1979 гг. происходил быстрый рост старых индустриальных отраслей, но затем производство в них начало резко снижаться, и во второй половине цикла в 1979-1982 гг. происходил стремительный рост уже постиндустриальных отраслей.

Так что это был переломный цикл, что отразилось в смене демократов республиканской администрацией Рейгана в 1980 г. Т. о., демократы пробыли у власти лишь один президентский срок. Зато республиканцы пробыли у власти 3 срока с 1980 по 1992 гг. Последняя дата почти совпадет с завершением цикла инноваций 1983-1991 гг. Также почти совпадает нахождение у власти демократа Клинтона в 1992-2000 г. со следующим циклом 1993-2001 гг.

Наконец, республиканец Буш-младший находился у власти почти точно на протяжении цикла 2002-2009 гг.

Т. о., смена у власти партий и циклов с 1960 г. проходили так:

1952-1960 гг. республиканцы 1949-1958 гг.

1960-1968 гг. - демократы, 1959-1967 гг.

1968-1976 гг. - республиканцы, 1968-1975 гг.

1976-1980 гг. - демократы, 1975-1982 гг.

1980-1992 гг. - республиканцы, 1983-1992 гг.

1992-2000 гг. - демократы, 1993-2001 гг.

2000-2008 гг. - республиканцы, 2002-2009 гг.

2008-20...?гг. - демократы, 2010-около 2017 гг.

Возможно, кому-то совпадение смены партий у власти и циклов Жюгляра покажется не достаточно точным и убедительным. Поэтому для сравнения можем взять смену партий у власти во втор. пол. XIX - нач. XX и сер. XX в. Так, после гражданской войны республиканцы во втор. пол. XIX в. находились у власти несколько десятилетий подряд! Наоборот, демократы с началом Великой депрессии и Второй мировой войны, находились 5 сроков подряд с 1932 по 1952 гг. И только после прихода к власти республиканца Эйзенхауэра начинается правильная смена партий у власти, близко совпадающая со сменой циклов.

Какова причина явного сближения экономических и политических процессов в США? Одну из них мы уже назвали. Это глобальное лидерство, что означает определяющее влияние американской экономики на постиндустриальную циклическую эволюцию. Другая - отсутствие крупнейших политических столкновений, вроде гражданской или Второй мировой войн. А также крупных экономических потрясений, вроде Великой депрессии. Третью причину можно видеть в изменении характера коротких циклов во втор. пол. XX в. и нач. XXI в. Кризисы и депрессии стали менее глубокими и продолжительными. Важную роль сыграли информационные технологии, позволившие быстрее реагировать на изменения рыночной конъюнктуры и уменьшение товарных остатков.

Вместе с тем, последний короткий цикл 2002-2009 гг. с небывалым ростом цен на нефть и биржевым крахом осени 2008 г., может означать ослабление тесной зависимости политических и экономических процессов в США. Например, новый американский президент Барак Абама может пробыть у власти не большую часть нового цикла, а только 4 года, как и Картер в конце 70-х гг. Тем более, что цикл 2010-около 2017 гг. во многом будет переломным в эволюции постиндустриального общества. К тому же, перед Абамой стоит сложнейшая политическая задача: начать внешнеполитическое отступление, т.е., сворачивание некоторых наиболее одиозных проявлений американского глобализма. А, как известно, отступающий всегда подвергается жестокой критике, даже если отступление единственный выход.

3. Причины двойного срыва в цикле роста 1975-1982 гг. и начало постиндустриальной эпохи

Уделим некоторое внимание циклу 1975-1982 гг., что бы более детально уяснить причинную зависимость экономических и политических. Тем более, что уже много писалось и говорилось о двойном спаде 1980 г. и 1982 г. как модели для современного цикла 2009-около 2017 гг.

В этом цикле большое значение имел кредитно-финансовый фактор и соответственно, рост цен. В частности, огромное влияние на течение цикла 1975-1982 гг. оказали распад Бреттон-Вудской кредитно--финансовой системы и скачок цен на нефть в 1973 г. Даже после циклического кризиса 1974 г. подъем цен не остановился. Так, если тонна нефти в 1972 г. предлагалась за 25-30 дол., то в 1979 г. ОПЕК поднял цены до 250-300 дол. Соответственно, произошел скачек цен и на другие товары. В ответ на действия ОПЕК президент США Картер провозгласил лозунг: «Бушель зерна за баррель нефти». Соответственно, западные компании резко подняли цены на оборудование для нефтедобычи.

Неудивительно, что в 70-е гг. начались широкомасштабные поиски альтернативных нефти энергоресурсов, результаты которых важны и сегодня, когда цены на нефть в 2008 г. достигли нового максимума.

Не особенно интересен двойной срыв в цикле 1975-1982 гг. Деловая активность резко снизилась на рубеже 1980-1981 гг., а затем в 1982 г. произошел циклический спад. Проанализировав статистические данные рубежа 70-80 гг. можно вполне найти причину.

Экономические потрясения 1973-1974 гг. частично были преодолены уже во втор. пол. 70-х гг. Причем происходил рост производства в традиционных индустриальных отраслях. В США с 1975 по 1977 гг. производство автомобилей выросло с 9 до 15 млн., росло автомобилестроение Японии, ФРГ, Франции. Стабилизировалось производство стали.

Но это были последние годы, когда традиционные индустриальные отрасли определяли темпы экономического развития в ведущих странах глобального рыночного проекта, и прежде всего, в США. За три последние года этого же цикла роста (1975-1982 гг.) с 1979 г. по 1982 г. производство стали в США уменьшилось почти в 2 раза: со 124 млн. т до 66 млн. т.! Подобное падение было лишь в годы «Великой депрессии». Следует подчеркнуть, что и в следующем цикле 1983-1991 гг. производство стали уже не поднималось выше 90 млн. т. Очень значительным было в США и падение производства чугуна. Схожие процессы наблюдались в экономике ФРГ и Японии.

В тоже время, к сер. 70-х гг. уже были созданы вычислительные системы 4-го поколения, ставшие технологической и информационной основой начала преобразования индустриальной экономики в постиндустриальную.

Именно с сер. 70-х гг. начинает быстро возрастать производство персональных компьютеров. Если в США в 1968 г. они были произведены на сумму 4,2 млрд. дол., то в 1978 г. на сумму 16,6 млрд. дол., а в 1981 г. уже на сумму 30 млрд. дол. Среднегодовые темпы прироста с 1972 по 1982 гг. составляли почти 19%. Быстро развивалось роботостроение, в 1974 г. был создан первый коммерчески доступный робот Т3, управляемый миникомпьютером. Эти два направления в развитии постиндустриального производства оказались тесно взаимосвязаны. Развитие робототехники невозможно без компьютеризации, а в производстве электронных компонентов широко применяются роботы. Со втор. пол. 70-х гг. до нач. 80-х в 10 раз возросло число моделей роботов, предлагавшихся к продаже, сумма которой возросла с 30 млн. дол. в 1980 г. до 190 млн. дол. в 1982 г.

Еще стремительнее развивалась на рубеже 70-80 гг. биотехнология, еще одна важная постиндустриальная отрасль. Только в Японии к сер. 80-х гг. производство микробиологической продукции составило огромную сумму – 50 млрд. дол.

Следовательно, когда индустриальные отрасли переживали спад и застой, постиндустриальные производства начинают стремительно развиваться. Цикл роста 1975-1982 гг. стал первым циклом постиндустриальной эпохи, в которую вступил глобальный рыночный проект. Но это не означало разового и одновременного уничтожения всей индустриальной структуры производства и выстраивания на ее месте новой постиндустриальной. В действительности, происходили глубинные отраслевые сдвиги, и редуцированные индустриальные отрасли органически соединялись с новейшими.

Отсюда понятно, почему при переходе к постиндустриальной эпохе сохранилось циклическое развитие рыночного глобального проекта. Гибкость новых отраслей не могла компенсировать резкие спады конъюнктуры, вызванные структурным сжатием старых индустриальных отраслей. Кроме того, в условиях начавшегося соединения в рамках глобального рыночного проекта его ведущих центров и бывшей колониальной и полуколониальной периферии Азии, Латинской Америки и Африки, часть индустриального производства не исчезала полностью, а переносилась в эту периферию. В результате, индустриальный сектор мирового рыночного хозяйства сохранялся едва ли не в том же объеме.

Нетрудно понять, что причиной двойного срыва в цикле роста 1975-1982 гг. были глубокие технологические сдвиги, развернувшиеся позднее в цикле инноваций 1983-1991 гг. Это был типичный упреждающий спад, и одновременно пример перехлестывания цикличности, когда инновационные кластеры начали развертываться еще в цикле 1975-1982 гг.

Переломным экономическим и технологическим процессам рубежа 70-80 гг. соответствовали и политические изменения. Победа республиканца Рейгана на выборах 1980 г. была отражением потребностей в изменении экономической политики американского государства. Как известно, она в последствие получила наименование рейгономики. Однако,

См. также другие публикации Александра Смирнова в авторской колонке.

[1] Губанов С. Цикличность – форма кризисности. Экономист, 1999 г., №1.

[2] Митчелл У. Экономические циклы. М.-Л., 1930 г., с. 465.

[3] См. Хаберер Г. Процветание и депрессия. Челябинск, 2008 г.

[4] Кейнс Дж. Общая теория занятости, процента и денег. М., 1999 г., с. 297.

[5] См. Смирнов А. Еще раз о мифе кондратьевских волн. Экономист. 2012 г., №4.