СТАТЬИ >> ИНВЕСТИЦИОННЫЙ МЕНЕДЖМЕНТ

Государственно-частное партнерство. Опыт взаимодействия

Тема государственно-частного партнерства является одним из модных трендов современной жизни. Интерес к ней подогревает экономическая ситуация в стране – проекты, в особенности социальной, инфраструктурной направленности, должны реализовываться, а средств в федеральном бюджете на все не хватает. Нужны инвестиции и ГЧП выступает в качестве одного из решений данной проблемы. Инициатива хорошая и со всех сторон правильная, но, как выяснилось, трудно применимая на практике.

Сейчас на российском рынке прямых инвестиций существует достаточное количество крупных игроков, которые готовы включиться в реализацию проектов ГЧП. Наша компания является одним из таких игроков и тема ГЧП интересна нам, как одно из возможных направлений нашего развития. Объем средств под нашим управлением составляет около 1 млрд долл. США. Среди акционеров компании - НПФ «Благосостояние», второй по величине пенсионный фонд России. Исходя из этого, полагал я, мы, как серьезный инвестор, вправе рассчитывать на внимание региональных властей.

В рамках развития этого направления, летом 2012 года мы начали выстраивать отношения с регионами Российской Федерации. В результате в реальном режиме была протестирована возможность установления государственно-частного партнерства с «чистого листа» на ряде территорий нашей страны.

С первой проблемой мы столкнулись незамедлительно. Выяснить конкретного ответственного за взаимодействие с инвесторами в том или ином регионе в большинстве случаев было затруднительно, а прорываться через единый телефон министерств и ведомств оказалось сложно. Мы решили пойти официальным бюрократическим путем, предположив, что он будет ближе и понятнее сердцу регионального чиновника. Нами были отправлены письма с предложением о сотрудничестве и возможности участия УК «РВМ Капитал» в качестве инвестора в проектах государственно-частного партнерства в 20 регионов, имеющих благоприятные показатели инвестиционной привлекательности. Мы удостоверились, что письма не затерялись в дороге и расписаны конечным исполнителям.

Полученный результат оказался шокирующим. В зависимости от занятой позиции в вопросе общения с потенциальными инвесторами, все регионы можно разделить на четыре очень разные группы.

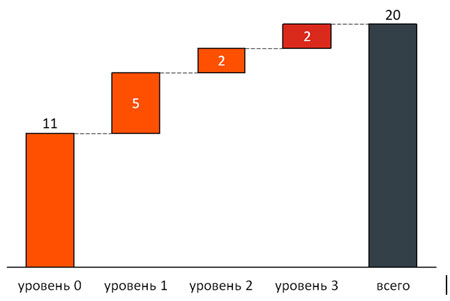

Распределение регионов в зависимости от их типа готовности работать со сторонними инвесторами по направлению ГЧП-проектов

Группа «уровень 0». Представителей этой группы оказалось больше всего. 55% отправленных нами писем, т.е. в 11 из 20 регионов, остались без ответа вообще. О причинах гадать сложно. Скорее всего, в круг реальных обязанностей чиновников просто не входит задача развития благоприятного инвестиционного климата. Это долгий и сложный процесс, не сказывающийся на уровне зарплаты. Задача привлечения инвесторов подменяется задачей подготовки отчетности об инвестиционном положении региона. С точки зрения инвестора это тупиковый вариант. Невозможно выстроить отношения с партнером, которому безразличен объект обсуждения.

Оставшиеся 9 регионов свои ответы представили. Характер этих ответов позволяет разделить их еще на три группы.

Группа «уровень 1» (5 регионов) Сюда я отнес те регионы, представители которых либо указали, что проектов нет, либо посоветовали обратиться на их сайты к базе проектов. Проекты действительно есть, но где-то информация по ним ограничивается 5-10 словами, где-то представлен список не потенциальных, а осуществляемых проектов, основная часть проектов измеряется несколькими миллионами рублей и, судя по всему, вряд ли является именно государственно-частным партнерством. Этот уровень объединяет одно – ответы сделаны с целью «чтобы отстали». Был входящий запрос, на него дан ответ. Работа выполнена.

Группа «уровень 2» (2 региона). Включает в себя регионы, которые готовы взаимодействовать, идут на контакт и могут предоставить информацию по потенциальным проектам ГЧП. Но в качестве предложения здесь выступает, например, проект по строительству физкультурно-оздоровительного комплекса (ФОК) в рабочем поселке на территории региона. И есть технико-экономическое обоснование, но нет понимания того, что инвестор не заинтересован в строительстве ФОКа, или другого объекта социальной, транспортной или иной инфраструктуры. Инвестор, в первую очередь, рассчитывает получить возврат на вложенный капитал. Но на этом уровне мышления регион ожидает, что инвестор, узнав, что городу нужно строительство какого-либо объекта, сам должен высказать пожелания по своей доходности, предложить структуризацию отношений и начать пробивать эти договоренности в соответствующих инстанциях.

Здесь нет понимания того, что ГЧП – это в первую очередь партнерство. А партнерство подразумевает наличие стратегии win-win, т.е. стратегии, которая отвечает интересам всех участников. На этом уровне регионы уже осознали важность ГЧП, но осознали его на уровне «мы хотим, чтобы…». Такого рода проекты не несут каких-либо сверхдоходов. Рассчитывать на то, что инвестор за свой счет выделит команду, которая будет структурировать предложение от лица региона для него самого, а потом еще и убеждать региональные власти в правильности этого предложения – достаточно сложно.

Радует, что есть группа «уровень 3». И пусть в него попали только 2 региона из 20, но это те регионы, которые найдут инвесторов. Ответ на наш запрос последовал незамедлительно, для уточнения были организованы личные встречи с представителями региона, представлены проекты ГЧП. И данные проекты подготовлены не только с учетом желаний региона, но и с учетом позиции инвестора. Задача поиска инвестиционной привлекательности проекта на этом уровне уже перестает быть задачей только инвестора. Регион, заинтересованный в привлечении средств, сам активно включается в ее решение. С такими партнерами возможен разговор на одном языке. Проект государственно-частного партнерства перестает быть чем-то уникальным и неизведанным, он встает в один ряд с иными возможностями для инвестиций. Да, он обладает своей спецификой, но его можно рассматривать, сравнивать с другими возможностями по вложению капитала.

Итак, наше «исследование» выявило несколько проблем. И первая из них – это отсутствие интереса у многих представителей регионов делать что-то для привлечения инвестиций. Естественно из этой ситуации есть выходы. Если начать общаться о проектах на уровне губернатора или его замов, можно получить и «зеленый свет» и всемерную поддержку нижестоящих чиновников. Можно, наверное, стучаться во все двери, звонить, настаивать на встрече и в результате получить информацию. Но это частные решения. В таком случае можно сделать один, или даже несколько ГЧП проектов, но это будут единичные случаи, а не результат системной работы.

Вторая проблема – предложение проектов с позиции региона, где задача найти их инвестиционную привлекательность перекладывается на плечи инвестора. Проблема в том, что существующий профиль ГЧП-проектов, их доходность, уровень юридической защищенности вложений инвестора, ставит именно чиновников в позицию продавцов, которым нужно привлечь покупателей, а не наоборот. Конечно, инвестиции будут и в такой ситуации. Если инвестору интересно месторождение на территории региона – он придет. Но в таком случае инвестиции будут осуществляться лишь в заведомо интересные направления, а основная часть ГЧП проектов так и не будет реализована.

Причиной такой удручающей статистики, на валидности и надёжности которой я не настаиваю, могли стать наши собственные ошибки в определении адресатов наших писем, иные досадные случайности. Но, как мне кажется, если вы придете в более или менее приличный салон по продаже автомобилей и скажете любому сотруднику, начиная от охранника на парковке и заканчивая сотрудником техцентра, что вы хотите купить автомобиль, то вас проводят к тому менеджеру, который будет заниматься вами. Все понимают, что клиент может принести прибыль компании. Это, в конечно счете, позитивно скажется на работе каждого.

Получается, что «регион» для инвестора в реальности оказывается каким-либо конкретным человеком, который должен выполнять свою работу хорошо потому, что сам считает это нужным, либо потому, что ему поставлена такая задача. И отсутствие интереса вызвано не позицией региона, вряд ли это есть в его инвестиционной программе. Это позиция чиновника, которому расписали письмо. Просто именно этот сотрудник становится для инвестора лицом региона. И его поведение в конечном итоге может повлиять на принятие решения инвестором в значительно большей степени, нежели презентация об экономической ситуации в регионе, вывешенная на официальном сайте.

СТАТЬИ >> БУХУЧЕТ, АУДИТ

Бухучет в бюджетной организации - вопросы и ответы

Несколько практических вопросов и ответов на тему учета и отчетности в бюджетных организациях для бухгалтеров бюджетных, автономных и казенных учреждений.

Обязан ли работодатель оплачивать ученический отпуск сотруднице, которая находится в отпуске по уходу за ребенком до 3-х лет?

Рассмотрим ситуацию на конкретном примере.

Сотрудница находится в отпуске по уходу за ребенком до 3 лет, и у нее начинается сессия (обучение заочное). Обязано ли учреждение оплачивать ученический отпуск?

Бухгалтер больницы, г. Тула

Трудовым законодательством и иными правовыми актами, содержащими нормы трудового права, не предусмотрено одновременное предоставление работнику различных видов отпусков.

При этом работник, находящийся в отпуске по уходу за ребенком и обучающийся в учебном заведении, вправе прервать отпуск по уходу за ребенком и оформить учебный отпуск, подав соответствующее заявление с приложением справки-вызова учебного заведения. На период учебного отпуска за работником сохраняется средний заработок (ч. 1 ст. 174 ТК РФ), при этом пособие по уходу за ребенком в период учебного отпуска не выплачивается. По окончании учебного отпуска данный работник вправе возобновить отпуск по уходу за ребенком, подав соответствующее заявление.

На вопрос отвечал П.А. Пупасов, советник государственной гражданской службы РФ 2 класса

* * *

Требование бухгалтерии о ежегодном предоставлении стандартных налоговых вычетов (на детей) законно?

Бухгалтерия требует ежегодно писать заявление на предоставление стандартных налоговых вычетов (на детей). Между тем в других учреждениях сотрудники этого не делают, что не мешает им получать вычеты.Чья бухгалтерия права?В соответствии с подп. 4 п. 1 ст. 218 НК РФ родителям (опекунам, попечителям, усыновителям) положены стандартные налоговые

Сотрудник бюджетного учреждения, Омская обл.

вычеты на детей. Они предоставляются работнику на основании его письменного заявления и документов, подтверждающих право на вычеты (п. 3 ст. 218 НК РФ). При этом в НК РФ не сказано, нужно писать заявление каждый год или нет. По этому бухгалтеры часто перестраховываются, заставляя сотрудников переписывать заявления ежегодно.

Такая практика стала доброй традицией почти повсеместно. Поведение работников бухгалтерии вполне объяснимо, ведь сотрудник может в течение года утратить право на вычет. В то же время в организациях с большой численностью работников регулярный сбор таких заявлений доставляет массу неудобств.

Чтобы избежать проблем, достаточно попросить работника написать в заявлении, что он хочет получать вычет в течение всего периода работы в организации. Не лишним будет указать, что об утере права на вычет сотрудник обязан сообщить работодателю. Минфин России также высказывал мнение, что заявление на вычет достаточно подать один раз. В письме от 27.04.2006 № 03-05-01-04/105 отмечено, что НК РФ не требует, чтобы такое заявление подавалось ежегодно. Следовательно, до изменения у работника права на вычет возможно бессрочное заявление, на основании которого вычеты будут предоставляться несколько лет.

Существует еще и формально не отмененный приказ МНС России от 01.11.2000 № БГ-3-08/379 "Об утверждении форм отчетности по налогу на доходы физических лиц". В нем сказано, что если сотрудник письменно не уведомит работодателя о прекращении права на стандартные налоговые вычеты, то они продолжают предоставляться.

На вопрос отвечала Ю.А. Кошелева, эксперт Международного центра финансово-экономического развития

* * *

По какому коду КОСГУ должны производиться расходы по приобретению фотопортрета Президента РФ?

По какому коду КОСГУ оплачивать фотопортрет Президента РФ, оформленный в рамку? Стоимость портрета 349 руб. Надо ли его приходовать как основное средство на забалансовый счет?

Бухгалтер федеральной службы, г. Южно-Сахалинск

Практика показывает, что в большинстве случаев, исходя из критериев отнесения объектов к основным средствам (материальным запасам), установленных пп. 38, 39, 41, 99 Инструкции № 157н, государственные (муниципальные) учреждения учитывают фотопортреты как основные средства.

Как правило, они имеют срок полезного использования более 12 месяцев. При этом стоимость таких объектов при определении возможности их учета в составе основных средств не должна приниматься во внимание.

Таким образом, в большинстве случаев приобретение фотопортретов вполне обоснованно может осуществляться за счет статьи 310 "Увеличение стоимости основных средств" КОСГУ.

Учет фотопортретов стоимостью до 3000 руб. включительно, приобретенных государственным (муниципальным) учреждением в качестве основных средств, ведется в общеустановленном порядке – их первоначальная стоимость при вводе в эксплуатацию списывается с балансового учета с одновременным отражением объектов на забалансовом счете 21 "Основные средства стоимостью до 3000 рублей включительно в эксплуатации" (пп. 50, 373 Инструкции № 157н).

Списание фотопортретов с забалансового учета согласно п. 373 Инструкции № 157н может быть осуществлено на основании соответствующего акта в случаях:

- выявления порчи, хищения, недостачи;

- принятия решения о списании (в т. ч. в связи с физическим износом).

На вопрос отвечал А.А. Семенюк, государственный советник РФ 3 класса

См. также:

- другие публикации в колонке журнала «Бюджетный учет и отчетность в вопросах и ответах»

СТАТЬИ >> ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Оперативное финансовое планирование для успешной деятельности организации

Оперативный план необходим для обеспечения финансового успеха организации. Финансирование плановых мероприятий должно осуществляться за счет заработанных средств, что требует контроля за формированием и использованием финансовых ресурсов. В целях контроля за поступлением фактической выручки и расходованием наличных финансовых ресурсов предприятию необходимо оперативное планирование, которое дополняет текущее. Оперативное финансовое планирование включает составление и исполнение платежного календаря, кассового плана и кредитного плана.

В целях контроля за поступлением фактической выручки на расчетный счет и расходованием наличных финансовых ресурсов предприятию необходимо оперативное планирование, которое дополняет текущее. Это связано с тем, что финансирование плановых мероприятий должно осуществляться за счет заработанных предприятием средств, что требует повседневного эффективного контроля за формированием и использованием финансовых ресурсов.

Оперативный план необходим для обеспечения финансового успеха организации (предприятия). Поэтому при его составлении необходимо использовать объективную информацию о тенденциях экономического развития в сфере деятельности предприятия, инфляции, возможных изменениях в технологии и организации процесса производства.

Оперативное финансовое планирование включает составление и исполнение платежного календаря, кассового плана и кредитного плана.

При составлении платежного календаря финансовый отдел тесно взаимодействует с бухгалтерской службой, поскольку бухгалтерия обеспечивает сбор информации об операциях по счетам предприятия, об уплате налогов, о состоянии дебиторской и кредиторской задолженности, о расчетах с поставщиками и подрядчиками и проч.

В процессе составления платежного календаря решаются следующие задачи:

- Организация учета временной стыковки денежных поступлений и предстоящих расходов предприятия.

- Формирование информационной базы о движении денежных притоков и оттоков.

- Ежедневный учет изменений в информационной базе.

- Анализ неплатежей (по суммам и источникам возникновения) и организация конкретных мероприятий по их преодолению.

- Расчет потребности в краткосрочном кредите в случаях временной нестыковки денежных поступлений и обязательств и оперативное приобретение заемных средств.

- Расчет (по суммам и срокам) временно свободных денежных средств предприятия.

- Анализ финансового рынка с позиции наиболее надежного и выгодного размещения временно свободных денежных средств предприятия.

Платежный календарь составляется на месяц, 15 дней, декаду, пятидневку. При этом срок определяется исходя из периодичности основных платежей предприятия. Наиболее целесообразно составление платежного календаря на месяц с подекадной разбивкой. Для того чтобы платежный календарь был реальным, его составителям необходимо следить за ходом производства и реализации, состоянием запасов, дебиторской задолженности в целях предупреждения невыполнения финансового плана.

В платежном календаре притоки и оттоки денежных средств (как в наличной, так и безналичной форме) должны быть сбалансированы. Правильно составленный платежный календарь позволяет выявить финансовые ошибки, недостаток средств, вскрыть причину такого положения, наметить соответствующие мероприятия и, таким образом, избежать финансовых затруднений.

Календарь платежей составляется на основе реальной информационной базы о денежных потоках предприятия. Информационной базой платежного календаря служат: планы, составленные на предприятии, например план реализации продукции, смета затрат на производство, план капитальных вложений и т.п.; выписки по счетам предприятия и приложения к ним; нормативно установленные сроки платежей для финансовых обязательств; договора; счета-фактуры; график выплаты заработанной платы; внутренние приказы.

Процесс составления платежного календаря можно разделить на шесть этапов.

1. Выбор периода планирования. Как правило, это — квартал (месяц). На предприятиях, где часто изменяются во времени денежные потоки, возможны и более короткие периоды планирования (декада).

2. Планирование объема реализации продукции (работ, услуг) осуществляется по специальной методике с учетом объема производства в рассматриваемом периоде и изменения остатков годовой продукции.

3. Расчет объема возможных денежных поступлений (доходов). Определенная сложность на данном этапе может возникнуть, если предприятие применяет методику определения выручки по мере отгрузки товаров. Большинство предприятий отслеживает средний период времени, который требуется для того, чтобы оплатить счета. Денежные поступления и изменение дебиторской задолженности можно рассчитать с помощью балансового уравнения:

ДЗн + ВР = ДЗк + ДП,

где ДЗ — дебиторская задолженность за товары и услуги;ВР — выручка от реализации за период;ДП — денежные поступления в данном периоде; н (к) — начало (конец) периода.

Более точный расчет предполагает классификацию дебиторской задолженности по срокам ее погашения. Таким образом, устанавливается усредненная доля дебиторской задолженности со сроком погашения соответственно до 30, до 60, до 90 дней и т.д. Кроме того, дебиторская задолженность корректируется на потенциально безнадежные долги. Процент потерь по безнадежным долгам в стоимости продаж в кредит в плановом периоде может быть принят в том же размере, что и в предшествующем периоде.

При наличии других источников поступлений денежных средств (выручка от прочей реализации, внереализационные доходы) их прогнозная оценка выполняется методом прямого счета. Полученная сумма добавляется к сумме денежных поступлений.

4. Оценка денежных расходов, ожидаемых в плановом периоде. Отдельным элементом данного этапа является погашение кредиторской задолженности. Считается, что предприятие оплачивает свои счета вовремя, хотя в некоторой степени оно может отсрочить платеж. Процесс задержки платежа называют «растягиванием» кредиторской задолженности. Отсроченная кредиторская задолженность в этом случае выступает в качестве дополнительного источника краткосрочного финансирования.

5. Определение денежного сальдо. Оно представляет собой разность между суммами поступлений и расходов за период планирования.

6. Подведение итогов показывает, будет ли у предприятия недостаток средств или излишек. Ожидаемое сальдо на конец периода сравнивается с минимальной суммой денежных средств на расчетном счете, которые целесообразно иметь в качестве страхового запаса, а также для прогнозируемых заранее выгодных инвестиций (размеры минимальной суммы определяются менеджерами предприятия).

Превышение планируемых расходов над ожидаемыми поступлениями (вместе с переходящим остатком средств на счетах) означает недостаточность собственных возможностей для их покрытия и может являться признаком ухудшения финансового состояния. В этих случаях необходимо принять следующие меры: перенести часть непервоочередных расходов на следующий календарный период; ускорить по возможности отгрузку и реализацию продукции;предпринять усилия по изысканию дополнительных источников. В последнем случае рассчитывается совокупная потребность в краткосрочном финансировании, т.е. определяется размер краткосрочной банковской ссуды по каждому периоду, который необходим для обеспечения прогнозируемого денежного потока.

Если имеется излишек денежных средств, это в определенной степени говорит о финансовой устойчивости и платежеспособности предприятия. Для получения дополнительного дохода финансовый менеджер может инвестировать излишние денежные средства.

Следует иметь в виду, что в процессе управления денежным потоком есть две крайности. С одной стороны, всегда существуют преимущества, связанные с созданием большого запаса денежных средств: они позволяют сократить риск истощения наличности и дают возможность удовлетворить требование оплатить тариф ранее установленного законом срока. С другой стороны, издержки хранения временно свободных, неиспользуемых денежных средств гораздо выше, чем затраты, связанные с краткосрочным вложением денег в ценные бумаги.

На многих предприятиях наряду с платежным календарем составляется налоговый календарь, в котором указывается, когда и какие налоги должно уплатить предприятие. Это позволяет избежать просрочек и пени.

Кроме платежного календаря на предприятии должен составляться

кассовый план — план оборота наличных денежных средств, отражающий поступление и выплаты наличных денег через кассу. Своевременная обеспеченность наличными денежными средствами характеризует состояние финансовых отношений между предприятием и его работниками, т.е. одну из сторон платежеспособности предприятия. Кассовый план необходим предприятию для контроля за поступлением и расходованием наличных денег.

Кроме того, своевременное сопоставление фактических данных с предусмотренным кассовым планом даст основание для принятия мер по устранению расхождений.

Исходные данные для составления кассового плана следующие:

- предполагаемые выплаты по фонду заработной платы и фонду потребления в части денежных средств, не входящих в фонд оплаты труда;

- информация о продаже материальных ресурсов или продукции работникам;

- о прочих поступлениях и выплатах наличными деньгами (выручка от реализации путевок, командировочные расходы и др.)

- сведения о сумме налогов, а также календарь выдачи заработной платы и приравненных к ней платежей.

Важной частью оперативной финансовой работы является составление

кредитного плана. Если предприятие испытывает определенную потребность в краткосрочном финансировании, то оно должно обосновать размер испрашиваемого кредита, определить сумму с учетом процента, которую необходимо вернуть коммерческому банку, просчитать эффективность кредитного мероприятия, заключить с банком договор о кредитном обслуживании.

Заключительным этапом финансового планирования является составление сводной аналитической записки. В ней дается характеристика основных показателей годового финансового плана: величина и структура доходов, расходов, взаимоотношений с бюджетом, коммерческими банками, контрагентами. Особая роль отводится анализу источников финансирования инвестиций. Большое внимание должно быть уделено распределению прибыли.

Завершая аналитическую записку, даются выводы о плановой обеспеченности предприятия финансовыми ресурсами и структуре источников их формирования.