СТАТЬИ >> ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ

Кредитование проектов на Российском рынке с участием НЭКА

старший преподаватель кафедры «Банковское дело», РЭУ им. Г.В.Плеханова

Необходимость создания условий для непрерывного производства и доступа к кредитным ресурсам для участников рынка, способствовали, в конечном счете, созданию специализированного агентства на территории России в октябре 2011 г. ЭКСАР - «Экспортного страхового агентства ». Поскольку агентство создано на базе Внешэкономбанка, то конечно страховые услуги будут предлагаться на выданные кредиты этого банка. Так как группа Внешэкономбанка занимается финансированием проектов со сроком окупаемости от 3 лет, и суммы проектов от одного миллиарда рублей, то риски будут финансово значимыми для кредиторов, что не желательно для них. ЭКСАР призван страховать риски, при этом перечень оказываемых услуг весьма широк. Данные схемы по кредитованию проектов или экспортеров в мире применяет с1960 г. международная ассоциация развития (МАР) с целью поощрения экспорта товара из развитых стран в развивающиеся.

Активное вхождение на Российский рынок международных кредитно-финансовых институтов, возникновение новых форм национальных кредитно-финансовых институтов, создание многостороннего сотрудничества между разными участниками финансового рынка -закономерное явление на экономические процессы последнего столетия. Наиболее глобальными причинами можно определить следующие:

- рост торгового оборота, и желание профессиональных участников рынка расширить границы своей деятельности привел к тому, что организаторы финансового рынка вынуждены адаптироваться к этим условиям. В силу того, что торговые отношения имеют пирамидальную схему участников: малый и средний предприниматель производящий и обслуживающий товары народного потребления, крупный производитель и концерн, нацеленный на максимальный захват рынка внутри страны, выход за ее пределы с целью занять твердую позицию.

- необходимость стимулировать производственный сектор внутри страны, поскольку ВВП является одним из основных индикаторов, говорящих об уровне развития экономики, любое государство стремиться быть экономически стабильным и финансово независимым.

Поэтому во многих развитых и развивающихся странах были созданы Национальные Экспортно Кредитные Агентства, целью деятельности которых является стимулировать производство внутри страны и способствовать реализации продукции в заинтересованные страны.

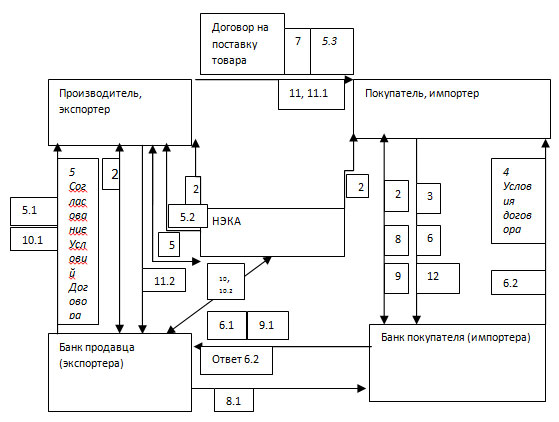

Пирамидальная модель участников торговых отношений (авторская модель).

Поскольку кредитование товаров на экспорт не является стандартизированной сделкой коммерческих банков, работающих на внутреннем рынке, то самостоятельно принять на себя обязательства по сопровождению такого рода кредитов банки не готовы. Тогда привлекается НЭКА, которое берет на себя основную документарную и кредитную нагрузку. Ненужно считать, что НЭКА – это благотворительная организация, которая приходит на помощь ко всем производителям, желающим продавать свою продукцию за рубеж, это далеко не так. Поскольку агентство национальное, то действует оно в рамках национальных интересов – стимулирование расширенного воспроизводства, выход национальных товаров на рынки других стран. Несмотря на то, что перечень промышленной продукции, которое было прокредитовано при помощи НЭКА по распоряжению Правительства в 2009г. насчитывает порядка 350 видов товара, профессиональный участник на Российском рынке был создан только 13 октября 2011 года Российское агентство по страхованию экспортных кредитов и инвестиций – «Экспортное страховое агентство ЭКСАР», с уставным капиталом в 30 миллиардов рублей на базе Внешэкономбанка как основного общества.

Тем не менее, НЭКА – профессиональный участник финансового рынка, который адекватно оценивает возможные риски и в рамках договора прописывает условия их страхования.

Страхование экспортных кредитов.

Страхование экспортных кредитов - вид страхования, охватывающий кредитные риски при экспорте товаров и услуг. Обычно объем страхового покрытия составляет 80-90% возможных потерь страхователя.

Проблема финансирования при крупных импортных контрактах весьма непроста. В странах СНГ кредитных ресурсов немного, они краткосрочные и дороги, поэтому занимать на внутреннем рынке не всегда целесообразно. В связи с этим импортеры предъявляют повышенный спрос на разумные и экономически выгодные схемы финансирования. Один из таких вариантов - получение кредита под гарантии экспортных кредитных агентств .

Во многих развитых странах существуют специальные организации, помогающие национальным производителям продавать их продукцию за рубеж - ЭКСПОРТНЫЕ КРЕДИТНЫЕ АГЕНТСТВА (ЭКА). Это уполномоченные органы, часто государственные финансовые институты, предоставляющие кредиты, гарантии или страхование экспортерам. В большинстве случаев ЭКА специализируются на поставках товаров, услуг, оборудования в страны с развивающейся экономикой. Однако, кредиты покупателя, предоставляемые банком экспортером зарубежному покупателю или его банку, содержат риски, на сегодняшний день их страхуют специализированные агентства.

Вот некоторые из них:

CESCE SA (Испания), COFACE (Франция), EDC (Канада), EGAP (Чехия), ERG (Швейцария), Ex-lm Bank of India (Индия), Ex-lm Bank (Тайвань), Ex-lm Bank of the Slovak Republic (Словакия), Finnvera (Финляндия), HERMES (Германия), IFTRIC (Израиль), KUKE (Польша), МЕН1В (Венгрия), SAGE S.p.A. (Италия), US Ex-lm Bank (США), EIAR (ЭКСАР Россия)

2. Продавец (экспортер) и покупатель (импортер) получают принципиальное согласие банков и НЭКА.

3. Импортер обращается в банк с заявкой на финансирование проекта под гарантии Экспортного кредитного агентства страны Экспортера (кредитование по программе международного фондирования) и договаривается о возможности финансирования платежа Экспортеру.

! Требования к банку с точки зрения Импортера:

- финансирование 20%-го аванса и страховой премии ЭКА путем выдачи отдельного кредита или транша кредита.

- аккредитация в ведущих Экспортных кредитных агентствах развитых стран:

- наличие кредитных лимитов на проведение операций, связанных с торговым, проектным финансированием в ведущих иностранных банках, возможность привлечь финансирование на максимально выгодных условиях;

4. Банк Импортера рассматривает заявку и информирует Импортера о возможности и условиях такого кредитования. Импортер передает предварительные условия кредитования Экспортеру.

5. Экспортер согласовывает предварительные условия кредитования, полученные от Импортера со своим банком и НЭКА.

5.1 Банк экспортера передает Экспортеру финансовое предложение о кредитовании проекта под гарантии НЭКА.

5.2 НЭКА передает Экспортеру предварительное одобрение о предоставлении гарантий для кредитования проекта.

5.3 Экспортер передает Импортеру документы, полученные им от своего банка и ЭКА с предварительным одобрением кредитования проекта.

6. Импортер передает в свой банк документы, полученные от Экспортера.

6.1 Банк Импортера принимает решение о кредитовании Импортера по программе международного фондирования, готовит и передает банку Экспортера заявку на получение межбанковского кредита,

6.2 После получения ответа, готовит и передает Импортеру окончательные условия кредитования.

7. Импортер подписывает с Экспортером окончательный контракт на исполнение проекта, в котором указывает следующий порядок расчетов: - min 20% - авансовый платеж, - max 80% - за счет целевого кредита, предоставленного банку Импортера банком Экспортера для оплаты документарного аккредитива, открытого по поручению Импортера в пользу Экспортера.

8. Банк Импортера подписывает с Импортером кредитный договор и соглашение об открытии аккредитива с постфинансированием.

8.1 заключает с банком Экспортера договор о межбанковском кредите и выставляет аккредитив в пользу Экспортера. Договором предусмотрено, что из межбанковского кредита, кроме прочего, будут оплачены: страховой взнос ЭКА, комиссионные вознаграждения и другие подобные платежи.

9. Импортер заключает со своим банком кредитный договор о финансировании 20%-го аванса, получает такой кредит и

9.1 Выплачивает аванс Экспортеру.

10. Банк Экспортера получает гарантии НЭКА,

10.1 Сообщает Экспортеру об открытии аккредитива в его пользу,

10.2 выполняет страховой взнос НЭКА, комиссионные вознаграждения и другие подобные платежи.

11. Экспортер выполняет работы в соответствии с условиями договора и аккредитива,

11.1 Подписывает у Импортера документы, подтверждающие выполнение

11.2 Передает их в свой банк.

11.3 Банк Экспортера производит оплату по аккредитиву за счет средств межбанковского кредита, предоставленного банку Импортера.

12. После ввода в эксплуатацию объекта строительства - предмета проекта Импортер начинает регулярные платежи по кредиту своему банку, который из этих платежей гасит задолженность по межбанковскому кредиту пред банком Импортера.

Страхование покрывает кредитный риск оплаты дебиторских задолженностей по предоставленным покупателю кредитам. Страхование от кредитного риска защищает финансирующий банк или иное финансовое учреждение от риска неоплаты дебиторской задолженности зарубежным покупателем или его банком вследствие территориальных или не обеспечиваемых рыночным способом коммерческих рисков. Договоры страхования кредитных рисков всегда составляются в индивидуальном порядке и принимают во внимание специфику страховой сделки. Страховой взнос платится, как правило, в одноразовом порядке в качестве аванса. Застрахованным лицом является банк, который и получает страховое возмещение.

В соответствии с практикой членов Консенсуса ОЭСР с апреля 1999 г. всеми отдельными государствами-членами, и соответственно их кредитными страховыми компаниями используется гармонизированная система страховых ставок, причем наиболее низкие ставки применяются при страховании экспорта, так называемых суверенных должников (Министерство финансов и центральный банк), немного более высокие при экспорте государственных организаций и самые высокие - частных должников. Эти гармонизированные ставки, согласованные между членами ОЭСР, являются минимальными, однако, каждая страна может установить ставки с отклонением (в сторону увеличения) и создать таким образом возможность применения скидок на страхование для серьезных клиентов.

Указанные ниже новые ставки для страхования среднесрочных и долгосрочных кредитов в соответствии с общими условиями страхования "D" установлены для стандартного объема страхового покрытия 95 % страховой стоимости, то есть предполагают 5% сострахования застрахованного. Под стандартным покрытием понимается автоматическое страхование дополнительных расходов, возникших в связи с необходимостью рефинансирования в течение времени ожидания, которое определено продолжительностью 6 месяцев. Указанные ставки также основаны на предпосылке полного объема оплаты страховой премии авансом, то есть перед первой поставкой или первым использованием экспортного покупательского кредита. В случае иного объема покрытия или отличного сострахования, или других форм оплаты страховой премии, указанные выше ставки будут откорректированы соответствующим коэффициентом.

Использованные материалы:

1. Распоряжение Правительства Российской Федерации от 21 сентября 2004 г. № 1222-р (в ред. от 27 июня 2009г.) «Перечень промышленной продукции, при осуществлении экспорта которой в 2009 году оказывается государственная гарантийная поддержка».

2. Кредитные (OECD) и альтернативные инвестиции - fintradeppp.com

3. Экспортное страховове агентство России - ЭКСАР - exiar.ru

СТАТЬИ >> БУХУЧЕТ, АУДИТ

Учет по МСФО в программном продукте: трансляция или трансформация?

генеральный директор ООО «Центр Методического Сопровождения Финансовой Отчетности»

(www.msfo-center.ru)

В связи с принятием Закона № 208-ФЗ «О консолидированной финансовой отчетности» увеличивается нагрузка на финансовые службы российских организаций и, как следствие, растет интерес менеджмента к вопросу организации автоматизированной подготовки отчетности по МСФО.

Предпосылки автоматизации учета по МСФО

В последние годы многие российские компании и группы компаний, не дожидаясь законодательного признания МСФО, в добровольном порядке начали готовить отчетность по международным стандартам согласно запросам инвесторов, кредиторов, иностранных партнеров и других заинтересованных пользователей.

СПРАВОЧНО

Согласно Закону № 208-ФЗ консолидированная финансовая отчетность в соответствии с МСФО должна публиковаться кредитными организациями, страховыми организациями, иными организациями, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг.

Такая отчетность должна представляться организациями (за исключением тех, для которых установлены особые сроки) начиная с отчетности за 2012 г.

Теперь, когда отчетность по МСФО становится обязательной для большого числа российских компаний, возникает необходимость продумать наиболее оптимальный способ подготовки такой отчетности. Концептуально на практике существует два классических варианта:

- составлять отчетность по МСФО вручную путем трансформации данных российского бухгалтерского учета (далее БУ);

- автоматизировать процесс подготовки отчетности по МСФО (возможно полностью независимое от бухгалтерского учета ведение учета по МСФО либо получение части данных по МСФО на основе данных БУ, частично ведя независимый учет по отдельным участкам).

Как известно, самый простой, быстрый и дешевый способ, вместе с тем обладающий рядом объективных недостатков, — это трансформация в электронных таблицах и базах данных (например, MS Excel). Более сложный, но вместе с тем более точный и качественный — это использование автоматизированных средств подготовки отчетности по МСФО.

Также возможны варианты частичной автоматизации с последующей обработкой данных вне программного продукта. Поэтому, принимая решение об автоматизации, необходимо определить, что должно быть конечным результатом (результатами) в части МСФО, получаемым из программного продукта:

- Трансформационные ведомости (если автоматизируется трансформация).

- Оборотно-сальдовая ведомость МСФО по каждой компании в группе, сформированная по плану счетов МСФО, и типовые расшифровки по каждому счету (анализ счета, карточка счета, оборотно-сальдовая ведомость по счету и др.).

- Индивидуальная отчетность по МСФО по каждой компании в группе (отчет о финансовой позиции, отчет о совокупном доходе, отчет о движении денежных средств, отчет об изменениях капитала и расшифровки к ним в виде дополнительных отчетов).

- Консолидированная отчетность по МСФО (для группы в целом/для отдельных подгрупп в группе).

При этом автоматизировать можно как потранзакционный учет (учет каждой операции, трансляция), так и алгоритмы трансформации (перекладки остатков и оборотов). Рассмотрим оба варианта, сравним их и ответим на вопрос: в каком случае какой из вариантов более предпочтителен?

Метод трансляции данных

Данный метод предполагает создание подсистемы МСФО в программном продукте, где ведется бухгалтерский учет компании.

СПРАВОЧНО

Подсистема МСФО — подсистема ведения учета и формирования отчетности в соответствии с Международными стандартами финансовой отчетности в составе автоматизированной системы ведения бухгалтерского учета.

Таким образом, подсистема МСФО представляет собой функционал по автоматизированному ведению учета по МСФО в учетной системе компании, выбранной для целей ведения бухгалтерского учета.

При этом автоматизированное ведение учета достигается методом частичной трансляции данных[1], который предполагает, что на отдельном плане счетов МСФО проводки формируются тремя способами:

1. Конвертация (трансляция) проводок БУ по правилам мэппинга.

СПРАВОЧНО

Мэппинг (карта соответствия, правила соответствия) — правила соответствия между данными БУ и МСФО, задаваемые в подсистеме МСФО.

Конвертация, трансляция данных — автоматический перенос данных из БУ на план счетов МСФО в соответствии с правилами мэппинга.

2. Независимое ведение учета по МСФО по участкам, которые не подлежат конвертации из БУ в силу различных подходов к учету в БУ и МСФО (например, основные средства, лизинг, договоры подряда, отложенные налоги, обесценение финансовых активов, формирование себестоимости и др.), при помощи специально разработанного функционала (документы, обработки) с возможностью анализа движений БУ за период.

3. Операции, которые не конвертируются из БУ и для которых нецелесообразно реализовывать специальный функционал, подлежат отражению ручными операциями (бухсправками по МСФО).

При этом конвертация выполняется в полностью автоматическом режиме, без участия специалистов по МСФО, и позволяет получить 70–80 % от общего объема проводок по МСФО. Параллельное (независимое от бухгалтерского учета) ведение учета по отдельным участкам и формирование ручных операций требует участия специалистов со знанием МСФО.

Имея в системе ведения бухгалтерского учета еще и учет по МСФО, не составляет труда организовать автоматическое формирование отчетности по МСФО. При этом часто индивидуальная отчетность может и не требоваться, в силу того что компания входит в группу, по которой составляется консолидированная отчетность по МСФО.

Схема подготовки консолидированной отчетности при ведении учета по МСФО методом трансляции данных на уровне отдельных компаний может выглядеть, как показано на схеме 1.

Схема 1. Подготовка консолидированной отчетности при ведении учета по МСФО методом трансляции данных

При этом сама консолидация может выполняться как в MS Excel (это оправданно, когда компаний в периметре консолидации не много, расчеты между ними несложные и выверенные на уровне бухгалтерского учета), так и в отдельном программном продукте, предназначенном для консолидации данных (например, «1С:Консолидация»).

Также функционал по автоматизированной консолидации данных можно организовать и в рамках подсистемы МСФО материнской компании. Тогда архитектура процесса будет выглядеть, как показано на схеме 2.

Схема 2. Подготовка консолидированной отчетности в программном продукте материнской компании

Минус этого варианта заключается в том, что при загрузке большого объема данных из внешних источников (от других компаний, входящих в группу) производительность программного продукта материнской компании может существенно пострадать. С этой точки зрения более эффективным является вариант организации консолидации во внешних системах. При этом объективный плюс состоит в том, что не требуется выгружать данные по материнской компании: в единой базе будут сформированы отдельная отчетность материнской компании и консолидированная отчетность группы.

СПРАВОЧНО

Функционал по автоматизированной консолидации данных предполагает:

1) определение периметра внутригрупповых контрагентов и перечня неконтролирующих акционеров;

2) выполнение сверки внутригрупповых расчетов;

3) формирование сводных данных по периметру консолидации с последующим исключением внутригрупповых остатков и оборотов;

4) расчет и исключение нереализованной прибыли по внутригрупповым продажам;

5) регистрацию и хранение информации о справедливой стоимости чистых активов дочерних компаний;

6) расчет и признание гудвилла по дочерним компаниям;

7) расчет и признание доходов и расходов от участия в ассоциированных компаниях и совместных предприятиях, а также стоимости инвестиций в эти компании и др.

Возвращаясь к методу трансляции данных, следует отметить, что, прежде чем приступить к автоматизации, крайне важно подготовить методологическую базу, которая будет положена в основу разрабатываемой подсистемы МСФО. Должны быть разработаны и адаптированы под особенности программного продукта следующие методологические документы[2]:

1. План счетов (далее ПС) МСФО.

2. Карта соответствия (мэппинг) между ПС МСФО и ПС БУ.

3. Нормативно-справочная информация, используемая для целей МСФО (справочники, классификаторы, перечисления и др.).

4. Методики ведения учета по МСФО по отдельным участкам.

5. Альбом отчетных форм (с методикой формирования показателей).

6. Карта функционального покрытия.

Карта функционального покрытия[3] формируется по результатам анализа данных бухгалтерского учета компании за прошедшие периоды и содержит перечень типовых хозяйственных операций по участкам учета (включая операции, не учитываемые в бухгалтерском учете) и описание выбранного способа по отражению каждой конкретной операции на ПС МСФО в системе.

СПРАВОЧНО

Способы отражения операций на ПС МСФО:

- конвертация данных бухгалтерского учета по правилам мэппинга;

- независимое от бухгалтерского учета ведение учета по МСФО:

— при помощи специального функционала, подлежащего автоматизации;

— в ручном режиме.

На основе разработанной методологии формируются функционально-технические требования к подсистеме МСФО в виде отдельного документа, который будет являться основой для разработки Технического задания программистам.

В целом для ведения учета и формирования отчетности в подсистеме МСФО должны быть предусмотрены следующие возможности[4]:

- автоматическое формирование проводок МСФО на основе проводок БУ по правилам мэппинга и формирование отчетов о результатах конвертации;

- формирование проводок МСФО в ручном режиме;

- учет основных средств и нематериальных активов в соответствии с МСФО (в том числе объектов в лизинге и инвестиционной собственности);

- учет операций по договорам подряда в соответствии с МСФО;

- расчет и признание оценочных резервов и начисленных обязательств в соответствии с МСФО;

- учет финансовых инструментов в соответствии с МСФО;

- учет операций со связанными сторонами в соответствии с МСФО;

- расчет отложенных налогов в соответствии с МСФО;

- расчет себестоимости по МСФО;

- формирование типовых отчетов по ПС МСФО;

- формирование индивидуальной отчетности по МСФО;

- выгрузка отчетных форм в MS Excel.

При этом, как правило, нет необходимости разрабатывать подсистему МСФО с нуля, так как на рынке существуют программные продукты, предусматривающие определенные возможности для ведения учета по МСФО методом трансляции данных, которые потребуется адаптировать/доработать с учетом специфики и потребностей конкретной организации.

Метод трансформации

Трансформация данных — это процесс составления отчетности по МСФО путем перегруппировки учетной информации и корректировки статей отчетности, подготовленной по правилам РСБУ на отчетную дату (за отчетный период).

СПРАВОЧНО

Трансформационные корректировки — бухгалтерские записи, позволяющие выполнить переход от отчетности по РСБУ к отчетности по МСФО на заданную дату (за заданный период). Бывают двух типов: реклассификационные и оценочные.

Реклассификационные корректировки выполняются путем переноса остатков и оборотов со счетов РСБУ на счета МСФО по правилам мэппинга[5].

Оценочные корректировки выполняются путем пересчета сумм РСБУ и выполнения специальных расчетов для целей МСФО по отдельным участкам учета.

Автоматизировать трансформацию данных можно на уровне программного продукта каждой компании, входящей в группу, с последующей консолидацией вне программного продукта, где выполнялась трансформация, либо на одном уровне (вне программных продуктов, в которых компании группы ведут бухгалтерский учет) выполнять и трансформацию, и консолидацию.

В первом случае архитектура решения будет иметь следующий вид (схема 3).

Схема 3. Подготовка консолидированной отчетности при трансформации данных БУ в формат МСФО

При этом сама консолидация опять же может выполняться как в MS Excel, так и в отдельном программном продукте, предназначенном для консолидации данных.

Во втором случае архитектура решения будет соответствовать схеме 4.

Схема 4. Подготовка консолидированной отчетности при трансформации и консолидации данных в одном программном продукте

Такой вариант предполагает, что отчетность по МСФО формируется в программном продукте МСФО следующим образом:

1. Из внешних источников (бухгалтерские базы или MS Excel) загружаются данные бухгалтерского учета в определенном формате по компаниям, входящим в периметр консолидации.

2. Выполняется автоматическая трансформация загруженных данных при помощи специально разработанного и настроенного функционала.

3. Выполняется автоматическая консолидация данных по нескольким компаниям.

4. Формируется консолидированная отчетность по МСФО (основные формы и расшифровки).

Для организации процесса подготовки отчетности по МСФО таким способом также потребуется разработать/адаптировать определенные методологические документы:

1. ПС МСФО.

2. Карта соответствия (мэппинг) между ПС БУ и МСФО.

3. Нормативно-справочная информация, используемая для целей МСФО (справочники, классификаторы, перечисления и др.).

4. Альбом отчетных форм (с методикой формирования показателей).

5. Описание типовых корректировок по МСФО и методики их выполнения.

По сравнению с перечнем методологических документов, разрабатываемых при организации учета методом трансляции, новым в списке является документ по описанию корректировок. Данный документ должен содержать перечень трансформационных и консолидационных корректировок, выполняемых при подготовке отчетности по МСФО в группе компаний по участкам учета (включая операции, не учитываемые в российском бухгалтерском учете), и описание методики выполнения корректировок на ПС МСФО.

Типовые корректировки целесообразно описывать по участкам учета и по видам:

- Трансформационные корректировки (отдельно реклассификационные и оценочные).

- Консолидационные корректировки.

Методика выполнения корректировок представляет собой описание правил выполнения корректировок:

- Случаи, когда выполняется корректировка.

- Периодичность выполнения корректировок.

- Проводка (бухгалтерская запись) по выполнению корректировки.

- Определение суммы проводки.

- Особенности выполнения корректировки.

В целом для выполнения трансформации и консолидации с последующим формированием консолидированной отчетности в программном продукте должны быть предусмотрены следующие возможности:

- Загрузка данных бухгалтерского учета из внешних источников (MS Excel, бухгалтерские базы).

- Наличие настраиваемых механизмов трансформации остатков и оборотов БУ на ПС МСФО.

- Автоматическое выполнение реклассификационных корректировок по правилам соответствия счетов БУ и МСФО.

- Автоматическое выполнение оценочных корректировок по участкам учета:

— учет основных средств и нематериальных активов в соответствии с МСФО;

— учет операций по договорам подряда;

— учет оценочных резервов и начисленных обязательств;

— учет финансовых инструментов;

— учет операций со связанными сторонами;

— учет отложенных налогов и др.

- Автоматическое выполнение сверки внутригрупповых остатков и оборотов и выполнение консолидационных корректировок.

- Ручное выполнение корректировок любого вида.

- Формирование трансформационных и консолидационных таблиц-ведомостей.

- Формирование индивидуальной/отдельной отчетности по МСФО по компаниям.

- Формирование консолидированной отчетности по МСФО по группе.

- Выгрузка отчетных форм в MS Excel.

Еще раз подчеркнем, что при автоматизации метода трансформации не будет автоматизировано потранзакционное ведение учета по МСФО (которое достигается при методе трансляции). Это значит, что трансформационные и консолидационные корректировки рассчитываются и выполняются по состоянию на дату подготовки отчетности по МСФО (на отчетную дату).

Сравнение методов

Выполним сравнение в виде следующей таблицы.

Плюсы и минусы методов трансформации и трансляции данных

| Критерий | Автоматизация метода трансформации | Автоматизация метода трансляции |

|---|---|---|

Точность данных |

Менее точные данные, корректировки рассчитываются и выполняются по состоянию на отчетную дату (за отчетный период) |

Более точные и прозрачные данные (так как ведется учет каждой операции, а не перекладка остатков и оборотов) |

Степень агрегирования данных |

В основном использование агрегированных показателей, без детализации. По существенным операциям требуется дополнительный анализ |

Пообъектный, поэлементный учет |

Проверяемость данных (аудиторский след) |

Переход до уровня первичного документа не поддерживается, так как обрабатываются агрегированные остатки и обороты, а не проводки. |

По каждой операции можно увидеть, как она отражена в бухгалтерском учете и учете по МСФО. |

Оперативность формирования данных |

Требуется дождаться закрытия периода в БУ, после чего приступить к трансформации данных |

Возможность формировать и анализировать данные МСФО в системе по мере необходимости. Большая часть проводок МФСО формируется в режиме онлайн при проведении документов БУ |

Изменение данных МСФО при изменении данных в БУ |

При изменениях в данных БУ требуется заново выгрузить данные для трансформации, если трансформация осуществляется во внешней системе (автоматический пересчет не выполняется) |

При изменении данных в БУ изменения автоматически отражаются в МСФО по заданным правилам. |

Поддержка учета и отчетности в разных валютах |

Выполняется пересчет данных по курсу на дату закрытия и среднему курсу за период. По существенным операциям требуются ручной анализ и пересчет по историческим курсам |

Выполняется пересчет по точечным курсам на конкретную дату. Вмешательство в ручном режиме не требуется. |

Количество ручного труда при работе с системой |

Требуются проверка корректности перегрузки данных и проверка работы алгоритмов трансформации и консолидации. По неавтоматизированным корректировкам требуются ручные расчеты. Если трансформация и консолидация организованы в отдельной базе, то специалистов по МСФО будет требоваться меньше, чем при ведении учета по МСФО в каждой компании. |

Количество ручного труда зависит от степени автоматизации учета. Трансляция выполняется автоматически по правилам мэппинга. За любой период формируется отчет о результатах трансляции, в котором можно увидеть несконвертированные проводки или проводки, сконвертированные с ошибками. При детальной степени автоматизации задача по формированию МСФО сводится к последовательному выполнению ряда автоматизированных операций |

Методологическое обеспечение |

Требуется разработка/адаптация методологии по выполнению трансформационных и консолидационных корректировок |

Требуется разработка/адаптация методологии по ведению учета и формированию отчетности по МСФО в программном продукте |

Взаимосвязь с другими системами (кроме БУ) |

- |

Возможность организовать бюджетирование и управленческий учет с использованием информации в учете по МСФО |

Связь с функционалом по консолидации |

Выполняется трансформация данных бухгалтерского учета, в котором может отсутствовать весомая часть информации, требуемой для трансформации и консолидации МСФО. Этот объем потребует обработки в ручном режиме |

В функционал по ведению учета по МСФО можно заложить возможности по упрощению дальнейшей консолидации (на уровне ПС, признаков контрагентов, выделения внутригрупповых продаж и пр.). Консолидировать отчетность даже вручную, имея учет по МСФО, гораздо проще, чем сначала сделать трансформацию данных БУ, а потом консолидацию |

Зависимость от вышестоящих организаций, последствия изменения учетных политик |

При изменении учетной политики, а также форматов выгрузки/загрузки данных потребуется изменение механизмов трансформации и консолидации. |

Независимость от технической организации процесса подготовки данных по МСФО вышестоящими организациями (возможность автономного формирования отчетности по МСФО независимо от материнской компании согласно собственной методологии). |

Сроки внедрения |

Сроки реализации короче (примерно в 1,5 раза по сравнению со вторым способом) |

Больше сроки реализации |

Стоимость внедрения |

Стоимость внедрения ниже по сравнению со вторым способом |

Выше стоимость внедрения |

Сопровождение системы |

Проще, дешевле, так как функционал проще и может быть сосредоточен в отдельном программном продукте (без установки в базу каждой компании) |

Требуется полноценное сопровождение на уровне каждой компании. При изменениях в функционале БУ необходимо проводить мониторинг влияния изменений на блок МСФО |

При этом следует отметить, что оба варианта формируют организационно-стратегические преимущества для компании, решившей автоматизировать подготовку отчетности по МСФО, по сравнению с компанией, в которой отчетность по МСФО формируется в ручном режиме. Так, наличие функционала по автоматизированной подготовке отчетности по МСФО:

- позволяет сократить затраты на привлечение внешних консультантов для подготовки отчетности по МСФО;

- позволяет сократить затраты на аудит отчетности по МСФО;

- повышает капитализацию компании/группы и является конкурентным организационным преимуществом.

Выбор способа автоматизации будет зависеть от конкретных задач, стоящих перед компанией, и имеющихся в ее распоряжении ресурсов на организацию процесса подготовки отчетности по МСФО, а также от соотношения затраты/выгоды для конкретной компании по каждому из вариантов.

На практике часто бывает нецелесообразным автоматизировать подготовку отчетности методом трансформации, так как этот метод можно успешно применять и при помощи всем хорошо известных средств MS Excel.

Вместе с тем автоматизация метода позволит обеспечить системность, сопоставимость данных, технологичность процедур, хотя при этом полученный на выходе инструмент не будет являться полноценным, самостоятельным и поддерживающим гибкую настройку методологии, как в случае создания подсистемы ведения учета по МСФО.

[1] Мы не рассматриваем ведение учета по МСФО параллельным методом, когда каждая операция отдельно (независимо от других операций) регистрируется и обрабатывается в базе ведения бухгалтерского учета и в базе ведения учета по МСФО в силу того, что он является наименее востребованным и реализуемым на практике, так как требует дублирования учетных функций.

Метод трансляции это дублирование исключает, так как информация вносится один раз в базу бухгалтерского учета и далее обрабатывается для целей БУ и для целей МСФО.

[2] Перечень приведен исходя из допущения о том, что компания ранее уже формировала отчетность по МСФО и имеет учетную политику по МСФО.

[3] Подробно о назначении, структуре и содержании документов см.: Манько С. В. Автоматизация учета по МСФО: методологическая база проекта // КФО.МС. 2011. № 2.

[4] Список может отличаться в части, касающейся отраслевой специфики и особенностей конкретной компании/группы.

[5] При трансформации под мэппингом подразумеваются правила соответствия между данными БУ и МСФО, задаваемые в алгоритмах трансформации в программном продукте.

СТАТЬИ >> БУХУЧЕТ, АУДИТ

“Сверхнормативный” дивиденд облагается по общей ставке

Сергей Верещагин, независимый эксперт по методологии бухгалтерского учета и налогообложения

Сергей Верещагин, независимый эксперт по методологии бухгалтерского учета и налогообложения

Источник: Журнал «Налоговые споры» №10/2012

Дивиденды в части превышения над суммой, рассчитанной пропорционально доле участника в ООО, облагаются не по льготной, а по общей ставке.

<…> В случае непропорционального распределения чистой прибыли общества часть чистой прибыли общества, распределенная между его участниками непропорционально их долям в уставном капитале общества, не признается для целей налогообложения дивидендами. Следовательно, указанные выплаты в части превышения суммы дивидендов, определенной с учетом положений пункта 1 статьи 43 НК РФ, учитываются для целей налогообложения прибыли организаций при определении налоговой базы, к которой применяется ставка, предусмотренная пунктом 1 статьи 284 НК РФ.

Для целей налогообложения доходов физических лиц указанные выплаты в части превышения над суммами, признаваемыми в соответствии с НК РФ дивидендами, облагаются налогом на доходы физических лиц по ставкам, установленным пунктом 1 и абзацем первым пункта 3 статьи 224 НК РФ (для резидентов и нерезидентов соответственно) <…>.

О порядке распределения прибыли между участниками общества с ограниченной ответственностью (ООО) сказано в ст. 28 Закона об ООО. Участники имеют право на распределение не чаще одного раза в квартал. Обычно прибыль делится пропорционально доле каждого участника в уставном капитале (п. 2 ст. 28 Закона об ООО).

Но уставом может быть предусмотрено распределение и в ином соотношении, не только пропорционально доле в уставном капитале. А, например, исходя из реального участия учредителей в финансово-хозяйственной жизни общества. Допустим, один из пяти равноправных учредителей, являющийся директором, приобретает право на дополнительный доход. Остальные четверо, следовательно, получают меньше.

Могут быть и какие-то иные мотивы. Главное, чтобы методика распределения прибыли была утверждена единогласным решением собрания участников общества и, как мы уже сказали, отражена в его уставе (п. 2 ст. 28 Закона об ООО).

Однако желание пооригинальничать и распределить прибыль не "по щучьему велению", а по "моему хотению" может привести к налоговым проблемам. Поясним.

Согласно п. 1 ст. 43 НК РФ дивидендом признается доход, полученный участником общества при распределении чистой прибыли пропорционально его доле в уставном капитале. Ключевые слова этого определения "пропорционально его доле".

Значит, при любом другом механизме распределения полученный доход дивидендами признан быть уже не может. А это влечет применение к доходу иной ставки. Напомним, что по дивидендам она составляет 9% и для юридических, и для физических лиц (подп. 2 п. 3 ст. 284 и п. 4 ст. 224 НК РФ).

При этом исчисление и удержание налогов (равно как и перечисление их в доход бюджета) производит организация, выплачивающая дивиденды (п. 1 ст. 226 НК РФ, п. 2 ст. 275 НК РФ).

Сразу скажем, что в данном комментарии мы рассматриваем ситуацию с получением дивидендов от российской компании. Таким образом, у учредителей, получивших дивиденды, не возникает необходимости исчислить и уплатить налоги самостоятельно. Об этом уже побеспокоилось общество, начислившее этот доход.

Обратите внимание

Позиция Минфина России такова: дивидендом для целей налогообложения признается только доход, рассчитанный пропорционально доле участника в обществе с ограниченной ответственностью.

В комментируемом письме Минфин России указал, что неправильные (непропорциональные) дивиденды – это уже не дивиденды вовсе. Но только в части превышения пропорции (аналогичное мнение изложено в письме от 24.06.2008 № 03-03-06/1/366).

Свою позицию финансовое ведомство обосновывает понятием дивидендов, закрепленным в ст. 43 НК РФ. У юридического лица разница попадает во внереализационные доходы (п. 1 ст. 250 НК РФ) – пусть и от долевого участия в другой организации, но уже не в качестве дивидендов. У физического лица – в доходы от источника в Российской Федерации (п. 1 ст. 209 НК РФ).

И поскольку это не дивиденды, то ни ставка в 9%, ни обязанность по удержанию налога источником выплаты на такие доходы не распространяются.

Юридическое лицо, получившее такие "нестандартные" дивиденды (а точнее, внереализационные доходы), обязано включить их в свою налоговую базу в периоде получения. И заплатить с них налог на прибыль по ставке 20%.

Физическое лицо должно самостоятельно (подп. 4 п. 1 ст. 228 НК РФ) до 30 апреля следующего года (п. 1 ст. 229 НК РФ) подать в свою налоговую инспекцию декларацию и уплатить в бюджет НДФЛ по ставке 13% (п. 1 ст. 224 НК РФ).

Представляется, Минфин России не учел, что следование данной логике приводит к закономерному выводу: доход, полученный в размере меньшем, чем доля, также нельзя признать дивидендом! А значит, облагать его нужно по общей ставке. Заметим, что такие выводы позволяет сделать не только наша буйная фантазия, но и письмо ведомства от 11.11.2005 № 03-05-01-04/353, а также анализ арбитражной практики (постановление ФАС Северо-Западного округа от 28.04.2012 № А13-7191/2010).

Идем дальше. Получается, что если доход получен в большей сумме, чем пропорция по доле, то он в полной сумме также не является дивидендами. Что несколько странно.

Пример

В составе ООО "Альфа" трое участников со следующими долями в уставном капитале:

- А.П. Иванов – 25%;

- И.А. Петров – 25%;

- ООО "Бета" – 50%.

Согласно уставу общества прибыль распределяется не пропорционально долям, а в следующей пропорции:

- А.П. Иванов – 10%;

- И.А. Петров – 70%;

- ООО "Бета" – 20%.

Таким образом, превышение пропорциональности допущено только у И.А. Петрова. По итогам 2011 г. общество получило прибыль в размере 5 млн руб. Согласно пропорции, закрепленной в уставе, участники получили:

- А.П. Иванов – 500 000 руб. (5 млн руб. ? 10%);

- И.А. Петров – 3,5 млн руб. (5 млн руб. ? 70%);

- ООО "Бета" – 1 млн руб. (5 млн руб. ? 20%).

Если бы доходы распределялись пропорционально долям, И.А. Петров получил бы 1,25 млн руб. (5 млн руб. ? 25%). Сумма его "сверхнормативных" дивидендов составила 2,25 млн руб.

Если придерживаться позиции Минфина России, то сумма НДФЛ, которую необходимо уплатить И.А. Петрову, составит (мы приводим упрощенный расчет без учета положений ст. 275 НК РФ):

- с дивидендов, которые он получил бы согласно доле в уставном капитале, облагаемых по ставке 9%, – 112 500 руб. (1,25 млн руб. ? 9%) (удерживает источник выплаты);

- со "сверхнормативных" дивидендов – 292 500 руб. (2,25 млн ? 13%).

Общая сумма налога равна 405 000 руб.

Если не придерживаться позиции Минфина России и считать всю сумму дивидендом для целей налогообложения, то сумма НДФЛ составит 315 000 руб. (3,5 млн руб. ? 9%).

Если считать, что непропорциональные дивиденды не признаются таковыми для целей налогообложения вовсе, т. е. по ставке 13% облагается вся сумма, то налог составит 455 000 руб. (3,5 млн руб. ? 13%).

Попробуем разобраться. На наш взгляд, считать дивидендами с применением соответствующей ставки следует сумму, полученную участником согласно распределению, закрепленному в уставе. Неважно, пропорциональна она его доле или нет.

Примите к сведению

Представляется, что дивидендом следует считать сумму, которую получает участник согласно распределению, закрепленному в уставе общества. При этом неважно, пропорциональна ли она его доле.

Во-первых, в НК РФ приведен закрытый перечень сумм, не признаваемых дивидендами (п. 2 ст. 43 НК РФ). Доход в виде суммы превышения над пропорцией в нем не поименован. Во-вторых, в ст. 275 НК РФ приведен порядок расчета налоговой базы и суммы налога для налогового агента, выплачивающего дивиденды. В данной статье нет упоминаний ни о пропорциональности, ни о "сверхнормативных" дивидендах.

Наконец, в-третьих, согласно п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Рекомендации для ситуаций со "сверхнормативной" частью дивидендов просты: отступление от позиции контролеров, изложенной в комментируемом письме, приведет к спору с инспекцией. Если дело дойдет до суда, следует учитывать, что есть примеры судебных решений, подтверждающих позицию чиновников: "сверхнормативные" дивиденды облагаются по общей ставке налога на прибыль или НДФЛ (постановления ФАС Северо-Западного округа от 28.04.2012 № А13-7191/2010, от 18.04.2012 № А13-13347/2010).

См. также другие публикации в колонке журнала "Налоговые споры"