СТАТЬИ >> ЛИЧНЫЕ ФИНАНСЫ

Условия накопления пенсии вновь меняются

Как лучше получать пенсию — как пособие, формируемое из социальных отчислений всех граждан, или как отчисления, накопленные в течение жизни от собственной зарплаты? Очевидно, что людям с невысоким доходом более выгоден первый вариант, с высоким — второй. В конце минувшего года гражданам России предложили выбирать, какая составляющая будут преобладать в их пенсии — распределительная или накопительная.

Первоначально гражданам для самоопределения был отведен весь 2013г. Однако президент Владимир Путин заявил на заседании правительства в конце января, что возможность выбора после 1 января 2014г. необходимо гражданам продлить.

Сегодня от зарплаты каждого гражданина 30% работодатель отчисляет виде страховых взносов. Из них 22% идут в Пенсионный фонд, 2,9% — в Фонд социального страхования, 5,1% - в Фонд обязательного медицинского страхования. Из тех 22%, которые идут в Пенсионный фонд, у граждан моложе 1967г.р. 6% идет в накопительную часть пенсии, а остальные 16% - в страховую. Накопительная часть пенсии подавляющего большинства граждан ("молчунов" - тех, кто не выбрал, кому он доверяет управление своей накопительной частью) находится под управлением Внешэкономбанка. Небольшая часть граждан все же выбрала негосударственные пенсионные фонды или управляющую компанию, которые и управляют теми самыми 6% зарплаты.

Ныне российская пенсионная система, пытающаяся реформироваться с 2002г., столкнулась с нехваткой денег: дефицит ПФР превысил триллион рублей - около 2% ВВП. Произошло это из-за весьма плачевной демографической ситуации. В этих условиях в Минтруде и ПФР начали подумывать о том, что, наверное, не стоит заботиться о вкусном пироге для небольшой группы людей, когда неизвестно, сможем ли мы обеспечить куском хлеба подавляющее большинство. Причина понятна: если любое предприятие может серьезно сократить расходы, пойти на снижение зарплат и даже увольнение сотрудников, то Пенсионный фонд РФ не может уволить пенсионеров или сказать им, что он будет выплачивать меньше.

Накопления оказались крайними

Единственной областью, которую вроде бы можно тронуть, оказалась накопительная пенсия. На какое-то время сложилось впечатление, что правительство разочаровалось в самой пенсионной реформе. Осенью прошлого года премьер-министр РФ Дмитрий Медведев заявил, что накопительный элемент нынешней пенсионной системы себя не оправдал. "Скажем откровенно: в целом ряде прогнозов, которые делали мои коллеги, мы ошиблись, это нужно по-честному признать. Это касается различных элементов пенсионной системы, в том числе так называемого накопительного элемента", - сказал он.

Чтобы решить проблему с дефицитом ПФР, Министерство труда в прошлом году предложило перераспределить страховые взносы, отчисляемые на пенсии, так, что накопительная часть должна сократиться с 6% до 2%, а солидарная — вырасти с 16% до 20%. Однако это предложения вызвало возмущение как представителей негосударственных фондов, так и министерств экономического блока.

Негосударственные фонды не хотят потерять львиную долю бизнеса, а Минфин с Минэкономразвития считают старую распределительную пенсионную систему нежизнеспособной, не без оснований полагая, что 4% отчислений, которые добавятся к распределительной части, улучшат ситуацию с дефицитом ПФР лишь временно. Потом непременно потребуются непопулярные меры. А отрицательный эффект будет заключаться в том, что столь необходимые экономике "длинные" пенсионные деньги в нее так и не придут.

Чтобы не затягивать споры, приняли соломоново решение – пускай граждане сами выберут, по какой схеме они хотят распорядиться своими пенсионными накоплениями - оставить 6% фонда оплаты труда, как сегодня, либо снизить его до 2%, тем самым увеличив страховой тариф в солидарную часть с 16% до 20%. Для тех, кто свой выбор не сделает, будут действовать правила по умолчанию.

У "молчунов", то есть тех, кто никогда не выбирал управляющую компанию или НПФ для пенсионных накоплений, с 2014г. накопительную часть пенсий снизят до 2%, а солидарную повысят до 20%. У людей, которые ранее передали свои пенсионные накопления в управляющие компании, в НПФы с 1 января 2014г. по умолчанию будет по-прежнему перечисляться 6% от годового заработка в счет накопительной части. Логика понятна: поскольку "молчуны", фактически доверили свою накопительную часть пенсии государству, государство и делает с ней то, что считает нужным. А клиенты НПФ и УК, очевидно, заинтересованы в том, чтобы накопительная часть была побольше, вот ее по умолчанию и не трогают.

Если гражданин все же захотел поменять соотношение своего пенсионного "портфеля" (например, "молчун" решил оставить 6% в накопительной части, либо клиент НПФ вдруг захотел увеличить свою солидарную часть, оставив "родному" НПФу, который он некогда выбрал, только 2%), надо написать соответствующее заявление и подать их в ПФР. Правда, их форма и порядок подачи пока не утверждены — они находятся на регистрации в Минюсте.

Как пояснила руководитель департамента общественных связей и взаимодействия со СМИ ПФР Маргарита Нагога, пока заявления от граждан принимаются в свободной форме. "Не принять их мы не имеем права, а утвержденной формы пока нет", - сказала она. Она также пояснила, что для подачи заявления не обязательно идти именно в местное отделение ПФР, а передать свое заявление через трансфер-агента. "Трансфер-агенты должны передавать нам заявления граждан, независимо от того, обращаются к нам "молчуны" или граждане, выбравшие НПФ или негосударственную УК", - подчеркивает М.Нагога.

Попытка ввести накопительную систему показала, что подавляющее большинство граждан предпочли остаться "молчунами". И хотя ежегодно под управление НПФ и УК передаются накопительные пенсии около 5 млн граждан, по оценкам ПФР, под управлением государственной УК (Внешэкономбанка) остается более 80% пенсионных средств. Таким образом, хотя гражданам и предоставляют право самим увеличить или уменьшить их накопительную часть, скорее всего, "молчуны" снова никаких заявлений никуда подавать не будут.

Что принесет "солидаризация"

По оценкам экспертов, в результате перевода значительной части пенсионных денег из накопительной части в солидарную, чего ожидают многие эксперты, в бюджет поступит около 0,5% ВВП дополнительных ресурсов. Это позволит сократить бюджетные трансферты в Пенсионный фонд, а также увеличить размер текущих пенсий. Однако многие экономисты считают, что это решение сиюминутных проблем за счет будущих поколений. В таком ключе неоднократно высказывались руководитель Экономической экспертной группы Евсей Гурвич и глава Центра стратегических разработок Михаил Дмитриев.

Примерно ту же идею высказал недавно глава миссии Международного валютного фонда в России Антонио Спилимберго: "Перевод средств из накопительной части пенсионной системы в солидарную увеличивает текущие доходы, но вместе с тем дает возможность увеличивать текущие расходы. Все это создает обязательства правительства на будущее". А.Спилимберго оценил "пенсионный маневр" правительства как способ повышения текущих расходов в рамках бюджетного правила и сказал, что эта мера увеличивает расходы в будущем.

По мнению главы МВФ, России не обойтись без повышения пенсионного возраста до 63 лет к 2030г. как для мужчин, так и для женщин. В противном случае пенсионная система обречена на весьма значительный дефицит. При этом сами российские власти тему повышения пенсионного возраста всячески избегают, видимо, опасаясь предлагать непопулярную меру.

Президент, говоря о необходимости продлить гражданам возможность выбирать преобладающий тип пенсионной системы, сказал, что "это нужно сделать при минимальных условиях". Среди таких условий он назвал организацию тщательного надзора и текущего финансового контроля за деятельностью пенсионных фондов, а также обеспечение сохранности пенсионных средств. "Должны быть гарантии, что средства не исчезнут, не будут растащены. Не хочу исходить из презумпции виновности бизнеса, но печальный опыт с обманутыми дольщиками у нас есть, и нельзя повторить его в пенсионной системе", - сказал В.Путин.

Исходя из слов президента, граждане смогут решать, какой - большой или маленькой - должна быть накопительная часть их пенсии после 2014г. Однако глава государства умолчал о том, считает ли он нужным вообще как-то ограничивать срок выбора, или же гражданин сможет определяться, а затем менять свое решение вплоть до выхода на пенсию. Как говорится, поживем – увидим. Правда, чем чаще меняются правила игры в пенсионной системе, тем сложнее будущим пенсионерам что-либо решать, ведь вряд ли кто-то может дать гарантии, что принятые правила вновь не изменятся.

Григорий Коган, РБК

СТАТЬИ >> МЕНЕДЖМЕНТ

Организация деятельности - инструмент экономического управления

В статье изложена краткая модель организации деятельности предприятия, ее влияние на результативность и эффективность, приведены структура и содержание основных систем, технологии их создания и функционирования. Обобщены современные тенденции в проектировании, структурировании, регламентации деятельности, как механизма экономического управления. Предлагаются показатели оценки качества организации деятельности. Статья ориентирована на акционеров, руководителей, директоров по экономике и финансам, специалистов по экономике и финансам.

- 1.Что такое организация деятельности: кому, зачем, почему нужна

- 2.Роль и значение организации в деятельности

- 3.Структура и содержание организации деятельности

- 4.Основы организации деятельности

- 4.1. Актуализация деятельности: видение, миссия, ценности

- 4.2. Цели деятельности

- 4.3. Стратегия достижения целей

- 4.4. Тактика – система управления реализацией стратегии

- 5.Проектирование организационной системы

- 5.1. Структурирование целей Постановка целевых задач

- 5.2. Система бизнес-процессов

- 5.3. Система структурирования деятельности, разделения труда

- 5.4. Система корпоративных стандартов

- 5.5. Система организации ресурсов: инфраструктура, рабочие места, условия труда

- 5.6. Система обеспечения ресурсами

- 5.7. Система управления кадровыми ресурсами: организация и оплата труда, подбор, расстановка, обучение персонала

- 6.Результативность и эффективность организации: методы измерения, показатели оценки

- Источники, использованные в статье

1. Что такое организация деятельности: кому, зачем, почему нужна

В начале, и при осуществлении любой деятельности встает вопрос – что, необходимо, чтобы обеспечить результативность и эффективность. С помощью чего и как этого достигнуть, на основании чего управлять деятельностью, то есть планировать, формировать информацию, оценивать, осуществлять контроль, стимулировать. Мировая практика показывает, что таким инструментом является организация деятельности.

Качество организации деятельности влияет:

- на результативность через целенаправленное разделение и синтез производительности труда, процессов и ресурсов;

- на эффективность через затраты ресурсов.

Результативность – количественный показатель деятельности.

Эффективность - качественный показатель деятельности.

Поэтому в центре внимания экономистов должна быть организация деятельности, на ней базируется экономическое управление.

Организация (лат - сообщаю стройный вид, устраиваю) - внутренняя упорядоченность, согласованность процессов и действий, ведущих к достижению целей.

Необходимость организации вызывается следующими обстоятельствами:

1. Видеть перспективу, осознать цели.

2. Определить действия по достижению целей.

3. Установить ресурсы для целей и действий.

4. Обеспечить производительность труда, ресурсов на основании разделения и синтеза труда, взаимодействия персонала, рациональности процессов и усилий.

5. Обеспечить оптимальность затрат ресурсов.

Организация означает: вижу цель; знаю, как ее добиться; понимаю, как буду действовать; имею необходимые и достаточные ресурсы; направляю усилия соратников на получение целевых результатов.

Сунь-цзы – У кого выполняются правила и приказы? У кого правильно награждают и наказывают? По этому всему я узнаю, кто одержит победу и кто потерпит поражение.

Важность организации также состоит в том, что она является базой для:

- Планирования и бюджетирования деятельности.

- Формирования ресурсов – активов и пассивов.

- Организации труда – принятия решений, выполнения действий, взаимодействия в процессах.

- Подбора, расстановки и развития персонала.

- Осуществления необходимых затрат на производительные действия.

- Оценки при привлечении инвестиций.

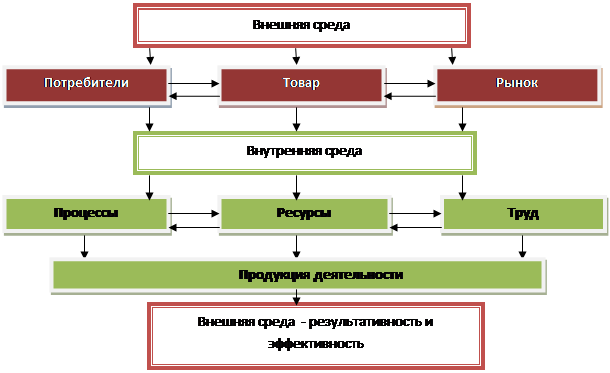

Результативность деятельности достигается во внешней среде на основании достижений во внутренней среде, эффективность определяется внутренней средой.

Ключевые факторы результативности и эффективности:

- Внешние факторы успеха: потребитель, товар, рынок. ПТР

- Внутренние факторы успеха: процессы, ресурсы, труд. ПРТ

Деятельность – интеграция основных внутренних факторов в достижения эффективной результативности во внешней среде.

Внешняя среда:

- Отрасль деятельности: уровень развития, достижения, направления развития.

- Мировой рынок: состояние, перспективы развития, конкуренция.

- Государство: макроэкономика, тенденции развития, условия (законодательство, финансовая политика, налоговая политика и т.д.).

- Потребительский рынок: характеристики, параметры, конкуренция, перспективы, альтернативы в спросе и предложении, ценовые факторы, способы продаж, преимущества.

- Рынки ресурсов: состояние, тенденции, альтернативы, стоимостные факторы, контролируемость источников и т.д.

Внутренняя среда:

- Производственные факторы: место, где будет осуществляться деятельность, инфраструктура, материальные факторы, нематериальные факторы и другие.

- Управленческие факторы: предпринимательские способности, лидерские качества, стиль, способы управления, компетенции и другие.

Функции экономики во внешней среде:

1. Стратегия развития.

2. Маркетинг деятельности.

3. Привлечение внешних ресурсов.

4. Продажа товара на рынке (сбыт).

Функции во внутренней среде:

1. Тактика – системы организации и управления деятельностью. Внутрикорпоративное управление. Структурирование, проектирование, регламентирование, направление, координация, мотивирование, оценка, совершенствование.

2. Осуществление бизнес-процессов разработки, производства, организации и управления, взаимодействия с внешней средой.

3. Формирование ресурсной базы. Активы – пассивы.

4. Оптимизация себестоимости (затрат ресурсов). Активы, пассивы в затраты для доходов.

5. Оперативное управление трудом для получения продукции путем соединения ресурсов в процессах.

То есть для деятельности нужна системная организация.

Схема результативности и эффективности во взаимодействии сред.

Три понятия организации:

1. Организация – часть тактики, организационная система деятельности: комплексное структурирование, проектирование, регламентация деятельности.

2. Организация – бизнес-процесс применения организационной системы к практической деятельности.

3. Организация – социальная ячейка, сообщество людей для достижения определенных целей (предприятие, учреждение и т.д.), то есть организационно-правовая форма деятельности.

Организация в системном значении – модель деятельности, как будет функционировать внутренняя среда (процессы + ресурсы + труд), в направлении целей внешней среды (потребитель, товар, рынок).

2. Роль и значение организации в деятельности

Организация и управление помогают увеличивать возможности в совместном труде.

Генри Гор - «Если вы создали воздушные замки - постройте под ними фундамент».

Организация есть фундамент для реализации целей!

Главная цель организации – сделать усилия производительными (П.Друкер). Производительность усилий выражается в результативности (effectiveness) – делать правильные вещи (doing the right things) и эффективности (efficiency) – делать вещи правильно (doing things right).

Организация – осуществление деятельности на основе: разделения труда, технологичности процессов, рациональности действий, обеспечения взаимодействия (синтеза усилий для реализации общих целей), создания оптимальной инфраструктуры (структуры ресурсов), труда, подбора и расстановки кадров, обеспечения ресурсами.

Организация оказывает прямое влияние на факторы производительности, результативности, эффективности.

Организационные факторы результативности:

1. Правильно выбранные цели – видение, предпринимательские возможности, компетенции.

2. Правильность и обоснованность решений – видение, цель (причина – следствия), информация, альтернативы, компетенции.

3. Оперативность решений – информация, обоснованность, делегирование, разделение полномочий, компетенций.

4. Правильность и полнота необходимых действий – разделение труда, технологичность, синтез усилий и взаимодействие, квалификация, оснащенность, балансировка и координация.

5. Оперативность действий – квалификация, оснащенность, рациональность, делегирование полномочий, своевременное и полное обеспечение ресурсами.

6. Наличие необходимых и достаточных ресурсов для решений и действий, их производительного использования.

7. Компетентный и работоспособный персонал.

8. Производительность взаимодействия.

Организационные факторы эффективности:

1. Правильность и количество действий, взаимодействий.

2. Рациональность привлекаемых ресурсов.

3. Оптимизация затрат ресурсов и рисков.

Организация – не единожды выбранный инструмент, не оковы, а постоянно развивающий способ управления деятельностью, он должен соответствовать изменяющимся реалиям бизнеса, использовать инновационные методы организации и управления, совершенствоваться с развитием бизнеса.

3. Структура и содержание организации деятельности

Место организации и управления в деятельности:

Миссия _ Цели _ Стратегия _ Тактика (организация и управление) _ Результаты

Организация деятельности решает следующие задачи:

- Актуализация бизнеса - полезность для общества, участников, отличие от других организаций, провозглашение миссии и ценностей. Для кого и для чего нужен бизнес.

- Определение целей деятельности – намечаемых результатов. Что будем добиваться: потребитель, товар, рынок.

- Разработка стратегии достижения целей. Как будем добиваться результатов. Как будем контролировать изменения во внешней среде.

- Установление тактики реализации стратегии. Как будем управлять реализацией стратегии.

- Постановка задач, вытекающих из целей, стратегии, тактики. Какие задачи (подцели) необходимо решать, чтобы выполнить стратегию: процессы, ресурсы, труд.

- Разработка рациональных процессов производства и реализации товара, управления. Какие ключевые действия будем совершать для выполнения стратегии в рамках выбранной тактики. Какие технологии применяем.

- Структурирование деятельности и труда, делегирование прав и полномочий в осуществлении процессов на основе разделения труда, определения компетенций персонала для производительного выполнения бизнес – процессов.

- Установление правил и процедур выполнения бизнес – процессов. Как принимаем и исполняем решения, как взаимодействуем.

- Организация труда и оплатыю. Привлечение персонала: подбор, расстановка, развитие.

- Создание производительной инфраструктуры, рабочих мест, условий труда в соответствии с бизнес – процессами. Какие ресурсы необходимы для достижения целей, реализации стратегии, тактики, труда.

- Обеспечение необходимыми ресурсами бизнес - процессов. Как привлекаем, используем, развиваем ресурсы.

Организационная система включает структуру обеспечивающих подсистем.

Структура организационной системы (состав подсистем):

1) Структурирование целей. Подсистема постановки задач.

2) Подсистема бизнес – процессов.

3) Подсистема принятия и исполнения решений - организационное структурирование, структура труда.

4) Подсистема управления кадровыми ресурсами: организация и оплата труда, подбор, расстановка, обучение персонала

5) Подсистема корпоративных стандартов.

6) Подсистема ресурсов: инфраструктура, рабочие места, условия труда.

7) Подсистема обеспечения ресурсами.

Организация предусматривает комплексность и системность действий в необходимых направлениях.

Комплексность означает применение совокупности обеспечивающих систем для рационализации усилий. Каждая система играет свою необходимую роль в общей организационной системе.

Системность означает взаимосвязанное соединение комплекса элементов в одно целое и рождающее дополнительные ценные свойства, которыми не обладают отдельные элементы. Соединение всех элементов в общую систему должно давать синергетический эффект. Системность достигается посредством: предпринимательских способностей руководителя, постановкой задач персоналу, назначением ответственного, вменением обязанностей по организации руководителям всех уровней управления, включением оценок организации в систему стимулирования, осуществлением контроля качества организации со стороны высших органов управления, анализом результативности и эффективности организационных действий, проведением организационного и управленческого аудита, другими методами.

Назначение отдельных организационных подсистем:

| Организационные системы | Назначение систем |

| Видение, миссия | Какую деятельность ведем, зачем, почему Новые перспективы |

| Система целей | Чего будем добиваться, реализуя видение и миссию |

| Стратегия | Как будем достигать целей: чем руководствуясь, какими способами, какими возможностями, какими средствами Факторы успеха |

| Система управления реализацией стратегии (тактика) | Как будем реализовывать стратегию: инструменты, способы, методы, технологии, системы |

| Система бизнес – процессов | Какие действия будем осуществлять для результатов: направления, технологии, труд |

| Система принятия и исполнения решений – организационное структурирование

| Как разделяем труд по процессам, как взаимодействуем, какие кадры нужны |

| Система управления кадровыми ресурсами | Как организуем и оплачиваем труд Как подбираем, расставляем и обучаем персонал |

| Система корпоративных стандартов

| Формализация процессов, труда для понимания целей, правил и порядка деятельности |

| Система ресурсов: инфраструктура, рабочие места, условия труда Система обеспечения и развития ресурсов | Определение потребности в ресурсах, обеспечение средствами труда и условиями для деятельности, получения результатов |

Рекомендуемая методологическая база для разработки организационных систем:

- Achridge mission model (Campbell).

- Causal model of organizational performance and change (Причинно – следственная модель организационной деятельности и изменения).

- SWOT analysis.

- Management by Objectives – управление по задачам. SMART. П.Друкер

- 7-S framework McKinsey. Концепция 7s – общие ценности на цели организации.

- PEST analysis –анализ политических, экономических, социальных и технологических факторов.

- Resource Based View – ресурсная теория фирмы (Барни).

- Critical Success Factors – критические факторы успеха.

- Key Performance indicators – ключевые показатели эффективности.

- Knowledge Management – управление знаниями.

- Competitive advantage – конкурентное преимущество. Five Competitive Forces – пять конкурентных сил. (Портер)

- Strategic Risk management –стратегическое управление рисками (Сливоцки, Дрзик).

- Core Competence – ключевая компетенция (Хамел и Прахалад).

- Enterprise Architecture – архитектура предприятия (Захман).

- Organizational Configurations – организационные конфигурации /типы организационных построений/ (Минцберг).

- Business Process Reengineering – реинжиниринг бизнес процессов (Хаммер и Чампи).

- Kaizen – постепенное, непрерывное изменение (улучшение).

- ISO 9000 – международные стандарты качества.

- Team Management Profile (Маргерисон, МакКен) – профиль управления командой.

- Total quality management (Деминг) – комплексное управление качеством.

- Result Oriented Management – управление ориентированное на результат (Шутен и Де Бирс).

- Theory Of Constraints –теория ограничений (Голдрат).

- Theory of reasoned action – теория обоснованного действия

- Balanced scorecard – сбалансированная система показателей (ССП).

- DuPont model – модель Дюпона.

- EVA – Economic Value Added – экономическая добавленная стоимость.

- CVP – Cost – Volume – Profit – анализ объема, затрат и прибыли.

- Activity-based Economic Resources – деятельность, основанная на экономических ресурсах (Солдатов).

- Другие теории и методы управления по выбору (смотри www.12manage.com).

4. Основы организации деятельности

4.1. Актуализация деятельности: видение, миссия, ценности

Видение – какую деятельность осуществлять: потребности, потребители, отрасль, товар, рынок и другие аспекты деятельности. Видение показывает направление и возможности будущей деятельности, то есть на решение каких проблем общества, удовлетворение каких потребностей будет нацелена деятельность.

Миссия – роль деятельности для общества, чем организация полезна обществу (потребителям). Почему нужно осуществлять данную деятельность. Миссия выражает смысловой принцип жизнедеятельности людей, выдвинутый С. Кови «изнутри – наружу»: объединение ценностей (возможностей) людей, участвующих в организации в совокупную ценность.

Деятельность также строится на основе принципов и ценностей, которые позволяют объединять интересы участников для достижения общих целей, взаимодействовать между собой, действовать во внешней среде.

Принципы и ценности организация выбирает самостоятельно, после выбора ими руководствуются в практической деятельности.

Значения видения, миссии, ценностей для организации:

- Направление бизнеса на решение проблем общества, удовлетворение потребностей членов общества.

- Определение критериев формирования команды и подбора персонала.

- Выработка правил взаимодействия сотрудников для воплощения персональных интересов через достижение общих целей бизнеса.

- Выгоды в гуд-вилле за счет репутации организации (бренд).

- Более высокая продуктивность и производительность труда за счет лучшего взаимодействия в команде, психологического климата, творчества и инициативы, мотивации.

- Преимущества на рынках за счет ориентации на спрос и лучшего предложения.

Видение, миссия, ценности показывают: куда идем, что делаем, чем руководствуемся.

Миссия – причина, цели есть следствия для претворения ее в жизнь.

4.2. Цели деятельности

Цель - идеальное, мысленное предвосхищение результата деятельности. Чего хотим добиться. Результат – что достигнуто при реализации цели.

Поставить цель означает конкретизировать желания, вытекающие из видения, миссии. Постановка целей есть формализация видения, определение параметров.

Постановка целей – необходимый этап в организации деятельности. Необходимость заключается в установлении четких и ясных ориентиров развития, которые позволяют определить стратегию, как достичь целей, что для этого нужно, а также оценивать правильность и эффективность решений и действий, предпринимаемых в процессе достижения поставленных целей.

Формулирование целей должно производиться в направлении запросов заинтересованных лиц.

Способы разработки целей и результатов:

- Моделирование (форма и содержание).

- Комплексность (совокупность составляющих, образующих целое).

- Систематизация (соединение составляющих для получения дополнительных ценных свойств).

- Приоритетность.

- SWOT – анализ (возможности – угрозы; сильные – слабые стороны)

Разработка целей базируется на принципах SMART:

- Specific – конкретная

- Measurable - измеримая

- Achievable – достижимая

- Results-based – ориентированная на результат

- Time-oriented – ориентированная на время

Стратегические цели – сформулированное в параметрах видение будущего (прогноз). Каких результатов добьемся, претворяя в жизнь миссию и руководствуясь ценностями.

Структура целей предусматривает совокупность их постановки по основным внешним объектам бизнеса, как причине развития бизнеса, так и внутренним движущим силам, как факторам, обеспечивающим это развитие.

Поставить стратегические цели – означает, руководствуясь способами постановки, опираясь на принципы SMART описать основные причинно – следственные связи, определяющие результаты намеченной деятельности.

Основные стратегические цели:

1. Проекция – потребитель.

Общая цель – понять потребности покупателя, понять (логически или интуитивно) какой товар сможет их удовлетворить.

2. Проекция – товар.

Общая цель – производить товар, соответствующий спросу потребителя.

3. Проекция – рынок.

Общая цель - количество потребителей, цены, места и способы продажи.

4.3. Стратегия достижения целей

На основании видения, поставленных целей разрабатывается стратегия.

Стратегия – это план действий (сценарий), как добиться целей.

«Стратегия – это определение долгосрочных целей и задач, корректировка деятельности в этой связи и привлечение ресурсов, необходимых для выполнения поставленных целей» (А. Чандлер).

Назначение стратегии:

- Оформить видение бизнеса и его будущего образа для всех заинтересованных в нем сторон.

- Проанализировать альтернативы стратегий. Анализ альтернативных вариантов выполняется с помощью определения плюсов и минусов, оценки выгоды и других выбранных критериев.

- Изложить выбранный путь и средства достижения целей.

- Определить основные стратегические задачи для оперативной деятельности. Сверху – вниз.

- Оценить возможные результаты и эффективность стратегии.

- Выделить критерии для принятия решений по созданию и развитию бизнеса (например, по инвестициям).

- Собирать необходимую информацию для принятия решений. Снизу – вверх.

Стратегия по содержанию включает:

1. Путь достижения целей из альтернативных вариантов.

2. Факторы (движущие силы), определяющие достижения целей в путях.

3. Способы, применяемые для осуществления путей.

4. Программа стратегических усилий (мероприятий) в способах.

5. Определение необходимых и достаточных ресурсов для реализации программы и капитала для финансирования.

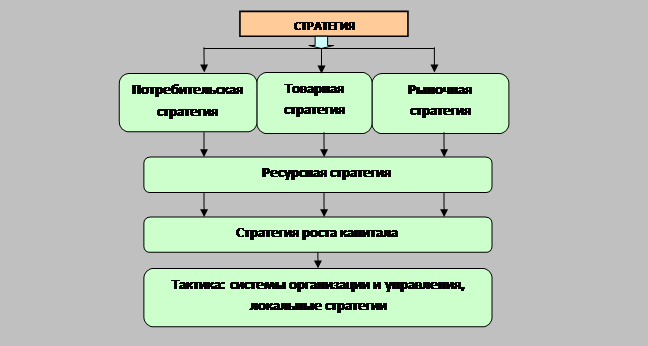

6. Тактику - систему управления реализацией стратегии.

7. Результаты реализации стратегии. Стратегический потенциал деятельности.

Стратегия обосновывает реализацию целей с учетом определенных условий, в течение установленного времени, при использовании имеющихся возможностей – ресурсов и капитала.

Реализация стратегии осуществляется через тактику – систему управления реализацией стратегии.

4.4. Тактика - система управления реализацией стратегии

Тактика – искусство ведения боя, построение войск (греч).

Неотъемлемая часть стратегии – тактика, то есть практические действия по воплощению стратегии. Тактика направляет усилия, прилагаемые во внутренней среде на успешную реализацию стратегии во внешней среде, то есть на достижение результативности, обеспечивая рациональные затраты ресурсов, то есть достижение эффективности.

Суть тактики - разработка и совершенствование систем организации и управления деятельностью, внутрикорпоративного управления.

Тактика служит инструментом для снижения рисков неверных решений, направления и объединения усилий на результаты.

Тактика – моделирование систем организации и управления деятельностью: процессами, трудом, ресурсами.

Система управления реализацией стратегии приводится на схеме:

Тактика включает в себя:

- Локальные стратегии: маркетинговую, производственную, сбытовую, кадровую и финансовую.

- Системы организации процессов, ресурсов и труда для практической реализации стратегии (организационную систему).

- Системы управления процессами, трудом, ресурсами (система управления).

Тактика по содержанию уникальна для каждого конкретного предприятия, но имеет общие формы построения основных систем.

С помощью тактики решаются задачи:

- Эффективно удовлетворять потребителя за счет количества, качества, цены товаров.

- Комплексно и системно организовывать, управлять деятельностью для реализации интересов акционеров, инвесторов, кредиторов, персонала.

- Структурировать, регламентировать деятельность и координировать взаимодействие персонала для синергии возможностей, концентрируя усилия на отдельных направлениях. Обоснованно обеспечивать ресурсами.

- Наиболее эффективно реализовывать кадровую и финансовую политики, как ключевых движущих факторов развития.

- Измерять и оценивать результаты деятельности для сбалансированной реализации стратегии.

- Наращивать стоимость бизнеса на рынке за счет создания и консолидации рыночного, товарного, производственного (технологического), человеческого, организационного и социального капиталов.

Тактика – моделирование системы реализации стратегии, получения результатов:

1. Модель ресурсов.

2. Модель организации.

3. Модель управления.

Роль тактики в обеспечении результативности и эффективности приводится в таблице.

| Инструменты управления (содержание) | Результативность деятельности | Эффективность деятельности |

| Модель управления ресурсами 1.Потребность в ресурсах – определение структуры необходимых и достаточных стратегических ресурсов. 2.Маркетинг необходимых ресурсов (исследование, описание). 3.Измерение и оценка ресурсов – сколько ресурсов необходимо для стратегических объемов деятельности, качество стратегических ресурсов. 4.Определение источников ресурсов. 5.Установление способов привлечения. 6.Определение стоимости ресурсов. 7.Формирование активов и пассивов. 8.Организация и управление ресурсами. 9. Распределение ресурсов между бизнес-процессами и центрами управления. Координация и балансирование использования ресурсов. Взаимодействие и соединение ресурсов. 10.Оптимизация затрат ресурсов. 11.Результаты деятельности. | Определение количества, качества, стоимости необходимых и достаточных ресурсов для реализации стратегии и воплощения целей. Производительность ресурсов. Конкурентные преимущества за счет ресурсов. Ресурсные критерии для решений. | Оптимизация затрат ресурсов. Добавочная стоимость, прибыль, чистый денежный поток, гуд-вилл. |

| Модель организации деятельности 1.Миссия и ценности. 2.Проектирование бизнес – процессов. 3.Организационная структура. 4.Установление правил и процедур принятия решений и осуществления действий. 5.Организация труда и оплаты. Подбор, расстановка кадров. 6.Создание инфраструктуры на основе модели ресурсов. 7.Своевременное и бесперебойное обеспечение необходимыми и достаточными ресурсами. | Качество, оперативность решений. Качество, оперативность, количество, стоимость действий. Взаимодействие в труде. Производительность труда. Разделение труда для повышения производительности за счет компетенций. Количество, качество ресурсов. Производительность ресурсов. Формирование организационного и социального капитала. | Рациональность действий – оптимизация затрат ресурсов. Обоснованность и количество привлекаемых ресурсов. Обоснованность решений и действий, оптимизация рисков деятельности. |

| Модель управления деятельностью 1.Маркетинг и мониторинг внешней среды и рынков. 2.Функциональное обоснование и обеспечение решений и действий. 3.Планирование и бюджетирование. 4.Измерение и оценка хозяйственных операций, активов, пассивов и других аспектов деятельности. 5.Сбор, обработка и предоставление информации. 6.Контроль и анализ результатов деятельности, выполнения стратегии. 7. Воздействия на персонал для эффективных результатов. Мотивация и стимулирование за результаты деятельности. | Качество, оперативность решений. Качество, оперативность и количество действий. Синергия взаимодействия. Преобразование ресурсов в продукцию – фактические результаты. | Рациональность, согласованность действий – оптимизация затрат. Обоснованность и количество используемых ресурсов. Обоснованность оперативных решений и действий, оптимизация рисков деятельности. |

Содержание тактики: структурирование, проектирование, регламентирование, направление усилий, координация, мотивирование, оценка, совершенствование.

Локальные стратегии – неотъемлемая часть тактики

Локальные стратегии уточняют, как будет реализовываться генеральная стратегия через основные процессы деятельности, труд и финансовое обеспечение.

Рекомендуемая структура локальных стратегий:

- Маркетинговая стратегия.

- Производственная (процессная) стратегия.

- Сбытовая стратегия.

- Кадровая стратегия.

- Финансовая стратегия.

Принципы для разработки и развития стратегий:

1. Ориентация на потребителя, на результативность.

2. Рациональность деятельности, оптимизация затрат ресурсов.

3. Устойчивость и развитие деятельности.

4. Повышение потенциалов организации, их использования. Оптимизация и развитие возможностей. Проактивность.

5. Конкурентные преимущества.

Организационная и управленческая системы – неотъемлемые, составные части тактики

Системы организации и управления – способы и инструменты для реализации генеральной стратегии и локальных стратегий.

Организация – это структурирование, проектирование, регламентация деятельности.

Структурирование (от лат. structura - строение, расположение, порядок): 1) разделение экономического объекта или экономической категории на составные части по определенным признакам, установление взаимосвязей между этими частями; 2) состав, строение экономического объекта.

Организационное структурирование – для понимания из чего деятельность (точки приложения усилий), как ее осуществлять, как взаимодействовать.

Проектирование (от лат. projectus — брошенный вперёд) - процесс создания проекта (описания) деятельности, как будем ее осуществлять, как взаимодействовать, чем влиять, какие ресурсы нужны для результатов, как ими обеспечивать.

Регламентирование – установление и выполнение правил принятия решений, осуществления действий и взаимодействия в рамках организации.

Роль организации - обеспечивать направленность усилий во внутренней среде, повышать производительность труда, оптимизировать затраты ресурсов.

Прямое и косвенное влияние на доход в части: а) количества, качества продукта, б) цены через себестоимость, в) привлечения инвестиций.

Назначение организации:

- Разделение и структурирование процессов, труда для качества, оперативности, количества решений, действий, взаимодействия.

- Рациональное обеспечение ресурсами.

- Взаимодействие персонала для достижения эффективной результативности.

Управленческая система – привод для функционирования организации, который направляет, измеряет, оценивает, информирует, контролирует и мотивирует усилия персонала.

Управление – это сознательные, целенаправленные, руководящие воздействия на объекты и субъекты деятельности для получения ожидаемых результатов и рационализации деятельности.

Назначение управления:

1. Комплексное и системное направление действий на достижение целей.

2. Гармония целей и интересов, то есть препятствует деструкции, когда цели системы нивелируются интересами участников (т.е. вместо общей цели начинают превалировать индивидуальные).

3. Взаимодействие участников внутри и между бизнес-процессами. Синергия усилий в результативность и эффективность.

4. Обеспечение выработки обоснованных решений и действий. Формирование информации для управленческих решений, действий и распределения ресурсов для выполнения задач.

5. Формирование ресурсов для выполнения стратегии. Распределение ресурсов между бизнес-процессами и центрами управления.

6. Координация усилий и взаимодействия между центрами управления и сотрудниками. Доведение до исполнителей плана действий и ожидаемых результатов.

7. Воздействие на деятельность персонала.

8. Соединение и трансформация ресурсов в продукцию и доходы.

9. Оптимизация затрат ресурсов и роста капитала.

10. Контроль и анализ деятельности, результатов.

11. Мотивация персонала на эффективную реализацию принятой стратегии и достижение запланированных результатов, разработку и внедрение инноваций.

12. Достижение желаемых количественных и качественных целевых показателей деятельности.

13. Восприятие настоящих и будущих изменений.

Роль управления:

1. Качество, оперативность решений за счет направленности на цели, разделения труда, измерения, оценки, формирования информации, обратной связи, мотивации.

2. Качество, оперативность, количество действий за счет координации, взаимодействия, мотивации кадров, информации, контроля.

3. Рациональность действий за счет распределения, балансировки ресурсов, измерения и оценки, информации, мотивации и контроля.

Структура системы управления:

- Маркетинг, мониторинг внешней среды и рынков.

- Обоснованность и обеспечение решений и действий: юридическое, кадровое, финансовое и другие виды обеспечения.

- Планирование и бюджетирование деятельности.

- Оценка и измерение хозяйственных операций, используемых ресурсов и других аспектов деятельности. Сбор, обработка и предоставление информации.

- Контроль финансово – хозяйственной деятельности. Анализ результатов деятельности, выполнения стратегии.

- Мотивация и стимулирование за результаты деятельности.

- Управляющие воздействия на персонал.

Технология разработки тактики:

1. Структурирование деятельности – разработка бизнес-процессов, организационной структуры, инфраструктуры, правил и других организационных систем.

2. Разработка организационной системы и системы управления.

3. Разработка управленческих стратегий.

4. Интеграция систем для оптимизации деятельности.

5. Применение тактических систем на практике.

Цели, стратегия, тактика – это основания для разработки организационной системы деятельности.

СТАТЬИ >> ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Зачем и кому нужен финансовый анализ

Определение границ финансовой устойчивости предприятий относится к числу наиболее важных проблем в рыночной экономике. Недостаточная финансовая устойчивость может привести к нехватке средств для финансирования текущей или инвестиционной деятельности, а избыточная будет препятствовать развитию, увеличивая сроки оборачиваемости капитала и сокращая прибыль. Обосновать параметры такой устойчивости позволяет финансовый анализ. Он не только дает возможность судить о положении предприятия на данный момент, но и служит основой для выработки стратегических решений, определяющих перспективы развития фирмы.

Управление любым объектом требует прежде всего знания его исходного состояния, сведений о том, как существовал и развивался объект в периоды, предшествовавшие настоящему. Лишь получив достаточно полную и достоверную информацию о деятельности объекта в прошлом, о сложившихся тенденциях в его функционировании и развитии, можно вырабатывать уверенные управленческие решения, бизнес-планы и программы развития объектов на будущие периоды. Высказанное положение относится к предприятиям, фирмам вне зависимости от их роли, масштаба, вида деятельности, формы собственности.

В условиях рыночной экономики особенно важно определять финансовую устойчивость предприятий, то есть состояние финансовых ресурсов, при котором предприятие может свободно маневрировать денежными средствами, чтобы путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также произвести затраты по расширению и обновлению производственной базы.

Определение границ финансовой устойчивости предприятий относится к числу наиболее важных проблем в рыночной экономике. Недостаточная финансовая устойчивость может привести к неплатежеспособности организаций, к нехватке денежных средств для финансирования текущей или инвестиционной деятельности, к банкротству, а избыточная — будет препятствовать развитию, приводя к появлению излишних запасов и резервов, увеличивая сроки оборачиваемости капитала, сокращая прибыль.

Обосновать параметры такой устойчивости позволяет финансовый анализ. Такой анализ не только дает возможность судить о положении предприятия на данный момент, но и служит основой, необходимой предпосылкой выработки стратегических решений, определяющих перспективы развития фирмы.

Отметим также, что там, где наблюдается высокая культура управления предприятием, любой годовой и даже квартальный отчет о деятельности предприятия сопровождается финансовым анализом его деятельности.

Анализ финансовой и хозяйственной деятельности предприятий связан с обработкой обширной информации, характеризующей самые разнообразные аспекты функционирования предприятия как производственного, финансового, имущественного, социального комплекса. Чаще всего эти данные сосредоточены в документах финансовой отчетности, балансе предприятия, учетных ведомостях. Таким образом, документально-информационной основой анализа финансового состояния и хозяйственной деятельности предприятий служат данные бухгалтерского учета. Сами эти данные позволяют высказать суждение о состоянии дел на фирме, но глубокий анализ требует еще и их обработки.

Как известно, бухгалтерский учет на предприятиях ведется не только в. целях отражения осуществляемых предприятием хозяйственных операций и сделок, фиксации наличного имущества, доходов, источников их формирования. Данные финансовой отчетности используются в процессе выработки, обоснования, принятия управленческих решений. Планирование направления и сфер деятельности, развития предприятия, разработка и обеспечение реализации проектов инновационного и производственного профиля, организационно-кадровые мероприятия по улучшению деятельности предприятия, повышению эффективности работы так или иначе связаны с предварительным анализом отчетности.

Главная цель финансового анализа — получение нескольких основных, наиболее информативных параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. Такая информация может быть получена в результате проведения комплексного анализа финансовых отчетов по научно обоснованной методике.

Результатом финансового анализа является оценка состояния предприятия, его имущества, активов и пассивов баланса, скорости оборота капитала, доходности используемых средств.

Анализ финансового положения предприятия позволяет отследить тенденции его развития, дать комплексную оценку хозяйственной, коммерческой деятельности и служит, таким образом, связующим звеном между выработкой управленческих решений и собственно производственно-предпринимательской деятельностью.

Кто и как использует результаты анализа

Различные виды анализа хозяйственной деятельности и их результаты широко используются самыми разными заинтересованными лицами.

Обычно в хозяйственной деятельности различают финансовый учет и управленческий (бухгалтерский) учет. Финансовый учет базируется на учетной информации, которая помимо использования ее внутри фирмы руководством сообщается тем, кто находится вне организации. Управленческий учет охватывает все виды учетной информации, которая измеряется, обрабатывается и передается для внутреннего использования руководством. Сложившееся на практике разделение учета порождает деление анализа на внешний и внутрихозяйственный анализ.

Внешний финансовый анализ может быть проведен заинтересованными лицами. Основой такого анализа выступает в основном официальная финансовая отчетность предприятия, как публикуемая в печати, так и представляемая заинтересованным лицам в виде бухгалтерского баланса. Например, чтобы оценить устойчивость того или иного банка, клиент просматривает балансы банков, на основе их рассчитывает определенные показатели для сравнения с устойчивыми банками. Но, к сожалению, полный, всеобъемлющий анализ сделать невозможно из-за неполноты и ограниченности информации, представленной в финансовой и бухгалтерской документации.

Внешний анализ включает анализ абсолютных и относительных показателей прибыли, рентабельности, ликвидности баланса, платежеспособности предприятия, эффективности использования заемного капитала, общий анализ финансового состояния фирмы.

В противоположность ему внутренний финансовый анализ необходим и проводится в интересах самого предприятия. На его основе осуществляется контроль за деятельностью предприятия, причем не только за финансовой деятельностью, но и за организационной, и намечаются дальнейшие пути развития производства. Основой такого анализа служат финансовые документы (отчеты) самого предприятия, это бухгалтерский баланс в расширенной форме, всевозможные финансовые отчеты, не только на определенную дату (месяц, год), но и текущие, что позволяет иметь более точную характеристику дел и устойчивости предприятия. Главное направление внутреннего финансового анализа — анализ эффективности авансирования капитала, взаимосвязи издержек, оборота и прибыли, использования заемного капитала, собственных средств. Иначе говоря, изучаются все аспекты хозяйственной деятельности предприятия. Часто определенные сферы такого анализа могут быть коммерческой тайной.

Исходя из разновидностей и целей анализа, можно выцедить условно внешний и внутренний круг лиц, заинтересованных в такой информации.

К внешнему кругу лиц относят обычно пользователей с прямыми и непрямыми финансовыми интересами, а к внутреннему прежде всего администрацию.

К первой группе лиц относятся пользователи с так называемым прямым финансовым интересом: инвесторы, кредиторы, поставщики, покупатели и клиенты, деловые партнеры. На основе данных публичной финансовой отчетности они делают выводы о том, какова прибыльность и ликвидность компании, каковы финансовые перспективы компании в будущем, стоит ли в нее вкладывать средства, имеет ли компания деньги, чтобы выплачивать проценты и своевременно погашать долги.

Инвесторы оценивают потенциальную прибыльность компании, потому что от этого зависит стоимость инвестиций (рыночная стоимость акций капиталов компании) и сумма дивидендов, которую компания будет выплачивать. Кредитор оценивает потенциальные возможности компании погашать займы.

К пользователям финансового анализа с непрямым финансовым интересом относятся государственные органы и внебюджетные фонды, налоговые органы, инвестиционные институты, товарные и фондовые биржи, страховые организации, фирмы, осуществляющие внешний аудит.

Информация о финансовой деятельности предприятий необходима этой группе для контроля за соблюдением предприятиями обязательств перед государством, за правильностью уплаты федеральных и местных налогов, для решения вопросов о налоговых льготах, о методах и способах приватизации и акционировании предприятия. Органы государственного регулирования на основе результатов анализа финансового состояния вырабатывают обобщенные синтетические оценки, позволяющие судить о положении не только одного или нескольких предприятий, но и отрасли в целом и региона.

Компании, зарегистрированные в инвестиционных фондах и на фондовых биржах, должны представлять им специальные финансовые отчеты. Кроме того, к пользователям информации, имеющим непрямой финансовый интерес, относятся аудиторы и аудиторские фирмы, консультанты по финансовым вопросам, юристы и юридические фирмы, пресса и информационные агентства, общественность.

К внутренним пользователям результатами финансового анализа относится администрация. Администрация — это собственники и управленческий персонал компании, которые несут полную ответственность за управление деятельностью предприятия и достижение целей, стоящих перед ним.

Успешная деятельность администрации основывается на правильно принимаемых управленческих решениях, вытекающих из анализа данных бухгалтерского учета.

Деятельность администрации любого предприятия направлена на достижение системы целей. Однако в условиях конкуренции требуется сосредоточить все усилия на двух главных целях любого бизнеса: прибыльности (рентабельности) и ликвидности. Прибыльность — это способность получать прибыль, достаточную для привлечения и удержания инвестиционного капитала. Ликвидность — это наличие достаточных платежных средств для оплаты долгов в установленные сроки. Как известно, зависимость между этими показателями часто бывает обратной: чем выше прибыльность, тем ниже ликвидность.

Администрация постоянно должна иметь следующие данные о финансово-хозяйственной деятельности предприятия: величина чистой прибыли за отчетный период, соответствие нормы прибыли ожидаемым результатам, наличие достаточных денежных средств, перечень наиболее прибыльных продуктов, себестоимость каждого произведенного продукта. На основе имеющейся информации руководители и менеджеры принимают управленческие решения.

Как видно, круг пользователей финансового анализа и областей их приложения весьма широк. В то же время пользователей финансовой информации могут интересовать и отдельные разнообразные аспекты деятельности предприятия. Это обстоятельство предопределяет необходимость не только комплексного, но и всестороннего подхода к анализу деятельности предприятия для внутреннего и внешнего использования.

Администрация не ограничивается только внутренним финансовым анализом, но при возможности дополняет его внешним, проводимым теми или иными специализированными фирмами. Это связано не только с тем, что «со стороны видней», но и с большей широтой анализа, выполненного с учетом конкурентоспособности других фирм и поэтому дающего возможность оценить себя непредвзято, комплексно, что позволит более точно сформулировать первостепенные задачи своего развития.