СТАТЬИ >> ЭКОНОМИКА ПРЕДПРИЯТИЯ

Интеграция целей компании с бюджетированием

Как инструмент планирования бюджет позволяет менеджерам предвидеть возможные проблемы развития компании или бизнеса и найти пути их решения. Данные тенденции следует прогнозировать в различных сценариях развития: оптимистичном, пессимистичном и наиболее вероятном. Бюджеты не предотвращают появления непредвиденных ситуаций в будущем, но бюджетирование позволяет подготовиться к их решению.

Бюджетирование является производной от задач и целей компании. Поэтому обеспечение связи целей компании с финансовым планированием и бюджетированием является важной задачей в процессе постановки бюджетного управления в компании. Цели бюджетирования в конкретной компании могут быть определены только после постановки целей компании и определения руководством направления движения компании в своем бизнесе. В тоже время знание направления движения компании трудно себе представить без постановки ее целей. Наконец, для того чтобы уяснить, каким путем необходимо двигаться для достижения поставленных целей, надо определить стратегию.

Для ясного представления целей деятельности компании необходимо определить перспективу ее дальнейшего развития. Так как основной закон бизнеса гласит, что бизнес создается для удовлетворения потребностей его владельцев (акционеров), именно потребности владельцев определяют направление развития компании (бизнеса).

Часто считают, что стратегическая цель владельцев состоит исключительно в получении прибыли, но это утверждение слишком прямолинейно и справедливо далеко не всегда. Так, основные цели создания (приобретения) компании владельцами могут быть сформулированы самым разным образом — некоторые реальные примеры приведены в табл. 1.

Таблица 1. Возможные варианты целей создания компании

| Назначение компании с точки зрения владельцев | Стратегические цели деятельности компании |

| Компания как инвестиционный проект | Повышение прибыльности или возвратности инвестиций (ROI) |

| Компания — актив для перепродажи | Повышение ее рыночной стоимости с целью продажи |

| Компания — единственный источник дохода для владельца | Сбалансированный рост, получение прибыли, свободный денежный поток |

| Компания — производитель в рамках холдинга | Производство, необходимое для построения производственной цепочки холдинга |

Каждый из указанных вариантов назначения создания компании определяет различную финансовую стратегию и финансовые цели, которые будут находить свое отражение в характере бюджетирования.

Без учета миссии и стратегии бюджетное управление теряет точку опоры, так как привязка к реальной хозяйственной деятельности остается, а привязка к будущему исчезает.

Поэтому при постановке бюджетирования важно понимать не только общее назначение финансового планирования в компании с точки зрения принятия управленческих решений, но также и то, какие задачи бюджетирования должны решаться в рамках данной конкретной организации. В первую очередь речь идет о главных целях компании, поэтому при постановке бюджетирования необходимо:

- сформулировать главные финансовые и нефинансовые цели компании;

- определить задачи, направленные на достижение главных целей компании, которые могут быть решены с помощью бюджетирования;

- выявить те показатели, с помощью которых можно будет контролировать достижение этих целей.

Примерами финансовых целей компании могут быть:

- рост прибыли;

- увеличение денежного потока;

- повышение рентабельности продукции;

- лидерство в отрасли в продажах на одного сотрудника;

- повышение рентабельности собственного капитала.

При постановке стратегических планов и целей компании необходимо определить и четко сформулировать следующее:

- целевую картину (миссию компании);

- целевые показатели ее достижения (доля рынка, ROI);

- выбранные стратегии (пути достижения целей);

- мероприятия, направленные на реализацию стратегии;

- принятые предпосылки (предположения о поведении клиентов, конкурентов и т.д.).

Все эти показатели и цели можно собрать в общую таблицу, после чего рассчитать необходимые ресурсы компании, отразив их в бюджетах.

Далее для различных целей компании необходимо будет определить цели бюджетирования, которые будут отличаться в зависимости от выбранных целей компании. Так, если главной целью компании определено создание быстрорастущего бизнеса, то это будет означать быстрое увеличение объема продаж, составляющее, как правило, рост более чем на 30-40% в год, при неизменных (сопоставимых) ценах и ассортименте.

Если целью развития компании является быстрый рост ее стоимости, то в этом случае речь может идти об увеличении акционерного капитала более чем на 100% в год.

Из сказанного можно сделать вывод, что в первом случае одной из основных задач бюджетирования будет контроль за дебиторской задолженностью, тогда как во втором — пристальное внимание и управление ликвидностью.

Постановка целей компании не должна ограничиваться только показателями прибыли. Требуется найти компромисс между ростом компании, уровнем развития и прибылью. Так, при постановке цели увеличения доли рынка компании следует ожидать, что придется пожертвовать ее рентабельностью.

Отправной точкой бюджетирования являются финансовые цели компании, которые должны найти отражение в цифрах как при составлении бюджета, так и при оценке его исполнения. При постановке финансовых целей компании как один из способов их определения может использоваться инвестиционный цикл, в котором находится предприятие. Инвестиционный цикл охватывает период времени, в течение которого бизнес проходит следующие стадии:

- Стадия вложения средств, связанная с ускоренным развитием компании. Данная стадия может повторяться неоднократно, в том числе при значительном инвестировании средств с перспективой дальнейшего развития.

- Выход на точку безубыточности, когда доходы покрывают текущие расходы.

- Стадия самофинансирования, на которой предприятие способно развиваться за счет собственных источников.

- Стадия генерирования свободного денежного потока, когда часть денежных средств может регулярно изыматься из оборота.

Для каждой стадии инвестиционного цикла определяется своя финансовая цель. В случае прохождения компанией стадии вложения средств, в качестве финансовой цели может использоваться показатель экономической добавленной стоимости — EVA. Основной смысл этого показателя — создание стоимости для инвестора, когда операционный доход превышает стоимость задействованного капитала.

На стадии безубыточности в виде финансовой цели может выступать показатель чистой приведенной стоимости — NPV.

На стадии самофинансирования может использоваться показатель отдачи на инвестированный капитал — ROI, позволяющий оптимизировать инвестиционный портфель компании.

Наконец, на стадии выхода на генерирование свободного денежного потока в качестве финансовой цели можно использовать само значение свободного денежного потока — FCF.

Основная идея постановки финансовой цели компании состоит в отборе показателей, позволяющих максимизировать стоимость компании.

Для различных вариантов целей деятельности компании бюджетирование будет включать свой набор решаемых задач. В том случае, когда целью компании будет принята максимальная рентабельность, задача текущего бюджетирования будет состоять в выборе такого сценария развития компании, который обеспечит максимизацию рентабельности без потери внешних преимуществ компании.

Задачей бюджетирования в случае выбора компанией такой цели, как увеличение (удержание) своей доли рынка, будет определение финансового результата деятельности компании. В подобном случае очень важно подготовить несколько вариантов бюджетов при различных ценовых условиях на продукцию, а затем по каждому сценарию просчитать ожидаемую прибыль компании. Выбрав оптимальный сценарий, следует разработать соответствующую стратегию захвата рыночной доли.

Таким образом, компания составляет несколько сценариев деятельности, оцифровывая эти результаты в бюджетах, и останавливается на той его версии, которая позволяет получать максимальный эффект от деятельности.

Как инструмент планирования бюджет позволяет менеджерам предвидеть возможные проблемы развития компании или бизнеса и найти пути их решения. Менеджерам необходимо спрогнозировать модель развития рыночной ситуации на период бюджетирования. На основании данного прогноза можно будет оценить влияние изменения этой ситуации относительно тенденции финансово-экономических показателей деятельности компании. Данные тенденции необходимо прогнозировать в различных сценариях развития — оптимистичном, пессимистичном и наиболее вероятном.

Естественно, бюджеты не предотвращают появления непредвиденных ситуаций в будущем, но бюджетирование позволяет в какой-то степени подготовиться к их решению. Например, существенное снижение цен на продукцию на рынке позволяет с уверенностью прогнозировать изменение структуры распространения продукции — в связи с экономической нецелесообразностью существования посреднического звена в цепи распространения. В этих условиях либо посредники укрупнятся и будут зарабатывать существенно меньше, либо схема продаж будет изменена на прямые продажи. Рассуждая таким образом, можно осуществить упреждающие меры, позволяющие избрать для компании какие-то альтернативные пути развития деятельности.

При составлении бюджетов для прогнозирования используют различные сценарии развития событий: пессимистичный, оптимистичный и вероятностный, которые, однако, рассматриваются только с целью прогноза. Сценарий же бюджета всегда утверждается один. Вероятностное развитие событий необходимо только для целей прогнозирования, но не для установки планов. Хотя бюджеты описывают будущее компании с достаточно высокой точностью, давать точные оценки достаточно сложно. Поэтому бюджетирование здесь основывается на опыте менеджеров и анализе окружающей среды, внутренних и внешних факторах деятельности компании.

В рамках осуществления бюджетирования компания должна проводить согласование и утверждение ее плановых показателей на бюджетный период. Данные плановые показатели определяются исходя из финансово-экономических целей организации. На основании расчетов параметров деятельности устанавливаются нормативные показатели для включения их в бюджеты. На их основе готовятся проекты бюджетов компании.

Бюджетирование как механизм финансового контроля результативности деятельности определяет сферу ответственности менеджеров, соотнося ее с конкретными элементами бюджета. Финансовый контроль и оценка результативности в данном случае осуществляется с помощью план-факторного анализа, т.е. сравнения фактически достигнутых результатов с бюджетными. В данном случае имеет смысл связать мотивацию менеджеров с уровнем результативности их деятельности.

Как механизм финансового контроля, бюджеты закрепляют финансовые полномочия участников, определяют финансовую структуру (ЦФО) компании и описывают показатели для оценки деятельности подразделений. Средством мотивации бюджет выступает в силу того, что схема мотивации связана с достижением целей компании, показатели деятельности по которым четко установлены и закреплены в бюджетах. Следовательно, к достижению таких целей прикладывается гораздо больше усилий, нежели при выполнении работы, не имеющей четко выраженной цели.

Функция бюджетирования как средства координации очень важна. Координация деятельности подразделений и структур в компании позволяет не нарушать ритмичность их деятельности. Так, если отдел закупок товара не будет координировать закупки товара с его продажами, осуществляемыми отделом продаж, то вывод очевиден: это может привести к сбоям деятельности компании и разладу, который в конечном счете приведет к ухудшению финансового результата и даже потере ликвидности компании, что может иметь еще более плачевные результаты.

Одной из задач бюджетирования является функция синхронизации целей, обеспечивающая такие действия подразделений компании, которые соответствовали бы целям всей компании.

Немаловажную роль играет и такая цель бюджетирования, как формирование финансовой осведомленности сотрудников компании — она обеспечивает осведомленность сотрудников о финансовых последствиях их действий. В противном случае, не имея полной информации, они могут даже не задумываться о поиске альтернативных вариантов решения задач, которые могли бы быть более эффективными с финансовой точки зрения. Формирование финансовой осведомленности сотрудников позволяет избегать необоснованного использования ограниченных ресурсов компании без должного контроля.

СТАТЬИ >> САМОМЕНЕДЖМЕНТ, ТАЙММЕНЕДЖМЕНТ

Основные составляющие самоменеджмента

Самообразование имеет своей целью приобретение знаний и умений, необходимых для повышения качества жизни. Самообразование — это самостоятельное приращение знаний, возвышение в мастерстве: чем разностороннее и глубже знания и опыт, тем точнее выбор решения и действий по его реализации. Мастерство влечет за собой признание окружающих, что возвышает человека, утверждает его в жизни, помогает реализовать себя. Руководителю нужно знать много больше любого своего подчиненного.

Самообразование имеет своей целью приобретение знаний и умений, необходимых для повышения качества жизни, развитие способности самоорганизовываться и организовывать.

Самообразование — это самостоятельное приращение знаний, возвышение в мастерстве: чем разностороннее и глубже знания и опыт, тем точнее выбор решения и действий по его реализации. Мастерство влечет за собой признание окружающих, что возвышает человека, утверждает его в жизни, помогает реализовать себя.

Самообразование — это необходимое самопроизвольное стремление человека или организации к изменениям внутренней базы данных и базы знаний. Для организации самообразования необходимо использовать рабочее время руководителя. Организация самообразования состоит в постановке цели, определении приоритетов (главных направлений), выборе способа и обеспечении регулярности работы над собой.

Самообразование может проводиться в обычных формах общественного обучения (высшее, среднее и профессиональное образование) на базе государственных и частных образовательных учреждений, а также самостоятельно по индивидуальной методике. Руководителю нужно знать много больше любого своего специалиста-подчиненного.

Основные составляющие самоменеджмента:

- самопознание (познание самого себя, своего места и своей роли в этой действительности);

- самоорганизация (организация своей жизни и деятельности);

- самовоспитание (формирование приоритетных качеств);

- саморегуляция (поддержание внутреннего равновесия);

- самоконтроль (оценка и корректирование своей деятельности);

- выбор целей жизни и личной работы;

- планирование личного времени;

- информационный поиск;

- рационализация мышления;

- самообразование (повышение качества жизни);

- технология здоровья (сохранение и укрепление здоровья как первоосновы высокой трудоспособности и полноценной жизни);

- общение;

- ритмы и гармония;

- работа в группе;

- риск творческого мышления;

- работа с конфликтами.

Самопознание имеет своей целью познание себя как личности, как руководителя, своих свойств и способностей, своих сильных и слабых качеств, осознание своих взаимоотношений с другими людьми, освоение образов, идей и вещей объективного мира, попытку разобраться в понимании смысла жизни и карьеры, в своем внутреннем мире, в предназначении и призвании. Самопознание невозможно без оценки себя в сравнении с другими людьми.

Самопознание включает в себя познание следующих компонентов: смысл жизни, призвание, интересы, потребности, мотивы, идеал (образ «внутренней цели» и деятельности), мечты (воображение, направленное в будущее, в перспективу жизни и деятельности), убеждения (понятые и прочувствованные человеком суждения и мнения, в истинности которых он не сомневается и которыми руководствуется в работе), вера в себя, способности.

Инструментарий самопознания:

- концентрация — фокусировка и частичная фиксация внимания на каком-либо внутреннем или внешнем объекте;

- созерцание — чувственное познание, связанное с получением информации о себе через органы чувств и образование ощущений, восприятий и представлений;

- наблюдение — целенаправленное, планомерное восприятие;

- воображение — создание образов-представлений нового, т.е. того, что в прошлом данный человек не воспринимал, с чем раньше не встречался, возникновение наглядного образа того, что еще только будет создано;

- интуиция — это внутреннее зрение, внутренний голос, уверенность в том, что нужно действовать определенным образом.

Самоорганизация своей целью имеет овладение методологией и методикой организации жизни и деятельности личности, развитие способностей и умений путем самообучения, самовоспитания, самоконтроля и т. д.

Самоорганизация включает в себя следующие компоненты: способность к самоанализу, самоконтролю, саморегуляции, умение предвидеть, целеустремленность, самостоятельность, решительность, настойчивость, мужественность, энергичность, инициативность, самообладание, сдержанность, самокритичность, самодисциплина, терпение.

Самовоспитание своей целью имеет самоуправление личности, сознательную, целенаправленную, творчески преобразующую деятельность, в ходе которой индивид волевым усилием, в соответствии с избранной целью, по требованиям внешних обстоятельств развивает в себе социально и личностно значимые природные задатки и способности, новые качества, освобождаясь от привычек и свойств, мешающих его самореализации и успеху.

Весь процесс самовоспитания выражается в поиске ответов на три ключевых вопроса: чем я был(а)? что я сделал(а)? чем я стал(а)?

Самовоспитание требует развитого интеллекта, профессиональных знаний и широкой эрудиции. По мнению М. Вудкока и Д. Фрэнсиса, менеджеру необходимы следующие навыки и способности:

- способность управлять собой;

- разумные личные ценности;

- четкие личные цели;

- упор на постоянный личный рост;

- навык решать проблемы;

- изобретательность и способность к инновациям;

- высокая способность влиять на окружающих;

- знание современных управленческих подходов;

- способность руководить;

- умение обучать и развивать подчиненных;

- способность формировать и развивать эффективные рабочие группы.

При реализации программы самовоспитания рекомендуется обратить внимание на следующие десять пунктов:

- Поставьте перед собой ясные цели: люди иногда терпят неудачу из-за того, что слабо представляют себе цели, к которым стремятся.

- Определите, по каким признакам вы будете судить об успехе: цели становятся гораздо полезнее, если их можно измерить.

- Будьте довольны скромным прогрессом: импульсивный человек, надеющийся изменить себя в мгновение ока, редко достигает этого. Успех подпитывает успех.

- Рискуйте в незнакомых ситуациях. Часто приходится выбирать между риском и возвращением назад к безопасности. В то же время неопределенность новой ситуации становится негативным фактором и тормозит прогресс.

- Помните, что своим развитием управляете главным образом вы сами. Во все периоды жизни перед людьми есть выбор — учиться и расти на основе жизненного опыта либо игнорировать полученные уроки, сосредоточиться на безопасности и дать победить себя. Личная эффективность требует, чтобы вы научились отвечать за ход вашей собственной жизни.

- Ваше изменение может вызвать беспокойство окружающих.

- Не упускайте возможностей. Умение распознавать и использовать возможности отличает людей, работающих над собой.

- Будьте готовы учиться у других.

- Учитесь на своих неудачах и ошибках. Если вы неправы, будьте готовы признать это.

- Получайте удовольствие от своего развития.

Саморегуляция своей целью имеет приведение себя в норму, нормальное состояние, поддержание, в том числе автоматически, постоянства или же изменение по требуемому порядку либо по инициативе самого менеджера, либо адаптивного типа, которое по сути своей сводится к простому приспособлению к имеющейся обстановке.

Алгоритмы саморегуляции можно подразделить на:

- три правила анализа проблем беспокойства: беспристрастный и объективный сбор фактов о проблеме (беспокойство обычно исчезает в свете знания); анализ и осмысление этих фактов, принятие решения; начало действий в целях решения проблемы;

- шесть правил, как преодолеть привычку беспокоиться, прежде чем она одолеет вас: человек, страдающий от беспокойства, должен полностью забыться в работе; не позволяйте себе расстраиваться из-за пустяков; спросите себя: «Каковы шансы того, что событие, из-за которого я беспокоюсь, когда-либо произойдет?»; считайтесь с неизбежным; когда перед вами возникает соблазн продолжать упорствовать в безнадежном деле, установите «ограничитель»; не пытайтесь «пилить опилки» (не повторяйте прошлых ошибок);

- пять правил выработки душевного спокойствия: думайте и ведите себя жизнерадостно и вы почувствуете себя жизнерадостно; не пытайтесь свести счеты с вашими врагами, потому что этим вы принесете себе гораздо больше вреда, чем им; вместо того чтобы переживать из-за неблагодарности, не ожидайте благодарности и делайте добро ради собственной радости; ведите счет своим удачам, а не своим неприятностям; не подражайте другим, а лучше постарайтесь найти себя;

- пять правил, соблюдение которых позволит предотвратить усталость и беспокойство, а также поддерживать высокий тонус и хорошее настроение: отдыхайте, не дожидаясь усталости, и вы прибавите час в день к вашей активной жизни; научитесь расслабляться на работе; расслабляйтесь дома; применяйте трудовые навыки (выполняйте дела в порядке их важности; когда возникает проблема, решайте ее немедленно, если вы располагаете фактами, необходимыми для принятия решения; научитесь организовывать работу, делегировать ответственность и осуществлять контроль); старайтесь трудиться с энтузиазмом.

Цели могут формулироваться с помощью в двух личных документов: жизненном плане и плане карьеры, а процесс нахождения целей осуществляться с помощью четырех ступеней (по Л. Зайверту):

- разработка общих представлений о жизненных устремлениях;

- дифференциация во времени жизненных целей;

- разработка путеводных представлений в профессиональной сфере;

- инвентаризация целей.

Этот подход сочетается с классификацией целей человека, разработанной Энкельманном:

- профессиональные цели;

- личные цели, касающиеся частной жизни;

- цели, связанные с укреплением здоровья;

- цели, связанные с удовлетворением культурных запросов.

Планирование личного времени руководителя имеет своей целью управление и экономию времени посредством разработки плана жизни, качественными параметрами которого являются «смысл жизни», «качество жизни», «уровень жизни», «способ жизнедеятельности» (образ жизни).

Исходное начало планирования — структурирование времени. Планирование времени методом «Альпы» включает в себя следующие стадии:

- первая стадия — составление заданий, перечня основных дел дня и недельного (месячного) плана;

- вторая стадия — оценка длительности акций (проставьте против каждого задания приблизительное время для выполнения, просуммируйте и определите ориентировочно общее время);

- третья стадия — резервирование времени про запас, планом должно быть охвачено не более 60% времени и приблизительно 40% должно быть оставлено в качестве резервного времени;

- четвертая стадия — принятие решений по приоритетам, сокращениям и перепоручению с целью сокращения времени, отведенного на выполнение заданий;

- пятая стадия — контроль и перенос несделанного.

Среди правил эффективного планирования личного времени руководителя можно выделить следующие:

- планирование должно охватывать не более 60% рабочего времени, поскольку каждый день приходится заниматься непредвиденными заранее делами;

- все затраты рабочего времени должны документироваться и перепроверяться, как и на что использованы;

- все невыполненные запланированные задания должны становиться основой для составления плана на следующий временной период;

- планирование личного времени руководителя должно быть регулярным и носить системный характер;

- планироваться должен только тот объем задач, который реально может быть выполнен;

- планы составляются не для успокоения совести, а для достижения личных целей;

- потери времени должны восполняться сразу, лучше дольше поработать, чем позже нагонять;

- планирование личного времени необходимо осуществлять в письменной форме собственного образца;

- в планах должны фиксироваться искомые результаты, а не какие-то действия;

- каждый пункт плана должен иметь четкие временные рамки;

- в плане должны быть установлены приоритеты (степень важности) в выполнении заданий;

- при планировании необходимо отметить, какие задания необходимо выполнить лично, а какие допустимо и целесообразно делегировать другим лицам;

- все непредвиденные дела и посетители являются «поглотителями» личного времени;

- планирование должно охватывать как рабочее, так и свободное личное время руководителя;

- при планировании необходимо учитывать время для подготовительной и творческой работы;

- при планировании время на непродуктивную работу необходимо максимально сокращать;

- планирование личного времени необходимо соотносить с планами начальников, подчиненных, коллег.

Информационный поиск своей целью имеет удовлетворение информационных потребностей руководителя. Личное поведение и деятельность в информационном поле в первую очередь являются следствием применяемых методик рационального чтения и активного слушания. Рациональное чтение помогает лучше справиться с потоком информации, поскольку бессистемное чтение означает потерю времени и пустую трату средств.

Общие советы:

- Сортируйте свой материал для чтения и читайте только то, что вам безусловно нужно для получения информации. Процесс сортировки подчиняется ответам на шесть вопросов: Что мне следовало бы прочитать? Что я обязан прочитать? Что я хочу прочитать? Что я хочу с этим предпринять? Что можно было бы прочитать позднее? Что мне вообще не нужно читать?

- Собирайте небольшие тексты одного (или сходного) профиля для серийной проработки в рабочие блоки и резервируйте в своем недельном плане, по крайней мере, один час для их прочтения.

- Используйте три метода чтения «во время чтения»: ориентирующее чтение (первое общее восприятие содержания, последняя проверка на предмет того, надо ли обрабатывать данный текст, вникать в него); изучающее чтение (поиск, выделение существенного в тексте, определение того, какая информация важна, менее важна или не нужна совсем); обобщающее чтение и критическая оценка прочитанного материала (фиксация основных мыслей, выводов из прочитанного).

Методические рекомендации для совершенствования методики чтения:

- при просмотре и чтении текста думайте о том, какую информацию вы хотите из него получить;

- просмотрите названия глав и разделов, аннотацию, предисловие, вступительные замечания и введение;

- выясните, что именно вы хотели бы прочитать более внимательно;

- не задерживайтесь на примечаниях, частях текста, напечатанных мелким шрифтом, на статистических данных, подробных описаниях и отступлениях;

- прежде всего следуйте смысловому содержанию и идее текста;

- отыскивайте такие используемые автором (соавторами) смысловые указатели, как подзаголовки, выделенные слова, предложения, таблицы;

- указатели в виде следующих слов обращают внимание на наиболее важные вводные замечания, акценты: вводные сигналы («особенно», «следовательно», «поэтому», «тем самым», «так как» и т. п.) указывают на основную или поясняющую мысль; усиливающие сигналы («также», «кроме того», «дополнительно» и т. д.) подчеркивают мысль, которая ранее была уже кратко изложена; изменяющие сигналы («но», «не говоря», «с другой стороны», «однако», «напротив», «несмотря на» и др.) указывают на то, что направление (или тенденция) хода мысли меняется на противоположное;

- опускайте малоинформативные пассажи и замедляйте темп чтения на важных участках текста;

- учитывайте специфику структуры различных текстов: справочные тексты в газетах и журналах важнейшую информацию содержат в начале; в комментариях и высказываниях по какому-либо вопросу существенная информация (выводы) приводится, как правило, в заключительных предложениях; специальные статьи содержат во введении описание проблемы, в основной части — разработку путей ее решения, в заключительной — выводы;

- обрабатывайте текст с помощью разного рода пометок, выписок, указательных знаков и т. п.

Методические правила активного слушания:

- подчиняйте разговор цели поиска нужной информации;

- следите за главной мыслью, не отвлекайтесь на частности;

- сосредоточьтесь на теме монолога собеседника, не перебивайте его без надобности;

- не отвлекайтесь во время разговора;

- не задавайте слишком много вопросов, по одному сюжету достаточно задать один-два вопроса для уточнения сказанного партнером (подчеркивая при этом, что именно вы не поняли);

- используйте одобряющие (поощряющие) и уточняющие краткие реплики, так как чем больше говорящий чувствует одобрение, тем точнее выразит мысль;

- ищите истинный смысл слов собеседника, так как не всю информацию удается вложить в слово, оно дополняется изменениями тональности и окраски голоса, мимикой, жестами, движениями и наклонами тела;

- приспосабливайте темп мышления к темпу речи; плохой слушатель, беседуя с медлительным собеседником, позволяет себе быть рассеянным и даже дремать, что может привести к потере ценной информации;

- научитесь находить самый ценный материал, содержащийся в полученной вами устной информации;

- когда слушаете, делайте соответствующие пометки на бумаге, не полагайтесь на память (это касается и телефонных разговоров).

Организация общения своей целью имеет совершенствование межличностных коммуникаций, достижение большего взаимопонимания с подчиненными, коллегами, руководителями, партнерами, повышение культуры делового общения в организации. Методические правила искусства общения:

- не уходите от ответственности за общение. Помните, в общении участвуют как минимум двое: один — говорит, другой — слушает, причем в роли слушающего каждый должен выступать попеременно;

- проясняйте свои идеи перед началом их передачи. Это означает, что вам необходимо выработать привычку систематически обдумывать и анализировать вопросы, проблемы, решения, которые вы хотите сделать объектами передачи;

- будьте восприимчивы к потенциальным семантическим проблемам, упреждайте появление возможного «семантического шума». Не жалейте сил на то, чтобы исключить из сообщения двусмысленные слова или утверждения. Разговаривайте с партнером на «одном языке». Помните о необходимости учета общности «поля опыта»;

- следите за языком собственных поз, жестов, выражения лица и интонациями. Это необходимо, чтобы не посылать противоречивых сигналов. Чаще старайтесь взглянуть на себя и услышать себя так же, как видит и слышит вас собеседник;

- учитесь распознавать чувства партнера, наблюдая за экспрессивными характеристиками его внешности, прежде всего за выражением глаз, поскольку мимика связана с психическими качествами личности. Следует обращать внимание на движения рук, особенно кистей рук (жестикуляция), на движения и положения тела (пантомимика);

- излучайте эмпатию (пристальное внимание к чувствам других людей, умение поставить себя на их место) и открытость. Активно пользуясь эмпатией при обмене информацией, мы как бы настраиваем соответствующим образом принимающую сторону и одновременно приспосабливаем вариант кодирования и передачи сообщения к партнеру (индивиду или группе) и ситуации; А создавайте в организации климат уважительного отношения и доверия к сотрудникам, в том числе за счет неформальных контактов и структур. Если руководители открыты и честны со своими сотрудниками, последние в общении, в обмене информацией отвечают тем же;

- формируйте стиль общения, опираясь прежде всего на личный авторитет. Эффективное деловое общение — это отношения партнерства;

- бережно обращайтесь со словом. Слово было и остается главным средством коммуникации. Доброе слово руководителя может окрылить подчиненного, пробудить в нем самоуважение, стать важным катализатором социального творчества, в то время как плохое слово — на долгое время травмирует, выбивает из нормальной колеи;

- помните, что главное в культуре общения — уважение к человеку, потребность и способность понять другого.

СТАТЬИ >> МИРОВАЯ ЭКОНОМИКА

Великие кризисы: большой подъем 1860-х годов

Василий Колташов. Продолжение серии статей - "Великие кризисы".

В 1860-х годах в Европе продолжался быстрый рост фабричного производства, развернувшийся в предыдущем десятилетии. Во многих странах создавалось машиностроение. Распространялась механизация ткачества. Вводились новшества в тяжелой индустрии. Благодаря строительству железных дорог промышленные товары вытесняли продукцию кустарей. Увеличивалась товарность мелких крестьянских хозяйств. Возрастала масса рабочих и поднималась их доля в совокупном потреблении. Все большей становилась емкость национальных рынков.

В 1850-1860-х годах Англия ослабила давление на европейские рынки. Для ее промышленности транспортная революция открыла огромные возможности на заокеанских рынках, где конкуренция была слабой. Более дешевая рабочая сила в Европе позволяла с большой выгодой развевать легкую промышленность. Фабрики нуждались в английских машинах. Возросшие потребности в металлах нельзя было удовлетворить за счет развития национальной тяжелой индустрии, не поспевавшей за потребностями. Германию и другие странны английский металл шел в виде машин и инструментов, подвижного состава железных дорог и чугунных рельсов, инструментов и скобяных изделий. Не менее двух третей продукции металлургической промышленности Англии поглотил в 1850-х годах экспорт. К началу 1860-х годов вывозилось уже около 50% выплавляемого черного металла, включая изделия из него.

Массовое расширение основного капитала промышленности и транспорта в 1850-1860 годах создавало большой добавочный спрос. Движение к потребителям и товарам с помощью строительства железных дорог порождало новых потребителей. Англия наращивала вывоз машин и финансировала сооружение железнодорожных линий, содействия тем самым росту заказов для своей индустрии. В 1850-х годах очагом железнодорожного бума стали США, заняв место Британии, где строительство шло медленнее и не порождало прежних спекуляций. Зато возрос экспорт: в 1857-1860 годах внешние рынки поглощали уже 20% всей промышленной продукции (в 1840 году на 5-6% меньше).

Всего в мире за 1848-1858 годы было проложено около 60 тысяч км железных дорог, в 2,5 раза больше чем в 1840-х годах. Примечательно, что во Франции строительство железных дорог в 1849-1851 годах на 2/3 оплачивалось за счет правительства, что являлось антикризисной мерой. В дальнейшем государственные субсидии сократились. Французский капитал взялся финансировать строительство железных дорог во многих странах. В Австрии и Испании он контролировал большие пакеты акций. Однако французская тяжелая индустрия не была в силах через вывоз капитала увеличить экспорт. Она едва справлялась с ростом внутреннего рынка. Превосходство английского машиностроения было бесспорно. В 1847-1857 годах вывоз машин из Англии возрос втрое, с 1,3 до 3,9 млн. фунтов стерлингов. Произошел полный отказ от ограничения экспорта машин. Такая политика не только приносила огромные прибыли, но и тормозила развитие машиностроения в других государствах.

В 1850-х годах тяжелой промышленности Франции и Германии быстро росла и технически обновлялась. Франция увеличивала производство шерстяных и шелковых тканей. Вывоз текстильных изделий за 1847-157 годы увеличился в 2,5 раза (до 712 млн. франков), а кожаных изделий и предметов роскоши утроился, составив 351 млн. франков. В Германии за 1846-1858 годы мощность промышленных паровых машин возросла более чем в пять раз, до 113 тысяч лошадиных сил. Быстро росла легкая промышленность, особенно фабричное хлопкопрядение. К началу 1860-х годов Германия сделалась передовой индустриальной державной, но отставала от Франции. В США в 1850-1857 годах суммарные инвестиции в основной капитал промышленности и транспорта уступали по объему только Англии.

В России росту товарности крестьянских хозяйств способствовала отмена в 1861 году крепостного права. Но большая часть выручки оказывалась в руках помещиков в результате огромных выкупных платежей за феодальные повинности. Доходы помещиков возросли. В 1850-х годах российский экспорт возрос лишь на 15%. Крайне медленно шло железнодорожное строительство. Однако Восточная (Крымская) война 1853-1856 годов ускорила в России концентрацию капитала. Она помогла обогащению военных поставщиков и спекулянтов.

Интенсивное реальное накопление капитала порождало на планете в 1850-1860-х годах стремительное развития банковской системы. За 1851-1857 годы вклады в девяти частных банках Лондона возросли с 18 до 43 млн. фунтов стерлингов. В США за тот же период количество банков увеличилось с 824 до 1416. Их учетно-ссудные операции поднялись с 445 до 684 млн. долларов. Более чем утроилось число эмиссионных банков в Германии (с 9 до 29). В 8 раз выросли учетные операции Прусского банка, а Banque de France утроил учетно-ссудные операции с 1,8 и 5,6 млрд. франков. Всюду наблюдалась экспансия кредита. Учреждалось множество компаний. Особенно активно шли эти процессы накануне кризисов перепроизводства. Первый из них разразился в 1857 году, а второй последовал в 1866 году.

Накануне кризиса 1857 года широкое хождение получили дутые векселя. Под них банками предоставлялись огромные суммы, в то время как товары невозможно было сбыть либо они были переоценены. Одни векселя оплачивались другими. В Европе центром спекуляций и учредительского ажиотажа являлась Франция. Но в Германии также учреждалось немало новых предприятий. В США аналогичные процессы шли с колоссальным размахом. Огромную роль здесь, как и в Европе играл английский капитал. Сама Британия не знала подобного прежнему спекулятивного взлета.

1851 и 1854 годы были временем острых затруднений. В первом случае находил выражение еще слабый подъем после кризиса 1847-1850 годов. 1854 год уже сигнализировал о приближении нового кризиса, отложить который помогла крупномасштабная Восточная война. В годы подъема не только значительно выросла масса рабочих, но также поднялись их доходы. Номинальная зарплата в за 1850-1856 годы в Англии возросла на 16%, во Франции – на 10%, в Германии – на 13%, в США – на 6-7%.

Подготовил мировой кризис 1857 года рост промышленности. Новые и реконструированные старые фабрики вызвали переполнение мирового рынка товарами. Экспансия кредита обеспечила кризису больший размах. Спекуляции сырьем ускорили его приход. Дороговизна фабрикатов затрудняла их сбыт, тогда как требовалось уже снижение цен. Стартовал кризис в США: банкротства железнодорожных обществ повлекли разорение банков. Национальный рынок был переполнен импортными товарами. Осенью 1857 года кризис был уже в Лондоне. Кредит стал дорожать. Последовали банкротства предприятий; во Франции они начались еще в 1856 году.

Спад быстро стал мировым. Однако кризис 1857-1858 годов оказался куда менее разрушительным, чем кризис 1847-1850 годов. Излишки английских товаров были распроданы ко второму полугодию 1858 года. Слабые предприятия ушли с рынка. Цены снизились. Застой в торговле удешевил кредит: учетная ставка Английского банка с 10% в ноябре 1857 года опустилась к февралю 1858 года до 3%, а к декабрю того же года – до 2,5%. Избыток свободных капиталов облегчил обновление основных производственных фондов.

Положение резко изменилось к лучшему. За оживлением последовал новый хозяйственный подъем. Первой ощутила его текстильная промышленность, за ней – металлургия. Выход из кризиса произошел в той же отраслевой последовательности, что и вступление в него. В целом мир преодолел кризис в 1859 году, следуя за Англией – центром мировой экономики. Однако банкротства всюду на планете (особенно в США) нанесли немалый вред английскому капиталу. В годы подъема он повсеместно извлекал прибыль, но в годы кризиса везде нес убытки.

Преодоление кризиса в Англии ускорило расширение вывоза на Восток. Британские войска подавили восстание сипаев в Индии (1857-1858 годы). В 1857 году Ост-Индская компания была ликвидирована, страной стала управлять английская колониальная администрация. Создались новые6 условия для эксплуатации индийского рынка. Поражением Китая завершилась вторая Опиумная война (1856-1860 годы). Англия и Франция добились от Пекина внушительной контрибуции и нового кабального торгового договора. В 1857 году окончилась война Англии с Персией. Британская торговля приобрела новые льготы. Силой военного превосходства Англия сметала преграды на пути ее фабрикатов, что сыграло немалую роль в преодолении кризиса 1857-1858 годов.

Оживлению американской экономики помогло открытие в 1859 году месторождений золота в Колорадо и серебра в Небраске. Началось промышленное освоение нефтяных источников. Во Франции кризис и депрессия затянулись на три года. Страна позже других вступила в фазу хозяйственного подъема. Особенно продолжительный застой пережила черная металлургия. Нехватка колониальных рынков подтолкнула Наполеона ΙΙΙ к их активному поиску. Неудачи на этом пути содействовали кризису бонапартистского режима.

Кризис 1857-1858 годов имел схожие особенности в России и США. Он больно ударил по русской экономике: существенно сократился экспорт, острым оказался биржевой кризис, значительным оказалось падение промышленного производства. Но главная проблема состояла в том, что кризис в России затянулся, углубив социально-политический кризис и сделав уничтожение крепостного права неминуемым. В США кризис также затянулся в ряде отраслей. Докризисный уровень выплавки чугуна был достигнут лишь в 1863 году, когда во всю в стране шла уже гражданская война. Отмена рабства была уже экономически необходима. Вызванные кризисом 1857-1858 годов негативные последствия в Италии подталкивали процесс объединения страны.

В 1860 году циклический подъем приобрел всемирный характер. Важной особенностью его стал хлопковый голод. Гражданская война в США, мировом центре выращивания хлопка (в 1860 году США покрывали 85% европейской потребности в хлопке), привела к взлету цен на это важнейшее промышленное сырье. В 1862-1864 годах ввоз хлопка из южных штатов в Европу сжался до 3-6% его объема 1860 года. Британия вынуждена была начать развивать хлопководство в Индии. Однако уже в 1863 году наблюдалось переполнение колониальных рынков изделиями британской хлопчатобумажной промышленности.

От повышения цен на хлопок выиграли крупные фабриканты, имевшие большие склады. При остановленном производстве капиталисты могли медленно распродавать продукцию по завышенным ценам. Небольшие предприятия закрывались не в одной Англии, но также во Франции, в Германии, Австрии и России. Всюду активизировалась льняная и шерстяная промышленность.

В 1860-е годы невероятно сильно возрос экспорт английского капитала. В 1815-1830 годах он оставлял 75 млн. фунтов стерлингов, в 1830-1854 годах поднялся до 120-165 млн. фунтов стерлингов, а в 1860-1867 годах достиг 260 млн. фунтов стерлингов. Количественные изменения здесь выражали подготовку нового качества мирового капитализма. Франция также наращивала вывоз капитала.

За годы экономического подъема рост железных дорог превзошел все прежние успехи. Центром его являлась Европа. Продолжилась экспансия тяжелых отраслей индустрии. Все больше чугуна выплавляется на минеральном топливе. Его дола поднимается в США с 50 до 75-80%, во Франции с 65 до 85-90% и в Пруссии с 60 до 88%. Производительность доменных печей возрастает более чем вдвое. В 1867 году в Европе имелись уже печи в 2-3 раза производительнее среднеанглийских печей.

Длина железных дорог* (в тыс. км)

* Таблица составлена по данным Stilrmer, Geschichte der Eisenbahnen, Bromberg 1872, S. 58, 60, 91, 149, 211, 212.

Прогрессирует техника, особенно металлургическая. Бессемеровский конвертер (1855 год) и сименс-мартеновская печь (1864 год) сделали выплавку стали более производительной и менее затратной. К концу 1860-х годов получение различных марок стали становится наукой. Военные нужды и машиностроение требуют все больше стали. Чугунные рельсы медленно начинают вытесняться стальными. Машины все более вытесняют ручной труд: в Англии появляются механизированные пекарни и гончарные производства, в США возникают крупные обувные и швейные фабрики, огромные скотобойни. Выпуск вооружений всюду требовал применения новой техники и паровых двигателей. Развивается химическая промышленность. Увеличивается мощность паровых машин, а фабрики становятся крупнее.

Стремительно происходило в 1860-х годах индустриальное развитие Германии и США. Вооруженная борьба Севера и Юга помогла усилению американской индустрии, хотя война и сузила внутренний рынок. Германии для продолжения экономического развития требовалось завершение объединения. Нужен был единый рынок. При этом верхи сознавали угрозу снизу, в особенности со стороны рабочего движения – выросшего за 1860-е годы и создавшего первую в истории собственную партию. Помещики и фабриканты считали революцию крайне опасным инструментом создания единой Германии. В серии войн с Данией (1864 год), Австрией (1866 год) и Францией (1870-1871 годы) страна была объединена сверху.

В 1860-х годах произошло замедление роста производства в Англии и Франции. В Германии и США его темпы возросли. По ряду показателей Германия обогнала Францию, но общее ее отставание от Англии увеличилось. Промышленный выпуск средств производства в Германии за 1860-1867 год увеличился на 45%. Предметов потребления было произведено больше на 24%. В США, несмотря на нарушения из-за войны прежних экономических связей внутри страны, абсолютный прирост производства оказался выше, чем в предыдущем цикле. За 1863-1867 годы производство выросло в 1,5 раза. Производство швейных и сельскохозяйственных машин достигло размеров невиданных в Европе. В разгар войны увеличивался экспорт. Импорт снижался. С 336 млн. долларов в 1860 году он упал до 210 млн. долларов в 1865 году. На рынок хлынуло множество европейских фабрикатов.

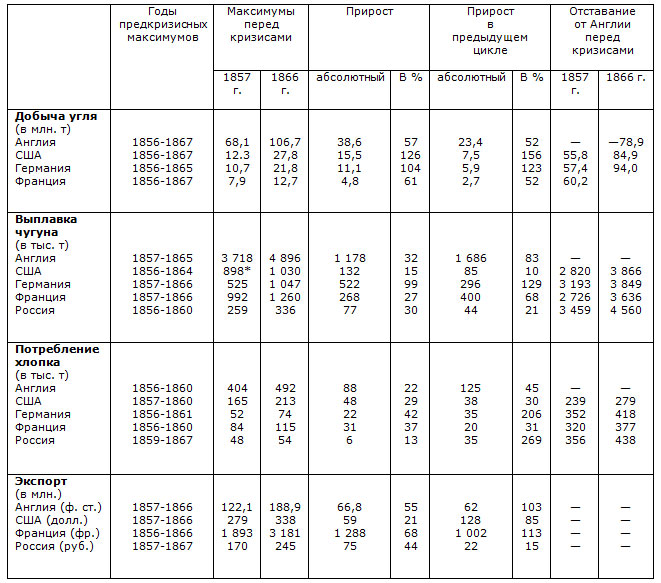

Подъем в цикле 1857—1867 гг.

* По другой оценке выплавка чугуна в США в 1856 г. составила 802 тыс. т. Цифра — 898 тыс. т, по подсчетам Американской федерации металлургов, видимо, более точна. (См. Bolles, Industrial History of the United States, Boston 1881, p. 201, 202.)

Приток иммигрантов в США оставался высоким, что помогало освоению новых земель. В 1862 году был принят закон, позволявший каждому за 10 долларов получить участок в 160 акров. После пяти лет проживания на земле и обработки ее, участок переходил в полную собственность. При взносе 1,25 долларов за акр можно было стать владельцем земли до срока. Неурожаи в Европе в начале 1860-х годов и рост потребности в продовольствии делал сельское хозяйство крайне выгодным. Быстрый рост сельского населения создавал дополнительный спрос на промышленные изделия и ускорял прокладку новых железнодорожных линий. В 1860-1861 годах, сразу после отделению юга, совершился поворот в таможенной политике США. С фритредерской политикой было покончено: с 1860 года пошлины поднялись в 2,5 раза, с 20% стоимости товаров до 50%. Таможенная политика стала протекционистской.

Индустрия России пребывала в застое все время подъема 1859-1866 годов. Правительство шло на уступки иностранным держателям русских бумаг, что дурно сказывалось на становлении промышленности. Ввоз в Россию угля в 1861-1865 годах в 2,5 раза превышал национальную добычу. Значителен был импорт чугуна. В 1867 году он составил 90% от внутреннего производства. Хозяйственный подъем продолжился в Австрии, где вновь обострились национальные противоречия. В Италии экономический рост потребовал объединения страны, что привело к войнам с Австрией в 1859 и 1866 годах. Революция 1860 года в Неаполитанском королевстве позволила югу страны присоединиться к единой Италии.

В Англии за 1857-1867 годы снизились темпы экономического роста. Сократился также абсолютный прирост производства. Однако общее индустриальное превосходство Британии над другими государствами возросло. Английская политика добивалась либерализации торговых правил в Европе. Был подписан ряд торговых договоров, что привело к росту английского экспорта. В особенности он увеличился в 1860-е годы в Германию и Францию. Главным колониальным рынком оставалась для англичан Индия. В целом колонии поглощали порядка 1/3 английского вывоза. Немало товаров отправлялось в зависимые страны. В целом темпы роста мировой промышленности за 1860-е годы снизились по сравнению с 1850-ми годами. Однако сложились условия для завершения эпохи британского промышленного господства.

Базой мирового экономического подъема 1860-х годов было расширение основного капитала. Затруднение развития хлопчатобумажной отрасли не привело к остановке экономического роста. Напротив, продолжалось расширение глобального рынка, рос совокупный спрос класса рабочих и потребление буржуазии. Большого масштаба достигало коммунальное строительство. Приход нового кризиса предваряли прежние симптомы: учредительство, взлет спекуляций и увеличение кредита, что указывало на превосходство капитала над возможностями товарного сбыта. Биржевые спекуляции накануне кризиса 1866 года, однако, не достигли масштаба перед предшествующим кризисом.

Рабочее движение в 1860-х годах всюду в мире набирало силу. Более острой проблема стала безработица. На ее рост повлияло разорение многих мелких производителей. Заработная плата квалифицированных рабочих всюду выросла. В Англии средняя зарплата была в 1860-х годах на 10% выше, чем в 1850-е годы. Однако увеличение производства предметов потребления опережало рост доходов трудящихся. Мешали улучшению жизни рабочих в Европе и высокие цены на продукты. Этим ограничивался рост потребления рабочими промышленных изделий.

Экономический кризис был уже не за горами. Великий подъем подходил к концу. Но, прежде чем случилась очередная великая катастрофа, мир пережил еще один спад и один короткий период роста.

- Авторская колонка Василия Колташова

- Великие кризисы в истории мировой экономики, серия статей

- Великие кризисы: большой подъем 1850-х годов

- Кризис 1847-1850 годов

- Предпосылки кризиса 1847-1849 годов

- Дорога к «Весне народов»: 1820-1840-е годы.

- Великие кризисы. Кризис 1770-1780-х годов.

- Великие кризисы. На пути к 1810 году.

- Великие кризисы. Кризис 1810-1820 годов.