СТАТЬИ >> ИНВЕСТИЦИОННЫЙ МЕНЕДЖМЕНТ

Особенности оценки стоимости инновационных проектов

Какова стоимость нашего инновационного проекта? Чаще всего данный вопрос задается, когда требуется оценить, способен ли проект окупить свои затраты. В некоторых случаях расходы на наладку производства могут быть уже понесены, и необходимость определить стоимость проекта может быть обусловлена условиями сделки по приобретению или «трансформации стоимости». В любом случае стоимость проекта зависит от рыночных условий, от хода работ по его реализации, а также перспектив.

Эта стоимость должна учитывать гибкость менеджеров, которые могут в будущем изменить свое решение относительно необходимости продолжать работу над проектом. Например, чтобы избежать убытков менеджеры могут отказаться от проекта, если у него появляются неблагоприятные экономические перспективы, принимая во внимание текущее состояние проектных работ и рыночные условия. Если возможностьиспользования реального опциона в нашей оценке не учитывается, это может привести к преуменьшению доходности проекта и потере инвестиционной возможности, создающей стоимость. Важнейшая особенность метода реальных опционов — его способность учитывать быстро меняющиеся экономические условия, в которых функционирует предприятие, что имеет особое значение в текущей ситуации в мировой экономике.

В то же время, как правило, в основе любой оценки стоимости проектов лежит именно метод дисконтирования денежного потока, несмотря на то, что метод имеет свои особенности, и может не подходить для анализа в условиях неопределенности.

Преимуществами доходного подхода является его универсальность и теоретическая обоснованность. Данный подход позволяет определить стоимость актива (рыночную, инвестиционную и пр.) в соответствии с типом совершаемой трансакции и задачами оценки, а также дает возможность учитывать будущие доходы, ожидания и экономическое устаревание путем учета механизма экономической амортизации.

Основной недостаток доходного подхода — трудоемкость и сложность получения необходимой исходной информации для расчетов. Применение данного подхода затруднено, так как сложно оценить уровень будущих доходов, который сторона, реализующая проект, сможет получить. При этом информация о будущих доходах носит вероятностный, неопределенный характер.

Недостатки метода дисконтирования денежных потоков могут оказывать незначительный эффект на результаты оценки, однако использование метода часто становится источником ошибок при оценке рискованных инвестиционных возможностей, где связь с неопределенностью и необходимостью принятия решения уже является характеристикой проекта и определяет его стоимость.

На практике используются различные модификации данного метода. В частности, для получения оценки компании вместо учета риска проекта в ставке дисконтирования, учет рисков идет в денежных потоках: ожидаемые денежные потоки «взвешиваются» в соответствии со специфическими рисками бизнеса. Так, специфические риски биотехнологических компаний связаны с процессом прохождения этапов развития реализуемого биотехнологического проекта (в процессе разработки фармакологических препаратов (лекарств) в качестве главных этапов выделяют несколько фаз клинических испытаний). При этом ставка дисконтирования учитывает только риски проектов, в которых все этапы пройдены.

Применение доходного подхода представляется наиболее обоснованным, так как стоимость проекта заключается именно в его способности генерировать будущие денежные потоки. Кроме того, важность представляют риски, связанные с этими денежными потоками.

Если рассмотреть в качестве дополнения к методу дисконтирования денежных потоков метод реальных опционов, то в общем виде реальный опцион можно представить, как возможность совершения того или иного действия (в нашем случае возможность реализации инновационного проекта), которой обладают юридические или физические лица. Это возможность, которой не могут обладать другие и поэтому имеющая ценность: возможность начать производство продукта (обладание реальным опционом) имеет определенную стоимостью. Данная возможность обладает стоимостью только в том случае, если существует вероятность того, что совокупные выгоды от реализации этой возможности превысят совокупные издержки на эту реализацию (если такая вероятность равна нулю, то реальный опцион не обладает стоимостью). Метод реальных опционов позволяет определить стоимость таких возможностей.

Опцион на прекращение (продажу) проекта обладает ценностью, поскольку ликвидационная стоимость служит нижним пределом стоимости проекта. Проект, который можно прекратить, стоит дороже такого же проекта, но не дающего данной возможности. Стоимость опциона в данном случае – стоимость инновационного проекта. Цена исполнения опциона — стоимость реализации инвестиционного проекта (в случае с инновационным проектом — это совокупные расходы по производству продукта). Базисный актив — товары (работы, услуги), реализация (оказание, выполнение) которых и принесет предполагаемый доход от инвестиционного проекта. Дата исполнения опциона — дата, до которой еще есть возможность реализовать проект с предполагаемой отдачей.

Метод реальных опционов применяется, когда стоимость рассчитанная «традиционными» подходами — отрицательная или близкая к нулю величина или компания не обладает материальными активами.

Оценка стоимости проекта, возможно, является наиболее важным этапом в выборе проекта (помимо технического, маркетингового анализа), поскольку именно на данном этапе у проекта появляются финансовые параметры.

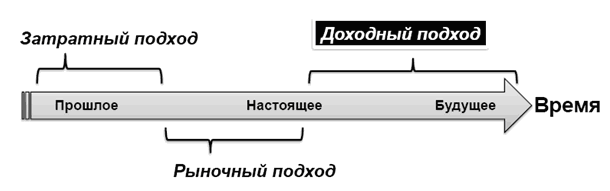

Основные характеристики базовой концепции оценки стоимости инновационных проектов можно представить в виде следующей таблицы:

Таблица 2.

|

Параметр |

Доходный подход |

Рыночный подход |

Затратный подход |

|

Сущность подхода |

|

|

|

|

Особенности методов |

|

|

|

|

Использование |

Основной метод, используемый для оценки стоимости инновационных проектов. Как правило, используются данные бизнес-планов, связанные с бизнес-стратегией (т.е. фактически используется для оценки проекта в случае, если есть хорошие знания целевого рынка) |

Используется для сравнимых объектов |

Может использоваться отдельно для определения гибкости стратегии компании в отношении стоимости проекта, а также в качестве стартовой оценки стоимости. Использование для проектов, запускающих относительно молодую технологию, чье использование и коммерциализация еще не начались (т.е. нет достоверных данных о продажах). |

|

Допущения |

Риски и неопределенности, присущие инновационному проекту, учитываются при определении ставки дисконтирования в рамках доходного подхода. |

Рыночные условия стремятся привести рыночную цену в равновесное положение, а рыночная цена — это справедливая рыночная стоимость после корректировки на трансакционные издержки и риски. |

Стоимость актива соответствует издержкам, которые владелец потратил на создание или приобретение актива |

|

Минусы |

|

|

|

|

Плюсы |

Всегда высокий уровень достоверности (на момент оценки) |

Простая теоретическая применимость. |

Помогает решить проблему дефицита информации (в том числе относительно будущих периодов) проблемы неопределенности (доступность данных из отчетности) |

Рисунок 2.

Другие традиционные подходы больше применяются в отношении оценки нематериальных активов проекта. Они базируются на оценке экономической жизнеспособности и выгодах, которые активы могут принести компании.

Многие финансовые специалисты в области оценки, такие как Том Копеланд и Асват Дамодаран, выступают за применение мультисценарного подхода к оценке высокотехнологичных стратапов. Различные венчурные предприятия (к которым относятся инновационные проекты) отличаются последовательностью промежуточных этапов, которые могут произойти, а могут и не произойти, и таким образом оценка будет зависеть от вероятности наступления следующего этапа. Эта неопределенность, как правило, вызывает необходимость более комплексного, мультисценарного анализа и большей креативности со стороны оценщика. Кроме того, при оценке стартапа может иметь значение, используем ли мы денежный поток или чистый доход, поскольку денежный средства с большей вероятностью иссякнут у стартапа, чем у зрелой компании.

Так или иначе, главным, чем стоит руководствоваться инвесторам при выборе методов оценки — это наличие информации и соответствующих кадров, которые могут грамотно эту информацию использовать в целях наиболее прибыльного вложения средств.

1. Пороговая рентабельность - в оценке инвестиционных проектов: минимальный ожидаемый уровень доходности, при котором инвестиционный проект может быть принят к реализации; обычно этот уровень соответствует средневзвешенной стоимости капитала фирмы-инвестора.

Читайте также: