СТАТЬИ >> ИНВЕСТИЦИОННЫЙ МЕНЕДЖМЕНТ

На чем зарабатывают инвесторы в 2023-м, и как вам делать то же самое

Задумываясь над тем, какие варианты для сохранения и приумножения накоплений остались у российского инвестора сегодня, осознаёшь, что выбор у нас небольшой:

- DeFi ресурсы. Это цифровая валюта, участие в криптостартапах. Здесь важно хорошее понимание нюансов рынка.

- Инвестиции в драгметаллы. Для сохранения капитала на долгий срок физическое золото (слитки и монеты) — лучший актив.

- Недвижимость. Спрос на нее есть всегда: людям нужно где-то жить.

Но в 2023 году больше не получится купить первый попавшийся объект и заработать на нём. Такая стратегия больше не работает.

Прибыль приносят объекты, купленные по цене ниже рынка и, желательно, с минимальными собственными вложениями. Например, варианты по акциям с начальным платежом в 10–15%. Правда такие сделки редко доходят до рынка, обычно их разбирают «среди своих».Входить в них стоит только с проверенными людьми и точно рассчитав потенциальную прибыль. В идеале нужно иметь в окружении людей, которые помогут эту недвижимость выгодно продать.

Есть беспроигрышный вариант — самому разобраться в стратегиях современного рынка недвижимости, научиться выбирать перспективные варианты, параллельно окружив себя теми, кто откроет доступ к редким прибыльным сделкам и поможет привлечь капитал для покупки инвестиционного объекта.

Сделать это можно на курсе «Активы. Недвижимость». Курс — результат совместной работы Евгения Ходченкова и других экспертов, сколотивших капитал «на кирпичах».

«Активы. Недвижимость» — полная база знаний и практических навыков, связанных с подбором, покупкой, продажей, арендой инвестиционной недвижимости и привлечением капитала для этого + поддержка опытных инвесторов-практиков + доступ в закрытый ТГ-канал с уникальными сделками.

Выбирайте тариф по ссылке и зарабатывайте на недвижимости, используя рабочие и проверенные стратегии.

ПОСМОТРЕТЬ ВАРИАНТЫ ЗАПИСИ НА КУРС И ЗАРАБОТАТЬ НА НЕДВИЖКЕ >>

Также обращаем ваше внимание на интересный вебинар про покупку квартиры: КАК КУПИТЬ КВАРТИРУ БЕЗ ВЛОЖЕНИЙ И ПОЛУЧАТЬ ПАССИВНЫЙ ДОХОД. И ЕЩЁ 6 СТРАТЕГИЙ ИНВЕСТИЦИЙ В НЕДВИЖИМОСТЬ В 2023 Г.

СТАТЬИ >> ИНВЕСТИЦИОННЫЙ МЕНЕДЖМЕНТ

Формула финансовой свободы

Если коротко, формула успеха в любом деле выглядит примерно так.

10% знаний + 40% мышления + 50% окружения.

Успех в финансах — не исключение. Вот как эта формула работает здесь.

- 10% — знания. Разбираемся, как формируется привычка грамотно распоряжаться деньгами, и подкрепляем теорию ежедневной практикой.

- 40% — мышление. Меняем внутренние убеждения и негативные установки подсознания.

- 50% — окружение. Важно заручиться поддержкой тех, чьи ценности схожи с вашими и кто умеет сохранять и приумножать накопления.

Формулу нам подсказал успешный инвестор и предприниматель Евгений Ходченков. Ее же он использует в своем инвестклубе «Активы», в котором инвесторы увеличивают прибыль в разы за несколько месяцев.

Как это реализовано в «Активах»:

ЗНАНИЯ. Все резиденты клуба имеют доступ к базе знаний сообщества «Город Инвесторов». В базу знаний входят десятки курсов и мастерклассов. А еще они первыми узнают о редких прибыльных сделках, которые не доступны для остального рынка. Участие в них позволяет получить прибыль х2, х4 и даже х 10

МЫШЛЕНИЕ. Регулярно эксперты в области финансов, экономики, личностного роста проводят для резидентов клуба закрытые вебинары и мастерклассы. Сам Евгений открыто показывает свои закупки в инвестпортфели, рассказывает, почему делает ставку на тот или иной актив.

ОКРУЖЕНИЕ. «Активы» — сообщество успешных предпринимателей, которые вместе идут к своим финансовым целям, поддерживают друг друга. Каждый резидент всегда может обратиться к куратору — более опытному эксперту. Участники клуба регулярно встречаются на закрытых бизнес-ужинах, вместе путешествуют.

У вас есть возможность стать частью инвестиционного клуба "Активы", получить поддержку личного куратора и специальный набор инвестиционных инструментов для быстрого кратного роста в доходах. Для этого просто выберите свою клубную карту по ссылке:

Если есть затруднения в выборе формата участия под ваши личные нужды, запишитесь на консультацию с куратором клуба — это бесплатно и ни к чему вас не обязывает!

Сомневаетесь, пройдите бесплатный вебинар "Формула финансового прорыва" и познакомьтесь с клубом.

СТАТЬИ >> ИНВЕСТИЦИОННЫЙ МЕНЕДЖМЕНТ

Тинькофф Инвестиции стал самым популярным брокером среди частных инвесторов

Лицензию на брокерскую и депозитарную деятельность Тинькофф Инвестиции получили совсем недавно, в начале 2018 года. До этого компания работала через «БКС брокер».

Лицензию на брокерскую и депозитарную деятельность Тинькофф Инвестиции получили совсем недавно, в начале 2018 года. До этого компания работала через «БКС брокер».

За столько короткое время, по данным Московской бирже, на март 2020 года Тинькофф Инвестиции выбились в лидеры по числу активных клиентов (195625 участников), опередив таких гигантов как Сбербанк, ВТБ и БКС.

Этому способствовало прежде всего ориентированность компании на создание максимально удобных условий торговли для любого типа инвесторов. Приложение Тинькофф Инвестиции настолько простое и удобное, что им может легко пользоваться даже домохозяйка. Купить акции через Тинькофф Инвестиции не сложнее, чем заказать пиццу через приложение.

Поначалу отзывы профессиональных инвесторов были по большей части критичными из-за небольшого числа доступных ценных бумаг. Но теперь стал доступен тариф «Премиум», который удовлетворяет все потребности профессиональных инвесторов.

За что еще Тинькофф Инвестиции заслужил много лестных отзывов от клиентов, вложивших через него деньги в акции и облигации, так это регулярные акции, по которым новые клиенты могут получить бонусы в размере до 20 000 рублей.

В настоящее время действует бонус для новых клиентов «акция в подарок от Тинькофф Инвестиции». По ней каждый получает одну акцию стоимостью до 20 000 рублей за открытие брокерского счета по пригласительной ссылке.

Кроме этого, каждому новому клиенту Тинькофф Инвестиции предлагает купить одну из трех акций на выбор и компенсировать убыток, если в течении 30 дней ее цена упадет.

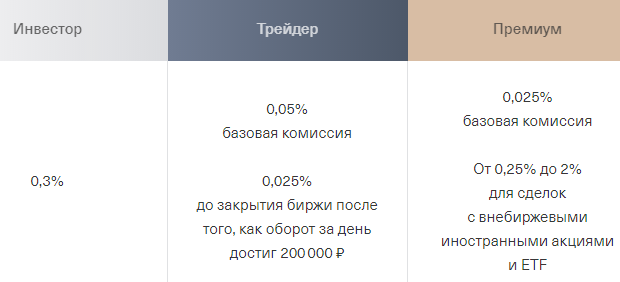

Тарифы Тинькофф Инвестиции максимально простые и прозрачные. При открытии счета присваивается минимальный тариф «Инвестор» для начинающих, по которому не предусмотрено никаких регулярных платежей. Вы платите только комиссию за сделку – 0,3%.

Среди преимуществ Тинькофф Инвестиции можно выделить следующие:

- Удобство ввода и вывода денег. Все делается через дебетовую карту "Тинькофф Блэк".

- Можно открыть брокерский счет не выходя из дома и сразу начать торговать.

- Есть возможность установить "тэйк-профит" и "стоп-лосс".

- Можно открыть ИИС и получить налоговый вычет.

- Можно купить валюту от 1 единицы.

- Простые условия торговли и прозрачные комиссии.

- Подарки для клиентов.

Если вы решили начать торговать на бирже, то Тинькофф Инвестиции идеальный вариант.

Подробнее об условиях открытия счета и порядке торговли читайте по ссылке.