СТАТЬИ >> ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Различия и взаимосвязь управленческого и финансового учета

Между управленческим и финансовым учетом существуют различия, обусловленные целями учета. Одни хозяйственные операции в финансовом и управленческом учете отражаются совершенно одинаково, другие же требуют различного отражения. Несмотря на различия, управленческий и финансовый учет — взаимно связанные подсистемы бухгалтерского учета организации. Рассмотрим основные различия между управленческим и финансовым учетом, а также взаимосвязь областей бухгалтерского и управленческого учета предприятия.

Управленческий учет — это комплексная система учета, планирования, контроля, анализа информации о доходах и расходах и результатах хозяйственной деятельности организации в необходимых аналитических разрезах, необходимой для оперативного принятия различных управленческих решений в целях оптимизации финансовых результатов деятельности организации в краткосрочной и долгосрочной перспективах.

Основные цели управленческого учета:

- выработка рекомендаций на будущее на основе анализа происшедших явлений;

- обеспечение менеджеров организации информацией для принятия объективных, оперативных управленческих решений.

Система управленческого учета позволяет:

- иметь объективную и качественную информацию о себестоимости каждого вида продукции, выпускаемой предприятием;

- анализировать отклонения от запланированных результатов и выявлять причины отклонений;

- выявлять резервы повышения эффективности деятельности организации;

- обеспечивать контроль наличия и движения имущества, материальных, денежных и трудовых ресурсов;

- использовать достаточно гибкую систему ценообразования с учетом информации о таких же видах продукции, выпускаемых другими производителями;

- производить конкурентоспособную продукцию, цена которой может быть уменьшена за счет снижения определенных видов издержек;

- принимать обоснованные и эффективные управленческие решения, позволяющие значительно увеличить прибыль предприятия за счет снижения доли издержек, и т. д.

Источниками информации в управленческом учете являются:

- учетная информация (бухгалтерская отчетность — отражает и обобщает хозяйственные средства и операции; статистическая отчетность — отражает количественно и качественно совокупность экономических явлений и процессов; оперативная отчетность — применяется в отдельных подразделениях организации для текущего управления; выборочная отчетность — служит для углубления и детализации некоторых показателей отчетности). Учетная информация составляет 20-30% от всей информации управленческого учета;

- внеучетная информация — материалы внутриведомственной и вневедомственной ревизии, внешнего и внутреннего аудита, лабораторного и врачебно-санитарного контроля, проверок налоговой службы, постоянно действующих производственных совещаний, собраний трудовых коллективов, печати; объяснительные и докладные записки; переписка с вышестоящими организациями, финансовыми и кредитными организациями; материалы, получаемые в результате личных контактов с исполнителями;

- планово-нормативная информация, содержащаяся в производственных паспортах, ценниках, прейскурантах, справочниках, и т.п.

Между управленческим и финансовым учетом существуют различия, обусловленные соответствующими целями учета, основные из них представлены в табл. 1.

Таблица 1. Основные различия между управленческим и финансовым учетом

| Управленческий учет | Финансовый учет |

| 1. Цель учета | |

| Подготовка информации для менеджеров организации для принятия ими объективных управленческих решений. | Подготовка информации для сопоставления затрат с доходами для определения прибыли организации. |

|

2. Соблюдение юридических требований |

|

| Информация подготавливается, если выгода от ее использования больше, чем затраты на ее сбор. | Законом предусмотрено, например, что руководство открытых акционерных обществ обязано предоставлять финансовые отчеты независимо от их желания. |

| 3. Степень точности информации | |

| Информация подготавливается в сжатые сроки, носит приближенный характер. | Данные отчетности должны быть более точными, иначе это может вызвать недоверие внешних пользователей к публикуемым отчетам организаций. |

| 4. Масштаб учета | |

| Информация подготавливается по каждой структурной единице организации. | Информация характеризует деятельность организации в целом. |

| 5. Принципы учета | |

| Информация подготавливается в форме, наиболее приемлемой и удобной для руководства организации, по правилам, удобным для него. | Информация должна соответствовать нормам и требованиям законодательства и установившейся практике учета. |

| 6. Привязка ко времени предоставления информации | |

| Информация носит характер прогноза, характеризует деятельность организации на перспективу с учетом состояния за прошедшее время. | Информация характеризует уже свершившиеся операции и хозяйственные факты, показывает, как это было. |

| 7. Частота подачи информации | |

| Информация подготавливается по мере необходимости, может составляться ежедневно, еженедельно, ежемесячно. | Информация готовится раз в год (полугодие, квартал). |

| 8. Используемые измерители | |

| Информация может быть представлена как в денежных, так и неденежных измерителях. | Информация представляется в денежных единицах в российской валюте — рублях. |

| 9. Группировка затрат | |

| Затраты группируются по носителям в разрезе статей калькуляции, что позволяет определить, где и на что израсходованы ресурсы. Перечень статей организация устанавливает самостоятельно. | Затраты группируются по экономическим элементам, что позволяет определить результат по обычным видам деятельности. Перечень статей установлен Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99. |

| 10. Основной объект учета | |

| Структурные подразделения. Руководители подразделений несут ответственность за результаты их работы. | Организация в целом. Руководители организации несут ответственность за результаты работы всей организации. |

| 11. Степень открытости информации | |

| Является коммерческой тайной, не подлежит публикации, носит конфиденциальный характер. | Не является коммерческой тайной. Является открытой, публичной, может заверяться независимыми аудиторами. |

| 12. Пользователи информации | |

| Пользователями являются менеджеры и работники организации. | Пользователи внешние. |

| 13. Базисная структура | |

| Структура информации зависит от запросов и степени их детализации пользователей. | Финансовый учет строится на основополагающем балансовом уравнении: А = К + О, где в левой части уравнения имущество организации, т.е. ее активы — А, а в правой — источники его покрытия: К — собственный капитал организации, О — обязательства организации. |

| 14. Методика расчета финансовых результатов | |

| Прибыль рассчитывается как разность между выручкой от реализации продукции (работ, услуг) и ее полной себестоимостью; «маржинальный доход» рассчитывается согласно международным стандартам бухгалтерского учета, а при составлении финансовой отчетности это запрещается | Возможны два варианта расчета прибыли: 1) стандартный: как разность между выручкой от реализации продукции (работ, услуг) и ее полной себестоимостью; 2) современный: как разность между выручкой от реализации продукции, ее производственной себестоимостью и периодическими расходами (отражаются на счете 26 «Общехозяйственные расходы»). |

| 15. Связь с другими дисциплинами | |

| Использует методы микроэкономики, финансов, экономического анализа, математической статистики, оптимизации и т. д. | Использует только собственные методы. |

Несмотря на различия, управленческий и финансовый учет — взаимно связанные подсистемы бухгалтерского учета организации. Общими для них являются:

- единые объекты учета;

- единый подход к выбору целей и задач учета;

- общепринятые принципы учета;

- однократное ведение первичной информации для составления отчетности;

- информационная база учета используется для принятия управленческих решений;

- использование общих методов (документация, инвентаризация, оценка и калькуляция, группировка объектов учета, отчетность подразделений, внутренняя и внешняя отчетность организации).

Исходя из этого, одни хозяйственные операции в финансовом и управленческом учете отражаются совершенно одинаково, другие же требуют различного отражения. При этом альтернативный подход позволяет получать данные для управленческого учета на основании показателей финансового учета с дополнением или удалением соответствующих поправочных бухгалтерских записей по тем позициям, по которым принципы отличаются. Операции по дополнению или удалению поправочных записей могут выполняться управленческим бухгалтером в конце отчетного периода. Примеры таких операций и взаимосвязь между финансовым и управленческим учетом приведены в табл. 2.

Таблица 2. Взаимосвязь областей бухгалтерского и управленческого учета предприятия

| Область бухгалтерского учета | Комментарий необходимости поправки | Примерная база поправочной бухгалтерской проводки | Бухгалтерская проводка в управленческом учете |

| Начисление износа по основным средствам. | Методы и нормы финансового учета не отражают реального способа переноса стоимости основных средств на конечный продукт, производимый организацией. | Сумма разницы между износом, начисленным по методам и нормам налогового и управленческого учета. | Дебет — Кредит «Износ основных средств»; Кредит — Дебет «Накопленный износ по основным средствам». |

| Отражение стоимости основных средств в учете (по первоначальной, текущей рыночной). | Из-за несоответствия стоимости, по которой основные средства отражаются в финансовом учете, и реальной стоимости основных средств. | Сумма разницы между первоначальной и его текущей (рыночной) стоимостью приобретенного основного средства. | Дебет — Кредит «Основные средства»; Кредит — Дебет «Капитал». |

| Начисление амортизации по нематериальным активам. | Методы и нормы финансового учета не отражают реального шаблона переноса стоимости нематериальных активов на конечный продукт, производимый организацией. | Сумма разницы между износом, начисленным по методам и нормам финансового учета и управленческого учета. | Дебет — Кредит «Износ нематериальных активов»; Кредит — Дебет «Накопленный износ по нематериальным активам» |

| Отражение стоимости нематериальных активов в учете (по первоначальной, текущей рыночной). | Несоответствие стоимости, по которой нематериальные активы отражаются в финансовом учете, и реальной стоимостью нематериальных активов. | Сумма разницы между первоначальной стоимостью приобретения нематериального актива и его текущей рыночной стоимостью. | Дебет — Кредит «Нематериальные активы»; Кредит — Дебет «Капитал» |

| Отражение стоимости запасов (по наименьшей стоимости приобретения или текущей рыночной стоимости). | Искажение стоимости запасов, находящихся на балансе организации, если текущая рыночная стоимость запаса ниже стоимости приобретения. | Сумма разницы между стоимостью приобретения запасов и их текущей рыночной стоимостью. | Дебет — Кредит «Запасы», Кредит — Дебет «Капитал» |

| Создание резерва под медленно движущиеся запасы (в части материалов, НЗП, готовой продукции). | Искажение стоимости запасов, находящихся на балансе организации, в случае медленного продвижения запасов. | Процент от балансовой стоимости запасов. | Дебет — Кредит «Создание резерва под медленно движущиеся запасы», Кредит — Дебет «Расходы по созданию резерва под медленно движущиеся запасы». |

| Создание резерва под сомнительную дебиторскую задолженность. | Искажение реальной стоимости дебиторской задолженности, находящейся на балансе организации, в случае наличия просроченной дебиторской задолженности, по которой есть риск неполучения оплаты. | Процент от суммы дебиторской задолженности. | Дебет — Кредит «Создание резерва по сомнительной дебиторской задолженности»; Кредит — Дебет «Расходы по созданию резерва по сомнительной дебиторской задолженности». |

| Создание резерва предстоящих расходов и платежей | Искажение реальной кредиторской задолженности и расходов отчетного периода в случае отражения кредиторской задолженности только при наличии счета-фактуры | Сумма реально полученных товарно-материальных ценностей и услуг, по которым отсутствуют расчетные документы поставщика | Дебет — Кредит «Создание резерва под предстоящие расходы и платежи»; Кредит — Дебет «Расходы по созданию резерва под предстоящие расходы и платежи» |

| Создание резерва по гарантийному обслуживанию. | Расходы по гарантийному обслуживанию готовой продукции относятся не к периоду, в котором они фактически возникают, т.е. предъявляются покупателем, а в момент выпуска готовой продукции. | Определенная сумма на единицу готовой продукции, умноженная на количество выпущенных единиц готовой продукции | Дебет — Кредит «Создание резерва под гарантийное обслуживание»; Кредит — Дебет «Расходы по созданию резерва под гарантийное обслуживание». |

СТАТЬИ >> ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Управление привлечением банковского кредита

Многообразие видов и условий привлечения банковского кредита определяют необходимость эффективного управления этим процессом на предприятиях с высоким объемом потребности заемных финансовых средств. При необходимости их выделяют в самостоятельный вид финансового управления. В процессе оценки условий банковского кредитования используется специальный показатель — «грант-элемент», позволяющий сравнивать стоимость привлечения финансового кредита. Расчет этого показателя осуществляется следующим образом.

В составе финансового кредита, привлекаемого предприятиями для расширения хозяйственной деятельности, приоритетная роль принадлежит банковскому кредиту. Этот кредит имеет широкую целевую направленность и привлекается в самых разнообразных видах. В последние годы в кредитовании предприятий принимают участие не только отечественные, но и зарубежные банки (особенно в кредитовании совместных предприятий с участием иностранного капитала).

Под банковским кредитом понимаются денежные средства, предоставляемые банком взаймы клиенту для целевого использования на установленный срок под определенный процент.

Многообразие видов и условий привлечения банковского кредита определяют необходимость эффективного управления этим процессом на предприятиях с высоким объемом потребности в этом виде заемных финансовых средств. В этом случае цели и методы привлечения заемного капитала конкретизируются с учетом особенностей банковского кредитования, выделяясь при необходимости в самостоятельный вид финансового управления. Такое управление осуществляется по следующим основным этапам.

Этапы управления привлечением банковского кредита

- Определение целей использования привлекаемого банковского кредита.

- Оценка собственной кредитоспособности.

- Выбор необходимых видов привлекаемого банковского кредита.

- Изучение и оценка условий осуществления банковского кредитования в разрезе видов кредита.

- «Выравнивание» кредитных условий в процессе заключения кредитного договора.

- Обеспечение условий эффективного использования банковского кредита.

- Организация контроля за текущим обслуживанием банковского кредита.

- Обеспечение своевременной и полной амортизации суммы основного долга по банковским кредитам.

1. Определение целей использования привлекаемого банковского кредита. Так как различные виды банковского кредита в полной мере могут удовлетворить весь спектр потребностей предприятия в заемных средствах (в этом проявляется универсальность банковского кредита), цели его использования вытекают из общих целей привлечения заемного капитала.

2. Оценка собственной кредитоспособности. Разрабатываемая предприятием политика привлечения банковского кредита должна корреспондировать по основным своим параметрам с соответствующими параметрами кредитной политики банков. Для того, чтобы предприятие могло определить базу переговоров с банками об условиях кредитования, оно должно предварительно оценить уровень своей кредитоспособности.

В современной банковской практике оценка уровня кредитоспособности заемщиков при дифференциации условий их кредитования исходит из двух основных критериев:

- уровня финансового состояния предприятия;

- характера погашения предприятием ранее полученных им кредитов — как процентов по ним, так и основного долга.

Уровень финансового состояния предприятия оценивается системой финансовых коэффициентов, среди которых основное внимание уделяется коэффициентам платежеспособности, финансовой устойчивости и рентабельности.

С этих позиций предприятие должно оценивать уровень своей кредитоспособности при необходимости получения кредита в банках.

Результаты оценки кредитоспособности получают свое отражение в присвоении заемщику соответствующего кредитного рейтинга (группы кредитного риска), в соответствии с которым дифференцируются условия кредитования. Уровень этого кредитного рейтинга предприятие может предварительно определить самостоятельно, руководствуясь соответствующими методами его оценки коммерческими банками.

3. Выбор необходимых видов привлекаемого банковского кредита. Этот выбор определяется в основном следующими условиями:

- целями использования кредита;

- периодом намечаемого использования заемных средств;

- определенностью сроков начала и окончания использования привлекаемых средств;

- возможностями обеспечения привлекаемого кредита.

В соответствии с установленным перечнем видов привлекаемого кредита предприятие проводит изучение и оценку коммерческих банков, которые могут предоставить ему эти виды кредитов. Оценка таких банков проводится лишь по привлекательности их кредитной политики; рейтинг банка, рассчитанный по другим показателям его деятельности, в данном случае не является определяющим и может служить лишь вспомогательным ориентиром при его оценке.

4. Изучение и оценка условий осуществления банковского кредитования в разрезе видов кредитов. Этот этап формирования политики привлечения банковских кредитов является наиболее трудоемким и ответственным в силу многообразия оцениваемых условий и осуществления многочисленных расчетов.

Состав основных кредитных условий, подлежащих изучению и оценке в процессе привлечения банковского кредита:

- валюта кредита

- уровень кредитной ставки

- форма кредитной ставки

- вид кредитной ставки

- условия выплаты процента

- условия погашения (амортизации)основного долга

- формы обеспечения кредита

- предельный размер кредита

- предельный срок кредита

Основными условиями, повышающими стоимость банковского кредита и снижающими реальный размер используемых предприятием кредитных средств, являются:

- применение в расчетах кредитного процента учетной (дисконтной) ставки;

- авансовый платеж суммы процента по кредиту;

- частичная амортизация суммы основного долга на протяжении кредитного периода;

- хранение определенной суммы привлеченных кредитных средств в форме компенсационного остатка денежных активов.

Эти неблагоприятные для предприятия условия банковского кредитования должны быть компенсированы ему путем снижения уровня используемой кредитной ставки по сравнению со среднерыночным ее уровнем (по аналогичным видам кредитов).

В этих целях в процессе оценки условий осуществления банковского кредитования в разрезе видов кредитов используется специальный показатель — «грант-элемент», позволяющий сравнивать стоимость привлечения финансового кредита на условиях отдельных коммерческих банков со средними условиями на финансовом рынке (соответственно на рынке денег или рынке капитала в зависимости от продолжительности кредитного периода). Расчет этого показателя осуществляется по следующей формуле:

ГЭ = 100 - {∑ t=1n [(ПР + ОД) / (БК * (1 + i)n]} * 100

где ГЭ — показатель грант-элемента, характеризующий размер отклонений стоимости конкретного финансового кредита на условиях, предложенных коммерческим банком, от среднерыночной стоимости аналогичных кредитных инструментов, в процентах; ПР — сумма уплачиваемого процента в конкретном интервале(n) кредитного периода; ОД — сумма амортизируемого основного долга в конкретном интервале (n) кредитного периода; БК — общая сумма банковского кредита, привлекаемого предприятием; i — средняя ставка процента за кредит, сложившаяся на финансовом рынке по аналогичным кредитным инструментам, выраженная десятичной дробью; n — конкретный интервал кредитного периода, по которому осуществляется платеж средств коммерческому банку; t — общая продолжительность кредитного периода, выраженная числом входящих в него интервалов.

Так как грант-элемент сравнивает отклонение стоимости привлечения конкретного кредита от среднерыночной (выраженное в процентах к сумме кредита), его значения могут характеризоваться как положительной, так и отрицательной величинами. Ранжируя значения грант-элемента можно оценить уровень эффективности условий привлечения предприятием финансового кредита в соответствии с предложениями отдельных коммерческих банков.

Пример

В соответствии с предложениями коммерческих банков кредит сроком на три года может быть предоставлен предприятию на следующих условиях:

- Вариант «А»: уровень годовой кредитной ставки — 18%; процент за кредит выплачивается авансом; погашение основной суммы долга — в конце кредитного периода;

- Вариант «Б»: уровень годовой кредитной ставки — 16%; процент за кредит выплачивается в конце каждого года; основной долг амортизируется равномерно (по одной трети его суммы) в конце каждого года;

- Вариант «В»: уровень годовой кредитной ставки — 20%; процент за кредит выплачивается в конце каждого года; погашение основной суммы долга — в конце кредитного периода;

- Вариант «Г»: уровень годовой кредитной ставки устанавливается дифференцированно — на первый год — 16%; на второй год — 19%; на третий год — 22%; процент за кредит выплачивается в конце каждого года; погашение основной суммы долга — в конце кредитного периода.

Предприятию необходимо привлечь кредит в сумме 100 тыс. долл. Среднерыночная ставка процента за кредит по аналогичным кредитным инструментам составляет 20% в год.

Исходя из приведенных данных рассчитаем грант-элемент по каждому из вариантов.

- Вариант «А»: ГЭ = 100 - [54 / (100 * (1 + 0,2)1+ 100 / (100 * (1 + 0,2)3] * 100 = -3%

- Вариант «Б»: 100 - [(16 + 33) / (100 * (1 + 0,2)1+ (16 + 33) / (100 * (1 + 0,2)2+ (16 + 34) / (100 * (1 + 0,2)3] * 100 = -4%

- Вариант «В»: 100 - [20 / (100 * (1 + 0,2)1+ 20 / (100 * (1 + 0,2)2+ (20 + 100) / (100 * (1 + 0,2)3]* 100 = 0

- Вариант «Г»: 100 - [16 / (100 * (1 + 0,2)1+ 19 / (100 * (1 + 0,2)2+ (22 + 100) / (100 * (1 + 0,2)3]* 100 = +3%

Результаты проведенных расчетов позволяют ранжировать значения грант-элемента по степени снижения эффективности условий кредитования для предприятия:

| Ранговое место | Значение грант-элемента | Оценка условий кредитования |

| 1 место — Вариант «Г» | +3% | Условия кредитования лучше среднерыночных |

| 2 место — вариант «В» | 0 | Условия кредитования соответствуют среднерыночным |

| вместо — вариант «А» | -3% | Условия кредитования хуже среднерыночных |

| 4 место — вариант «Б» | -4% | Наихудшие условия кредитования |

5. «Выравнивание» кредитных условий в процессе заключения кредитного договора. Термин «выравнивание» характеризует процессп риведения условий конкретного кредитного договора в соответствие со средними условиями покупки-продажи кредитных инструментов на финансовом рынке. «Выравнивание» кредитных условий осуществляется в процессе переговоров с представителями конкретных коммерческих банков при подготовке проекта кредитного договора. В качестве основного критерия при проведении процесса «выравнивания» кредитных условий используются показатель «грант-элемент» и эффективная ставка процента на кредитном рынке.

6. Обеспечение условий эффективного использования банковского кредита. Так как банковский кредит представляет в современных условиях один из наиболее дорогих видов привлекаемого заемного капитала, обеспечению условий эффективного его использования на предприятии должно уделяться первостепенное внимание. Критерием такой эффективности выступают следующие условия:

- уровень кредитной ставки по краткосрочному банковскому кредиту должен быть ниже уровня рентабельности хозяйственных операций, для осуществления которых он привлекается;

- уровень кредитной ставки по долгосрочному банковскому кредиту должен быть ниже коэффициента рентабельности активов, иначе эффект финансового левериджа будет иметь отрицательное значение.

7. Организация контроля за текущим обслуживанием банковского кредита. Текущее обслуживание банковского кредита заключается в своевременной уплате процентов по нему в соответствии с условиями заключенных кредитных договоров. Эти платежи включаются в разрабатываемый предприятием платежный календарь и контролируются в процессе мониторинга его текущей финансовой деятельности.

8. Обеспечение своевременной и полной амортизации суммы основного долга по банковским кредитам. Способы амортизации суммы основного долга зависят от предусмотренных кредитным договором условий его погашения. По требованиям этого договора (или по инициативе заемщика) на предприятиях может заблаговременно создаваться специальный фонд погашения кредита, платежи в который осуществляются по разработанному графику. На средства этого фонда, хранимые в коммерческом банке, начисляется депозитный процент.

СТАТЬИ >> ЧЕЛОВЕЧЕСКИЙ КАПИТАЛ, HR

Критика ипотечного стимулирования

Критика ипотеки как массового инструмента стимулирования спроса в развитии информационной экономики.

В статье обосновывается тезис, согласно которому осуществление высоких затрат по ипотеке в самый активный период жизни человека, влияет на отсутствие дополнительных ресурсов в его развитии и следовательно ограниченность потенциала его развития в будущем.

В стоимостном выражении это проявляется в разнице конечной стоимости в конце расчетного периода, которая образуется в следствии недополучения доходов от инвестирования свободных средств (из числа финансовых накоплений) в высокорентабельные активы, которыми в данном случае признаются вложение в образование и индивидуальное развитие.

Исследование доказывает тот факт, что ипотечное кредитование как инструмент стимулирования экономики на краткосрочном отрезке выступает фактором сдерживающим долгосрочное развитие экономического потенциала.

В качестве решения жилищной проблемы развитые государства делают серьезную ставку на институте временной аренды социального жилья. Подобная поддержка молодого поколения даст результаты в сфере усиления гражданской активности, профессиональной мобильности и качественного развития молодежи.

Развитие человеческого потенциала в информационной экономике

В 2000-е годы произошел существенный рывок в накоплении социального и культурного капитала человечества. Преодоление порога социальной плотности позволило говорить о возникновении информационной экономики, при которой развитие информационно-коммуникационных технологий позволило проявиться информации как самостоятельному фактору производства.

Тенденция неуклонного перекачивания трудовых ресурсов из сферы материального производства в информационную среду выдвигает в качестве основного производственного актива знания и способности человека. Повышенное внимание процессу развития индивидуальных качественных характеристик человека становится наиболее заметным явлением современного мира.

В процессе вытеснения человека как элемента из производственной системы происходит одновременный перенос производственных функций человека на общественную организацию. Появляются новые организационные схемы, которые создают комбинированный поток труда-знаний на предприятии и совместно участвуют в создании прибавочной стоимости.

В этой связи большое значение для развития экономики и общества приобретает состояние систем образования и здравоохранения. Значимость последних двух подтверждается их ролью в расчете индекса для межстранового сравнения уровня развития человеческого потенциала.

Индекс Развития Человеческого Потенциала (ИРЧП) ежегодно рассчитывается специалистами ООН для обобщения данных об уровне развития человеческих ресурсов на основе измерения уровня жизни, грамотности, образованности и долголетия. Он является стандартным инструментом при общем сравнении уровня жизни различных стран и регионов. По этому показателю Россия сегодня занимает 65 место в списке из 169 стран с показателем 0,719. Россия входит в регион - Восточная Европа и Центральная Азия, в котором находится 31 страна, располагаясь на 18 месте в данной группе. Лидером группы является Чехия - 0,841 (28 место в мире), замыкает группу Таджикистан.

Рис. 1. Расположение стран по рейтингу ИРЧП, регион Восточная Европа

Из стран бывшего СССР, Россию опережают Эстония 0,812 (34 место в мире), Литва 0,783, Латвия 0,769 и Белоруссия 0,732. Главным образом это связано с относительным уровнем доступности образования и уровнем здоровья, хотя по экономическим показателям Россия опережает Литву и Латвию.

Из трех факторов, на которых построен расчет индекса только уровень ВНП на душу населения является чисто экономическим показателем. Уровень развития здравоохранения и образования показывает степень развития социальных институтов в обществе и позволяет анализировать их текущее состояние, применяя комплексный социально-экономический инструментарий. Отдельное значение приобретает анализ влияния существующих институтов общества на жизнь человека.

Частное потребление как фактор развития человеческого потенциала с позиции жизненного цикла

Для выявления закономерностей в развитии человеческого потенциала необходимо обратиться к анализу экономических процессов на протяжении жизненного цикла человека.

Современная неоклассическая школа исследует жизненный цикл в концепциях «функции потребления и временного дохода» (Friedman 1957), жизненный цикл зарабатывания (Weiss 1986), человеческий капитал (Becker 1964, Schultz 1963).

Наиболее общее описание концепции теорий жизненных циклов опирается на гипотезу, согласно которой основные инвестиции человек совершает в возрасте 25-44 лет (время посева), и потребляет результаты, выраженные в размере человеческого капитала в 45-64 года.

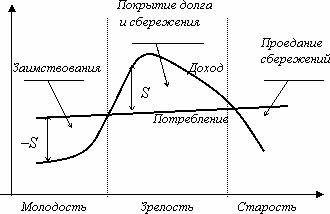

По стандартной схеме экономически активную жизнь индивида можно разделить на три крупных периода: молодость, зрелость и старость.

В молодости доходы потребителей низкие и они вынуждены заимствовать, чтобы поддерживать потребление на относительно высоком уровне, который соответствует их ожидаемому потоку доходов в будущем.

В зрелости потребители работают и получают высокий доход, из которого они покрывают взятые в молодости займы и сберегают деньги для старости.

В старости они уходят на пенсию и проедают сделанные сбережения:

Рис. 2. Доход, потребление и сбережение в течение жизни.

Вертикальный наклон кривой потребления в течении жизненного цикла определяется возрастанием потребностей человека с возрастом. Характер потребляемых благ описывается фундаментальным экономическим законом возрастающих потребностей. По мере социально-экономического развития потребности людей возрастают и характеризуются большим качественным разнообразием.

К числу факторов, определяющих спрос индивида на рынке благ, относятся:

1) доход от участия в производстве;

2) налоги и трансфертные платежи;

3) размер имущества;

4) доход с имущества.

Два первых фактора объединяются в понятие «располагаемый доход». Два последних в коротком периоде являются экзогенными параметрами.

В соответствии с тенденцией перекачивания ресурсов в информационные отрасли экономики все более насущной является потребность в информации, возникающая как у отдельных индивидов, так и у организаций. Различные формы воплощения информации и знаний выступают как в качестве самостоятельных благ, так и в форме способов наиболее эффективного удовлетворения потребностей человека и организаций.

В условиях преобладания нематериальных активов в составе человеческого потенциала особую роль в течении жизненного цикла человека приобретает развитие и накопление знаний и навыков, как основы долгосрочного успешного социально-экономического развития. Поэтому в ситуации развитой информационной экономики в качестве частных инвестиций все чаще выступают затраты на образование, повышение квалификации и переквалификацию.

В организационной системе предприятия этот же эффект проявляется стиранием грани между функциональной и образовательной единицей. Обретают смысл такие понятия как проектный поход, корпоративный университет, субподряд (фриланс), непрерывное образование, растет роль неформальных видов активности, таких как хобби, корпоративные тренинги, корпоративная культура, внутрикорпоративная сетевая коммуникация.

Направление частных инвестиций и развитие экономики страны

Динамичный характер изменений в информационном укладе экономики кроме прочего касается направления вложения инвестиционных ресурсов. Венчурная практика инвестирования подтверждает, что повышенную рентабельность имеют активы, содержащие высокий уровень нематериального фактора.

В применении к человеку этот эффект выражается в информационном насыщении, повышении квалификации через длительность образовательного процесса. Целью подобного информационного насыщения становится не столько повышение личного дохода, сколько иное качество и социально-экономическое положение индивида. Отсюда потенциал увеличения его благосостояния приобретает долгосрочную основу.

Учитывая особенности новой экономической реальности, социально-экономическая политика должна быть направлена не на стимулирование ипотечной программы и сбыту массовой застройки, а на развитие индивидуальных образовательных инвестиций и индивидуальных вложений в нематериальные активы. Данная программа имеет целью создание долгосрочной базы для экономического развития страны в информационном укладе.

В поддержании информационной модели развития экономики значительную роль сыграет решение жилищного вопроса в крупных городах созданием системы социального жилищного найма и развитием института аренды жилья.

В России доля частного жилищного фонда намного больше, чем спрос на арендное жилье, подтверждается результатами проведенных российскими учеными социологических исследований. Они показали, что Москва и большинство крупных городов крайне нуждаются в структуризации рынка аренды жилья и удешевлении стоимости аренды. Несмотря на существующие проблемы, по данным проведенного исследования, около трети населения столицы в настоящее время предпочитает арендовать жилье.

Меры по поддержке арендных институтов принесут значительный эффект в развитии отраслей образования, науки, сферы профессиональных услуг. По своей доходности данные направления значительно превышают рентабельность строительной отрасли. И потенциально они создают долгосрочный, устойчивый потенциал развития общества.

Модели стимулирования потребления и экономический рост в современной России

Российская экономическая политика руководствуется традиционными неоклассическими постулатами, согласно которым возможно ускорение темпов экономического роста через стратегию «накачивания спроса». Стимулирование совокупного спроса, приводит к снижению безработицы и росту реального выпуска продукции. Для предотвращения возникновения инфляции прямые стимуляции спроса заменены внедрением инструментов стимулирующих потребление.

Одним из важнейших подобных механизмов возникновение и развитие, которого возможно только при высоком уровне развития институтов финансового рынка является ипотечное кредитование.

Направленная на решение жилищного вопроса ипотека позволяет оказывать масштабное влияние на развитие социально-экономических процессов в обществе.

Решение жилищного вопроса острой проблемой стоит в любом высоко урбанизированном обществе. В данной проблеме соприкасаются культурные, социальные и экономические факторы хронологической последовательности поколений. В этом контексте новый зрелый член общества выявляет степень своего участия в общественных процессах, точку зрения на перспективы развития общественной формации в целом. Приобретение собственного жилья для горожан в возрасте до 40 лет традиционно является основной проблемой и наиболее капиталоемкой инвестицией в жизни.

Власти всех стран уделяют большое внимание в попытке решать проблемы благоустройства своих граждан. В большинстве западных экономик при должном уровне развития финансовых рынков активно развивается ипотека.

Однако отношение граждан – горожан к приобретению жилья в собственность не во всех странах одинаковое.

Статические данные на графике отражают уровень владения жильем среди различных по экономическому развитию стран мира.

Наиболее низкая доля собственников жилья (выделено желтым) проживает в развитых европейских странах: Франция – 56%, Нидерланды – 55%, Германия - 45%, Швеция – 46%. Значительную долю там составляет арендный сектор.

Арендная модель развития городских агломераций сопровождается в развитых странах высокой долей жилья с высокими качественными характеристиками, со средним количеством комнат от 3 до 6 и большой средней площадью на одного жильца – до 74 кв.м. в Норвегии.

В России и странах постсоветского пространства доля собственников жилья находится на значительно более высоком уровне 84% - в России, 80-95% - прочие постсоветские государства.

Модель массовых застроек сопровождается преобладанием жилых помещений низкого качества, квартир с количеством комнат от 1 до 3 и низкой удельной площадью на 1 человека.

Подобная модель и структура собственности была характерна для индустриальной экономики планового характера, что также служило задаче прикрепления человека к рабочему месту. Эта система не учитывает реальных потребностей нового экономического уклада, где на первое место выходят гибкость и мобильность факторов производства.

Расчетное исследование

Практическая значимость предложенного тезиса выражается в проведенных расчетах будущей стоимости человеческого капитала в период активной фазы жизненного цикла индивида: с 25 по 65 лет. Предложено рассмотрение 3 вариантов развития событий: 1 сценарий: весь период аренда жилья и потребление избыточного дохода. 2 сценарий: вступление в ипотеку сроком на 25 лет и приобретение жилья в собственность по ставке 10%. 3 сценарий: весь период аренда жилья и 30% полученного дохода направляется на образовательные цели.

1 вариант – аренда жилья + потребление

2 вариант - ипотека

3 вариант – аренда + потребление + инвестиции 30% излишков.

| Показатели эффективности проекта | 1 Вариант Аренда, остаток потребляет | 2 Вариант Ипотека + остаток потребляет | 3 Вариант Аренда, остаток потребляет +30% использует |

|---|---|---|---|

| Расчетный период проекта | 40 лет | 40 лет | 40 лет |

| Сумма инвестиционных вложений, рублей | 0 | 3 000 000 | 0 |

| CF (чистый накопленный денежный поток проекта) | 125 617 394 | 117 728 573 | 250 745 233 |

| NPV (Net Present Value, чистая текущая стоимость) | 1 306 784 | -6 554 488 | 1 755 580 |

Рис.3. Динамика денежных потоков без участия в ипотечном механизме

Рис.4. Динамика денежного потока с участием в ипотечном механизме

Проанализировав денежный поток в одинаковых для всех сценариев внешних условиях на периоде 40 лет (с 25 до 65 лет) обнаружилось, что вариант 2 с ипотекой (на срок 25 лет под 10% ставку) является заведомо приносящим убытки на длительном отрезке, не смотря на значительное освобождение от затрат в более позднем периоде играет фактор накопленных инвестиций в других вариантах.

Кроме того, использование ипотечного механизма стимулирует развитию модели потребления, где основная роль отводится услугам здравоохранения, так как на образование в данном периоде тратится наименьшая доля доходов за весь жизненный цикл.

Отрицательное влияние массовой ипотеки, на долгосрочное экономическое развитие, которое выявлено в результатах проведенного исследования можно объяснить расхождением ритма потребления в рамках ипотечного кредита с естественным ритмом потребления в жизненном цикле человека.