СТАТЬИ >> МИРОВАЯ ЭКОНОМИКА

«Безопасный» дефолт США

К чему может привести отказ платить по своим обязательствам крупнейшей экономики мира.

Предупрежден – значит вооружен

(латинская пословица).

По сообщениям СМИ, республиканская партия США, заблокировав повышение предельной планки государственных заимствований, предлагает устроить краткосрочный технический дефолт Соединенных Штатов. Правильность столь беспрецедентного шага республиканцы аргументируют тем, что фиксация предельной планки госдолга и технический дефолт США заставит наконец демократов прибегнуть к радикальному сокращению расходов бюджета, относительно которого в последнее время происходят самые жаркие политические баталии. Сокращение расходов госбюджета, безусловно, мера необходимая и важная, но стоит ли прибегать к таким жёстким мерам? Стоит ли сжигать дом, чтобы выгнать из него тараканов?

Давайте рассмотрим кажущийся до недавнего времени невероятным сценарий дефолта Соединенных Штатов, допустив, что предложение республиканцев не является политическим пиаром.

Итак, в первую очередь вера в стабильность казначейских облигаций США будет мгновенно потеряна, и они резко упадут в цене. Федеральный Резерв бросится спасать ситуацию, печатать доллары и на них выкупать у паникующих инвесторов государственные долговые бумаги. Однако вбрасываемых в экономику долларов будет явно недостаточно, чтобы отсрочить массовые Margin Call`ы по всем миру. Стоит напомнить, что гособлигации США очень широко используются в качестве залога по кредитам, а также лежат в основе структурированных деривативов. А при обесценивании залога происходит Margin Call (требование банков и брокеров срочно, в течение нескольких часов, довнести обеспечение). Покрывать Маржин Колы в данном случае будет нечем – долларов в мировой системе окажется слишком мало, чтобы поддержать внезапно возникшие огромные обороты по взаимным требованиям между крупнейшими банками и корпорациями (в первую очередь, по кредит-дефолтным свопам, объемы которых приближаются к 25 трлн.долларам [1]).

После резкого (двукратного и более) падения к ведущим мировым валютам в момент объявления дефолта, «американец» не менее резко вырастет в цене – доллар вдруг станет всем очень нужен (для расчетов), но никто никому его в займы его уже не дает. Банки закрывают друг на друга лимиты, и межбанковский рынок кредитования перестаёт существовать – точно по такому же сценарию, как в момент крушения банка Lehman Brothers в 2008 году. Наступает паралич финансовой системы, включая валютный рынок и рынок деривативов.

Стоит ли упоминать, что паралич затронет и важные для России и развивающихся стран товарные биржи? В попытках срочно найти ликвидность для покрытия обязательств, хеджфонды и банки начинают массово скидывать фьючерсы на нефть, золото, промышленные металлы и проч. активы, еще больше усиливая эффект домино и провоцируя новые взаимные дефолты. Цены стремительно рушатся вниз. Как это бывает, можно посмотреть на графике серебра.

1-го мая с.г. крупнейшая товарная биржа CME резко повысила маржинальные требования с $12 825 до $14 513 за один контракт. При этом год назад обеспечение составляло всего $4 250. Как видим, подобное ужесточение торговых условий привело к провалу цен с почти 50-ти долларов за унцию, до $34. Т.е. 30-ти процентное падение всего за 5 дней! Представляется, что в случае объявления дефолта Соединенными Штатами подобная картина будет наблюдаться повсеместно во всех активах – от акций и биржевых индексов до нефти и золота.

Увы, золото тоже не останется в стороне. Многие полагают, что желтый металл может защитить от экономических потрясений и стать тихой гаванью для инвесторов, однако это заблуждение. Дело в том, что до тех пор, пока золото по всему миру торгуется в долларах США – ведущая роль в этой паре будет принадлежать не спросу на золото, а спросу на доллары. Как я писал выше, в случае кризиса ликвидности (а он неизбежен в ситуации дефолта) спрос на доллары резко вырастет, их станет мало, что приведет к массовому закрытию позиций на биржевых и внебиржевых рынках - и в золоте в том числе.

В пример можно привести начало кризиса в 2008-м году. 15 сентября банк Lehman Brothers объявляет о банкротстве, золото за день взлетает на 12% (с 774 долларов за унцию до $868), однако уже месяц спустя за унцию желтого металла дают чуть больше 700-т долларов. И только запуск программ денежного стимулирования со стороны ФРС США позволил золоту вырасти и закончить 2008-й год на все тех же уровнях в $868 за унцию.

Дальнейший ход событий - будет ли ФРС выкупать все те четыре с лишним триллиона казначейских облигаций, находящихся на балансах иностранных инвесторов или ограничится техническими покупками для поддержания курса - предсказать трудно. Также трудно предсказать, как поведут себя мировые центральные банки, которые вовсе не заинтересованы получить доллары в обмен на облигации – ведь эти гигантские суммы просто невозможно никуда больше деть. Рынок «казначеек» был единственным ликвидным рынком общемирового масштаба. Например, объем рынка гос.долга Германии составляет всего $1.5-2 трлн. Скорее всего, монетарные власти развитых и развивающихся стран «простят» дефолт США и согласятся на реструктуризацию. Не исключено, что центральные банки даже будут вынуждены пойти на поклон к ФРС США и открыть своп-линии, дабы не допустить резкого (в разы!) обесценения курсов собственных национальных валют к дорожающему доллару (в том случает, если ФРС не будет активно монетизировать долг).

Подводя итог под всем вышесказанным, отмечу, что предлагаемый республиканцами дефолт США, возможно, слабо ударит по самой американской экономике, но безусловно, приведёт к мощнейшей волне кризиса во всём мире. Остаётся только надеяться, что американские власти прекратят эти опасные игры с огнём и ко 2-му августа повысят планку государственного долга США.

PS Только что стало известно, что международное рейтинговое агентство Fitch Ratings может понизить суверенный рейтинг США до уровня "ограниченный дефолт", если власти страны не смогут погасить облигации и осуществить купонные платежи по ценным бумагам со сроком оплаты 15 августа с.г., говорится в сообщении Fitch.

[1] По данным http://www.isdacdsmarketplace.com/market_statistics Для сравнение - объем всего мирового ВВП около $50 трлн.

СТАТЬИ >> ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ

Новый режим новозеландских компаний - Look Through Company

Equity Law Barristers

С 01 апреля 2011 вступил в силу новый налоговый режим для компаний, введенный Правительством Новой Зеландии. Официально новый тип компании назван «Look through company», что можно перевести как «Просматриваемая компания» от англ to look through – просматривать, смотреть мимо. Возможно, это не самое удачное название, и может создать впечатление компании, в которой так или иначе поставлена под угрозу корпоративная завеса ограниченной ответственности. На самом деле это название - просто ссылка на налоговую прозрачность юридического лица.

Ожидается, что новый режим далее еще больше «аккредитует» Новую Зеландию как юрисдикцию для структурирования активов (заведения активов, которые НЕ расположены в НЗ, и в пользу людей, которые НЕ живут в НЗ).

Новая Зеландия уже хорошо зарекомендовала себя в предоставлении таких налогово «нейтральных» корпоративных структур, как оффшорные трасты и партнерства с ограниченной ответственностью. Однако, одна из отличительных характеристик Новой Зеландии, это то, что она является членом OECD и поэтому отличается от классических "оффшорных" финансовых центров, которые предлагают подобные решения. Новая Зеландия также занимает прочную позицию в быстрорастущем Азиатско-Тихоокеанском регионе.

Отличительные особенности нового режима

"Look Through Company" (далее – LTC) – это по сути та же традиционная компания с ограниченной ответственностью Ltd, созданная в соответствии с Companies Act 1993, но которая имеет другие правила налогообложения своих доходов.

Акционеры новой или существующей зарегистрированной в НЗ компании могут выбрать этот режим, при условии что эта компания:

1. Имеет не более 5 акционеров,

2. Все акции дают одинаковый объем прав и являются голосующими,

3. Все акционеры – физические лица или управляющие трастом.

Статус look through означает, что доходы и расходы компании переходят напрямую к акционерам и оплачиваются уже в их руках. Доходы, расходы, налоговые скидки и вычеты и пр будут переданы акционерам пропорционально доле каждого из них. В налоговом смысле это создает прозрачный механизм, идентичный новозеландским партнерствам с ограниченной ответственностью. Как и партнерство, LTC является отдельным юридическим лицом и использует преимущества ограниченной ответственности акционеров и разграничения компании от акционеров. Главное отличие от партнерств – LTC проще в обращении и ведении отчетности, и является прекрасной и более простой альтернативой партнерствам как механизм для держания активов как в целях получения прибыли, так и в целях получения убытков.

Акционеры LTC-новозеландские резиденты будут платить налог на доход компании и переносить на свое имя убытки компании по своей же собственной налоговой ставке. Перенос доходов и расходов к акционерам касается только налога на доходы, так как налога на рост активов в цене, налога на наследование и налога на имущество в НЗ нет.

Польза для международного структурирования активов

Новый LTC режим даст существенные льготы НЕрезидентам Новой Зеландии, использующим Новозеландские механизмы для целей эффективного структурирования своих международных активов.

Секция BS 1 (5) (c) Income Tax Act 2007 освобождает от налога в Новой Зеландии на доход, полученный нерезидентом при условии, что доход не имеет источник в Новой Зеландии. Это означает, что иностранный акционер LTC, которая получает доход только из источников вне НЗ, не будет платить налог на этот доход!

Пока новый режим не только предлагает большинство тех же налоговых льгот партнерства с ограниченной ответственностью, но и является более широко используемой формой компании типа Ltd и будет с отлично дополнять новозеландские партнерства и трасты при структурировании и планировании защиты активов. В некоторых случаях есть смысле использовать LTC в комбинации с обоими упомянутыми механизмами, нежели как альтернативу им.

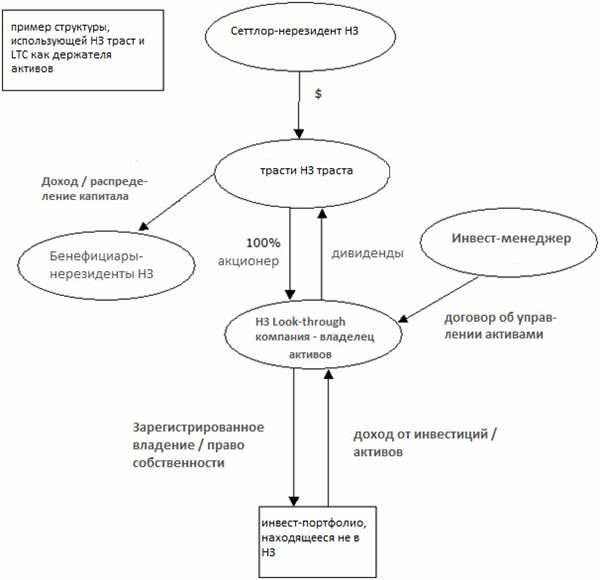

Например, акционерами LTC являются управляющие новозеландского иностранного траста (вспомнить, что такое «иностранный траст» вы можете здесь), а компания LTC является владельцем неновозеландских активов или ведет торговлю за пределами НЗ и получает доход из-за переделов НЗ без возникновения обязанности по уплате налога в НЗ.

Аналогично, новозеландская LTC может быть партнером с ограниченной ответственностью в новозеландском партнертстве. При условии, что партнертство не производит дохода с новозеландским источником, и что LTC как партнер не имеет новозеландских акционеров, и что нет новозеландского дохода, то налоговых удержаний в Новой Зеландии не будет.

Режим LTC также представляет международному рынку OECD-альтернативу более известным (но и более критикуемым) оффшорным компаниям, «международным бизнес-компаниям»-IBC, предлагаемыми Джерси, Британскими Виргинскими, Каймановыми о-вами и т.д. На практике, новозеландская LTC больше похожа на LLC штата Делавер, чем на IBC, но со способами использования типичной IBC – торговля, инвестиции, страхование, владение активами и коллективное инвестирование.

"Look through companies" (как и другие зарегистрированные в НЗ виды юрлиц), которые оказывают финансовые услуги, требуют регистрации в новозеландском реестре Financial Service Providers.

Пример структуры:

СТАТЬИ >> БУХУЧЕТ, АУДИТ

Автоматизация учета по МСФО: загрузка начальных данных

журнал МСФО "Корпоративная финансовая отчетность. Международные стандарты" №3, 2011 г.

Работа в автоматизированной системе ведения учета по МСФО начинается с загрузки начальных данных – это наполнение нормативно-справочной информации и отражение проводок, обеспечивающих формирование входящего баланса на плане счетов МСФО.

Загрузка начальных данных может осуществляться вручную или автоматизированно. Загрузка вручную означает, что пользователи системы самостоятельно наполняют справочники и регистры, формируют проводки при помощи типовых инструментов программного продукта (например, при автоматизации на решениях «1С» используются документы типа «Ввод начальных остатков», «Бухгалтерская справка», «Операция (международная)» и др.).

Автоматизированная загрузка выполняется техническими средствами при помощи специальных обработок. Источниками данных для загрузки могут являться база ведения учета по РСБУ или внешние файлы, например таблицы MS Excel.

Описание принципов загрузки начальных данных в рамках проектов по автоматизации учета, как правило, формализуется в документе «Методика загрузки начальных остатков/данных на План счетов МСФО»[1]. Этот документ является основой для подготовки соответствующего раздела в Техническом задании[2], в случае если типовой функционал программного продукта не позволяет организовать загрузку данных и требует доработки.

Рассмотрим вопросы, возникающие у компаний при формировании и загрузке начальных данных в автоматизированную систему ведения учета по МСФО.

На какую дату загружать остатки?

Дата загрузки данных – это последнее число предшествующего отчетного периода. То есть если отчетный год для целей МСФО в компании начинается 1 января, то данные должны быть загружены по состоянию на 31 декабря предшествующего года.Возможные варианты относительно выбора даты можно рассмотреть на следующих примерах:

1. В 2011 г. компания выполняет первое применение МСФО для отчетности за 2010 г. при помощи трансформации. Одновременно выполняется проект по автоматизации учета по МСФО.

Согласно МСФО 1 «Применение МСФО впервые», если отчетность по МСФО составляется впервые за 2010 г., то отчетная дата – 31.12.2010, а дата перехода на МСФО (на которую готовится вступительный баланс) – 01.01.2009. Таким образом, на 01.01.2009 компания будет выполнять расчет входящих остатков, и полученные данные могут быть загружены в систему МСФО. В этом случае отчетность за 2009 и за 2010 гг. будет получена уже в системе, что позволит сверить данные с результатом трансформационных таблиц.

Также остатки можно рассчитать и загрузить на 01.01.2010 и 01.01.2011, однако в этом случае учет в системе будет организован за один год или, соответственно, только начнется с 1 января 2011 г.

2. Компания готовила отчетность по МСФО несколько лет при помощи трансформации. Принято решение получить данные за 2011 г. в автоматизированной системе. В этом случае можно рекомендовать:

а) рассчитать и загрузить остатки на 01.01.2011, в 2011 г. вести учет в системе и параллельно в трансформационной модели для сверки результатов;

б) рассчитать и загрузить остатки на 01.01.2010, сформировать учет за 2010 г. в системе, сравнить данные с трансформационной моделью. За 2011 г. трансформацию можно уже не выполнять, так как данные будут получены в системе.

При выборе даты загрузки следует иметь в виду два момента:

– чем большее количество периодов формируется в системе, тем точнее данные и тем качественнее дорабатывается система на этапе опытно-промышленной эксплуатации, однако такой подход более трудоемкий и дорогой;

– проекты по комплексной автоматизации достаточно продолжительные, и если проект начался, например, в первом квартале года, то к загрузке начальных остатков система будет готова не ранее конца года.

Как перейти от трансформации к параллельному учету?

Большинство российских компаний в первые годы подготовки отчетности по МСФО предпочитают получать отчетность путем трансформации в силу известных преимуществ данного способа. В последующие годы, когда процесс поставлен на поток, возникает обоснованное желание сократить количество ручного труда путем автоматизации.

На практике переход от трансформации к автоматизированному ведению учета по МСФО бывает достаточно болезненным для компании в силу следующих причин:

– Разный объем и содержание аналитики. Традиционно в системе предусматривается гораздо большее количество аналитики, чем в трансформационных таблицах. Например, при трансформации «Запасы» рассматривались компанией только в разрезе номенклатурных позиций, в системе дополнительно потребуется учитывать места хранения объектов. В этом случае сумма загружается без недостающей аналитики либо разносится по аналитике исходя из профессионального суждения. В дальнейшем движения по аналитике корректируются вручную.

– Переход к пообъектному учету. На практике часто возникают ситуации, когда в трансформационных моделях ведется укрупненный учет (учет по группам, а не по конечным единицам), в автоматизированной системе единица учета – конкретный объект. Возникает необходимость перейти от группового учета к пообъектному, например группу «Оборудование» разбить на конечное число карточек основных средств при загрузке начальных остатков и в дальнейшем вести учет по каждому объекту.

– Невозможность/нецелесообразность применения в системе методик, которые применялись в трансформационной модели. Проект по автоматизации начинается с анализа методики учета и подготовки отчетности по МСФО, применяемой в компании. Часто в ходе автоматизации методики претерпевают изменения. Например, если у компании функциональная валюта – евро, а валюта учета в РСБУ – рубли, то при трансформации остатки для баланса пересчитываются по курсу на дату закрытия, обороты для отчета о прибылях и убытках – по среднему курсу за период. При трансляции данных в системе есть возможность пересчитывать каждую операцию по курсу на дату совершения (что даст более точный результат). Соответственно, по ряду статей возникает разница между данными в трансформационной модели и системе.

– Психологический аспект. Трансформация выполняется, как правило, в MS Excel, где легко увидеть формулы расчета корректировок и проследить взаимосвязь показателей. В системе же формулы, алгоритмы и взаимосвязи в большинстве случаев будут «зашиты в код», т. е. в режиме пользователя можно инициировать действие и получить результат, не видя процесса его формирования. (Например, создаем документ «Амортизация МСФО», выбираем месяц начисления, нажимаем кнопку «Рассчитать амортизацию основных средств», получаем проводки по начислению амортизации по каждому объекту.)

Ответ на вопрос о том, в какой момент отказаться от трансформации, если в компании выполняется проект по автоматизации учета, зависит от того, на какую дату будут загружены начальные остатки, каким образом будет проверяться работоспособность системы на реальных данных, в какие сроки нужно подготовить очередной комплект отчетности по МСФО и др.

Параллельное ведение трансформационной модели и учета в автоматизированной системе позволяет минимизировать риск неподготовки отчетности по МСФО в заданные сроки.

На практике компании часто хотят проверить корректность формирования данных в системе ретроспективно (т. е. на исторических данных) путем сверки результатов работы системы с цифрами в трансформационной модели. Ориентируясь на такой подход, следует иметь в виду, что объективные разницы будут возникать, но в целом система должна формировать более точный и качественный результат в сравнении с трансформационными таблицами.

Что загружать вручную, что автоматизированно?

Касательно данного вопроса базовый принцип простой: загрузку объемных участков следует автоматизировать, данные по остальным участкам учета загружать вручную. Перечень участков и их объем – категории специфические для каждой из компаний.

При желании можно все остатки загрузить автоматизированно. Выполнять эту задачу можно как силами специалистов заказчика, так и с привлечением внешних консультантов. Как правило, определяющими факторами здесь являются объем выделенных ресурсов и степень загруженности специалистов заказчика другими задачами.

По каждому участку, подлежащему автоматизированной загрузке, необходимо определиться с источниками данных: где, как и кем будут рассчитываться и откуда будут загружаться в систему МСФО данные.

Пример 1: Раздел «Загрузка начальных данных» Технического задания (фрагмент)

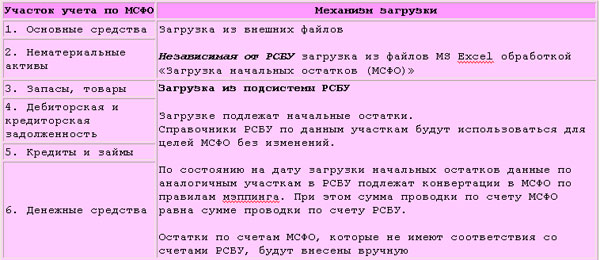

Начальные остатки по следующим участкам подлежат автоматизированной загрузке (табл. 1).

Таблица 1.

Начальные остатки по участкам, не перечисленным в пункте «Автоматизированная загрузка», заносятся в подсистему МСФО вручную документом «Операция (международная)».

Перечень участков:

1. Незавершенное строительство (CIP) МСФО.

2. Отложенные налоги МСФО.

3. Капитал и резервы МСФО.

4. Прочие активы и обязательства МСФО.

На практике из внешних файлов чаще всего загружаются данные по основным средствам, нематериальным активам, финансовым инструментам, поскольку информация в РСБУ сильно отличается от требуемой для целей МСФО.

После того как определен механизм загрузки для каждого участка, разработчики проанализируют возможности системы и опишут форматы данных для загрузки из внешних файлов.

Например, для участка «Основные средства» формат файла загрузки может выглядеть следующим образом (табл. 2).

Таблица 2. Формат файла загрузки данных (фрагмент)

В результате подготовки данных к загрузке по каждому участку должны быть заполнены такого рода таблицы. Если загрузка осуществляется из подсистемы РСБУ или других баз, то описанию подлежат правила переноса данных.

Как загружать данные?

Непосредственно загрузка выполняется либо типовыми средствами программного продукта, либо специально разработанными с учетом специфики конкретного заказчика инструментами (назовем их «Обработки по загрузке начальных данных»).

При помощи этих инструментов заполняются справочники и регистры, создаются и проводятся документы (операции), формирующие проводки по начальным остаткам на Плане счетов МСФО.

Использование Обработок, как правило, интуитивно понятно и не вызывает сложностей у пользователей:

Пример 2. Руководства пользователя по Системе ведения учета по МСФО (фрагмент)

Обработка «Загрузка начальных данных» предназначена для загрузки на План счетов МСФО остатков по участкам «Основные средства» и «Нематериальные активы» МСФО.

На форме имеются следующие реквизиты:

– Дата загрузки начальных остатков.

– Корреспондирующий счет для ввода остатков (как правило, счет 00 «Вспомогательный»).

– Участок учета (ОС, НМА).

– Файл загрузки (ссылка на внешний файл загрузки).

– Выполнить (кнопка).

При нажатии на кнопку «Выполнить» создаются документы типа «Загрузка начальных остатков по (МСФО)», автоматически заполняются реквизиты документа.

Если все необходимые реквизиты заполнены, то осуществляется проведение заполненного документа, иначе документ записывается без проведения.

При проведении формируются проводки в корреспонденции с корсчетом для ввода остатков.

Как проверить правильность загрузки данных?

Результатом загрузки начальных данных будут являться:

– заполненные нормативно-справочной информацией справочники и регистры системы МСФО;

– оборотно-сальдовая ведомость по МСФО на дату загрузки начальных остатков (вступительный баланс).

Корректность загрузки может быть проверена при помощи технических контролей, предусмотренных процессом загрузки (например, проверка неполноты заполнения всех необходимых реквизитов в файлах загрузки, если часть реквизитов не заполнена, – указание строк, содержащих пропуски, и т. д.; запрет проведения документов, содержащих неполные данные об остатках; формирование отчетов о результатах загрузки остатков и пр.), и путем проверок пользователями системы (например, сверка данных вступительного баланса с результатами трансформационных таблиц; проверка правильности разнесения итоговых остатков по аналитикам; выявление и исправление либо обоснование объективных разниц).

Что согласовывать с аудиторами?

Если отчетность компании по МСФО проверяется аудиторами, то в части задачи по загрузке начальных остатков с представителями аудиторской компании будет целесообразно согласовать:

1. Изменение методик ведения учета и формирования отчетности при переходе от трансформации к учету в системе и уровень существенности по возникающим разницам. Информация, получаемая в системе, более точная и качественная, и если она существенно отличается от цифр, полученных в трансформационных таблицах, на основании которых была выпущена отчетность по МСФО в предыдущих периодах, то аудиторы могут поставить вопрос о рестейтменте (перевыпуске) отчетности за предыдущий период, что является для компании достаточно трудоемкой процедурой.

2. Входящие остатки на плане счетов МСФО (вступительный баланс в системе). Как известно, аудит финансовой отчетности подразумевает аудит представленной сравнительной информации. С другой стороны, если в дальнейшем потребуется изменить входящие остатки, высока вероятность того, что это приведет к необходимости переформирования данных в системе МСФО за весь период ведения учета. Согласовав с аудиторами вступительный баланс, особенно в части разниц с данными в моделях трансформации, компания минимизирует риск корректировки входящих остатков.

3. Источник формирования данных для аудируемой отчетности в переходный период. Если компания уже получает отчетность в системе, но еще не отказалась от трансформационных таблиц, важно понимать, что будут проверять аудиторы, так как показатели могут различаться в силу описанных выше причин.

Таким образом, к задаче загрузки начальных данных в систему МСФО следует отнестись крайне внимательно и быть готовыми к тому, что ее решение потребует продолжительного времени и слаженной работы участников проектной группы.

[1] Подробнее см.: Манько С.В. Автоматизация учета по МСФО: методологическая база проекта // Корпоративная финансовая отчетность. Международные стандарты. 2011. № 2.

[2] Документ «Техническое задание» содержит описание модификации существующих объектов Информационной системы и разработки новых объектов. Документ не содержит описания объектов в типовой конфигурации, которые не будут изменены.