СТАТЬИ >> МЕНЕДЖМЕНТ

Фактор цикличности развития экономического субъекта

Автор: Левчаев П.А.

В статье рассматриваются аспекты циклического развития систем. Приводится авторская позиция выделения циклов в финансовой системе экономических субъектов.

Одним из важнейших аспектом стратегии развития и адаптивного проектирования систем является учет фактора цикличности. Такой акцент исследования системы означает реализацию эволюционного подхода развития. Вначале приведем несколько интересных с нашей точки зрения высказываний.

Профессор Е.И. Шохин о цикличности развития предприятия пишет - "Развитие предприятия происходит последовательно во времени, в комбинации циклов различных продуктов его деятельности. Этот цикл можно разделить на периоды с разными оборотами и прибылью: детство (небольшой рост оборота. Отрицательные финансовые результаты); юность (быстрый рост оборота, первая прибыль); зрелость (замедление роста оборота, максимальная прибыль); старость (оборот и прибыль падают). Общий период жизненного цикла предприятия определяется примерно в 20-25 лет, после чего оно прекращает свое существование или возрождается на новой основе с новым составом владельцев и менеджеров. Понятие цикла жизни предприятия позволяет определить различные проблемы, которые возникают при его развитии, и оценить его инвестиционную привлекательность." [1, с. 281-282].

«Теория жизненного цикла позволяет выделить компоненты, благоприятствующие изменениям, а следовательно, способности к адаптации. ... критерий гибкости становится основным. Элементы роста … зависят от соединения факторов внешней и внутренней сред. Экономическая среда кристаллизуется в факторах спроса, в технологических новшествах и в структурных условиях рынка (это утверждение соотносится с нашим видением проблемы т.е. 1) об определяющей роли производственной функции ресурсов, 2) инновационности как фактора развивающейся системы 3) наличие инфраструктуры для развития системы). … гибель экономической организации редко бывает полной и неизбежной. Распад ее выражается скорее в приобретении некоторых ее элементов другими организациями, т.е. в разделении. Кроме того, организация, приблизившись к пределу своего существования, возрождается посредством трансформации своих структур, технологии, замены или пополнения кадров и изменения своей стратегии. Так рождается «новая» организация и начинается новый жизненный цикл» [2, c.182, 183].

Еще более интересными, с точки зрения изложенных нами воззрений на цикличность развития системы, рост ее стоимости и инновации, следует считать утверждения т.н. астонской группы ученых и А. Чендлера [2, с. 188,189]. Циклическая модель развития организации разработанная астонской группой предполагает выделение определенных фаз в закономерном процессе развития обуславливающих способность к осуществлению новвоведений - возникновение организации (глобальная инновация); становление организации (период успешных преобразований и радикальных инноваций); зрелость организации (период неудачных попыток преобразований и инноваций); период успокоенного состояния (отсутствие инноваций). А. Чендлер в версии жизненного цикла выделял фазы характерные для взаимоотношений с внешней средой: расширений операций и накапливание ресурсов; рационализация ресурсов; экспансия в сферу новых рынков; создание новых структур.

На наш взгляд, основные цикличные процессы в системе можно объяснить, существованием следующих возмущений и специфики ее функционирования.

1) наличие стадий воспроизводственного процесса элементов в частях системы, т.е. формирование, использование ресурсов в рамках той или иной классификации. Например, периодичность поступления доходов по ценным бумагам, формирования заемных средств за счет кредитов банков. Это первый уровень внутренних циклов системы (микроциклов).

2) наличие стадий воспроизводственного процесса в отношении всей системы, т.е. формирование, использование всей совокупности ресурсов. Например, периодичность поступления выручки от реализации продукции. Это второй уровень внутренних циклов системы.

3) наличие стадий жизненного цикла в любой системе предполагают колебания стоимости на протяжении существования системы. Речь идет о стадиях рождения, зрелости, смерти. Это третий уровень внутренних циклов системы.

4) влияние тождественных параметров макросреды обуславливает наличие синхронных процессов в системе (ее составляющих, резонирующих с тождественными). Например, уровень инфляции, особенности денежно-кредитной политики и т.д. Это внешние циклы системы (макроциклы).

Следует учитывать, что разные виды циклов могут накладываться друг на друга специфицируя параметры исследуемого цикла (образуя синергетические всплески или, напротив, деструктивные нарушения). Кроме того, к названным можно добавить цикличность системы обусловленную, например, различными требованиями внешней среды. Так обстоит дело в отношении годовой финансовой отчетности, когда предприятия стремятся достичь более качественных стоимостных показателей и отобразить их в отчетности. Но цикл, лишенный взаимосвязи происходящих в ресурсах изменений с порождающими или порожденными изменениями тождественной природы (стоимостной), скорее следует считать косвенным.

Важно учитывать, что фаза спада, умирания системы характеризуется преобладанием пассивной части ресурсов над активной и это явление начинает носить систематический, регулярный, постоянный характер. (именно поэтому важен своевременный мониторинг и критерии показателей системы).

Степень адаптивности системы возрастает с ее ростом и диверсифицированостью. Например такие организационная форма как ТНК или ФПГ позволяют сгладить многие циклические колебания возможные при раздельном функционировании участников: оборачиваемость капитала в отраслях, переориентация средств из производств находящихся в фазе упадка или смерти в растущие сегменты, преодолевание сезонности и т.д.

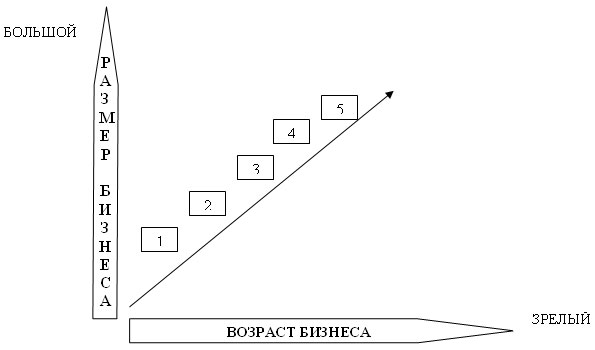

Интересно, что моделирование деятельности хозяйствующего субъекта, его роста может основываться на модели Грейнера [3, с.41]. Здесь рассматривают пять фаз роста бизнеса предполагающие соответствующие кризисные, революционные изменения на восходящей прямой эволюции (см. рис.).

Где, 1-5 - означает соответствующие фазам кризисные моменты в эволюционном развитии предприятия.

Итак, фазы суть следующие.

1. Кризис лидерства. Фаза, приводящая к кризису, характерна для становления малого бизнеса. Бизнес возникает с идеи производства продукции, услуги. Лицо, сформулировавшее идею, приложившее усилие для ее реализации в жизни начинает испытывать перегрузки от организационных, управленческих, административных нагрузок.

2. Кризис автономии. Сильный лидер, преодолевший кризис становления вытягивает бизнес, определяет его приоритеты, обеспечивающие продвижение вперед. Здесь определяющим является общий интерес сотрудников, все большее количество из которых хотят сказать свое слово в стратегии развития предприятия, что провоцирует наступление кризиса автономии.

3. Кризис жесткого контроля. На этом этапе объективно возникает необходимость делегирования полномочий. Основная проблема заключается в том, что большинство руководителей полагают, что никто не способен выполнить работу лучше них. Кроме того, возможно, что часть менеджеров уже неспособны принимать новые решения, которые к тому же часто приводят к возникновению новых ситуаций, проблем. Однако нельзя забывать, что рост бизнеса не является автоматическим.

4. Кризис финишной ленты. Размер и возраст бизнеса обуславливают необходимость стратегического планирования деятельности и проработанного взаимодействия в организации. Планомерные и четко регламентированные взаимодействия часто создают нагромождение различных инструкций снижающих в итоге эффективность решений и приводящих к кризису. Внедрение инновационных методов управления, структурная реорганизация позволяют преодолеть негативное влияние бюрократических особенностей и сложившейся корпоративной культуры.

5. Кризис сотрудничества. Внедрение структурных организационных инноваций наталкивается на сопротивление и неприятие иной, чуждой для устоявшейся культуры. Здесь сплочение возможно в достижении общей цели для организации, поэтому значимость приобретают целеориентированные команды, интегрированные системы управления.

Помимо названных кризисных моментов эволюционного развития бизнеса, предприятия логично выделить и заключительный – кризис реализации миссии бизнеса. Этот кризис является последним для функционирующего бизнеса и означает, что система, пройдя успешно все кризисные, революционные этапы и фазы эволюционного развития, должна определить для себя будущее. Здесь возможны следующие сценарии: постановка новой миссии бизнеса (на новом, более высоком эволюционном витке развития); прекращение бизнеса (поскольку первоначальная идея, цель, миссия уже состоялись и реализованы, а бизнес потерял импульс и вектор развития); реорганизация бизнеса, т.е. его переход в другую форму соответствующую иному содержанию.

Литература:

1. Финансовый менеджмент: Учебное пособие / под ред. проф. Е.И. Шохина. - М.: ИД ФБК-ПРЕСС, 2002. - 408 с.

2. Лафта Дж. К. Теория организации: Учеб. Пособие.- М.: ТК Велби, Изд-во Проспект, 2003.- 416с.

3. Математические методы и информационные технологии в экономике, социологии и образовании: Сборник статей XIV Международной научно-технической конференции. – Пенза, 2004.- С. 202-204.

4. Левчаев, П.А. Обеспечение стоимостного прироста финансовых ресурсов экономических субъектов в условиях инновационной экономики: теория и методология исследования. - М.: ИД «ФИНАНСЫ и КРЕДИТ», 2008. – 216 с.

5. Финансы организаций: учебник / П.А. Левчаев. – 2-е изд., перераб. и доп. – Саранск: Мордов. кн. изд-во, 2010. – 304 с.

СТАТЬИ >> ИНФОРМАЦИОННАЯ ЭКОНОМИКА

Основы системного выделения элементов финансовых ресурсов

Автор: Левчаев П.А.

Необходимость применения системного подхода к различным сферам деятельности человека и системного рассмотрения сущности явлений и процессов в современном мире обусловлена, прежде всего, увеличением объемов специальных знаний и усложнением межпредметных взаимосвязей. Именно в системном рассмотрении (подходе) видится решение многих существующих проблем и противоречий и недопущение возможных.

Следует отметить, что для современной науки и практики характерна системность в силу стремления более точно определить объект исследования, его местоположение, взаимосвязь и тенденции развития. И если мы обратим внимание на развитие компьютерных технологий, возникновение междисциплинарных связей, факторных методов исследования, то поймем, что только с позиций системного исследования, представления, классификации возможно дальнейшее развитие и сосуществование самых различных отраслей знаний. Более того, системность рассматривается как атрибутивное свойство материи, как форма ее существования [1, с.41]. Наука о системном познании прошла достаточно длительный путь развития и до сих пор еще встречаются дискуссионные вопросы, требующие своего решения. Вместе с тем существуют и общепризнанные подходы системного исследования и представления. В дальнейших исследованиях мы будем использовать и дополнять положения, выдвинутые в работах таких ученых, как: А.Н.Аверьянов [1], Ф.И.Уемов [2], П.В.Шичкин [3] и др.

Итак, в нашем случае методология системного исследования как наука принимает форму общенаучных и конкретно-научных методов исследования системы финансовых ресурсов предприятия с целью наиболее полного использования разработанных положений в практике.

Под системой будем понимать отграниченную совокупность взаимосвязанных и взаимообусловленных элементов, реализующих общее назначение или цель. Системы могут быть классифицированы по различным атрибутивным признакам. Любая система может быть рассмотрена как подсистема более крупной системы, либо как суперсистема более мелкой.

Для реализации системного подхода важность приобретают такие понятия как: цель, элемент, межэлементные связи, структура системы, системообразующие факторы.

Цель – системообразующий фактор, ради реализации которого выделяются и функционируют элементы. Цель предполагает определенную направленность развития системы – от хаоса – к высшей форме ее организации.

Элементы – структурообразующие части системы, не разложимые в границах данного объединения. “Признаком выделения элементов в социально-экономической системе должны быть свойства (качества) элемента, дающие основание описать (иметь) атрибуты взаимодействия со всеми другими выделенными элементами, исходя из цели и задач, решаемых системой” [3, с.32]. Таким образом, взаимодействие элементов осуществляется избирательно и любой элемент системы взаимодействует с другими определенными качествами, свойствами. “В одной и той же системе, при наличии одних и тех же элементов для решения определенного класса задач элементы могут выступать во взаимодействии одними свойствами или сторонами, для решения другого класса задач – другими свойствами, другими сторонами” [3, с. 32].

Отношения взаимной зависимости, обусловленности, общности между элементами образуют межэлементные связи, которые отражают тенденции развития в самой системе и характер воздействия внешней среды. Взаимосвязь элементов означает, что “на одном и том же субстрате могут быть построены … две системы, … отличающиеся направлением связей” [2, с.21]. В любой выделенной системе в связях между элементами одновременно осуществляются функции действия и восприятия [3]. В этом случае множество свойств элементов показывает потенциальные возможности проявления их функций воздействия и восприятия, а многообразие типов связей определяет и многообразие типов систем, образованных с их помощью.

Структура системы – внутренняя упорядоченность элементов, характеризующая строение системы. Именно структура предопределяет отличия части от целого, действие каждого элемента от их совокупного действия, и в конечном итоге – качество системы. Важность изучения структуры характеризует высказывание нобелевского лауреата первооткрывателя ДНК и основоположника молекулярной биологии Френсиса Крика “Не знаешь функцию – изучай структуру”. Поскольку элементы взаимодействуют определенными качествами, а не целиком, то структура относительно независима от элементов, ибо до определенного уровня возможна их замена на тождественные или схожие по свойствам. В этом случае мы можем говорить об относительном постоянстве и устойчивости системы. “Система “состоит” из структур … двух уровней: горизонтальной и вертикальной. Горизонтальная структура отражает … взаимосвязь элементов системы, вертикальная – связь элементов с источником своего существования.” [1, с. 71]. Воздействие различных факторов влияния определяет изменения в структуре.

Системообразующие факторы – факторы, оказывающие причинно-следственную связь на образование и функционирование системы, т.е. факторы, вызывающие корреляционную зависимость между каким бы то ни было событием и структурой системы. Как правило, различают внешние и внутренние факторы.

Внешние – это факторы среды, которые способствуют возникновению и развитию системы и, вместе с тем, являются чуждыми для ее элементов и не вызываются внутренней необходимостью к объединению. Кстати, эти факторы могут быть внутренними и необходимыми в составе более крупной, по отношению к рассматриваемой, системе. Существенными системообразующими факторами является пространство и время.

Внутренние факторы – это те, которые порождаются системными элементами (либо их объединением, или всем множеством). Классификация этих факторов может быть различной. Например, по общности какого-либо качества или свойствам взаимосвязи элементов.

На этом классификация факторов не исчерпывается, отметим лишь, что в основе любой научно-обоснованной классификации лежит определенный исследователем признак.

Таковы общепринятые основы системного подхода. Теперь перейдем к более предметному исследованию системы финансовых ресурсов предприятия.

Система финансовых ресурсов предприятия может быть охарактеризована как экономическая (т.к. она подчиняется экономическим законам), действующая в сфере финансово-кредитных отношений, динамическая (т.е. изменяется с течением времени), открытая (т.е. взаимосвязанная с окружающей средой), управляемая. Все эти характеристики будут рассмотрены.

Целью функционирования системы финансовых ресурсов является обеспечение производственной деятельности предприятия. Вместе с тем, пространственно-временное функционирование хозяйствующего субъекта предполагает и наличие определенных функций и задач. Следует пояснить некоторую двойственность. Финансовые ресурсы могут быть у любого предприятия, но целевая установка на их оптимальное использование есть следствие развития специализации и науки об управлении. Цель, как определенный результат, будущее состояние системы, как правило, отделяется от других системообразующих факторов при рассмотрении высокоорганизованных систем, каковой и является система финансовых ресурсов, ибо является объектом приложения управленческого труда человека. Процесс выработки цели носит название целеполагания. В зависимости от разработанных целей и задач, под воздействием управленческого труда формируется система финансовых ресурсов. Итак, под системой финансовых ресурсов предприятия будем считать совокупность активов предприятия, которые могут быть использованы им в качестве знаков распределяемой стоимости при осуществлении своей деятельности и для дальнейшего развития и функционирования. Таким образом, в понятие финансовые ресурсы входят текущие и потенциально возможные средства, которые при необходимости могут быть использованы как знаки стоимости.

Переходя к рассмотрению элементов системы ресурсов, отметим, что, на наш взгляд, существуют несколько классификаций элементов, выделенных по различным критериальным признакам. Учитывая, что элементы взаимодействуют прямыми и обратными связями, максимально возможное число связей можно определить по формуле:

| С = Э (Э – 1), | (1) |

где С – число всевозможных связей элементов в системе;

Э - количество элементов в системе.

По нашему мнению, особую важность для системы финансовых ресурсов предприятия в рыночных условиях приобретает принцип синергии, заключающийся в том, что эффект от совокупного действия элементов выше, чем просто их суммарный эффект. Данный принцип реализует финансовый менеджер, как обладатель предпринимательских способностей. В этой связи, может быть предложена следующая классификация систем финансовых ресурсов:

1) синергитическая (эффект от совокупного действия элементов выше, чем их суммарный эффект);

2) с нулевым синергитическим эффектом (эффективность системы равноценна суммарной эффективности элементов);

3) деструктивная (общая эффективность системы меньше суммарной эффективности элементов, т.е. последние отрицательно влияют друг на друга). Этот тип характеризуется тем, что система отдает ресурсы во вне, т.е. в ней происходят процессы деструкции (разложения), либо она вступила в фазу упадка.

Принцип синергии является еще и наглядным критерием правильности объединения и компоновки элементов финансовых ресурсов, и система, реализующая его в полной мере, может считаться развивающейся.

При выделении элементов будем исходить из ранее данного определения финансовых ресурсов, основанного на сущности финансов: финансовые ресурсы – стоимость, подлежащая распределению для развития предприятия. В этом случае вполне логично выделять элементы по степени абсолютной ресурсности. Именно таким образом они представлены в активе предприятия.

А1 - (денежные средства и краткосрочные финансовые вложения) - активы, имеющие практически абсолютную ресурсность. Могут быть сразу использованы как знаки стоимости.

А2 - (дебиторская задолженность сроком погашения до 12 месяцев и прочие оборотные активы) – активы, имеющие некоторую ограниченность при использовании как знаков стоимости. Развитие рыночных институтов (например, факторинговых компаний) и отношений расширяет возможности по использованию в качестве ресурсов этих активов.

А3 - (сырье, материалы, незавершенное производство, готовая продукция, долгосрочные финансовые вложения и др.). Могут быть приняты в качестве стоимости в единичных случаях, либо при достаточно высокой степени ликвидности и востребованности на рынке. Их реализация и превращение в денежную форму длительно по времени и часто сопровождается значительной скидкой.

А4 (основные средства, нематериальные активы, незавершенное строительство) – используются в исключительных случаях (как правило, при несостоятельности плательщика), либо при создании и образовании нового предприятия. При переводе в денежную форму считаются трудно реализуемыми. Это не относится к уникальному оборудованию, известным торговым маркам, перспективным “ноу-хау”.

Таким образом, соотношение соответствующих групп активов и пассивов предприятия характеризует его ликвидность. Следует отметить, что практически только ресурсы группы А1 могут быть трансформированы в кратчайшие сроки и без потерь в любую другую необходимую форму. Особая роль этой группы объясняется еще и тем, что деньги, обладая (как правило) абсолютной ликвидностью, показывают потенциальные возможности по маневрированию ресурсами при принятии выгодных управленческих решений. В этом случае внешние требования рынка к моментальной оплате всеобщим эквивалентом (деньгами) подтверждаются и соответствующей структурой финансовых ресурсов предприятия и его возможностями. Различные варианты формирования ресурсов и возможности их использования предопределяют ликвидность и финансовую устойчивость субъекта хозяйствования.

Другим критерием выделения элементов финансовых ресурсов является право собственности. В этом случае элементами являются: собственные ресурсы, заемные ресурсы, временно привлеченные (используемые) ресурсы.

Собственные финансовые ресурсы принадлежат самому хозяйствующему субъекту их использование не влечет за собой возможности утери контроля над деятельностью предприятия. В практике хозяйствования эти ресурсы используются главным образом для финансирования основных фондов, долгосрочных инвестиций и частично для формирования оборотных средств. Как мы помним, право собственности является важнейшим фактором мотивации к эффективному использованию финансовых ресурсов.

Заемные ресурсы не являются собственность данного предприятия и их использование чревато для предприятия потерей независимости. Заемные средства предоставляются на условиях срочности, платности, возвратности, что в конечном итоге предопределяет их более быструю, по сравнению с собственными ресурсами, оборачиваемость. Умелое использование заемных ресурсов повышает эффективность собственного капитала предприятия.

Привлеченные ресурсы – средства, не принадлежащие предприятию, но временно находящиеся в его обороте. Эти средства до возникновения санкций (штрафов или других обязательств перед владельцами) могут быть использованы по усмотрению хозяйствующего субъекта. Соотношение между данными элементами финансовых ресурсов определяет финансовую устойчивость субъекта хозяйствования.

Следующим признаком выделения элементов финансовых ресурсов является срочность использования. Как правило, ресурсы классифицируются на краткосрочные, среднесрочные, долгосрочные. Временной горизонт каждой группы может быть установлен индивидуально.

Ресурсы краткосрочного назначения – срок их действия – до года. Предназначены для финансирования текущей деятельности предприятия: формирование оборотных средств, краткосрочных финансовых вложений, расчетов с дебиторами.

Ресурсы среднесрочного назначения – от года до 3 лет – используются для замены отдельных элементов основных фондов, их реконструкции и перевооружения. В этом случае, как правило, не преследуется цель смены технологии или полной замены оборудования.

Ресурсы долгосрочного назначения – привлекаются, как правило, на срок от 3 до 5 лет и используются для финансирования основных фондов, долгосрочных финансовых вложений, венчурного (рискового) финансирования. На наш взгляд, минимальная временная граница (3-5 лет) этих средств обусловлена сроком действия основных фондов. Именно столько времени, в среднем, эксплуатируются машины и оборудование в экономически развитых странах. Сверх этого срока их использование чревато завышением себестоимости выпускаемой продукции (вследствие морального и физического износа).и коль скоро, нижняя временная граница использования этих ресурсов обусловлена функционированием машин и оборудования, то логично здесь выделить еще одну группу ресурсов – для финансирования объектов сверх долгосрочного назначения, т.е. зданий, сооружений. Временная граница может составить 10-15 и более лет. Именно на такие сроки возможно получение ипотечного кредита.

Итак, это основные подходы к элементному разложению системы финансовых ресурсов. Вполне очевидно, что межэлементные связи, соотношение используемых видов финансовых ресурсов, определяя структуру системы, определяет и ее устойчивость. Именно в сопоставлении с общепринятыми критериями и финансовыми показателями, предъявляемыми внешней средой, определяется тип финансовой устойчивости, ликвидность предприятия и другие характеристики, отражающие эффективность интеграции с другими системами финансовых ресурсов. Поэлементное распределение ресурсов отражается в балансе предприятия: в активе – действие ресурсов, в пассиве – восприятие. Вместе с тем, поскольку ресурсы предприятия должны приносить прибыль, то очевидна необходимость измерения общей эффективности функционирования системы финансовых ресурсов. Это может быть установлено посредством сопоставления затрат, связанных с использованием всей совокупности системы финансовых ресурсов и полученной прибыли. Матричная форма дает представление о затратах и прибыли получаемой в результате различных комбинаций ресурсов.

Сопоставление суммарной прибыли с затратами позволяет установить эффективность функционирования всей системы финансовых ресурсов предприятия.

Надо полагать, что с развитием финансово-кредитных отношений возможно возникновение новых источников и форм финансовых ресурсов, например, как это было с ценными бумагами.

Помимо очевидного влияния элементов и межэлементных связей на структуру системы, она еще определяется и другими системообразующими факторами.

Очевидно, что основополагающим внутренним системообразующим элементом выступают собственные ресурсы предприятия, именно поэтому так важны показатели, характеризующие структуру средств предприятия. Величина собственных финансовых ресурсов характеризует возможности хозяйствующего субъекта по привлечению заемных средств, а также потенциальные возможности развития данной системы, ее положение и влияние на другие системы.

Поскольку движение стоимости в условиях рынка определяется прибылью и риском, то их также следует считать системообразующими факторами. В этом случае потенциальная прибыль является первичным сигналом к распределению ресурсов и именно она в дальнейшем является мотивом, “двигателем” системы финансовых ресурсов.

Но поскольку финансовые ресурсы есть сфера приложения управленческого труда, то велика роль менеджера управляющего ими, который подбирает элементы системы и формирует ее структуру с целью наиболее полного соответствия требованиям внешней, определяющей среды. И одним из главных критериев здесь выступает минимум цены за используемую единицу финансовых ресурсов.

Пространственно-временная характеристика системы – одна из важнейших сторон ее качественной определенности. Система финансовых ресурсов сосуществует с другими системами, оказывающими на нее прямое или косвенное влияние. Так существенное влияние оказывает финансово-кредитная и денежная системы, барьеры для входа в эти системы (правовые, финансовые, организационные и др.). Например, очевидно, что крупное акционерное общество или трансакционная компания имеет развитую сеть акционеров, филиалов, обслуживающих кредитных институтов, т.е., в этом случае, помимо “разрастания” структуры возможно и обратное ее влияние на систему финансовых ресурсов.

Время, как системообразующий фактор, влияет не только на стоимость единицы финансовых ресурсов, но и на их систему, которая именно во времени проходит “этапность развития: возникновение, становление, период зрелости, регрессивные преобразования и исчезновение” [1, с.107]. Отметим также, что как и для любой другой системы системе финансовых ресурсов должна быть свойственна определенная цикличность в развитии. Выделив циклы, причины их порождающие получим возможность управлять состоянием системы.

Итак, это лишь некоторые системообразующие факторы, которые, влияя на элементы и структуру системы, во многом предопределяют ее сильные и слабые стороны, дальнейшую специализацию и особенности реализации функций.

Список использованной литературы:

1. Аверьянов А.Н. Системное познание мира: Методол. проблемы. – М.: Политиздат, 1985. – 263с.

2. Уемов А.И. Системный подход и общая теория систем. М., “Мысль”, 1978. – 272 с.

3. Шичкин П.В. Методологические основы организационно-экономического проектирования системы управления объединением (предприятием) – Саратов: Изд-во Саратов. ун-та, 1983.-156с.

СТАТЬИ >> ИНФОРМАЦИОННАЯ ЭКОНОМИКА

Особенности функционирования организации в виртуальном пространстве

Левчаев Петр Александрович - доктор экономических наук, профессор кафедры финансов и кредита Мордовского государственного университета имени Н.П. Огарева.

Формирование информационной экономики, развитие сопутствующих технологий и процессы глобализации определили на рубеже XX-XXI вв. возникновение такого нового явления как виртуальный бизнес, под которым понимается использование экономическими субъектами возможностей виртуальных рынков и технологий информационной экономики для получения прибыли.

Виртуальный рынок есть виртуальное пространство, в котором экономические субъекты посредством продажи и приобретения коммуникационных и информационных услуг осуществляют коммерческие операции. Классическое понимание роли факторов производства (труда, капитала и пр.) в создании стоимости было дополнено осмыслением того, что вся система производства, потребления продукта может быть источником прибыли. В этой системе-сети огромную роль играют знания, информация, коммерческие идеи, уникальные возможности.

Виртуальные рынки характеризуются относительно симметричным распределения информации, свободным доступом и равноправием партнеров, прозрачностью (открытостью и постоянной доступность информации для участников сделки), реальным режимом времени осуществления сделок, отсутствием пространственных границ. Очевидно, что существующая стадия развития виртуальных рынков преодолевает многие недостатки рынков реальных. Они способствуют снижению различных видов издержек (в т.ч. трансакционнных), росту эффективности бизнес-процессов, снижению барьеров входа в отрасли новым субъектам и минимизации монополизированности существующих рынков. Возможно, эти оптимистичные характеристики присущи лишь начальной стадии развития виртуальных рынков.

Поведение хозяйствующих субъектов может быть представлено на виртуальных рынках в двух формах:

1) предприятия, фирмы пользуются информационно-коммуникационными возможностями, представляемыми виртуальными рынками в необходимой для ведения бизнеса степени;

2) фирмы создаются в качестве виртуальных, полностью принимая на себя все информационные возможности глобальной сетевой экономики.

Виртуальной организацией является компьютерно опосредованная организационная структура, состоящая из команды географически не объединенных работников, которые для реализации общей цели используют электронные средства коммуникации и возможности информационной экономики при минимальном или отсутствующем личном контакте. Члены такой организации, работая над проектом, находятся в отношениях сотрудничества, кооперации, координации, и в меньшей степени в отношениях подчиненности, иерархии, должностных обязанностей. Создание и функционирование подобной организации представляет собой процесс интеллектуального моделирования виртуальных явлений.

К особенностям виртуальных организаций относят следующие:

1) функционирование в информационном пространстве;

2) добровольность участия;

3) независимость агентов;

4) свободная конфигурация связей;

5) наличие общих ценностей в информационно-виртуальной среде.

Преимуществами таких форм организации являются:

1) быстрая скорость реагирования на возникающие запросы;

2) более полная степень удовлетворения запросов потребителей;

3) быстрые темпы обновления информационной, материальной базы;

4) сниженная доля затрат;

5) мобильность на изменения конъюнктуры рынка;

6) быстрая смена конфигурации связей.

Сетевая экономика, выступая по существу инфраструктурой бизнес-процессов, дает возможность экономическому субъекту организовать непрерывные информационные потоки на всех уровнях и во всех стадиях воспроизводственного процесса в мировом масштабе. Предприятиям уже нет необходимости жестко контролировать, владеть всей цепочкой процесса – от добычи сырья до продажи готовой продукции. Речь идет о встраивании ресурсов глобальной информационной экономики во внутренние сети предприятий для реализации необходимых бизнес-процессов. В настоящее время организовано множество сетей выходящих за пределы конкретных субъектов экономики. Это относится к банкам, биржам, компьютерным компаниям, автомобильным предприятиям, консультационным фирмам, компании электронной торговли, СМИ и др.

По целевому назначению и специфике функционирования сетей выделяют такие их типы:

1) модульная сеть, которая на определенные сроки объединяет партнеров, выполняющих только свои производственные функции;

2) временная сеть, объединяет партнеров для реализации отдельных проектов;

3) целевая сеть, дает возможность выполнить кооперационный проект для достижения общей цели партнеров;

4) стратегическая сеть позволяет обеспечить реализацию долговременных интересов бизнес партнеров.

Инфраструктура виртуальной организации решает ряд важных для бизнеса задач: 1) упрощает контакты между членами; 2) унифицирует форму взаимодействия; 3) способствует снижению риска; 4) оптимизирует схемы взаимодействия; 5) повышает степень оперативности и коорденированности совместных работ; 6) формирует единое поле стандартов по реализуемым проектам.

Элементами инфраструктуры являются: 1) средства и технологии коммуникации; 2) средства поддержки групповой деятельности; 3) системы управления знаниями; 4) средства приобретения информации и поддержки жизненного цикла.

Функционирование виртуальной организации предполагает интеграцию уникального опыта, ноу-хау, передовых технологий, производственных и сбытовых возможностей многих самостоятельных экономических субъектов, которые они не могли бы выполнить в отдельности – в этом заложен синергетический потенциал этой формы. Этим организациям может быть оперативно доступна фактически любая информация, современные знания, наилучшие ресурсы. Знания информационного контура связанные с сетевой формой организации бизнеса способны на новом уровне определить конкурентные высоты участников неоэкономики и зачастую привести к не предполагаемым возможностям уникального пути развития и создания совершенно нового продукта. Виртуальный продукт полностью адаптирован под индивидуальные запросы потребителей и реализуется в минимальные сроки. Примером являются фирмы: Toyota, Ford, Motorola и другие известные ТНК, способные под заказ через Интернет произвести продукцию соответствующую чаяниям потребителей.

В условиях таких возможностей для производителей становится особо важным знание запросов (даже еще не сформировавшихся) своих потенциальных клиентов, конкурентных преимуществ с целью максимального воспроизводства потребителей, определения и формирования их спроса, шкалы ценностей и стандартов жизни. Фактически, производитель должен сначала идентифицировать запросы потребителя (т.е. продать продукт), а затем его произвести. Потребители в этих условиях вправе выбрать партера, способного наилучшим образом реализовать их мечту в реальность. Симбиоз производителя и потребителя происходит вне зависимости от пространственных, временных, этических, финансовых границ.

Особенности ведения виртуального бизнеса характеризуются рядом отличий от традиционных форм его организации. Так виртуальные предприятия проходят стадии своего жизненного цикла гораздо быстрее. Существует реальная угроза разбалансированности параметров организации и основных финансовых характеристик из-за большой скорости изменений (например, темпы капитализации, темпы роста затрат на обновление информационные технологии, темпы расширения и пр.). Поскольку виртуальное предприятие ориентировано на передовые формы запросов, оно стремится подтянуть под них и основные финансовые, производственные и информационные параметры, а финансовая отдача от таких оперативных и масштабных изменений малоадекватна в настоящее время. Предприятие становится заложником своей мобильности – стремясь к соответствию будущим параметрам, оно отдаляется от соответствия параметрам действительности. В этих условиях жизнеспособность виртуального агента бизнеса может поддерживаться только опережающими темпами роста продаж, тиражирования новых разработок. Среди других недостатков можно отметить неопределенность параметров стратегического планирования, отсутствие личного морального участия в успехе общего дела, сниженную личную коммуникативность в принятии коллективных решений, отсутствие или сниженная роль руководителя-лидера.

На российском рынке создание и функционирование виртуальных предприятий происходит как самостоятельным образом, так и посредством деятельности филиалов крупных зарубежных компаний. Процессы внутриофисной, корпоративной автоматизации, распространения программного обеспечения и представления информационно-коммуникационных услуг являются требованием времени. Однако, наиболее подготовленными к принятию данных инноваций выступают предприятия ориентированные на экспортную деятельность, создание филиальной сети в других странах, предприятия лидеры отрасли и компьютерные компании. Именно им в первую очередь нужны единые формы и стандарты отчетности, получения, обработки и представления информации, доступ к передовым базам знаний и технологий. Зарубежные компании фактически транслируют свой передовой опыт организации бизнеса в филиальную сеть – переданная конфигурация бизнеса, его стандарты, элементы инфраструктуры являются неотъемлемой частью организационной культуры.

Рынок информационных технологий в России рассматривается как перспективный. Он характеризуется как инновационный, инфраструктурный, мультипликативный и высокорентабельный. Темпы его роста превосходят темпы роста национальной экономики. Емкость рынка информационных технологий, представляемого в настоящее время крупным корпоративным и финансовым сегментом, оценивается в 10 млрд. руб. в год и может вырасти к 2010 г. в 10 раз. Емкость мирового рынка составляет 1650,7 млрд. дол. США. Однако если структура отечественного рынка представлена 70 % оборудования, 10 % программного обеспечения, 20 % услуг, то в странах Западной Европы соотношение составляет соответственно: 20, 20 и 40 %.

Согласно концепции развития рынка информационных технологий до 2010 г. в числе проблем, препятствующих инновационной направленности развития, следующие: слабая капитализация отрасли, затрудненность доступа к капиталу и выходу на фондовые рынки, отсутствие возможности венчурного финансирования. Обеспечение роста отрасли предполагается осуществить за счет: 1) увеличения ежегодных темпов роста до 26 %; 2) достижения ежегодного объема инвестиций в проекты до 100 млн. дол. США (включая размещение акций предприятий на международных фондовых рынках); 3) достижения экспорта программного обеспечения не менее 5 млрд. дол. США в год. Учитывая национальные стратегические задачи, параметры рынка информационных технологий нельзя считать оптимальными, ибо развитие мирового рынка характеризуется инновационными скачкообразными переходами на более высокие уровни производства, качества услуг, государственного и корпоративного управления.

Литература

1. В поисках новой теории: Книга для чтения по экономической теории с проблемными ситуациями: учеб. пособие / под ред. А. Г. Грязновой, Н. Н. Думной. – М.: КНОРУС, 2004. – 368 с.

2. Делягин М. Г. Мировой кризис: Общая теория глобализации: курс лекций. – М.: ИНФРА-М, 2003. – 768 с.

3. Левчаев П.А. Финансы организаций: учеб. - Саранск: Мордов. кн. изд-во, 2-е изд., перераб. и доп. 2010. – 304 с.

4. Сетевая экономика: учеб. пособие / В.Н. Бугорский. – М.: Финансы и статистика, 2007. – 256 с.