СТАТЬИ >> МИРОВЫЕ ФИНАНСЫ

Прогноз-2015: какой будет мировая валютная система

В "Среднесрочном прогнозе развития финансовой системы России (2010–2015 гг.)", подготовленным авторским коллективом Института финансово-экономических исследований (руководитель – Я.М. Миркин), предполагается эволюционное развитие мировых валют, в ходе которого доллар снизит свою долю в расчетах, начнется формирование нескольких региональных валют.

Валютные системы инерционны, трансформируются десятилетиями. Демонетизация золота продолжалась 100 лет. Поэтому мировая резервная валюта (эта идея активно обсуждалась в период кризиса 2008–2009 гг.) не будет создана уже завтра.

Еще 100 лет назад 80% международных расчетов осуществлялось в фунтах стерлингов. В третьей четверти XIX в. на долю Британии приходилось 30% мирового ВВП, 25% трансграничной торговли. Именно это неизбежно ставило фунт в центр международной финансовой системы. Он не сдавался десятилетиями, до конца 1960-х годов, оставив в наследие Лондон как мировой финансовый центр. Фунт стерлингов и сейчас третья по значимости валюта мира.

Мировая резервная система 150 лет (начиная с Парижской конференции 1867 г.) пытается найти ответы на вызовы растущей глобальной экономики. Сначала не справилось золото. Не удалось создать универсальные деньги (Латинский монетарный союз). Затем с падением Британской империи фунт стерлингов был вытеснен долларом. Глобализация уничтожила мелкие валютные зоны. Пример — зона франка.

Наконец, всей мощности экономики США стало не хватать, чтобы доллар как резервная валюта был адекватен реальному базису мировой торговли и финансов. Вновь настало время мультиполярности, двухуровневой архитектуры (мировые и региональные резервные валюты).

Доллар, евро и т.д.

Глобальный резервный банк как эмитент мировой валюты (идея активно обсуждалась в начале 2009 г.) — притягательная, но столь же неисполнимая идея, как и мировое правительство. Эксперимент с СДР МВФ еще раз показал, как идеальные чертежи, мечты и образы сталкиваются с непримиримыми конфликтами интересов, с эгоизмом и диктатом государств, превращаясь в минималистские конструкции. Государства не готовы поступиться своими правами во внутренней экономической и финансовой политике, не желают передать их «мировому» квазицентральному банку. А без этого мировая резервная валюта невозможна.

Какой же сценарий наиболее вероятен в изменении мировой резервной системы? Во-первых, эволюция, а не революция. Во-вторых, мультивалютная резервная система. Две-три валюты, выполняющие роль резервных на мировом уровне, плюс несколько региональных валют, играющих ту же роль на периферии глобальной экономики. Свободный глобальный рынок этих валют и постепенное усиление международного финансового регулирования.

Только такая дисперсная система способна выдержать требования к ликвидности глобальной экономики, многополярной, сверхсложной, волатильной (в силу своей инновационности), требующей свободного движения капиталов и гармонизации рынков.

Сценарий марш-броска к единой мировой резервной валюте нереалистичен. Он неизбежно вызовет масштабные потрясения в глобальных финансах. Доля доллара в расчетах на мировом валютном рынке — 90% (2007), в накопленной массе международных долговых бумаг, ссуд и депозитов, процентных деривативов — 35–40%, в международных расчетах за товары в Европейском Союзе — 30–40%, в Азии — 50–90%, в валютных резервах — примерно 60%. США — нервный узел экспорта частного капитала, мировой расчетный центр.

Пока слишком велик дисбаланс сил между несколькими центрами силы и остальным миром. Скорее, несколько эмиссионных центров (доллар и евро) будут конкурировать за статус резервной валюты де-факто и за право получать сеньораж. Растущий уровень сложности глобальной экономики как системы и острота конфликта интересов требуют нескольких резервных валют и делают невозможным создание наднациональной резервной валюты.

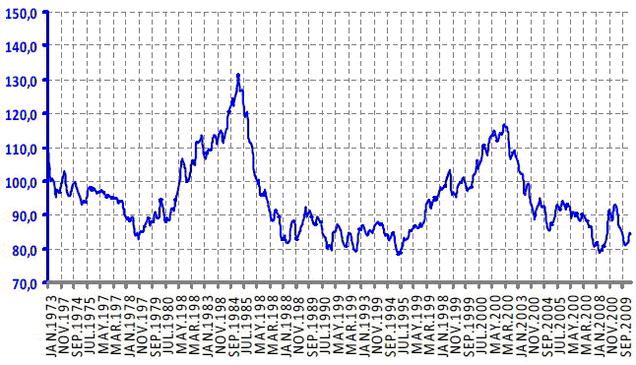

В начале 2010-х гг. начнется борьба доллара за удержание своего резервного статуса и доли в финансовых активах. Доллар США сохранит свой статус в качестве мировой резервной валюты. Впереди — циклическое укрепление курса доллара, затем длинный спад, как это было в прошлом (15–20-летние циклы в 1970-х — первой декаде 2000-х гг., понижательный склон — 2001–2009 гг.) (рис. 1). Указанные циклы формируются с начала 1970-х гг., с момента перехода доллара США к свободному плаванию относительно других валют и отмены его обмена на золото по фиксированным курсам.

Рис. 1. Долгосрочные циклы динамики курса доллара США к мировым валютам

Примечание: Рассчитано на основе данных Федеральной резервной системы (FRS Price-adjusted Major Currencies Dollar Index, формируемый по отношению к корзине основных мировых валют)

Перспективная ниша доллара в международном финансовом обороте — до 40–45% (сейчас — более 60%).

Наряду с долларом, де-факто резервной валютой стал евро. Доля евро в глобальных финансах выросла в 2000-х гг. до 25–30%. Де-факто это вторая резервная валюта. В будущем ее доля стабилизируется в пределах 30–35%. В 10–15-летней перспективе к зоне евро присоединится до 10–15 стран Центральной, Восточной и Юго-Восточной Европы. Шансы евро в Великобритании низки.

Велика вероятность, что в течение 10–15 лет появится третья резервная валюта — коллективная, основанная на резервном пуле азиатских стран (например Chiang Mai Initiative Multilateralization, CMIM), или юань (в меру динамики, рыночности и экспортной способности Китая), или иена, (вернувшаяся к своей роли 1970-х гг.). Ее ниша в глобальных финансах — до 10–15%.

Рыночная ниша британского фунта стерлингов и швейцарского франка — не более 3–4%. В долгосрочной перспективе (2010–2030-е гг.) несколько валют по мере роста экономик, на которых они основаны, будут претендовать на роль региональных резервных (до 5% в глобальных финансах). На постсоветском пространстве — это рубль. Будут сделаны попытки создать новые коллективные валюты (арабский мир, Латинская Америка) как резервные в своих регионах.

Будущее юаня как резервной валюты

Оценивая будущее юаня, стоит вспомнить советский опыт создания региональной валюты. В 1964–1990 гг. переводной рубль был средством платежа во взаимных расчетах и торговом финансировании десяти стран — членов СЭВ. Переводной рубль эмитировался банком, который находился в общей собственности стран (Международный банк экономического сотрудничества). Каждая страна имела в нем свой счет, с которого производила многосторонние денежные расчеты за экспорт-импорт. Переводной рубль эмитировался кредитами под разрывы страны в платежах. При балансировании экспорта-импорта кредиты погашались (вывод переводного рубля из обращения). Рубль номинально имел фиксированное золотое содержание, не обеспеченное разменом на золото.

Главный урок переводного рубля: в системе плановых поставок и деформированных цен командных экономик переводной рубль остался расчетной единицей, не имевшей связи с внутренними валютами стран — членов СЭВ. Автоматически формировался скрытый кредит одних стран другим внутри СЭВ (заниженные цены на экспорт, завышенные — на импорт). Ценовые льготы СССР для Восточной Европы (45–65%) были более значительными, чем встречные (15–30%).

Планы 1970-х гг. внедрить переводной рубль в оборот в пространстве за пределами СЭВ, обеспечить его частичную конвертируемость натолкнулись на отсутствие свободного рынка, где переводной рубль выяснял бы свою истинную стоимость по отношению к твердым валютам. На счетах межгосударственных расчетов, как в одном мешке, были смешаны деньги и обязательства государств и компаний, находящихся в государственной собственности. В период рыночной трансформации (1990-е гг.) это привело к драматическим потерям. Частные обязательства стали государственным долгом. Частные средства тратились государством. Долги стран в переводных рублях конвертировались в твердую валюту по субъективным курсам.

Административно регулируемый курс и будущее валюты как резервной не совместимы. СССР безуспешно пытался насадить переводной рубль в расчетах с Западом. Нет рыночности — нет резервной валюты, есть искривленное пространство искусственных цен, иррациональных сделок, скрытых межгосударственных кредитов и учетных квазиденег, не выполняющих обычные функции.

Советская история заставляет с осторожностью смотреть на будущее юаня. Размеры экономики, темпы роста, активный торговый баланс — ничто без свободного рынка валюты и открытого счета капитала.

Читайте также: