СТАТЬИ >> РАЗНОЕ

Формирование критерия справедливой оценки объектов природопользования

В статье предлагается альтернативный вариант оценки стоимости объекта природопользования с привязкой к технологической цепочке его освоения. Указываются инструменты оптимизации для получения граничных уровней подобной оценки, а также предпосылки возникновения ее спекулятивной составляющей.

Оценка объектов природопользования важно для экономических задач современности и является неотъемлемой составляющей их освоения и вовлечения в хозяйственную деятельность отраслей экономики. Адекватность этой оценки необходимо отслеживать, начиная с этапа изыскания, до их прямого, целевого использования наиболее эффективным способом. Основную сложность представляет тот факт, что рыночные механизмы не могут дать полную и всеобъемлющую оценку объекта природопользования. Учитывая рыночные факторы, оценка получается не точная, она корректируется по причине спекуляций на сырьевых рынках.

Рыночная оценка на объект природопользования определяется исходя из соотношения спроса и предложения, в то же время спрос учитывает, как правило, лишь один вариант его хозяйственного освоения, прямую продажу или перепродажу с наращением (коммерческую спекуляцию). Таким образом, рыночная оценка не учитывает всего многообразия вариантов использования объекта природопользования, значительная часть из которых осуществляется неявно и не всегда сопряжена с прямой выгодой для покупателя, но при этом обладает экономической полезностью для государства.

Целью статьи, является разработка комплексного критерия оценки стоимости объекта природопользования, с учетом всего многообразия природных ресурсов и вариантов их эффективного хозяйственного использования.

Все многообразие вариантов использования объекта природопользования в соответствии делят на использование без потребления и использование с потреблением [2]. Использование без потребления возможно лишь по отношению к возобновимым ресурсам, причем при условии, что уровень этого использования не превысит предел способностей экосистемы объекта природопользования восстанавливаться. Вариантов использования объекта природопользования без потребления много, главное условие рациональность использования с наибольшей полезностью. Под полезностью будем понимать ожидаемый экономический эффект выраженный в денежном или другом эквиваленте.

Использование объекта природопользования с потреблением предполагает извлечение ресурсов имеющих определенную ценность, если она может быть определена.

Потенциальный доход природопользователя состоит из дохода от использования всех видов ресурсов без потребления и дохода от использования ресурсов с потреблением. Учитывая что доход от использования без потребления представляет бесконечную финансовую ренту, то оценка текущей стоимости всей совокупности будущих доходов от использования данного вида ресурса без потребления может быть выражена формулой 1:

![]() ,

,

где ![]() - текущая стоимость будущих финансовых потоков от использования i-ого вида ресурса без потребления;

- текущая стоимость будущих финансовых потоков от использования i-ого вида ресурса без потребления;

![]() - ежегодный доход от использования i-ого вида ресурса без потребления за ограниченное время;

- ежегодный доход от использования i-ого вида ресурса без потребления за ограниченное время;

j - процентная ставка коррекции, приведения к реальной оценки;

t – период потребления ресурса.

При решении вопроса о максимальном или минимальном значении текущей стоимости за период потребления ресурса необходимо решить уравнение вида ![]() .

.

Максимально возможную оценку определим как оценку объекта природопользования с учетом всех возобновимых ресурсов и оценку всех извлекаемых полезных компонентов. Для некоторых возобновимых ресурсов возможны как использование без потребления, так и использование с потреблением, при этом эти варианты являются взаимоисключающими. Для остальных видов ресурсов возможен лишь один из вариантов использования, применима формула 2. Вид использования исключается удалением одного из слагаемых.

![]() , (2)

, (2)

где Оmax – максимальная потенциально возможная оценка;

![]() - оценка i-ого вида ресурсов при условии использования его без потребления;

- оценка i-ого вида ресурсов при условии использования его без потребления;

![]() - оценка i-ого вида ресурсов при условии использования его с потреблением.

- оценка i-ого вида ресурсов при условии использования его с потреблением.

Каждое из слагаемых уравнения 2 может быть оптимизировано отдельно, на исключение слагаемых влияет технологическая цепочка освоения объекта природопользования.

Для оценки объекта природопользования в части использования без потребления рассмотрим существующий подход к оценке отдельных видов ресурсов и обобщим этот подход на все ресурсы, присущие объекту природопользования.

Значительная часть использования без потребления происходит неявным образом, поэтому полная классификация вариантов использования без потребления не представляется продуктивной для разработки комплексного критерия оценки, а потенциально возможный доход от их использования в большинстве случаев определить невозможно, а если и возможно, то только вероятностными методами. Это не позволяет использовать доходный способ оценки как универсальный метод оценки стоимости ресурсов, используемых без потребления по всем видам возобновимых ресурсов.

Оценка осложняется также тем, что каждый объект уникален, а объем спроса для него крайне ограничен, что не позволяет говорить о возможности определения рыночной оценки объекта природопользования. Наиболее эффективным способом оценки объекта природопользования, исходя из многообразия вариантов его использования без потребления, является кадастровая оценка с учетом положений теории дифференциальной ренты со всеми включенными в нее управленческими и иными издержками.

Преимуществом кадастровой оценки является возможность учета разнообразных факторов, в том числе территориального местоположения объекта природопользования [2]. Применение данного метода для оценки возобновимых ресурсов основывается на том факте, что экологически благополучные территории при прочих равных условиях оцениваются выше экологически неблагополучных. Метод оценки - анализ трехуровневых иерархий: интегральных факторов; групповых; оценочных. Метод основывается на следующих принципах.

Показатели сравниваются попарно, определяется вклад (Bi) в стоимость каждого использования объекта природопользования.

Показатель качества земельного участка - объекта Q определяется по формуле (3):

![]() (3)

(3)

где ![]() - коэффициент, учитывающий наличие i-го оценочного показателя;

- коэффициент, учитывающий наличие i-го оценочного показателя;

![]() - коэффициент, учитывающий особенности j-го оценочного показателя;

- коэффициент, учитывающий особенности j-го оценочного показателя;

![]() и

и ![]() - удельные веса соответствующих оценочных показателей.

- удельные веса соответствующих оценочных показателей.

Рассмотрим этапы моделирования «справедливой оценки» на отраслевом рынке объектов природопользования или его сегментах.

На основе регрессионного анализа можно определить вклад каждого вида ресурсов с индивидуальными особенностями в рыночную цену объекта природопользования. Исходными данными для регрессионного анализа является выборка по объектам природопользования с известными ценами, включающие в себя ресурсы с различными индивидуальными особенностями. Индивидуальные особенности должны быть учтены в удельных весах. Таким образом, для каждого объекта имеется N ресурсов, каждый из которых обладает Mi индивидуальными особенностями, отражаемые коэффициентом keij. Результатом регрессионного анализа являются коэффициенты bij, определяющие влияние индивидуальных особенностей j каждого из ресурсов i на рыночную цену объекта природопользования.

Для оценки объекта природопользования используем модель (4):

, (4)

, (4)

где bij, - весовой коэффициент j-ой особенности i-ого вида ресурсов;

kij. - коэффициент индивидуальных особенностей i-ого вида ресурсов.

Кадастровая оценка позволяет учесть вклад каждого вида возобновимых ресурсов в цену участка, причем, этот вклад определятся рыночным способом. Однако существенным недостатком такого подхода является локальный характер рынка недвижимости и соответственно существенная зависимость оценки объекта от его местоположения. Более того, на отдельные виды ресурсов могут быть в недостаточной мере учтены в стоимости участка, если они не являются значимыми для предполагаемого использования объекта.

Для устранения этого недостатка предлагается производить оценку на основе группировок выборки по объектам природопользования с различным основным целевым назначением. Для каждого весового коэффициента выбирается максимальное значение ![]() по выборке, выборка формируется с учетом фактора индивидуальных особенностей k. Под

по выборке, выборка формируется с учетом фактора индивидуальных особенностей k. Под ![]() понимаем коэффициент значимости j-ой особенности i-ого вида ресурсов, принимаемый для нужд комплексной оценки;

понимаем коэффициент значимости j-ой особенности i-ого вида ресурсов, принимаемый для нужд комплексной оценки; ![]() - значение коэффициент значимости j-ой особенности i-ого вида ресурсов для k-ой группы целевого назначения.

- значение коэффициент значимости j-ой особенности i-ого вида ресурсов для k-ой группы целевого назначения.

Оценка использования объекта природопользования с потреблением определяется запасами ресурсов и в настоящее время достаточно хорошо разработана. Однако в существующей практике извлекается лишь ограниченное количество полезных компонентов, а остальные не используются или идут в отходы или попутные компоненты. При этом они не учитывается при оценке объекта природопользования. Эффективная оценка объекта природопользования в части использования с потреблением должна включать оценку всех извлекаемых компонентов. Под комплексной оценкой понимают оценку всех компонент, входящих в запасы.

Проблема оценки запасов в недрах, как правило, не может быть выполнена с абсолютной достоверностью, в зависимости от степени изученности выделяют несколько категорий запасов минерального сырья, таблица 1.

Таблица 1 – Степени изученности запасов минерального сырья

| Степени изученности | Краткая характеристика |

| A (детально изученные) | Ошибка определения 10-15%%. |

| B | Ошибка определения 25-30%%. |

| C1 | Ошибка определения 30-50%%. |

| C2 | Ошибка определения более 50%. |

| D (геологические) | Определены не точно. |

Перевод запасов в категорию более высокой достоверности сопряжен с проведением дополнительных работ (поисково-оценочных, разведочных и т.д.), и как следствие с дополнительными затратами. Для нужд оценки применят как правило запасы категорий не ниже С1 – С2.

Согласно одному из подходов к комплексной оценки запасов в недрах основой для оценки выступает анализ технологических цепочек освоения запасов сырья [2]. На ретроспективной стадии моделирования выявляются виды ресурсов, запасы, степень их изученности, качество запасов, их целевое назначение, потребность в товарном сырье и продуктах, производство которых из этих ресурсов возможно. На их основе строится полная или усеченная имитационная модель технологической цепочки. При полной технологической цепочке воспроизводится следующая схема связей между ее уровнями:

1) месторождение;

2) запасы сырья;

3) горнодобывающее и обогатительное производство (первичные отрасли освоения);

4) производство по переработке сырья (до получения конечного продукции);

5) потребитель (рынок) целевого продукта, попутно получаемых товаров, сырья, продуктов, отходов.

Технологическую цепочку необходимо корректировать с учетом конъюнктуры рынка, в этом случае на рынке формируется цена, настроенная рынком − реальная цена, она меняется в некоторых границах, максимально включая в себя все спекулятивные компоненты.

Укажем альтернативную усеченную технологическую цепочку:

1) производство необходимого оборудования;

2) разведка, добыча, транспортировка;

3) отраслевой (сырьевой) рынок;

4) формирование цены (рыночное ценообразование).

На этапе рыночного ценообразования возникает вероятность возникновения «дефолта» из-за чрезмерного включения в цену спекуляций. В существующих методиках связи технологической цепочки с реальной (справедливой) оценкой учитывается способность цены меняться, но не учитывается реакция на сингулярные состояния, которые оказывают существенное влияние на цену. Учитывая влияние сингулярности полученную цену нельзя назвать «справедливой». Под сингулярностью будем понимать спекуляционные всплески повышения или понижения рыночной цены.

Технологические цепочки действующих и прогнозируемых производств формализуются: представляются в виде ограниченного набора звеньев. Цепочка может быть представлена в виде принципиальной и детальной технологических схем. Имитируются все известные на время оценки технологии, в их числе принятые практикой и разработанные до стендового уровня.

На стадии оценки природных ресурсов проводятся следующие основные операции:

1) Выявляются источники природного сырья, промышленное освоение которых необходимо.

2) Составляются возможные схемы связей: источник сырья - производство - потребитель.

3) Определяется набор технологий (включая принятые практикой) промышленного освоения ресурсов, их технологические характеристики (показатели).

4) Проводится предварительный расчет экономических показателей возможного функционирования технологических цепочек и их коррекции

Технико-экономические показатели производства определяются прямым расчетом или по аналогии: в первом случае используется метод калькуляции, во втором за основу их определения принимаются показателя предприятий-аналогов. Выявляются производства-аналоги (осваивающие аналогичное сырье), расположенные в условиях, близких к тем, в которых находится рассматриваемый источник сырья или предполагается поместить производство по переработке этого сырья. При оценке запасов сырья, изученных до уровней, не соответствующих эксплуатационным требованиям, следует учесть возможные затраты на поведение необходимых работ для подготовки этих запасов до уровня, соответствующего требованиям промышленности.

В случае оценки технико-экономических показателей по аналогии на основе корреляционного анализа, определяется характер зависимости капитальных вложений на добычу руды, от значений мощности горной массы (М) выражается полиномиальной моделью ![]() , чаще всего используют полином второго порядка, формула 5:

, чаще всего используют полином второго порядка, формула 5:

![]() (5)

(5)

Определение себестоимости (S) сырья - продукта по аналогии начинается с корректировки себестоимости горной массы с учетом соотношения средних коэффициентов рудоносности, принятых запасов и предлагаемых или установленных для рассматриваемого вида ресурса

![]() ,

,

где ![]() -себестоимость горной массы на предприятии-аналоге или себестоимость, принятая за основу корректировки;

-себестоимость горной массы на предприятии-аналоге или себестоимость, принятая за основу корректировки; ![]() - себестоимость на предусматриваемом производстве;

- себестоимость на предусматриваемом производстве; ![]() - соответственно, средние коэффициенты рудоносности предприятия-аналога и оцениваемого производства (по добыче).

- соответственно, средние коэффициенты рудоносности предприятия-аналога и оцениваемого производства (по добыче).

Себестоимость руды на выходе первого или на входе второго звена определяется как:

![]()

где ![]() - коэффициент расхода горной массы (в тоннах) на получение 1-й тонны руды.

- коэффициент расхода горной массы (в тоннах) на получение 1-й тонны руды.

Себестоимость ![]() концентрата на выходе второго и последующих звеньев технологической цепочки определяется рекуррентным соотношением (8):

концентрата на выходе второго и последующих звеньев технологической цепочки определяется рекуррентным соотношением (8):

![]()

где ![]() -коэффициент расхода продукта n-1 звена технологической цепочки на производство 1-й тонны продукта n звена;

-коэффициент расхода продукта n-1 звена технологической цепочки на производство 1-й тонны продукта n звена; ![]() - стоимость переработки единицы оцениваемой продукта в звене (если эти данные имеются).

- стоимость переработки единицы оцениваемой продукта в звене (если эти данные имеются).

Если стоимость ![]() переработки единицы оцениваемого сырья не может быть определена заранее, то себестоимость продукта n-го звена j-й предусматриваемой производственной цепочки может быть найдена путем корректировки себестоимости на выходе звена-аналога с учетом соотношения коэффициентов расхода сырья для звена-аналога и предусматриваемого звена.

переработки единицы оцениваемого сырья не может быть определена заранее, то себестоимость продукта n-го звена j-й предусматриваемой производственной цепочки может быть найдена путем корректировки себестоимости на выходе звена-аналога с учетом соотношения коэффициентов расхода сырья для звена-аналога и предусматриваемого звена.

При оценке поликомпонентных ресурсов часть себестоимости приходящаяся на отдельный компонент, определяется путем введения коэффициента ![]() долевого распределения затрат для n-ro звена j-й цепочки:

долевого распределения затрат для n-ro звена j-й цепочки:

![]()

где ![]() -оптовая цена на 1% компонента в выходящем;

-оптовая цена на 1% компонента в выходящем; ![]() выход продукта из единицы поступающего на вход сырья;

выход продукта из единицы поступающего на вход сырья; ![]() - число полезных компонентов, содержащихся во входящем сырье продукте n-го звена.

- число полезных компонентов, содержащихся во входящем сырье продукте n-го звена.

В таком случае себестоимость сырья на входе n-го звена цепочки, находящейся на i-й полезный компонент, составит:

![]()

Себестоимость полезных компонент, находящихся в отходах определяется по формуле:

![]()

Для поликомпонентного сырья показатели рассчитываются дважды при первом расчете все затраты относятся на целевой компонент (по которому оценивается сырье), а при втором - затраты определяются с учетом возможности комплексного освоения входящего сырья на каждом звене путем долевом распределении затрат. Доли затрат, приходящихся на компоненты, оставшиеся в отходах, фиксируются на выходе каждого звена [1].

Оценка ресурсов, используемых с потреблением с учетом доходов по всей технологической цепочке для поликомпонентного сводится к доходу природопользователя от продажи сырья или продуктов его переработки за вычетом его себестоимости. Выбор между дальнейшей переработкой и продажей осуществляеться на каждом этапе и может быть выражен формулой:

![]()

где ![]() ,

, ![]() - доход получаемый соответственно на n-ом и n+1-ом звене технологической цепочки по переработке i-ого компонента,

- доход получаемый соответственно на n-ом и n+1-ом звене технологической цепочки по переработке i-ого компонента, ![]() - рыночная цена ресурса;

- рыночная цена ресурса;![]() - себестоимость входе n-го звена цепочки, находящейся на i-й полезный компонент.

- себестоимость входе n-го звена цепочки, находящейся на i-й полезный компонент.

Доход природопользователя составит:

где B – общий доход природопользователя от использования ресурсов с потреблением, ![]() - доход от использования i-ого компонента поликомпонентного сырья.

- доход от использования i-ого компонента поликомпонентного сырья.

Под доходом природопользователя иногда ошибочно понимается доход рыночного спекулянта. До момента начала хозяйственного освоения объекта природопользования все ресурсы находятся в первозданном состоянии и для любого из них возможно выбрать наиболее экономически эффективное использование. Оценка объекта природопользования в начальный момент времени будет включать в себя оценку всех ресурсов используемых без потребления и оценку ресурсов, используемых с потреблением. Подставив выражения (8) и (9) в выражение (10). Хозяйственное использование объекта может принести доход, определяемый следующим образом:

(10)

(10)

где Оmax – максимальная потенциально возможная оценка; bij, - весовой коэффициент j-ой особенности i-го вида ресурсов используемых без потребления; kij. - коэффициент индивидуальных особенностей i-го вида ресурсов, используемых с потреблением; ![]() - доход от использования i-го компонента поликомпонентного сырья.

- доход от использования i-го компонента поликомпонентного сырья.

На практике такой доход не может быть получен в силу того, что отдельные альтернативы хозяйственного освоения объекта природопользования являются взаимоисключающими. Более того, в результате реализации отдельного варианта хозяйственного освоения объекта природопользования происходит падение потенциально возможного максимального дохода за счет изъятия невозобновимых ресурсов, утраты возможности использовать отдельные ресурсы без потребления и небходимости восстановления экосистемы:

![]() (11)

(11)

где Оmax – максимальная оценка объекта природопользования до начала хозяйственного освоения, ОВ – оценка объекта природопользования по формуле (11) в случае выбора конкретного варианта хозяйственного освоения объекта природопользования.

Таким образом, результат экономической деятельности по хозяйственному освоению объекта природопользования приводит к падению его реальной стоимости. Критерием эффективности использования объекта природопользования может выступать разность реально полученного природоползователем дохода и падению стоимости объекта природопользования.

![]() (12)

(12)

где ЭЭ – эколого-экономическая эффективность хозяйственного освоения объекта природопользования;

РД – реальный доход природопользователя;

![]() - изменение стоимости объекта природопользователя.

- изменение стоимости объекта природопользователя.

Преимуществом данного комплексного критерия реальной оценки является учет всего многообразия ресурсов, используемых как с потреблением так и без потребления.

Практическая реализация данного критерия требует накопления статистической информации по имеющимся объектам природопользования, кающейся качественного состава ресурсов, рыночных ценах, а также по рыночным ценам на все продукты переработки ресурсов на всех звеньях технологической цепочки и параметры себестоимости производства. Критерий позволяет дать оценку объекта природопользования в целом и сделать выбор между отдельными стратегиями его хозяйственного освоения. В оценку не входит спекулятивная рыночная составляющая, которая в большей степени подвержена флуктуациям рынка и не связана с технологической цепочкой.

1) Шалмина Г.Г. и др. Территориальные основы управления. Ч1 и Ч.2. – Новосибирск: СГГА, 2003

2) Шалмина Г.Г. Территориальные системы регулирования экономики (территория-рынок-территория). Книга 1. – Новосибирск: АО «Скит», 1994. – 378 с

3) Краснов О.С. Гридасов А.Ю. Комплексный критерий оценки инвестиционных проектов в управлении эколого-экономической системой ресурсодобывающего региона // ГЕО-Сибирь-2006. Т.2. Экономика природопользования и недвижимости. Землеустройство, лесоустройство и кадастры. Ч2: сб. материалов междунар. научн. конгресса «ГЕО-Сибирь-2006», 24-28 апреля 2006 г., Новосибирск.- Новосибирск: СГГА, 2006. С. 118 -122

- Дисперсионный и регрессионный анализ эмпирических данных, С.А. Вдовин.

- Возмещение потерь в экологическом страховании, С.А. Вдовин.

СТАТЬИ >> ЧЕЛОВЕЧЕСКИЙ КАПИТАЛ, HR

Четыре модели бизнес-образования в России

Обобщая мировую практику в области образования для бизнеса и менеджмента, можно выделить три модели: германскую ("квалифицированный руководитель"), американскую ("профессиональный менеджер") и "смешанную". Последняя наиболее характерна для стран, находящихся в состоянии более или менее затянувшегося процесса структурной перестройки образовательной системы в связи с возникновением новых требований.

В России долгое время доминировала модель германского типа и лишь в 2000 г. после государственного признания программ МВА был конституционализирован переход к смешанной модели, де-факто существовавший у нас около 10 лет. На сегодня наша система управленческого образования включает высшее, дополнительное и последипломное (аспирантура) образование.

В области высшего образования она построена по уровням: степень бакалавра (4 года), квалификация специалиста (5 лет), академическая степень магистра (6 лет). Существует большое количество специальностей экономического и управленческого профиля, которые обеспечивают подготовку людей к профессиональной деятельности в области бизнеса и менеджмента на научно-практическом (специалист) или научно-аналитическом (магистр) уровнях.

Система дополнительного образования до самого последнего времени рассматривалась как нечто облегченное, вторичное по отношению к "настоящему" высшему образованию, все еще весьма популярному в народе, она была более прагматичной, по содержанию не особенно контролировалась государством и на деле не приводила к приобретению второй профессии (для этого существовало так называемое второе высшее образование) и к серьезному изменению карьеры специалистов.

Лишь узаконение Постановлением Правительства России нового вида профессиональной переподготовки с присвоением квалификации (свыше 1000 академических часов) и введение с 1 июня 2000 г. нового вида диплома о дополнительном (к высшему) образовании означало создание реального образовательного пространства для применения американской модели формирования "профессиональных менеджеров" и приведение к определенному соответствию (по уровням) такого рода квалификации в области менеджмента и предпринимательства с традиционной квалификацией специалиста. Сегодня мы уже с полным основанием можем развивать бизнес-образование на основе "смешанной" модели подготовки управленческих кадров.

Систематизируя нынешнюю российскую практику и сопоставляя ее с практикой зарубежной, целесообразно выделить четыре российских модели бизнес-образования. При этом можно говорить и о существовании вполне определенных аналогов между моделями российского и зарубежного бизнес-образования, что является вполне обнадеживающим.

Модель I. Высшее образование

(Undergraduate (basic) Education; Bachelor Graduate; Master of Science; Master of Art)

- Цель: Развитие личности, вывод на профессиональный уровень специалиста в конкретной области менеджмента.

- Назначение: Позволяет занять достойное место на рынке труда в сфере бизнеса и менеджмента.

- Документы: Диплом специалиста (5 лет) с присвоением первой квалификации по классификатору специальностей (специалист-практик, работник штабного подразделения. Диплом магистра управления (6 лет) с присвоением академической степени (научный работник, преподаватель, аналитик).

- Контингент: Лица с аттестатом о среднем образовании (первое высшее) или с дипломом бакалавра (магистратура).

- Формы обучения 1: Первое высшее образование (очное, очно-заочное, экстернат, дистанционное обучение).

- Формы обучения II: Ускоренное (второе) высшее образование (3 года), магистратура (2 года).

- Содержание обучения: Определяется государственными стандартами.

- Финансирование: Бесплатное (по гарантии Конституции Российской Федерации), частично (до 25% контингента) — платное.

Модель 1 "Высшее образование" преследует двоякую цель: 1) развитие личности до достаточно высокого уровня, который общество считает адекватным уровню высшего образования; 2) подготовка специалистов в различных областях менеджмента, бизнеса, предпринимательства. Эти люди, изначально решившие работать в аппарате управления организаций (не обязательно в роли руководителей), обретают профессии плановиков, финансистов, кадровиков, маркетологов, бухгалтеров и т.п., достигая подчас высокого профессионализма в своей узкой области ("узкий специалист подобен флюсу"), что лишь повышает их ценность. Однако они могут никогда не принимать на себя реальной ответственности за управление реальными организациями и реальными людьми. Такого рода квалифицированный специалист получает диплом специалиста или магистра управления, его образование, ориентированное прежде всего на освоение знаний, как правило, определяется принятым государственным стандартом и может приобретаться в различных формах (очной, очно-заочной, экстернат, дистанционной).

Второе высшее образование по программе специалиста, а иногда и магистра для тех, кто, имея неэкономическое образование, якобы сдал полноценный вступительный экзамен по программе бакалавриата, преследует примерно ту же цель. Однако, честно говоря, обещание за 2 года магистратуры подготовить из неэкономиста такого же специалиста, что и за 6 лет, выглядит порядочной фикцией. Проблема качества существует и в отношении второго высшего образования (не случайно его нормативный срок не так давно увеличен до 3 лет). Весьма важно, что образование по модели I гарантируется Конституцией России как образование бесплатное и, конечно же, вузовское. На Западе этому соответствует понятие "Undergraduate (basic) Education" по программе бакалавра (4 года) или же "Graduate Education" по программам специализированных магистров: "Master of Science", если высок удельный вес математизированных дисциплин, или же "Master of Arts", если в программе высок удельный вес гуманитарных, описательных дисциплин.

Модель II. Профессиональная переподготовка

(Executive Development)

- Цель: Введение в профессию менеджера.

- Документ: Диплом о профессиональной переподготовке (свыше 500 часов), т.е. дополнительное образование без присвоения квалификации.

- Контингент: Лица с профессиональным (высшим и средним специальным) образованием и опытом практической работы.

- Формы обучения: С отрывом и без отрыва от основной работы.

- Содержание обучения: По согласованию с заказчиком.

- Финансирование: Как правило, платное, иногда бесплатное по государственным программам организации профессиональной переподготовки.

Модель II — "Профессиональная переподготовка" в своей основе предполагает "введение в профессию менеджера", поскольку за период около 500 часов действительно приобщает специалиста к профессии менеджера, дает ему возможность профессионально сориентироваться в том, что он, как правило, делает на практике, заняв какую-либо управленческую должность в низовом или среднем звене. Но по своему содержанию она скорее раскрепощает человека, расширяет его кругозор и дает основы знаний, но никак не претендует на высокий уровень профессионализма. Вполне естественно, что в такого рода дополнительном образовании речь не идет о "присвоении квалификации", а содержание обучения устанавливается по согласованию с заказчиком.

Модель II — это серьезные программы "Executive Development", например, знаменитая 3-месячная программа Гарвардской школы бизнеса по интенсивному очному обучению менеджменту или 10-месячная программа "Sloan Fellows" Массачусетского технологического института, которые играют важную роль при перемещении менеджера из среднего в высшее звено управления, но тем не менее не относятся к программам с присвоением степени, т.е. выдачей диплома, эквивалентного диплому о высшем образовании.

Модель III. Повышение квалификации

(Management Training)

- Цель: Формирование более квалифицированного руководителя.

- Назначение 1: Тематическое обучение по вопросам конкретного производства в рамках тематических и проблемных семинаров (от 72 до 100 часов), по месту основной работы.

- Документ I: Удостоверение о повышении квалификации (государственное).

- Назначение II: Углубленное изучение актуальных проблем науки, техники, технологии, социально-экономических проблем по профилю профессиональной деятельности в образовательном учреждении повышения квалификации (свыше 100 часов).

- Документ II: Свидетельство о повышении квалификации (государственное).

- Назначение III: Краткосрочное (до 72 часов) изучение конкретных вопросов, актуальных проблем, методик профессионального характера на семинарах и рабочих сессиях.

- Документ III: Сертификат об участии в программе (негосударственный).

- Контингент: Руководители и специалисты, желающие повысить квалификацию.

- Формы обучения: Очная, очно-заочная (вечерняя, модульная).

- Содержание обучения: По усмотрению образовательного учреждения или заказчика.

- Финансирование: Платное или спонсируемое.

Модель III — "Повышение квалификации", охватывающая великое множество краткосрочных программ и семинаров по самым различным аспектам бизнеса и менеджмента, она распространена повсеместно и предусматривает действительно активное обновление знаний действующих руководителей, приобретение ими новых навыков, ознакомление с новшествами в области управления организациями и т.п.

Государство в России непосредственно не вмешивается в регламентацию содержания повышения квалификации, но все же осуществляет аккредитацию программ, инициируемых образовательными учреждениями, давая им право выдавать удостоверения или свидетельства об окончании по программам длительностью свыше 72 академических часов. При коротких программах (100 академических часов) выдается лишь сертификат об окончании программы (негосударственной). В зарубежных странах эти программы относятся к категории "Executive Development", "Management Development", "Management Training" и распространены не только там, где доминирует германская либо смешанная модель (в таких странах повышение квалификации часто осуществляется под патронажем торгово-промышленных палат, фондов, ассоциаций и т.п.), но и в традиционных американских и британских "колыбелях" профессионального бизнес-образования. Например, только на годовом собрании Американского общества по тренингам и развитию управляющих (ASTD) в 1998 г. было зарегистрировано 14 тыс. участников, которые представляли организации, специализирующиеся на определенного типа программах повышения квалификации.

Модель IV. Мастер делового администрирования

(Master of Business Administration, MBA)

- Цель: Подготовка профессионального менеджера.

- Назначение: Ускорение карьерного роста, содействие успеху в предпринимательстве, начало карьеры менеджера для специалистов.

- Документ: Диплом о дополнительном (к высшему) образовании (с 1 июня 2000 г.) с присвоением дополнительной квалификации «Мастер делового администрирования» (МВА), т. е. менеджера-дженералиста, руководителя среднего и высшего звена.

- Контингент: Лица с дипломом о высшем образовании (по любой специальности) и, как правило, опытом практической работы не менее 2 лет.

- Формы обучения: Свыше 1000 академических часов с отрывом от основной работы —1,5 года; без отрыва от основной работы (вечерняя, модульная) — 2 года.

- Содержание обучения: Государственные требования к профессиональной переподготовке с присвоением квалификации.

- Финансирование: Платное.

Наконец, модель IV — "Мастер делового администрирования" (MBA) непосредственно направлена на подготовку профессиональных менеджеров и составляет, вообще говоря, наиболее значимую часть сферы бизнес-образования. Именно благодаря ей этот сектор образования так широко распространился по всему миру. Ценность этого образования, которое призвано поднять менеджера-практика до уровня профессионала, состоит в том, что оно является весьма сильным стимулом для начала (после карьеры специалиста), а еще чаще, для развития карьеры в одной из наиболее престижных и высокооплачиваемых профессий менеджера среднего, а затем и высшего звена или же для создания серьезных предпосылок к успеху в предпринимательстве.

В России пришлось предпринимать весьма серьезные усилия для поднятия такого рода образования на должный уровень, преодолевать вторичность в отношении к дополнительному образованию, добиться разрешения на присвоение соответствующей второй, дополнительной к базовому высшему образованию квалификации "Мастер делового администрирования". Утвердив государственные требования к такого рода управленческому образованию, государство приняло на себя определенную ответственность за профессиональную переподготовку высшего уровня, проявив определенную осторожность в распространении престижных программ МВА и объявив начало этого процесса экспериментом. Ясно, однако, что на сегодня правовая, организационная, научно-методическая база для распространения программ MBA, которых во всем мире насчитываются десятки тысяч, в основном уже заложена. Процесс создания и распространения этих дорогостоящих программ несколькими новаторскими образовательными учреждениями, начавшийся примерно 10 лет тому назад в России, в основном МБА Москва, уже идет быстрыми темпами на благо ее экономики и формирования современного управленческого корпуса.

Следует при этом подчеркнуть, что различия в бизнес-образовании по охарактеризованным выше четырем моделям являются весьма глубокими не только по длительности и целям программ, но и по самому их содержанию, а также методам обучения.

Второе высшее образование и магистратура (модель I) — это обретение способности "думать" в неточных и сложных ситуациях, что предполагает глубокое освоение концепций и методов в специальных областях. Повышение квалификации (модель III) — а) предметное "делать" или б) проблемное "думать" — дает эффект, если оно по своему предмету достаточно определенно и имеются либо точные и простые правила действий, либо возможность с помощью, скажем, целенаправленного психологического тренинга развить вполне конкретные навыки.

Профессиональная переподготовка (модель II) практичнее, но не столь "интеллектуализирована" как второе высшее образование или магистратура и наконец, МВА (модель IV) — это подготовка профессиональных руководителей, а не специалистов. Хотя обладатели квалификации МВА должны иметь знания, в том числе научно-теоретические, но они могут быть не столь полными и глубокими, как в магистратуре или втором высшем образовании (последнее уже, но глубже по направленности, чем МВА). Но зато выпускник МВА — это руководитель-практик широкого профиля. В его образовании активные методы обучения действием — выполнение проектов, стажировки и т.п. — призваны развить способность применять знания в достаточно сложных ситуациях.

Реально такие дисциплины, как маркетинг, общий менеджмент, лидерство ориентированы на еще более высокий уровень развития способности действовать в сложных, неопределенных ситуациях. Тем более это относится к управлению стоимостью компании, антикризисному менеджменту, управлению нововведениями и т.п. Отсюда следует вывод, что научная компонента по обучению менеджменту далеко не всегда является доминирующей и практически во всех случаях уравновешена практической направленностью высокого уровня, а реальному менеджменту только по книгам, вообще говоря, научиться нельзя. Учебный процесс должен обязательно предусматривать обучение на опыте, от других людей, посредством изменений, через осмысление, приобретение навыков не только в данной, но и в смежных и даже несвязанных областях, что делает бизнес-образование весьма специфическим не только по содержанию, но и по своим методам.

СТАТЬИ >> БАНКОВСКОЕ ДЕЛО

Влияние финансовых инноваций на деятельность центральных банков

Автор: Кочергин Дмитрий Анатольевич — доктор экономических наук, профессор кафедры теории кредита и финансового менеджмента Санкт-Петербургского государственного университета.

Финансовые инновации, основанные на электронных коммуникациях и компьютерных технологиях, начавшиеся внедряться в экономически развитых странах в конце XX—начале XXI вв. изменяют традиционную взаимозависимость между функциями денег и влияют на деятельность центральных банков. Внедрение электронных денег в денежный оборот развитых и развивающихся стран является одной наиболее значительных инноваций последнего десятилетия.

В денежных системах, основанных на бумажных деньгах, медленном и дорогом доступе к информации, три функции денег (счетная единица, средство платежа и средство хранения стоимости) почти всегда объединялись: одни и те же инструменты — деньги — служили в качестве средства платежа, фактически определяли счетную единицу и были также формой хранения богатства. Исключения имели место только в особых случаях (при гиперинфляции, нормированном снабжении товарами, финансовом кризисе и т. д.), когда целостность денег более не была очевидной. Причина почти универсального соединения трех функций состоит в экономии трансакционных издержек для традиционных платежей. Подобное взаимодействие между функциями было характерно и для центрального банка.

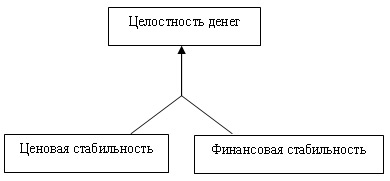

Как правило, центральный банк выполняет три основные функции: 1) обеспечивает ценовую стабильность; 2) регулирует финансовую стабильность; 3) обеспечивает целостность денег (способность денег обеспечивать стабильную покупательную силу в течение краткосрочной, среднесрочной и долгосрочной перспектив). Третья функция реализуется за счет первых двух (рис. 1).

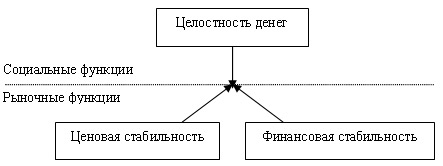

Электронизация платежей способна изменить данную ситуацию. В результате усовершенствований в сфере коммуникаций и информационных технологий, когда в течение минуты ценовая информация (такая, как обменные курсы или цены активов) является доступной для любой трансакции и когда финансовые средства могут немедленно перемещаться от одного актива к другому, необходимость в объединении функций денег ослабевает. Трансакции могут быть оплачены активами, которые не деноминированы в тех же самых единицах, в которых выражены цены, и объем богатства, фактически сохраняемого в форме средств платежа, может быть минимальным (рис. 2).

Рис. 1. Интеграционная модель функций центрального банка.

Рис. 2. Элементно-составная модель функций центрального банка.

Можно выделить несколько подходов к оценке влияния электронных денег на денежную политику. Они различаются представлением об институциональной структуре будущей денежной системы.

1. Модели, в которых предусматривается замещение центробанковских денег альтернативными средствами платежа (Friedman B., 1999, 2000).

2. Модели, в которых предусматривается существование платежных систем с общественно признанной счетной единицей, но без общепризнанного средства платежа (Browne, Cronin, 1995; King, 1999; Kroszner, 2001; Centi, Bougi, 2003).

3. Модели, в которых предусматривается возможность снижения спроса на центробанковские деньги, но предполагается, что остаточный спрос на них будет оставаться положительным (Berentsen, 1998; Freedman C., 2000; Goodhart, 2000; Woodford, 2000, 2002; Palley, 2002; Costa Storti, De Grauwe, 2003; Capie et al., 2005; Schmitz, 2005).

4. Модели, в которых предусматривается возможность осуществления денежной политики в мире без центробанковских денег.

Мы проанализируем первые три вида моделей как представляющие наибольший исследовательский интерес. Четвертый вид моделей имеет в большей степени гипотетический характер. Модели, относящиеся к данному виду, являются несбалансированными и не объясняют, как будет происходить процесс отказа от использования общепризнанного средства платежа и переход к иным (часто эмитированным) платежным средствам.

Модели, в которых предусматривается замещение центробанковских денег альтернативными средствами платежа. Сторонники замещения центробанковских денег альтернативными средствами платежа, как правило, выделяют три наиболее важные современные тенденции в денежно-кредитной сфере, которые ставят под сомнение будущую деятельность центральных банков как институтов денежно-кредитного регулирования. Во-первых, появляются признаки сокращения спроса на наличные и депозитные деньги в качестве трансакционного средства купли-продажи и расчетов между контрагентами (денежный фактор). Во-вторых, происходят кардинальные изменения в кредитовании нефинансового сектора, в результате которых банковские депозиты перестают быть главной основой ссуд, предоставляемых торгово-промышленным компаниям и населению (кредитный фактор). В-третьих, формируются усовершенствованные механизмы частного клиринга, которые со временем могут заменить систему окончательных расчетов через центральные банки (расчетно-технологический фактор) (Friedman, 1999).

Денежный фактор. До тех пор пока электронные деньги представляют законное средство платежа (деноминируются в национальной счетной единице) при существующей организации денежной политики, они являются своеобразным расширением наличных денег, добавлением к монетам, банкнотам, чекам, дебетовым и кредитным картам и другим элементам денежной массы. В этом отношении роль электронных денег является чисто номинальной в смысле эффектов, таких как увеличение скорости денежного обращения, и может расцениваться как нейтральная в смысле системных изменений. Тем не менее их внедрение может иметь большое значение для современной денежной системы в том смысле, что оно позволяет упростить платежи, повысить эффективность управления денежной базой, снизить долю наличных денег в суммарном объеме денежной массы.

Однако воздействие электронных денег могло бы быть более значительным, если бы их выпуск не основывался на поддержании обязательного минимума на резервных/расчетных счетах в центральном банке. Если электронные деньги деноминировались бы в новой счетной единице, то они могли бы иметь потенциал реконструировать валютную конкуренцию[1], обогащая денежный выбор через обеспечение возможности использовать несколько валют и (или) переключаться между ними. Воздействие частных электронных денег могло бы быть различным для развитых и развивающихся стран. Для развитых стран внедрение частных электронных денег могло бы вызвать валютную конкуренцию между основными валютами подобно существующей конкуренции между долларом и евро или, возможно, между традиционными валютами и новыми частно эмитированными валютами (если эффективность действий центральных банков рассматривается пользователями денег как неудовлетворительная). Для развивающихся стран внедрение электронных денег могло бы облегчить или ускорить валютную замену — долларизацию или евроизацию. Развитие электронных денег, не связанных с поддержанием обязательного минимума на резервных/расчетных счетах в центральных банках, если и не приведет к полному вытеснению «традиционных» денег, то по крайней мере значительно уменьшит эффективность денежной политики центральных банков.

Кредитный фактор. В настоящее время также заметно активизировался процесс вытеснения депозитно-ссудных институтов небанковскими финансовыми институтами и фондами. Если у депозитно-ссудных институтов (банков и других депозитных учреждений) источником выдаваемых ссуд являются депозиты, регулируемые посредством резервных требований, то у прочих финансовых учреждений в основе предоставляемых ими секьюритизированных (т. е. трансформированных в ценные бумаги) кредитов лежат пассивы, не подпадающие под контроль центрального банка. До сих пор банковское кредитование на основе тесных взаимоотношений в системе «банк—клиент» сохраняло значительные преимущества перед дистанционным небанковским кредитованием вследствие существования значительной информационной асимметрии (неравномерного распределения информации между участниками рынка). Современные электронные технологии дают возможность совершить прорыв в преодолении этой информационной асимметрии. В результате быстро происходит секьюритизация не только кредитного рынка в целом, но и банковских ссуд в частности.[2] В условиях, когда экономические агенты станут держать свои активы в виде вложений в те или иные ценные бумаги и платежи по сделкам будут осуществляться путем мгновенного компьютерного перевода определенного набора активов со счета покупателя на счет продавца, центрами финансовых трансакций станут компьютерные компании, хранители финансовых активов клиентов. У этих компаний не возникнет необходимости развивать для этого депозитно-ссудную деятельность, а следовательно, они не попадут под контроль центральных банков. В итоге, с кредитной точки зрения, действенность мероприятий центральных банков будет постепенно ослабевать.

Расчетно-технологический фактор. Нет препятствий на пути к тому, чтобы в будущем функционирование платежных систем осуществлялось бы без участия центральных банков в качестве институтов, опосредующих проведение итоговых расчетов. Если уже сегодня стремительные изменения в мощности компьютерных и коммуникационных систем позволяют переходить от расчетов через определенные промежутки времени к расчетам в режиме реального времени, то в будущем вполне можно будет отказаться от многосторонних расчетов и перейти исключительно к двухсторонним. В такой системе монополия центральных банков на окончательные расчеты по межбанковским платежам уже будет неактуальна, и расчетные системы вполне могут стать частными.[3] Таким образом, и с «расчетно-технологической» точки зрения необходимость в центральных банках также ослабевает (подробнее см.: Кочергин, 2002а).

Модели, в которых предусматривается существование платежных систем с общественно признанной счетной единицей, но без общепризнанного средства платежа. Сторонники существования платежных систем с общественно признанной счетной единицей, но без общепризнанного средства платежа, точно так же как и представители Новой денежной экономики,[4] утверждают, что мир без денег был бы более эффективным и устойчивым. Так, по мнению Ф. Брауна и Д. Кронина: «Движение по направлению к системе, в которой актив функционирует как средство учета (внешние деньги) и не используется как средство платежа, соответствует эволюционному подходу к деньгам и является наиболее предпочтительным направлением создания более эффективной безналичной экономики» (Browne, Cronin, 1995: 102-103).

Ф. Браун и Д. Кронин предсказывают, что электронные деньги могут заменить центробанковские наличные деньги, т. е. может произойти полная замена денежного актива, перемещаемого при денежном обмене. Они полагают, что снижающиеся коммуникационные издержки сделают использование электронных денег более дешевым. Снижение издержек и повышение удобства в результате использования электронных денег (включая выплату процентов на остатки средств) могут значительно снизить спрос на наличные деньги. Однако развитие не остановится в этой точке. Снижение трансакционных издержек также уменьшит спрос на электронные деньги, потому что сокращение комиссионных платежей будет позволять агентам почти мгновенно переходить к использованию других активов без значительных издержек (Browne, Cronin, 1995: 109). В то же самое время резервы банков также сократятся. Главная причина этого состоит в том, что снижающиеся трансакционные издержки сделают возможным производить взаиморасчет как по оптовым, так и по розничным трансакциям посредством перевода активов в режиме реального времени. Конечной точкой развития является безденежный мир, где любая старая денежная единица или товарно-основанный модуль используется как учетная единица.

Экономисты, предлагающие данные модели, видят только ограниченные возможности для центральных банков по сдерживанию процесса движения к безденежному миру. Они полагают, что ужесточение регулирования привело бы к тому, что потребители стали бы искать менее регулируемые условия для осуществления своей деятельности и, возможно, переводить свой бизнес в оффшоры. Кроме того, центральные банки не имеют опыта в розничном банковском бизнесе, чтобы регулировать рынок электронных денег самостоятельно.

Модели, в которых предусматривается возможность снижения спроса на центробанковские деньги, но остаточный спрос на них будет оставаться положительным. По мнению сторонников сохранения спроса на центробанковские деньги, «многие финансовые институты могут исчезнуть или кардинально изменить свою роль, но «традиционные» деньги и центральные банки сохранятся» (Goodhart, 2000: 205). Никакие успехи информационно-технологической революции не смогут привести к полному исчезновению спроса на «традиционные» деньги. Даже если допустить теоретическую возможность такого развития событий, центральный банк все равно сможет использовать свой главный регулирующий инструмент — краткосрочные процентные ставки — и таким образом сможет оказывать определяющее влияние на динамику цен и функционирование экономики.

Платежи, осуществляемые на основе электронных денег, в большинстве своем неразрывно связаны с передачей информации о трансакциях эмитентам электронных денег, обслуживающим плательщика и получателя. Для проведения таких платежей требуется применение электронного оборудования, с помощью которого контрагенты смогут фиксировать данные о проведенной трансакции. Можно предположить, что прогресс информационных технологий не избавит пользователей электронных денег от необходимости использовать те или иные технические устройства. Поэтому обеспечение анонимности электронных денег всегда будет упираться в проблему установления доверительных отношений между участниками множества трансакций относительно неразглашения финансовой информации. Поскольку создать такую среду всеобщего доверия практически невозможно, полного вытеснения центробанковских наличных денег никогда не произойдет. В таком случае электронные деньги заменят прежде всего такие инструменты, как чеки и кредитные карты.

Кроме того, так как новые финансовые инновации не смогут полностью устранить информационную асимметрию, финансовые посредники возродятся в виде специализированных компаний, составляющих для клиентов фондовые портфели и оценивающих уровень риска. Они начнут формировать собственный портфель из рекомендуемых ими активов, для чего им понадобятся и достаточный уровень капитала, и привлеченные средства (в виде депозитов и паев). Таким образом, они по сути превратятся в квазибанки, что позволит сохранить за центральными банками их традиционную роль.

Несмотря на то что можно ожидать ослабления роли центральных банков как органов денежно-кредитного регулирования, современные центральные банки являются не только и не столько экономическим, сколько политическим институтом. Они могут прекратить свое существование не вследствие технологических инноваций, а в связи с изменением социально-политического устройства (с принятием правительством решения о нецелесообразности их функционирования). Исторический опыт существования центральных банков в качестве институтов денежно-кредитного регулирования показывает, что они всегда адаптировались к институциональным изменениям в платежных системах, так как обладают широким набором инструментов денежно-кредитного регулирования (подробнее см. пункт 6.3).

[1] Частные электронные деньги имеют мощный стимул к развитию — электронный сеньораж. Электронный сеньораж — это эмиссионный доход от выпуска электронных денег, который возникает у эмитента в результате выпуска обязательств, не приносящих их держателям процентных доходов. По мнению известного специалиста по истории денег Д. Уэзерфорда, именно электронный сеньораж станет одним из основных источников накопления богатства в XXI в. (Weatherford, 1997: 245–246).

[2] В начале 2000-х гг. в США было секьюритизировано около 28% рынка потребительских кредитов, 17% рынка ипотечных кредитов и 11% рынка межфирменных коммерческих кредитов.

[3] По мнению М. Кинга: «Информационно-технологические изменения могут в конечном счете привести к наступлению эры «бартерной экономики» (King, 1999a: 49). В такой экономике расчеты по трансакциям между двумя контрагентами будут производиться посредством моментального перевода определенного набора финансовых активов с электронного счета покупателя на электронный счет продавца. На первое место выйдет задача обеспечения целостности компьютерных систем, используемых для проведения таких расчетов. Для слежения за этими системами понадобится регулирующий орган, на роль которого смогут претендовать центральные банки, но для выполнения новых функций от них потребуются иные качества.

[4] Основоположниками Новой денежной экономики являются Ф. Блэк (Black, 1970), Ю. Фама (Fama, 1980), Р. Холл (Hall, 1983), Р. Гринфилд и Л. Ягер (Greenfield, Yeager, 1983, 1986).