СТАТЬИ >> БУХУЧЕТ, АУДИТ

Обесценение вложений в финансовый лизинг

В соответствии с МСФО (IAS) 39 на каждую отчетную дату лизинговые компании обязаны проводить тестирование на наличие признаков обесценения вложений в финансовый лизинг.

Ежегодная проверка на обесценение проводится с целью выявить события, произошедшие до отчетной даты, но способные оказать негативное воздействие на поступление будущих лизинговых платежей. При наличии таких событий компания обязана снизить балансовую стоимость дебиторской задолженности по финансовому лизингу и отразить соответствующим образом убыток от такого обесценения в отчете о совокупном доходе.

Как показала практика, в последние годы финансовый кризис лишь повысил значимость оценки вложений в финансовый лизинг. Случившийся кризис как в финансовом, так и реальном секторе существенно обострил кредитные риски лизингового бизнеса и привел к увеличению событий или объективных признаков, снижающих стоимость лизинговых активов, что не могло не сказаться на финансовых результатах лизинговых компаний.

В условиях кризиса наибольшее влияние на признание убытка от обесценения оказал рост просроченной задолженности по лизинговым платежам, связанный с общим ухудшением кредитного качества лизингополучателей, а также существенное падение стоимости полученного обеспечения, значительно увеличившее и без того высокий кредитный риск лизингодателей.

Балансовая стоимость лизинговых активов и признание обесценения

Активы, находящиеся в финансовом лизинге, отражаются в составе дебиторской задолженности (формула 2) и учитываются по амортизированной стоимости. Как было сказано ранее, при наличии объективных признаков возникновения убытков от обесценения дебиторской задолженности балансовая стоимость лизинговых активов должна быть уменьшена непосредственно или с использованием счета оценочного резерва, а сумма убытка – признана в составе прибыли или убытка (п. 63 МСФО (IAS) 39).

Убыток от обесценения рассчитывается как разница между балансовой стоимостью актива и текущей стоимостью ожидаемых будущих потоков денежных средств (исключая будущие кредитные убытки, которые не были понесены), дисконтированных с учетом первоначальной эффективной процентной ставки, заложенной в лизинговом договоре.

В случае положительной разницы между балансовой и дисконтированной величиной при условии наличия объективных признаков обесценения в результате одного или нескольких событий, произошедших после первоначального признания актива, необходимо:

1. Уменьшить стоимость актива в балансе до его дисконтированной стоимости:

Дт «Резерв под обесценение»

Кт «Дебиторская задолженность по финансовому лизингу»

2. Признать убыток от обесценения в размере: балансовая стоимость актива минус его дисконтированная стоимость:

Дт «Прибыль/убыток от обесценения»

Кт «Резерв под обесценение»

Если в следующем отчетном периоде сумма обесценения превышает сумму, признанную в предыдущем периоде, то в качестве убытка на отчетную дату признается разница между ними (см. пример).

Если в последующем отчетном периоде величина убытка от обесценения сокращается в результате благоприятных событий, свидетельствующих об увеличении приведенной стоимости расчетных будущих потоков (например, повышение рейтинга кредитоспособности лизингополучателя), ранее признанный убыток следует восстановить либо непосредственно, либо путем корректировки счета оценочного резерва. Возврат убытка от обесценения признается как доход в отчете о совокупном доходе текущего периода. При восстановлении убытка от обесценения скорректированная балансовая стоимость актива не должна превышать балансовую стоимость, которая существовала бы без учета обесценения (п. 65 МСФО (IAS) 39).

Для восстановления резерва делаются следующие проводки:

Дт «Резерв под обесценение»

Кт «Прибыль/убыток от обесценения»

Дт «Дебиторская задолженность по финансовому лизингу»

Кт «Резерв под обесценение»

Основные события, приводящие к обесценению вложений в финансовый лизинг

В качестве основных событий, влияющих на ожидаемые будущие денежные потоки по лизинговому контракту и приводящих к убытку от обесценения, можно рассматривать:

– нарушение договорных условий или обязательств по договору лизинга;

– значительные финансовые затруднения лизингополучателей;

– инициирование процедуры банкротства или финансовой реорганизации лизингополучателей;

– изменение национальных или местных экономических условий, неблагоприятно воздействующих на лизингополучателей;

– существенное снижение стоимости залогового обеспечения в результате ухудшения ситуации на рынке;

– существенные изменения в структуре руководства лизингополучателя, которые могут повлечь задержку платежа или неоплату;

– действия третьих лиц: судебные или налоговые иски в отношении лизингополучателя, арест или конфискация его имущества, включая имущество, предоставленное лизингодателю в качестве обеспечения;

– утрата имущества, предоставленного в качестве обеспечения.

<Несмотря на то что лизинговая компания остается собственником имущества, переданного в лизинг, и предусматривает возможность изъятия этого имущества в течение срока лизинга, нередко от арендатора требуют дополнительного обеспечения в виде гарантий и поручительств третьих лиц или имущества, уже имеющегося на балансе. В качестве таких залогов чаще всего выступают универсальные наиболее ликвидные основные средства: автомобили, объекты недвижимости, земельные участки. Порча, утрата или вторичное обременение таких залогов также могут стать причиной обесценения лизинговых активов.

Совокупное и индивидуальное обесценение лизинговых активов

В соответствии с МСФО (IAS) 39 лизинговая компания имеет право проводить проверку на обесценение лизинговых активов как на совокупной, так и на индивидуальной основе.

Первоначально лизингодателю необходимо оценить наличие объективных признаков обесценения для отдельно значимых лизинговых активов. В качестве таких активов может рассматриваться задолженность лизингополучателей, имеющих значительные доли в общем лизинговом портфеле компании или заемщиков с задолженностью, превышающей пороговое значение, установленное в целях отчетности как существенное. Например, при миллиардном лизинговом портфеле к таким заемщикам могут быть отнесены лизингополучатели с задолженностью более 200 млн руб.

Кроме крупных лизингополучателей из портфеля могут быть выделены заемщики с низким кредитным качеством, платежная дисциплина которых ухудшается в течение нескольких отчетных периодов.

Резерв, начисленный по крупным, индивидуально обесцененным лизингополучателям, нередко достигает 100 % от общей дебиторской задолженности контрагента и может составлять значительную часть итоговой суммы обесценения лизинговых активов. Аудиторы требуют начисления 100%-ного резерва, например в случаях банкротства лизингополучателя или наличия 100%-ной доли просроченной задолженности на протяжении нескольких платежных периодов на фоне ухудшения финансового положения заемщика.

В случае если у лизингодателя отсутствуют объективные признаки обесценения выделенного актива на индивидуальной основе (независимо от его существенности), этот актив тестируется совместно с остальным портфелем. Индивидуально обесцененные активы, в отношении которых был признан убыток, не включаются в совокупную оценку.

Для целей обесценения на совокупной основе лизинговый портфель разбивается на группы с различным уровнем кредитного риска, каждая из которых отражает способность лизингополучателей отвечать по своим обязательствам в соответствии с договорными условиями. Классификация лизинговых активов по группам может происходить на основе принятой в компании внутренней системы кредитных рейтингов. Идеальная система рейтингов должна учитывать не только финансовое положение лизингополучателя, но и отрасль, географическое положение, вид обеспечения, статус просроченной задолженности и другие уместные факторы.

Подход к ставке резервирования

Под ставкой резервирования понимается процент обесценения дебиторской задолженности по лизингу (формулы 4 и 5). Ставка резервирования определяется исходя из способа обесценения лизингового актива.

При обесценении актива на индивидуальной основе ставка резервирования может быть определена экспертным путем. Экспертная оценка менеджмента компании должна основываться на объективных данных, полученных в процессе взаимодействия с лизингополучателем. Для обоснования благоприятной экспертной оценки перед аудиторами могут потребоваться документарные подтверждения от лизингополучателя в виде бюджетов и прочих финансовых отчетов, планирующих погашение задолженности в будущем. Кроме того, в качестве обоснования оптимистичной оценки могут быть использованы улучшения платежной дисциплины контрагента, наблюдаемые после отчетной даты до выпуска отчетности.

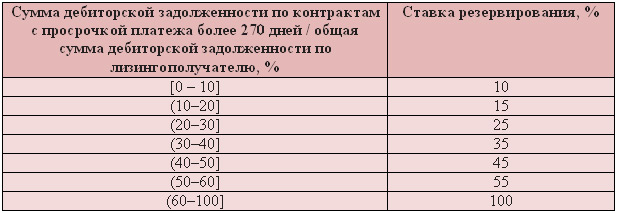

При возникновении сложностей с экспертной оценкой индивидуальной ставки резервирования можно разработать специальную шкалу, в соответствии с которой каждому лизингополучателю на основании данных о его платежной дисциплине будет присвоена соответствующая ставка резервирования (табл. 1). Каждая полученная ставка должна отражать объективное мнение менеджмента о вероятности невозврата существующей дебиторской задолженности, или, другими словами, вероятность дефолта лизингополучателя.

Таблица 1. Пример шкалы для определения ставки резервирования по индивидуально обесцененным лизингополучателям

Для обесценения активов на совокупной основе производится расчет текущей стоимости будущих денежных потоков по каждому лизинговому контракту на основе первоначально заложенной в договоре эффективной процентной ставки. Если в течение срока лизинга произошла реструктуризация графика, платежи по договору также дисконтируются с использованием первоначальной эффективной ставки, заложенной до изменения условий. Будущие денежные потоки по контракту, подлежащие дисконтированию, помимо лизинговых платежей включают потоки денежных средств, которые могут возникнуть в результате обращения взыскания на залог за вычетом затрат на получение и продажу залога.

Ставку резервирования лизинговых активов, обесцениваемых на совокупной основе, можно представить в следующем виде:

Rj = 1 – 1 / (1 + d)N/365, (1)

где d – ставка дисконта или первоначальная эффективная ставка по лизинговому контракту;

N – средневзвешенное количество дней просрочки по контракту.

Расчет резерва под обесценение лизинговых активов

Дебиторская задолженность по финансовому лизингу определяется по следующей формуле (для каждого контрагента в отдельности):

FLRi = NILi + Overduei + Claimsi, (2)

где NILi – чистые инвестиции в лизинг по i-му лизингополучателю[1];

Overduei – сумма просроченных платежей по i-му лизингополучателю;

Claimsi – сумма всех претензий (штрафы, пени, неустойки), предъявленных лизингополучателю за ненадлежащее исполнение условий договора лизинга.

Дебиторская задолженность по каждому лизингополучателю представляет собой общую величину средств под риском EAD (Exposure at Default) или стоимость активов, подверженных риску в момент объявления дефолта контрагента. Однако согласно МСФО (IAS) 39 при расчете резерва лизинговые компании могут брать за базу по начислению не всю дебиторскую задолженность. Сумму под риском можно уменьшить за счет полученного обеспечения или возможного изъятия предмета лизинга с целью последующей его реализации на вторичных рынках. Такая сумма будет объективно отражать чистую стоимость активов, подверженных риску, или величину потерь в случае дефолта лизингополучателя LGD (Loss Given Default):

LGDi = FLRi – FVi – Gi + Ei, (3)

где FLRi – дебиторская задолженность i-го лизингополучателя на отчетную дату;

FVi – справедливая стоимость имущества в лизинге суммарно по i-му лизингополучателю на отчетную дату;

Gi – величина полученного обеспечения по i-му лизингополучателю;

Ei – величина расходов по реализации предметов лизинга на вторичном рынке и закрытию сделки.

Таким образом, значение LGD можно использовать в качестве базы для расчета резерва под обесценение вложений в финансовый лизинг.

В случае обесценения активов на индивидуальной основе расчет резерва производится по следующей формуле:

Individually provisioni = LGDi . Ki, (4)

где LGDi – величина потерь в случае дефолта i-го лизингополучателя, обесцениваемого на индивидуальной основе, на отчетную дату;

Ki – ставка резервирования (вероятность потерь) по i-му лизингополучателю, оцениваемому на индивидуальной основе.

Итоговый расчет резерва на совокупной основе производится следующим образом:

Portfolio provision = S LGDj . Rj, (5)

где LGDj – величина потерь в случае дефолта лизингополучателя по j-му лизинговому контракту на отчетную дату;

Rj – cтавка резервирования по j-му лизинговому контракту (формула 1).

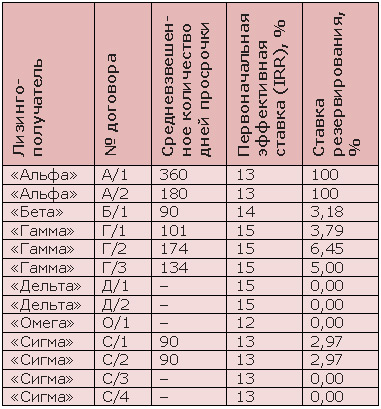

Портфель лизинговой компании состоит из шести контрагентов. Лизингополучатель «Альфа» выделен из портфеля для проверки на обесценение на индивидуальной основе, так как, по мнению менеджмента, обладает значительной долей задолженности в портфеле, которая составляет 30 %. После проверки «Альфы» на наличие объективных признаков обесценения было установлено, что в течение отчетного периода лизингополучатель инициировал процедуру банкротства и вероятность погашения лизинговой задолженности (как просроченных, так и будущих платежей) оценивается менеджментом как крайне низкая. В связи с этим ставка резервирования для обесценения дебиторской задолженности «Альфы» составляет 100 %.

Остальные пять контрагентов оцениваются на совокупной основе, так как не являются отдельно значимыми и отсутствуют явные признаки для их обесценения на индивидуальной основе. Ставка резервирования по каждому лизинговому контракту определена в табл. 2 на основании формулы 1.

Таблица 2.

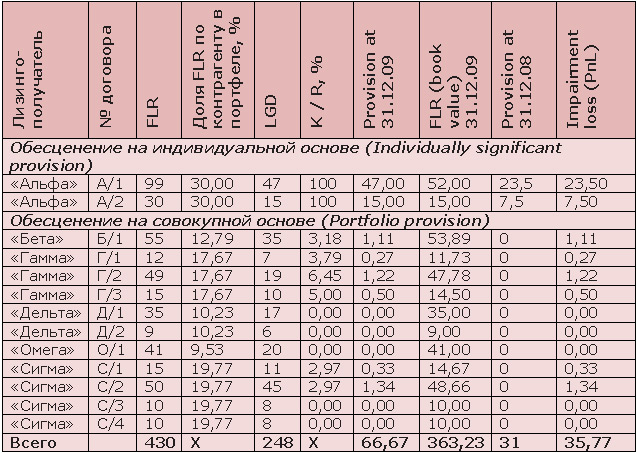

На основании данных, представленных в табл. 3 (в млн руб.), проведен итоговый расчет резерва под обесценение дебиторской задолженности по финансовому лизингу по состоянию на 31 декабря 2009 г., определена балансовая стоимость лизинговых активов с учетом резерва, а также убыток, необходимый к признанию в отчете о совокупном доходе на 31 декабря 2009 г.

Таблица 3.

Резерв под обесценение дебиторской |

31 млн руб. |

Увеличение резерва в течение года |

35,77 млн руб. |

Резерв под обесценение дебиторской |

66,77 млн руб. |

Исходя из вышеприведенных вычислений можно сделать вывод, что на убыток компании, признанный за 2009 г. в результате обесценения вложений в финансовый лизинг, наибольшее влияние оказал самый крупный контрагент, составляющий 30 % лизингового портфеля. Его доля в признанном убытке достигает 86,66 %, или 31 млн руб. Надо сказать, что данная ситуация – не редкость для отечественных лизинговых компаний, особенно если они обладают не очень крупными портфелями с недостаточно диверсифицированными по размеру и по рынкам лизинговыми сделками. В такой ситуации даже один лизингополучатель с нарушенной платежной дисциплиной и неустойчивым финансовым положением может оказать существенное негативное влияние на конечный финансовый результат лизинговой компании.

В настоящее время в сложившихся экономических условиях единственно верным способом снижения убытков от обесценения лизинговых активов представляется разработка и внедрение комплексных систем и программ управления финансовыми рисками лизинговых компаний.

[1] Чистые инвестиции в финансовый лизинг представляют собой сумму минимальных лизинговых платежей, предусмотренных к получению от арендатора, и негарантированную остаточную стоимость, дисконтированные с использованием ставки процента, заложенной в лизинговом договоре (МСФО (IAS) 17).

СТАТЬИ >> ЭКОНОМИКА РОССИИ

Нефтегазовый сектор - «наше всё?»

Стагнация российской экономики, характерная для последних месяцев, вызывает все больше тревоги. Несмотря на вполне благоприятную внешнюю конъюнктуру и внутреннюю стабильность, роста все нет и нет.

Сложившаяся перед кризисом модель роста российской экономики, в существенной мере, прямо или косвенно опиралась на постоянный рост нефтяных цен. С 2000 по 2008 год размеры экспортной выручки компаний составили 928 млрд. долл. Хотя значительная часть прироста экспортной выручки оседала в резервном фонде, оставшейся части хватало, чтобы подпитывать доходы и спрос со стороны бюджета, предприятий и населения. Кроме того постоянно растущие мировые цены на нефть потихоньку подталкивали вверх и внутренние цены, но, самое главное, формировали устойчивые положительные ожидания, как у российских потребителей, так и у иностранных инвесторов.

Эйфория последних, подкрепленная общим снижением контроля за рисками в мировой банковской системе, привела к интенсивному притоку капитала в Россию, который действовал как дрожжи на неторгуемые сектора российской экономики, позволяя им расти высокими темпами. Тем временем эйфория от постоянно растущих нефтяных цен скрадывала до поры до времени стагнацию физических объемов добычи нефти на уровне 480–500 млн. тонн и газа на уровне 650–660 млрд. м3, как и стагнацию физических объемов их экспорта.

Когда после преодоления острой фазы кризиса цены на углеводороды стабилизировались (на нефть в диапазоне 70–80 долларов за баррель), оказалось, что в условиях стагнации экспортной выручки прежняя модель роста российской экономики не работает, а другой «у нас для вас» пока нет…

График 1. Добыча и экспорт нефти в 2000–2030 гг.

(2010–2030 гг. прогноз) и темпы их роста

График 2. Добыча и экспорт газа в 2000–2030 гг.

(2010–2030 гг. – прогноз) и темпы их роста

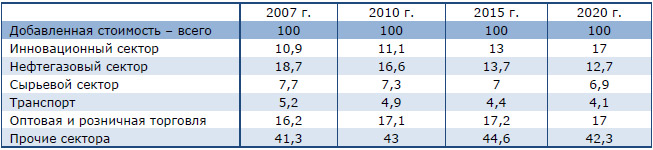

Концепция долгосрочного развития экономики России до 2020 года, сформулированная еще до кризиса, и более современный официальный прогноз Минэкономразвития на 2011–2013 гг., предполагают постепенное снижение доли нефтегазового сектора в экономике в пользу инновационного и других обрабатывающих секторов (машиностроительного комплекса и химической промышленности), иными словами – диверсификацию экономики, которая позволит снизить сырьевую зависимость и обеспечит умеренные, но устойчивые темпы роста ВВП (3,5–4,0% в год) за счет опережающего роста несырьевых секторов.

Таблица 1. Структура добавленной стоимости по основным секторам экономики

(в ценах 2007 г.), %

Источник: Концепция долгосрочного развития экономики России до 2020 года.

Официальные прогнозы строятся на гипотезе о том, что цены на сырье останутся на уровнях, близких к текущим (с учетом инфляции в США), следовательно предполагается, что развитие несырьевых секторов будет происходить без подпитки в виде постоянно растущих нефтегазовых поступлений. Однако, как показывает текущая макроэкономическая ситуация , и наши перспективные расчеты (см. "Наш экономический прогноз", 3 кв. 2010 г.) несырьевые драйверы роста, способные вывести экономику на официальную траекторию, в российской экономике пока не сформировались.

Похоже, что и определенные группы в правительстве также их не видят, предлагая сделать ставку на инвестиции в сырьевой сектор. Подтверждением этому служат обсуждаемые в Правительстве генеральная схема развития нефтяной отрасли до 2020 года и газовой отрасли до 2030 года, а также предложения об изменении принципов налогообложения нефтегазовой отрасли, которые делают добычу и экспорт сырой нефти более привлекательными, нежели их переработку.

При этом авторы документов и не обещают бурного роста нефтегазовой отрасли: согласно генсхеме нефтяная промышленность будет ориентироваться на поддержание нефтедобычи до 2020 года на текущем уровне, правда, добыча газа должна вырасти более чем в 1,5 раза, до 1 трлн. м3 в год. При этом необходимые для реализации намеченных задач инвестиции для нефтяной отрасли на период до 2020 года оцениваются в 8,6 трлн. рублей, а объем капитальных вложений в развитие газовой промышленности на период до 2030 года прогнозируется на уровне 12,3–14,7 трлн. рублей (в ценах на 1 ноября 2010 года). Хотя о прямых государственных расходах на развитие нефтегазовой промышленности речи не ведется, несомненно главный торг сегодня идет о налоговых льготах при разработке новых месторождений и новых льготах по уплате экспортных пошлин.

Если ценовая рента была фактически бесплатным ресурсом, то за будущие доходы от увеличения физобъемов экспорта сырья приходится платить уже сейчас. Инвестиционные ресурсы в стране ограничены, а госбюджет дефицитен. Если государство ослабит налоговое бремя на нефтегазовый комплекс, не придется ли вновь усилить его на другие сектора экономики, ограничив тем самым их инвестиционные ресурсы? И как тогда быть с диверсификацией?

График 3. Средние экспортные цены на нефть и газ

в 2000–2009 гг. (в 2010 г. – прогнозное

значение) и темпы их роста

Таблица 2. Прогноз потребности в капитальных вложениях для развития нефтегазового комплекса на период до 2030 г., млрд. долл. США, в ценах 2007 года

СТАТЬИ >> МИРОВАЯ ЭКОНОМИКА

США на пути к бюджетной катастрофе

Что сделал президент Барак Обама в бюджетно-налоговой сфере, задается вопросом Нуриэль Рубини в своей статье, опубликованной в The Financial Times.

Обаме в наследство достался самый тяжелый экономический кризис со времен Великой Депрессии и дефицит, который после необходимых финансовых вливаний и резкого сокращения налогов достиг почти триллиона долларов. Его пакет стимулирующих мер в совокупности с поддержкой финансовой системы, а также низкие процентные ставки и меры количественного смягчения ФРС позволили предотвратить повторение депрессии. Заслуга Обамы еще и в том, что только Америка, единственная из развитых экономик, поддерживает путь роста, а не затягивания поясов.

Но это только половина истории, мы еще должны оценивать первые два года президентства Обамы по тому, насколько он умеет предусмотреть, что потребуется экономике завтра. И здесь картина совсем не такая позитивная. С учетом вероятного сценария бюджетной политики после предстоящих выборов во вторник (с прекращением стимулирующих программ и трансфертных платежей и даже при сохранении большинства налоговых льгот 2001–2003 годов) перспектива США — фискальное бремя, как раз тогда, когда экономике будет необходима поддержка.

В результате собственных провалов администрации остается полагаться на ФРС, которая вынуждена продолжать количественное смягчение (о нем будет объявлено в среду). По оценкам аналитиков, эти меры мало повлияют на рост в 2011 году, поэтому во избежание повторной рецессии поддержку экономике в какой-то степени необходимо оказывать посредством бюджетной политики.

В идеальных условиях Обама смог бы предпринимать шаги к реформированию и сокращению расходов по федеральным программам пособий, предписывая меры, которые можно постепенно осуществить в последующие годы, таким образом, избегая сложностей в краткосрочном периоде. Он также объявил бы о постепенном увеличении за несколько лет налогов, которые в меньшей степени деформируют экономическую активность, например, НДС и налога на выбросы. Так можно было бы сократить бюджетный дефицит и создать условия, в которых ни один из инвесторов не будет беспокоиться о дополнительном стимуле.

К сожалению, такого не получается. В действительности теперь будет происходить обратное. Слово стимул уже стало негативным, даже внутри администрации Обамы. После того, как республиканцы наберут значительные позиции на выборах, дальнейшее стимулирование еще менее вероятно. В то же время среднесрочная консолидация (бюджета) будет практически невозможной, ввиду неотвратимо приближающихся выборов в 2012 году.

По правде, единственное окно возможностей — 2011 год. Здесь следует отдать должное президенту, что он учредил двухпартийную комиссию по долгу, которая, вероятнее всего, предложит какую-то разумную комбинацию сокращения расходов по федеральным программам пособий и увеличения налогов. Досадно то, что шанс внедрить на практике эти рекомендации в 2011 году близок к нулю. Республиканцы наложат вето на любое увеличение налогов, а демократы будут противодействовать любой непопулярной реформе соцпрограмм.

Основная проблема в том, что сегодняшняя тупиковая ситуация в конгрессе скоро станет еще тяжелее. Разумеется, нельзя возлагать на Обаму всю вину за то, что было очень мало достигнуто, когда республиканцы следуют ленинскому принципу «чем хуже, тем лучше» и не идут на сотрудничество ни по каким вопросам. То, что они сейчас воспринимают Обаму как президента на один срок, вскоре будет означать перспективу самой жесткой борьбы в Вашингтоне за 30 лет.

Ожидающий нас в перспективе политический тупик будет усугублять отсутствие предпосылок для мер против дефицита. Линчеватели облигаций дремлют, ставки по заимствованиям остаются крайне низкие. Они будут близки к нулю до тех пор, пока темпы роста и инфляции низкие (и продолжают снижаться), а очередные волны бегства от рисков на рынке, как в случае с греческим кризисом весной этого года, будут толкать инвесторов к надежным долларам и американскому госдолгу. Массовые интервенции Китая против укрепления юаня также означают увеличение объемов покупки американских казначейских бумаг. Таким образом, в политике путь наименьшего сопротивления будет сводиться к отбрасыванию проблем на будущее.

Риск в том, что бюджетная ситуация внезапно обострится и в игру включатся линчеватели облигаций. Спровоцировать это может кризис долга в каком-либо ведущем штате или даже массовое осознание, что тупик в конгрессе превращает поиск согласованных между партиями решений в невыполнимую миссию. И только тогда политики вдруг вспомнят, что, помимо федерального долга, перед США стоит проблема необеспеченных обязательств по соцпособиям и медстрахованию, проблема долгов на уровне штатов и муниципалитетов и проблема госпенсий, которые входят во многие мультипликаторы американского ВВП.

Потрясение на рынке облигаций, таким образом, — единственное, что может сдвинуть ситуацию с мертвой точки. Обама может успокаивать себя тем, что самое худшее в надвигающейся бюджетно-налоговой катастрофе можно предотвратить мерами ФРС. Но риск заключается в том, что потом Обаме достанется не всплеск инфляции, а стагнация в японском стиле, когда рост минимален при высоком дефляционном давлении и безработице.

Администрация Обамы на начальном этапе сделала то, что нужно, и предотвратила новую депрессию. Он и сейчас действует правильно, говоря о рисках преждевременного затягивания поясов. Его возможности ограничивают не желающие сотрудничать республиканцы, попавшиеся в ловушку верований в экономическое шаманство, экономический эквивалент креационизма. Но даже при этом, Обама и его партия не готовы решать вопрос о расходах на программы пособий. Впереди еще два года, и это означает, что США остаются на пути неустойчивой бюджетной политики.

Результат будет хуже некуда: ни краткосрочного стимулирования, ни фискальной устойчивости в среднесрочном периоде. С точки зрения бюджетной политики, светом в конце тоннеля может быть то, что является причиной надвигающегося кризиса. После двух лет политического ступора в перспективе, начинать разбираться с бюджетным кризисом придется в 2013 году новому президенту, кем бы он ни был. Будь то Обама или кто-то другой, то, что он может оставить после себя такую проблему, станет самым тяжелым наследием его президентства.