СТАТЬИ >> МИРОВЫЕ ФИНАНСЫ

Постиндустриальная экономика: финансовые аспекты

Наступление эры постиндустриальной экономики требует конкретизации финансовых аспектов относительно формирующих ее факторов. Наиболее развитые экономические страны в последние десятилетия сформировали уклад постиндустриального общества.

Одновременно этот произошедший инновационный скачок обусловил увеличение разрыва в уровнях развития отдельных стран лидеров и отставших (оставшихся) стран - США и передовые европейские страны создали задел перехода на следующую ступень развития, которая практически не осознается странами аутсайдерами. Близкими и дополняющими друг друга понятиями здесь выступают следующие: информационная экономика, экономика услуг, экономика знаний, неоэкономика и др.

Процессы глобализации и развития информационных технологий (получения, преобразования, передачи всех форм информации) послужили катализатором произошедших революционных сдвигов и смены парадигмы мышления от индустриальной к постиндустриальной. Подобная трансформация менталитета крупнейших экономических игроков мировых финансов (будь-то государств, транснациональных корпораций и банков и т.д.) обусловила принципиально иные факторы построения экономического могущества, обусловившие конфигурацию мировых финансов. Смена технологических укладов в прошлом (на основе крупнейших открытий – например, колеса, электричества, создание компьютера) не только всегда определяла кардинальные сдвиги в экономических отношениях субъектов, но обуславливала скачкообразное научно-техническое развитие и доминирование умело воспользовавшихся представившимися возможностями стран и их сателлитов. Достигнутое лидерство закрепляется на десятилетия и формирует стандарты поведения остальных игроков на финансовом поле.

Выделим ключевые тенденции, определяющие особенности экономики будущего. Тезисы, обусловливающие концепцию современной финансовой науки суть следующие.

1) Информационная экономика, как новая реальность, определяет конфигурацию мировой экономической и финансовой систем. В этой экономике человек рассматривается чаще всего лишь как носитель информации. Только люди с творческим складом ума, мыслящие креативно создают в этой неоэкономике новое знание, а сама экономика становится экономикой знаний. Стоимостной прирост в такой экономике формируется на основе информационных технологий, которые определяют как отдельные элементы, так и более высокий уровень целостности той или иной национальной экономики, а также конкурентоспособность всего каркаса международных финансов. Поскольку информация и знания быстро устаревают, а на устаревшей элементной базе нового, инновационного продукта не создашь, то требуется непрерывный процесс приумножения знаний. Перспективное знание и инструментарий (финансовые инновации) нуждаются в масштабном, бастром тиражировании.

Сегодня, осознание финансов как стоимостных отношений распределения, должно исходить из понимания того, что мегаэкономическая целостность задает новые требования к их предназначению, эволюционированию. Финансы призваны обслуживать процессы воспроизводства капитала крупнейших игроков в созданной ими конфигурации экономических взаимосвязей технологической пирамиды. Технологическая пирамида обслуживает концептуальный уровень понимания лидеров этого бизнеса. Производными здесь выступают факторы производства и территориальное разделение, ибо в зависимости от наиболее выгодных условий стоимостного воспроизводства будет осуществляться переброска, базирование данных факторов. Полагаю, что к традиционным факторам производства (труд, земля и капитал) сегодня добавился еще один, ставший определяющим, верховным – информация. Отсюда, экономический уклад стал информационным. Возможны различные носители информации, но важны передаваемые с их помощью знания, образы.

Верхний этаж технологической пирамиды и соответствующих ей финансовых потоков распределения (осуществляемых мировыми финансовыми центрами, банковскими группами, транснациональными корпорациями, фондами) представлен лидирующей парадигмой мировоззрения и рядом сопутствующих ей концепцией (отработанных инноваторами науки (возможно, затем ставшими нобелевскими лауреатами), фундаментальными и прикладными институтами). Нижние уровни пирамиды, это лишь фрагментарные, дискретные потоки информации (зачастую не современной, устаревшей) и финансы, самостоятельно фактически уже ничего не определяющие, но лишь тиражирующие потребителям созданные стандарты жизни через готовую сбытовую сеть и посредством сформированного образа мышления, потребления.

Таким образом, конфигурация мировых финансов определяется на верхних этажах технологической пирамиды, а предпосылки для этого, зависят от творчества креативной части человечества и бифуркационного характера эволюции науки. Одновременно такая специфика обуславливает и предопределенность формирования финансово-кредитных потоков в рамках доминирующего технологического разделения труда и пирамиды знаний.

2) Определяющее значение информационных технологий в построении технологической пирамиды и создании конкурентоспособной экономики, а также последующие эффективность производства и тиражирование производных продуктов обусловили формирование концепции энергоинформационного обмена. Энергоинформационный обмен между структурообразующими компонентами позволяет не только оптимизировать конфигурацию пирамиды, а следовательно ее технологические и финансовые характеристики, но и сделать возможным быстрое «обучение» до требуемого уровня конкурентоспособности любого участка сетевой экономики. Лидирующее положение экономики страны, экономического субъекта определяется во многом следующими способностями: 1) создавать и тиражировать информационные продукты, услуги для формирования, корректировки сознания потенциальных потребителей; 2) минимизировать издержки энергопотребления при максимизации выпуска конкурентоспособной продукции (как правило, информационного характера).

3) Трансформация функционального назначения финансов в соответствии со сложившейся реальностью - обслуживание информационного контура конкурентоспособности. Финансы изменяют свой характер с распределительного на воспроизводственный, а приоритетом становится воспроизводство капитала транснациональных структур в конкурентоспособных секторах информационной экономики.

4) Финансовые потоки концентрируются на направлениях, базирующихся на сформированном у потребителей устойчивом образе. Как правило, этот образ состоит из элементов «красивой» и успешной жизни. В этом случае, тот, кто создает образ, является творцом, а тот, кто его передает – формирует мировоззрение. Программирование сознания потребителей и создание долгосрочных стандартов развития «успешного» образа жизни поддерживается преимущественно за счет информационных технологий, воздействующих на органы восприятия и эмоции человека. Потребители готовы финансировать продукты, услуги новых секторов экономики, поскольку хотят приобщиться к данному образу. Это могут быть продукты и услуги новых знаний (чтобы быть конкурентоспособным членом общества), медицины (чтобы быть здоровым и долго жить), чувственной, эмоциональной сфер жизнедеятельности (с целью получения удовольствия, насыщенности жизни), безопасности (с целью защиты от посягания на свою личность, собственность). Максимальное совокупное задействование органов восприятия человека при потреблении данных продуктов обуславливают эффективность технологий формирования сознания. Мозг человека «обучается», формирует соответствующее подсознание, а затем определяет (выдает) команды поведения индивида на рынке товаров и услуг.

На уровне национальных экономик «локомотивами» порождающими, обслуживающими и тиражирующими эти товары и услуги выступают военно-промыщленный комплекс, космическая отрасль и другие, стратегически важные направления развития человечества. Сетевой характер и соответствующие технологии постиндустриальной экономики позволяют получить прирост стоимости многократно во всех звеньях и элементах циркулирующих стоимостных потоков. Следует учитывать, что без общественной значимости тиражируемой услуги или продукта (базирующейся как раз таки на устойчивом образе) реализовать воспроизводственную функцию финансов в полном объеме не удастся. Отсюда, наряду с потребностями существующими у человека как у вида, в социуме могут искусственно поддерживаться и иные страхи, «жажды» (угроза войны и уничтожения, невостребованности в конкурентной среде, болезни). При формировании сильной внешней угрозы общество может консолидироваться для ее преодоления и предъявить масштабный спрос.

5) Лидерство в создании и распространении информационных технологий и энергоэффективность такого производства, а также, возможность влиять на раннее сформированный с их помощью, а затем доминирующий в обществе образ успешного человека, обуславливают не только конкурентоспособность данного экономического субъекта, но и его относительную независимость от той или иной валюты, национальной денежной единицы, поскольку в качестве таковых могут выступать любая из возможных. Денежная единица опосредующая движение стоимости, может быть реальной, электронной и даже потенциальной (гипотетически возможной или подготовленной к введению). Экономическое могущество в этом случае основано на технологиях, которые не возможно повторить или не целесообразно (не эффективно) повторять конкурентам.

6) Монополизм, как форма поведения, переносится из производственной сферы в сферу создания стоимости конкурентоспособными единицами технологической пирамиды, а затем в сферу менталитета творческих личностей и созданных парадигм, концепцией. В этих условиях создание стоимости креативно мыслящей личностью возможно в любом секторе, участке созданной ранее сетевой структуры экономики.

В информационной и постинформационной экономике (основанной на управлении образами сформированными у потребителей с помощью информационных технологий) возможными типами поведения экономических субъектов можно считать следующие: 1) ведущий, основанный на креативных (творческих) способностях личности, создающей жизнеспособный, нравящиеся основной массе потребителей, образ; 2) ведомый, основанный на восприятии заданных моделей поведения в рамках созданных творцом образов. Модернизация рассматривается лишь как возможность успешно следовать курсом, указанным творцом.

- Другие публикации Петра Левчаева

СТАТЬИ >> МИРОВЫЕ ФИНАНСЫ

Прогноз-2015: какой будет мировая валютная система

В "Среднесрочном прогнозе развития финансовой системы России (2010–2015 гг.)", подготовленным авторским коллективом Института финансово-экономических исследований (руководитель – Я.М. Миркин), предполагается эволюционное развитие мировых валют, в ходе которого доллар снизит свою долю в расчетах, начнется формирование нескольких региональных валют.

Валютные системы инерционны, трансформируются десятилетиями. Демонетизация золота продолжалась 100 лет. Поэтому мировая резервная валюта (эта идея активно обсуждалась в период кризиса 2008–2009 гг.) не будет создана уже завтра.

Еще 100 лет назад 80% международных расчетов осуществлялось в фунтах стерлингов. В третьей четверти XIX в. на долю Британии приходилось 30% мирового ВВП, 25% трансграничной торговли. Именно это неизбежно ставило фунт в центр международной финансовой системы. Он не сдавался десятилетиями, до конца 1960-х годов, оставив в наследие Лондон как мировой финансовый центр. Фунт стерлингов и сейчас третья по значимости валюта мира.

Мировая резервная система 150 лет (начиная с Парижской конференции 1867 г.) пытается найти ответы на вызовы растущей глобальной экономики. Сначала не справилось золото. Не удалось создать универсальные деньги (Латинский монетарный союз). Затем с падением Британской империи фунт стерлингов был вытеснен долларом. Глобализация уничтожила мелкие валютные зоны. Пример — зона франка.

Наконец, всей мощности экономики США стало не хватать, чтобы доллар как резервная валюта был адекватен реальному базису мировой торговли и финансов. Вновь настало время мультиполярности, двухуровневой архитектуры (мировые и региональные резервные валюты).

Доллар, евро и т.д.

Глобальный резервный банк как эмитент мировой валюты (идея активно обсуждалась в начале 2009 г.) — притягательная, но столь же неисполнимая идея, как и мировое правительство. Эксперимент с СДР МВФ еще раз показал, как идеальные чертежи, мечты и образы сталкиваются с непримиримыми конфликтами интересов, с эгоизмом и диктатом государств, превращаясь в минималистские конструкции. Государства не готовы поступиться своими правами во внутренней экономической и финансовой политике, не желают передать их «мировому» квазицентральному банку. А без этого мировая резервная валюта невозможна.

Какой же сценарий наиболее вероятен в изменении мировой резервной системы? Во-первых, эволюция, а не революция. Во-вторых, мультивалютная резервная система. Две-три валюты, выполняющие роль резервных на мировом уровне, плюс несколько региональных валют, играющих ту же роль на периферии глобальной экономики. Свободный глобальный рынок этих валют и постепенное усиление международного финансового регулирования.

Только такая дисперсная система способна выдержать требования к ликвидности глобальной экономики, многополярной, сверхсложной, волатильной (в силу своей инновационности), требующей свободного движения капиталов и гармонизации рынков.

Сценарий марш-броска к единой мировой резервной валюте нереалистичен. Он неизбежно вызовет масштабные потрясения в глобальных финансах. Доля доллара в расчетах на мировом валютном рынке — 90% (2007), в накопленной массе международных долговых бумаг, ссуд и депозитов, процентных деривативов — 35–40%, в международных расчетах за товары в Европейском Союзе — 30–40%, в Азии — 50–90%, в валютных резервах — примерно 60%. США — нервный узел экспорта частного капитала, мировой расчетный центр.

Пока слишком велик дисбаланс сил между несколькими центрами силы и остальным миром. Скорее, несколько эмиссионных центров (доллар и евро) будут конкурировать за статус резервной валюты де-факто и за право получать сеньораж. Растущий уровень сложности глобальной экономики как системы и острота конфликта интересов требуют нескольких резервных валют и делают невозможным создание наднациональной резервной валюты.

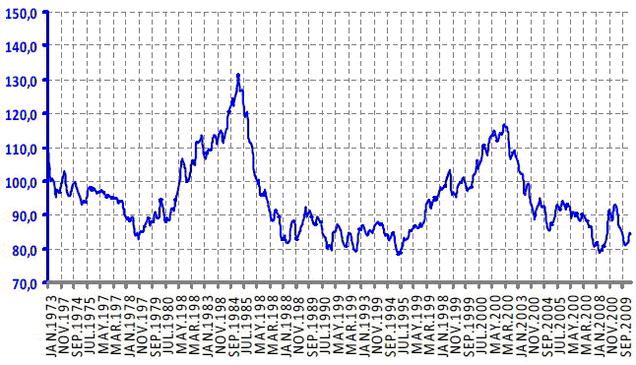

В начале 2010-х гг. начнется борьба доллара за удержание своего резервного статуса и доли в финансовых активах. Доллар США сохранит свой статус в качестве мировой резервной валюты. Впереди — циклическое укрепление курса доллара, затем длинный спад, как это было в прошлом (15–20-летние циклы в 1970-х — первой декаде 2000-х гг., понижательный склон — 2001–2009 гг.) (рис. 1). Указанные циклы формируются с начала 1970-х гг., с момента перехода доллара США к свободному плаванию относительно других валют и отмены его обмена на золото по фиксированным курсам.

Рис. 1. Долгосрочные циклы динамики курса доллара США к мировым валютам

Примечание: Рассчитано на основе данных Федеральной резервной системы (FRS Price-adjusted Major Currencies Dollar Index, формируемый по отношению к корзине основных мировых валют)

Перспективная ниша доллара в международном финансовом обороте — до 40–45% (сейчас — более 60%).

Наряду с долларом, де-факто резервной валютой стал евро. Доля евро в глобальных финансах выросла в 2000-х гг. до 25–30%. Де-факто это вторая резервная валюта. В будущем ее доля стабилизируется в пределах 30–35%. В 10–15-летней перспективе к зоне евро присоединится до 10–15 стран Центральной, Восточной и Юго-Восточной Европы. Шансы евро в Великобритании низки.

Велика вероятность, что в течение 10–15 лет появится третья резервная валюта — коллективная, основанная на резервном пуле азиатских стран (например Chiang Mai Initiative Multilateralization, CMIM), или юань (в меру динамики, рыночности и экспортной способности Китая), или иена, (вернувшаяся к своей роли 1970-х гг.). Ее ниша в глобальных финансах — до 10–15%.

Рыночная ниша британского фунта стерлингов и швейцарского франка — не более 3–4%. В долгосрочной перспективе (2010–2030-е гг.) несколько валют по мере роста экономик, на которых они основаны, будут претендовать на роль региональных резервных (до 5% в глобальных финансах). На постсоветском пространстве — это рубль. Будут сделаны попытки создать новые коллективные валюты (арабский мир, Латинская Америка) как резервные в своих регионах.

Будущее юаня как резервной валюты

Оценивая будущее юаня, стоит вспомнить советский опыт создания региональной валюты. В 1964–1990 гг. переводной рубль был средством платежа во взаимных расчетах и торговом финансировании десяти стран — членов СЭВ. Переводной рубль эмитировался банком, который находился в общей собственности стран (Международный банк экономического сотрудничества). Каждая страна имела в нем свой счет, с которого производила многосторонние денежные расчеты за экспорт-импорт. Переводной рубль эмитировался кредитами под разрывы страны в платежах. При балансировании экспорта-импорта кредиты погашались (вывод переводного рубля из обращения). Рубль номинально имел фиксированное золотое содержание, не обеспеченное разменом на золото.

Главный урок переводного рубля: в системе плановых поставок и деформированных цен командных экономик переводной рубль остался расчетной единицей, не имевшей связи с внутренними валютами стран — членов СЭВ. Автоматически формировался скрытый кредит одних стран другим внутри СЭВ (заниженные цены на экспорт, завышенные — на импорт). Ценовые льготы СССР для Восточной Европы (45–65%) были более значительными, чем встречные (15–30%).

Планы 1970-х гг. внедрить переводной рубль в оборот в пространстве за пределами СЭВ, обеспечить его частичную конвертируемость натолкнулись на отсутствие свободного рынка, где переводной рубль выяснял бы свою истинную стоимость по отношению к твердым валютам. На счетах межгосударственных расчетов, как в одном мешке, были смешаны деньги и обязательства государств и компаний, находящихся в государственной собственности. В период рыночной трансформации (1990-е гг.) это привело к драматическим потерям. Частные обязательства стали государственным долгом. Частные средства тратились государством. Долги стран в переводных рублях конвертировались в твердую валюту по субъективным курсам.

Административно регулируемый курс и будущее валюты как резервной не совместимы. СССР безуспешно пытался насадить переводной рубль в расчетах с Западом. Нет рыночности — нет резервной валюты, есть искривленное пространство искусственных цен, иррациональных сделок, скрытых межгосударственных кредитов и учетных квазиденег, не выполняющих обычные функции.

Советская история заставляет с осторожностью смотреть на будущее юаня. Размеры экономики, темпы роста, активный торговый баланс — ничто без свободного рынка валюты и открытого счета капитала.

СТАТЬИ >> ЭКОНОМИКА РОССИИ

Могут ли стать военные расходы институтом развития?

Военно-техническая политика России все чаще рассматривается властями в качестве института развития страны, а резкое увеличение объемов государственного оборонного заказа и военного бюджета считаются вполне оправданными. Однако существуют серьезные доводы в пользу того, что планируемый прирост военных расходов будет сведен на нет хаосом в их планировании и бюджетном процессе.

26 октября 2010 г. опубликовано интервью (1) академика РАН, заместителя руководителя фракции «Единая Россия» в Государственной Думе А. Кокошина. В интервью в качестве важного элемента государственной политики формирования институтов развития Кокошин назвал рост расходов на государственный оборонный заказ (ГОЗ), что, по его мнению, означает «поддержку высокотехнологичных секторов промышленности», а так же то, что «линия государства на увеличение оборонного заказа оправдана». И с этим можно было бы согласиться, если бы не действительность последних лет.

Так, по свидетельству заместителя председателя правительства С. Иванова (2), ГОЗ 2007 г. был профинансирован на 100%, выполнен на 98%, а на вооружение приняты более 200 новых образцов вооружения и военной техники. Однако столь полное выполнение программы 2007 г. было достигнуто за счет семи последовательных корректировок государственного оборонного заказа по линии Минобороны с перераспределением 7 млрд руб. В 2008 г. эта тенденция усилилась – было произведено уже 19 корректировок, хотя на вооружение при этом было принято «всего лишь» 150 новых образцов. А 3 июня этого года в ходе парламентских слушаний Комитета по обороне Госдумы были опубликованы результаты проверки Счетной палатой выполнения ГОЗ 2009 г., в соответствии с которыми в части НИОКР он был выполнен лишь на 41,9% по числу работ, а по объему – на 64,9% от намеченного, несмотря на практически 100%-ое финансирование со стороны Минобороны (3). Есть риск, что при продолжении подобной тенденции через несколько лет наши «высокотехнологичные» секторы промышленности будут способны полностью «осваивать» растущие ассигнования ГОЗ, совершенно ничего не давая взамен.

Опубликованные в октябре Росстатом данные о росте цен (4) в кораблестроении на 51,5% и в аэрокосмической промышленности – на 56,8% за 2009 г. при росте потребительских цен всего лишь на 8,8% за тот же период лишь подтверждают эту тенденцию, но не объясняют ее причин. Причины (или, по крайней мере, их видимая органам государственного финансового контроля часть) показаны в заключении Счетной палаты РФ на проект федерального бюджета на 2011 г. и на плановый период 2012 и 2013 гг. (5) Так, проверки Счетной палатой показывают, что существующие требования (6) «в части проработки с уполномоченными федеральными органами исполнительной власти вопросов реализации организациями промышленности предложений по основным параметрам ГОЗ, а также оценки уровня прогнозируемых цен на продукцию оборонного назначения государственными заказчиками должным образом не выполняются», что ведет к низкому качеству планирования исполнения заданий как ГОЗ, так и государственной программы вооружения (ГПВ).

Кроме того, в заключении Счетной палаты указано, что показатели ГОЗ при составлении указанного проекта бюджета формировались в отсутствие утвержденной ГПВ, что «затрудняло выполнение требования о необходимости включения в формируемый ГОЗ номенклатуры, сроков и стоимости выполнения мероприятий программы». Как мы понимаем, на самом деле не затрудняло, а сделало попросту невозможным. Следует напомнить, что в соответствии с действующим порядком (7) правительство должно было за 9 месяцев до начала очередного программного периода (т.е. до 1 апреля 2010 г.) представить проект ГПВ президенту, чего не произошло до сих пор. Военно-промышленная комиссия при правительстве РФ под председательством вице-премьера С. Иванова и в октябре (8) все еще продолжала рассматривать вопросы, связанные с номенклатурой вооружения, включаемой в проект новой ГПВ на 2011–2020 гг., и оценивать реализацию требований Минобороны как по качеству вооружения, так и по объемам поставок.

В этой связи естественным образом возникают сомнения в качестве планирования объема ассигнований на новую ГПВ, по недавнему заявлению вице-премьера С. Иванова, составившего не менее 22 трлн руб. для всех силовых ведомств (9) . По словам первого заместителя председателя Военно-промышленной комиссии В. Путилина, к началу июня Минобороны, как головной разработчик ГПВ, не смогло представить каких-либо ее обоснований (10). Похоже, что ситуация с обоснованием ГПВ на 2011–2020 гг. не изменилась – программа до сих пор остается неутвержденной президентом страны. И, судя по всему, не зря, т.к. предложенный рост ассигнований на новую ГПВ – более чем в 4 раза выше по сравнению с ныне действующей программой – по самым оптимистическим расчетам (11) просто не по силам российскому государству с учетом груза социальных обязательств, растущего государственного долга и зависимости от сырьевого экспорта. Более того, даже такой рост расходов совершенно не гарантирует успеха при выраженной неспособности правительства контролировать инфляцию затрат в обороннопромышленном комплексе (ОПК).

Показанные трудности с обоснованием ГПВ являются лишь частью проблем российской военно-технической политики, выраженной президентом Д. Медведевым в мае месяце следующим образом (12):

«К 2015 году доля современного вооружения в частях и соединениях должна достичь как минимум 30 процентов, имею в виду части постоянной готовности, у нас, собственно, других и не будет к тому времени. При этом важно устранить дисбаланс между затратами на содержание и оснащение. В перспективе такой расклад должен быть где-то процентов 30 на 70 соответственно. Кроме того, в последние годы особую значимость приобрела третья категория затрат: это затраты на профильные, бюджетные и целевые программные инвестиции в капитальное строительство, в обеспечение мероприятий госпрограммы вооружений».

Президентский тезис о дисбалансе в финансировании обороны страны и необходимости его исправления представляется сомнительным и, в конечном счете, опасным обоснованием национальной политики в столь серьезной для любой страны сфере. Во-первых, желаемый «расклад» (30 на 70%) в структуре военных расходов был достигнут Советским Союзом в 1986 г., что никак не способствовало его дальнейшему существованию, не говоря уже о процветании. Во-вторых, не секрет, что мнимый «дисбаланс» является результатом дезинформации непонятного пока еще происхождения, получившей неожиданно широкое распространение среди российского высшего военно-политического руководства. Так, еще пять лет назад бывший тогда начальником Генерального штаба Вооруженных сил генерал армии Ю. Балуевский совершенно искренне полагал, что (13):

«Весь мир развивается по схеме: около 60 процентов идет на приобретение вооружения, научно-исследовательские и опытно-конструкторские работы, и где-то процентов 30-40 – на денежное довольствие и вопросы, связанные с материальным обеспечением и боевой подготовкой войск».

К сожалению (14), ситуация в структуре военных расходов ведущих стран мира диаметрально противоположная: хотя норматив НАТО требует от стран-участниц тратить не менее 30% на капиталовложения, многие из них годами не могут себе этого позволить – в ФРГ, например, доля капитальных расходов уже давно не превышает 25%.

Упомянутая президентом Д. Медведевым третья категория затрат превышает, по нашей оценке, 1% ВВП и, наряду с опережающим ростом военных расходов, является сутью сложившихся в ОПК мягких бюджетных ограничений, которые в сочетании с усилившейся в последние пять лет непрозрачностью государственных финансов, официальной гарантией нормы прибыли в 25% для «уникальных» отечественных производителей, ослаблением государственного финансового контроля в оборонном секторе и высокой его политизацией создали исключительно благоприятные условия для искателей ренты и различных злоупотреблений. Вследствие этого военные расходы, рассматриваемые часто в России как средство поддержки высокотехнологичного сектора, уже давно превратились в один из основных источников роста инфляции и коррупции.

Существенную угрозу для обороноспособности страны представляют недостатки, выявленные в ходе рассмотрения уже упоминавшегося проекта федерального бюджета на 2011 г. в Государственной Думе, но недостатки не собственно проекта, а, скорее, бюджетного процесса в целом, т.к. утвержденный формально на три года государственный бюджет у нас начинают обычно править уже спустя месяц после его принятия, после чего он превращается фактически в трехили четырехмесячный, поэтому любые недостатки и ошибки в нем весьма легко исправляются, и виновных в них, как все понимают, не может быть даже в принципе. В качестве характерного примера достаточно упомянуть сокращение расходов федерального бюджета 2010 г. на пожарную охрану и лесное хозяйство на 2 млрд 143 млн и «всего» на 15 млн руб. соответственно в соответствии с федеральным законом № 185-ФЗ, подписанным в Кремле 23 июля, когда уже месяц действовало чрезвычайное положение в Шатурском районе Московской области.

Возвращаясь к недостаткам бюджетного процесса, следует отметить, что заключение Комитета по обороне Госдумы (15) практически не имеет отношения к тому варианту бюджета, который внесен правительством на рассмотрение в Государственную Думу. Все числовые данные по предлагаемым ассигнованиям в заключении этого комитета кроме одной таблицы взяты из более раннего варианта, предложенного Минфином для антикоррупционной экспертизы 21 сентября и отличающегося в большую сторону (по разделу «Национальная оборона» примерно на 3 млрд руб.). Возможно, именно поэтому заключение было подписано не председателем комитета В. Заварзиным, сделавшим, кстати, по его содержанию несколько резонансных заявлений для прессы 7 и 8 октября, а его заместителем депутатом Ю. Савенко. Но все это, естественно, не помешало Комитету рекомендовать принять проект в первом чтении. Кроме ассигнований на ГОЗ, проблема качества планирования которого обсуждалась выше, показательными для российского военного бюджета являются расходы на содержание личного состава Минобороны и решение квартирного вопроса для военнослужащих, где все тоже оказалось совсем не гладко.

Прежде всего, в денежном довольствии проблема оказывается не в том, что в ассигнованиях на 2012 и 2013 гг. не предусмотрены суммы в соответствии с разрабатываемым законопроектом о реформе денежного содержания военнослужащих (поскольку этот закон еще не принят) или не учтено предстоящее повышение денежных окладов на 6,5% с 1 апреля 2011 г., а в том, что, по данным проверки Счетной палаты, потребность Минобороны на 2011 г. определена Минфином по численности Вооруженных сил на 2007 г. (1 107 170 чел.). Это при том, что президент Медведев в марте текущего года заявил о достижении численности Вооруженных сил в 1 млн чел. (Минобороны сделало то же еще 1 декабря прошлого года). Тем не менее финансовый результат этой странной операции планируется использовать для легального дополнительного стимулирования воинского труда на сумму 73 млрд 387 млн руб., как указывается в заключении Счетной палаты.

Решение же пресловутого квартирного вопроса, запланированного в проекте бюджета, финансированием просто не обеспечивается. В заключении Счетной палаты указано, что всех нуждающихся по состоянию на 1 января 2011 г. в постоянном жилье (79,3 тыс. человек) объемы бюджетных ассигнований на 2011–2013 гг. не позволят полностью обеспечить и к 2014 г. К тому же из ответов на вопросы депутатов заместителя министра финансов Т. Нестеренко следует, что Минфин до сих пор так и не получил от Минобороны полной информации о проводимых в рамках сокращения офицеров и прапорщиков мероприятиях, а также расчеты и обоснования потребности в финансовых ресурсах для их осуществления.

Сможет ли планируемый 20% номинальный рост расходов по разделу «Национальная оборона» в 2011 г. (до 1 трлн 517 млрд 91 млн руб. или 3,01% ВВП) компенсировать отсутствие порядка и прозрачности в бюджетном процессе, покажет время, но рассчитывать на это было бы весьма опрометчиво.

Сноски:

1. Московский комсомолец. 2010. 26 октября.

2. Российская газета. 2008. 9 июля (№ 146).

3. Время новостей. 2010. 4 июня (№ 96).

4. Национальные счета России в 2002–2009 годах. Стат. Сб./Росстат. М., 2010. Электронная версия на

http://www.gks.ru.

5. Заключение Счетной палаты № ЗАМ-33/01 от 11.10.2010 в материалах законопроекта № 433091-5

на сайте Государственной Думы РФ по адресу: http://www.duma.gov.ru/faces/lawsearch/search.jsp.

6. Определены постановлением Правительства РФ от 5 декабря 2005 г. № 724 «О порядке разработки государственного оборонного заказа и его основных показателей».

7. Определен постановлением Правительства Российской Федерации от 30 августа 2007 г. № 549 «Об утверждении Правил разработки и выполнения государственных программ вооружения».

8. Сообщения пресс-службы о заседаниях Военно-промышленной комиссии 13 и 27 октября 2010 по адресу:

http://www.government.ru/gov/agencies/134/.

9. Сообщение агентства РБК от 22 сентября 2010 г. «Россия за 10 лет потратит на вооружения не менее 22 трлн

руб.». См.: http://top.rbc.ru/economics/22/09/2010/470230.shtml.

10. Сообщение агентства Интерфакс от 3 июня 2010 г. «В комиссии правительства РФ требуют от Минобороны

объяснения необходимости увеличения расходов на вооружение».

11. Пушки вместо всего? // Новый курс. 2010. 18–24 сентября (№ 35). С.9–10.

12. Стенограмма совещания по бюджету силовых ведомств. Горки, 24 мая 2010. http://www.kremlin.ru/transcripts/7837.

13. Российская газета. 2005. 1 ноября. См.: http://www.rg.ru/2005/11/01/baluevsky.html.

14. К сожалению – с точки зрения качества российских государственного управления обороной и военно-технической политики, но к счастью – с точки зрения угрозы для международной безопасности.

15. За № 104/1 от 7 октября 2010 г.