СТАТЬИ >> ЛИЧНЫЕ ФИНАНСЫ

Карта рассрочки Халва Совкомбанка – обзор и отзыв

Обзор кредитной карты рассрочки «Халва» от Совкомбанка. Карта позволяет получить беспроцентный потребительский кредит на покупку товаров и услуг в магазинах партнерах. Это новый продукт в сфере потребительского кредитования более честный и прозрачный по отношению к потребителю. В отличии от товарного кредита в магазине, вы сами решаете в каком магазине потратить уже готовый кредитный лимит. В статье рассмотрены нюансы получения и пользования картой.

Обзор кредитной карты рассрочки «Халва» от Совкомбанка. Карта позволяет получить беспроцентный потребительский кредит на покупку товаров и услуг в магазинах партнерах. Это новый продукт в сфере потребительского кредитования более честный и прозрачный по отношению к потребителю. В отличии от товарного кредита в магазине, вы сами решаете в каком магазине потратить уже готовый кредитный лимит. В статье рассмотрены нюансы получения и пользования картой.

- Преимущества карты Халва

- Порядок получения карты рассрочки Халва

- Как пользоваться и погашать задолженность по карте Халва

- Способы погашения задолженности по карте Халва

- Нюансы по карте Халва о которых нужно знать

- Выводы и сравнение с конкурентами

Не так давно на рынке банковских услуг появился новый вид потребительского кредитования – кредитные карты рассрочки. В России пока только два банка предоставляют такую услугу. Это Совкомбанк с картой рассрочки Халва и Кивибанк с картой Совесть. В этой статье речь пойдет о карте рассрочки Халва и об условиях ее получения и обслуживания.

Не искушенный потребитель думал, что беспроцентная рассрочка на покупку товара в магазине – это выгодно, или получение потребительского кредита на покупку товара прямо в магазине – это просто удача. На самом деле почти всегда это была хитрая маркетинговая «замануха». Как правило, процент закладывался в стоимость товара или скрывался за различными комиссиями банков. Все это было рассчитано на финансово безграмотного потребителя или людей не владеющих навыками сравнения цен через интернет, не говоря уже о шопоголиках, готовых на любой процент, лишь бы получить свой заветный «iPhone».

Внимание! Сейчас действует сразу две акции по карте Халва!

1. С 25 июля по 31 декабря 2018 года за покупки по карте Халва начисляется кэшбэк 12% при оплате покупок через Apple/Google/Samsung Pay! Для этого нужно соблюсти следующие условия:

- Нужно сделать 5 и более покупок по карте Халва на общую сумму 10 тыс. рублей и более в расчетный период (базовое условие).

- Нужно привязать карту Халва к Apple/Google/Samsung Pay и оплачивать через эти устройства. Если платить самой картой в магазинах партнерах, то кэшбэк будет 3%.

- Нужно покупать в магазинах партнерах (в их числе Перекресток, Карусель, Пятерочка, Юлмарт и др.) и платить через Apple/Google/Samsung Pay, в остальных магазинах будет кэшбэк 3%. Если платить картой и не в магазинах партнерах, то кэшбэк - 1%.

- Нужно платить собственными средствами. Для этого в приложении Халва установите настройку - платить только собственными средствами. За оплату кредитными средствами кэшбэк не начисляется.

Кэшбэк начисляется баллами, которыми потом можно компенсировать покупки 1 к 1-му.

Максимальная сумма кэшбэка по карте Халва - 5 тыс. рублей в месяц.

2. При заказе карты по пригласительной ссылке друга вы получаете 500 рублей в подарок от банка на счет карты Халва, если в течении 10 дней после получения карты сделаете первую покупку.

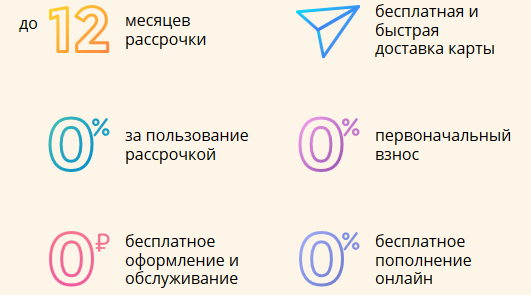

В отличии от всего вышесказанного, карта рассрочки Халва это достаточно прозрачный продукт. Вы получаете карту "Халва" с кредитным лимитом и можете его потратить в любом магазине партнере, а их количество растет и уже перевалило за 33000. Вы не привязаны к конкретному магазину и вполне можете поискать товар с самой низкой ценой. Рассрочка беспроцентная и предоставляется на срок от 1 до 12 месяцев. С картой "Халва", в магазине вам не нужно ничего оформлять и подписывать какие-либо кредитные договоры, вы расплачиваетесь как обычной кредитной картой.

Карту можно заказать онлайн по ссылке. Если заполнить анкету полностью пройдя все шаги, то вам ее доставят бесплатно практически в любой регион России. В день отправки заявки, или на следующий, вам перезвонит специалист Совкомбанка и сверит ваши паспортные данные. В Москве и Санкт-Петербурге карту доставят в течении 2-5 дней. В регионы немного дольше. Среди регионов присутствия Совкомбанка, где можно получить карту "Халва" - Новосибирск, Барнаул, Красноярск, Краснодар, Саратов и другие.

Преимущества карты Халва

1. Беспроцентная рассрочка. Размер кредитного лимита по карте Халва устанавливается индивидуально в зависимости от вашей кредитоспособности и может составлять до 350 тыс. рублей. Покупая в магазинах партнерах из средств кредитного лимита вам предоставляется беспроцентная рассрочка на срок от 1 до 12 месяцев. По каждому магазину установлен свой срок. Погашать кредит нужно равными минимальными платежами в течении установленного срока рассрочки. Порядок и сроки погашения будут указаны в выписке-отчете по итогам каждого расчетного периода. Независимо от срока рассрочки, каждый месяц нужно гасить минимальный платеж. Подробно о порядке погашения чуть ниже в статье.

2. Бесплатное обслуживание. Выпуск и обслуживание карты Халва бесплатное. Нет никаких скрытых комиссий. Предусмотрены только штрафы за несвоевременное погашение задолженности.

3. Использование Халвы как дебетовой карты. На карте можно хранить собственные средства. На остаток Совкомбанк начисляет до 7,50% годовых. Чтобы получить такой процент на остаток нужно выполнить базовые условия: сделать 5 и более покупок по карте Халва на общую сумму 10 тыс. рублей и более в расчетный период. Иначе процент будет 6,5%.

Собственные денежные средства можно снять с Халвы наличными в банкоматах и пунктах выдачи наличных Совкомбанка без комиссии. Лимит 100 тыс. рублей в календарный месяц. Также можно перевести деньги с карты средствами с2с других банков (с карты на карту).

Карта видна в интернет банке Совкомбанка и если вы там откроете счет «Мой доход» с бесплатной картой моментальной выдачи, то можно перевести собственные средства с карты Халва на этот счет. По тарифам это можно сделать бесплатно только через сотрудника банка в офисе. Лимит снятия наличных с карты «Мой доход» - 999 тыс. рублей в месяц.

Надо иметь в виду, что за регулярные снятия наличных банк может заблокировать вашу карту и отказать в обслуживании ссылаясь на «антиотмывочный» закон 115-ФЗ. Это стало нормой уже для многих банков. Поэтому не стоит рассчитывать на эту карту как на серьезный способ хранения и оптимизации сбережений.

4. Кэшбэк по карте Халва.

Начисляется при условии выполнения базовых условий, т.е. сделать 5 и более покупок по карте Халва на общую сумму 10 тыс. рублей и более в расчетный период.

Кэшбэк по карте Халва начисляется только при покупках за счет собственных средств:

- 3% в магазинах партнерах;

- 1% в остальных магазинах.

Исключение - первые три месяца после получения карты - 1% кэшбэка при покупках за счет кредитных средств.

До 31.12.2018 действует акция для покупок с использованием бесконтактных технологий оплаты смартфоном (Apple Pay, Samsung Pay, Google Pay):

- 12% в магазинах партнерах (с 01.01.2019 - 6%);

- 3% в остальных магазинах (с 01.01.2019 - 2%).

Максимальный кэшбэк по карте Халва - 5000 рублей в месяц.

Кэшбэк начисляется в виде баллов, которыми можно компенсировать любую покупку в магазинах партнерах по курсу 1 к 1.

Полные условия кэшбэк программы по карте Халва по ссылке.

5. Доступность карты Халва в регионах. Благодаря тому, что эмитентом карты является Совкомбанк, имеющих широкую сеть отделений, карту можно заказать практически в любом регионе России, в т.ч. в Москве, Санкт-Петербурге, Новосибирске, Барнауле, Краснодаре, Красноярске, Иркутске и других городах.

6. Бесплатное СМС информирование, мобильный и интернет банк. Есть интернет банк самого Совкомбанка, где карта Халва видна как обычная карта. Также есть личный кабинет на сайте Халвы с входом из раздела где перечислены магазины партнеры, где указаны графики платежей. Можно также загрузить мобильное приложение для Халвы для iOS и Android устройств.

Условия получения карты рассрочки Халва

Карту можно заказать онлайн по ссылке. Заполняйте анкету полностью и не забудьте поставить галочку с пометкой о бесплатной доставке курьером. Это избавит вас от посещения офиса. Если в вашем регионе нет доставки, вам предложат получить карту рассрочки в офисе банка.

Предварительное решение вы получите сразу после заполнения заявки на карту Халва.

Далее вам придет СМС с результатом рассмотрения заявки. Если будет принято положительное решение, то в этот или на следующий день вам позвонит сотрудник банка. Будьте готовы продиктовать ему еще раз паспортные данные.

Доставка карты в Москве и Санкт-Петербурге обычно осуществляется в течении 2-3 дней. В регионах может быть подольше. Для оформления карты Халва вам нужно только два документа – паспорт и СНИЛС. Их нужно будет показать курьеру. Никаких справок не нужно.

Минимальные требования для одобрения кредитного лимита по карте Халва:

- Гражданство РФ;

- Возраст от 20 до 80 лет;

- Официальное трудоустройство (стаж на последнем месте работы не менее 4 месяцев), официальных документов не требуется;

- Наличие постоянной регистрации не менее 4-х последних месяцев (на территории одного населенного пункта РФ) и проживание в городе присутствия подразделения Банка или прилегающих населенных пунктах (но не более 70 километров от границы населенного пункта);

- Наличие стационарного рабочего или домашнего телефона.

Как пользоваться и погашать задолженность по карте Халва

Покупки в рассрочку по карте Халва ограничены только ее кредитным лимитом и списком магазинов-партнеров.

Максимальный кредитный лимит – 350 тыс. рублей.

Список магазинов партнеров указан на сайте Халвы. В других магазинах расплатиться «Халвой» не получиться, даже собственными средствами.

Покупаете товар и гасите равными частями в течении периода рассрочки. У каждого магазина устанавливается свой период рассрочки. Стоимость каждой покупки разбивается на несколько платежей по количеству месяцев рассрочки у партнера.

Каждый месяц, в дату заключения договора, рассчитывается минимальный обязательный платеж (МОП). Период между МОП называется отчетный период. Срок погашения МОП – 15 дней с даты его расчета (т.е. с даты окончания отчетного периода) и называется платежным периодом.

Чтобы не запутаться, банк предоставляет подробный расчет каждый месяц. Задолженность легко отслеживать через мобильное приложение Халвы или прямо на сайте Халвы. Также данные по карте доступны в интенет-банке Совкомбанка.

Образец выписки по карте Халва:

Пример: Допустим дата подписания договора у вас 1 октября. Расчетный период у вас будет с 1 октября по 31 октября. МОП будет рассчитан 1 ноября. Платежный период с 1 ноября по 15 ноября. До 15 ноября вам нужно погасить МОП по карте Халва.

Если вы купили товар на 1500 рублей в октябре в магазине с условием рассрочки 1 месяц, то до 15 ноября нужно погасить все 1500 рублей. Если в магазине-партнере Халвы действует рассрочка 3 месяца, то до 15 ноября нужно погасит 1/3, т.е. 500 рублей, до 15 декабря еще 500 рублей и так далее.

Способы погашения задолженности по карте Халва

Совкомбанк предлагает погашать задолженность по карте Халва следующими способами:

- Через устройства самообслуживания и офисы Банка;

- Через Отделения Почты России;

- Через Сторонние организации;

- Посредством перевода с карты на карту с использованием реквизитов карты;

- Через сервис Интернет-банк (перевод с иных счетов Клиента).

Пополнение карты через теминалы Совкомбанка наличными – бесплатно. Через кассу – 100 рублей.

Карту можно пополнить используя бесплатные средства с2с (переводы с карты на карту) других банков.

Безналичное зачисление из других банков по реквизитам карты Халва от физических лиц – бесплатно. От юридических лиц и ИП – заградительная комиссия 20%. Безопаснее всего переводить со своих счетов в других банках, так как регулярные переводы от других физических лиц могут опять же не понравиться банку из-за все того-же закона 115-ФЗ.

Нюансы по карте Халва о которых нужно знать

1. Карту Халва, как и любую другую кредитную карту, могут не одобрить. Попробуйте заполнить анкету прямо сейчас и узнаете об одобрении или неодобрении за 15-20 минут.

2. Если картой не пользоваться в течении 6 месяцев, она аннулируется и кредитный договор закрывается. Повторное оформление – 450 рублей.

3. Потратить кредитные средства можно только в магазинах-партнерах. Если раньше было много отзывов по карте Халва о том, что очень мало магазинов-партнеров, то сейчас этот нюанс уже мало актуален, т.к. магазинов-партнеров стало более 30 тысяч и их количество растет каждый месяц. Сюда уже входят почти все крупные сетевые магазины.

4. В некоторых магазинах могут отказать в оплате картой Халва на некоторые акционные товары. Это в теории, на практике таких отзывов от клиентов пока не было.

5. Договор с банком предусматривает штраф 3000 рублей за несвоевременное (максимум в течении 5 дней) информирование банка об изменении персональных данный. На практике пока не было отзывов чтобы кого-то штрафовали, но это надо иметь в виду.

6. Банк может в любое время уменьшить кредитный лимит до размера текущей задолженности без уведомления. Так-что на кассе вас может ожидать неприятный сюрприз. Проверяйте перед покупкой.

7. Договором предусмотрено, что Совкомбанк может менять условия кредитного договора в одностороннем порядке. Такой пункт присутствует у многих банков. Пугаться не стоит. Карта бесплатная, всегда можете отказаться от нее. При существенных изменениях в договоре, вы должны будет явиться в банк и подписать дополнительное соглашение или отказаться от карты.

8. По договору права о взыскании задолженности могут быть переданы третьим лицам.

9. Банк очень щепетильно относится к закону 115-ФЗ. Такчто не стоит оптимизировать свои денежные потоки используя карту Халва как дебетовую. Например, для перекладывания денег из банка в банк в поисках лучших процентов или для зачисления на короткий срок свободных денежных средств с целью заработать процент по остатку на карте.

Выводы и сравнение с конкурентами

В целом надо сказать, что это одна из карт которую нужно иметь. Она бесплатная, карман не тянет.

Если вы собираетесь покупать мебель, одежду, технику или другой дорогостоящий товар, то почему бы вам его не купить в кредит и без процентов. При этом не надо оформлять никаких потребительских кредитов. Достаточно расплатиться картой Халва. Даже если у вас есть свободные собственные средства, лучше их положить на карту с процентом на остаток, например, карту Рокетбанка с 7% годовых. Или в том же Совкомбанке открыть онлайн депозит на 1 месяц.

По сравнению с картой «Совесть» карта «Халва» имеет такие преимущества:

- процент на остаток собственный средств 7,75% годовых, у карты «Совесть» отсутствует;

- кэшбэк за покупки на собственные средств – 1,5%, у карты «Совесть» отсутствует;

- у Халвы более широкая география присутствия по России.

У карты Совесть больше способов бесплатного пополнения, фактически там же где можно пополнить Киви кошелек.

У карты Совесть нет ограничений на покупку акционных товаров.

У карты Совесть нет штрафа за несвоевременное уведомление об изменении персональных данных.

В остальном карты Халва и Совесть примерно одинаковые и никто не мешает получить их обе.

СТАТЬИ >> БАНКОВСКОЕ ДЕЛО

Управленческие проблемы в крупных банковских организациях России

Обзор внутренних управленческих проблем в крупных организациях в России (на примере коммерческих банков)

В статье рассматриваются основные внутрикорпоративные проблемы, встречающиеся в крупных организациях (на примере коммерческих банков в РФ). Основной акцент сделан на анализе недооценки операционных рисков, обусловленных человеческим фактором и отсутствием (или несоблюдением) стандартов корпоративной культуры.

В статье рассматриваются основные внутрикорпоративные проблемы, встречающиеся в крупных организациях (на примере коммерческих банков в РФ). Основной акцент сделан на анализе недооценки операционных рисков, обусловленных человеческим фактором и отсутствием (или несоблюдением) стандартов корпоративной культуры.

В последние годы в различных средствах массовой информации и деловой периодике все более активно обсуждаются такие вопросы, как современная экономическая действительность, инвестиционно-финансовые тренды, состояние и перспективы банковской системы в России (особенно в свете событий последних месяцев) и в развитых странах, проблемы мировой экономики и политики, а также иные темы, в целом весьма отдаленные от реальной жизни подавляющего большинства людей. При этом неоправданно мало внимания уделяется проблемам более низкого порядка, с которыми мы регулярно сталкиваемся в работе, относящимся к категориям микроэкономики, экономики предприятия, таким, как например, сохраняющаяся слабость внутренней организации современного российского бизнеса в целом и кредитных учреждений в частности, которая во многом обусловлена рядом типовых управленческих ошибок и упущений.

Можно считать рассматриваемые в настоящей статье управленческие ошибки "детскими болезнями" российской экономики, можно связывать их с нашим менталитетом, высоким уровнем коррупции на фоне низкого общего уровня экономической культуры (в т.ч. культуры ведения бизнеса), пр. Так или иначе, ключевая цель настоящей статьи – обратить внимание сотрудников всех уровней и самых разных структур на каждодневные огрехи в нашей общей и нередко собственной работе, побудить людей реже закрывать глаза на эти ошибки и чаще стараться улучшать поддающиеся управлению процессы. Предлагаем детально рассмотреть наиболее интересные и явные, на взгляд автора, проблемы на примере наблюдений за реальной практикой работы коммерческих банков.

1. Отсутствие необходимой методологической базы – достаточно существенная и зачастую недооцененная по важности проблема. Во многих российских банках по тем или иным причинам до сих пор отсутствует по настоящему эффективная методология и качественное внутреннее нормативное обеспечение бизнес-процессов. Гораздо чаще данные важные управленческие инструменты подменяются набором укрупненных (носящих, как правило, относительно общий характер) приказов и регламентов, зачастую далеких от практики и не приспособленных для реальной работы. Хуже только, когда регламенты прямо противоречат разумной и реально применяемой практике работы. В итоге кредитная организация имеет размытые формулировки и фактическое отсутствие готовых (оперативно доступных) вариантов решения тех или иных конкретных проблем в тот самый момент, когда это действительно необходимо (как правило, именно в такие моменты и выявляется слабость нормотворческого процесса в организации). Одним из относительно ярких индикаторов наличия в банке (или иной крупной компании) озвученных проблем может выступать привычка/практика взаимного "перекладывания" ответственности за решение тех или иных возникающих проблем или необходимости исполнения тех или иных функций на какое-то другое структурное подразделение/руководителя, пр., причем продолжаться это может весьма долго (регламентирующих документов ведь нет), а решение возникших проблем в лучшем случае просто откладывается.

1. Отсутствие необходимой методологической базы – достаточно существенная и зачастую недооцененная по важности проблема. Во многих российских банках по тем или иным причинам до сих пор отсутствует по настоящему эффективная методология и качественное внутреннее нормативное обеспечение бизнес-процессов. Гораздо чаще данные важные управленческие инструменты подменяются набором укрупненных (носящих, как правило, относительно общий характер) приказов и регламентов, зачастую далеких от практики и не приспособленных для реальной работы. Хуже только, когда регламенты прямо противоречат разумной и реально применяемой практике работы. В итоге кредитная организация имеет размытые формулировки и фактическое отсутствие готовых (оперативно доступных) вариантов решения тех или иных конкретных проблем в тот самый момент, когда это действительно необходимо (как правило, именно в такие моменты и выявляется слабость нормотворческого процесса в организации). Одним из относительно ярких индикаторов наличия в банке (или иной крупной компании) озвученных проблем может выступать привычка/практика взаимного "перекладывания" ответственности за решение тех или иных возникающих проблем или необходимости исполнения тех или иных функций на какое-то другое структурное подразделение/руководителя, пр., причем продолжаться это может весьма долго (регламентирующих документов ведь нет), а решение возникших проблем в лучшем случае просто откладывается.

В качестве другого взаимосвязанного примера можно привести ситуацию с планированием и утверждением показателей эффективности в условиях отсутствия методологии (= не применения техник планирования продаж, игнорирования параметров сбыта и маркетинговых данных): прогнозирование - заведомо неблагодарная вещь, а прогнозирование объемных показателей - тем более, поэтому часто утвержденные показатели не соответствуют действительности, но иногда они просто противоречат разумным критериям (например, на фоне отсутствия существенных изменений в условиях обеспечения производства/оказания и продаж продуктов/услуг, планы на очередные периоды устанавливаются в несколько раз выше без видимого объективного обоснования: +300 процентных пунктов и т.п.). Часто установление заведомо невыполнимых задач/планов может быть просто прихотью топ-менеджмента, либо даже акционеров и обусловлено нежеланием/неумением профильных руководителей отстаивать позицию по установлению объективных плановых показателей и условий постановки задач.

Невнимательное отношение к нормотворческому процессу во внутрикорпоративной среде коммерческих банков также может быть выявлено в рамках утверждения головным офисом тех или иных единых нормативов работы для региональных подразделений, в частности, когда для одного региона тот или иной норматив позволяет эффективно работать, а в другом в связи с иными общеконъюнктурными условиями (например) напротив - только осложняет ведение бизнеса. Географический фактор необходимо всегда учитывать при централизованной подготовке нормативных документов, предназначенных для распространения на регионы, адресный подход приносит свои плоды, им не нужно пренебрегать.

Кто-то будет ссылаться на недостаточную методологическую поддержку регуляторов и Ассоциаций Банков, кто-то может заявить о том, что в принципе без методологии кредитная организация может нормально функционировать, но практика, как правило, показывает, что все это может быть верно только от части. На взгляд автора, подобное отношение к вопросу внутренней методологии провоцирует соответствующие операционные риски в организации. При этом очевидно, что эффективная методология, в оптимуме созданная с обязательным учетом практических аспектов жизнедеятельности банка необходима для обеспечения реальной оптимизации бизнес-процессов в кредитной организации (с пониманием длительности и состава проведения тех или иных процедур, а также результатов, которые должны быть достигнуты в ходе их совершения). При этом важно, чтобы обеспечение методологии не выражалось в создании и поддержании атмосферы «бюрократизма» (что, как правило, присуще наиболее крупным компаниям со сложными организационными структурами, особенно, если в топ-менеджменте присутствуют выходцы из государственных структур). Эту грань между эффективной, относительно легко воспринимаемой методологией и «бюрократией» или формализмом (сухим, сложным для восприятия документированием всего, что только можно с присущим усложнением штатных процедур) порой очень легко упустить. Лоббисты – «бюрократы», как правило, не приносят реальной пользы для кредитной организации, но при этом чинят существенные препятствия для ее эффективного существования и развития. Поэтому подразделения, отвечающие непосредственно за написание методологии в чистом виде могут эффективно существовать только в тех условиях, когда в такие подразделения приглашены опытные профильные практики из самых разных областей банковского бизнеса. В ином случае процесс разработки методологии должен как минимум предусматривать этап согласования с профильными бизнес-подразделениями (как правило, именно такая практика и применяется в большинстве организаций, хотя этого не всегда бывает достаточно). Исходя из вышеизложенного, справедливо и следующее утверждение: методология – это важный инструмент контроля операционных рисков организации, ведь основное назначение методологии, на взгляд автора – не усиление «бюрократии», не обеспечение наличия в компании какого-то набора «сухих» регламентов и порядков, далеких от практической деятельности компании, а именно документарное закрепление понимания тончайших особенностей фактически протекающих бизнес-процессов организации (операционной деятельности, обеспечения функций фронт и бэк-офиса, включая исполнение функций сопровождения и развития деятельности во всех без исключения направлениях), в том числе в целях обеспечения их оптимизации при возникновении такой необходимости, преемственности и непрерывности бизнес-процессов при смене ответственных сотрудников. В этом должны быть заинтересованы все подразделения.

Так, например, уход опытных сотрудников нередко оказывает негативное влияние на производственный процесс: например, откладывается решение тех или иных задач, приостанавливается исполнение функционала (в т.ч. считавшегося регулярным), либо вовсе закрываются/"консервируются" до лучших времен отдельные проекты или даже целые направления. На вопрос: "А как Вы раньше работали?" - в ответ мы часто получаем только размытые фразы, отсылки к конкретным сотрудникам, пр. Примеры подобных проектов и заброшенного функционала можно найти в большинстве коммерческих банков (и в других компаниях) в России. При этом иногда подобные проекты могли бы оказаться по-настоящему полезными для организации, внести или вносить реальный вклад в развитие компании, обеспечивать оптимизацию определенных процедур, функционала, пр. Примечание автора: иногда проблема связана не столько с отсутствием методологии, сколько с отсутствием доступа к соответствующей информации у сотрудников. Проблема информационного вакуума свойственна многим крупным компаниям, и особенно актуальна для региональных подразделений и филиалов (нередко сами руководители филиалов не утруждаются обеспечивать достаточную информированность своих сотрудников и вверенных подразделений).

2. Еще одной весьма типичной проблемой крупных компаний, напрямую связанной с описанной выше проблемой и во многом обусловившей ее наличие, выступает низкая степень вовлеченности руководителей в нормотворческий процесс. Так, ярким примером может служить ситуация, когда действительно важный документ на этапе постановки топ-менеджментом задачи о его разработке в итоге поручают прорабатывать исполнителям нижних уровней (как правило, не имеющих необходимых навыков и опыта), а по результатам подготовки такого документа исполнителем и его направления на подпись руководству документ практически не претерпевает изменений, которые с высокой степенью вероятности имели бы важное значение. В итоге действительно нужный и нередко весьма объемный документ, с легкой (читай – ленивой) руки руководителей самых разных уровней, формально пройдя все стадии согласования, доходит до самого последнего этапа - подписания и утверждения руководителем (топ-менеджментом) организации. Невероятное благо, если в подобной ситуации документ, разработанный исполнителем нижних уровней, дошел до стадии подписания и утверждения практически без изменений исключительно благодаря таланту исполнителя, но, на практике, увы, зачастую это банальная халатность, нередко обусловленная ленью и апатией лиц/подразделений, ответственных за процесс согласования, а иногда работа в банке построена таким образом, что у согласующих документ лиц/подразделений просто физически не хватает времени на его детальное изучение (нередко сроки согласования устанавливаются недостаточными или необоснованно короткими, либо просто не обеспечивается тайм-менеджмент со стороны ответственных лиц). Безусловно, для всецелой эффективной работы организации это недопустимо. В дополнение не лишним будет также отметить казалось бы очевидный, но от того не менее важный факт - более активное участие действительно опытных сотрудников и руководителей в обеспечении нормотворческого процесса (что в идеале априори должно быть так) помимо прочего позволяет воспитывать и развивать профессиональные навыки молодых и/или недостаточно опытных специалистов, формировать настоящих профессионалов банковского дела.

2. Еще одной весьма типичной проблемой крупных компаний, напрямую связанной с описанной выше проблемой и во многом обусловившей ее наличие, выступает низкая степень вовлеченности руководителей в нормотворческий процесс. Так, ярким примером может служить ситуация, когда действительно важный документ на этапе постановки топ-менеджментом задачи о его разработке в итоге поручают прорабатывать исполнителям нижних уровней (как правило, не имеющих необходимых навыков и опыта), а по результатам подготовки такого документа исполнителем и его направления на подпись руководству документ практически не претерпевает изменений, которые с высокой степенью вероятности имели бы важное значение. В итоге действительно нужный и нередко весьма объемный документ, с легкой (читай – ленивой) руки руководителей самых разных уровней, формально пройдя все стадии согласования, доходит до самого последнего этапа - подписания и утверждения руководителем (топ-менеджментом) организации. Невероятное благо, если в подобной ситуации документ, разработанный исполнителем нижних уровней, дошел до стадии подписания и утверждения практически без изменений исключительно благодаря таланту исполнителя, но, на практике, увы, зачастую это банальная халатность, нередко обусловленная ленью и апатией лиц/подразделений, ответственных за процесс согласования, а иногда работа в банке построена таким образом, что у согласующих документ лиц/подразделений просто физически не хватает времени на его детальное изучение (нередко сроки согласования устанавливаются недостаточными или необоснованно короткими, либо просто не обеспечивается тайм-менеджмент со стороны ответственных лиц). Безусловно, для всецелой эффективной работы организации это недопустимо. В дополнение не лишним будет также отметить казалось бы очевидный, но от того не менее важный факт - более активное участие действительно опытных сотрудников и руководителей в обеспечении нормотворческого процесса (что в идеале априори должно быть так) помимо прочего позволяет воспитывать и развивать профессиональные навыки молодых и/или недостаточно опытных специалистов, формировать настоящих профессионалов банковского дела.

3. Избыточная отчетность: на взгляд автора, проблема чрезмерного количества форм отчетности в подавляющем большинстве ситуаций обусловлена либо попытками отдельных подразделений головного офиса и/или отдельных руководителей оправдать необходимость своего существования в организации, либо недостаточной компетентностью ответственных лиц. Представителями головного офиса (вышестоящих структурных подразделений), ответственными за разработку и внедрение внутренних форм отчетности не принято открыто признавать тот факт, что многие из форм внутренней отчетности на практике не используются для принятия управленческих решений, более того, иногда эти формы отчетности даже не анализируются (либо не анализируются должным образом) или вовсе не просматриваются (причины разные: времени не хватает, данные не информативны, пр.), но при этом их все равно регулярно требуют предоставить в срок (примечание автора: вопрос занятости/нагрузки сотрудников можно решать более эффективно). Фактически же под подобной политикой жесткого контроля, выраженного в постоянном требовании тех или иных отчетов со стороны головного офиса/вышестоящего структурного подразделения и/или отдельно взятого руководителя организации может выступать предание видимости исполнения функций "шефствующего" подразделения и значимости таких подразделений и/или руководителей на фоне общей структуры организации. Менее явная, но также встречающаяся в практике ситуация, когда значительное количество форм отчетности создается для того, чтобы удовлетворить соответствующие запросы некоторых руководителей, которых по тем или иным причинам регулярно не устраивают текущие формы отчетности и они требуют их изменения (озвучивая при этом слова "оптимизация"/эффективность) либо разные руководители/подразделения просят предоставлять одни и те же по сути данные, но в разных по виду формах отчетности.

Так или иначе, практически во всех ситуациях суть проблемы заключается в том, что трудозатраты, задействованные сотрудниками на подготовку чрезмерного объема отчетности не сопоставимы с уровнем и качеством принятия на базе такой отчетности управленческих решений. Убежден, многие читатели сталкивались с формами отчетности, которые на практике не используются. При этом целесообразнее было бы иметь пусть и небольшое количество отчетов, но информативных для целей проведения анализа и обеспечения эффективного управления. Не нужно закрывать глаза на такие проблемы, при наличии возможности озвучивайте их, корректно обращайте внимание вышестоящего руководства на то, что Вас не устраивает в отчетности и/или сроках ее формирования, но при этом, по возможности, ведите диалог с инициаторами-разработчиками такой отчетности, т.к. иногда даже очень опытные сотрудники не всегда могут увидеть определенные объективные, но при этом не всегда очевидные причины наличия/применения тех или иных форм отчетности, вероятно, их существование в чем-то оправдано и/или они используются другими подразделениями.

4. Отсутствие необходимых форм отчетности: на фоне ярко выраженной актуальности проблемы избыточной отчетности, нередко встречаются и организации (в том числе весьма солидные и известные), в которых отчетность недостаточная. Под недостаточной отчетностью для целей настоящей статьи подразумевается отсутствие набора данных (аналитических показателей, качественных, количественных), минимально необходимых для проведения регулярного экономического анализа эффективности функционирования того или иного направления бизнеса и обеспечения функций менеджмента. Очевидно, что для успешного управления организацией руководству необходимо объективное понимание эффективности ее функционирования в целом и по направлениям деятельности. Тем не менее, иногда мы можем наблюдать ситуации, когда применяемые (введенные) в организации формы внутренней управленческой отчетности не позволяют это осуществлять в полном объеме.

Как минимизировать озвученные выше проблемы? Начать регулярно уделять внимание данным вопросам, анализировать реальные потребности профильных руководителей и подразделений, соотносить их с уже имеющимися данными, отчетностью, методологией, в том числе регулярно анализировать набор используемых в организации показателей эффективности (номинально назвать системой KPI можно что угодно, но важно обеспечить такие условия, чтобы разработанные формы отчетности и применяемые показатели реально на практике обеспечивали бы возможность проведения анализа эффективности функционирования того или иного направления бизнеса, в том числе при составлении мотивационных программ, установлении плановых показателей и нормативов, управлении бизнесом).

5. Взаимосвязанная проблема – неэффективная (бутафорная) оптимизация и модернизация бизнесс-процессов. Очевидно, что модернизация, в том числе ломка старого и новаторство время от времени необходимы в любой структуре, но, увы, часто в организациях создается только видимость их осуществления, особенно на фоне ставшего модным в последние годы преимущественно политического (читай - номинального) курса на модернизацию и инновационный путь развития российской экономики в целом (эффективность фактической реализации которого как минимум спорна). Причем неэффективная оптимизация и модернизация может встречаться практически в любом направлении деятельности компании: будь то изменение внутренних бизнес-процессов, изменение ее внутренней организационной структуры, штатно-функциональных категорий, внедрение нового продукта и/или услуги, изменение производственного цикла и/или алгоритмов реализации/предоставления продуктов и услуг, т.д. и т.п.

5. Взаимосвязанная проблема – неэффективная (бутафорная) оптимизация и модернизация бизнесс-процессов. Очевидно, что модернизация, в том числе ломка старого и новаторство время от времени необходимы в любой структуре, но, увы, часто в организациях создается только видимость их осуществления, особенно на фоне ставшего модным в последние годы преимущественно политического (читай - номинального) курса на модернизацию и инновационный путь развития российской экономики в целом (эффективность фактической реализации которого как минимум спорна). Причем неэффективная оптимизация и модернизация может встречаться практически в любом направлении деятельности компании: будь то изменение внутренних бизнес-процессов, изменение ее внутренней организационной структуры, штатно-функциональных категорий, внедрение нового продукта и/или услуги, изменение производственного цикла и/или алгоритмов реализации/предоставления продуктов и услуг, т.д. и т.п.

Важным условием любой оптимизации является структурирование и анализ имеющихся данных для оценки степени влияния того или иного планируемого изменения на последующие результаты работы компании, отдельные бизнес-процессы, пр. Необходимо понимание того, что изменится при корректировке тех или иных существующих бизнес-процессов, какие выгоды это может принести и какие риски может породить на разных отрезках времени, т.д. Самым простым инструментом для определения этого может выступать классический SWOT-анализ. Увы, часто данному вопросу не уделяют должного внимания, анализ проводится поверхностный, что провоцирует поспешные выводы и соответственно принятие не всегда верных решений относительно потенциального улучшения функционирования компании. Вряд ли корректно считать эффективным что-то, что учитывает только какую-то одну сторону вопроса. Например, много управленческих ошибок допускается в условиях курса на сокращение расходов компании, при введении бюджетного секвестра. "Сокращение всего и вся" также должно быть обоснованно и учитывать перспективы практического функционирования компании после принятия таких мер. Другой простой и наверняка знакомый для многих пример: когда внедрение в организации новых программно-технических средств в целях организации оптимизированного электронного документооборота или электронного учета тех или иных бизнес-процессов по факту становится обязательной (приказной) рутиной, фактически отвлекающей сотрудников (в том числе руководителей) от выполнения своих основных функциональных обязанностей. Т.е. фактически с внедрением подобных новых программно-технических средств (или, например, только программного обеспечения) вся компания вынуждена значительную часть своего времени тратить на заполнение тех или иных данных, ведение новых форм отчетности и пр., отвлекая значительные трудовые ресурсы от выполнения основных задач и функционала. Особенно пагубным это становится, когда подобный способ "оптимизации" бизнес-процессов на практике используется исключительно в качестве инструмента контроля сотрудников (нередко это сопровождается еще и созданием соответствующего "надзирательного" подразделения). Очевидно, что подобные "новшества" сложно назвать производственно эффективными, да и лояльности у сотрудников от этого не прибавится. А ведь за подобные «проекты» кто-то еще и бонусы получает. Корпоративные ИС безусловно нужны в крупных компаниях, но области их применения должны быть заблаговременно и объективно проанализированы. Эффективная оптимизация, модернизация и инновации - это замечательно, если они таковыми действительно являются.

6. Отсутствие адекватных форм мотивации сотрудников: проблема стара как мир и, казалось бы, предельно банальна, но факт остается фактом: по-прежнему во многих крупных компаниях отсутствуют адекватные формы оценки (=мотивации) трудолюбивых и часто талантливых сотрудников на фоне «подсиживающих карьеристов», бесполезных «крикунов», «бюрократов» и подхалимов, нередко связанных с кем-то влиятельным (при этом кто кем является в коллективе, как правило, становится видно достаточно быстро). Наверняка многие хотя бы один раз наблюдали ситуацию, когда тот или иной сотрудник (как правило, опытный, лояльный по отношению к работодателю исполнитель) при сравнительно небольшой должности и еще меньшей зарплате выполняет объемный, а иногда и действительно принципиально важный, необходимый для нормального функционирования организации пласт работ. Несмотря на это о каких-то регалиях, преференциях и бонусах речи не идет, и руководство не считает это нужным, ведь работает себе человек и работает, зачем же ФОТ увеличивать, согласования проводить, брать на себя лишнюю ответственность, обязательства и риски. И настолько подобное отношение входит в привычку (принцип «к хорошему быстро привыкаешь»), что к моменту, когда такой сотрудник найдет потенциальное новое место работы и подаст заявление на увольнение, у прежнего начальства и в мыслях не возникает, что уход данного сотрудника может повлечь операционные риски, снижение производительности, ухудшение уровня морально-психологического состояния в коллективе, риск ухода других сотрудников. При этом оставшиеся сотрудники могут постепенно или сразу по цепочке получить повышения, зачастую необоснованные в плане функционального соответствия, что также чревато операционными рисками. Например, в таких ситуациях компания нередко сама создает себе руководителей (особенно, если уволившийся сотрудник был руководителем), которые фактически таковыми не являются, не умеют и не готовы принимать решения. И ведь нелепость подобного отношения руководства к увольняющимся сотрудникам заключается еще и в том, что уходящие опытные недооцененные сотрудники нередко любят свою работу и готовы были остаться, либо в целом составляют слаженный рабочий коллектив, но время и обстоятельства вынуждают искать новые способы применения своих навыков, условия заработка и пути профессионального развития.

Принцип "незаменимых сотрудников нет" часто ошибочен, особенно с учетом слабой внутренней методологии в организациях. А между тем одной из ключевых функций руководителей является сохранение и обеспечение поощрения эффективных (по существу эффективных) сотрудников, оценка их профессионального соответствия и развития, изменение и обеспечение работы мотивационных схем, корректировка и ротация функционала сотрудников внутри подразделений, поддержание высокого уровня профессионализма коллектива и его морально-психологического состояния.

Еще одним примером, а в некоторых случаях одновременно и индикатором недобросовестного управления кадровым ресурсом крупной компании/банка может выступать значительный (="раздутый"/ превышающий потребности для обеспечения штатного функционала компании) штат руководителей среднего и нижнего уровней на фоне их относительно высокой сменяемости (="текучки"), т.к. либо это некомпетентность профильного топ-менеджмента, либо на фоне озвученной высокой сменяемости данной категории сотрудников, на таких сотрудников по факту их увольнения просто "списывают" неудачи/ причины невыполнения тех или иных задач/ достижения плановых показателей (пример: "Да, мы не достигли плановых значений объемов продаж/ не реализовали проект, но лица, ответственные за это уже уволены..."). Уменьшить подобные злоупотребления позволяет более тщательный контроль состояния кадрового ресурса компании, особенно в части структурных подразделений, где наблюдается наиболее высокая сменяемость сотрудников (необходимо отслеживать такие движения, выявлять "закономерности", их причины, проводить профилактические мероприятия, пр.).

Как улучшить в целом работу компании по данному направлению - вопрос, не имеющий однозначного ответа. При этом важным условием для его урегулирования является наличие хотя бы некоторой заинтересованности в этом со стороны топ-менеджмента. Одним из возможных решений является более строгий контроль за уровнем и качеством управления человеческим капиталом компании либо со стороны вышестоящих, более опытных руководителей, либо вменение данного функционала профильному подразделению (например, тому же отделу персонала или службе внутреннего контроля). В случае выявления злоупотреблений или примеров неэффективного кадрового менеджмента, такие подразделения необходимо ставить на особый контроль, выявлять и анализировать причины сложившейся негативной ситуации, соотносить их с реальной эффективностью работы такого подразделения и принимать необходимые для улучшения этой ситуации меры (ротация персонала/ пересмотр функционала, мотивационной системы или даже штатного расписания, направление соответствующих представлений профильным руководителям, пр.); стоит отметить, что подобная практика встречается и в российской корпоративной среде. Конечно, в ситуациях, когда халатное отношение к кадрам исходит от топ-менеджмента компании трудно что-то строго рекомендовать за исключением необходимости доведения до руководства позиции (возможно, коллективной) по вопросу сохранения ключевых кадровых ресурсов, подготовки и доведения до руководства аналитических материалов и экспертных заключений авторитетных сотрудников компании (и/или, например, аудиторов компании) с изложением информации о качественно-количественной оценке человеческого капитала компании с указанием возможных потерь и операционных рисков, в том числе в их стоимостном выражении, которые могут возникнуть вследствие пренебрежения теми или иными кадровыми ресурсами компании.

7. Наличие избыточных, экономически необоснованных мотивационных схем, «сверхбонусов»: как правило, это относится к подразделениям головных офисов банков, а также ряду отдельных сотрудников, зачастую получающих "сверхмотивацию", которые могут выступать в роли своеобразных "свадебных генералов" (причины разные: такой сотрудник/руководитель держит определенный "пул" важных клиентов, обеспечивает для компании возможность использования тех или иных административных ресурсов, обеспечивает связь с необходимыми структурами, пр., хуже - когда речь идет о должности по родству/знакомству, не обоснованной экономически и функционально, либо, если фактически сотрудник является по тем или иным причинам так называемым "любимчиком" руководства). Индикатор: нередко в таких организациях откровенно "раздут" штат топ-менеджеров (несколько десятков "зампредов", Исполнительных директоров, Вице-президентов и т.д.) помимо и без этого не малого основного штата управленцев нижнего и среднего звена. При этом, принимая во внимание тот факт, что практически все подразделения, исполняющие управленческие/административные функции, на практике, являются «расходным» звеном (на фоне фронт-офисов и функциональных бизнес-подразделений), то установление чрезмерно завышенных окладов (порой в несколько десятков/сотен раз превышающих уровень зарплат рядовых сотрудников) и бонусов зачастую выглядит неоправданно. Особенно странной (нелогичной) выглядит подобная практика в крупных, но при этом коммерчески не самых успешных компаниях (или в не самых успешных крупных филиалах банков федерального значения), ведь это многие миллионы рублей чистых ежемесячных расходов, экономическая целесообразность осуществления которых выглядит как минимум сомнительной. Наличие подобной практики в компании может говорить о недостатке управленческого контроля со стороны собственников бизнеса (нередко, до акционеров могут доводиться не самые достоверные сведения о фактической результативности функционирования бизнеса). Другой причиной, хотя и реже, может выступать следующее: просто данный бизнес по тем или иным причинам и/или на данный момент не является основным (или просто не единственным) для акционеров и в значительной степени "раздутый" штат топ-менеджмента в одной компании/банке обусловлен тем, что на практике многие из данных руководителей решают задачи, поставленные акционерами по другим аффилированным структурам, при этом для собственников номинально по тем или иным причинам удобнее содержать штат топ-менеджеров именно в данной компании (например, в банке), либо это исторически сложилось. Иногда статус привелегерованности того или иного топ-менеджера может быть обозначен эффектной приставкой "партнер" ("бизнес-партнер", "управляющий партнер", пр.), под тенью которой нередко скрывается выданный топ-менеджеру опцион или даже пакет акций/доля в бизнесе (одна из известных, хотя и редких в России форм мотивации топ-менеджеров). Гораздо реже встречаются ситуации, когда акционеры привлекают за огромные гонорары в штат по настоящему выдающихся топ-менеджеров, гуру в своем деле. Таких людей - единицы, их знает международное профильное бизнес-сообщество, а их мотивационным пакетам позавидуют многие действительно высокооплачиваемые руководители. Тем не менее, на взгляд автора, и в этой ситуации вряд ли эффект экономической отдачи соответствует понесенным затратам (хотя исключения конечно бывают), скорее - это прихоть руководства или акционеров, дань моде, нацеленная на обеспечение/поддержание высокого статуса/имиджа компании (PS: не упоминаем о ситуациях, когда это просто мошенничество, "откаты", пр.).

7. Наличие избыточных, экономически необоснованных мотивационных схем, «сверхбонусов»: как правило, это относится к подразделениям головных офисов банков, а также ряду отдельных сотрудников, зачастую получающих "сверхмотивацию", которые могут выступать в роли своеобразных "свадебных генералов" (причины разные: такой сотрудник/руководитель держит определенный "пул" важных клиентов, обеспечивает для компании возможность использования тех или иных административных ресурсов, обеспечивает связь с необходимыми структурами, пр., хуже - когда речь идет о должности по родству/знакомству, не обоснованной экономически и функционально, либо, если фактически сотрудник является по тем или иным причинам так называемым "любимчиком" руководства). Индикатор: нередко в таких организациях откровенно "раздут" штат топ-менеджеров (несколько десятков "зампредов", Исполнительных директоров, Вице-президентов и т.д.) помимо и без этого не малого основного штата управленцев нижнего и среднего звена. При этом, принимая во внимание тот факт, что практически все подразделения, исполняющие управленческие/административные функции, на практике, являются «расходным» звеном (на фоне фронт-офисов и функциональных бизнес-подразделений), то установление чрезмерно завышенных окладов (порой в несколько десятков/сотен раз превышающих уровень зарплат рядовых сотрудников) и бонусов зачастую выглядит неоправданно. Особенно странной (нелогичной) выглядит подобная практика в крупных, но при этом коммерчески не самых успешных компаниях (или в не самых успешных крупных филиалах банков федерального значения), ведь это многие миллионы рублей чистых ежемесячных расходов, экономическая целесообразность осуществления которых выглядит как минимум сомнительной. Наличие подобной практики в компании может говорить о недостатке управленческого контроля со стороны собственников бизнеса (нередко, до акционеров могут доводиться не самые достоверные сведения о фактической результативности функционирования бизнеса). Другой причиной, хотя и реже, может выступать следующее: просто данный бизнес по тем или иным причинам и/или на данный момент не является основным (или просто не единственным) для акционеров и в значительной степени "раздутый" штат топ-менеджмента в одной компании/банке обусловлен тем, что на практике многие из данных руководителей решают задачи, поставленные акционерами по другим аффилированным структурам, при этом для собственников номинально по тем или иным причинам удобнее содержать штат топ-менеджеров именно в данной компании (например, в банке), либо это исторически сложилось. Иногда статус привелегерованности того или иного топ-менеджера может быть обозначен эффектной приставкой "партнер" ("бизнес-партнер", "управляющий партнер", пр.), под тенью которой нередко скрывается выданный топ-менеджеру опцион или даже пакет акций/доля в бизнесе (одна из известных, хотя и редких в России форм мотивации топ-менеджеров). Гораздо реже встречаются ситуации, когда акционеры привлекают за огромные гонорары в штат по настоящему выдающихся топ-менеджеров, гуру в своем деле. Таких людей - единицы, их знает международное профильное бизнес-сообщество, а их мотивационным пакетам позавидуют многие действительно высокооплачиваемые руководители. Тем не менее, на взгляд автора, и в этой ситуации вряд ли эффект экономической отдачи соответствует понесенным затратам (хотя исключения конечно бывают), скорее - это прихоть руководства или акционеров, дань моде, нацеленная на обеспечение/поддержание высокого статуса/имиджа компании (PS: не упоминаем о ситуациях, когда это просто мошенничество, "откаты", пр.).

8. Отсутствие работающих lean-технологий. Данная проблема во многом коррелирует с озвученными выше проблемами бутафорной оптимизации бизнес-процессов и проблемой отсутствия адекватных форм мотивации сотрудников. Тема применения основ бережливого производства или lean-технологий, изначально возникших в Японии и относившихся только к сфере производства (и автомобилестроения в частности) и в последствие более широко распространенная американскими учеными, стала популярна во всем мире и уже не первый год активно обсуждается в России, но до фактического эффективного внедрения lean-менеджмента и системы вовлеченности каждого сотрудника в процесс непрерывного улучшения организации с обеспечением понимания этой необходимости непосредственно у сотрудников на всех уровнях, в России приблизились лишь единичные компании. Так, одним из ярких примеров среди банков, активно внедряющих на практике lean-технологии является крупнейший банк России, открывший в свое время региональные lean-лаборатории для анализа путей оптимизации бизнес-процессов и реализовавший целый ряд внутренних социальных и мотивационных программ для своих сотрудников, в том числе проект «Биржа идей», пр. Стоит отметить, что аналогичные проекты запущены и в других кредитных учреждениях, но зачастую они не подкреплены мотивационно и фактически являются малоэффективными (реально не работающими и/или не поддерживаемыми после первичного внедрения; нередко созданными в качестве разового единичного проекта). Рассматривая данную тему, не лишним будет также упомянуть такой модный термин, как фасилитация (от англ. "to facilitate" - помогать, оказывать содействие, облегчать, пр.), который применительно к бизнес-консалтингу подразумевает организацию совместной работы коллектива таким образом, чтобы каждый из сотрудников понимал смысл проводимых мероприятий и принимаемых решений. На взгляд автора, в какой-то степени фасилитация выступает одним из примеров применения lean-технологий в кадровом ресурсе компании. При этом нужно помнить, что в исходном понимании - lean - это не просто оптимизация бизнес-процессов, избавление от всего лишнего, пр., но равное приобщение к общей производительности (успехам и неудачам, пр.) всех сотрудников компании, независимо от их статуса и положения, понимание/ощущение этой приобщенности, основанное на том, что все сотрудники компании в принципе примерно равны в своих человеческих желаниях и потребностях, равно как и в недугах, слабостях и трудностях. По мнению автора, улучшение ситуации в российских компаниях по данному направлению вряд ли возможно в краткосрочном периоде, учитывая, что для реализации принципов lean-менеджмента на практике требуется непременно комплексный подход, т.е. не только принуждение к пониманию важности "lean" у сотрудников, вменение обязанности "все улучшать" и издание соответствующих распорядительных документов, но именно последовательное совершенствование работы компании по разным направлениям в совокупности, обеспечиваемое и продвигаемое ответственными лицами/руководителями. Не редко наш менталитет, образ жизни выступает неким стоп-фактором для этого. Понимание у сотрудников будет, но оно придет со временем, с каждым маленьким улучшением на местах, которое будет входить у сотрудников в привычку и по возможности отмечено руководством (контроль списка дел, выставление приоритетов в задачах, оптимизация работы в течение штатного дня, контроль сроков как минимум собственных проектов, пр.).

9. Отсутствие единой иерархии управленческой команды и согласованности между центрами принятия решений: большая развитая система менеджмента в организации отнюдь не всегда свидетельствует о качественном управленческом аппарате компании и наличии всецелого контроля бизнес-процессов. Время от времени в самых разных структурах и особенно в столь "забюрократизированных", как коммерческие банки, можно столкнуться с такой ситуацией, когда от разных руководителей (а порой и от одного и того же) поступают противоречащие друг другу указания, либо параллельно издаются противоречащие друг другу внутренние нормативные документы, что порождает массу операционных рисков и безусловно недопустимо. В юриспруденции существует близкий по значению термин - коллизия норм. Во внутрикорпаративном мире по сути - это просто непрофессионализм, халатность, обусловленные, как правило, человеческим фактором, ошибками сотрудников и руководства. Кто-то что-то проглядел, упустил и т.д. Другим примером проявления проблемы отсутствия согласованности между различными подразделениями и единой иерархии управления (равно, как и проблемы слабости нормативно-методологической базы компании) может выступать отсутствие хотя бы некоторой взаимной информированности различных подразделений компании о кратко и среднесрочных задачах, поставленных топ-менеджментом организации перед ними. Подобная автономность и неведение нередко выступают стоп-фактором в условиях необходимости исполнения смежных задач и/или достижения общей цели. Кроме того, в подобных ситуациях не исключено дублирование идентичных задач, что также чревато различными последствиями (не учитываем ситуации, когда это осознанно сделано со стороны топ-менеджмента в мотивационных целях).

Другой взаимосвязанной формой проявления озвученной внутрикорпоративной проблемы может выступать нежелание совместно развивать бизнес ради общего блага компании. На примере коммерческих банков могут встречаться ситуации следующего типа: например, есть несколько бизнес-подразделений, которые привлекают клиентов, все получают бонусы за исполнение собственных KPI. В какой-то момент возникает ситуация, когда для привлечения клиента на обслуживание по одному направлению, требуется согласование работы с таким клиентом по ряду смежных направлений. Такое бизнес-подразделение, привлекающее клиента, обращается к коллегам из смежных направлений, но сталкиваются с препятствиями и нежеланием оказывать содействие в привлечении клиента (это может быть выражено в затягивании процессов, продолжительной непродуктивной служебной переписке, выставлением дополнительных, зачастую необязательных требований для работы с клиентом, пр.). Во многом это обусловлено тем, что каждое из таких подразделений, несмотря на то, что они работают в одной компании, "завязаны" на собственные показатели эффективности и мотивацию (KPI), исходя из чего у некоторых подразделений возникает ложное ощущение того, что "за что нам не платят - то мы и не делаем". Теоретически подобный подход возможен, но он явно некорректен по отношению к структурным подразделениям одной организации и когда вопрос касается эффективности работы компании в целом. На взгляд автора нередко подобные вещи обусловлены исключительно человеческим фактором, эмоциями, что, очевидно, не оказывает положительного влияния ни на развитие бизнеса, ни на имидж организации. В качестве инструмента для минимизации подобных ситуаций рекомендуется корректировка или подготовка соответствующих нормативных и методологических документов компании в целях учета необходимого взаимодействия различных структурных подразделений банка, в том числе при привлечении клиентов и при составлении мотивационных схем, предусматривающих поощрение в зависимости от степени влияния на результат исполнения KPI тех или иных подразделений, либо аллокацию части премиального ФОТ основных бизнес-подразделений на другие подразделения компании, которые обеспечили исполнение плановых показателей, привлечение значимых клиентов в банк, пр.

10. Консерватизм руководящего звена банка на поверхности – на практике, как правило, выливается в отрицание нового, реформ, инноваций (подразумеваются эффективные инновации). Отрицание инноваций и сопротивление нововведениям со стороны сотрудников является весьма типичной проблемой для структур любых типов форм собственности и управления. Не обошла данная проблема стороной и кредитные учреждения. Во многих крупных банках топ-менеджмент крайне вяло реагирует на предложения о внедрении тех или иных новшеств, либо напрямую отвергает их. Причины отрицания известны: дороговизна и/или техническая сложность внедрения по настоящему инновационных предложений, либо недостаток (отсутствие) необходимых для их реализации технических средств и иных ресурсов, слабость аналитических инструментов, не позволяющих оценить коммерческую/инвестиционную эффективность/перспективы предлагаемых к внедрению инноваций, боязнь дополнительных рисков и ответственности (особенно перед акционерами), пр. А между тем подобная приверженность к консерватизму на деле может свидетельствовать о слабости управленческой команды, что в свою очередь со временем может стать причиной существенного снижения конкурентоспособности такого банка. Адаптироваться нужно не только к новым нормативным требованиям регуляторов, но и к новым условиям функционирования на рынке, растущим или просто меняющимся потребностям клиентов. Так, например, сегодня является объективной необходимостью поддержание технологий и ПО в банке на современном уровне - удобный интуитивно понятный Интернет-банк и наличие мобильного приложения для популярных операционных систем - уже норма современной России. В противном случае подобная компания может войти в так называемый «порочный круг», когда даже реализация определенных новшеств и технологий не позволит вернуть лояльность клиентов и прежний успех в бизнесе.

Конечно, на нашем банковском рынке существуют примеры многопрофильных кредитных учреждений, которые в принципе не настроены на активное развитие своего бизнеса и внедрение новых продуктов. Основной задачей таких универсальных банков (как правило) изначально было и есть комплексное обслуживание на удовлетворительном уровне тех или иных конкретных структур (кредитование, РКО, депозиты, "зарплатное" обслуживание, пр.), т.е. у них нет очевидной жизненной необходимости бороться за каждого клиента (они у них и так есть) и быть лидерами по инновациям в отрасли, все время быть в готовности адаптироваться новым реалиям потребительского спроса, предлагать что-то новое, т.д. Подобная "фригидность", свойственна, например, некоторым коммерческим банкам, связанным с государственными структурами или стратегически значимыми предприятиями, но одно дело, когда клиенты (преимущественно корпоративные) так или иначе "завязаны" на одно или несколько кредитных учреждений (несмотря на внешнее несоответствие принципам рыночной экономики, в реалиях современной России такая практика позволяет эффективно функционировать и тем, и другим), другое - когда подобную бизнес-апатию практикуют частные финансовые учреждения, не имеющие прямой государственной поддержки в том или ином виде и ориентированные на обслуживание преимущественно розничных клиентов. Одним из возможных решений по минимизации сопротивления инновациям является подготовка аналитических данных о коммерческих потерях компании, ухудшению статистических показателей, отражение упущенной выгоды, пр. Суть - доведение до лиц, принимающих решения, информации о существующих и потенциальных потерях в их стоимостном выражении и качественно-количественном обосновании предлагаемых затрат, их перспективной инвестиционной отдаче, настаивание на принятии топ-менеджментом волевых решений, связанных с развитием компании.

11. Отсутствие корпоративной культуры, этики, «эмоции вместо логики»: банально, но факт, пресловутый человеческий фактор, в данном случае выражающийся в форме эмоциональной реакции на те или иные действия/ бездействие, либо проступки/ошибки сотрудников (которые иногда по факту таковыми не являются), либо банальное самодурство отдельных руководителей нередко становятся существенными стоп-факторами для развития организации, расширения клиентского портфеля, внедрения новых и оптимизации существующих бизнес-процессов, сохранении зачастую важных кадровых ресурсов. Крайние формы подобного управленческого самодурства могут проявляться в немотивированном отказе от клиентов, грубом игнорировании существующих в организации согласовательных процедур, увольнении без объективных причин сотрудников, пр. А между тем, очевидно, что для руководителя любого уровня является недопустимым нарушать элементарную корпоративную этику, действовать в угоду исключительно личных интересов, унижать подчиненных (в т.ч. отчитывать других Руководителей в присутствии их подчиненных), угрожать им, нарушать трудовые права сотрудников (не пускать в утвержденный отпуск, «на больничный», вынуждать увольняться по собственному желанию или по соглашению сторон без соблюдения норм трудового законодательства и пр.), а ведь все это встречается во многих компаниях.

Как уже было отмечено выше, одной из форм проявления проблемы может выступать несоблюдение или прямое игнорирование отдельными руководителями утвержденных в банке процедур и регламентов в ситуациях, когда, по их мнению, действия, которые необходимо осуществить согласно внутренним нормативным документам противоречат их персональной позиции. Примеры могут быть самыми различными: согласование с вышестоящим лицом "через голову" (в обход) ответственных лиц/подразделений, в т.ч. когда по такому согласованию до этого уже была получена та или иная резолюция; постановка специфических задач непрофильным такой специфике подразделениям; установление топ-менеджерами банка в противоречие с действующим штатным расписанием необоснованно высоких выплат отдельным подразделениям или сотрудникам; также непрофессиональным представляется прерывание рабочего процесса ради "срочной" (но по факту не обязательной) подготовки внутренней отчетности/ или проведения не обязательного внеочередного совещания (не штатной "летучки" или действительно важного внепланового совещания, по итогам которого планируется внести изменения в список задач, приоритеты, пр.) и многое другое. Нередко именно принципиальное молчание/всепрощение и пассивность со стороны сотрудников разных уровней выступают факторами, обуславливающими наличие (а иногда и возникновение) подобных внутрикорпоративных проблем. Мы сами часто это допускаем, принимая подобные вещи, как норму (принцип "Ты - начальник, я - дурак" далеко не всегда является правильным. Кроме того, известно, что сильные лидеры не боятся иметь в окружении не менее сильных/талантливых коллег).

Озвученную выше ситуацию в российских банках можно и нужно улучшать. Для этого, в частности, целесообразно использовать инструмент приведения доводов, подготовки экспертных заключений/обоснований/разъяснений тех потенциальных операционных рисков компании (по возможности с указанием их количественной оценки), которые провоцируются подобным поведением отдельных руководителей (читай - принятием такими руководителями подобных решений). Помните, что все люди воспринимают информацию по своему: кто-то лучше воспринимает письменно, кто-то устно, для кого-то лучше провести презентацию, пр. Это нужно учитывать, когда Вы действительно хотите правильно донести свою позицию по тем или иным вопросам. Мы не призываем писать докладные вышестоящему руководству (хотя и это нередко оказывается эффективным), суть - вести профессиональный служебный диалог, донести обоснованную и объективную оценку рисков с целью принятия мер по их минимизации.

12. Отдельные примеры иных внутрикорпоративных проблем:

- Ошибки в бюджетном планировании нередко провоцируют сложности в практической деятельности кредитного учреждения. Несоответствие запланированных (включенных в бюджеты) расходов стратегии развития компании, т.е. когда осуществление включенных в бюджет расходов не позволяет компании достигнуть заданных целей. Другой пример: отсутствие гибкого подхода при реализации расходов компании. В частности, когда в компании возникают чрезмерные/необъективные ограничения в части возможных путей расходования бюджетных средств, нередко необходимых для реализации и внедрения важных текущих и перспективных, в т.ч. инновационных процессов. Бюджетный процесс и классификатор, как правило, предусматривают возможности для осуществления внеплановых расходов, в т.ч.путем использования средств различных фондов и перераспределения расходов между статьями/подстатьями бюджетов, но когда таких возможностей нет - возникают трудности. Другим негативным фактором может выступать смещение приоритетов бюджетной дисциплины: контроль исполнения бюджетов как процесс не должен становиться самоцелью, т.к. изначально бюджеты и призваны обеспечить достижение компанией определенных целей в рамках той или иной стратегии развития. Важно, что принцип «экономии на спичках" может проявляться практически во всех сферах внутренней деятельности кредитной организации, начиная от банальных ошибок при планировании и ведении бюджетных расходов (укрупненно: когда «выбрасываются» миллионы на «мифические» проекты с сомнительной инвестиционной отдачей или отдельным сотрудникам (как правило, руководителям выше среднего звена) выплачиваются сверхбонусы, а рабочие места рядовых сотрудников не оснащены минимальным набором реально используемых в работе офисных атрибутов, начиная с канцелярских принадлежностей и оргтехники) и заканчивая областью обеспечения и контроля соблюдения внутренней и внешней безопасности (информационной, экономической, пр.).

- Необъективность при централизованном установлении внутрикорпоративных нормативов, правил и процедур. Так, например, требования информационной безопасности в некоторых организациях настолько высоки, что они фактически только усложняют реализацию текущих бизнес-процессов в кредитном учреждении, а в некоторых случаях и вовсе являются откровенным препятствием к выполнению отдельными сотрудниками или целыми подразделениями своих штатных функций и обязанностей. При этом на всем этом кажущемся фоне тотального контроля за мелочами, нередко происходят события, из ряда вон выходящие с точки зрения той же безопасности, создающие реальные операционные риски и провоцирующие коммерческие потери компании. Так, кто-то из сотрудников депремируется или даже принуждается к увольнению за хранение на рабочем компьютере фотографии членов своей семьи, а кто-то (порой целые службы или даже несколько подразделений в совокупности) допускает халатность или мошенничество, влекущие многомилионные убытки, и при этом не получает даже административных последствий.

- Еще одной, на первый взгляд нелепой, но по факту ставшей уже очевидной проблемой, на взгляд автора, является низкий общий уровень грамотности сотрудников и руководителей – современная действительность такова, что многие современные сотрудники, включая даже руководителей, не в состоянии подготовить качественный, профессионально оформленный и грамотно изложенный письменный запрос, вести профессиональную служебную внутреннюю и внешнюю деловую переписку, пр. Что это означает для кредитной организации – элементарную невозможность качественной подготовки служебных документов (не говоря уже о проведении аналитической работы), снижение имиджа солидной/авторитетной организации в глазах клиентов, партнеров и контрагентов, получающих неграмотные, плохо оформленные документы, письма, пр., потенциальные операционные риски, связанные с некачественным документооборотом.

Заключение.

Убеждены, что в ходе прочтения настоящей статьи кто-то скептически заметит, что обозначенные автором проблемы во многом надуманны или что-то вроде «у нас то таких проблем точно нет». Смеем предположить, что в большинстве своем это лукавство, и лукавим мы сами себе по многим причинам: нежелание признать собственные ошибки, равно как и нежелание заниматься их устранением (особенно, если ошибки были допущены другими), боязнь ответственности (в т.ч. основанная на общероссийском принципе «инициатива бьет по голове инициатора»), надежда на то, что кто-нибудь другой займется решением этих проблем, а кто-то, не исключаем, действительно искренне не видит или не понимает наличие тех или иных внутрикорпоративных проблем. На фоне озвученных и проанализированных внутрикорпоративных проблем совершенно не удивительно, что акционеры/собственники бизнеса и топ-менеджеры крупных компаний, банков, "обрастают" независимыми советниками и консультантами. Косвенно это можно также воспринимать, как определенную долю недоверия имеющейся управленческой команде организации, что, очевидно, скорее выступает негативной характеристикой для такой компании/банка, нежели положительной (в части определенной минимизации операционных рисков). На словах все говорят о необходимости оптимизации всего и вся, но на практике все далеко от идеалов. Причин множество и большая часть из них уже обозначена в настоящем материале выше, и, на взгляд автора, именно совокупность подобных проблем и является реальным стоп-фактором для того, чтобы назвать российские коммерческие Банки развитыми. Так или иначе безоблачных внутрикорпоративных сред и идеальных компаний не существует и в подавляющем большинстве все это будут причины и отговорки, а между тем есть прекрасное выражение «Желание – это тысяча возможностей, а нежелание – тысяча причин».

- Колонка Маркова Максима

СТАТЬИ >> РАЗНОЕ

Антинаучная статья

В. Высоцкий.

Где-то в 50-60-х годах прочел в журнале «Техника молодежи» статью, в которой утверждалось о необходимости развивать в себе способность к эвристическому мышлению, которое позволяет, дескать, находить решения задач в различных областях науки и техники в виде необъяснимых догадок, обходя стороной неотразимую убедительность стройных логических рассуждений.

Где-то в 50-60-х годах прочел в журнале «Техника молодежи» статью, в которой утверждалось о необходимости развивать в себе способность к эвристическому мышлению, которое позволяет, дескать, находить решения задач в различных областях науки и техники в виде необъяснимых догадок, обходя стороной неотразимую убедительность стройных логических рассуждений.

О самом процессе эвристического мышления и способах его развития автор не сказал ничего, ограничившись описанием эвристического решения задачи, стоявшей перед инженерами всех стран участвовавших во Второй мировой войне. Заключалась эта задача в настоятельной необходимости полностью скрыть пламя труб промышленных предприятий для предотвращения целенаправленных налетов вражеской авиации на объекты промышленности в ночное время. Долго и безуспешно бились соответствующие специалисты всех воюющих стран над решением этой задачи, придумывая всевозможные способы надежной маскировки. Решение все-таки было найдено но только после переформулирования задачи. То есть, формулировку – «замаскировать пламя» заменили формулировкой – «сделать пламя невидимым». Требуемым решением оказалось добавление в печи промышленных предприятий медного купороса.

Представляется весьма заманчивым освоить это самое эвристическое мышление для того, чтобы затем походя выдавать решения различных технических и научных задач. Тем более, что история развития науки и техники предоставляет великое множество примеров эвристических решений. Наиболее известное из них – это Закон Архимеда, хотя, спрашивается, почему закон, а не свойство жидкости воздействовать на погруженное в нее тело, о котором (свойстве) Архимед догадался, находясь в ванне. Еще один пример – это Закон всемирного тяготения Исаака Ньютона, хотя и в этом случае позволительно спросить, почему закон, а не свойство физических объектов материального мира воздействовать друг на друга на расстоянии. Поговаривают, что озаряющая догадка об этом свойстве приключилась у него сразу же после падения на его голову яблока. Та же самая периодическая таблица химических элементов Менделеева появилась в виде очередной эвристической догадки, которая возникла в его голове во время сна.

Не всегда, однако, известны сопутствующие обстоятельства способствовавшие возникновению той или иной эвристической догадки. Такой является, например, аксиома Евклида о свойстве параллельных прямых. Неизвестно также сопутствующее обстоятельство, способствовавшее изобретению колеса. Но и более древние наши предки внесли свой посильный вклад в копилку загадочных эвристических находок. В очередной раз такое знаменательное событие произошло тогда, когда один из них посмотрел однажды весьма заинтересованно на лежащий недалеко камень, проводив только что перед тем унылым взглядом быстро убегающую несостоявшуюся добычу. Вот таким, непостижимым образом человек познавал и осваивал окружающий его материальный мир до появления науки и свойственного ей строгого логического мышления.

Несмотря на многочисленность примеров эвристических решений, само по себе эвристическое мышление представляет собой некую, недоступную обычному пониманию загадку. Сопутствующие обстоятельства, способствовавшие возникновению того или иного эвристического решения, представляют собой отдельный интерес, который, возможно, когда-нибудь потребует произвести их полную систематизацию. Пока что представляется в высшей степени целесообразным выяснить возможность логического мышления находить решения задач, решаемых с помощью эвристических догадок. Наиболее подходящей для выяснения этого вопроса представляется такая точная наука как математика.