СТАТЬИ >> МИКРОЭКОНОМИКА

Трансакционные издержки влияют на каждое ваше решение

Человек существует одновременно в социальной среде и в материальной среде. Воздействие человека на социальную среду есть трансакция, а его воздействие на материальную среду — трансформация. Изменение окружающей среды требует от человека затрат ресурсов. Трансакционные издержки — это ценность ресурсов, затрачиваемых на осуществление трансакции. Рассмотрим основные виды трансакционных издержек: издержки поиска, издержки измерения, издержки ведения переговоров и заключения контракта, издержки спецификации и защиты прав собственности, издержки оппортунистического поведения.

Человек существует одновременно в социальной среде и в материальной среде. Воздействие человека на социальную среду есть трансакция, а его воздействие на материальную среду — трансформация. Изменение окружающей среды требует от человека затрат ресурсов. Ценность для человека затрачиваемых ресурсов называют издержками. Трансакционные издержки — это ценность ресурсов, затрачиваемых на осуществление трансакции.

Величина трансакционных издержек характеризуется высокой степенью неопределенности. Трансакция есть творческий, уникальный процесс, элементы которого заранее неизвестны в деталях. Отсутствует отлаженный механизм распределения общих трансакционных издержек, потому что люди имеют разные предпочтения в отношении одних и тех же ресурсов.

Например, два предпринимателя подписали некое соглашение. Предположим, что затрачиваемые ресурсы в данном случае состоят лишь из затрат нервной энергии при оформлении документов. Если для первого предпринимателя субъективная тягость этих затрат ничтожна, а для второго предпринимателя велика, то величина трансакционных издержек будет зависеть от того, кто оформляет документы. Если оформляет первый предприниматель, то трансакционные издержки будут низкими, а если второй — то большими. В ситуации, когда достигнутое соглашение не содержит детального распределения обязанностей сторон по оформлению документов, трансакционные издержки являются неопределенной величиной.

Приведем еще один пример. Предположим, что производитель использует отлаженное взаимодействие с поставщиком ресурса. В данном случае издержки, связанные с обеспечением этого рутинного взаимодействия (транспортные, организационные, информационные, представительские и др.), целиком относятся к трансформационным издержкам. Если изменившаяся ситуация на рынке требует пересмотра базовых условий соглашения между производителем и поставщиком, то последние вынуждены вступить в новое социальное взаимодействие. Издержки каждой стороны, затрачиваемые на осуществление этого взаимодействия, относятся к трансакционным издержкам.

Трансформационные издержки и трансакционные издержки обычно связаны обратной зависимостью: сокращение одной величины влечет за собой увеличение другой, и наоборот. Проиллюстрируем эту закономерность на примере товарного обмена. Главным способом сокращения совокупных трансформационных издержек в сфере товарного обмена являются разделение труда и связанная с ним специализация производства. Чем сильнее развита специализация, тем более производителен труд на каждом отдельном участке производства, тем меньше суммарные трансформационные издержки. Вместе с тем с развитием специализации число участников производственного процесса увеличивается столь значительно, что между ними становятся невозможными какие-либо устойчивые межличностные связи.

Рассмотрим основные виды трансакционных издержек: издержки поиска, издержки измерения, издержки ведения переговоров и заключения контракта, издержки спецификации и защиты прав собственности, издержки оппортунистического поведения.

1. Издержки поиска

Издержки поиска возникают, когда индивид не располагает множеством всех вариантов выбора и вынужден затрачивать ресурсы для поиска недостающих альтернатив. Они обусловлены недостатком у человека необходимой информации, поэтому их также называют издержками поиска информации. Наиболее известным частным случаем издержек этого вида являются издержки поиска минимальной цены, которые обусловлены дифференциацией цен на один и тот же продукт, не связанной с различиями в транспортных расходах.

Теория поиска информации, или экономическая теория информации, была создана Дж. Стиглером, который в 1982 г. получил Нобелевскую премию по экономике. Стиглер рассматривает информацию как специфический ресурс, который хозяйственные субъекты используют для максимизации денежной выгоды.

Субъект получает информацию в результате поиска, а затраченные при этом средства представляют собой трансакционные издержки особого вида — издержки поиска. Стоимость ресурса «информация» равна величине этих издержек. В качестве хозяйственного субъекта Стиглер рассматривает покупателя, целью которого является приобретение заданного количества товара с минимальными затратами. Продавцы предлагают товар по разным ценам, изначально неизвестным покупателю. Тот последовательно опрашивает продавцов относительно запрашиваемой цены, и с увеличением числа опрошенных продавцов известная ему минимальная цена уменьшается. Экономия, достигнутая в результате поиска, равна разности исходной и минимальной цен, умноженной на объем приобретаемого товара. Выгода, полученная в результате поиска, равна разности величины экономии и издержек поиска. Оптимальный объем поиска, или оптимальное число опрашиваемых продавцов, соответствует максимальной выгоде покупателя.

Оптимальный объем поиска может измениться по следующим причинам:

- накопленный опыт покупателя. Если покупатель в предыдущий период времени уже опрашивал продавцов, то в текущем периоде его издержки поиска для опрошенного числа продавцов равны нулю.

- объединение информации происходит, когда два покупателя безвозмездно обмениваются полученной ими информацией о запрашиваемых ценах. В результате покупатель сокращает свои издержки поиска, при этом достигается тот же эффект, что и в случае с накоплением опыта. Однако если в результате объединения покупатель получил ложную информацию, то он, скорее всего, не достигнет максимально возможной выгоды. Таким образом, объединение информации есть более дешевая, но менее надежная форма поиска;

- реклама. Если большая часть продавцов начинает рекламировать цены, то разброс цен резко сокращается. Как следствие, уменьшается оптимальный объем поиска. Разброс цен не исчезает совсем на данном рынке, поскольку ни одно сочетание рекламных средств не может охватить всех потенциальных покупателей в пределах имеющегося времени;

- изменение цен во времени. Если в течение нескольких последовательных периодов времени цены остаются неизменными, достаточно произвести начальный поиск только в первом периоде, а в последующие периоды приобретать товар по рассчитанной ранее цене.

В целом разброс цен поддерживается, главным образом, потому, что информация устаревает. Поэтому метод начального поиска имеет весьма ограниченное применение.

2. Издержки измерения

Любое благо обладает комплексом полезных свойств, поэтому оно имеет множество количественных характеристик. Поскольку существует два типа свойств благ (физические и правовые), выделяют два типа издержек измерения, связанных с оценкой свойств, принадлежащих различным типам благ. Процесс количественной оценки этих свойств предполагает затраты на измерительную аппаратуру, оплату услуг посредников (независимых экспертов, госторгинспекции) и др.

Измерения свойств благ производятся до их приобретения (ex ante) и после их приобретения (ex post). Оценки, полученные ex ante, влияют на выбор покупателем объема приобретаемого блага. В случае отказа от покупки этот объем равен нулю. Оценки, полученные ex post, влияют на выбор покупателем объема дальнейшего потребления этого блага.

Таким образом, издержки измерения складываются из издержек измерения до и после приобретения. Разные блага характеризуются различными абсолютными и относительными значениями издержек этих видов.

Выделяют три категории благ: опытные, исследуемые и доверительные:

- Опытные блага имеют запретительно высокие издержки измерения ex ante и низкие издержки измерения ex post. Иными словами, потребительские качества опытных благ могут быть легко установлены после приобретения, но сделать это до приобретения фактически невозможно. Средством решения этой проблемы являются сигналы. Сигналы — косвенные признаки, указывающие на потребительские свойства блага.

- Исследуемые блага имеют низкие издержки измерения ex ante и низкие издержки измерения ex post. Потребительские качества таких благ могут быть легко определены до их приобретения путем несложного эксперимента. Например, приобретая виноград на рынке, покупатель может попробовать одну ягоду и на основании этого сделать вывод о качестве всей партии.

- Доверительные блага имеют высокие издержки измерения ex ante и высокие издержки измерения ex post. Для благ данного вида характерна неустранимая сложность вычленения положительного результата, который не всегда получает однозначную оценку у различных потребителей и у различных специалистов. Примером служит профилактический лечебный препарат, потребительские свойства которого могут быть установлены лишь спустя продолжительный период времени после начала потребления. Объективные и субъективные показатели здоровья человека, потребляющего данный препарат, служат для него сигналами о качестве препарата, которые он учитывает при принятии решения о продолжении его применения.

3. Издержки оппортунистического поведения

Оппортунистическим называют поведение, нацеленное на преследование собственного интереса и не ограниченное соображениями морали, т. е. связанное с использованием обмана, хитрости и коварства. Издержки оппортунистического поведения обычно возникают в том случае, когда один из участников социального взаимодействия дает завышенную оценку моральным качествам другого участника.

Выделяют два типа оппортунистического поведения — предконтрактное и постконтрактное:

- Предконтрактное оппортунистическое поведение — это оппортунистическое поведение в период заключения контракта. Формой предконтрактного оппортунизма является неблагоприятный или ухудшающий условия обмена отбор. Он характеризуется неблагоприятными для части экономических агентов свойствами внешней среды и обычно является следствием существования скрытых для экономического агента характеристик благ.

Примером предконтрактного оппортунистического поведения служит поведение продавцов подержанных автомобилей. Предположим, что на рынке продаются автомобили двух типов: качественные и некачественные. Для получения продавцами минимальной прибыли качественные автомобили должны продаваться по некоторой высокой цене, а некачественные могут продаваться по некоторой низкой цене. Все продавцы осведомлены о качестве продаваемых ими автомобилей, причем продавцы некачественных автомобилей выдают их за качественные, обманывая доверие покупателей. Как следствие, на данном рынке информация о качестве товара распределяется асимметрично между покупателями и продавцами. В такой ситуации продавцы некачественных автомобилей могут продавать их по некоторой средней цене, которая приносит им прибыль, а продавцам качественных автомобилей — убытки. Покупателей такая цена устраивает, поскольку они воспринимают ее как умеренную цену за качественный товар. Вследствие оппортунистического поведения владельцев некачественных автомобилей владельцы качественных несут чрезмерные издержки и уходят с рынка.

- Постконтрактный оппортунизм обычно возникает по причине неполноты контракта, поскольку при составлении контракта нельзя предсказать все возможные действия агентов. Другая причина постконтрактного оппортунистического поведения — это сложность контроля действий сторон.

Примером постконтрактного оппортунистического поведения является отлынивание наемных работников от выполнения ими заданных трудовых функций. Многие виды трудовой деятельности, прежде всего содержащие творческие элементы, позволяют недобросовестным работникам использовать рабочее время в своих личных целях. Например, инженер может играть в компьютерные игры вместо того, чтобы заниматься решением порученной ему технической задачи. В этом случае фактическое рабочее время инженера оказывается меньше, чем номинальное, или оплачиваемое работодателем, рабочее время. При этом издержки отлынивания равны стоимости «похищенного» работником времени.

Противодействие оппортунистическому поведению оказывает положительное воздействие на конечный результат деятельности фирмы в двух аспектах. Во-первых, сокращаются издержки оппортунистического поведения и общие издержки фирмы в целом. Во-вторых, увеличивается продуктивность наемных работников в связи с повышением их добросовестности. Оптимальной называют такую величину издержек противодействия оппортунистическому поведению, которая при прочих равных условиях обеспечивает максимальный конечный результат деятельности фирмы.

4. Издержки ведения переговоров и заключения контракта

Они зависят от следующих факторов:

- уровня неопределенности. Если процессы, влияющие на способность сторон выполнять свои обязательства в будущем, характеризуются высокой степенью неопределенности, требуется проведение дополнительного анализа ситуации, выявление тенденций, составление прогнозов и т.д. Решение этих задач связано с привлечением дополнительных ресурсов;

- частоты заключения контракта. Если ситуация, которая регулируется с помощью данного контракта, повторяется достаточно часто, ее исчерпывающее описание не требует больших усилий и затрат. В этом случае могут использоваться стандартные формы контракта, регулирующие ситуации, типовые с точки зрения взаимных обязательств сторон;

- специфичности активов. Чем уникальнее активы, служащие объектом соглашения, тем более трудоемкой является процедура оценки их полезных качеств и специфических свойств. Если контракт характеризуется высокой специфичностью активов, он не может быть полным. Это связано с тем, что формализация сложных взаимоотношений между сторонами требует значительных издержек, а использование правового механизма зачастую оказывается фактически невозможным по причине отсутствия аналогичных прецедентов в судебной практике;

- использования посредников. Привлечение фирм-посредников, специализирующихся на организации переговоров и заключении контрактов, может снизить трансакционные издержки сторон. Примером является посредническая деятельность риэлторов на рынке недвижимости. В то же время привлечение посредников порождает риск увеличения издержек, связанный с возможным мошенничеством;

- противодействия оппортунистическому поведению. Чем более детально разработан контракт, тем меньше вероятность оппортунистического поведения сторон. Затраты на детализацию условий контракта, препятствующих возможному нарушению соглашения, относят к издержкам противодействия оппортунистическому поведению.

5. Издержки спецификации и защиты прав собственности

Под спецификацией прав собственности понимают создание режима исключительности для отдельного индивида или группы посредством определения субъекта права, объекта права, набора полномочий, которыми располагает данный субъект, а также механизма, обеспечивающего их соблюдение.

Проблема спецификации прав собственности, а также разграничения прав возникает практически повсеместно, если воспроизводится система взаимодействия между людьми по поводу ограниченных ресурсов. В частности, определение сферы компетенции в рамках фирмы, домашнего хозяйства, государственного учреждения также сопряжено с определением субъекта — носителя права, объекта, набора действий, которые могут быть осуществлены в отношении данного объекта, а также условий делегирования данного права. На практике почти всегда происходит размывание прав собственности, т. е. воспроизводится ситуация, когда не удается обеспечить точное соблюдение того или иного правового режима.

Издержки рассматриваемого вида проявляются в двух основных формах. Во-первых, большая часть этих издержек обусловлена необходимостью непосредственной защиты прав собственности. Существенным их элементом выступают расходы на содержание органов правопорядка. Во-вторых, значительная часть рассматриваемых издержек связана с необходимостью воспитания и образования населения. Издержки в сфере образования и культуры обеспечивают:

- информирование людей о правовых и этических основах собственности;

- процесс социализации, обусловливающий надлежащее исполнение обязательств;

- непосредственное сокращение издержек, связанных с классовыми, этническими, культурными и другими различиями между группами в обществе, посредством общего языка, истории, культурных ценностей;

- формирование идеологии, обеспечивающей не только экономию на издержках принятия решений, но и институционализацию правовых и этических норм.

СТАТЬИ >> БУХУЧЕТ, АУДИТ

Как заполнять платежные поручения в 2014 году

Ряд изменений в заполнении платежных поручений при перечислении в бюджет с 2014 года вступает в силу с 2014 года. Изменения коснулись сразу нескольких пунктов.

Очередность платежа

В статью 855 Гражданского кодекса законом от 02.12.2013 N 345-ФЗ внесено изменение – теперь очередностей платежей 5 вместо 6:

| 1 | исполнительные документы по причинению вреда здоровью, жизни; алименты |

| 2 | исполнительные документы по выходным пособиям, оплате труда с работающими и бывшими работниками; выплата вознаграждений авторам за результаты интеллектуальной деятельности |

| 3 | платежные документы по оплате труда; поручения налоговых органов по налогам, сборам; поручения органов контроля по страховым взносам в гос. внебюджетные фонды (в предыдущей редакции указаны ПФР, ФСС, ФОМС) |

| 4 | другие исполнительные документы |

| 5 | остальные платежные документы в порядке календарной очереди |

Как видно, по оплате труда необходимо использовать 3-ю очередность. В соответствии с Постановлением Конституционного суда для платежей в бюджет следует использовать очередность 5 (отличную от очередности по оплате труда).

ОКТМО вместо ОКАТО

С 2014г. вместо кодов ОКАТО необходимо указывать код ОКТМО. Узнать какой код ОКТМО организации можно на официальном сайте территориального отделения государственной статистики (ТОГС). Для Москвы код ОКТМО на сайте ТОГС по г. Москве - нажимаем Печать уведомления. Рекомендуем сохранить файл. При формировании деклараций также вместо ОКАТО следует указывать ОКТМО. Об этом сообщено в Письме ФНС России № ЕД-4-3/18585 от 17.10.2013 "О заполнении налоговых деклараций, представляемых в налоговые органы"

Единый КБК на трудовую пенсию в ПФР

Начиная с платежей за страховые взносы на обязательное пенсионное страхование за январь 2014 года следует использовать единый КБК 39210202010061000160. Утверждено, что согласно 167-ФЗ «Об обязательном пенсионном страховании в РФ» статьи 22.2 «Единый расчетный документ» с расчетного периода 2014 года следует указывать КБК, предназначенного на выплату страховой части трудовой пенсии. Пенсионный фонд самостоятельно будет распределять страховую и накопительную части на основании ежеквартально предоставляемых индивидуальных сведений.

Платежи в ПФР

Как и прежде, в платежных поручениях в ПФР в поле 101 «плательщики, осуществляющие выплаты в пользу физических лиц, указывают значение» 08 (п. 1 Памятки о порядке уплаты страховых взносов и оформлении платежных документов с 2014г. ПФР по Москве и МО). Поля 106-110 – со значением 0 (п. 3-4 Памятки).

В связи с опубликованием 24.01.2014 года в № 15 Российской газеты через 10 дней после этого вступает в силу Приказ Минфина России от 12.11.2013 N 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации" (вместе с "Правилами…), зарегистрированный в Минюсте России за № 30913 от 30.12.2013. Ниже рассмотрены изменения, действующие с 03.02.2014.

Код УИН

УИН – уникальный идентификатор начисления состоит из 23 знаков; используется с 31.03.2014. Указывать его следует в реквизите «Код». Также он указывается вначале назначения платежа. Для обособления и возможности распознавания используется знак «///» после цифрового кода.

Пример назначения платежа: "УИН12345678901234567890/// Оплата налога … за … 2014г."

(п. 8 Приказа Минфина России от 12.11.2013 N 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации"…)

Некоторые банки уже сейчас просят указывать УИН. В этом случае рекомендуем указать назначение платежа: "УИН0/// Оплата налога … за … 2014г." и в графе Код также 0.

Типы платежа сокращены

В реквизите 110 тип платежа с 03.02.2014 следует указывать 0 вместо НС, ВЗ, АВ, ПЛ, ГП, СА, АШ, ИШ.

Расшифровка типов платежа (реквизит 110)

| ПЕ | уплата пени (в налоговые и таможенные органы) |

| ПЦ | уплата процентов (в налоговые органы) |

| ШТ | уплата штрафа (в таможенные органы) |

| ЗД | уплата в счет погашения задолженности (в таможенные органы) |

| 0 | уплата налогов, сборов, авансовых платежей, взносов, налоговых санкций, административных и иных штрафов, прочих платежей в налоговые органы, кроме пени и процентов (в налоговые органы); в остальных случаях (в таможенные органы) |

Особенности для ИП и физических лиц

В строке плательщик индивидуальные предприниматели указывают "фамилию, имя, отчество (при его наличии) и в скобках – "ИП", адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе" указывается знак "//". Физические лица аналогично, кроме указания «ИП». При наличии у физического лица извещения с кодом УИН, заполненного налоговым органом, в назначении платежа указывается УИН; в этом случае адрес не указывается. При отсутствии у физического лица КПП и/или ИНН указывается 0.

Например, плательщик: Иванов Иван Иванович (ИП) // 123456, Москва, ул. Тверская, д. 11, кв. 22 //

В случае перечисления организацией из зарплаты (доходов) физического лица задолженности в бюджетную систему РФ по исполнительному документу, в назначении платежа указываются следующие данные: ФИО, ИНН (при отсутствии – адрес регистрации по месту жительства или по месту пребывания), дата «принятия судебного решения и номер исполнительного листа» и проч.

Основание платежа, период, номер и дата документа

Платежные реквизиты для перечислений в налоговые органы

| Код основания платежа и его расшифровка | Показатель налогового периода | Номер документа | Дата документа | |

| 106 | 107 | 108 | 109 | |

| ТП | платежи текущего года |

"МС.ХХ.ГГГГ" - месячные платежи, ХХ 01-12 |

0 | дата подписания декларации (расчета) |

| ЗД | добровольное погашение задолженности но истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов) | 0 | ||

| БФ | текущий платеж физлица - клиента банка (владельца счета), уплачиваемый со своего банковского счета | * | * | |

| ТР | погашение задолженности по требованию налогового органа об уплате налогов (сборов) | срок уплаты, установленный в требовании | номер и дата требования | |

| РС | погашение рассроченной задолженности | дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки |

номер и дата решения о рассрочке |

|

| ОТ | погашение отсроченной задолженности | дата завершения отсрочки | номер и дата решения об отсрочке | |

| РТ | погашение реструктурируемой задолженности | дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации | номер и дата решения о реструктуризации | |

| ПБ | погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве | дата завершения процедуры, применяемой в деле о банкротстве | номер дела или материала, рассмотренного арбитражным судом | дата принятия арбитражным судом решения о введении процедуры банкротства |

| ПР | погашение задолженности, приостановленной к взысканию | дата завершения приостановления взыскания | номер и дата решения о приостановлении взыскания | |

| АП | погашение задолженности по акту проверки | 0 | номер и дата решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения | |

| АР | погашение задолженности но исполнительному документу | 0 | номер и дата исполнительного документа и возбужденного на основании его исполнительного производства | |

| ИН | погашение инвестиционного налогового кредита | дата уплаты части инвестиционного налогового кредита | номер и дата решения о предоставлении инвестиционного налогового кредита | |

| ТЛ | погашение учредителем (участником) должника, собственником имущества должника - унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве | * | номер и дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику | |

| ЗТ | погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве | * | * | * |

| 0 | при невозможности однозначно идентифицировать платеж | * | * | * |

*Указания отсутствуют. Следуя Приложению п. 4 Правил (Приложению № 2) Приказа Минфина России от 12.11.2013 N 107н: «При невозможности указать конкретное значение показателя в реквизитах "106" - "110" и "Код" распоряжения о переводе денежных средств указывается ноль "0"» логично поставить 0.

В реквизите 108 при указании номера документа символ N и № не указываются.

При досрочной уплате указывается первый предстоящий налоговый период.

Платежные реквизиты для перечислений в таможенные органы

В реквизите 107 указывается код таможенного органа, осуществляющий администрирование платежа.

В реквизите 108 при статусе плательщика 03, 16, 19, 20 «указывается идентификатор сведений о физическом лице».

| Код основания платежа и его расшифровка | Дата документа | |

| 106 | 109 | |

| ДЕ | декларация на товары | дата из номера декларации на товары |

| КТ | корректировка таможенной стоимости и таможенных платежей или корректировка декларации на товары | |

| ПО | таможенный приходный ордер | дата таможенного приходного ордера |

| ИД | исполнительный документ | дата исполнительного документа |

| ИП | исполнительный документ | дата исполнительного документа |

| ТУ | требование об уплате таможенных платежей | дата требования об уплате таможенных платежей |

| БД | документы финансово-хозяйственной деятельности таможенных органов | дата документа финансово-хозяйственной деятельности таможенных органов |

| ИН | документ инкассации | дата документа инкассации |

| КП | соглашение о взаимодействии при уплате крупными плательщиками суммарных платежей в централизованном порядке | дата соглашения о взаимодействии при уплате крупными плательщиками суммарных платежей в централизованном порядке |

| 00 | иные случаи | |

При перечислении в остальных платежей в бюджетную систему РФ в реквизитах 106, 107, 109, 110 ставится 0.

При указании в реквизите 101 статуса плательщика 03, 19, 20, 24 "указывается двузначное значение типа идентификатора сведений о физическом лице" и через точку с запятой ";" "идентификатор сведений о физическом лице" без символов "N" и "-".

Тип идентификатора сведений о физическом лице

| 01 | паспорт гражданина Российской Федерации |

| 02 | свидетельство органов ЗАГС, органа исполнительной власти или органа местного самоуправления о рождении гражданина |

| 03 | паспорт моряка (удостоверение личности моряка) |

| 04 | удостоверение личности военнослужащего |

| 05 | военный билет военнослужащего |

| 06 | временное удостоверение личности гражданина Российской Федерации |

| 07 | справка об освобождении из мест лишения свободы |

| 08 | паспорт иностранного гражданина либо иной документ, установленный федеральным законом или признаваемый в соответствии с международным договором РФ в качестве документа, удостоверяющего личность иностранного гражданина |

| 09 | вид на жительство |

| 10 | разрешение на временное проживание (для лиц без гражданства) |

| 11 | удостоверение беженца |

| 12 | миграционная карта |

| 13 |

паспорт гражданина СССР |

| 14 | СНИЛС - страховой номер индивидуального лицевого счета застрахованного лица в системе персонифицированного учета ПФР |

| 22 | водительское удостоверение |

| 24 | свидетельство о регистрации транспортного средства в органах МВД РФ |

Например, для паспорта гражданина РФ 45 10 123456 в реквизите 108 указывается: "01;4510123456"

Статус плательщика (реквизит 101)

В приложении 5 Приказа Минфина России от 12.11.2013 N 107н указаны 26 статусов. Приведем наиболее востребованные:

| 01 | налогоплательщик (плательщик сборов) - юридическое лицо |

| 02 | налоговый агент |

| 06 | участник внешнеэкономической деятельности - юридическое лицо |

| 08 | плательщик - юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 09 | налогоплательщик (плательщик сборов) - индивидуальный предприниматель |

| 10 | налогоплательщик (плательщик сборов) - нотариус, занимающийся частной практикой |

| 11 | налогоплательщик (плательщик сборов) - адвокат, учредивший адвокатский кабинет |

| 12 | налогоплательщик (плательщик сборов) - глава крестьянского (фермерского) хозяйства |

| 13 | налогоплательщик (плательщик сборов) - иное физическое лицо - клиент банка (владелец счета) |

| 14 | налогоплательщик, производящий выплаты физическим лицам |

| 16 | участник внешнеэкономической деятельности - физическое лицо |

| 17 | участник внешнеэкономической деятельности - индивидуальный предприниматель |

| 19 | организации и их филиалы, составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по платежам в бюджетную систему РФ на основании исполнительного документа |

| 21 | ответственный участник консолидированной группы налогоплательщиков |

| 22 | участник консолидированной группы налогоплательщиков |

| 24 | плательщик - физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

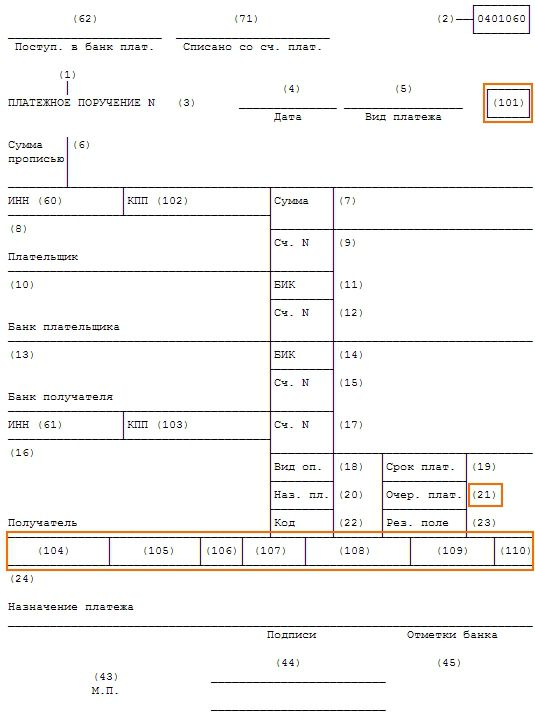

Реквизиты платежного поручения для бюджетных платежей смотрите на рисунке.

СТАТЬИ >> МАКРОЭКОНОМИКА

Распределение и насилие

Находясь еще в состоянии первобытной дикости, в качестве отдельной особи первобытного стадного сообщества, человек уже проявлял повышенный интерес к результату чужого труда, завистливо поглядывая в сторону более удачливых собирателей подножной пищи. Когда для некоторых завистников результат собирательства оказывалась весьма незначительным, а то и вовсе никаким, интерес к результату чужого труда возрастал до намерения завладеть чужой добычей, которую можно было только отнять.

Для осуществления этой, неблаговидной цели всегда использовалось насилие в процессе неорганизованного взаимодействия между сильным и слабым, после завершения которого происходил, как правило, передел результата труда слабого в виде бесцеремонного присвоения сильным. Вот таким, примитивным и неприглядным образом, представлявшим собой жестокое подчинение слабого сильному, происходило удовлетворение непреодолимого интереса к результату чужого труда. Вот такое, примитивное и неприглядное зрелище представляли собой первые экономические отношения в человеческом обществе, носившие эпизодический и случайный характер.

Распределение, явившееся результатом экономических отношений между сильным и слабым, получило в дальнейшем свое продолжение в нескольких направлениях. В направлении одном – в виде единоличного распределения результатов совместной производственной деятельности. В направлении другом – в виде централизованного распределения некоторой части совокупного результата общественного производства. В направлении третьем – в виде распределения между победителями и побежденными. В направлении четвертом – в виде распределения между участниками полномасштабного неуправляемого самопроизвольного процесса. И в направлении пятом – в виде распределения между преступниками и их жертвами.

С возникновением коллективной производственной деятельности появилась необходимость распределения ее результатов. Такое распределение можно было осуществить всего лишь двумя способами, одним из которых являлся полномасштабный неуправляемый самопроизвольный процесс, неприемлемость которого представляется более чем очевидной, а другим способом было единственно возможное на то время – распределение единоличное. Вопрос о праве осуществления единоличного распределения всегда выяснялся посредством насилия в процессе неорганизованного взаимодействия между наиболее сильными участниками, после завершения которого самый сильный из них оказывался на вершине пирамиды общественной иерархии, в соответствии с которой определялось отношение каждого к результатам совместной производственной деятельности. Каждый, осуществлявший единоличное распределение, обладал огромным преимуществом перед всеми остальными в виде единоличной над ними власти и всегда стремился как можно дольше сохранять свое привилегированное положение, используя для этого любые средства и методы, включая самое жестокое насилие. То есть, единоличное распределение результатов совместной производственной деятельности всегда основывается на отношениях господства и подчинения, складывающихся в процессе использования насилия и сохраняющихся в течение длительного времени с помощью всевозможных методов угнетения, недостаточность которых всегда компенсируется тем же самым насилием.

Действительно. Изнурительный многочасовый труд раба был возможен не потому, что его полностью устраивали условия совместной с рабовладельцем производственной деятельности, а только лишь вследствие использования в отношении него самого жесткого угнетения, которое зачастую переходило в прямое над ним насилие. Тяжкий труд крепостного был возможен не потому, что его полностью устраивали условия совместной с феодалом производственной деятельности, а только лишь вследствие использования в отношении него достаточно сурового угнетения, которое не редко переходило в прямое над ним насилие. Труд бывшего советского трудящегося был возможен не потому, что его полностью устраивали условия совместной с бывшей партийной номенклатурой производственной деятельности, а только лишь вследствие использования в отношении него достаточно изощренных методов угнетения, которые, в случае своей недостаточности, тотчас переходили в прямое над ним насилие. Вот так и труд эксплуатируемого рабочего возможен не потому, что его полностью устраивают условия совместной с капиталистом производственной деятельности, а только лишь вследствие использования в отношении него всевозможных методов угнетения, которые при определенных обстоятельствах переходят в прямое над ним насилие.

Если история человечества является историей непрерывной и ожесточенной борьбы за передел.

как результатов совместной производственной деятельности, так и результатов общественного производства в целом, то одновременно она является историей единоличного распределения.

Со времени своего возникновения единоличное распределение результатов совместной производственной деятельности являлось одновременно единоличным распределением совокупного результата общественного производства, которое получило в дальнейшем свое продолжение в виде распределения централизованного. Переход к централизованному распределению, обусловленный достижением физической невозможности осуществления распределения единоличного, положил начало формированию органов управления общественными и экономическими процессами и образованию на этой основе соответствующего бюрократического аппарата. Тем самым были созданы предпосылки для перехода наиболее многочисленных и достаточно развитых для того человеческих общностей к государственной форме совместного существования. Если до того распределение осуществлялось с целью что-то дать каждому его участнику, то централизованное распределение имело целью только что-то у каждого его участника взять. Вопрос о праве осуществления централизованного распределения, всегда выяснялся посредством насилия в процессе неорганизованного взаимодействия между наиболее сильными участниками, после завершения которого самый сильный из них оказывался на вершине пирамиды общественной иерархии. Каждый, осуществлявший централизованное распределение, обладал огромным преимуществом перед всеми остальными в виде абсолютной над ними власти и всегда стремился как можно дольше сохранять свое привилегированное положение, используя для этого любые средства и методы, включая самое жестокое насилие. Централизованное распределение всегда основывается на отношениях господства и подчинения, складывающихся в процессе использования насилия и сохраняющихся в течение длительного времени с помощью всевозможных методов угнетения, недостаточность которых всегда компенсируется тем же самым насилием. Только последовавший впоследствии переход к наследованию права осуществления централизованного распределения позволил значительно ограничить использование насилия в человеческом обществе в качестве средства достижения экономического господства.

Если история человечества является историей непрерывной и ожесточенной борьбы за передел как результатов совместной производственной деятельности так и результатов общественного производства в целом, то одновременно она является историей централизованного распределения.

Примитивность первых орудий труда, несовершенство способов производства, непостоянство благоприятных природных условий не могли обеспечить первобытной общине необходимый постоянный достаток пищи. Почти ежедневная в ней потребность, во многих случаях весьма настоятельная, имела своим следствием возникновение интереса у членов общины к результатам производственной деятельности ближайших соседей. Когда недостаток пищи оказывался критическим, интерес этот возрастал до намерения завладеть чужим добром, которое можно было только отнять. Для осуществления этой, в высшей степени безнравственной цели всегда использовалось насилие в процессе неорганизованного взаимодействия между победителями и побежденными, после завершения которого происходил, как правило, передел результатов производственной деятельности побежденных в виде беспорядочного грабежа победителями. Вот таким, примитивным и неприглядным образом, представлявшим собой жестокое разбойное нападение, происходило коллективное удовлетворение непреодолимого коллективного интереса к результатам чужой производственной деятельности. Вот такое, примитивное и неприглядное зрелище представляли собой первые экономические отношения между отдельными независимыми человеческими общностями, имевшие эпизодический и случайный характер.

Для власти любого государства всегда была недостаточной собираемая на ее нужды часть совокупного результата общественного производства, значительно увеличить которую можно было только путем завоевания новых территорий, тем более, что первые разбойные нападения убедительно продемонстрировали возможность деления результатов производственной деятельности не только своих соплеменников, но и других человеческих общностей. Поэтому организующая сила государственной власти превратила первые разбойные нападения в заблаговременно планируемые и тщательно подготавливаемые захватнические войны, ведение которых возлагалось уже на хорошо обученные и оснащенные регулярные армии.

Дополнительно к непременным грабежам населения, в процессе которых первые победители выгребали все необходимые им результаты производственной деятельности побежденных и не более того, последующие уже захватывали некоторую часть местного населения в качестве рабов. Вследствие использования в дальнейшем принудительного и практически безвозмездного рабского труда значительно возрастал экономический эффект военной победы. Одновременно существенно сокращалось количество войн необходимых для достижения определенного экономического результата. Следующим шагом в направлении повышения экономической эффективности военной победы явилось заключение кабальных мирных договоров, которые всегда писались под повелительную диктовку победителей, оговаривавших для себя всевозможные, как разовые, так и долговременные, послевоенные экономические преимущества. Следующим шагом в этом направлении явилось утверждение вассальной зависимости между победителями и побежденными, позволявшей более длительно и более полно использовать экономические выгоды военной победы. Непосредственным присоединением завоеванных территорий вместе с населявшими их покоренными народами был достигнут возможный максимум практической целесообразности использования завоеваний в качестве средства удовлетворения экономического интереса. Присоединение позволяло неограниченно долго и наиболее полно использовать экономические выгоды военной победы, исключая одновременно необходимость дальнейших войн с уже однажды покоренной человеческой общностью. Максимум практической целесообразности использования одного завоевания можно было увеличить только путем осуществления второго, затем третьего и т. д., вплоть до достижения максимума абсолютного одновременно с завоеванием мирового господства.

Если история человечества является историей непрерывной и ожесточенной борьбы за передел, как результатов совместной производственной деятельности, так и результатов общественного производства в целом, то одновременно она является историей войн.

Полномасштабный неуправляемый самопроизвольный процесс представляет собой самостоятельную борьбу всех его участников за свое выживание. Каждый из них старается захватить как можно больше и вступает в неорганизованное взаимодействие с любым другим участником, мешающим достижению его цели. Возникает он, как правило, тогда, когда распределяются весьма ограниченные, а то и заведомо недостаточные ресурсы властью, которая уже неспособна обеспечить с помощью соответствующего насилия порядок в общественных и экономических отношениях. В том или ином виде неуправляемый самопроизвольный процесс является неотъемлемой постоянной составной частью общественных и экономических отношений. Допустимый уровень постоянного неуправляемого самопроизвольного процесса обеспечивается органами охраны правопорядка.

Наиболее значительной составной частью постоянного неуправляемого самопроизвольного процесса является преступность. Возникнув в виде экономических отношений между сильным и слабым, преступность представляла собой некоторое время множество индивидуальных актов насилия, к которым затем добавились акты насилия группового. В дальнейшем образовалась организованная преступность в виде отдельных долговременно действующих организованных преступных группировок (ОПГ) и даже отдельных организованных преступных сообществ (ОПС). В настоящее время организованная преступность превращается постепенно в преступность высокоорганизованную путем слияния отдельных ОПГ или ОПС с различными государственными структурами. Более того, в некоторых случаях организованная преступность вступает в прямое противоборство с властью. Представляется очевидным, что все организационные изменения преступности направлены на расширение сферы ее влияния и на создание благоприятных условий для продолжения своей деятельности на долговременной, а то и на постоянной основе. Пределом развития преступности является превращение ее во власть, тем более, что и отстоят они друг от друга совсем недалеко и т.д.

Если история человечества является историей непрерывной и ожесточенной борьбы за передел, как результатов совместной производственной деятельности, так и результатов общественного производства в целом, то одновременно она является историей преступности.

Все, интересующиеся происхождением насилия, должны уяснить себе, что оно ниоткуда и никогда не произошло, а всего лишь, благополучно перекочевало из доисторического времени в современную человеческую историю в качестве способа подчинения одним человеком другого человека. Сильный подчиняет слабого, осуществляющий единоличное распределение подчиняет остальных участников, власть подчиняет всех, победители подчиняют побежденных, преступники подчиняют своих жертв. И в настоящее время насилие является единственным способом утверждения отношений господства и подчинения, на основе которых осуществляется распределение преступниками, капиталистами и властью.

Если история человечества является историей непрерывной и ожесточенной борьбы за передел, как результатов совместной производственной деятельности, так и результатов общественного производства в целом, то одновременно она является историей насилия.

Только устранение единоличного распределения результатов совместной производственной деятельности и достаточное ограничение централизованного распределения совокупного результата общественного производства позволят настолько ограничить использование насилия в человеческом обществе, насколько оно распространено в настоящее время в качестве средства достижения экономического господства.

Таким образом, мы сможем только тогда значительно облегчить свою жизнь, когда крепко-накрепко усвоим себе, что распределение между нами никогда нельзя доверять никому из нас.