СТАТЬИ >> ЧЕЛОВЕЧЕСКИЙ КАПИТАЛ, HR

Роботы и потенциальная технологическая безработица в регионах России

Института прикладных экономических исследований РАНХиГС

Роботы и потенциальная технологическая безработица в регионах России: опыт изучения и предварительные оценки

Применение робототехники может привести к снижению уровня занятости. В статье обсуждаются компенсационные механизмы и противоречивые результаты эмпирических исследований на эту тему. На основе методики международных сопоставлений оценена доля потенциально автоматизируемых рабочих мест в регионах России, составившая около 44%, что ниже, чем в большинстве развитых стран. Часть работников могут оказаться не готовыми к непрерывному обучению, к конкуренции с роботами, соответственно существует вероятность их исключения из хозяйственной деятельности.

- Взаимосвязь технологических изменений и занятости: теоретические подходы

- Эмпирические оценки потенциальной автоматизации

- Методика исследования

- Результаты оценок потенциальной автоматизации занятости в регионах России

- Список литературы / References

В последнее время многие авторы фиксируют начало новой промышленной революции, или индустрии 4.0 (Hawken et al., 2013; Schwab, 2017), признаками которой считаются всеобщая дигитализация1, роботизация (Ford, 2015) и формирование «умных сетей». Многие из новых технологий — подрывные (disruptive), способные привести к свертыванию целых подотраслей, а соответственно потенциально ведущие к повышению уровня структурной (технологической) безработицы2.

В последнее время многие авторы фиксируют начало новой промышленной революции, или индустрии 4.0 (Hawken et al., 2013; Schwab, 2017), признаками которой считаются всеобщая дигитализация1, роботизация (Ford, 2015) и формирование «умных сетей». Многие из новых технологий — подрывные (disruptive), способные привести к свертыванию целых подотраслей, а соответственно потенциально ведущие к повышению уровня структурной (технологической) безработицы2.

Например, в США в последние десять лет нарастает разрыв между положительной динамикой производительности труда и стагнирующей занятостью (Brynjolfsson, McAfee, 2014). Частично это может быть связано с распространением роботов3, под которыми следует понимать автоматические устройства, предназначенные для осуществления производственных и иных операций, ранее выполняемых человеком (Rifkin, 1995), — сложные компьютерные программы (боты), промышленные роботы, «умные дома» и т. д.

По некоторым оценкам, около половины рабочих мест в мире и в России может быть автоматизировано к 2025-2035 гг. (Brynjolfsson, McAfee 2014; Manyika et al., 2017). Определение наиболее уязвимых видов деятельности позволит сформировать рекомендации для государственной политики, а также выбора личных карьерных стратегий. При этом в экономике действуют компенсационные механизмы (Vivarelli, 2014), создаются рабочие места в новых отраслях (Berger, Frey, 2017; World Bank, 2016). Поэтому важно понять, насколько угрозы автоматизации связаны с формированием долгосрочной технологической безработицы. В разных странах и регионах потенциал автоматизации и социальные последствия различаются (Berger, Frey, 2016b; Manyika et al., 2017).

Взаимосвязь технологических изменений и занятости: теоретические подходы

Влиянию технологических изменений на занятость посвящены работы многих известных экономистов (Дж. М. Кейнс, А. Пигу, Д. Рикардо, К. Маркс, А. Маршалл и др.). В таблице 1 приведены основные механизмы, компенсирующие снижение занятости в результате внедрения инноваций. Каждый из них в современных условиях в России имеет свои ограничения.

Таблица 1

Компенсационные механизмы, снижающие негативное влияние технологического прогресса на занятость

|

Механизм |

Описание |

Ограничения в России |

|

Создание новых машин (Say, 1964 [1803]) |

Новые технологии способствуют появлению рабочих мест в секторах, создающих и обслуживающих роботов и иные механизмы |

Это не компенсирует число выбывших работников (Freeman et al., 1982). В будущем роботы окажутся способны самостоятельно себя ремонтировать и воссоздавать |

|

Снижение цен (Stoneman, 1995; Vivarelli, 1995) |

Новые технологии способствуют снижению цен на продукцию, так как повышают эффективность производства. Более низкие цены стимулируют спрос, что приводит к росту производства и занятости |

Снижение цен происходит в условиях совершенной конкуренции, а в России на многих рынках наблюдается образование монополий и олигополий. В условиях структурной безработицы спрос сохранится только на товары первой необходимости, а на новые продукты снизится (Зубаревич, 2015) |

|

Инвестиции (Stoneman, 1995) |

Накопление инвестиций в период между снижением издержек за счет инноваций и последующим снижением цен. Капитальные вложения в производства и рабочие места |

В условиях высоких рисков в России инвесторы предпочитают накапливать или выводить капитал за рубеж. Инвестиции также могут быть направлены на создание производства с низкой занятостью |

|

Сокращение зарплаты (Venables, 1985) |

Снижение издержек путем сокращения зарплаты, рабочего времени*, неполной занятости |

Не всегда труд и капитал взаимозаменяемы. В России есть административные ограничения на сокращение персонала (Зубаревич, 2015) |

|

Увеличение доходов (Vivarelli, 2014) |

Увеличение доходов благодаря повышению производительности труда должно вести к повышению спроса и занятости в иных секторах |

Увеличение доходов в России может идти на приобретение зарубежных товаров длительного пользования, а также недвижимости. Может иметь ограниченное влияние, в том числе из-за возможного роста инфляции |

|

Создание новых продуктов и услуг (Aghion, Howitt, 1994; Endquist et al., 2001) |

Появление новых отраслей, новых продуктов и услуг приведет к повышению спроса на рабочую силу |

Низкая предпринимательская и инновационная активность в России ограничивают возможности развития новых отраслей и новых продуктов |

* В последние столетия рабочее время сокращалось, что привело к росту затрат на сферу развлечений, а значит, и спроса на работников в соответствующих отраслях.

Источник: переработано и дополнено автором на основе: Vivarelli, 2014.

С точки зрения смены технологических укладов (волн Кондратьева) на нисходящем тренде истощаются факторы экономического роста и возможно повышение уровня безработицы (Freeman et al., 1982; Perez, 1983), но технологии следующего цикла формируют новые виды деятельности и повышают спрос на рабочую силу. По мнению некоторых исследователей, новый уклад будет основан на NBIC-конвергенции, то есть на взаимодействии нано- (N), био- (В), информационных технологий (I) и когнитивной науки (С) (Bainbridge, Roco, 2006). Речь может идти о формировании межсредовых сетей, например при взаимном проникновении физического мира и киберпространства. Но главной характеристикой нового уклада станет образование «умных» систем4, в работе которых участие человека будет сокращаться. Проблема потенциальной безработицы связана с появлением систем типа «робот—робот»: алгоритмы с элементами искусственного интеллекта, «интернет вещей», автопилотируемый транспорт и т. д. На предыдущем этапе автоматизации применялись неадаптивные механические инструменты (Banham, 1980), которые были ограничены в выполняемых функциях и охватывали лишь некоторые отрасли хозяйства. На новом этапе (Brynjolfsson, McAfee, 2014) формируется принципиально иная среда, в которой окружающие материалы, оборудование и даже тело человека будут интегрированы и способны к адаптации.

Если началом нового уклада считать 2015 г., то он сформируется к 2035 г. (Бабурин, 2010). В соответствии с моделью диффузии инноваций роботизация будет происходить по S-образной кривой, причем до 2035 г. процесс может иметь экспоненциальный характер (Brynjolfsson, McAfee, 2014; Manyika et al., 2017). Для сохранения занятости потребуется внедрить программы обучения новым профессиям, развивать творческие индустрии и предпринимательскую инициативу. Но возможна ситуация, в которой российское правительство и рынок труда будут реагировать на технологические вызовы с опозданием на несколько лет, так как внедрение новых образовательных программ, создание и развитие стартапов требуют времени. Возникнет разрыв между увеличением числа безработных и появлением новых вакансий (Brynjolfsson, McAfee, 2014). При этом схема намеренно упрощена и не учитывает возможные демографические изменения (старение населения, увеличение численности жителей молодых возрастов5 и др.). Для отдельных регионов возможна ситуация долговременного снижения занятости, а значит, исключения части населения из хозяйственной деятельности6.

Эмпирические оценки потенциальной автоматизации

Начиная с книги Дж. Рифкина (Rifkin, 1995) появились десятки работ, посвященных изучению влияния современных технологий на занятость. М. Виварелли (Vivarelli, 2014), проведя подробный обзор эконометрических исследований, замечает, что результаты неоднозначны для процессных инноваций, которые преимущественно снижают занятость7, но выявлены компенсационные механизмы (см. табл. 1), связанные с созданием новых продуктов, снижением цен8 и повышением доходов. Технический прогресс приводит к повышению спроса на более квалифицированных специалистов.

Исторически периоды крупных технологических изменений не приводили к долгосрочному росту безработицы. Например, повышение производительности труда в сельском хозяйстве благодаря механизации компенсировалось миграцией сельского населения в город и сменой профессий. Но происходили временные всплески безработицы в отдельных отраслях и регионах, а соответственно и социальные протесты. Наиболее масштабным считается движение луддитов в Англии в ходе первой промышленной революции (Johnes, 2006), поэтому сегодня противников распространения новых технологий часто называют «неолуддитами».

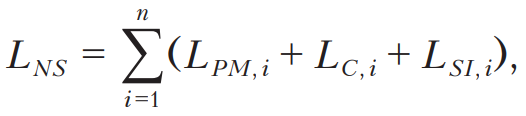

В последние годы опубликованы десятки исследований по оценке потенциальной автоматизации рабочих мест. В соответствии с одной из методик (Frey, Osborne, 2017),

где: LNS — оценка числа наименее подверженных роботизации занятых; LPM, LC and LSI — число занятых по профессиям і (n = 702 профессии в США), которые обладают разным потенциалом автоматизации исходя из трех критериев (табл. 2).

Таблица 2

Критерии потенциальной степени автоматизации

|

Критерий |

Переменная |

Описание |

|

РМ — восприятие и манипулирование |

Ловкость пальцев и рук |

Способность совершать скоординированные движения, собирать мелкие объекты |

|

Стесненное пространство |

Способность работать в неудобном положении |

|

|

С — творческий интеллект (David, 2015) |

Оригинальность |

Способность придумывать необычные идеи, развивать творческие пути решения проблем |

|

Искусство |

Знание теории и методов искусства |

|

|

SI — социальный интеллект |

Социальная восприимчивость |

Осознавать реакции других |

|

Переговоры и убеждение |

Привлечение и примирение сторон. Способность убеждать |

|

|

Помощь и забота о других |

Способность оказывать личную, медицинскую, эмоциональную поддержку |

Источники: Autor et al., 2003; Frey, Osborne, 2017.

На основе указанных критериев предложены функции вероятности автоматизации для каждой профессии. Для нескольких профессиональных групп вероятность низкая (менее 0,01): врачи9, социальные работники, представители творческих и STEM10 профессий, ученые и топ-менеджеры. Среди наиболее уязвимых профессий (выше 0,99) ведущие телемаркета, швеи, техники, страховые и налоговые агенты, банковские клерки, библиотекари. Для экономистов вероятность составляет около 0,43, для бухгалтеров и аудиторов — около 0,94. В США около 47% занятых уязвимы, то есть вероятность выше 0,7. Сначала будут автоматизированы рутинные, но наиболее ответственные сферы (логистика и производство), затем — все большее число услуг, продажи, строительство, а с развитием искусственного интеллекта — наука11, инженерия и искусства. Снижают вероятность роботизации высокие заработная плата и уровень компетенций12.

Процессы роботизации будут иметь высокую пространственную дифференциацию (Berger et al., 2015). Например, в США наибольшая уязвимость в городах — Лас-Вегасе, Лос-Анджелесе, Хьюстоне, где развита сфера развлечений (наиболее подвержены гостиничный сектор и ресторанный бизнес), а наименее уязвимы Бостон, Вашингтон, Нью-Йорк, Сан-Франциско, где представлены отрасли, связанные с НИОКР, ИКТ и творческими индустриями.

По схожей методике проведены исследования во многих странах (табл. 3). Потенциал автоматизации ниже в развитых странах, где выше уровень внедрения ИКТ (World Bank, 2016) и качество человеческого капитала. В среднем по ОЭСР доля уязвимых занятых составляет около 57%, в Таиланде — 72%, а в Эфиопии — около 85%. Исследователи из ОЭСР (Arntz et al., 2016) утверждают, что целые профессии не могут быть ликвидированы, а автоматизируются лишь отдельные задачи.

Таблица 3

Оценки доли занятых, подверженных потенциальной автоматизации (в %)

|

Страна |

По методике Фрая—Осборна (Frey, Osborne, 2017) |

По методике ОЭСР (Arntz et al., 2016) |

По методике McKinsey (Manyika et al., 2017) |

|

Великобритания |

35,0 |

10 |

43 |

|

Германия |

59,0 |

12 |

48 |

|

Канада |

45,0 |

9 |

47 |

|

Польша |

56,3 |

7 |

49 |

|

США |

47,0 |

9 |

46 |

|

Франция |

49,5 |

9 |

43 |

|

Швеция |

46,7 |

7 |

46 |

|

Южная Корея |

- |

6 |

52 |

|

Япония |

49,0 |

7 |

56 |

|

Индия |

68,9 |

- |

52 |

|

Китай |

77,1 |

- |

51 |

|

Россия |

- |

2 |

50 |

Источники: Knowles-Cutler et al., 2014; Pajarinen, Rouvinen, 2014; Schattorie et al., 2014; Wakao, Osborne, 2015; Brzeski, Burk, 2015; Chang, Huynh, 2016; Lamb, 2016; World Bank, 2016.

Результаты оценок К. Фрая и М. Осборна (Frey, Osborne, 2017) использовались как зависимая переменная. Затем по данным опросов оценивались факторы, влияющие на вероятность автоматизации (см. также Bonin et al. 2015; Chang, Huynh, 2016): она выше для женщин, для занятых в возрасте 25-29 и 60-65 лет, для лиц с низким уровнем образования; ниже для сотрудников крупнейших фирм, для получающих высокие доходы и для управленцев. На основе сочетания этих критериев выявлена доля наиболее уязвимых профессий: в странах — членах ОЭСР около 9% занятых, в Южной Корее — 6%, в России — 2%. Но в России низкий уровень внедрения трудосберегающих технологий13, поэтому следовало ожидать более высокого значения, чем в развитых странах. Полученный результат (Arntz et al., 2016) может быть связан с недостатками методики, основанной на сильном допущении14, что схожие должности имеют схожие соотношение задач и характеристики респондентов по уровню автоматизации в разных странах.

Эксперты Глобального института McKinsey (Chili et al., 2015; Manyika et al., 2017) рассмотрели 2000 производственных задач в 800 профессиях США и оценили долю времени, которое работники тратят на выполнение рутинных операций (табл. 4). Около 49% рабочего времени можно автоматизировать, но полностью роботизировать можно лишь 5% профессий.

Таблица 4

Потенциал автоматизации рабочего времени в США (в %)

|

Тип задачи (действия) |

Доля рабочего времени, которая может быть автоматизирована |

Доля в совокупном рабочем времени |

|

Управление |

9 |

7 |

|

Экспертиза |

18 |

14 |

|

Взаимодействие |

20 |

16 |

|

Физическая работа в изменяющейся обстановке |

25 |

12 |

|

Сбор данных |

64 |

17 |

|

Обработка данных |

69 |

16 |

|

Физическая работа в постоянной обстановке |

78 |

18 |

Источник: Chui et al., 2015; Manyika et al., 2017.

По опросам топ-менеджеров крупнейших компаний 15 стран (WEF, 2016), к 2020 г. занятость в них сократится на 5 млн человек (7 млн рабочих мест автоматизировано, 2 млн создано в области STEM-технологий, в финансовом секторе и в продажах). При этом соотношение ликвидированных и созданных рабочих мест для мужчин составит 3 к 1, а для женщин — 5 к 1, то есть повысится тендерное неравенство. По опросам специалистов (Le Clair et al., 2016), умные технологии способны к 2025 г. ликвидировать около 16% рабочих мест в США, а создадут лишь У/о (13,9 млн человек), преимущественно в сфере анализа данных и обслуживания роботов. В банках до 30% рабочих мест можно автоматизировать до 2025 г. (Frey et al., 2016) благодаря внедрению интернет-банкинга, методов больших данных для анализа рисков, роботов-консультантов и блокчейна. К 2020 г. до 50 /о занятых в добывающих отраслях ОЭСР могут потерять работу (Cosbey et al., 2016) из-за применения самодвижущихся грузовиков, автопогрузчиков, дронов и т. д. Наиболее уязвимы низкоквалифицированные работники. В России по оценкам рекрутингового портала Superjob, к 2024 г. около 20% занятых потеряют работу15, а уровень безработицы к 2022 г. может увеличиться до 20-25% (в ноябре 2016 г. он составил 5,4%)16.

В Великобритании за последние 140 лет (Steward et al., 2015) технологии создали рабочих мест больше, чем сократили. В 2001-2015 гг. в профессиях с низкой вероятностью роботизации в Великобритании создано 3,5 млн новых рабочих мест, а убыло в наиболее уязвимых профессиях лишь 0,8 млн17. Сократилось число библиотекарей, продавцов, туристических и кредитных агентов, секретарей, а созданы рабочие места преимущественно в сфере STEM. В США наращивают занятость отрасли с высокой уязвимостью (Berger, Frey, 2016а), при этом происходит внутриотраслевое перераспределение функций от более к менее рутинным.

Роботизация в 2000-е годы привела к сокращению 9,6 млн рабочих мест в ЕС (Gregory et al., 2016), а создано 8,7 млн. В работе, где даны эконометрические оценки (Acemoglu, Restrepo, 2017), на данных о внедрении промышленных роботов в США в 1990-2007 гг. показано, что увеличение числа роботов на 1 (на 1000 занятых) ведет к снижению доли занятых на 0,18-0,4 п. п., а заработной платы — на 0,25-0,5% на локальных рынках труда18 с учетом влияния импорта из других стран, снижения доли рутинной работы, внедрения ИКТ и ряда других контрольных переменных. При этом оценки безработицы в США не включают постоянно увеличивающееся число инвалидов и частично занятых (Jordan, 2016).

Методика исследования

Существующие оценки потенциальной роботизации занятости сводятся к трем основным подходам: по профессиональным группам, по выполняемым задачам и с помощью опросов экспертов. Опросы не применялись для региональных оценок из-за их высокой стоимости и низкой верифицируемости. Другие методы требуют сильного предположения о соответствии уровня автоматизации профессий и рутинности задач в США и в России, так как подобные расчеты для России нам не известны, а их проведение не входило в задачи исследования. Для предварительных оценок, международных и межрегиональных сопоставлений в соответствии с целями работы описанные методы применимы.

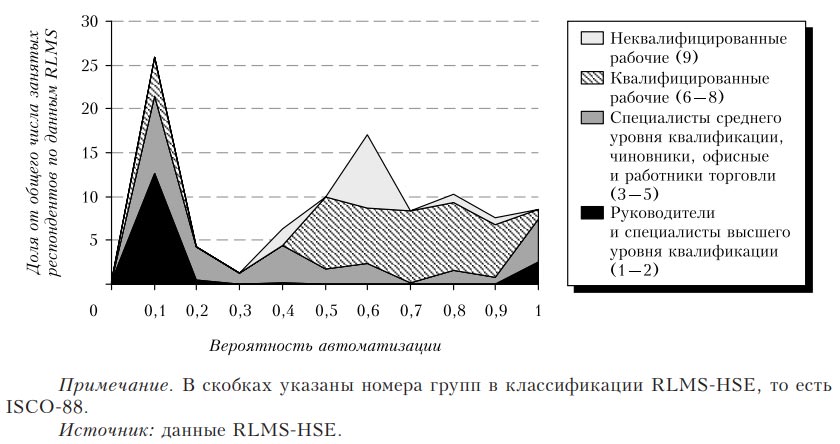

Для оценок по методике Фрая—Осборна могут использоваться данные RLMS-HSE19. После сопоставления классификаций из 18 тыс. респондентов вероятность автоматизации удалось определить для 3325 (рис. 1), из них для 882 вероятность выше 0,7. Соответственно потенциал роботизации в России может быть оценен в 26,5%, что существенно ниже оценок для других стран (см. табл. 3), но есть сомнения в репрезентативности полученных результатов применительно к структуре профессий в России. К сожалению, выборка не репрезентативна для отдельных регионов, а потому данные не применимы для основной задачи.

Рисунок 1

Распределение укрупненных профессиональных групп по вероятности автоматизации

Мы использовали официальные данные Росстата20 по регионам на уровне видов деятельности по ОКВЭД21. Для основных расчетов применена методика Глобального института McKinsey (Manyika et al., 2017), в которой сглажены недостатки подхода Фрая—Осборна, не учитывающего вариации профессий по рутинности задач. Но для целей верификации использованы соотношения из первой методики. Было сделано предположение, что средняя по профессиям вероятность автоматизации вида деятельности может рассматриваться как доля потенциально уязвимых занятых. В этом случае коэффициент корреляции в оценках автоматизации по видам деятельности между двумя подходами равен 0,79, а на уровне регионов — 0,7, то есть они в существенной мере взаимозаменяемы. Первый подход завышает значения более и занижает значение менее уязвимых отраслей и регионов.

Результаты оценок потенциальной автоматизации занятости в регионах России

По нашим оценкам, в России около 44,78%, или примерно 20,2 млн занятых, могут пострадать от роботизации, что ниже оценки 50% (Manyika et al., 2017) из-за более точного учета соотношения подотраслей в использованных классификаторах. Уровень ниже или сравним с большинством развитых стран (см. табл. 3). Существенная часть населения занята в менее автоматизируемых отраслях: торговля, образование, услуги, здравоохранение, транспорт и связь, государственное управление (см. также: Гимпельсон, Капелюшников, 2015).

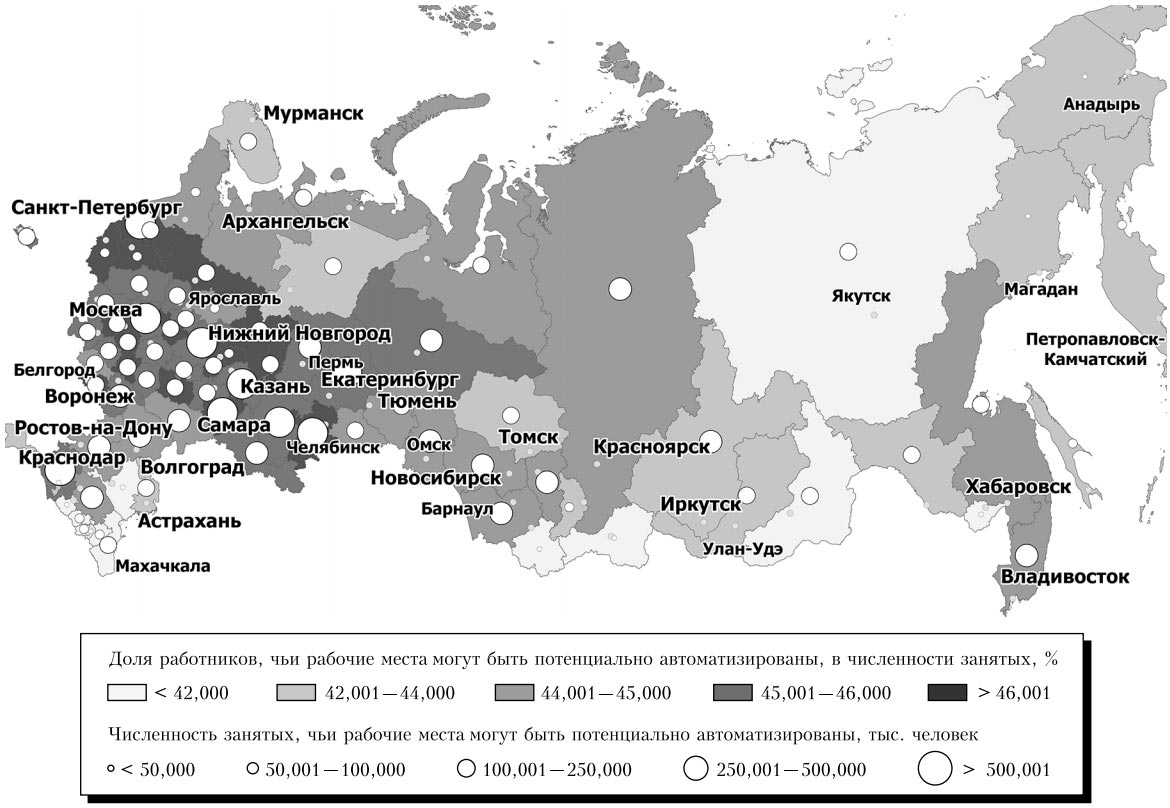

Различия между регионами составляют более 10% (рис. 2): максимальное значение 47,6% в Ленинградской области; минимальное — 37,1% в Республике Тыва. Как и в случае со странами, они не превышают межотраслевых различий (см. табл. 4). Но если численность уязвимых занятых отнести к населению региона, то разница между Ямало-Ненецким округом (30,5%) и Республикой Ингушетией (4,0%) составит уже 26,5 %, что связано с большими различиями в уровне фиксируемой занятости населения (табл. 5).

Таблица 5

Среднее значение характеристик по группам регионов в 2015 г.

|

Характеристика |

Группа регионов по доле занятых, подверженных автоматизации, % |

||||

|

>46 |

45-46 |

44-45 |

42-44 |

<42 |

|

|

ВРП на душу населения с учетом межрегионального индекса цен, тыс. руб. |

281 |

348 |

628 |

556 |

205 |

|

Доля обрабатывающей промышленности в ВРП, % |

27,5 |

19,8 |

17,5 |

9,4 |

5,4 |

|

Среднемесячная заработная плата, тыс. руб. |

25,7 |

27,5 |

33,5 |

44,4 |

26,1 |

|

Доля занятых в экономически активном населении (ЭАН), % |

89,2 |

89,9 |

96,1 |

91,1 |

77,9 |

|

Доля занятых горожан с высшим образованием в населении, % (Земцов, Баринова, 2016) |

9,5 |

10,5 |

11,7 |

12,7 |

5,9 |

|

Уровень безработицы в среднем за год, % |

5,08 |

5,13 |

6,19 |

6,34 |

13,1 |

|

Доля занятых в организациях государственной и муниципальной формы собственности, % |

37,7 |

40 |

43,3 |

50 |

69,9 |

|

Доля занятых в неформальном секторе, % |

21,7 |

21,5 |

20,4 |

19,2 |

38,4 |

|

Отношение числа РСТ-заявок на изобретения на миллион экономически активного населения (ЭАН) |

3,97 |

4,01 |

4,56 |

6,07 |

2,07 |

|

Доля организаций, имеющих веб-сайт, % |

43,9 |

43 |

40,7 |

43,2 |

34,7 |

|

Число малых предприятий, на тыс. ЭАН |

25,5 |

25,1 |

29,5 |

24,5 |

14,5 |

|

Индекс инвестиционного риска (RAEX)* |

0,96 |

0,96 |

1,05 |

1,19 |

1,55 |

* Рейтинг инвестиционной привлекательности регионов (http: raexpert.ru ratings regions 2016 ).

Источник: ЕМИСС.

Рисунок 2

Потенциальные занятые, подверженные автоматизации в регионах России на 2015 г.

Источник: Расчёты автора.

Около 30% общего числа потенциальных технологических безработных сконцентрировано в шести крупных регионах: Москва (2,01 млн человек; 43,1%); Санкт-Петербург (0,91 млн; 44,2); Московская (0,94 млн; 45,5), Свердловская (0,7 млн; 46) области; Краснодарский край (0,64 млн; 45,1) и Республика Татарстан (0,61 млн; 45,9), при этом в них проживает около 26% населения. Увеличение их доли с 2009 по 2015 г.22 наблюдалось в Ингушетии, Чечне (из-за увеличения занятых в государственном управлении), Санкт-Петербурге, Новосибирской, Калужской, Пензенской, Тюменской и Белгородской областях (в обрабатывающей промышленности), Ненецком и Ямало-Ненецком автономных округах (в добывающих отраслях). В таблице 5 представлены средние показатели групп регионов (см. рис. 2).

Высокая доля обрабатывающей промышленности в ВРП повышает уязвимость (>46%), так как в машиностроении наиболее распространено применение промышленных роботов и соответствующих технологий, максимально внедрение ИКТ. В регионах с высокой долей обрабатывающей промышленности низкий уровень заработной платы и образования, что также повышает их уязвимость. Но эти регионы характеризуются низким уровнем инвестиционных рисков и средней предпринимательской активностью, что может сгладить последствия роботизации. Уровень реальной безработицы обратно пропорционален уровню потенциальной автоматизации, что можно объяснить мерами контроля над безработицей (Зубаревич, 2015).

В группе с низкими показателями (42-44%) представлены регионы, в которых высокие уровень развития (Москва), заработная плата и доля занятых горожан с высшим образованием, максимальная патентная активность. Наименьшие показатели потенциальной роботизации (<42%) наблюдаются в менее развитых регионах (минимальное значение ВРП на душу населения), где велика доля госсектора в экономике, высокая безработица, низкая занятость и высокая неформальная занятость. В этих регионах низкие показатели внедрения ИКТ и инновационного потенциала.

Автоматизация сама по себе не ведет к росту безработицы, но она повышает необходимость непрерывно обновлять свои знания, умения, быть готовым к изменениям и развивать свой творческий потенциал. Есть опасность, что часть населения (особенно в наименее развитых регионах) не сможет адаптироваться к новым условиям, не будет участвовать в современных процессах, связанных с созданием, освоением, развитием и воспроизводством новых технологий и продуктов23. Возникает вероятность их исключения из хозяйственной деятельности. В СМИ их уже называют «бесполезным классом», что носит негативный оттенок и не раскрывает сути явления. В противоположность наиболее прогрессивной части хозяйства — экономике знания (Powell, Snellman, 2004) — предлагается называть указанную сферу «экономикой незнания», или «обществом незнания». Впрочем, термин требует дополнительного обсуждения. Наиболее велика вероятность попасть в эту сферу у представителей старших возрастов, людей с низким уровнем образования и занятых низкооплачиваемым физическим трудом (World Bank, 2016; Arntz et al., 2016).

* * *

Анализ теоретических и эмпирических работ не дает однозначного ответа на вопрос об уровне угроз для социальной сферы в связи с развитием новых технологий. В долгосрочной перспективе они создавали больше рабочих мест, чем сокращали. В современных условиях, несмотря на значительный потенциал автоматизации (до 50% рабочих мест в мире), скорость процессов замедлена из-за экономических (высокая стоимость роботов), политических (страх социальных последствий), юридических (запрет на внедрение некоторых технологий) и иных ограничений. Поэтому происходит постепенная адаптация рынка труда (Smith, Anderson, 2014): возникают новые отрасли, увеличивается производство новых продуктов и услуг, переходят от рутинных к более сложным, ответственным и творческим задачам. Впрочем, в наиболее актуальной работе (Acemoglu, Restrepo, 2017) показано наличие отрицательной зависимости между внедрением промышленных роботов в США и занятостью за 1990-2007 гг.

По результатам анализа эмпирических работ можно выделить пять основных сфер, в которых современные роботы еще не способны работать (или пока не обучены этому):

- творчество — исследование и создание нового, предпринимательство;

- STEM — разработка роботов, программного обеспечения и их обслуживание;

- социальное взаимодействие — личный контакт, умение чувствовать, сопереживать (социальные работники, педагоги и т. д.);

- работа в изменяющихся условиях (адаптивность) — умение нестандартно мыслить и быстро адаптироваться (медики, сотрудники чрезвычайных служб);

- ответственность и управление — умение нести финансовую, юридическую или иную ответственность (топ-менеджмент и близкие по профессии);

- наставничество — передача неявного знания и умение убеждать (научные руководители, священнослужители, спортивные тренеры и т. д.).

Стимулирование развития указанных сфер и компетенций способно снизить влияние описываемых процессов в России, где уровень потенциальной автоматизации занятости и так ниже, чем в большинстве стран: по методике Фрая—Осборна — около 27,6%, а по уточненной оценке Глобального института McKinsey — около 44%. Это связано с довольно высокой долей отраслей, в которых важны социальный и творческий интеллект (образование, госуправление, финансы), с высоким проникновением ИКТ и развитием соответствующих видов деятельности. В России, особенно в слаборазвитых регионах, высока доля неформальной занятости, для которой нет оценок потенциальной автоматизации.

Высокая пространственная дифференциация по скорости внедрения новых технологий и адаптации к ним местных сообществ (Бабурин, Земцов, 2017) в будущем может привести к формированию старопромышленных регионов с продолжительно высоким уровнем безработицы. В правительстве России понимают масштаб возможных угроз24, но не всегда учитывают межрегиональные различия в их оценке. Нужно проводить политику умной специализации (Земцов, Баринова, 2016), разрабатывать меры, направленные на снижение уязвимости отдельных групп регионов. В субъектах РФ с высоким потенциалом автоматизации, но низкими инвестиционными рисками требуется проводить активную стимулирующую инновационную политику: создавать инновационную инфраструктуру, поддерживать ведущие вузы и технологическое предпринимательство. В регионах с высокой долей обрабатывающей промышленности необходимо привлекать инвестиции в высокотехнологичные и наукоемкие виды деятельности с массовым внедрением систем переобучения в сфере STEM-технологий.

Приведенные расчеты являются предварительными. Они основаны на сильных предположениях, что роботизация будет происходить быстро, а компенсационные механизмы не сработают. Такая точка зрения носит алармистский характер и призвана обратить внимание научного сообщества и лиц, принимающих решения, на возможность подобного варианта развития событий, хотя и с низкой вероятностью. Фактически представленная методика позволяет оценить потенциальную уязвимость занятых при наименее благоприятном сценарии. Она нуждается в доработке, в частности с учетом демографических трендов, что потребует специализированных опросов населения.

Риски роботизации связаны не только с безработицей, но наблюдаются рост неравенства, поляризация и исключение граждан из экономики: по уровню компетенций и образованию, по возрасту (пожилые люди менее склонны к освоению новых технологий), по поколениям (новым поколениям придется столкнуться с падением спроса на рынках труда25), по полу (меньшая доля женщин занята в потенциально менее роботизируемых26 отраслях), по принадлежности к расе27, этносу и т. д. В итоге речь идет об ограниченности инклюзивного роста. Блага, в том числе создаваемые за счет новых технологий, будут распределяться неравномерно среди жителей, а часть населения может быть исключена из экономической деятельности. Различия в степени адаптации к роботизации регионов могут привести к формированию зон социальной напряженности, увеличат межрегиональные миграционные потоки, поставят вопрос об устойчивости бюджетной системы ряда регионов. Все это требует отдельных и более тщательных исследований.

Список литературы / References

Бабурин В. Л. (2010). Инновационные циклы в российской экономике. 4-е изд., испр. и доп. М.: Красанд. [Baburin V. L. (2010). Innovation cycles in the Russian economy. 4th ed. Moscow: Krasand. (In Russian).]

Бабурин В. Л., Земцов С. П. (2017). Инновационный потенциал регионов России. М.: КДУ. [Baburin V., Zemtsov S. (2017). Innovation potential of Russian regions. Moscow: KDU. (In Russian).]

Гимпельсон В., Капелюшников P. (2015). «Поляризация» или «улучшение»? Эволюция структуры рабочих мест в России в 2000-е годы // Вопросы экономики. №. 7. С. 87-119. [Gimpelson V., Kapeliushnikov R. (2015). Polarization or upgrading? Evolution of employment in transitional Russia. Voprosy Ekonomiki, No. 7, pp. 87-119. (In Russian).]

Земцов С., Баринова В. (2016). Смена парадигмы региональной инновационной политики в России: от выравнивания к «умной специализации» // Вопросы экономики. № 10. С. 65 — 81. [Zemtsov S., Barinova V. (2016). The paradigm changing of regional innovation policy in Russia: From equalization to smart specialization. Voprosy Ekonomiki, No. 10, pp. 65 — 81. (In Russian).]

Зубаревич H. (2015). Региональная проекция нового российского кризиса // Вопросы экономики. № 4. С. 37—52. [Zubarevich N. (2015). Regional projection of the new Russian crisis. Voprosy Ekonomiki, No. 4, pp. 37—52. (In Russian).]

Aghion P., Howitt P. (1994). Growth and unemployment. Review of Economic Studies, Vol. 61, No. 3, pp. 477-494.

Arntz M., Gregory Т., Zierahn U. (2016). The risk of automation for jobs in OECD countries: A comparative analysis. OECD Social, Employment, and Migration Working Papers, No. 189.

Acemoglu D., Restrepo P. (2017). Robots and Jobs: Evidence from US Labor Markets. NBER Working Paper, No. 23285.

Acemoglu D., Restrepo P. (2016). The race between machine and man: Implications of technology for growth, factor shares and employment. NBER Working Paper, No. w22252.

Autor D., Levy F., Murnane R. (2003). The skill content of recent technological change: An empirical exploration. Quarterly Journal of Economics, Vol. 118, No. 4, pp. 1279-1333.

Bainbridge W., Roco M. (eds.) (2006). Progress in convergence: Technologies for human wellbeing. Boston, MA: New York Academy of Sciences.

Banham R. (1980). Theory and design in the first machine age. Cambridge, MA: MIT Press.

Benzell S. G., Kotlikoff L. J., LaGarda G., Sachs J. D. (2015). Robots are us: Some economics of human replacement. NBER, No. w20941

Berger Т., Frey С. (2016a). Did the computer revolution shift the fortunes of US cities? Technology shocks and the geography of new jobs. Regional Science and Urban Economics, No. 57, pp. 38 — 45.

Berger Т., Frey С. (2016b). Structural transformation in the OECD: Digitalisation, de-industrialisation and the future of work. OECD Social, Employment and Migration Working Papers, No. 193.

Berger Т., Frey С. (2017). Industrial renewal in the 21st century: evidence from US cities. Regional Studies, Vol. 51, No. 3, pp. 404 — 413.

Berger Т., Frey, С., Osborne M. (2015). Cities at risk. Unpublished manuscript, Oxford Martin School.

Bonin H., Gregory Т., Zierahn U. (2015). Übertragung der Studie von Frey/Osborne (2013) auf Deutschland. Kurzexpertise im Auftrag des Bundesministeriums für Arbeit und Soziales.

Brynjolfsson E., McAfee A. (2014). The second machine age: Work, progress, and prosperity in a time of brilliant technologies. New York: Norton.

Brzeski C., Burk I. (2015). Die Roboter kommen. Folgen der Automatisierung für den deutschen Arbeitsmarkt. INGDiBa Economic Research, 30 April.

Chang J.H., Huynh P. (2016). ASEAN in transformation: The future of jobs at risk of automation. Geneva: ILO.

Chui M., Manyika J., Miremadi M. (2015). Four fundamentals of workplace automation. McKinsey Quarterly, No. 2, pp. 1 — 9.

Cosbey A., Mann H., Maennling N., Toledano P., Geipel J., Brauch M. (2016). Mining a mirage. Reassessing the shared-value paradigm in light of the technological advances in the mining sector. Winnipeg, Canada: International Institute for Sustainable Development.

David H. (2015). Why are there still so many jobs? The history and future of workplace automation. Journal of Economic Perspectives, Vol. 29, No. 3, pp. 3 — 30.

Ford M. (2015). Rise of the robots: Technology and the threat of a jobless future. New York: Basic Books.

Freeman С., Clark J., Soete L. (1982). Unemployment and technical innovation: A study of long waves and economic development. London: Burns & Oates.

Frey С. В., Osborne M., Holmes С., Rahbari E., Curmi E., Garlick R., Chua J., Friedlander G., Chalif P., McDonald G., Wilkie M. (2016). Technology at work v2.0: The future is not what it used to be. Citi GPS: Global Perspectives & Solutions.

Frey С.В., Osborne M.A. (2017). The future of employment: How susceptible are jobs to computerisation? Technological Forecasting and Social Change, Vol. 114, pp. 254-280.

Gregory Т., Salomons A., Zierahn U. (2016). Racing with or against the machine? Evidence from Europe. ZEW Discussion Paper, No. 16-053.

Jackman R., Layard R. (1991). Does long-term unemployment reduce a person's chance of a job? A time-series test. Economica, Vol. 58, No. 229, pp. 93 — 106.

Jones S. (2006). Against technology: From Luddites to Neo-Luddism. London: Routledge.

Jordan J. (2016). Robots. Cambridge, MA: MIT Press.

Hawken P., Lovins A., Lovins L. (2013). Natural capitalism: The next industrial revolution. Abingdon and New York: Routledge.

Knowles-Cutler A., Frey С., Osborne M. (2014). Agile town: the relentless march of technology and London's response. London: Deloitte.

Lachenmaier S., Rottmann H. (2011). Effects of innovation on employment: A dynamic panel analysis. International Journal of Industrial Organization, Vol. 29, No. 2, pp. 210-220.

Lamb C. (2016). The talented Mr. Robot. The impact of automation on Canada's workforce. Toronto: Brookfield Institute for Innovation + Entrepreneurship (BII+E).

Le Clair K., Gownder J., Koetzle L., Goetz M., Lo Giudice D., McQuivey J., Cullen A., McGovern S., Kramer A., Lynch D. (2016). The future of white-collar work: Sharing your cubicle with robots. Cambridge, MA: Forrester .

Manyika J., Chui M., Miremadi M., Bughin J., George K., Willmott P., Dewhurst M. (2017). A future that works: Automation, employment, and productivity. McKinsey Global Institute.

Pajarinen M., Rouvinen P. (2014). Computerization threatens one third of Finnish employment. ETLA Brief, Vol. 22, No. 13.1, pp. 1-6.

Perez C. (1983). Structural change and the assimilation of new technologies in the economic and social system. Futures, Vol. 15, No. 4, pp. 357—375.

Powell W., Snellman K. (2004). The knowledge economy. Annual Review of Sociology, Vol. 30, No. 1, pp. 199-220.

Rifkin J. (1995). End of work. New York: Putnam.

Sachs J., Benzell S., LaGarda G. (2015). Robots: Curse or blessing? A basic framework, NBER Working Paper, No. w21091.

Say J. (1964 [1803]). A treatise on political economy or the production, distribution and consumption of wealth. New York: M. Kelley.

Schattorie J., de Jong A., Fransen M., Vennemann В. (2014). De impact van auto-matisering op de Nederlandse Arbeidsmarkt. Amstelveen: Deloitte.

Schwab K. (2017). The fourth industrial revolution. London: Penguin.

Smith A., Anderson J. (2014). AI, robotics, and the future of jobs (Technical report). Pew Research Center.

Stewart I., De D., Cole A. (2015). Technology and people: The great job-creating machine. London: Deloitte.

Stoneman P. (ed.) (1995). Handbook of the economics of innovation and technological change. Oxford: Blackwell.

Venables A. (1985). The economic implications of a discrete technical change. Oxford Economic Papers, Vol. 37, No. 2, pp. 230—248.

Vivarelli M. (2014). Innovation, employment and skills in advanced and developing countries: A survey of economic literature. Journal of Economic Issues, Vol. 48, No. 1, pp. 123-154.

Vivarelli M. (1995). The economics of technology and employment: Theory and empirical evidence. Aldershot: Edward Elgar.

1 Происходит от англ. «digital» — цифровой (также используются термины диджитали-зация, цифровизация). Означает процесс перевода данных в цифровую форму с соответствующим увеличением доли электронных услуг.

2 Например, внедрение «умных» сервисов заказа такси — «уберизация» (Uber, Gett, «Яндекс.Такси» и др.) фактически привело к закрытию колл-центров таксопарков, а внедрение автопилотируемых машин может свести к минимуму занятость во всей отрасли.

3 В 2016 г. производитель электроники Foxconn (подрядчик Apple) «принял на работу» 40 тыс. промышленных роботов и сократил 60 тыс. работников (https://hightech.fm/2016/10/20/ foxconn). В 2017 г. ОАО «Сбербанк» благодаря внедрению робота-юриста намерено сократить и позднее переобучить (или уволить) около 3000 юристов (https://republic.ru/posts/78444).

4 Под «умными» понимаются системы, основанные на точных алгоритмах и расчетах, учитывающие большой набор данных («big data») и интерактивные сети.

5 В 2020-е годы на рынок труда выйдут представители более многочисленного поколения, рожденные в 2000-х годах Это еще сильнее может усугубить проблемы потенциальной безработицы.

6 Долговременная (хроническая) безработица резко снижает шансы человека в дальнейшем участвовать в хозяйственной деятельности (Jackman, Layard, 1991).

7 Процессные инновации увеличивали занятость в фирмах обрабатывающей промышленности Германии в 1982—2002 гг. в большей мере, чем продуктовые (Lachenmaier, Rottmann, 2011).

8 В компании Amazon в 2016 г. внедрено около 16 тыс. роботов-перевозчиков, но благодаря снижению цен на доставку продукции и увеличению спроса занятость выросла пропорционально (http: www. seattletimes.com business amazon amazons-robot-army-grows ).

9 Занятость в традиционной медицине может существенно сократиться, так как технологии уменьшат число несчастных случаев, заболеваний и т. д. (https: hightech.Im 2017 01 10 teeth-repair).

10 Англ. аббревиатура означает «наука, технологии, инженерия и математика».

11 Специальные программы существенно повысят производительность труда в науке. Робот-ученый уже совершил первое открытие (https: lenta.ru news 2009 04 03 robot ).

12 Будет автоматизировано 83% должностей, на которых платят меньше 20 долл. в час (qz.com 730399 the-us-government-says-if-you-make-less-than-20-an-hour-a-robot-is-probably-going-to-take-your-j ob ).

13 В России примерно 1 промышленный робот приходится на 10 тыс. работников, в мире в среднем — около 69 (http: /www.vedomosti.ru/technology/articles/2016/ll/14/664697-roboti-ne-prizhivayutsya).

14 Пример несоответствия должностных обязанностей и, следовательно, рутинности задач в разных странах — медицинские сестры. По Международной стандартной классификации профессий (ISCO-88) медсестры — специалисты высшего уровня квалификации (2 группа), но в России они обычно не соответствуют данному уровню (https: www.hse.ru rims isco).

15 По некоторым оценкам, к 2022 г. роботы оставят без работы каждого четвертого жителя России (https://hightech.fm/2016/12/22/superjob-research-about-job).

16 Первый замминистра финансов России Т. Нестеренко в сентябре 2016 г. заявила о потенциальном сокращении на 50% численности бухгалтеров в госсекторе из-за появления новых технологий (в госсекторе — около 1,1 млн бухгалтеров, всего их около 3 млн человек; https://hightech.fm/2016/09/24/Nesterenko).

17 https://www2.deloitte.com/uk/en/pages/growth/articles/from-brawn-to-brains--the-impact-of-technology-on-jobs-in-the-u.html

18 В теоретической работе (Acemoglu, Restrepo, 2016) эти же авторы предполагали, что постепенно рынок труда придет к равновесию, но на эмпирических данных этого пока не наблюдается.

19 Российский мониторинг экономического положения и здоровья населения НИУ-ВШЭ. (litЛps: www.hse.ru rims spss).

20 Преимущественно данные ЕМИСС (https: www.fedstat.ru) и сборника «Регионы России» (http: www.gks.ru w ps wem с о n n e с t rosst at_mai n г о s s t a t r u statistics publications catalog doc_ 1138623506156).

21 Основной классификатор видов деятельности (ОКВЭД) создан на базе Статистической классификации видов экономической деятельности в Европейском экономическом сообществе (NACE). ОКВЭД 1.1 соответствует NACE Rew. 1.1; NACE Rew. 2, используемому в: Manyika et al., 2017, должен соответствовать ОКВЭД 2, статистика по которому не предоставляется.

22 Не совсем корректно использовать единую методику в разные годы, так как уровень роботизации изменился. Но для оценки общего тренда подобный подход применим.

23 Примером могут быть молодые сельские жители, которые приезжают посменно в город для охраны различных объектов, но при этом не повышают свои компетенции, не участвуют в создании новых технологий. Развитие систем видеонаблюдения и идентификации личности приведет к их исключению из экономической жизни, так как быстро освоить новую профессию им будет трудно. По оценкам Фрая—Осборна (Frey, Osborne, 2017), деятельность в сфере охраны имеет высокую вероятность автоматизации — 0,84.

24 http://www.rbc.ru/rbcfreenews/58246e669a7947489fbb38bb

25 Некоторые модели показывают, что возможен сценарий полного исключения человека из экономический жизни. При этом роботизация снизит благосостояние будущих поколений. См.: Benzell et al., 2015; Sachs et al., 2015.

26 Влияние роботизации на снижение занятости среди мужчин в США более чем в 2 раза существеннее, чем среди женщин (Acemoglu, Restrepo, 2017), так как последние готовы (вынуждены ради детей) идти на нижеоплачиваемую работу.

27 Робот, принимающий решения о досрочном освобождении на основе анализа данных о рецидивах, снижает шансы афроамериканцев без рассмотрения дела по существу (https:// hightech.fm/2016/12/ 13/targeted_ads).

СТАТЬИ >> САМОМЕНЕДЖМЕНТ, ТАЙММЕНЕДЖМЕНТ

Бесплатная бизнес игра «Твой старт» - курс предпринимательства

В соответствии с конусом обучения Эдгара Дейла наиболее эффективным обучением является имитация или выполнение реального действия. Оно даёт 90% результата, по сравнению, например, с лекциями, видео или чтением. Игра – это и есть имитация реальной деятельности. Бизнес игра Твой Старт это, пожалуй, единственный бесплатный онлайн тренинг на русском языке по прокачке предпринимательских качеств и навыков.

В соответствии с конусом обучения Эдгара Дейла наиболее эффективным обучением является имитация или выполнение реального действия. Оно даёт 90% результата, по сравнению, например, с лекциями, видео или чтением. Игра – это и есть имитация реальной деятельности. Бизнес игра Твой Старт это, пожалуй, единственный бесплатный онлайн тренинг на русском языке по прокачке предпринимательских качеств и навыков.

Бесплатный – не значит халявный или низкокачественный. Игра, которая фактически представляет собой курс предпринимательства, длится 15 дней. Встречи проходят онлайн в живом режиме. Это не автовебинар! Создатель бизнес курса по интернет предпринимательству Твой Старт, известный серийный предприниматель – Евгений Ходченков, сам, в прямом эфире, ведёт эту игру. Евгений и его команда поработали на славу создавая этот курс и действительно следуют своему основному принципу в бизнесе – делай пользу людям, сначала отдавай, а уже потом получай обратный эффект в виде денежного потока и положительных эмоций!

/// Кликните по ссылке, чтобы зарегистрироваться на бизнес-игру Твой Старт ///

Именно поэтому бизнес игра Твой Старт это не поток «воды» в течении нескольких часов, как это обычно бывает на многих, причём платных онлайн курсах, а реально полезный, ёмкий и хорошо структурированный материал.

В течении 15 дней вас ждут интересные вебинары связанные с организацией своего бизнеса и продвижения его в интернет. Но расслабляться не стоит, вас также ждут задания, которые нужно будет выполнять в ограниченное время. Всё строго – два раза не выполнил задание, лишаешься права продолжать обучение!

Ведь как обычно бывает с самообразованием. У каждого, наверное, есть папка в ноутбуке, куда он аккуратно складывает различные тренинги, записи, курсы, чтобы потом все это прочитать и прослушать. Но этого потом ни у кого НИКОГДА не наступает. Так уж устроен человек. Помогает только чёткое расписание, когда один день в неделю строго выделяешь на самообразование, не отвлекаясь ни на что, выключая все коммуникации.

Поэтому для прохождения бизнес игры Твой Старт запланируйте время, постарайтесь убрать из своего графика всё лишнее и в идеале освободите своё время только под этот тренинг по бизнесу. Не пугайтесь кончено, сосредоточиться нужно будет лишь в некоторые из этих дней для онлайн встречи и на время выполнения домашних заданий.

Такого уровня бизнес тренинги обычно стоят немалых денег, у вас есть возможность пройти этот путь бесплатно. Вы спросите, а почему такая щедрость?

Во-первых, как уже сказано выше команда создателей следует принципу - сначала отдай, а потом зарабатывай.

Во-вторых, ребята ищут единомышленников. Игра создана в рамках Альянса Свободных Предпринимателей, куда входят многие успешные предприниматели. Альянс придерживается принципам новой системы бизнес образования и в своих методиках многое почерпнул из идей известного бизнес тренера и автора бестселлеров бизнес литературы Роберта Кийосаки.

Вы сможете вступить в ряды Альянса после жесткого отбора в рамках бизнес игры Твой Старт. Самые успешные бизнес проекты, выявленные в рамках игры, могут получить поддержку Альянса свободных предпринимателей, как финансовую, так и коучинговую за определённую долю от будущей прибыли. Поиск креативных и целеустремлённых предпринимателей и усиление Альянса их участием – одна из целей этих бесплатных занятий.

Кому будет полезен курс предпринимательства Твой Старт?

Начинающим предпринимателям. Вы получите мощный толчок и мотивацию к созданию своего бизнеса. Тренинг позволит вам избежать многих ошибок, т.к. предприниматели с огромным опытом раскроют вам несколько «инсайтов», поделятся ценным опытом и сфокусируют ваше внимание на самых нужных и актуальных вопросах, на которых нужно будет сконцентрироваться в дальнейшем обучении. Вы узнаете историю нескольких успешных бизнесов и откроете для себя новые бизнес идеи.

Предпринимателям у кого уже есть действующий бизнес в оффлайне. Вы получите ценные рекомендации по выводу вашего бизнеса в онлайн и созданию платформ для представительства вашего бизнеса в интернет. Усовершенствуете свои знания по созданию бизнес систем. И, конечно, получите возможность общения с бизнесменами вашего уровня.

Для опытных предпринимателей это, прежде всего, возможность для нетворкинга – общения с людьми, близкими вам по духу и целям в жизни. Сообщество Альянса свободных предпринимателей Евгения Ходченкова предлагает более продвинутую программу совместного обучения – годовой курс «Самолёт», а также ежегодные бизнес встречи в городе Сочи. Но мы рекомендуем сначала пройти бесплатную игру «Твой старт», чтобы проникнуться духом сообщества, узнать его принципы и понять, подойдёт ли это для вас. Кроме этого, скажем по секрету, кто не «вылетит» из игры, получит неплохую скидку на все продвинутые курсы.

В рамках игры вам откроют возможность получить доступ к материалам Лаборатории Бизнес Кейсов всего за 70 рублей на 1 месяц. А там целая библиотека записей вебинаров, тренингов и инструкций по различным темам, связанным с интернет маркетингом, организацией бизнеса и личностным ростом. В частности, вы получаете неограниченный доступ к курсам про Instagram, Telegram, Youtube и т.п.

/// Кликните по ссылке, чтобы зарегистрироваться на бизнес-игру Твой Старт ///

Сразу после регистрации вы получите несколько ценных уроков для самостоятельного изучения.

Это знания про то, как идентифицировать себя и найти свою нишу – свой «Икигай». Урок про кривую «ажиотажа» (кривую Гартнера) и про возможности мессенджеров для бизнеса.

Ознакомитесь с философией сообщества свободных предпринимателей:

До того, как начнётся основное обучение, вам нужно будет выполнить несколько простых заданий. В таком динамичном режиме будет проходить вся игра.

Регистрируйтесь в бизнес-игре Твой Старт, не откладывайте на завтра, ведь завтра она может стать платной или срок следующего набора может быть отодвинут на неопределённое время. И это не удивительно, тренинг ведут живые люди в реальном времени, и в следующий раз у них может не оказаться этого времени!

Источник: kiyosaki-moscow.ru

СТАТЬИ >> КРИПТОВАЛЮТЫ

Обучающая игра по инвестированию в криптовалюты - “Властелин Монет”

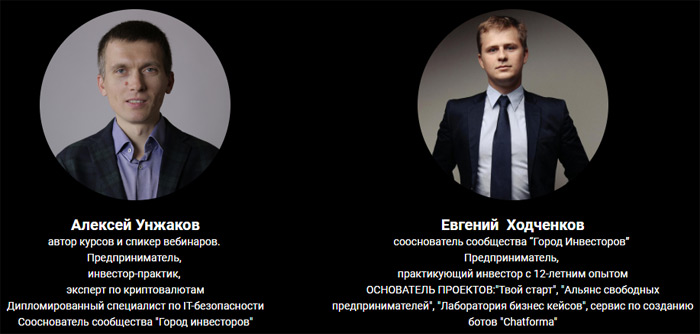

Сообщество Город инвесторов запустили уникальный продукт - онлайн игру по обучению инвестированию в криптовалюты Властелин монет. В течение 7 дней основатели Города инвесторов Алексей Унжаков и Евгений Ходченков в непринуждённой игровой обстановке научат Вас многим тонкостям инвестирования в криптовалюты.

Это то случай когда нет времени разбираться в тонкостях покупки и хранения криптовалют, читая горы литературы, но хочется чтобы тебе все объяснили понятным языком. Регистрация на игру Властелин монет и подробности по ссылке.

Обновление! Обучающая игра по криптовалютам Властелин монет вышла на профессиональный уровень и получила высокую популярность. Поэтому авторы ввели небольшую плату за участие - 2900 рублей. Но сейчас действует акционная цена - 990 рублей. Торопитесь, предложение ограничено по времени!

Для тех, кто хочет познакомиться с авторами и оценить уровень их профессионализма, есть возможность бесплатно посетить живой вебинар Алексея Унжакова - Доходный портфель криптовалют на автопилоте. Запись на вебинар по ссылке.

Обучающая игра по криптовалютам Властелин Монет не просто предлагает окунуться в мир игры и фантазии, но и делая простые и понятные практические шаги в течение 7 дней, разобраться в том, что же такое:

- криптовалюты, блокчейн и Биткоин;

- научиться покупать и продавать Биткоины;

- создавать кошельки для криптовалют;

- надежно переводить и хранить монеты.

Записывайтесь на игру по ссылке. Пока она бесплатная. Обычно такие тренинги стоят приличных денег. Ближайший запуск игры - 24 сентября 2018 года. Если не успеваете, то можете записаться на следующий поток.

"Властелин Монет" - это увлекательное путешествие в царство криптовалют, где "Серый Маг" Алексей Унжаков и "Белый Маг" Евгений Ходченков:

- проведут Вас через все трудности;

- уберегут от опасностей криптомира;

- прокачают Ваши "магические" финансовые и крипто-инвестиционные знания;

- и приведут Вас к первым результатам и победе.

За своевременное выполнение заданий Вы получите монеты, на которые можно купить продукты "Города инвесторов". Главный приз iPhone X.

Читайте также: Как купить биткоин?