СТАТЬИ >> НАЛОГИ, ЗАКОНЫ, ПРАВО

Государственная поддержка малого и среднего бизнеса в связи с коронавирусом

Федеральными и региональными органами государственной власти разработаны меры поддержки предприятий малого и среднего бизнеса в связи с коронавирусом. На данный момент они носят формальный характер и сводятся в основном к налоговым каникулам, а также теоретической возможности получения льготных кредитов или отсрочки платежей по ним. Тем не менее, даже эту помощь стоит изучить и по возможности применить.

2 июля 2020 года утверждена новая субсидия для профилактики от коронавируса. С 15 июля можно подавать заявление. Подробнее как это сделать онлайн читайте по ссылке.

Перечень отраслей, которые смогут получить государственную поддержку, определен Постановлением Правительства № 434 от 03.04.2020 г. В нем указаны коды ОКВЭД, по которым отбираются предприятия, относящиеся к пострадавшим от пандемии коронавируса COVID-19. Для получения права на государственную помощь СМСП (субъекты малого и среднего предпринимательства) должны быть зарегистрированы на 01.03.2020 г. с указанными кодами в качестве основного вида деятельности. Меры по поддержке бизнеса включают несколько направлений.

- Изменения по срокам уплаты налогов (налоговые каникулы)

- Изменения по страховым взносам

- Перенос сроков налоговой отчетности в связи с коронавирусом

- Как подать заявление на субсидию бизнесу от государства за сохранение работников

- Приостановка налоговых проверок

- Отмена штрафов и пеней

- Кредитные каникулы и льготные кредиты в связи с коронавирусом

- Льготы по аренде для бизнеса в связи с коронавирусом

- Вопросы и ответа по поддержке бизнеса государством в связи с коронавирусом

Изменения по срокам уплаты налогов (налоговые каникулы)

Перенести сроки перечисления налогов разрешается только бизнесу, относящемуся к пострадавшим отраслям (Постановление Правительства РФ от 2 апреля 2020 г. N 409 "О мерах по обеспечению устойчивого развития экономики").

Для разных налогов период переноса будет отличаться:

1. Шесть месяцев. На этот срок можно продлить уплату следующих налогов за 2019г.:

- налог на прибыль;

- единый налога при УСН;

- ЕСН.

Такая же отсрочка предусмотрена для других налогов за март и 1 квартал 2020г. В этот перечень не входят НДС, НПД и налоги, перечисляемые налоговыми агентами.

2. Четыре месяца. Отсрочка действует для уплаты:

- налогов и авансовых платежей за 2 квартал 2020г. (кроме НДС, НПД и налогов, перечисляемых налоговыми агентами);

- налога, при УСН по сроку уплаты, приходящемуся на 2 квартал 2020г.

3. Три месяца. Такой период составляет продление срока уплаты НДФЛ для ИП за 2019г.

Отсрочены предварительные платежи по региональным и местным налогам. Транспортный, земельный налоги, налог на имущество плательщики могут перечислять:

- за 1 квартал 2020г. - до 30.10.2020г.;

- за 2 квартал 2020г. - до 30.12.2020г.

Заплатить НДС и агентский НДФЛ нужно по старым срокам, отсрочка для этих налогов не разрешена.

Заявление для получения отсрочки следует направить в налоговый орган до 1 декабря 2020г. В ИФНС для выполнения обязательств по уплате налогов потребуется предоставить один из видов обеспечения:

- банковскую гарантию;

- поручительство;

- залог недвижимости.

Кроме этого существует перенос сроков перечисления налогов, связанный с объявлением президентом РФ нерабочих дней. Им могут пользоваться все организации, которые не работают в этот период. Они вправе отправить налоговые платежи в первый рабочий день. Для тех, кто продолжает работать, срок перечисления налогов остается прежним.

Изменения по страховым взносам

Меры поддержки малого и среднего бизнеса по страховым взносам заключается в отсрочке и рассрочке платежей, а также в пониженной ставке по уплате взносов за сотрудников.

Оплатить страховые взносы и взносы на страхование от несчастных случаев в более поздний срок могут предприятия, относящиеся к пострадавшим от коронавируса отраслям.

Период отсрочки составляет:

- по взносам за март-май 2020г. – шесть месяцев;

- по взносам за июнь-июль 2020г. – четыре месяца.

Индивидуальные предприниматели получили право перечислить на четыре месяца позже страховые взносы за 2019г. с суммы дохода свыше 300000 рублей.

С 1 апреля 2020г. все СМСП могут использовать пониженные ставки взносов по страхованию с сумм, превышающих МРОТ. Их размер составляет:

- 10% по пенсионным взносам;

- 0% по ФСС;

- 5% по ОМС.

Для правильного исчисления суммы страховых взносов по итогам месяца бухгалтер должен проанализировать зарплату каждого сотрудника. Та часть ее, которая меньше или равна МРОТ, будет облагаться страховыми взносами по общим правилам. С сумм, превышающих МРОТ, взносы могут быть начислены по пониженным ставкам.

Об изменениях по страховым взносам см. также налог.ру по ссылке).

Перенос сроков налоговой отчетности в связи с коронавирусом

Все налогоплательщики получили право сдать отчетность в более поздние сроки (постановления тут).

На три месяца позже можно подать в ИФНС те документы, которые ранее должны были предоставить в марте-мае 2020 г. К ним относятся:

- декларации, кроме НДС;

- налоговые расчеты о выплаченных иностранцам средств;

- форма 6-НДФЛ;

- авансовые расчеты;

- бухгалтерские отчеты.

До 15 мая 2020г. продлили срок предоставления декларации по НДС и расчетов по соцстраху за 1 кв. 2020г. При этом следует помнить, что перенос налоговой отчетности в связи с коронавирусом не влияет на срок перечисления платежей.

Как подать заявление на субсидию бизнесу от государства за сохранение работников

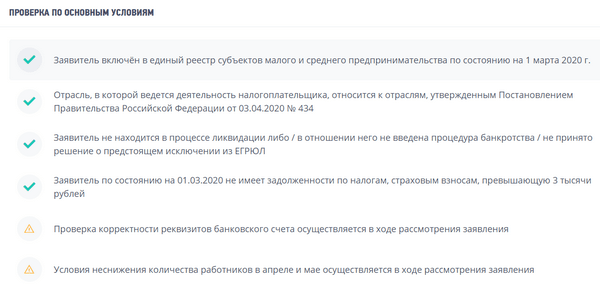

Если ваше ИП или организация на 1 марта 2020 года включена в реестр малого и среднего предпринимательства и попали перечень пострадавших отраслей (см. в конце статьи), то вы можете претендовать на получение субсидии от государства.

Субсидия предоставляется за сохранение численности работников, по сравнению с предыдущим месяцем и составляет 12130 рублей на одного работника. Если ИП без работников, то субсидия равна 12130 рублей. Субсидия выплачивается в мае за апрель и в июне за май.

Для получения субсидии нужно вовремя подать отчетность СЗВ-М в Пенсионный фонд Российской Федерации. Для ИП без работников данное условие не действует.

Проверить соответствие вашего бизнеса условиям получения субсидии по номеру ИНН можно по ссылке: https://service.nalog.ru/subsidy/.

Пример результата проверки:

Подать заявление на субсидию проще всего через личный кабинет налогоплательщика. Если у вас есть квалифицированная электронная подпись, то заявление отправляется онлайн. Если нет, то просто распечатайте его и отправьте по почте.

Если нет личного кабинета, то сформировать заявление можно по ссылке.

Приостановка налоговых проверок

До 31 мая 2020г. налоговыми органами приостанавливается назначение и проведение проверок всех категорий налогоплательщиков (Приказ ФНС от 20 марта 2020 г. № ЕД-7-2/181).

Если проверки начались до введения ограничений, связанных с пандемией коронавируса, и не были завершены, налоговые инспекторы будут продолжать работать без личного контакта с представителями бизнеса.

Меры по взысканию задолженности, образовавшейся после 25 марта 2020 г. приостановлены до 1 мая 2020г. В этот период не выставляют требования на уплату налогов, не применяют инкассовые поручения, не приостанавливают операции по счетам.

Отмена штрафов и пеней

В период с 1 марта 2020г. по 1 июня 2020г. не производится начисление штрафных санкций и других взысканий за нарушение Налогового Кодекса в связи с коронавирусом. (документ на налог.ру)

Предприятиям пострадавших отраслей, получившим отсрочку по налоговым платежам и по уплате страховых взносов, пени не начисляют. Максимальные сроки выставления требований для уплаты налогов, штрафных санкций увеличиваются до 6 месяцев.

Кредитные каникулы и льготные кредиты в связи с коронавирусом

Каникулы могут быть применены к любым кредитным договорам, заключенным до 3 апреля 2020г. как бизнесом, так и гражданами пострадавшим финансово в связи с пандемией коронавируса. Об этом принят Федеральный закон от 3 апреля 2020 г. N 106-ФЗ "О внесении изменений в Федеральный закон "О Центральном банке Российской Федерации (Банке России)" и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа" (текст закона тут).

Заемщик для получения права на внесение платежей в более поздний период, должен обратиться в банк с требованием о предоставлении кредитных каникул. Сделать это нужно до 30 сентября 2020 г. Со дня обращения или в более поздние промежутки времени кредитор может приостановить перечисления по займам на срок до полугода. После окончания кредитных каникул платежи можно возобновлять на условиях, существовавших до их начала.

Вместо заморозки платежей в период каникул ИП получают право вносить их в пониженном размере. Длительность каникул заемщик выбирает самостоятельно. Если этот срок не указывается в требовании, кредитная организация будет считать его в течение 6 месяцев с момента обращения. Через пять дней после заявления банк обязан сообщить решение о предоставлении кредитных каникул. Если он этого не делает, обращение клиента считается удовлетворенным в полном объеме.

Крупные банки для помощи предпринимателям внесли дополнительные изменения в условия кредитования:

- расширили программу рефинансирования, в рамках которой можно получить кредит по ставке не выше 8,5%;

- предоставляют беспроцентные кредиты для выдачи заработной платы сотрудникам в наиболее пострадавших от коронавируса отраслях.

Срок кредитования для беспроцентных займов установлен до 01.10.2020 г. Кредит по ставке 0% можно получить на полгода, после чего ставка возрастет до 4%. Предприятие может получить средства в сумме из расчета МРОТ на одного сотрудника (новость тут).

Льготы по аренде для бизнеса в связи с коронавирусом

Еще одна важная мера поддержки бизнеса в связи с коронавирусом - возможность воспользоваться отсрочкой по платежам за аренду недвижимого имущества. Об этом выпущено Постановление Правительства РФ от 3 апреля 2020 г. N 439 "Об установлении требований к условиям и срокам отсрочки уплаты арендной платы по договорам аренды недвижимого имущества" (текст документа тут).

Разумеется она предоставляется только тем предприятиям и организациям, которые арендуют недвижимость у государства и относятся к отраслям, наиболее пострадавшим от ограничительных мер в связи с коронавирусом.

Отсрочка по аренде действует с момента введения режима повышенной готовности или ЧС в регионе до 1 октября 2020 г.

Местные органы власти имеют право самостоятельно вносить дополнительные изменения в договорные отношения без ухудшения условия для арендаторов. Поэтому в разных регионах порядок получения отсрочки может отличаться. Если предприниматель арендует помещение, собственником которого является субъект РФ или муниципалитет, ему следует уточнить возможность предоставления отсрочки у своего арендодателя.

Вопросы и ответа по поддержке бизнеса государством в связи с коронавирусом

Вопрос: Как предоставить документы специалистам налоговой инспекции, если налоговая проверка на момент введения ограничений в связи с коронавирусом не закончена?

Ответ: Предприятие имеет право использовать для отправки документов каналы телекоммуникационной связи, электронную почту, личный кабинет налогоплательщика.

Вопрос: Можно ли отправить требование о предоставлении кредитных каникул в электронном виде?

Ответ: Требование можно направить любым из способов, указанных в кредитном договоре. ИП имеют право отправить его с помощью мобильного телефона.

Вопрос: Какие организации могут получить беспроцентный кредит?

Ответ: Беспроцентный кредит банк предоставляет на выплату заработной платы только тем клиентам, которые имеют у них зарплатный проект. Дополнительные условия льготного кредитования следует уточнять в конкретной кредитной организации.

См. также:

- Официальные данные по поддержке бизнеса на налог.ру.

- Перечень пострадавших отраслей, к которым относятся меры поддержки бизнеса государством в связи с коронавирусом.

СТАТЬИ >> ИНВЕСТИЦИОННЫЙ МЕНЕДЖМЕНТ

Тинькофф Инвестиции стал самым популярным брокером среди частных инвесторов

Лицензию на брокерскую и депозитарную деятельность Тинькофф Инвестиции получили совсем недавно, в начале 2018 года. До этого компания работала через «БКС брокер».

Лицензию на брокерскую и депозитарную деятельность Тинькофф Инвестиции получили совсем недавно, в начале 2018 года. До этого компания работала через «БКС брокер».

За столько короткое время, по данным Московской бирже, на март 2020 года Тинькофф Инвестиции выбились в лидеры по числу активных клиентов (195625 участников), опередив таких гигантов как Сбербанк, ВТБ и БКС.

Этому способствовало прежде всего ориентированность компании на создание максимально удобных условий торговли для любого типа инвесторов. Приложение Тинькофф Инвестиции настолько простое и удобное, что им может легко пользоваться даже домохозяйка. Купить акции через Тинькофф Инвестиции не сложнее, чем заказать пиццу через приложение.

Поначалу отзывы профессиональных инвесторов были по большей части критичными из-за небольшого числа доступных ценных бумаг. Но теперь стал доступен тариф «Премиум», который удовлетворяет все потребности профессиональных инвесторов.

За что еще Тинькофф Инвестиции заслужил много лестных отзывов от клиентов, вложивших через него деньги в акции и облигации, так это регулярные акции, по которым новые клиенты могут получить бонусы в размере до 20 000 рублей.

В настоящее время действует бонус для новых клиентов «акция в подарок от Тинькофф Инвестиции». По ней каждый получает одну акцию стоимостью до 20 000 рублей за открытие брокерского счета по пригласительной ссылке.

Кроме этого, каждому новому клиенту Тинькофф Инвестиции предлагает купить одну из трех акций на выбор и компенсировать убыток, если в течении 30 дней ее цена упадет.

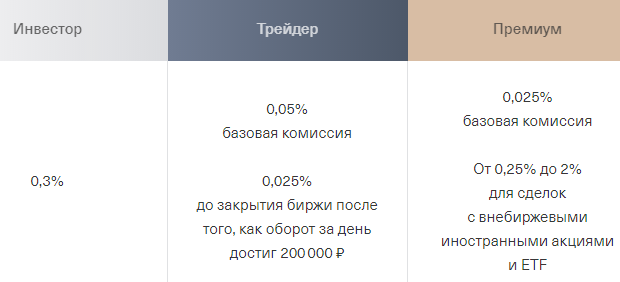

Тарифы Тинькофф Инвестиции максимально простые и прозрачные. При открытии счета присваивается минимальный тариф «Инвестор» для начинающих, по которому не предусмотрено никаких регулярных платежей. Вы платите только комиссию за сделку – 0,3%.

Среди преимуществ Тинькофф Инвестиции можно выделить следующие:

- Удобство ввода и вывода денег. Все делается через дебетовую карту "Тинькофф Блэк".

- Можно открыть брокерский счет не выходя из дома и сразу начать торговать.

- Есть возможность установить "тэйк-профит" и "стоп-лосс".

- Можно открыть ИИС и получить налоговый вычет.

- Можно купить валюту от 1 единицы.

- Простые условия торговли и прозрачные комиссии.

- Подарки для клиентов.

Если вы решили начать торговать на бирже, то Тинькофф Инвестиции идеальный вариант.

Подробнее об условиях открытия счета и порядке торговли читайте по ссылке.

СТАТЬИ >> ИНВЕСТИЦИОННЫЙ МЕНЕДЖМЕНТ

Кризис - время возможностей

Для одних кризис это сложные времена и разорение, для других это время возможностей. Ведь именно в кризис создаются и приумножаются капиталы. Главное это быть готовым и иметь представление о природе кризисов.

Главное это знание. Поэтому рекомендуем скачать по ссылке актуальную бесплатную книгу-инструкцию "Куда и как инвестировать в 2020 году". В ней вы найдете полную информацию об актуальных стратегиях инвестирования. Четыре лучших инструмента приумножения капитала в условиях кризиса и как перестать метаться между разными способами инвестирования.

В учебниках истории про 2020 год напишут

- Что недельное падение рынков 12 марта было 2-ым по величине во всей истории, начиная с 1932 года.

- Что для «спасения» экономики было напечатано практически триллион долларов из которых 500 миллиардов в США.

- Что для поддержания финансовой системы ФРС напечатает ЕЩЕ 1,5 триллиона долларов в самое ближайшее время.

- Что цена нефти в мире буквально за пару дней упала ниже всех исторических минимумов за последние 29 лет.

- Что буквально за пару недель коронавирус вышел из под контроля, несмотря на то, что страны закрывают границы и останавливают авиа-сообщение.

- Что были приняты поправки в Конституцию, и, похоже, мы еще только в ближайшие 10–20 лет поймем их последствия.

И ведь это только начало этого, похоже, непростого года.

Что еще напишут в учебниках истории за 2020 год, как думаете?

Может про то, что именно в этот год мировое богатство очередной раз перераспределилось?

Что после резкого падения в итоге пришел этап роста, и те, кто был к нему готов, стали НЕПРИЛИЧНО богатыми людьми.

Что многие из тех, кто не был готов к кризису и предпринимал хаотичные действия, в итоге потеряли то немногое, что имели, и скатились в нищету?

Пока мы праздновали международный женский день, нефть, а за ним и рубль, обвалились с грохотом. И даже биткоин пережил падение

Пока мы обсуждали рубль, к нам подобрался коронавирус covid-19 так близко, что позакрывались все школы и объявлен режим карантина.

В это непростое время важно трезво мыслить и быть готовым правильно инвестировать. Ведь всем знакомо правило - покупай нападении, продавай на росте!

Что делать в кризис?

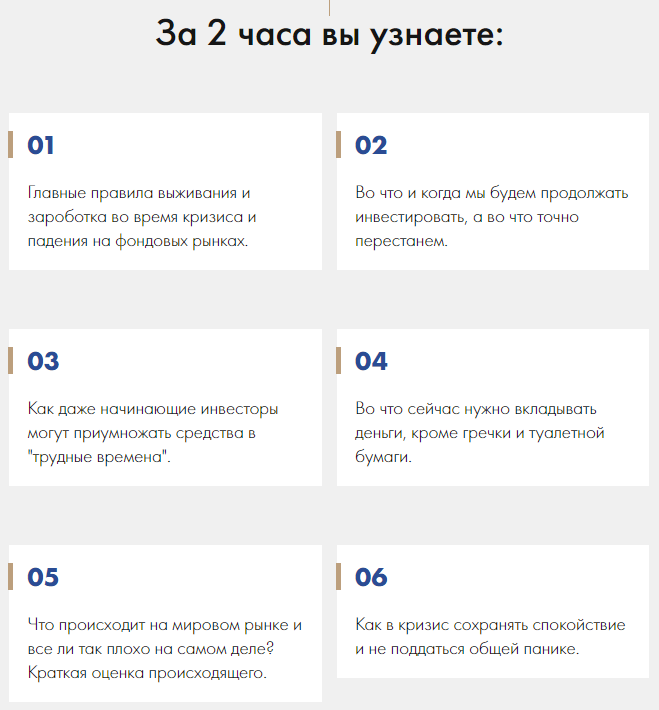

Рекомендуем вам посмотреть видео вебинара "Антикризисный иммунитет", где предлагается "антикризисная вакцина". Опытные инвесторы делятся своим планом действий, как пережить турбулентные времена с минимальными потерями. Сейчас открыт бесплатный доступ. Обязательно воспользуйтесь.

Также рекомендуем записаться на 3-х дневный интенсив "Стратегии инвестирования в преддверии финансового кризиса". К интенсиву также открыт бесплатный доступ.

Будьте готовы к кризису, используйте его себе во благо! От этого, возможно, будет зависеть Ваше благополучие в ближайшие годы.