СТАТЬИ >> БУХУЧЕТ, АУДИТ

Автоматизация учета отложенных налогов по МСФО

генеральный директор ООО «Центр Методического Сопровождения Финансовой Отчетности» (www.msfocenter.ru)

Архитектура автоматизированного решения по расчету и признанию отложенных налогов для целей МСФО в каждом конкретном случае будет зависеть от того, каким образом организован налоговый учет (НУ) в компании: автоматизирован или нет, ведется ли полноценный налоговый баланс или учитываются только доходы и расходы для целей налогообложения, а также от того, как выполняется формирование данных по МСФО в программном продукте: методом трансформации или методом трансляции. [1]

Выбор архитектуры решения

Если учет по МСФО ведется методом трансляции, то:

- отложенные налоги, начисленные в бухгалтерском учете (БУ), не конвертируются в МСФО (проводки добавляются в перечень исключаемых из конвертации).

- на отчетную дату выполняется расчет отложенных налогов МСФО путем сравнения балансовой стоимости статей активов и обязательств (стоимости на счетах МСФО) и их налоговой базы (из подсистемы НУ).

Если же данные МСФО формируются путем трансформации данных БУ, то:

- отложенные налоги, посчитанные в БУ, конвертируются в МСФО по правилам мэппинга (с возможностью последующих правок уже в МСФО).

- при расчете и выполнении трансформационных корректировок автоматически начисляются отложенные налоги с суммы корректировок.

Также следует отметить, что если в автоматизированной системе ведения учета компании отсутствует НУ в объеме, необходимом для получения налоговой базы активов и обязательств, то целесообразнее выполнять расчеты и собирать примечания по отложенным налогам вне системы (например, в MS Excel), так как затраты на постановку

Рассмотрим, как автоматизировать расчет и признание отложенных налогов по МСФО, если НУ надлежащим образом автоматизирован.

План счетов и механизмы конвертации проводок

Прежде всего, на плане счетов, используемом для целей МСФО, должны быть предусмотрены счета для учета текущих и отложенных налогов. Пример такого плана счетов приведен в приложении 1 к статье.

Далее необходимо проанализировать проводки российского учета, которыми начисляются налоги и в зависимости от способа получения данных по МСФО в системе (трансформация или трансляция) для этих проводок, либо настроить правила соответствия (мэппинг) — на какие счета МСФО должны конвертироваться суммы, либо добавить эти проводки в список исключаемых из конвертации (если налоги МСФО будут рассчитываться независимо от налогов БУ).

Расчет и признание отложенных налогов независимо от российского бухгалтерского учета

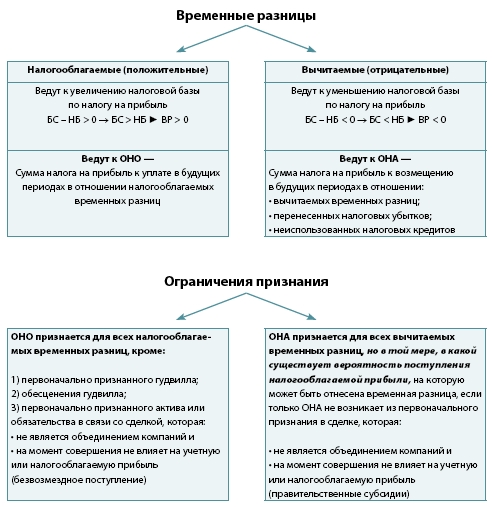

В этом случае функционал подсистемы МСФО должен содержать возможности для определения налоговой базы статей (на основе данных БУ и НУ) и автоматического вычисления временных разниц, расчета налогов, отражения проводок по их признанию на плане счетов МСФО.

Это значит, что в первую очередь нужен справочник, в котором будет храниться информация о временных разницах и методике определения балансовой стоимости и налоговой базы по каждой разнице для целей МСФО.

Также данный справочник будет являться аналитикой для счетов учета отложенных налоговых активов и обязательств, что позволит учитывать отложенные налоги в разрезе временных разниц (это необходимо для раскрытия информации об изменении налогов согласно МСФО 12 «Налоги на прибыль»).

Структуру справочника «Виды временных разниц МСФО» можно представить следующим образом:

- код;

- наименование;

- вид разницы (активная, пассивная [2]);

- формула расчета балансовой стоимости;

- формула расчета налоговой базы.

Пример наполнения справочника и формул расчета балансовой стоимости и налоговой базы в разрезе временных разниц приведен в приложении 2 к статье.

Далее потребуется разработать механизм (как правило, отдельный Документ МСФО) для расчета и признания отложенных налогов по МСФО. Такой документ должен работать следующим образом.

Пользователь указывает:

- дату, на которую выполняется расчет;

- ставку налога на прибыль, которая будет действовать в течение периода реализации временных разниц;

- счета отнесения расходов по налогу[3].

После этого документ автоматически заполняется информацией:

- Наименование временной разницы МСФО (из справочника «Виды временных разниц МСФО»).

- Вид разницы (активная, пассивная) (из справочника «Виды временных разниц МСФО»).

- Балансовая стоимость (вычисляется автоматически по правилу, описанному в справочнике «Виды временных разниц МСФО», на дату документа.

- Налоговая база (вычисляется автоматически по правилу, описанному в справочнике «Виды временных разниц МСФО», на дату документа.

- Постоянная разница (указывает пользователь, либо цифры подтягиваются из подсистем БУ и НУ по заданным алгоритмам).

- Временная разница на дату = Балансовая стоимость – Налоговая база – Постоянная разница.

|

Вид разницы |

Вид |

Балансовая стоимость |

Налоговая база |

Временная разница |

ОНА на дату |

|

1 |

2 |

3 |

4 |

5 (= гр. 3 – гр. 4) |

6 (= гр. 5 × ставка) |

|

Основные средства |

Активная |

10 000 |

15 000 |

(5 000) |

5 000 × 20 % = = 1 000 |

|

Материалы |

Активная |

20 000 |

12 000 |

8 000 |

— |

|

Кредиты и займы |

Пассивная |

(10 000) |

(15 000) |

5 000 |

— |

|

Обязательство по финансовой аренде |

Пассивная |

(20 000) |

(12 000) |

(8 000) |

8 000 × 20 % = = 1 600 |

- Отложенный налоговый актив (далее ОНА) на дату (вычисляется).

- Отложенное налоговое обязательство (далее ОНО) на дату (вычисляется).

СПРАВОЧНО

ОНА и ОНО рассчитываются согласно методике, формализованной в МСФО 12 «Налоги на прибыль»:

- Если временная разница меньше нуля, то

ОНА = – Временная разница × Ставка налога.

- Если временная разница больше нуля, то

ОНО = Временная разница × Ставка налога.

- ОНА на начало периода = Сальдо на начало периода на счете учета ОНА МСФО по виду разницы.

- ОНО на начало периода = Сальдо на начало периода на счете учета ОНО МСФО по виду разницы.

ОНА за период = ОНА на дату – ОНА на начало периода.

ОНО за период = ОНО на дату – ОНО на начало периода.

- Налог подлежит признанию (по умолчанию = «да»). Параметр необходим, так как согласно МСФО 12 не во всех случаях отложенные налоговые активы могут быть признаны в финансовой отчетности (см. приложение 3 к статье).

- Относить на капитал (выбор статьи в капитале, на которую нужно относить налог) — если не заполнено, то налог будет отнесен на расходы по налогу на прибыль периода.

- Комментарий (заполняет пользователь описанием причин, если сумма не подлежит признанию).

Например, если ставка налога — 20 %, то расчет ОНА/ОНО на дату будет следующим.

Пример 1

|

ОНО на дату |

ОНА на начало |

ОНО на начало |

ОНА за период |

ОНО за период |

|

7 (= гр. 5 × Ставка) |

8 |

9 |

10 (= гр. 6 – гр. 8) |

11 (= гр. 7 – гр. 9) |

|

— |

100 |

— |

900 |

— |

|

8 000 × 20 % = 1 600 |

200 |

— |

(200) |

1 600 |

|

5 000 × 20 % = 1 000 |

— |

1 300 |

— |

(300) |

|

— |

— |

— |

1 600 |

— |

При проведении документа на плане счетов МСФО должны формироваться проводки по признанию отложенных налогов (счета приведены согласно плану счетов в приложении 1 к статье) (табл. 1).

Таблица 1

|

Счет «Дебет» |

Аналитика |

Счет «Кредит» |

Аналитика |

Сумма |

Примечание |

|

111 |

Виды временных разниц МСФО |

911.2 |

— |

ОНА за период |

Увеличение ОНА |

|

911.2 |

— |

411 |

Виды временных разниц МСФО |

ОНО за период |

Увеличение ОНО |

|

911.2 | |

111 |

Виды временных разниц МСФО |

– ОНА за период |

Уменьшение ОНА |

|

411 |

Виды временных разниц МСФО |

911.2 | |

– ОНО за период |

Уменьшение ОНО |

Расчет и признание отложенных налогов с корректировок при трансформации

При трансформации отчетности отложенные налоги могут быть рассчитаны либо путем сложения отложенных налогов БУ и отложенных налогов с трансформационных корректировок, либо путем сравнения балансовой стоимости статей по МСФО с налоговой базой статей согласно данным НУ (этот способ уже рассмотрен выше).

На примере это можно представить следующим образом.

Пример 2

У компании есть объект недвижимости. На начало периода по данным БУ балансовая стоимость равна 2 000 000 руб., по данным НУ — 1 900 000 руб. За отчетный год начислена амортизация в БУ в сумме 300 000 руб., в НУ — на сумму 400 000 руб. На отчетную дату балансовая стоимость в БУ равна 1 700 000 руб. (2 млн – 0,3 млн), в налоговом — 1 500 000 руб. (1,9 млн – 0,4 млн). Ставка налога на прибыль — 20 %. В БУ за год признан отложенный налог.

Начало года (2 млн – 1,9 млн ) × 0,2 = 20 000 руб. — ОНО.

За год (400 тыс. – 300 тыс.) × 0,2 = 20 000 руб. — расход по налогу на прибыль.

На конец года (1,7 млн – 1,5 млн) × 0,2 = 40 000 руб. — ОНО.

При трансформации в МСФО данных БУ на конец года имеем (на этапе реклассификации остатков и оборотов):

Основное средство МСФО — 1 700 000 руб.;

ОНО МСФО в сумме 40 000 руб.

Далее выполняются оценочные корректировки, например доначисление амортизации в связи с тем, что срок полезного использования объекта согласно учетной политике по МСФО отличается от срока полезного использования для целей БУ. Допустим, сумма такой корректировки за период равна 150 000 руб., т. е.

Дт «Операционные расходы, расходы по амортизации МСФО» — 150 000 руб.

Кт «Основное средство МСФО» — 150 000 руб.[4]

Это значит, что меняется балансовая стоимость основного средства для целей МСФО. На налоговую базу объекта корректировка, естественно, не влияет. Переходим к отложенным налогам: получается, что отложенный налог с разницы между бухгалтерской балансовой стоимостью и налоговой базой в сумме 40 000 руб. проконвертирован в МСФО и с корректировки по изменению балансовой стоимости на 150 000 руб. (это вычитаемая разница) необходимо начислить 30 000 руб. (150 000 руб. × 20 %):

Дт «ОНО МСФО» — 30 000 руб.

Кт «Расходы по налогу на прибыль» (изменение отложенных налогов) МСФО — 30 000 руб.

Итого ОНО МСФО на конец года = 40 000 руб. (в результате конвертации) – 30 000 руб. (с корректировки МСФО) = 10 000 руб.

Аналогичный результат можно получить, сравнив балансовую стоимость МСФО 1 550 000 руб. (1 700 000 руб. (входящий остаток) –– 150 000 руб.) и налоговую базу 1 500 000 руб. Временная разница 50 000 руб. приводит к возникновению отложенного налогового обязательства в сумме 10 000 руб. на отчетную дату.

При автоматизации учета по МСФО методом трансформации, как правило, технически проще организовать мэппинг отложенных налогов БУ и расчет отложенных налогов с корректировок МСФО, чем сравнение балансовой стоимости МСФО с налоговой базой по данным НУ, хотя оба варианта дадут одинаковый результат, при условии что отложенные налоги в БУ вычисляются и признаются корректно.

Соответственно, необходимо предусмотреть функционал по выполнению расчетов отложенных налогов с трансформационных корректировок. Задача может быть реализована в виде Документа МСФО, аналогичного рассмотренному выше. Только выводить в табличную часть нужно будет не балансовую стоимость и налоговую базу, а сразу сумму корректировок МСФО за период в разрезе временных разниц. Эти корректировки и будут временными разницами, так как на налоговую базу никаким образом не влияют, а приводят к изменению балансовой стоимости активов и обязательств.

Отчеты по отложенным налогам

Независимо от того, каким способом организованы расчет и признание отложенных налогов, в примечаниях к отчетности по МСФО согласно МСФО 12 необходимо обеспечить раскрытие следующей информации[5] (табл. 2).

Таблица 2

Признанные отложенные налоговые активы и обязательства, тыс. руб. (пример)

| |

Активы |

Обязательства |

Нетто-величина | |||

|

31.12.11 |

01.01.11 |

31.12.11 |

01.01.11 |

31.12.11 |

01.01.11 | |

|

Основные средства |

956 |

956 |

(860) |

— |

96 |

956 |

|

Инвестиции |

154 |

154 |

— |

— |

154 |

154 |

|

Запасы |

9 365 |

12 098 |

— |

— |

9 365 |

12 098 |

|

Торговая и прочая дебиторская задолженность |

746 |

486 |

(208) |

(41) |

538 |

446 |

|

Резерв по неиспользованным отпускам |

5 921 |

2 793 |

— |

— |

5 921 |

2 793 |

|

Обязательства по лизингу |

— |

— |

(49) |

— |

(49) |

— |

|

Прочие |

88 |

— |

— |

— |

88 |

— |

|

Налоговые активы/(обязательства) |

17 230 |

16 488 |

(1 117) |

(41) |

16 113 |

16 447 |

|

Зачет налога |

(1 117) |

(41) |

1 117 |

41 | | |

|

Чистые налоговые активы/(обязательства) |

16 113 |

16 447 |

— |

— |

16 113 |

16 447 |

Таблица 3

Движение временных разниц в течение года, тыс. руб. (пример)

| |

31.12.11 |

Признаны в составе прибыли |

01.01.11 |

|

Основные средства |

956 |

(860) |

96 |

|

Инвестиции |

154 |

— |

154 |

|

Запасы |

12 098 |

(2 733) |

9 365 |

|

Торговая и прочая дебиторская задолженность |

446 |

92 |

538 |

|

Резерв по неиспользованным отпускам |

2 793 |

3 128 |

5 921 |

|

Обязательства по лизингу |

— |

(49) |

(49) |

|

Прочие |

— |

88 |

88 |

|

16 447 |

(334) |

113 |

Таблица 4

Расход по налогу на прибыль, тыс. руб. (пример)

| |

2011 |

|

Текущий налог на прибыль | |

|

Отчетный год |

(100 115) |

| |

(100 115) |

|

Отложенный налог на прибыль | |

|

Возникновение и восстановление временных разниц |

(334) |

| |

(334) |

|

Общая сумма расхода по налогу на прибыль |

(10 449) |

Все эти таблицы легко строятся по данным оборотно-сальдовых ведомостей по счетам учета ОНО и ОНА, имеющим аналитику «виды временных разниц МСФО» и их корреспонденции со счетами признания отложенных налогов (в расходах и статьях капитала).

Таким образом, автоматизация расчета и признания отложенных налогов может существенно сократить трудозатраты специалистов по МСФО на подготовку примечаний согласно МСФО 12. Однако успех процесса (а он в конечном итоге определяется качеством и скоростью получаемой информации) во многом зависит от того, насколько грамотно и каким образом в компании автоматизирован НУ, и в ряде случаев от того, насколько корректно выполняется расчет отложенных налогов в БУ.

Поэтому прежде чем приступать к автоматизации расчета отложенных налогов по МСФО, нужно детально проанализировать подсистему НУ на предмет возможности получения из нее данных о налоговой базе активов и обязательств для целей МСФО.

Приложение 1

План счетов МСФО (фрагмент в части налога на прибыль)

|

Код |

Наименование |

Заб. |

Акт. |

Вал. |

Кол. |

Субконто 1 |

Субконто 2 |

Субконто 3 |

|

100 |

ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||

|

111 |

Отложенные налоговые активы |

Нет |

А |

Нет |

Нет |

Виды временных разниц МСФО | ||

|

400 |

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||

|

411 |

Отложенные налоговые обязательства |

Нет |

П |

Нет |

Нет |

Виды временных разниц МСФО | ||

|

500 |

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||

|

509.4 |

Налоги и сборы к уплате | |||||||

|

509.4.1 |

Налог на прибыль к уплате |

Нет |

АП |

Нет |

Нет | |||

|

900 |

ПРИБЫЛЬ (УБЫТОК) ПЕРИОДА | |||||||

|

911 |

Налог на прибыль | |||||||

|

911.1 |

Текущий налог на прибыль |

Нет |

АП |

Нет |

Нет | |||

|

911.2 |

Отложенный налог на прибыль |

Нет |

АП |

Нет |

Нет | |||

Приложение 2

Виды временных разниц МСФО (фрагмент)

|

№ |

Временная разница |

Вид |

Балансовая стоимость[6] |

Налоговая база[7] |

Дополнительные условия |

|

1 |

Собственные основные средства |

Активная |

= СКД (счет учета первоначальной стоимости собственных ОС) – СКК (счет учета накопленной амортизации собственных ОС) – СКК (счет учета накопленного обесценения собственных ОС) |

= СКД 01.01 – СКК 02.01 |

— |

|

2 |

Основные средства, арендованные по лизингу |

Активная |

= СКД (счет учета первоначальной стоимости арендованных ОС) – СКК (счет учета накопленной амортизации арендованных ОС) – СКК (счет учета накопленного обесценения арендованных ОС) |

Ноль (если учитываются за балансом) |

— |

|

3 |

Нематериальные активы |

Активная |

= СКД (счет учета первоначальной стоимости НМА) – СКК (счет учета накопленной амортизации НМА) – СКК (счет учета накопленного обесценения НМА) |

= СКД 04 – СКК 05 + СКД 97 (по отдельным статьям) |

— |

|

4 |

Незавершенное строительство и оборудование к установке |

Активная |

= СКД (счет учета незавершенного строительства) – СКК (счет учета накопленного обесценения незавершенного строительства) |

= СКД 07 + СКД 08.03 + СКД 08.04 |

— |

|

5 |

Материалы |

Активная |

= СКД (счет учета материалов) |

= СКД 10 |

— |

|

6 |

Дебиторская задолженность |

Активная |

= СКД (счета учета дебиторской задолженности) – СКК (счет учета обесценения дебиторской задолженности) |

= СКД 62.1 + СКД 76.х – СКК 63 |

Дебетовое развернутое сальдо по сч. 62 и 76 |

|

8 |

Займы выданные |

Активная |

= СКД (счет учета выданных займов) |

= СКД 58.3 |

— |

|

9 |

Инвестиции |

Активная |

= СКД (счета учета финансовых вложений) – СКК (счета учета обесценения финансовых вложений) |

= СКД 58 – СКК 59 |

Кроме 58.3 |

|

10 |

Кредиты и займы |

Пассивная |

= СКК (счета учета кредитов и займов) |

= СКК 66 + СКК 67 |

— |

|

11 |

Кредиторская задолженность |

Пассивная |

= СКК (счета учета кредиторской задолженности) |

= СКК 60.1 + СКК 76.х |

Кредитовое развернутое сальдо по сч. 62 и 76, кроме договоров лизинга |

|

12 |

Задолженность по финансовой аренде |

Пассивная |

= СКК (счета учета кредиторской задолженности) |

= СКК 60.1 + СКК 76.х |

Договоры с признаком «лизинг» |

Пояснения к таблице:

СНД — сальдо начальное дебетовое;

СНК — сальдо начальное кредитовое;

СКД — сальдо конечное дебетовое;

СКК — сальдо конечное кредитовое.

Приложение 3

Базовые требования МСФО 12 «Налоги на прибыль»

СПРАВОЧНО

Отложенный налог — сумма налога на прибыль к уплате или возмещению в будущих периодах в отношении временных разниц.

Временная разница — разница между балансовой стоимостью активов и обязательств и их налоговой базой. БС – НБ = ВР.

Налоговая база — сумма, по которой актив или обязательство учитывается для целей налогообложения.

[1] Подробнее о методах см.: Манько С. В. Учет по МСФО в программном продукте: трансляция или трансформация? // Корпоративная финансовая отчетность. Международные стандарты. 2012. № 7.

[2] В зависимости от вида разницы по-разному определяются суммы балансовой стоимости и налоговой базы. Для активных разниц сумма выводится с прямым знаком, для пассивных — с обратным знаком (см. ниже).

[3] Согласно МСФО 12 отложенные налоги подлежат признанию в качестве расходов (или доходов) периода по налогу на прибыль. Однако отложенный налог должен быть отнесен непосредственно на капитал, если он относится к статьям, которые дебетуются или кредитуются через капитал (например, резерв переоценки основных средств, финансовых активов).

[4] Если в предыдущие периоды также выполнялся пересчет амортизации, то дополнительно будут дебетованы счет нераспределенной прибыли прошлых лет и основное средство на сумму корректировки прошлых периодов.

[5] Цифры в таблицах приведены в качестве примера, чтобы показать взаимосвязь примечаний.

[6] Формула определения стоимости со счетов МСФО.

[7] Формула определения стоимости со счетов НУ и/или БУ.

СТАТЬИ >> БУХУЧЕТ, АУДИТ

Практика подготовки примечания по раскрытиям событий после отчетной даты

Управление консолидированной отчетности по МСФО ОАО «РЖД»

Теория раскрытия событий после отчетной даты (СПОД) достаточно проста для понимания, и примечание не требует значительных расчетов. В связи с этим примечание по СПОД часто не рассматривается как самостоятельный участок для подготовки отчетности.

Однако в крупных компаниях, составляющих отчетность по МСФО, отсутствие методичного и своевременного подхода к сбору и анализу информации для раскрытия СПОД может привести к хаосу на дату подписания отчетности. Подобная ситуация возникает перед утверждением отчетности и выдачей аудиторского заключения, когда аудиторами выявляются факты, потенциально требующие раскрытия и не попавшие в поле зрения составителей отчетности по МСФО.

При этом МСФО (IAS) 10 «События после отчетной даты» требует не просто выявить существенные события, но и оценить их потенциальное влияние на деятельность компании в будущем. Однако именно для примечания по СПОД времени на сбор информации и анализ может критически не хватать. Дело в том, что в отличие от других участков, по которым данные собираются за отчетный период, в СПОД раскрывается информация начиная с конца отчетного периода и заканчивая датой утверждения отчетности. По мере приближения даты утверждения отчетности остается все меньше времени на анализ поступающей информации, и непосредственно перед утверждением отчетности составители должны быть в курсе всех значительных событий компании и необходимости их раскрытия в режиме реального времени.

В результате напрашивается несколько практических рекомендаций для составителей примечания по СПОД:

1. Проверьте ваши знания по теории СПОД — вы должны легко определять:

- подлежит ли событие раскрытию;

- категорию, к которой оно относится (корректирующее или некорректирующее).

2. Сформируйте предварительный перечень (checklist) СПОД, которые наиболее вероятно применимы к вашей компании.

3. Установите порог материальности (существенности) в денежном выражении, ниже которого события не будут рассматриваться. При этом следует иметь в виду, что некоторые события значительны независимо от денежного выражения (к таким, например, относится реорганизация или отзыв у компании значительной лицензии).

4. Заблаговременно сформируйте перечень источников информации по СПОД, включая контактные данные ключевых сотрудников, адреса интернетресурсов и т. д.

5. Определите сроки для каждого этапа подготовки примечания:

а) подготовка запросов на соответствующие отделы вашей компании и дочерние общества (если отчетность консолидированная) и сроки предоставления ответов;

б) сбор информации из открытых информационных ресурсов;

в) написание первой версии текста примечания;

г) согласование текста примечания с аудиторами;

д) передача первичных документов аудиторам;

е) повторный сбор последней информации (близко к дате подписания отчетности, на основании ранее подготовленных запросов);

ж) обновление текста примечания непосредственно перед подписанием отчетности (по согласованию с аудиторами).

6. Будьте готовы объяснить аудиторам подход, разработанный в вашей компании к выявлению СПОД (п. 7 International Standard on Auditing (ISA) 560) и к тому, что аудиторы потребуют включить в письмопредставление (management representation letter) подтверждение того, что все необходимые раскрытия по СПОД были сделаны (п. 9 ISA 560).

Подход IAS 10

IAS 10 разделяет события после отчетной даты на корректирующие события (adjusting events), т. е. события, требующие корректировки к статьям финансовой отчетности на отчетную дату, и некорректирующие события (nonadjusting events), которые не влияют на финансовые показатели на отчетную дату и требуют только текстового раскрытия. Критерий определения типа события — указывает ли событие на обстоятельства, существовавшие на отчетную дату (корректирующее событие), или является событием, не обусловленным такими обстоятельствами (некорректирующее событие).

Наиболее часто в качестве примера корректирующего события приводится банкротство дебитора после отчетной даты, что свидетельствует о его несостоятельности на отчетную дату и является достаточным критерием для начисления резерва по сомнительным долгам. В качестве других примеров корректирующих событий стандарт приводит судебные решения; реализацию товаров, которая может свидетельствовать о цене реализации на отчетную дату (IAS 2); дополнительную информацию, поступившую после отчетного периода, о справедливой стоимости активов или обязательств и ошибки, выявленные после отчетной даты.

К некорректирующим событиям относятся обесценение инвестиций (если обесценение произошло после отчетной даты); дивиденды, объявленные компанией; реорганизация; крупные приобретения других бизнесов и основных средств; слияния; нестандартные и значительные изменения в стоимости активов и валютных курсов; уничтожение завода (или части завода) стихийным бедствием; изменение в налоговых правилах или ставках, которое существенно повлияет на налоговые активы или обязательства компании; судебные иски, возникшие исключительно в результате событий, имевших место после отчетной даты; публичное объявление плана о прекращении значительной деятельности.

Стандарт обращает отдельное внимание на то, что если компания планирует целиком прекратить свою деятельность, то такое решение требует пересмотра всей отчетности, которая должна быть подготовлена без предположения о продолжающейся деятельности (going concern). Стандарт требует раскрыть характер события и сумму (если денежная оценка возможна).

Источники информации

Ниже приведены основные документы, которые необходимо подготовить для проверки правильности примечания и для предоставления аудиторам:

Решения акционеров компании, протоколы заседаний совета директоров и заседаний правления. Полный комплект данных документов необходим для формирования примечания по СПОД, так как на таких заседаниях принимаются судьбоносные решения для компании (о реструктуризации, ликвидации, продаже значительных активов компании и т. д.). Кроме того, копии необходимо предоставить аудиторам согласно п. 7 ISA 560, который требует от аудитора ознакомиться с перечисленными документами.

Данные бухгалтерского учета. Данные бухгалтерского учета наиболее полезны для выявления кредитов и займов полученных и выданных, инвестиций в другие компании, изменений в капитале компании. Для этой цели формируются оборотносальдовые ведомости и карточки счета по сч. 66, 67, 58, 80—83 с даты окончания отчетного периода по текущую дату (близкую к дате утверждения отчетности).

В карточках должны указываться реквизиты документа, который можно запросить в бухгалтерии. Любые изменения по этим счетам должны быть проанализированы на предмет раскрытия с точки зрения материальности и значительности для пользователя отчетности.

Кроме того, изменения по другим счетам могут содержать косвенные признаки корректирующих событий для СПОД. Например, значительное выбытие по сч. 01 может указать на наличие прекращаемой деятельности на отчетную дату (IFRS 5), а резкое снижение дебиторской задолженности (сч. 62, 76) может свидетельствовать об излишне начисленном резерве по сомнительным долгам. Необходимо проконсультироваться с коллегами, занимающимися соответствующими участками, о необходимости внесения корректировок.

Крупные договоры. Для раскрытия СПОД потребуется выявить крупные договоры, заключенные после отчетной даты, и запросить копии. Раскрытию подлежат как крупные договоры по приобретению основных средств или капитальному строительству (в рамках договорных обязательств по IAS 16), так и договоры, имеющие значительное влияние на деятельность компании (например, заключение соглашения о реализации продукции с ключевым покупателем).

Договоры целесообразно запрашивать у службы, владеющей копиями всех договоров организации, например договорной или юридический отдел.

Предпочтительно сформулировать открытый запрос, в рамках которого вы устно сможете «дозапрашивать» необходимые договоры.

Запрос может выглядеть следующим образом:

«В связи с подготовкой финансовой отчетности по МСФО за 20ХХ год прошу Вас информировать ответственного сотрудника в отделе по МСФО обо всех договорах, заключенных на сумму более ХХ млн руб. за период с ХХ (отчетной даты) до ХХ (даты подписания отчетности) включительно, по мере их поступления в Ваш отдел и предоставлять копии указанных договоров».

Выписка из реестра акционеров. Для подтверждения состояния капитала компании необходимо запросить выписку из реестра акционеров. Как правило, выписка запрашивается два раза: один раз на дату, близкую к дате утверждения отчетности, второй раз на дату утверждения.

Получение первой выписки позволяет провести необходимые аудиторские процедуры, вторая выписка — формальное подтверждение отсутствия изменений за короткий период между первой выпиской и датой утверждения отчетности.

Необходимо заблаговременно обсудить сроки, необходимые для получения выписки, с реестродержателем, которым может выступать как сама компания, так и внешний администратор.

Отчеты компании. Часто составителями отчетности не используются другие отчеты, формируемые компанией для внешних пользователей и доступные на интернетсайте компании. Годовой отчет руководства, отчет эмитента ценных бумаг, отчетность по российским стандартам и даже экологический отчет могут содержать много полезной информации.

Отметим, что для СПОД особенно интересны годовая бухгалтерская отчетность по российским стандартам и отчет эмитента за четвертый квартал, так как они публикуются в течение 90 и 45 дней после окончания года (соответственно), что значительно раньше срока подготовки отчетности по МСФО для большинства российских компаний.

СПРАВОЧНО

Напомним, что согласно закону 208ФЗ «О консолидированной финансовой отчетности» от 27.07.2010 крайний срок подготовки отчетности по МСФО будет составлять 120 дней начиная с отчетности за 2012 г.

Например, в годовой отчетности ОАО «Магнитогорский металлургический комбинат» по российским стандартам за 2011 г., подписанной 20 марта 2012 г. (с. 50), мы читаем:

Иллюстрация 1

Размещение облигаций

16 февраля 2012 г. состоялся конкурс по определению ставки первого купона биржевых облигаций ОАО «ММК» серии Б0-08 общим объемом 5 млрд рублей со сроком обращения 3 года и офертой 1,5 года. Выпуск включен в котировальный список ЗАО «ФБ ММВБ» «Б». По итогам конкурса процентная ставка 1-го купона биржевых облигаций ОАО «ММК» определена в размере 8,19 % годовых, ставка второго и третьего купона равна ставке первого.

В консолидированной отчетности по МСФО, подписанной 16 апреля 2012 г. (с. 68), данное примечание появилось в следующей редакции:

Иллюстрация 2

Выпуск облигаций

16 февраля 2012 г. Материнская компания Группы разместила облигации на Московской межбанковской валютной бирже на сумму 5 000 млн руб. (161 млн долл. США на дату размещения) с полугодовым купонным периодом и ставкой 8,19 % годовых, подлежащие погашению в феврале 2015 года.

Из сравнения этих двух примечаний видно, что примечание по МСФО сформулировано более сжато — из него исключены детали, которые могут быть неинтересны внешнему пользователю, такие как номер серии, группа котировального списка на ММВБ и факт разделения оферты на 3 этапа с одинаковым купонным доходом. Данные детали никак не характеризуют экономическое содержание операции, и их без труда можно уточнить из других источников. При этом в примечании по МСФО добавлено указание на полугодовой купонный период, что может играть определенную роль при анализе ликвидности и прогнозировании денежных потоков компании в будущем.

С точки зрения составителя отчетности по МСФО почти вся необходимая информация по данному пункту уже содержится в отчетности по РСБУ. Безусловно, ее необходимо подтвердить, сверив, например, с карточкой сч. 66 за февраль 2012 г. и отчетом брокера о выпуске ценных бумаг.

Судебные решения, акты налоговых проверок. В обязательном порядке у юридического отдела запрашивается перечень всех исков и претензий к компании за некоторое время до подписания отчетности (затем обновление на дату подписания), а также копии судебных решений, мировых соглашений и, возможно, деловой переписки (как правило, запрашивается аудиторами).

Важны не только открытые иски и претензии, но и решения, имевшие место с отчетной даты, так как они могут быть сигналом корректирующего события (например, положительное решение по иску означает снятие начисленного резерва по иску на отчетную дату).

Помимо суммы и характера претензии или иска, необходимо указать оценку руководством вероятности исхода для компании (оценка вероятности делается, как правило, юристами). В отчетности раскрываются только иски — существенные по сумме и имеющие более чем ничтожную вероятность отрицательного исхода для компании.

Например, претензию на 10 млрд руб., не имеющую под собой никакой юридической основы, раскрывать не имеет смысла, между тем иск на 100 млн руб., имеющий равные шансы положительного и отрицательного исхода, раскрывать, скорее всего, нужно.

Интернетресурсы и прессрелизы. Информация из глобальной Сети может позволить обратить внимание на события, которые не были получены из других источников. Например, компания заключила соглашение о сотрудничестве с ключевым партнером. Информация была опубликована на сайте компаниипартнера, но не попала в прессрелизы вашей компании. На основании информации с сайта компаниипартнера вы можете обратиться к договорному отделу с предметным запросом о получении копии соглашения и, возможно, к финансовоэкономическому отделу для получения комментариев об экономической значимости данного соглашения.

Примеры раскрытий из отчетностей российских компаний за 2011 г.

Приобретения долей/акций других компаний

В феврале 2012 года Группа приобрела контрольный пакет акций в размере 84,91 % в ОАО «Российский национальный коммерческий банк» путем покупки у третьих лиц, не связанных с Группой, дополнительной доли участия в размере 45,11 % за 0,4 миллиарда рублей[1].

Займы, кредиты полученные, открытые кредитные линии

В феврале 2012 г. Группа привлекла заем от «РосУкрЭнерго АГ» на сумму 183 млн долл. США с процентной ставкой 3,5 % и сроком погашения в декабре 2012 г. в рамках договора, заключенного в январе 2011 г.[2]

Судебные иски/претензии

19 марта 2012 г. третьей стороной был подан судебный иск на сумму 1 835 млн руб. с целью оспорить право владения ООО «ОАГ» (дочернего общества в составе Группы) основными средствами. По мнению руководства, данный иск не будет удовлетворен[3].

Обеспечения, залоги, гарантии выданные и полученные

29 марта 2012 года NVGRES Holding Limited передала в залог акции своей 100 % дочерней компании, ОАО «Нижневартовская ГРЭС», в качестве обеспечения платежей по долгосрочному договору по поставке газа с группой ТНК-BP. В дополнение ОАО «Нижневартовская ГРЭС» также передала в залог свое движимое и недвижимое имущество, права на землю, общей стоимостью 4 988 млн руб.[4]

Изменение кредитного рейтинга компании

15 марта 2012 года рейтинговое агентство Fitch присвоило Материнской компании международный кредитный рейтинг BB+, прогноз стабильный по глобальной шкале и АА (rus) по национальной шкале[5].

Крупные договоры/сделки

В период с января по май 2012 года на условиях операционной аренды Группа получила три Аэробуса А-330, два Аэробуса А-321 и три Сухих Суперджета — 100 (SSJ-100)[6].

Зона риска

Наибольший риск нераскрытия представляют события, произошедшие незадолго до даты утверждения и не нашедшие отражения в бухгалтерском учете на дату составления отечности. Это могут быть, например, крупные договоры на приобретение или продажу долей в других компаниях, кредитные соглашения, договоры на крупное приобретение основных средств.

Для выявления таких событий необходимо использовать все доступные внешние источники информации (Интернет, деловую прессу) и внутренние (корпоративные порталы, контакты с коллегами).

Пример из отчетности ОАО «Роснефть»:

«В феврале 2012 года Компания и ОАО "Сбербанк России", контролируемый государством, подписали предварительное соглашение о приобретении Компанией 35,3 % доли участия в ООО "Таас-Юрях Нефтегазодобыча"».

Так как соглашение предварительное, оно не будет отражено в бухгалтерском учете и бухгалтерия, вероятно, не будет иметь даже копию данного соглашения. Скорее всего, выявить подобное событие можно из открытых внешних источников, например новостной ленты. При этом не стоит рассчитывать, что договорной или юридический отдел на основании запроса, написанного, например, месяц назад, сам предоставит копию соглашения, поступившего на днях. Оптимально устно обратиться в соответствующие отделы и проверить наличие новой информации непосредственно перед подписанием отчетности.

События отсутствуют

Вполне допустима ситуация, в которой после проведения тщательной проверки значительные события, имевшие место после отчетной даты, не выявлены. В таком случае в отчетность необходимо включить соответствующий параграф:

Существенные события, которые оказали или могут оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности Группы, имевшие место в период между отчетной датой и датой подписания консолидированной финансовой отчетности Группы за 2011 год, подготовленной в соответствии с МСФО, отсутствуют[7].

Таким образом, подготовка раскрытий о событиях после отчетной даты в отчетности по МСФО требует усилий не только в части сбора и анализа информации из различных источников, но и в отношении выявления наиболее значимых событий и оценки потенциального влияния СПОД на деятельность компании в будущем.

[1] Отчетность по МСФО ОАО «ВТБ» за 2011 г., с. 121.

[2] Отчетность по МСФО ОАО «Газпром» за 2011 г., с. 42.

[3] Отчетность по МСФО ОАО «Автоваз» за 2011 г., с. 45.

[4] Отчетность по МСФО ОАО «ИНТЕР РАО ЕЭС» за 2011 г., с. 126.

[5] Там же.

[6] Отчетность по МСФО ОАО «Аэрофлот» за 2011 г., с. 59.

[7] Отчетность по МСФО Группы «РусГидро» за 2011 г., с. 73.

СТАТЬИ >> ЭКОНОМИКА РОССИИ

Среднесрочный прогноз (5-25 лет) по развитию российской экономики

Вообще, экономическое будущее России в среднесрочной, от 5 до 25 лет, перспективе мне видится довольно мрачным и ненадежным. Прежде всего, естественно, из–за чрезмерной зависимости экономического роста от положения дел на мировых сырьевых площадках. Но, кроме того, и вследствие ожидаемых мною крайне неприятных изменений в направлениях движения мирового капитала.

Напомню, с начала 2004 года на сырьевых рынках начался рост цен. Так всего за какие-то семь лет (по состоянию на конец апреля 2011 года) нефть, золото, серебро, медь и сахар выросли в шесть раз, а цены на пшеницу в 3–4 раза. В итоге совокупный индекс сырьевых цен CRB, рассчитываемый бюро по исследованию товарных рынков и охватывающий более двадцати различных видов сырья, вырос в 3 – 3, 5 раза. В то же время если обратится к истории товарных цен, то становится очевидным невозможность их дальнейшего, по крайней мере, ощутимого повышения. И вот почему: предыдущий сырьевой цикл начался в 1973 году и продолжался приблизительно до 1980 года, то есть те семь лет, что уже продолжается нынешний цикл, свидетелями которого мы являемся; при чем за время предыдущего цикла индекс CRB вырос в те же 3 – 3, 5 раза.

Но кроме временного интервала самого цикла и величины роста сырьевого индекса поразительным образом совпадают и последовательность ряда событий и обстановка в мировой экономике. Если предыдущий цикл был прерван депрессией 1974–1975 годов, то нынешний экономическим кризисом 2008 – 2009 годов. Я считаю, что окончанием прошлого и нынешнего сырьевого цикла следует считать пик цен на серебро, так как это наиболее спекулятивный сырьевой актив, по причине его относительной дешевизны и небольшой ликвидности мирового рынка этого металла. Помимо этого, существует прочная историческая связь цен на серебро и цен на золото: соотношение стоимости золота к серебру исторически колеблется в диапазоне 100:1–15:1. Указанная пропорция определяется тем, что хотя издержки добычи одной унции золота приблизительно в 100 раз выше, однако в те времена, когда эти драгоценные металлы воспринимаются в качестве средства сбережения капитала на первый план выходят их запасы в земных недрах, где золота меньше приблизительно в 15–20 раз. В апреле 2011 года соотношение золота к серебру снизилось до 30:1, что является очень низким показателем и явным подтверждением, что тенденция роста серебра относительно золота начавшаяся вместе с началом сырьевого цикла или завершилась, либо закончится в ближайшие годы, как и весь товарный цикл. И хотя самый известный в мире инвестор в сырьевые активы, Джим Роджерс и отрицает это, мне кажется, его словам не следует слишком доверять, ибо конец предыдущего цикла произошел перед началом очередной депрессии 1981–1982 года, а наш сегодняшний промышленный цикл, начавшийся в 2009 году, уже, по всей видимости, на исходе.

На окончание сырьевого ралли так же указывают и события, разворачивающиеся на валютном и фондовом рынках. В частности, начало как предыдущего, так и нынешнего сырьевого цикла произошло одновременно с началом длительного цикла падения американского доллара относительно прочих мировых валют; например, в период с 2004 года по 2011 индекс доллара (DXY) упал с 120 пунктов до 80, но самое главное обыкновенно подобное падение не длится более 7–8 лет, после чего следует цикл укрепления, как правило, той же продолжительности. Хотя многие сегодня кричат о беспрецедентно мягкой денежной политике Федерального резерва – начиная с конца 2008 года денежный агрегат М2 вырос вдвое или даже больше, по моему мнению это никоим образом не помешает будущему пятидесяти процентному росту долларового индекса в период между 2011 и 2018 годом. Вообще, подобная широкая эмиссия была жизненно необходима для стабилизации цен в американской экономике. Насколько мне известно, в условиях жесточайшего экономического кризиса резко и значительно, на 30–40 %, падает скорость обращение выпущенных ранее денежных единиц. Что гораздо сильнее, чем падение ВВП, а это значит, что можно на те же 30–40 % увеличить денежную массу и никакой инфляции не появится. На самом деле печатать можно гораздо больше, что и сделал ФРС, так как немалая часть напечатанных новых денег размещается коммерческими банками на депозитных счетах центрального банка, проще говоря, сразу же возвращается обратно. Несомненно, против столь мощного и продолжительного укрепления американской валюты номинированные в долларах цены на сырьевые товары не смогут продолжать свой рост, а, скорее всего, будут и вовсе снижаться.

Между тем укрепление американской валюты всегда положительно влияло на основной биржевой индекс этой страны, Dow Jones, – как правило, в эти периоды он активно рос. Вообще, если посмотреть на движение этого индекса с начало прошлого столетия, то в течение всего этого времени индекс почти всегда двигался вверх. Однажды Морган, известный в прошлом банкир, сказал: тот, кто в Америке играет на понижение рано или поздно обязательно разорится. Исключением были всего лишь три периода: годы великой депрессии и несколько лет после нее, с 1929 по 1945 годы, а так же с 1965 по 1981 год и с 2000 по настоящее время. При чем оба предыдущих шестнадцатилетних боковика предшествовали сильному росту в последующие два десятилетия, так, например, с 1981 по 2000 год индекс вырос почти в 16 раз. Иными словами, начиная где–то с 2015–2016 года может начаться очередной многолетний подъем, продолжающийся до 2035 года или около того. А всякий подъем, тем более на таком высококапитализированном рынке, это смена направлений мировых инвестиционных потоков, своего рода финансовый пылесос: растет потому что покупают, а покупают, потому что растет, естественно, продавая все остальное. А когда потоки направлены против страны, то это всегда плохо: конечно можно начать реформировать экономическую систему и повысить эффективность последней, но я сомневаюсь, что это окажет большое воздействие на умы даже долгосрочных инвесторов.

Что касается судьбы российского рубля, то таковая мне видится еще печальнее и гораздо более трагичной, нежели будущее национальной экономики. После российского суверенного дефолта в 1998 году курс рубля по отношению к доллару вот уже 13 лет колеблется вокруг отметки в 30 рублей за один доллар С.Ш.А. И здесь уже далекому от экономики человеку, пожалуй, очевидно, что долго так продолжаться не может: будет или длительный период значительного укрепления доллара, либо же, – что представляется совершенно невероятным, учитывая все выше сказанное, – укрепления рубля. Если же предположить, как это я только что сделал, что до 2018 года индекс доллара поднимется на 50%, то рубль вполне может ослабеть к этому времени до, скажем, 60 или даже 80 рублей за доллар. Дело в том, что ряд “твердых” мировых валют, например, японская йена, последние десятилетия патологически склонны укрепляться относительно американского доллара, поэтому рост индекса доллара, по всей видимости, в основном произойдет по причине значительного ослабления рубля и ему подобных валют. Хотя многое будет зависеть и от политики Центрального Банка России; но чем дольше он станет поддерживать курс рубля, тем сильнее он рухнет потом.

Сейчас многие экономисты на основе анализа издержек по добыче нефти в разных регионах мира сходятся во мнении, что ее нормальная цена должна быть порядка 60 $, то есть почти вдвое ниже, чем она сегодня. Я вообще не удивлюсь, если на короткое время, допустим, в 2018 или 2019 году цены на нефть упадут до 50 или 40$. Эта мысль в последний год, наконец–то, дошла до бывшего министра финансов г-н Кудрина и начала вселятся в умы некоторых нынешних членов правительства. Но вряд ли это сильно поможет России. По–сути, сегодня российская экономика перегрета. А долларовые цены на некоторые активы: недвижимость и многие российские акции определенно завышены. Сегодня цена одного кв. метра московской жилой недвижимости равняется 5–6 тысячам долларов, а лет через 18–20 лет он может вполне стоить только 2–3 тысячи или того меньше. В свою очередь, биржевой валютный индекс RTS, если он тогда еще будет рассчитываться, может опуститься с нынешних 1500 пунктов до 900 или даже 500.

Помимо поджидающих страну проблем на мировых рынках сырья и капитала, ей, очевидно, придется столкнуться с ростом социальной и политической напряженности. Безудержный рост бюджетных расходов в промежутке между 2006 – 2012 годами, необходимость их ежегодной индексации в соответствии с уровнем инфляции, для предупреждения и ослабления социального недовольства, увеличивающийся дефицит пенсионного фонда, финансируемый за счет федерального бюджета и ощутимое сокращение трудоспособного населения – постепенно сжимающаяся удавка на шее российской экономике. Даже накопленные значительные золотовалютные резервы свыше 500 млрд. долл. не помогут решить эти проблемы. Не стоит забывать и о сходном размере внешней задолженности российских частных и подконтрольных государству компаний, которым, вероятно, придется снижать свою долговую нагрузку, что как минимум будет означать сокращение их инвестиционных программ, а, возможно, и поставит некоторых из них на грань банкротства и их придется спасать при помощи государства. В свою очередь, российские финансовые институты, по–видимому, сегодня имеют множество плохих, временно прикрытых сырьевым бумом, активов и им, возможно, тоже потребуется помощь.

Все это рано или поздно вынудит правительство повышать налоги и вводить новые их виды; далее последует снижение уровня прозрачности крупных компаний, которым станет практически невозможно или чрезвычайно сложно привлекать капитал на фондовом и долговом рынках, а множество мелких и средних компаний будут уходить в тень, избегая уплаты налогов. За этим последует рост преступности в стране, рейдерские захваты и рэкет, – в предыдущее десятилетие многие бандиты обзавелись бизнесом, которым они, естественно, не слишком умело управляют, так как это было выгоднее и безопаснее, но в других экономических условиях они непременно примутся за старое, ибо ни их число, ни культура нации не претерпели существенных изменений.

Конечно, в первое время правительство сможет решать возникшие проблемы за счет внешних и внутренних заимствований. Но не долго: у России плохой имидж, а при ее сырьевой структуре экономики задолженность в 60–70 % ВВП выглядит угрожающе. В итоге придется включить печатный станок, еще больше дестабилизируя экономику и долговой рынок. И я не удивлюсь, если, предположим, к 2030 ситуация ухудшится настолько, что стране будет грозить очередной дефолт.

В апреле 2012 года один из крупнейших мировых банков, Citi group, выпустил интересный аналитический доклад о перспективах развития российской экономики. В нем его специалисты предрекают скорый конец сырьевого цикла из–за опасного положения дел в экономике Китая: высокого среднедушевого потребления стали, свыше 500 кг в год, и невероятно больших, до 50 % ВВП, инвестиций. И хотя специалисты банка заявляют о том, что рубль ослабнет, дефицит бюджета увеличится, налоги вырастут, экономический рост не превысит 3–4 %, а инвесторы потеряют аппетит к активам в России, они все же считают, что не стоит отчаиваться. Хотя, по их мнению, цены на нефть и упадут до 85$ за баррель к 2017 году, однако российский фондовый рынок уже отыграл их падение: они ссылаются на старое правило, согласно которому индекс RTS равен цене нефти умноженной на 20. Еще они надеются, что снижение нефтяных цен сможет подтолкнуть правительство к осуществлению ряда реформ, что, в свою очередь, приведет к появлению новых внутренних источников роста.