СТАТЬИ >> ИНВЕСТИЦИОННЫЙ МЕНЕДЖМЕНТ

Анализ инвестиционных проектов в условиях инфляции

Инфляция приводит не только к переоценке финансовых результатов осуществления проекта, но и к изменению самого плана реализации проекта: планируемых величин запасов и задолженностей, необходимых заемных средств и даже объема производства и продаж. В инвестиционном анализе влияние инфляции может быть учтено корректировкой на индекс инфляции или будущих поступлений, или коэффициента дисконтирования.

К числу важнейших экономических категорий относятся «инфляция» и «дефляция». Инфляция определяется как процесс, характеризующийся повышением общего уровня цен в экономике или, что практически эквивалентно, снижением покупательной способности денег. Понятием, обратным инфляции, является дефляция, т.е. процесс падения цен.

Инфляция может проявляться, во-первых, в переполнении сферы обращения бумажными деньгами вследствие их чрезмерного выпуска; во-вторых, в сокращении товарной массы в обращении при неизменном количестве выпущенных денег.

Основные причины инфляционных процессов — нарушение пропорциональности в сфере производства и обращения, ошибки в политике ценообразования, нерациональная система распределения национального дохода и др. Во время инфляции цены на потребительские товары растут быстрее, чем увеличиваются номинальная заработная плата и доходы членов общества.

Основополагающим сущностным признаком инфляции является рост цен в среднем: не увеличение цены какого-то отдельного товара или даже группы товаров, а увеличение усредненной цены всей номенклатуры товаров, выбранных в качестве базы сравнения. Для характеристики инфляции в качестве базовой группы объектов, изменение цен которых отслеживается, выбран конечный продукт, т.е. потребительские товары.

В относительно стабильной экономике одновременно со снижением цен на одни виды товаров цены на другие могут увеличиваться. Рост цен на какой-то отдельный товар или группу товаров — не обязательно проявление инфляции. Итак, об инфляции можно говорить лишь тогда, когда происходит устойчивое и массовое повышение цен на товары.

Контроль за изменением цен на отдельные виды товаров, а также на потребительские товары в целом осуществляется с помощью индексов цен. Индекс — относительный показатель, характеризующий его изменение. Индексы измеряются либо в долях единицы, либо в процентах. Существуют два основных вида индекса цен: индивидуальный ( i) и общий, или агрегатный ( Ip).

Индивидуальный индекс цен дает оценку (ретроспективную или прогнозную) изменения цены на отдельный вид товара, продукции, услуги. Он рассчитывается по формуле

i = p1 / p0,

где p1 — фактическая цена в отчетном периоде (либо прогнозируемая цена); p0 — фактическая цена в базисном периоде (либо цена отчетного периода, с которой будет сравниваться прогнозная цена).

Агрегатный индекс цен позволяет выполнить аналогичные расчеты по группе однородных товаров, продукции, услуг. Используется представление индекса цен через товарооборот:

Ip = p1q1 / p0q1

В числителе формулы — фактический товарооборот отчетного периода в ценах отчетного периода, в знаменателе — условный товарооборот отчетного периода, но в ценах базисного периода. Разность между числителем и знаменателем показывает влияние изменения цен. Положительная разность как раз и характеризует влияние инфляции.

В

инвестиционном анализе влияние инфляции может быть учтено корректировкой на индекс инфляции или будущих поступлений, или коэффициента дисконтирования.

Первая корректировка является наиболее справедливой, но и более трудоемкой. Суть ее заключается в использовании индекса инфляции применительно к денежным потокам инвестиционного проекта. Корректировке подвергаются объем выручки и переменные расходы. При этом корректировка может осуществляться с использованием различных индексов, поскольку индексы цен на продукцию предприятия и потребляемое им сырье могут существенно отличаться от индекса инфляции.

Более простой является методика корректировки коэффициента дисконтирования на индекс инфляции.

Пример 1. Предприниматель готов сделать инвестицию исходя из 10% годовых. Это означает, что 1 тыс. руб. в начале года и1,1 тыс. руб. в конце года имеют для предпринимателя одинаковую ценность. Если допустить, что инфляция составляет 5% в год, то чтобы сохранить покупательную стоимость полученного в конце года денежного поступления 1,1 тыс. руб., необходимо откорректировать эту величину на индекс инфляции:

1,1 * 1,05 = 1,155 тыс. руб.

Таким образом, взаимосвязь между номинальной и реальной дисконтными ставками можно представить в виде следующей модели:

1 + rном = (1 + r) * (1 + i)

где rном — номинальная дисконтная ставка; r — реальная дисконтная ставка; i — индекс инфляции.

Из этой зависимости следует, что

rном = r + i + r * i.

Полученная формула называется формулой Фишера. Из нее следует, что к реальной дисконтной ставке надо прибавить сумму (i + r * i) для того, чтобы компенсировать инфляционные потери. Поскольку значение (r * i) , как правило, очень мало, на практике пользуются упрощенной формулой:

rном = r + i.

Пример 2. Требуется оценить экономическую целесообразность проекта, если известно, что первоначальные инвестиционные затраты — 1 млн. руб. Денежные доходы в течение трех лет реализации проекта составляют 550 тыс. руб. ежегодно. Цена капитала проекта оценена на уровне 12% (без учета инфляции). Среднегодовой индекс инфляции 18%.

Если оценивать проект без учета инфляции, то

NPV = -1000 + 550 * FM4(12%,3) = -1000 + 550 * 2,402 = 321,1 тыс. руб.

где FM4(12%,3) — дисконтирующий множитель за 3 года при ставке 12%.

Если оценивать проект с учетом инфляции, то

NPV = -1000 + 550 * FM4(30%,3) = -1000 + 550 * 1,816 = -1,2 тыс. руб.

Основное влияние на показатели коммерческой эффективности инвестиционного проекта оказывает:

- неоднородность инфляции (т.е. различная величина ее уровня) по видам продукции и ресурсов;

- превышение уровня инфляции над ростом курса иностранной валюты.

Помимо этого, даже однородная инфляция влияет на показатели инвестиционного проекта за счет:

- изменения влияния запасов и задолженностей (увеличение запасов материалов и кредиторской задолженности становится более выгодным, а запасов готовой продукции и дебиторской задолженности — менее выгодным, чем без инфляции);

- завышения налогов за счет отставания амортизационных отчислений от тех, которые соответствовали бы повышающимся ценам на основные фонды;

- изменения фактических условий предоставления займов и кредитов.

Наличие инфляции влияет на показатели проекта не только в денежном, но и в натуральном выражении. Иными словами, инфляция приводит не только к переоценке финансовых результатов осуществления проекта, но и к изменению самого плана реализации проекта: планируемых величин запасов и задолженностей, необходимых заемных средств и даже объема производства и продаж.

Поэтому переход в расчетах к твердой валюте или вообще к натуральным показателям не отменяет необходимости учета влияния инфляции. Наряду с расчетами в постоянных и/или мировых ценах необходимо производить расчет в прогнозных (в денежных единицах, соответствующих условиям осуществления проекта) ценах с тем, чтобы максимально учесть это влияние.

При уточненной оценке эффективности инвестиционного проекта необходимо учитывать динамику:

- уровня роста или падения отношения курсов внутренней и иностранной валют;

- общего уровня цен (общая инфляция);

- цен на производимую продукцию на внутреннем и внешнем рынках;

- цен на используемые ресурсы и комплектующие (по группам, характеризующимся примерно одинаковой скоростью изменения цен);

- прямых издержек (по видам);

- уровня заработной платы — по видам работников (инфляция на заработную плату);

- общих и административных издержек (инфляция на общие и административные издержки);

- стоимости элементов основных фондов (земли, зданий и сооружений, оборудования);

- затрат на организацию сбыта (в частности, на рекламу, транспорт и др.);

- банковского процента.

При практическом расчете, возможно, будут известны не все перечисленные виды инфляции (тем более их прогноз). В этом случае рекомендуется пользоваться наиболее дробными данными из доступных.

При наличии информации о ценовой политике государства (на период осуществления проекта) расчеты эффективности могут быть выполнены в прогнозных ценах, с использованием дифференцированных по группам ресурсов (продукции) индексов изменения цен.

Для того чтобы правильно оценивать результаты проекта, а также обеспечить сравнимость показателей проектов в различных условиях, необходимо максимально учесть влияние инфляции на расчетные значения результатов и затрат. Для этого следует учитывать денежные потоки в прогнозных (текущих) ценах, а при вычислении показателей экономической эффективности проекта (NPV, IRR и др.) переходить к расчетным ценам, т.е. ценам, очищенным от общей инфляции.

СТАТЬИ >> ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Методы точного прогнозирования поступлений денежных средств

заместитель генерального директора по экономике и финансам ООО «Норд-Сервис»

Во все времена вопрос своевременного финансирования организаций был актуален, а в быстроменяющихся условиях глобальной экономики этот вопрос становится наболевшим. Точность прогноза поступлений денежных средств от продаж необходима для обеспечения выполнения договорных обязательств перед сотрудниками, акционерами, государством, поставщиками и подрядчиками. К тому же традиционное прогнозирование, основанное на формуле ДП= ДЗн+ВР-ДЗк, дает сбои, т.к. не учитывает сезонные колебания, тенденции, специфику платежей заказчиков.

Для решения данного вопроса автор в настоящей статье предлагает реализовать на предприятии следующие процедуры:

- Оценить существующие прогнозы и планы поступлений;

- В случае неудовлетворенной оценки, смоделировать несколько методик прогнозов;

- Произвести оценку моделей прогнозирования, выбрать ту методику, которая дает наименьшие ошибки.

Покажем пример расчетов на гипотетическом предприятии «N» (строительство). В примерах для упрощения используется оценка месячного интервала. На практике, возможно, потребуется анализ недельных или дневных поступлений.

1. Оценка планов поступлений отдела продаж

Оценку прогноза (процент ошибки) сделаем на основе утвержденных планов поступлений отдела продаж (рассчитаны на основе традиционного метода) и фактических поступлений с января по март 2012 г. (см. табл.1) по формулам:

RE = SE / Ср. арифм. * 100%, где

SE = √MSE

MSE = ∑(yt – ŷ)2 / n , где:

RE - процент ошибки (ratio error);

SE - стандартная ошибка (standard error);

MSE - среднеквадратическая ошибка (mean square error);

yt – фактическое значение;

y – предсказанное значение временного ряда;

n – количество периодов;

ср. арифм. ф. – средняя арифметическая фактического ряда поступлений

Табл.1 (млн.руб.)

| Наменование | январь | февраль | март | Итого |

|---|---|---|---|---|

| Прогноз | 121 | 135 | 127 | 383 |

| Факт | 120 | 125 | 110 | 355 |

| Абс. откл-е | -1 | -10 | -17 | -28 |

| Квадрат. абс. откл-я | 1 | 100 | 289 | 390 |

По данным таблицы 1 получаем:

Ср. арифм. ф. = 118,3

MSE = 130,0

SE = 11,4

RE = 9,6%

Процент ошибки (RE) превышает 5%. Это означает, что необходимо искать более точный метод прогнозирования поступлений денежных средств.

2. Методы прогноза

Существует большое количество методик прогнозирования, их выбор будет зависеть от специфики вида деятельности предприятия, сезонности, степени подверженности продаж и оплат внешним условиям. Выделим следующие методы:

2.1. Экспертный метод

Метод основан на субъективных оценках экспертов, подойдет для условий полной неопределенности, используется в письменной форме опроса сотрудников отдела продаж. Эксперты (агенты) классифицируют поступления по курируемым клиентам и вероятностям (реалистичная, оптимистичная, пессимистичная). Классификация по вероятностям базируется на оценке «качества» дебиторской задолженности с ее анализом по срокам погашения. Пример расчета приведен в табл.2 и табл.3.

Табл.2

| Клиенты | Агенты | Прогноз на январь (млн. руб.) | Прогноз на февраль (млн. руб.) | Прогноз на март(млн. руб.) | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| реальный | оптимистичный | пессимистичный | р | о | п | р | о | п | ||

| 100% | 80% | 5% | 100% | 80% | 5% | 100% | 80% | 5% | ||

| А | Иванов | 60% | 0 | 7% | 10% | |||||

| Б | Петров | 30 | 120 | 40 | 20 | 0 | 50 | |||

| В | Иванов | 10 | 10 | 40 | 25 | 20 | ||||

| Остальные | 20 | 15 | 12 | 5 | 15 | 12 | 50 | 30 | 10 | |

| Итого | 60 | 75 | 132 | 55 | 75 | 12 | 82 | 60 | 60 | |

Табл.3

| Показатель | Формула | Прогноз поступлений (млн.руб.) |

|---|---|---|

| Взвешенный прогноз январь | 60*100%+75*80%+132*5% | 126,6 |

| Взвешенный прогноз февраль | 55*100%+75*80%+12*5% | 115,6 |

| Взвешенный прогноз март | 82*100%+60*80%+60*5% | 133 |

2.2. Метод средних

Это самый простой метод, основанный на формуле средней арифметической

Q прогн. = (сумма(x1:xn))/n, где

сумма(x1:xn) - сумма выплат от периода 1 до периода n

n - количество периодов

при этом прогноз можно делать:

- Методом долгосрочной средней (сумма значений с предшествующим временным рядом 12 месяцев и более делится на количество периодов);

- Методом скользящей средней (с предшествующим периодом от 3 до 9 месяцев с серединой месяца, соответствующий прогнозному). Например, если в январе, феврале, марте 2005 г. значения поступлений были соответственно 100, 90, 150, то по данному методу прогноз на февраль 2006 г. будет равен (100+90+150) / 3 = 113;

- Методом средней заданного периода за несколько лет (к примеру, складываем март 2010, март 2011 и март 2012, делим на 3);

- Два предыдущих метода, но с учетом поправки на коэффициент сезонности;

- 3-й метод с учетом поправки коэффициента годовой тенденции.

2.3. Метод средних взвешенных;

Метод основан на расчете среднего прогноза через «взвешивание» предшествующих периодов. При этом наибольшим весам придаются периоды, наиболее приближенные к прогнозируемому и аналогичные периоды прошлых лет (учет сезонности).

К примеру, имея статистику поступлений 2011 года можно составить следующую таблицу.

Табл.4 (млн. руб.)

| Наименование показателя | янв.11 | фев.11 | мар.11 | окт.11 | ноя.11 | дек.11 | Итого |

|---|---|---|---|---|---|---|---|

| Вес январь | 4 | 1 | 2 | 3 | 10 | ||

| Вес февраль | 4 | 1 | 2 | 3 | 10 | ||

| Вес март | 4 | 1 | 2 | 3 | 10 | ||

| Поступления январь | 119 | 98 | 118 | 122 | 457 | ||

| Поступления февраль | 126 | 98 | 118 | 122 | 464 | ||

| Поступления март | 108 | 98 | 118 | 122 | 446 | ||

| Взвешенные значения январь | 476 | 0 | 0 | 98 | 236 | 366 | 1176 |

| Взвешенные значения февраль | 0 | 504 | 0 | 98 | 236 | 366 | 1204 |

| Взвешенные значения март | 0 | 0 | 432 | 98 | 236 | 366 | 1132 |

Аналогичным периодам прошлого года присвоен наибольший вес (4), что связано с сезонностью бизнеса, далее по степени приближения к расчетному месяцу веса уменьшаются с 3 до 1 (от декабря к ноябрю).

Прогнозы поступлению будут следующие:

Январь: 1176/10= 117,6

Февраль: 1204/10= 120,4

Март: 1132/10= 113,2

2.4. Метод экспоненциального сглаживания

Метод похож на предыдущий, но отличается, тем, что в качестве коэффициента взвешивания выбирается альфа фактор (α), который умножается на предшествующее фактическое значение и его прогнозное по формуле:

Bt = α yt-1 + (1- α ) * Bt-1

Где Bt – прогноз поступления на следующий период t

Bt-1 – прогноз поступления предыдущего периода

yt-1 - фактическое значение поступления предыдущего периода

α - альфа - фактор, или постоянный коэффициент сглаживания (0 ≤ α ≤ 1)

Пример:

Прогноз поступления на декабрь 2011 г. равен $ 1000., фактически поступления равны $950 , Примем значение альфа-фактор – 0,15

yt-1 = 950; Bt-1= 1000; α= 0.15

Bt = 0.15 * 950 + (1- 0.15) * 1000 = 142.5 + 850 = 993 шт.

Итак, прогнозное значение поступления на январь 2012 г. равно 993 шт.

2.5. Множественная регрессия

Цель изучения множественной регрессии заключается в представлении объема поступлений (Y) как зависимой переменной и попытке выразить объем поступлений как функцию ряда независимых переменных

Х1, Х2,…, Хn, т.е. Y= a + b X1 + c X2 + …+ z Xn

Например, в компании «N» выявлено уравнение, с помощью которого можно определить прогноз поступлений на январь 2012 г. (Y):

Y = -1,3 +0,856 P + 0, 126 H , где

P – дебиторская задолженность декабря 2011 г.;

H – объем выполненных услуг, но не подтвержденных актами в ноябре 2011 г. (вид деятельности – строительство) ;

Так, при объеме выполненных услуг в ноябре 133 млн. и дебиторской задолженности 125 млн. в декабре 2011 г. Прогноз поступлений на январь 2012 г. по данной формуле составит 122,5 млн. руб. , что составляет 2% ошибки.

3. Оценка и выбор методик

Сделав, расчет процента ошибки (см. Табл.5) приходим к выводу, что наиболее достоверными методами прогнозирования можно считать метод средних взвешенных (3%) и метод множественной регрессии (4,2%). Данные методики можно внедрить в автоматизированную систему бюджета движения денежных средств.

Табл.5

| Метод | RE (%) |

|---|---|

| Существующий метод | 9,6 |

| Экспертный метод | 15,7 |

| Метод средних | 8,3 |

| Метод средних взвешенных | 3,0 |

| Метод экспоненциального сглаживания | 6,1 |

| Множественная регрессия | 4,2 |

СТАТЬИ >> ЭКОНОМИКА ПРЕДПРИЯТИЯ

Технологические инновации и затраты на производство

аспирант кафедры управления инновациями и организации производства,

Вологодский государственный технический университет.

Технологические инновации - эффективный способ изменения структуры затрат на производство продукции.

В современной рыночной экономике управленческая среда предприятия должна быть экономической средой. Это связано с тем, что организация и предприятие являются экономическими категориями, реализующими цели, связанные с ростом объема производства и реализации продукции, увеличением производительности технологических комплексов и дохода (чистой прибыли и амортизационных отчислений от материальных и нематериальных активов), повышение стоимости имущественного комплекса и бизнеса в целом.

Основополагающим фактором, влияющим на стоимость бизнеса, является совершенствование технологических процессов, определяющих ритмичность и доходность работы предприятия, структуру затрат на производство продукции и возможность стабильно производить продукцию с заданными потребительскими свойствами.

Этот фактор решается путем непрерывного использования инновационных технических и технологических решений в производственных процессах, которые направлены на формирование конкурентных преимуществ и увеличение на этой основе дохода.

Рассмотрим более подробно эффективность использования технологических инноваций в производстве на примере металлургической отрасли.

В настоящее время конкуренция на рынках сбыта металлопродукции значительно обострилась, это связано со снижением спроса на металлопрокат и все большим проникновением на внутренний рынок России внешних производителей, таких как Китай. В таких экономических условиях металлургические компании должны уделять особое внимание инновационному развитию бизнеса, что позволит им сохранять конкурентное преимущество и оставаться прибыльными.

Спрос на продукцию металлургической отрасли зависит от экономического роста в различных регионах мира и от состояния металлопотребляющих отраслей в этих регионах. Традиционно металлургические компании наиболее зависимы от спроса на внутреннем рынке России в строительстве, металлопереработке, машиностроении, а также в отрасли производства труб, так как предприятия именно этих отраслей – основные потребители металлопродукции.

Рассмотрим ситуацию, складывающуюся на рынках металлопродукции в 2011 году.

В 2011 году спрос на сталь в мире замедлил темп роста по сравнению с 2010 годом. Спрос вырос лишь на 6 % (13 % в 2010 году) и составил по данным World Steel Association около 1,4 млрд.тонн, что выше докризисного уровня (1,2 млрд.тонн в 2007 году).

Темп роста на стальную продукцию в России также замедлился с достижением предкризисной величины. В 2011 году спрос вырос лишь на 12 % (около 38 % в 2010 году), но превысил докризисный уровень 2007 года (40,4 млн.тонн), составив 41,7 млн.тонн.

Однако производство стали в России в 2011 году выросло лишь на 3 %, составив 68,7 млн.тонн, что ниже докризисного уровня 2007 года (около 72 млн.тонн). То есть, даже при столь высоком уровне спроса в России предприятия не могут достигнуть докризисной загрузки мощностей из-за усилившейся конкуренции как на экспорте, так и на внутреннем рынке [1].

В сложившихся условиях для сохранения конкурентоспособности предприятия необходимо двигаться в следующем направлении:

1. Разработка инноваций (новых видов продукции) с добавленной стоимостью. Повышение доли такого проката в товарном портфеле позволит увеличить операционную прибыль предприятия;

2. Вести постоянную работу по снижению операционных затрат производства продуктов за счет разработки новых технологий;

3. Снижать долю налогооблагаемой операционной прибыли за счет оформления патентов на технологию производства и отчисления на них амортизации, что позволит перейти к расширенному воспроизводству [2].

Рассмотрим инновационную деятельность компании ОАО «Северсталь» как одного из ведущих разработчиков технологий, новых видов продукции металлургических машин и агрегатов в металлургической отрасли России.

В последние годы компания уделяет большое внимание одному из перспективных направлений развития новых видов продукции – производству металлопроката высоких классов прочности (Х70-Х100), используемого для строительства магистральных трубопроводов и на данный момент является единственным производителем в России, освоившим производство металла марки Х70 в промышленных масштабах. Данный продукт имеет высокую добавленную стоимость и его освоение позволило увеличивать операционную прибыль компании.

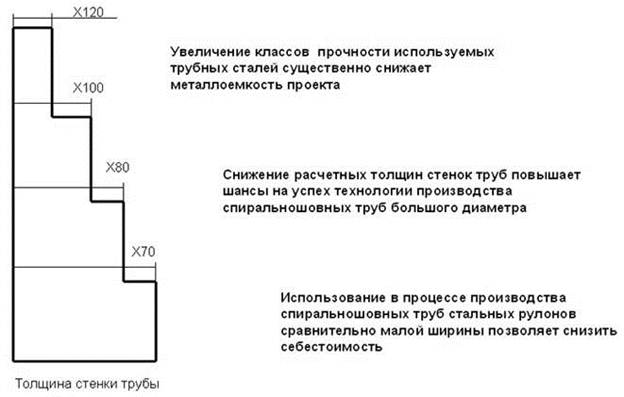

В свою очередь строители нефте- и газопроводов заинтересованы в увеличении классов прочности труб (таблица 1) по следующим причинам (рисунок 1):

· Увеличение класса прочности снижает металлоемкость труб, что в свою очередь, с учетом разницы цен на металлопрокат, оценивается примерно в 7 % экономии;

· Эффект, достигаемый от снижения стоимости материалов, транспортных и операционных затрат, сокращения сроков строительства оценивается в 5-15 % от стоимости трубопровода;

· Экономия порядка 3 % достигается при сварке более тонкого материала;

· При равном наружном диаметре проходное сечение более тонкостенных высокопрочных труб увеличивается, а энергетические затраты и интенсивность падения давления уменьшается, что снижает затраты на транспортировку нефти и газа [3].

Рисунок 1 – Актуальность использования сталей высоких классов прочности для строительства магистральных трубопроводов.

Таблица 1 – Основные трубопроводные проекты [4].

| Наименование строек | Диаметр труб | Класс прочности/марка стали | Потребность в трубах (тыс.т) | ||

| 2011 (4 кв.) | 2012 | 2013 | |||

| Проекты ОАО «Газпром» | |||||

| СМГ «Бованенково-Ухта» (2-я нитка) | 1420 | К65 | 199 | 460 | 190 |

| МГ «Ухта-Торжок» (2-я нитка) | 1420 | К60 | 0 | 0 | 250 |

| МГ «Алтай» | 1420 | К60 | 0 | 0 | 200 |

| МГ «Южный поток» | 813-1420 | К60 | 0 | 450 | 600 |

| МГ «Якутия-Хабаровск-Владивосток» | 1220 | К60 | 0 | 300 | 500 |

| МГ «Мурманск-Волхов» | 1220-1420 | К60 | 0 | 0 | 200 |

| Реконструкция и капитальный ремонт | 1020-1420 | К52-К60 | 100 | 250 | 300 |

| Всего | | | 299 | 1460 | 2240 |

| Проекты ОАО «АК «Транснефть» | |||||

| Заполярное-Пурпе | 1020 | К52-К60 | 0 | 140 | 35 |

| Реконструкция и капитальный ремонт | 1020-1420 | К52-К60 | 35 | 72 | 200 |

| Всего | | | 35 | 212 | 235 |

| Прочие проекты | |||||

| Средняя Азия Китай 3 | 1067 | Х70 | 0 | 800 | 400 |

| Штокман | 914 | Х70 | 0 | 200 | 300 |

| Бозой-Бейнеу-Шымкент | 1067 | Х70 | 200 | 400 | 0 |

| Всего | | | 200 | 1400 | 700 |

| | |||||

| Всего по проектам | | | 534 | 3072 | 3175 |

Из приведенной таблицы видно, что потребление труб большого диаметра высоких классов прочности увеличивается от 2011 к 2013 году и будет продолжать расти.

Стандарт на производство и аттестацию металлопроката для магистральных трубопроводов (API 5L) требует управления только верхними границами содержания долей легирующих элементов (таблица 2). Нижний предел содержания долей легирующих элементов данным стандартом не оговорен. Следовательно предприятие, при разработке технологии на производство данного вида стали имеет возможность уменьшить количество легирующих элементов, обеспечив таким образом изменение структуры материальных операционных затрат и обеспечив конкурентоспособность продукта при условии соответствия потребительских свойств (в данном случае имеется ввиду механических свойств и требования по свариваемости) готового продукта. Таким образом, разработанная предприятием технология, с добавлением меньшего количества легирующих элементов, будет являться технологической инновацией.

Таблица 2 – Требования к химическому составу марки стали с толщиной стенки 25,0 мм и менее.

| Марка стали | Массовая доля на основании анализа плавки и анализа изделия % макс. | Эквивалент углерода % макс. | |||||||||

| С | Si | Mn | P | S | V | Nb | Ti | Прочее | СЕiiw | CEpcm | |

| Х42 | 0,22 | 0,45 | 1,30 | 0,025 | 0,015 | 0,05 | 0,05 | 0,04 | е | 0,43 | 0,25 |

| Х46 | 0,22 | 0,45 | 1,30 | 0,025 | 0,015 | 0,05 | 0,05 | 0,04 | е | 0,43 | 0,25 |

| Х52 | 0,22 | 0,45 | 1,40 | 0,025 | 0,015 | d | d | d | e | 0,43 | 0,25 |

| Х56 | 0,22 | 0,45 | 1,40 | 0,025 | 0,015 | d | d | d | e | 0,43 | 0,25 |

| Х60 | 0,12 | 0,45 | 1,60 | 0,025 | 0,015 | g | g | g | h | 0,43 | 0,25 |

| Х65 | 0,12 | 0,45 | 1,60 | 0,025 | 0,015 | g | g | g | h | 0,43 | 0,25 |

| Х70 | 0,12 | 0,45 | 1,70 | 0,025 | 0,015 | g | g | g | h | 0,43 | 0,25 |

| Х80 | 0,12 | 0,45 | 1,85 | 0,025 | 0,015 | g | g | g | i | 0,43 | 0,025 |

| Х90 | 0,10 | 0,55 | 2,10 | 0,020 | 0,010 | g | g | g | i | 0,43 | 0,025 |

| Х100 | 0,10 | 0,55 | 2,10 | 0,020 | 0,010 | g | g | g | i,j | 0,43 | 0,25 |

Примечание:

d – Сумма концентрации ниобия, ванадия и титана должна быть ≤ 0,15 %;

е – Если не согласовано иначе, 0,50 % - макс. содержание меди, 0,30 % - макс. содержание никеля, 0,30 % максимальное содержание хрома и 0,15 % - макс. содержание молибдена;

g – Если не согласовано иначе, сумма концентрации ниобия, ванадия и титана должна быть ≤ 0,15 %;

h – Если не согласовано иначе, 0,50 % - макс. содержание меди, 0,50 % - макс. содержание никеля, 0,50 % - макс. содержание хрома и 0,50 % - макс. содержание молибдена;

i – Если не согласовано иначе, 0,50 % - макс. содержание меди, 1,00 % - макс. содержание никеля, 0,50 % - макс. содержание хрома и 0,50 % - макс. содержание молибдена;

j – 0,004 % - макс. содержание бора.

По данным ОАО «Северсталь» [1] затраты на сырье и топливно-энергетические ресурсы являются основными в структуре себестоимости и в 2011 году составили 77 % в общей себестоимости товарной продукции (таблица 3).

Таблица 3 – Структура себестоимости продукции.

| | 2011 |

| Уголь | 15% |

| Железорудный концентрат | 13% |

| Железорудные окатыши | 10% |

| Металлолом | 15% |

| Ферросплавы | 7% |

| Прочие материалы | 10% |

| Топливо и электроэнергия | 7% |

| Запчасти и сменное оборудование | 1% |

| Фонд оплаты труда и отчисления | 6% |

| Амортизация | 3% |

| Прочие расходы | 13% |

| ИТОГО | 100% |

Таким образом, основным направлением снижения операционных затрат на производство марки стали Х70 является уменьшение содержания долей легирующих элементов при условии обеспечения требуемых потребительских свойств (механических свойств и требований по свариваемости) согласно API 5L (таблица 4).

Таблица 4 – Требования к механическим свойствам полосы марки стали Х70:

| Наименование механических свойств | Нормы механических свойств | |

| Предел прочности (σВ), Н/мм2 | 570 | 760 |

| Предел текучести (σ0,5), Н/мм | 485 | 635 |

| Относительное удлинение | Не менее 22 | |

| σТ/σВ | Не более 0,90 | |

| Ударная вязкость, KCV -10°С, Дж/см2 | Не менее 125 Индивидуальное 100 | |

| Доля вязкой составляющей, KCV -10°С, Дж/см2 | Не менее 75 | |

| ИПГ -10°С, % количество вязкой составляющей | Не менее 85 | |

| Твердость HV10 | Не более 250 | |

| Изгиб в холодном состоянии | На угол не менее 180° | |

Примечание:

1. Углеродный эквивалент Сэ должен быть не более 0,42:

Сэ = С + Mn/6 + (Cr + Mo + V + Nb)/5 + (Ni + Cu)/15 + 15B.

2. Параметры стойкости против растрескивания при сварке Рсм

Рсм = С + (Mn + Cr + Cu)/20 + Si/30 + Ni/60 + Mo/15 + V/10 + 5B ≤ 0,20 %.

3. Сумма Cr + Ni + Cu ≤ 0,5 %

4. Сумма Nb + V + Ti ≤ 0,15 %

5. Отношение Al/N ≥ 2

Сумма Ni + Ca + Mo ≤ 0,65 %.

Для обоснования управления интервалом химического состава необходимо рассмотреть некоторые металлофизические основы обеспечения требуемых потребительских свойств [5, 6, 7].

· Самым простым и дешевым способом повышения прочности является повышение содержания углерода, однако возможности этого механизма невелики ввиду того, что это сопровождается снижением сопротивления разрушению и ухудшением свариваемости. Влияние углерода на комплекс свойств еще более усиливается в легированных сталях с бейнитной структурой (повышение прочности, снижение вязких свойств) ввиду формирования неблагоприятной структуры в легированных сталях взамен низкоуглеродистого бейнита (мартенсит, верхний бейнит с большой объемной долей частиц цементита).

· Основными легирующими элементами в трубных сталях являются кремний и марганец. При проведении контролируемой прокатки влияние содержания марганца на механические свойства и характеристики сопротивления разрушению стали выражаются в следующем:

- линейное повышение предела текучести и временного сопротивления разрыву;

- снижение относительного удлинения;

- при увеличении содержания марганца первоначально наблюдается повышение ударной вязкости, далее ударная вязкость меняется слабо, а в области вязкого разрушения несколько снижается, критическая температура хрупкости снижается, в связи с измельчением зерна феррита, обусловленного снижением температуры фазовых разрушений.

· Для повышения устойчивости аустенита и снижения температуры бейнитного превращения, наиболее эффективно легирование молибденом, хромом, марганцем и никелем.

· Наиболее заметное воздействие на процессы, протекающие во время горячей деформации, оказывает ниобий. При температурах нагрева ниже 1150°С достаточно эффективно тормозится рост зерна аустенита. При введении в сталь ниобия температура остановки рекристаллизации может быть повышена до 950-1000°С. В результате дисперсионного твердения повышаются прочностные характеристики. В общем, микролегирование ниобием оказывает благоприятное влияние на комплекс механических свойств.

· Микролегирование стали титаном ведет к проявлению трех основных механизмов его влияния: образование дисперсных частиц TiN (торможение роста зерна аустенита при нагреве и сварке), присутствие титана в аустените в твердом растворе или в виде инициированных деформацией частиц TiC (замедляется рекристаллизация), выделение TiC в феррите (дисперсионное твердение стали). В целом же легирование титаном менее эффективно, чем ниобием.

· При микролегировании стали ванадием, наблюдается монотонное повышение прочностных свойств и снижение сопротивления вязкому и хрупкому разрушению и относительного удлинения. Увеличение содержания ванадия от 0 до 0,11 % приводит к повышению предела текучести на 125 Н/мм2, временного сопротивления – на 110 Н/мм2.

· Необходимо также отметить неблагоприятное влияние таких элементов как фосфор и сера, при увеличении содержания которых снижаются ударные свойства проката.

Исходя из теоретического обоснования формирования потребительских свойств готового продукта был предложен интервал содержания основных легирующих элементов, который в структуре операционных затрат на производство составил 21,06 % (таблица 5).

Таблица 5 – Интервал содержания основных легирующих элементов в марке стали Х70.

| | Mn | Ni | Cu | V | Ti | Nb | Mo |

| Min | 1,05 | 0,09 | 0,08 | 0,035 | 0,015 | 0,02 | 0,05 |

| Max | 1,20 | 0,19 | 0,18 | 0,070 | 0,050 | 0,04 | 0,1 |

Металл, с предложенным интервалом химического состава, был выплавлен и прокатан в лабораторных условиях. Получены удовлетворительные потребительские свойства.

По результатам лабораторного эксперимента была произведена опытная выплавка в кислородном конвертере и прокатка металла на непрерывном широкополосном стане «2000» по разработанным режимам горячей прокатки, которые в сочетании с установленным интервалом содержания легирующих элементов позволили обеспечить комплекс потребительских свойств (таблица 6).

Таблица 6 – Средние значения фактических механических свойств марки стали Х70М.

| Наименование | Нормы мех.свойств | Фактические мех. свойства | |

| Мин. | Макс. | Ср. | |

| Предел прочности (σв), Н/мм2 | 570 | 760 | 614 |

| Предел текучести (σт), Н/мм2 | 485 | 635 | 541 |

| Относительное удлинение, % | Не менее 22 | 35 | |

| σт/ σв | Не более 0,90 | 0,86 | |

| Ударная вязкость, KCV -10 С, Дж/см2 | Не менее 125 Индивидуальное 100 | 284 | |

| Доля вязкой составляющей, KCV -10 С, Дж/см2 | Не менее 75 | 100 | |

| ИПГ -10 С, Дж/см2 | Не менее 85 | 98 | |

| Твердость HV10 | Не более 250 | 208 | |

| Изгиб в холодном состоянии | На угол не менее 180 | Уд. | |

Ограничение максимального содержания легирующих элементов из установленного интервала (относительно максимального содержания по API 5L) при производстве марки Х70 привело к снижению операционных материальных затрат на производство на 52,32 %, что позволило обеспечить конкурентоспособность продукта на рынках сбыта. Таким образом, использование данной технологической инновации можно считать экономически обоснованным.

- Авторская колонка.

- Непрерывность инновационных процессов как фактор, определяющий конкурентоспособность продукции.

- Менеджмент инноваций как элемент эффктивной экономической деятельности предприятия.

Список литературы:

1. Годовой отчет о прибылях и убытках ОАО «Северсталь» за 2011 год.

2. Шичков А.Н. Экономика и менеджмент инновационных процессов в регионе / Москва, Издательский дом «Финансы и кредит» 2009.-360 с.

3. Акимов О.Ю., Чудинов Д.М. Перспективы применения высокопрочных труб для магистральных газопроводов, 2011, 5 с.

4. Презентация к маркетинговым слушаниям «Продажи труб большого диаметра и трубной заготовки» у генерального директора дивизиона СРС ОАО «Северсталь» А.Д. Грубмана, 2012, 39 с.

5. Франценюк И.В., Франценюк Л.И. Современные технологии производства металлопроката на Новолипецком металлургическом комбинате. М.: ИКЦ «Академкнига», 2003, 208с.

6. Ф.Хейстеркамп и др. Ниобийсодержащие низколегированные стали. М., СП «Интермет Инжиниринг», 1999, 94 с.

7. 9. Ю.И. Матросов, Д.А. Литвиненко, С.А. Голованенко. Сталь для магистральных газопроводов. – М.: Металлургия, 1989. – 288 с.