СТАТЬИ >> САМОМЕНЕДЖМЕНТ, ТАЙММЕНЕДЖМЕНТ

Закон Парето или Принцип 80-ти к 20-ти

Этот принцип оказал огромное и незаметное широкой публике влияние на многих преуспевающих людей, но остается одной из величайших тайн. Даже те немногие из осведомленных о нем, кто знает и применяет его, используют лишь небольшую долю его мощи.

Что мы называем Принципом 80/20?

Принцип 80/20 гласит, что небольшая доля причин, вкладываемых средств или прилагаемых усилий, отвечает за большую долю результатов, получаемой продукции или заработанного вознаграждения. Например, на получение 80% результатов, достигаемых в работе, у вас уходит 20% всего затраченного времени. Выходит, что на практике 4/5 приложенных вами усилий (немалая доля) не имеют к получаемому результату почти никакого отношения. Это, кстати, расходится с тем, чего люди обычно ожидают.

Таким образом, Принцип 80/20 утверждает, что диспропорция является неотъемлемым свойством соотношения между причинами и результатами, вкладываемыми и получаемыми средствами, прилагаемыми усилиями и вознаграждением за них. Выражение «80/20» хорошо описывает данную диспропорцию: 20% вложенных средств ответственны за 80% отдачи; 80% следствий проистекают из 20% причин, 20% усилий дают 80% результатов.

Множество примеров, подтверждающих справедливость Принципа 80/20, можно найти в области бизнеса. 20% ассортимента продукции дают обычно 80% от общего объема продаж в денежном выражении, то же самое можно сказать о 20% покупателей и клиентов. Кроме того, 20% ассортимента продукции или 20% покупателей обычно приносят компании 80% прибыли.

Возьмем наше общество. 20% преступников совершают 80% преступлений; 20% водителей виновны в 80% дорожно-транспортных происшествий; 20% вступивших в брак ответственны за 80% разводов (те, которые постоянно то вступают в брак, то разводятся, сильно искажают статистику, что дает пессимистично-однобокую картину нестабильности заключаемых браков). Наконец, 20% детей используют 80% возможностей, предоставляемых системой образования в данной стране.

И даже дома: на 20% ваших ковров приходится 80% воздействий, ведущих к их износу. 80% всего времени вы носите 20% имеющейся у вас одежды. 80% всех ложных тревог при срабатывании противоугонной сигнализации вызывается 20% возможных причин.

Двигатель внутреннего сгорания также великолепно подтверждает справедливость Принципа 80/20: 80% энергии, выделившейся при сгорании топлива, теряется, а колесам передается лишь 20% всей энергии. Эти 20% топлива производят 100% всего движения.

Математическая зависимость, которая легла в основу Принципа 80/20, была обнаружена более ста лет назад, в 1897 году, итальянским экономистом Вильфредо Парето (1848—1923). Его открытие называли по-разному, в том числе принципом Парето, законом Парето, правилом 80/20, принципом наименьшего усилия, принципом Дисбаланса. В данном материале мы будем именовать его Принципом 80/20. Принцип 80/20 оказал огромное, хотя и незаметное широкой публике, влияние на многих ныне преуспевающих людей, особенно бизнесменов, энтузиастов-компьютерщиков, специалистов отделов технического контроля и, таким образом, способствовал формированию того мира, в котором мы сейчас живем. Тем не менее Принцип 80/20 остается одной из величайших тайн нашего времени, и даже те немногие из осведомленных о нем, кто знает и применяет его, используют лишь небольшую долю его мощи.

Так что же обнаружил Вильфредо Парето? Так случилось, что он рассматривал распределение богатства и доходов в Англии XIX века. Он выяснил, что большая часть доходов и материальных ценностей принадлежит меньшинству людей в исследованных группах. Возможно, что для Парето не было в этом ничего удивительного. Однако он также установил два очень примечательных, по его мнению, факта. Первым был тот, что существует неизменное математическое соотношение между численностью группы людей (в процентах от общей численности рассматриваемого населения) и долей богатства или дохода, контролируемой этой группой. Другими словами, если известно, что 20% населения владеют 80% материальных ценностей, то можно с уверенностью сказать, что 10% населения имеют приблизительно 65% материальных ценностей, а 5% населения — 50%. Для Парето главным здесь были не цифры процентного соотношения, а тот факт, что распределение богатства среди населения предсказуемо несбалансированно.

Другой находкой Парето, восхитившей его, было то, что данная схема дисбаланса оставалась неизменной для статистических данных, относящихся к различным периодам времени и различным странам. Будь то данные по Англии за любой период ее истории или доступные Парето данные по другим странам за разные периоды времени, выяснялось, что схема снова и снова повторяется, причем с математической точностью.

Что это — простое совпадение или нечто имеющее огромное значение для экономики и общества? Сработала бы эта схема применительно к данным из других областей, — не только в отношении богатства или доходов? Парето был блестящим новатором, поскольку до него никому не приходило в голову рассмотреть две системы взаимосвязанных данных — распределение доходов или богатств и число людей, получающих доход или владеющих собственностью, и сравнить процентные соотношения между двумя этими данными. (К настоящему времени этот метод стал привычным и привел к крупным достижениям в таких областях, как бизнес и экономика).

К сожалению, хотя Парето и осознавал важность своего открытия, он не преуспел в объяснении его. Он выдвинул серию неплохих, но бессвязных социологических теорий, в которых придавал большое значение роли элиты и которые в конце его жизни были присвоены фашистами Муссолини. В течение целого поколения значение Принципа 80/20 оставалось недооцененным. Несмотря на то, что некоторые экономисты, особенно американские, осознавали важность этого принципа, лишь после второй мировой войны два человека одновременно, но независимо друг от друга начали демонстрировать миру, на что способен Принцип 80/20.

1949: принцип наименьшего усилия Зипфа

Одним из этих первопроходцев был профессор филологии из Гарварда Джордж К. Зипф. В 1949 году он открыл принцип наименьшего усилия, который, в сущности, представлял собой заново открытый и детально обоснованный Принцип Парето. Принцип Зипфа гласил, что ресурсы (люди, товары, время, знания или любой другой источник продукта) самоорганизуются так, чтобы свести к минимуму затраченную работу, и, таким образом, приблизительно 20—30% любого ресурса производят 70—80% деятельности, связанной с этим ресурсом.

Для того чтобы продемонстрировать неизменную повторяемость этой схемы дисбаланса, профессор Зипф рассматривал статистику народонаселения, область филологии и динамику промышленности. Например, он произвел анализ статистики всех браков, заключенных в 1931 году в 20-ти кварталах города Филадельфия, и показал, что 70% браков было заключено между людьми, проживавшими друг от друга на расстоянии, не большем 30% протяженности этой территории.

Между прочим, Зипф дал научное объяснение тому, что на рабочем столе никогда нет порядка, и оправдал беспорядок другим законом: вещи находятся настолько близко от нас, насколько часто мы ими пользуемся. Ну, секретарши посмышленее уже давным-давно поняли, что часто используемые бумаги подшивать не надо!

1951: правило Юрана о немногом, действительно важном,и экономический подъем в Японии

Другим первопроходцем практического применения Принципа 80/20 был родившийся в 1904 году в Румынии американский инженер Иосиф Мозес Юран, великий гуру качества; этот человек стоял у истоков революции качества 1950—1990 годов. Юран сделал принцип Парето (или, как он иногда его называл, «принцип немногого, имеющего решающее значение») синонимом изыскания путей повышения качества продукции.

В 1924 году Юран поступил в качестве инженера по организации производства на работу в компанию «Вестерн электрик», производственное подразделение корпорации «Белл телефон систем». Впоследствии он стал одним из первых в мире консультантов по качеству.

Ему пришла в голову великолепная идея использовать Принцип 80/20, наряду с другими статистическими методами, для того чтобы искоренить выпуск бракованной продукции, повысить надежность и полезность промышленных и потребительских товаров. В книге «Руководство по контролю за качеством», первое издание которой вышло в 1951 году, Юран щедро превозносил достоинства Принципа 80/20:

Экономист Парето обнаружил, что материальные ценности имеют неоднородное распределение (такое же наблюдал Юран в отношении бракованной продукции). Мы можем обратиться к ряду других областей — распределению преступлений среди преступников, распределению аварий по технологическим процессам, имеющим повышенную опасность, и т.д. Принцип неравномерного распределения Парето применим к распределению материальных ценностей и распределению потерь качества.

Крупные американские промышленники не заинтересовались теориями Юрана. В 1953 году его пригласили с лекциями в Японию, и здесь он нашел аудиторию, готовую воспринимать новые идеи. Юран остался в Японии и начал работать с несколькими японскими корпорациями, занимаясь вопросами повышения качества потребительских товаров, их ценности для покупателя. И лишь после 1970 года, когда японская угроза американской промышленности стала совершенно очевидной, Запад стал воспринимать Юрана всерьез, и тот вернулся в США, для того чтобы сделать для американской промышленности то, что он сделал для японской. Фундаментом этой глобальной революции качества был Принцип 80/20.

1960-е — 1990-е: Принцип 80/20 двигает прогресс

Одной из самых первых корпораций, взявших на вооружение Принцип 80/20 и наиболее успешно использовавших его, была «Ай-Би-Эм» (IBM). Вот почему большинство специалистов по компьютерным системам, получивших профессиональную подготовку в 1960-х и 1970-х годах, хорошо знают эту теорию.

В 1963 году в «Ай-Би-Эм» обнаружили, что примерно 80% компьютерного времени тратится на обработку 20% команд программы. Компания немедленно переделала системное программное обеспечение так, чтобы наиболее используемые 20% были наиболее доступны и удобны для пользователя, что сделало компьютеры IBM более эффективными и быстрыми в большинстве приложений, чем машины конкурирующих фирм.

Разработчики персональных компьютеров и программного обеспечения нового поколения, например «Эппл», «Лотус», «Майкрософт», применяли Принцип 80/20 с еще большей изощренностью и сделали свои машины более дешевыми и простыми в работе. Этим они завоевали новые массы покупателей, которые раньше бежали бы от компьютера как от огня.

Победитель получает все

Далеко идущие последствия принципа Парето проявили себя широкой публике через столетие после того, как Парето открыл его, в недавних дискуссиях по поводу астрономических и постоянно растущих доходов суперзвезд и немногих наиболее богатых людей некоторых профессий. Режиссер Стивен Спилберг заработал 165 миллионов долларов в 1994 году. Джозеф Джеймиэл, самый высокооплачиваемый адвокат, получил 90 миллионов. Просто компетентные в своем деле режиссеры и юристы, конечно же, зарабатывают ничтожно мало в сравнении с этими суммами.

В XX веке предпринимались массированные попытки уравнивания доходов, однако неравенство, искорененное в одной сфере, неожиданно возникает в другой. В США с 1973 по 1995 год реальные доходы работников, не принадлежащих к сфере управления, упали на 14%. В 1980-х годах весь прирост доходов ушел в руки 20% самых богатых людей, а недоступные воображению 64% всего прироста были получены 1% наиболее богатых людей. Львиная доля всех акций частных инвесторов в США находится в руках очень немногих владельцев: на долю 5% американских семей приходится примерно 75% всех активов. Если мы взглянем на роль доллара в современном мире, то увидим такую же картину: почти 50% расчетов мировой торговли производится в американских долларах, что намного превышает 13%-ю долю США в мировом экспорте. Мировые валютные резервы на 64% состоят из долларов, хотя доля валового внутреннего продукта США в мировом валовом продукте лишь ненамного превышает 20%. Принцип 80/20 будет работать всегда и везде, если не прилагать сознательных, настойчивых и массированных усилий по его преодолению.

Почему Принцип 80/20 настолько важен?

Принцип 80/20 имеет огромную важность по той причине, что он противоречит тому, что мы привыкли считать логичным. Мы вправе ожидать, что все факторы имеют приблизительно одинаковое значение. Что все клиенты одинаково для нас ценны. Что каждая сделка, каждый продукт и каждый вырученный от продажи доллар так же хороши, как и другие. Что все работники отдельно взятой категории приносят приблизительно одинаковую пользу. Что любые день, неделя или год одинаково важны для нас. Что все наши друзья одинаково ценны. Что ко всем бумагам или телефонным звонкам должно относиться с одинаковым вниманием. Что образование, полученное в одном университете, имеет такую же ценность, что и образование, полученное в другом. Что все проблемы проистекают из множества причин, так что не стоит даже стараться искать среди них несколько ключевых. Что все возможности одинаково ценны, поэтому неважно, какую из них мы выберем.

Мы привыкли думать, что 50% причин или вложенных в дело ресурсов дадут нам 50% результатов или конечного продукта. И нам кажется естественным, почти демократичным, ожидание, что причины и следствия приблизительно одинаково сбалансированы между собой. Конечно же, иногда бывает и так. Однако «заблуждение 50/50» является одним из самых не соответствующих действительности, вредных и глубоко укоренившихся в наших мозгах. Принцип 80/20 говорит о том, что если мы изучим и проанализируем два набора данных, относящихся к причинам и результатам, то скорее всего получим картину несбалансированности. Численно этот дисбаланс может составлять 65/36, 70/30, 75/25, 80/20, 95/5 или 99,9/0,1 или принимать любые другие значения. При этом сумма двух чисел в подобных соотношениях не обязательно должна быть равна 100.

Принцип 80/20 также гарантирует, что когда мы узнаем действительное соотношение, то сильно удивимся уровню этого дисбаланса, потому что каким бы ни оказался действительный уровень дисбаланса, он скорее всего превзойдет наши ожидания. Администраторы могут подозревать, что некоторые клиенты и некоторые наименования продукции более выгодны, чем другие, но когда они узнают, насколько велика разница между первыми и вторыми, то бывают очень удивлены и даже ошарашены. Школьные учителя знают, что большая часть проблем с дисциплиной или прогулами проистекает от небольшого числа учеников, однако после анализа своих записей обычно выясняют, что размах дисбаланса все-таки оказывается большим, чем они ожидали. Мы можем думать, что некоторую часть своего времени мы работаем более эффективно, чем остальное время, но если мы измерим прикладываемые усилия и получаемые результаты, то можем и дар речи потерять.

Так зачем же нам нужен Принцип 80/20? Осознаете вы это или нет, но он накладывает отпечаток на вашу жизнь, на мир, в котором вы живете, на вашу работу. Понимание Принципа 80/20 дает вам трезвое видение того, что в действительности происходит в окружающем мире.

Бизнес и рынок в течение сотен лет с успехом применяли этот процесс. Французский экономист Ж.-Б. Сэй примерно в 1800 году изобрел слово «entrepreneur» и определил его так: «Антрепренер перебрасывает экономические ресурсы из сферы малой продуктивности в сферу большой продуктивности и пожинает плоды». Но один из любопытнейших выводов, подразумеваемых Принципом 80/20, — это вывод о том, что бизнес и рынки еще очень далеки от оптимальных решений. Например, Принцип 80/20 утверждает, что 20% продукции, клиентов или работников реально приносят 80% прибыли. Если это так, — а детальные исследования обычно подтверждают существование приблизительно настолько сильного дисбаланса, — то картину в целом нельзя назвать эффективной или оптимальной. Такое положение вещей подразумевает, что 80% продукции, покупателей или работников приносят лишь 20% прибыли. Что огромные силы уходят впустую. Что наиболее мощные ресурсы компании сдерживаются большинством гораздо менее эффективных ресурсов. Что прибыли могут быть многократно увеличены, если вы будете продавать больше выгодной для вас продукции, наймете более выгодных работников и привлечете больше выгодных покупателей (или убедите их покупать больше).

В такой ситуации закономерен вопрос: зачем продолжать выпуск 80% продукции, которая приносит лишь 20% прибыли? Компании редко задаются этим вопросом, возможно, потому что ответом будет немедленно начать радикальные перемены, а отказаться от четырех пятых того, что вы делаете, не так уж просто.

То, что Ж.-Б. Сэй называл работой антрепренера, современные финансисты называют арбитражем. Международные финансовые рынки очень быстро корректируют аномалии во взаимоотношениях, например, между валютными курсами. Однако занимающиеся бизнесом организации или люди в большинстве своем практически не применяют подобное антрепренерство или арбитраж. Они не привыкли к переброске ресурсов из областей, где они дают слабые результаты, в области, где они дадут мощные результаты, или к избавлению от малоэффективных ресурсов и к приобретению высокодоходных ресурсов. В большинстве случаев мы просто не осознаем, до какой степени некоторые ресурсы (лишь малая их доля, то, что Джозеф Юран называл «немногим, имеющим решающее значение») могут быть суперпродуктивны и до какой степени «заурядное большинство» ресурсов малопродуктивно или вообще убыточно. Если мы увидим разницу между «немногим решающим» и «заурядной массой» во всех областях нашей жизни, если мы предпримем определенные шаги в этом направлении, то сможем приумножить то, что имеет для нас ценность.

СТАТЬИ >> БАНКОВСКОЕ ДЕЛО

Рост кредитования? Дайте мелкоскоп!

Руководители Партии, Правительства и Банка России уже на протяжении двух лет с упорством, достойным лучшего применения, повторяют известную мантру о росте банковского кредитования как о залоге выхода из экономического кризиса с последующим стремительным продвижением к светлому будущему. Оставляя на их совести саму подобную постановку вопроса, попытаемся ответить на, казалось бы, исключительно технический вопрос, а именно, на сколько вырос объѐм кредитов, предоставленных банковской системой предприятиям реального сектора российской экономики за истекшие 12 месяцев.

Для этого обратимся к имеющейся в нашем распоряжении финансовой отчетности кредитных организаций. Просуммировав остатки на соответствующих балансовых счетах, мы можем обнаружить, что задолженность предприятий перед банками за период с 1 декабря 2009 г. по 1 декабря 2001 г. возросла на… Стоп! Здесь мы сталкиваемся с первой методологической проблемой.

Последний привет от Межпромбанка

В нашем материале, посвященном жизни и смерти этой организации (БСЭ №5), мы указывали, что собственно банковского бизнеса в Межпромбанке, по сути, и не было. Но цифры, цифры-то в балансе были! И они ведь тоже считались и плюсовались в общую статистическую копилку. Но тут наступило неизбежное – банк умер, а его огромный кредитный портфель (почти 153 млрд. руб.) в одночасье из банковской статистики испарился. И что же делать бедному аналитику, стоящему на развилке двух дорог, двух методик подсчѐта? Вот эти методики:

1. «Что вижу, о том пою». Следуя этому принципу, столь заслуженно популярному у широкого круга заслуженных специалистов, мы должны сделать вид, что ничего не произошло, то есть не обращать внимания на факт внезапного исчезновения денег а, не мудрствуя лукаво, считать нужные нам показатели исходя из имеющейся на руках статистики.

2. «Прикинуться шибко умным». Почувствовав угрызения совести за игнорирование столь масштабной пропажи, которую нельзя списать на усушку и утруску, мы старательно «вычищаем» межпромовские кредиты из всего массива отчетности и рассчитываем окончательные данные так, как если бы этого банка просто никогда и не было.

Если идти первым путем, то искомый прирост совокупного кредитного портфеля банковской системы составит 7,6%, а, двигаясь по второй дороге, мы получим 9,0%. То есть, разница при применении этих двух подходов получается не столько принципиальная, сколько заметная. Но в условиях, когда власти всеми правдами, а особенно неправдами, стремятся приукрасить (в своем, конечно, понимании прекрасного) действительность, «дело об 1,4 п.п.» может приобрести и политическое звучание… Понимая это, а также памятуя о том, что наш давнишний вывод о липовости операций Межпромбанка был спустя несколько месяцев подтвержден первым зампредом Банка России Г.Меликьяном (в середине ноября он сообщил, что, по подсчетам ЦБ, из всей ссудной задолженности банка лишь менее 6% может быть отнесено к кредитованию предприятий реального сектора экономики, а остальные средства уходили на иные цели), мы решили идти по второму пути. Да и, в конце концов, пусть будет больше, нам не жалко.

Старт от финишной черты

Итак, начальной точкой нашего небольшого исследования становится номинальный 9%-ный прирост банковских кредитов. Но почему же начальной, а не конечной, ведь вроде бы искомый результат нами уже получен? Но дело в том, что, если оставаться честным перед собой, то придется доиграть ее до конца, несмотря на соблазн податься в добродетельные акыны.

А смешивать два эти ремесла

Есть тьма искусников, я не из их числа.

Тем более, не зря мы отмечали, что, складывая остатки на ссудных счетах, мы получаем объем задолженности предприятий перед банками, старательно при этом избегая слова кредиты. Но разве здесь есть разница? Формально может и нет, а вот фактически — не факт! Позволим себе еще один отсыл к предыдущему нашему материалу, посвященному реальному приросту ресурсной базы банковской системы за счет притока средств населения. В нем мы объясняли, чем он отличается от номинального прироста депозитов. Напомним, что счетно это отличие возникает благодаря присутствию в приросте-брутто двух компонент, имеющих чисто бухгалтерско-бумажную природу, а именно, валютной переоценки и капитализированных процентов. При правильном приложении мозга и в случае с кредитами все становится столь же не столь очевидным.

Путь к очищению. Шаг первый: борьба с «зеленым змием»

Содержательно наш «мильон терзаний» проистекает из того положения, что предприятие берет взаймы деньги у банка для того, чтобы эти деньги поступили в его хозяйственное распоряжение, а не по причине патологической потребности быть кому-то должным да побольше. Соответственно, только тот прирост ссудной задолженности мы можем признать действительно способствующим экономическому развитию, который приводит к получению предприятиями новых средств для своего развития. Очевидно, что если фирма получила в банке в виде кредита 100 долл. при текущем курсе 30 руб./долл. (то есть 3000 руб. в рублевом эквиваленте), то в случае, если через месяц курс вдруг вырастет до 31 руб./долл., это отнюдь не будет означать, что банк нарастил кредитование на 3,3%, ведь как был выдан один стодолларовый кредит, так он и остался, хотя в рублевом эквиваленте он будет «весить» уже 3100 руб. Просто так получилось по независящим ни от банка, ни от предприятия обстоятельствам, вот и все. В принципе, любой аналитик обязан делать эту на самом деле несложную операцию, если хочет понимать реальную динамику подобных показателей. Настоящие же сложности начинаются после.

Путь к очищению. Шаг второй: скажи наркотикам «нет!»

Жил-был кредит на 100 рублей да на год да под 10% годовых, подлежащих уплате в конце срока. И вот этот срок настал, а заемщик платить не может, ибо денег нет. Зато может пообещать это сделать в будущем, что незамедлительно и исполняет. Что в такой ситуации делать банку? Опять же, возможны варианты. Первый, правильный, состоит в строгом следовании нормативной базе Банка России и экономической логике. То есть, по истечении отведенного времени вынести этот кредит вместе с процентами на просрочку. Но, увы и ах, правильным быть похвально, но не выгодно. Ибо в этом случае придется создавать столь страшные сердцу банкира резервы на возможные (и такие близкие!) потери по ссуде. И по процентам тоже, да-да... А что это значит? А это значит то, что создание резервов приведет, в лучшем случае, к уменьшению прибыли, а то и росту убытков. А это значит, что (какая неприятность) уменьшится расчетная величина капитала банка и ухудшится значение ряда нормативов. А это значит (о, ужас!), что под угрозой оказываются бонусы. Нет, конечно, ни один здравомыслящий банкир на это не пойдет. Тем более что и заемщик-то, хоть и не платит, но ведь обещает, обещает! Вот тут-то и рождается на свет продукт при полном непротивлении сторон, именуемый перекредитовкой. Идейно все выглядит на редкость примитивно: банк выдает несчастному должнику новый кредит на вполне объяснимую сумму в 110 рублей. Из этих денег осчастливленный заемщик гасит предыдущий кредит и выплачивает набежавшие проценты.

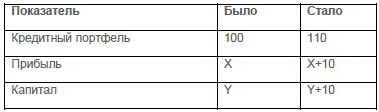

Таблица 1. Изменения в отчетности банка

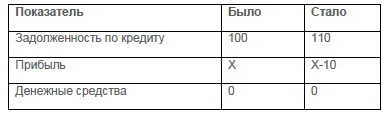

Таблица 2. Изменения в отчетности предприятия

Именно такой процесс перекредитовки процентов мы и называем банковским героином.

Подведем промежуточные итоги этой операции:

1. На 10% вырос кредитный портфель банка.

2. На 10 рублей выросли прибыль и капитал банка.

3. На 10% увеличилась задолженность предприятия перед банком.

4. Денег на хозяйственную деятельность у предприятия не прибавилось ни копейки.

Как мы видим, судя по банковскому балансу, изменения все сплошь позитивные. Но вот улучшилось ли от этого положение предприятия, есть большие сомнения. Конечно, в некотором роде то, что оно получило фактическую отсрочку по платежам (пусть и платную), может быть расценено, как порция анестетика, но вот только при чем здесь расширение кредитования, поддерживающее экономический рост, позвольте вас спросить!? Таким образом, реальные итоги такой перекредитовки выглядят следующим образом:

1. Фиктивный рост кредитного портфеля банка.

2. Фиктивный рост прибыли и капитала банка.

3. Реальный рост задолженности предприятия перед банком, малореальной к взысканию.

4. Денег на хозяйственную деятельность у предприятия не прибавилось ни копейки.

Кроме того, такой фиктивный рост показателей ведет к реальному росту бонусных выплат банкирам и бодрым отчетам руководителей Банка России и не только. Что ж, пребывать в плену наркотических иллюзий хоть и не правильно, но зато как приятно! А выгодно…

Путь к очищению. Шаг последний: просветление

Вооружившись знанием теории и практики банковского дела, а также запасшись терпением, мы произвели очищение исходных данных от всех наслоений, не имеющих отношения к реальным экономическим процессам.

Исходной информацией для нас являлись банковские балансы (форма 101), а также отчеты о прибылях и убытках (форма 102). Суммируя остатки по соответствующим счетам (напомним, отчетность Межпромбанка не учитывалась), были получены объемы выданных кредитов (помесячные данные), а также процентные доходы по соответствующего типа кредитам (поквартальные данные). Следующим этапом была задача «раскидать» квартальные доходы по месяцам. Она решалась через вычисление среднеквартальной ставки по сводному кредитному портфелю, которая применялась к объему выданных кредитов на начало каждого из месяцев квартала. Далее начинался самый тонкий этап: определения своего рода коэффициента прекредитовки процентных платежей, а также обратного коэффициента трансформации перекредитованных процентов в добропорядочные обслуживаемые кредиты (ведь бывает и такое!). Здесь были задействованы два источника: сопоставление динамики отдельных агрегатов (преимущественно, связанных с оборотами по счетам, прежде всего ссудным), а также экспертные оценки. Остальное было, как говорится, делом техники.

Результаты нашего исследования приведены на графике. Как уже указывалось, избавиться от влияния колебаний курса иностранной валюты не составляло особого труда, а проблема вычленения фиктивных оборотов типа «я тебе кредит — ты мне процент» оказалась весьма нетривиальной и трудозатратной. В результате мы решили остановиться на двух вариантах расчета, названных нами «оптимистичным» и «реалистичным». В первом варианте мы по минимуму оценили масштабы «наркомании» в российском банковском секторе, во втором же, скрепя сердце, использовали для расчета параметры, представляющиеся нам более приближенными к правде жизни (здесь больший вес был придан собранным экспертным мнениям). Для сравнения на графике пунктиром обозначена траектория номинального прироста сводного банковского кредитного портфеля.

Прирост сводного кредитного портфеля банков, (к декабрю 2009 г., %)

Источник: банковская отчетность, расчеты Центра развития

Отметим, что в итоге наши два расчетных сценария оказались довольно близки, разница между ними составила 1 п.п. В принципе, традиционная аналитическая практика не приветствует демонстрацию столь схожих результатов в силу их «непродаваемости» широкой публике. Обычно в таких случаях для получения красивой картинки составители отчетов/презентаций вместо «реалистичного» сценария для большего эффекта вставляют «пессимистичный». Но мы, будучи по натуре оптимистами, решили отказаться от применения подобных методов, хотя рассчитали и эту траекторию. Заметим лишь, что на выходе там появляется унылый минус. Впрочем, более показательным для нас является тот вывод, что даже при оптимистичном сценарии реальный рост кредитов нефинансовому сектору российской экономики за последние 12 месяцев составил лишь 2,5%. Много это или мало, судите сами. Другим результатом можно считать получение представления о том, что реальное ускорение роста банковского кредитования началось осенью 2010 г., поразительным образом совпав с процессом масштабного оттока капитала из страны…

Ну и напоследок

Руководство Банка России ожидает в 2010 г. итоговую прибыль банковской системы на уровне 500 млрд руб. Наши расчеты показывают, что при оптимистическом взгляде на мир, эта цифра включает в себя порядка 350 млрд руб. перекредитованных процентов. При реалистическом — свыше 600 млрд руб. Операцию вычитания каждый сможет выполнить сам. С новыми бонусами вас, господа банкиры!

СТАТЬИ >> МИРОВЫЕ ФИНАНСЫ

Почему политика ФРС США приводит к народным бунтам

Что связывает главу американского Центробанка Бена Бернанке и 25-летнего таксиста из Йемена Фуада Султана? Ответ весьма скорбный: действия первого привели (пусть и косвенно) к смерти второго…

Как передает Reuters, в четверг, 27 января, в Йемене прошли массовые антиправительственные демонстрации, собравшие более 16 тыс. человек, с требованием отставки президента страны Али Абдаллы Салеха. Поводом для народных волнений явилось самосожжение 25-летнего Фуада Султана — он не мог содержать семью на зарплату водителя такси. Таким образом, вслед за Тунисом, Иорданией и Египтом взрывная волна социального недовольства перекинулась на юг Аравийского полуострова. Отличительной особенностью антиправительственных волнений во всех 4-х арабских странах стал общий лозунг, агитирующий против дальнейшего обнищания народа и резкого роста цен на товары первой необходимости.

Но вернемся к нашему первому вопросу - казалось бы, причем здесь ФРС США… Начнем с того, что страны, в которых прошли демонстрации и беспорядки, имеют одну схожую экономическую характеристику – все они являются крупными импортерами зерна. К примеру, в Египте ежегодно потребляется около 14 млн. т пшеницы, при этом приблизительно 7,5 млн. т импортируется. В подобной ситуации, безусловно, экономика стран-импортеров весьма чутко реагирует на изменения, происходящие на мировом рынке зерна. Ведь закупки той же пшеницы для некоторых арабских государств выходят за рамки экономики и являются уже вопросом национальной безопасности и социальной стабильности (для небогатых арабов, коих большинство, хлеб – главный продукт питания).

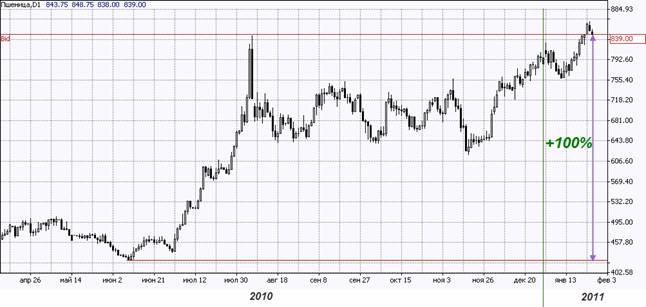

Теперь посмотрим, как вели себя мировые цены на пшеницу за последний год.

Динамика цен на пшеницу в 2010 г. (Источник: информационно-торговая платформа iTrader 8)

Как видно из графика, только за последние полгода котировки пшеницы на одной из крупнейших товарных бирж мира - Chicago Mercantile Exchange выросли вдвое (!!), достигнув многолетних максимумов. В чем причина столь фантастического подъёма цен?

Конечно, часть роста можно списать на неблагоприятные климатические условия. Летом 2010 года, на фоне небывалой засухи в Восточной Европе и проливных дождей в США, урожаи пшеницы во многих странах-экспортерах зерна существенно пострадали, что вызвало заметный ажиотаж на товарных биржах. Но после некоторого анализа эксперты пришли к выводу, что потери от «погодного фактора» не столь ужасающи.

По оценке Министерства Сельского Хозяйства США (USDA) прогноз мирового производства пшеницы в сезоне 2010-11 составит 644 млн. тонн, что на 5% меньше, чем в прошлом маркетинговом году. Совокупное потребление, по прогнозам, возрастет на 10 млн. тонн и составит 660 млн. тонн. Запасы сократятся на 76 млн. тонн.

| Пшеница, млн.тонн. | 06/07 | 07/08 | 08/09 | 09/10 | 10/11 (прогноз) |

|---|---|---|---|---|---|

| Производство | 598 | 609 | 686 | 677 | 644 |

| Потребление | 610 | 612 | 638 | 650 | 660 |

| Запасы/ год. изменение (абс.) | 125/-12 | 121/-4 | 169/+48 | 196/+27 | 180/-16 |

Но даже с учетом нынешнего сокращения предложения пшеницы при одновременном росте спроса, конечные запасы всё равно будут выше, чем в 2006-2009 годах, т.е. говорить о каком-то критическом мировом дефиците зерна, по меньшей мере, некорректно. Тогда как объяснить 100%-й рост цен на пшеницу?

И вот здесь мы вспоминаем американские монетарные власти. Осознавая, что крупнейшая экономика мира в первом полугодии 2010 года вновь скатывается в рецессию, ФРС США, во главе с Беном Бернанке, начинает активно разрабатывать новые стимулирующие программы.

При этом в Федрезерве не стали долго думать, и было принято решение пойти по уже опробованному пути под названием «количественное смягчение», на этот раз программа получила аббревиатуру QE2. Суть данной стимулирующей меры заключается в эмиссии новых долларов («печатании денег») под покупку активов у финансовых организаций. В итоге, как и в прошлый раз, американский ЦБ (он же ФРС) фактически наводнил мировую финансовую систему очередной порцией дешевых долларов [1]. Но поскольку население все еще испытывает проблемы, и платежеспособность тех же американских граждан вызывает сомнения, банки и другие финансовые институты предпочли направить щедро предоставленные ФРС средства не на кредитование, а на фондовые и товарно-сырьевые рынки. Как результат, под предлогом инфляционных страхов и потери доверия к доллару, спекулянты всех мастей и размеров направили финансовые потоки на товарные биржи, взвинтив цены на большинство активов, включая контракты на сельхозтовары.

Вот так, с легкой руки ФРС США, менее чем за 7 месяцев жители Туниса, Иордании, Египта, Йемена и других стран вынуждены были, как минимум вдвое увеличить расходы на продовольственные товары первой необходимости, и в частности, на хлеб. А ведь помимо пшеницы, за последние полгода резко выросли в цене и другие зерновые культуры (кукуруза, соя), а также хлопок, сахар и т.д. Всё это и привело к отчаянию арабского населения, которое из-за невозможности прокормить семью вынуждено было выйти на улицу, или, как в случае с йеменским таксистом, прибегнуть к еще более отчаянным и ужасающим попыткам протеста против нынешней ситуации.

Именно так, на фоне давоских разговоров о глобализации, общей ответственности и необходимости взаимопомощи, одни страны, в безуспешных попытках спасти собственную экономику, губят другие государства.

P.S. Напоследок, в качестве рубрики «без комментариев», хотели бы привести график изменения цен на гречку и картофель в России за последний год…

[1] С начала ноября в мировую финн. систему, в рамках QE2, дополнительно было вкачено 200 млрд. долларов (из запланированных 600 млрд.), если же вспомнить и предыдущую программу (QE1), то ФРС за последние полтора года предоставила финансовым институтам более 1,5 трлн. долларов. И это только официально, по балансовым операциям.