СТАТЬИ >> ЧЕЛОВЕЧЕСКИЙ КАПИТАЛ, HR

Человек с секундомером: уроки Фредерика Тейлора

Тейлор полагал, что главнейшей задачей управления предприятием должно быть обеспечение максимальной прибыли для предпринимателя в соединении с максимальным благосостоянием для каждого занятого на предприятии работника. Тейлор пытался сделать более эффективным ручной труд. Он пришел к новому разделению трудового процесса, установив различие между процессами высокоценными и менее ценными, а также между специальными отраслями труда.

Часто упоминание имени Фредерика Тейлора как гуру менеджмента вызывает недоверчивые ухмылки современных теоретиков: «Кто? Тейлор? Этот парень с секундомером — основоположник теории менеджмента?» Однако идеи Тейлора настолько увеличили производительность труда во многих отраслях промышленности, что сегодняшнее развитие было бы невообразимым без него.Фредерик Тейлор считал, что наилучшая организация труда представляет собой настоящую науку, опирающуюся на ясно определенные законы, правила и принципы, как на свой фундамент.

«Одним из первых качеств, требующихся от человека, годного для переноски чугунных болванок в виде постоянной профессии, является такая пассивность и флегматичность, которая делала бы его похожим по характеру, скорее всего, на вола. Человек с живым и острым умом по этой самой причине совершенно не годится для такого рода труда; он покажется ему однообразным. Вследствие этого рабочий, наилучшим образом приспособленный для переноски чугунных болванок, совершенно не способен понимать основы науки, относящейся к его работе. Он настолько глуп, что слово «процентная доля» лишено для него какого бы то ни было смысла, и он должен поэтому, для того чтобы работать с успехом, быть приучен к навыкам труда, в соответствии с законами этой науки, человеком более развитым, чем он сам», — писал Тейлор в своей книге «Принципы научного менеджмента». Наше главное богатство — человеческие ресурсы — сравнивают с волами?

Тейлор объясняет: « В прошлом господствующее воззрение было хорошо выражено словами: «Капитаны промышленности рождаются, а не делаются». Эта теория полагала, что стоит только добыть «настоящего» человека, а методы его деятельности сами приложатся. В будущем все поймут, что наши вожди должны быть так же хорошо обучены, как и рождаться выдающимися, и что никакой выдающийся человек не может (при старой системе личного руководства) конкурировать с несколькими обыкновенными людьми, которые настолько организованны, чтобы добиться хороших результатов в своей совместной деятельности. В прежнее время самым главным была личность; в будущем самым главным будет система. Это, однако, отнюдь не должно означать, что мы не нуждаемся в выдающихся личностях. Напротив, первой задачей всякой хорошей организационной системы является задача выработки первоклассных идей, и при систематической организации труда наилучший работник выдвигается вверх быстрее и более наверняка, чем когда бы то ни было ранее».

Тейлор пытался сделать более эффективным ручной труд. Он пришел к новому разделению трудового процесса, установив различие между процессами высокоценными и менее ценными, а также между специальными отраслями труда, и отдельные отрасли поручил особо назначенным работникам. Профсоюзам же показалось, что с разделением трудовых процессов открываются опасные перспективы: необученные работники будут легко выполнять новые задания и вытеснять заслуженных квалифицированных рабочих.

Первые конфликты

Фредерик Уинслоу Тейлор родился 20 марта 1856 года в Джерментауне, немецком квартале Филадельфии. Профессия инженера во второй половине XIX века становилась в Америке модной, и Тейлор, решив стать инженером, захотел освоить производственный процесс с самых первых ступеней. Несмотря на свой смелый комбинаторский дар, он проявлял мало интереса к математике, во всем предпочитая решать задачи с помощью практических опытов. Эмпирический способ познания он сохранял всю жизнь. В 1878 году он поступил на службу в компанию Midvale Steel учеником токаря и быстро разочаровался в работе, увидев огромную расточительность сил, времени и материала. Посчитав небольшой опыт работы законченным, Тейлор выбирает себе новую профессию — механика-машиностроителя. Как только Тейлор был назначен главным механиком, он сообщил своим прежним коллегам, что отныне работает на стороне администрации и он намерен приложить все усилия к тому, чтобы получить максимальную возможную выработку от каждого станка. Отношения сразу обострились.

Тейлор стал требовать повышения производительности, поскольку знал, что можно работать лучше и быстрее. Он понижал ставки поштучной оплаты, нанимая новичков. Он лично обучал новичков принципам эффективной работы и требовал от них повышенной дневной выработки. В то же время рабочие оказывали такое давление (как на заводе, так и вне его) на всех тех, кто начинал увеличивать свою производительность, что последние, в конце концов, принуждались либо работать, как все остальные, либо уходить. Рабочие в борьбе против Тейлора устраивали саботаж, подстраивая якобы случайные поломки станков и сваливая всю вину на Тейлора, который заставлял их работать на станках с перегрузкой. Но Тейлор стоял на своем. Он заявил рабочим: «Больше никаких несчастий с машинами на заводе не будет! Если сломается какая-нибудь часть машины, то рабочий, управляющий ею, будет оштрафован». Эта мера немедленно привела к прекращению преднамеренной порчи машин. После трех лет борьбы производительность увеличилась почти вдвое, а Тейлор был назначен главным мастером цеха. В новой должности он решил сделать еще одно усилие, чтобы коренным образом изменить саму систему управления. Интересы рабочих и администрации должны были стать тождественными, вместо того чтобы быть противоположными.

Работа с прохладцей

Как-то Тейлор подслушал разговор двух мальчиков, разносивших клюшки для игры в гольф. Один маленький, но опытный мальчик лет двенадцати объяснял другому такому же мальчику, новичку в этом деле, проявившему особую энергию и интерес к игре, необходимость ходить медленно и волоча ноги за своим игроком, когда тот подходит к мячу. Он доказывал, что раз им платят по часам, то чем быстрее они будут ходить, тем меньше денег они заработают, а в конце концов он пригрозил новичку, что если тот будет ходить слишком быстро, другие мальчики поколотят его.

То же самое происходило и на производстве. Рабочий «сознательно стремится работать так мало, как только может, и давать значительно меньшую выработку, чем та, на которую он в действительности способен. И если бы он всеми силами стремился к возможному повышению своей выработки, то за это его товарищи-рабочие отнеслись бы к нему еще хуже...» Сознательно медленную работу с целью недопроизводства Тейлор назвал «работой с прохладцей». Он выделил три причины подобного скрытого саботажа:

- заблуждение, почти универсально распространенное среди рабочих, что реальное повышение выработки приведет в конечном результате к сокращению числа рабочих;

- обычно применяемая ошибочная система организации управления предприятиями, которая принуждает каждого рабочего «прохлаждаться» или работать медленно, защищая этим свои собственные насущные интересы;

- непроизводительные методы производства, применяя которые рабочие затрачивают даром значительную долю своих усилий.

Праздное времяпрепровождение, или «работа с прохладцей», происходит от двух причин:

- от естественного инстинкта и склонности людей к праздности, что может быть названо естественным стремлением прохлаждаться;

- от более сложных задних мыслей и рассуждений, обусловленных общественными отношениями рабочих, что может быть названо систематической «работой с прохладцей».

«Эта общая тенденция к покойной работе значительно усиливается в случае совместной и однородной работы значительного количества людей при одинаковой оплате их ежедневной выработки, — писал Тейлор. — При таких условиях наилучшие рабочие постепенно, но верно замедляют темп своей работы до темпа наихудших и наименее производительных рабочих. Если по природе энергичный человек работает несколько дней рядом с лентяем, то логика положения является непререкаемой: «Зачем мне обременять себя работой, если этот ленивый парень получает ту же плату, что и я, а производит ровно половину моей выработки?».

Тейлор произвел учет рабочего времени по отношению к рабочему, от природы энергичному, который по пути на работу и с работы ходил со скоростью от 3 до 4 миль в час и зачастую бежал домой бегом после трудового дня. Но едва он приходил на работу, как тотчас же замедлял темп своей ходьбы до одной мили в час приблизительно. Так, например, катя нагруженную тачку, он шел хорошим быстрым шагом даже в гору, для того чтобы как можно меньше времени тащить груз; но на обратном пути он тотчас же замедлял шаг до скорости одна миля в час, пользуясь всякой возможностью замедлить ходьбу. Желая быть уверенным в том, что ему не придется работать больше, чем его ленивому соседу, он прямо уставал в своем стремлении ходить медленно.

Анализируя причины работы с прохладцей, Тейлор заметил, что «систематическое замедление темпа работы осуществляется рабочими с сознательным намерением оставить своих предпринимателей в неведении относительно того, с какой скоростью в действительности может производиться данная работа». Тейлор считал, что вряд ли можно найти хоть одного опытного рабочего на крупном предприятии, который бы не посвящал значительной доли своего времени исследованию того, насколько он может замедлить темп своей работы, продолжая держать своего хозяина в убеждении, что он трудится по-стахановски. Дело в том, что почти все предприниматели заранее определяли максимальную сумму платы, которая, по их мнению, может быть заработана в день каждым из рабочих, занятых на их предприятии, — все равно, работают ли эти рабочие поденно или сдельно.

Естественно, рабочий очень скоро выясняет примерный размер этой цифры для себя самого и отлично понимает, что если его руководитель убежден в том, что один человек может произвести в день большую выработку, чем он производит, то рано или поздно предприниматель найдет способ принудить его к соответствующему повышению выработки с незначительным повышением или без всякого повышения ее оплаты.

Предприниматели черпали свои сведения о том, какое количество определенного рода работы может быть произведено в день, либо из своего собственного опыта, который зачастую является устаревшим, либо из случайных и несистематичных наблюдений над своими рабочими, либо, в лучшем случае, из поставленных кем-либо рекордов в отношении наибольшей скорости производства каждого данного рода работы. Во многих случаях предприниматель почти наверняка убежден, что данная работа может быть сделана быстрее, чем она фактически производится, но он редко заботится о том, чтобы принять решительные меры, необходимые для того, чтобы заставить рабочих производить свою работу быстрее. Тейлор решил создать инструмент для предпринимателя, с помощью которого можно было бы вычислить на основе множества измерений нужные темпы труда для каждого рабочего места.

Враг рабочего класса

Рабочие не без основания полагали, что система Тейлора придумана для того, что заставить работников трудиться до изнеможения ради извлечения предпринимателем большей прибыли. Появилось распространившееся в дальнейшем и в Европе мнение, что тейлоризм и крайняя эксплуатация — это одно и то же. Против Тейлора боролись профсоюзы, его ненавидели рабочие, его систему не решались пропагандировать и сами предприниматели.

Во-первых, рабочие всегда боролись против сдельной оплаты (существовало даже выражение «Akkordarbeit ist Mordarbeit»: «сдельная работа — смертельная работа»). Когда хозяин в целях поощрения индивидуальной работы своих сотрудников пытался ввести сдельное (аккордное) вознаграждение вместо поденной платы, при которой одинаковый заработок и у хорошего работника и у плохого, рабочие всегда объединялись против.

На самом деле Тейлор полагал, что главнейшей задачей управления предприятием должно быть обеспечение максимальной прибыли для предпринимателя в соединении с максимальным благосостоянием для каждого занятого на предприятии работника. Причем «максимальное благосостояние для каждого занятого на предприятии работника означает не только высокое вознаграждение, но и развитие каждого работника до максимально доступной ему степени производительности. Большинство этих людей полагает, что основные интересы предпринимателей и рабочих по необходимости противоположны. Научная организация управления, напротив, исходит из твердого убеждения в том, что истинные интересы тех и других вполне совпадают; что благосостояние для предпринимателя не может иметь места в течение долгого ряда лет, если оно не сопровождается благосостоянием для занятых на его предприятии рабочих, и обратно. Представляется вполне возможным дать рабочему то, чего он главным образом хочет, — высокую заработную плату, и одновременно дать предпринимателю то, чего он хочет, — низкую стоимость рабочей силы в производстве его фабрикатов».

На молодого инженера обратили внимание, и вскоре ему доверили пост генерального управляющего Manufacturing Investing Company, включавшей в свой состав крупные бумажные фабрики. Однако Тейлор мечтал испытать на практике свои исследования в области научного менеджмента, и он устроился управляющим отделом крупного завода Bethlehem. Там Тейлор принялся экспериментировать как с методами обработки материалов, так и с системой организации труда. Американскую поговорку «время — деньги» он объяснял так: не только упущенное время означает потерю, но и использование работника высокой квалификации для простых операций тоже приводит к потерям.

Тейлоризм

Ежедневно 500 рабочих завода Bethlehem перекидывали лопатами то тяжелые массы руды, то легкого угля. При помощи опытов Тейлор установил определенный набор лопат для каждого материала и приказал для каждого вида материала пользоваться только для этого вида сконструированными лопатами. Потом он вычислил, что наиболее удобный груз, поднимаемый лопатой, составляет 9,5 кг, и приспособил лопаты не только к виду материала, но и к его весу. Он сконструировал новую лопату «методически правильного типа», затем с помощью секундомера предпринял тысячи точных измерений, чтобы установить время, которое необходимо рабочему, чтобы погрузить лопату в кучу руды или угля и, наполнив ее как следует, вытащить снова. Точно наблюдалось, сколько времени нужно ему, чтобы копнуть из середины кучи или с края ее, в последнем случае определялось и влияние почвы (металл, дерево, земля), на которой лежит куча. С такой же точностью было фиксировано время, необходимое для того, чтобы откинуть лопату назад и бросить груз на определенную высоту или расстояние. После тщательного отбора людей, распорядка пауз и составления статистических таблиц Тейлор был в состоянии предписать самый лучший метод работы и назначить людям ежедневный урок, который они могли выполнить без затруднений и в случае прилежания заслужить обещанную премию.

Таблица 1.

| Старый способ работы | Тейлоровский способ работы |

| Работник делает в первый день 1000 взмахов лопатой, поднимая по 3 кг угля — 3000 кг. | Работник делает в первый день 1000 взмахов, поднимая по 9,5 кг угля — 9500 кг. |

| На второй день, поднимая руду, делает 200 взмахов, поднимая по 12 кг-2400 кг. | На второй день, поднимая по 9,5 кг руды,делает 1000 взмахов — 9500 кг. |

| Итого за два дня — 5400 кг. | Итого за два дня работы — 19000 кг. |

Общие издержки при переработке одной тонны материала для фабрики понизились с 72 центов на тонну до 33 центов, несмотря на то, что рабочие теперь вместо 1 доллара 15 центов в день зарабатывали почти два доллара, причем были учтены издержки на усовершенствование инструментов, постройку конторы и на назначенных организаторов — менеджеров.

В течение года общая сумма экономии при новой системе составила 38 417,69 доллара, а в течение следующих шести месяцев, когда вся работа на заводском дворе была целиком переведена на урочную систему, достигла 80 000 долларов в год.

Тейлор сформулировал три вопроса, которые возникают в головах людей, когда они начинают интересоваться основами научной организации управления.

- В каком отношении основы научной организации существенно отличаются от общего характера обычных типов организаций?

- По какой причине при научной организации достигаются лучшие результаты, чем при иных ее типах?

- Разве задача наибольшей важности заключается не в том, чтобы найти наилучшего человека, дабы поставить его во главе компании? А если такой человек найден,то можно ли спокойно предоставить ему выбор самого типа организации предприятия?

И вывел новые обязанности дирекции:

- Администрация берет на себя выработку научного фундамента, заменяющего собой старые традиционные и грубо практические методы, для каждого отдельного действия во всех различных разновидностях труда, применяемых на предприятии.

- Администрация производит на основе научно установленных признаков тщательный отбор рабочих, а затем тренирует, обучает и развивает каждого отдельного рабочего, в то время как в прошлом рабочий сам выбирал себе специальность и сам на ней тренировался так хорошо, как умел.

- Администрация осуществляет сердечное сотрудничество с рабочими в направлении достижения соответствия всех отдельных отраслей производства научным принципам, которые были ею ранее выработаны.

- Устанавливается почти равномерное распределение труда и ответственности между администрацией предприятия и рабочими. Администрация берет на себя все те отрасли труда, для которых она является лучше приспособленной, чем рабочие, тогда как в прошлом почти весь труд целиком и большая часть ответственности были возложены на рабочих.

Вывод Тейлора заключался в том, что «комбинация инициативы рабочих в соединении с новыми типами функций, осуществляемых администрацией предприятия, и делает научную организацию в столь значительной мере превосходящей по производительности все старые системы».

Издержки

Тейлор опубликовал свои исследования, и фирма поручила ему полную реорганизацию своего производства. Возникла мода на научную организацию труда. Филадельфийский университет сделал Тейлора почетным доктором. Шустрые организаторы по всей Америке за высокие гонорары начали во всех крупных фирмах вводить более или менее верно понятую тейлоровскую «научную организацию производства». Издержки производства американских товаров резко уменьшились, и стало казаться, что найдено, наконец, средство успеха, что одно лишь внедрение научной организации труда само по себе приведет к процветанию. Для большей эффективности ненаучные последователи научной организации труда бросились вводить все новые и новые методы ускорения и взвинчивания труда, что довольно быстро привело к «всеобщему обездушиванию труда» (как писали газеты). Равнодушно и без всякого интереса к работе необученные работники выполняли простые движения. Ослепленные предприниматели стали набирать рабочих по принципу «ближе к волу», поскольку эти работники трудились «гораздо механичнее», свободнее от всякого «постороннего» умения. Один из последователей Тейлора в раже максимально дробного деления процесса на конкретные операции взялся перестроить работу парикмахерской. Один работник должен был готовить горячую воду, второй взбивать пену, третий накладывать ее налицо, четвертый доставать бритву, пятый брить, а несколько других работников должны были мыть, вытирать и опрыскивать одеколоном выбритого клиента.

Тейлор предостерегал: «Один и тот же механизм, который приносит превосходные результаты, если применяется в соответствии с основными принципами научного управления, приводит к неудачным и гибельным последствиям, если сопровождается неправильным пониманием этих принципов со стороны тех, кто ими пользуется». Примитивно понимаемый тейлоризм приводил к разнообразным нелепым ситуациям.

Проблема внедрения системы Тейлора была не только в неверной интерпретации его идей, но и в неверном руководстве. В отчете комиссии Фрея уже после смерти Тейлора писалось: «Те, кто искренне пытался применить принципы Тейлора на своем промышленном предприятии, постоянно сталкивались с тем, что их администраторы рассматривали систему Тейлора лишь как средство для облегчения своей работы, а не как способ создать эффективное производство».

Фредерик Тейлор умер 21 марта 1915 года, а мир, переболев модой на тейлоризм, вернулся к нему через несколько лет, сумев избавиться от иллюзии, что тейлоризм — лекарство от всех болезней, научившись управлять научной организацией труда в своих целях и интересах.

СТАТЬИ >> ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Изменение логики анализа финансовой отчетности для нужд ценообразования

С помощью анализа издержек можно понять условия, при которых те или иные варианты изменений цен являются для фирмы выгодными или нет. Показатель выигрыша — важнейший инструмент финансового анализа деятельности фирмы, даже более важный, чем показатель прибыли. Он позволяет увязать маркетинговую политику с финансовыми результатами и принимать обоснованные ценовые решения. Нередко на пути к прибыльному ценообразованию приходится принести в жертву величину валовой прибыли, но зато выиграть на еще большем снижении величины затрат.

С помощью анализа издержек можно понять условия, при которых те или иные варианты изменений цен являются для фирмы выгодными или нет. Это тем более важно, что порой ошибочный подход менеджеров к решению проблем оценки затрат при обосновании ценовых решений порождается самой вполне традиционной логикой анализа финансовой отчетности с целью определения критериального показателя чистой прибыли.

Упрощенно обычную логику финансового анализа можно представить следующим образом.

Выручка от продаж — Затраты на производство и сбыт товаров = Валовая прибыль

Валовая прибыль — Проценты за кредит= Прибыль до уплаты налогов

Прибыль до уплаты налогов — Налоги= Чистая прибыль

Сама эта схема расчета чистой прибыли формирует некую модель анализа цен менеджерами, стремящимися к максимизации чистой прибыли. Эта модель требует от менеджера, во-первых, максимизации выручки от продаж; во-вторых, минимизации затрат на производство и сбыт товаров; в-третьих, предельного сокращения процентных выплат за кредиты; в-четвертых, минимизации налоговых платежей, что по логике должно гарантировать получение наибольшей возможной чистой прибыли.

Однако на практике не все обстоит так просто. Нередко на пути к прибыльному ценообразованию приходится принести в жертву величину валовой прибыли, но зато выиграть на еще большем снижении величины затрат.

По той же логике действуют и фирмы, занимающиеся продажей товаров по сниженным ценам с помощью телевизионных передач, каталогов или приема заказов по телефону. Да, абсолютная величина выручки от продаж у них снижается, но зато они получают еще большее снижение затрат за счет избавления от затрат на содержание магазинов и оплату торгового персонала. В этом же русле лежат и действия тех фирм, которые за неделю до уплаты налога на имущество объявляют распродажу по сниженным ценам. Они теряют в выручке от продаж, но выигрывают на экономии сумм налога, так как на дату его уплаты их имущество (в виде товаров на складе) сильно сокращается благодаря активизации продаж.

Таким образом, рациональный подход к анализу ценовых решений требует отказа от пошагового расчета чистой прибыли и перехода к последовательно-оптимизационному подходу. Его суть состоит в том, чтобы комплексно рассматривать все возможные альтернативы, соглашаясь даже на уменьшение валовой прибыли, если это сопровождается одновременно еще большим уменьшением затрат. Двигаясь по этому пути, мы придем к иной логике анализа финансовых результатов деятельности фирмы, а именно:

Выручка от продаж — Приростные, предотвратимые переменные затраты на производство и сбыт товаров= Валовой выигрыш

Валовой выигрыш — Приростные, предотвратимые постоянные затраты на производство и сбыт товаров= Чистый выигрыш

Чистый выигрыш — Прочие постоянные или невозвратные затраты = Прибыль до налогообложения

Прибыль до налогообложения — Налог на прибыль = Чистая прибыль

Преимущество такой логики финансового анализа состоит в том, что она побуждает менеджеров сначала концентрировать свое внимание на тех затратах, которые по своей природе являются приростными и предотвратимыми, а уж затем на затратах, которые являются неприростными и невозвратными с точки зрения ценовых решений. Только в такой логике задача максимизации чистого выигрыша как результата ценовой политики, действительно, оказывается тождественной задаче максимизации чистой прибыли вообще. Причина тому проста: вычитаемые из чистого выигрыша прочие постоянные или невозвратные затраты и налог на прибыль от вариантов ценовых решений не зависят.

Однако изложить логику такого финансового анализа легче, чем добиться реализации его на практике. Это связано с самой организацией финансовой отчетности в фирмах. Такая отчетность, как известно, составляется ежеквартально и ежегодно и опирается на информацию обо всем объеме произведенной и проданной продукции. Однако ценовиков не волнуют данные обо всем объеме произведенной продукции, им необходимы данные только о той части выпуска, которая будет затронута принимаемыми ими решениями. Например, если фирма планирует снижение цен на какой-то вид изделий, то необходима финансовая информация только о тех дополнительных количествах этих изделий, которые удастся продать благодаря пониженным ценам. И соответственно,если фирма планирует повышение цен, то необходимы будут данные о том, каких затрат удастся избежать из-за того, что сократятся продажи, что приведет к уменьшению выпуска.

Таким образом, для обоснования ценовых решений необходимо вычленить из общего потока бухгалтерской информации только те данные, которые относятся к продукции, затрагиваемой такими решениями. Для того чтобы принимать обоснованные решения в сфере ценообразования, фирме необходимо обладать информацией о реальных удельных затратах на единицу продукции (услуг), которую она выпускает и ценами которой она должна управлять. Определение таких реальных удельных затрат требует внесения некоторых модификаций в процедуры учета затрат, применяемые бухгалтерами.

Определение относительного выигрыша в результате управления ценами

Почему, однако, для нужд ценообразования столь важно знать реальные удельные затраты на единицу продукции или услуг? На то существуют по крайней мере три причины.

- Это самый важный шаг к созданию системы управления затратами и контроля за их динамикой, адекватной нуждам ценообразования. Дело в том, что обычно бухгалтеры более озабочены контролем за динамикой переменных затрат. Однако, как показывает практика, даже самая лучшая система контроля переменных затрат не всегда позволяет уловить реальную динамику постоянных затрат, а ведь они включают условно-постоянные затраты, которые способны существенно сказаться на результатах ценовых решений.

- Определение таких затрат дает менеджерам фирмы возможность определить минимальную цену, по которой фирма может позволить себе реализовать дополнительное количество данной продукции. При этом становится возможным принять подобное решение таким образом, чтобы это не исказило результаты ценовых решений относительно других товаров или услуг фирмы.

- Появляется возможность определить величину выигрыша от продажи каждой дополнительной единицы товара. А это для нас особенно важно, поскольку позволяет принимать действительно хорошо обоснованные и ведущие к росту прибыльности фирмы ценовые решения.

Показатель выигрыша ( contribution) — важнейший инструмент финансового анализа деятельности фирмы, даже более важный, чем показатель прибыли. Под выигрышем понимается все, что остается фирме из выручки от продаж единицы товара за вычетом переменных (прямых) издержек изготовления товара (оказания услуги). Именно из выигрыша (если он есть) фирма покрывает свои постоянные издержки. А все, что остается сверх этого, становится прибылью.

Наиболее корректная схема расчета величины выигрыша от продажи единицы товара описывается следующим уравнением:

CU = MR — MC

где CU — выигрыш от продажи единицы товара (unit contribution); MR — маржинальный доход от продажи товара (равен цене его фактической реализации (marginal revenue)); MC — маржинальные издержки производства или цена приобретения плюс удельные торговые издержки по организации продажи единицы товара (marginal cost).

Если мы теперь рассчитаем размер выигрыша фирмы в процентах к цене товара, то получим относительный показатель «выигрышности продаж», очень важный для управленческого анализа. По сути дела, он показывает ту долю абсолютной величины цены, которая способствует возмещению постоянных издержек фирмы, увеличению ее прибылей или сокращению убытков.

Следует отличать этот показатель от показателя рентабельности (прибыльности) продаж, который широко используется в системе финансового анализа (например, для анализа динамики финансовых результатов фирмы по годам или сравнения успешности деятельности различных фирм одной и той же отрасли). Однако рентабельность продаж характеризует среднюю долю прибыли в выручке от продаж (цене) после вычета всех видов затрат.

Между тем для обоснования ценовых решений, как мы установили выше, важны не столько средние, сколько приростные показатели. Они позволяют четко определить меру положительного или негативного влияния того или иного ценового решения на прибыльность фирмы в результате увеличения или сокращения продаж. А разница возникает из-за того, что даже при неизменных переменных затратах уровень прибыльности по дополнительно проданной продукции может быть выше средней величины, поскольку часть затрат фирмы являются по природе постоянными или вообще невозвратными. Таким образом, относительный выигрыш фирмы может быть еще определен нами как та доля цены дополнительно проданного товара, которая остается после покрытия дополнительных затрат на его производство и сбыт.

Если мы имеем дело с ситуацией, когда удельные переменные затраты для всего объема продаж, затрагиваемого нашим ценовым решением, одинаковы, можно без особых погрешностей рассчитать относительный выигрыш на основе сводных данных о продажах. Для этого нам надо вначале определить выручку от продаж и валовой выигрыш фирмы в результате роста объема продаж (напомним, что он равен выручке от продаж минус приростные, предотвратимые переменные затраты), а затем провести расчет на основе следующей формулы:

СМр = (TCM / SR) * 100

где CMp— относительный выигрыш, % (percentage contribution margin); TCM— общий выигрыш от продаж, руб. (total contribution margin); SR — выручка от продаж, руб. (sales revenue).

Если же мы имеем дело с иной ситуацией, когда удельные переменные затраты при выпуске дополнительного количества товаров неодинаковы (например, часть этого количества выпускается за счет сверхурочной работы персонала, что сопровождается повышенной оплатой труда), тогда расчет надо вести по-иному.

Вначале надо определить удельный абсолютный выигрыш только для того объема товаров, который затрагивается нашим ценовым решением. Он (с некоторым упрощением, если мы не можем подсчитать маржинальные издержки) рассчитывается следующим образом:

Са = P — C

где Са— удельный абсолютный выигрыш, руб. (absolute contribution); Р — цена; С — переменные (прямые) издержки производства.

При этом, конечно, речь идет только о тех переменных затратах, которые необходимы для производства именно этого объема товаров и которые являются предотвратимыми. Определив удельный абсолютный выигрыш, мы можем теперь корректно определить величину относительного выигрыша и для ситуации, когда величины удельных переменных затрат различаются. Для такого расчета мы можем воспользоваться следующей формулой:

СМр = (СМа / Р) * 100

Относительный выигрыш по своей экономической сути характеризует степень влияния роста объемов продаж фирмы на ее прибыль. А значит, этот показатель позволяет прямо увязать маркетинговую политику с финансовыми результатами и принимать потому ценовые решения более обоснованно.

Так, чем выше относительный выигрыш для того или иного товара, тем легче фирма может пойти на снижение его цены ради увеличения объема продаж. Понимая это, мы можем теперь воспользоваться показателем выигрыша для количественного анализа границ приемлемости ценовых решений.

СТАТЬИ >> МИКРОЭКОНОМИКА

Величина цены товара

В статье проведено исследование ценовой функции, представляющей собой отношение денег к товару. Указаны области определения и изменения цены, сформулированы законы поведения цены и построены ее графики. Статья публикуется в рамках предлагаемой автором "относительной теории цены товара". Предыдущая работа была посвящена определению понятия цены товара.

1. Измерение величины цены

Цена является величиной относительной, а не абсолютной. Цена есть отношение денег к товару, а не просто деньги, поэтому измерять ее только в единицах денег, как это обычно делается сейчас, нельзя. Ибо это все равно, что измерять скорость тела только в единицах пути.

Единица измерения цены – это отношение единицы измерения денег к единице измерения товара. Единица цены представляет собой цену такого товара, каждая единица которого продается за единицу денег:

1 единица цены = 1 единица денег/1 единица товара.

Например, если деньги измеряются в рублях (рб), а товар – в штуках (шт), то единицей измерения цены данного товара будет отношение [1рб/1шт].

2. Исследование цены

2.1. Область определения цены

Никто не может продать нулевое или бесконечно малое количество товара. Минимальное количество товара, как бы мало оно ни было, всегда есть величина конечная и равна некоторой единице:

КТмин = 1. (1.1)

И даже если кто-то продает лишь часть избранной ранее единицы, то в теории эту часть можно рассматривать как новую, более мелкую единицу. Чтобы избавиться от работы с дробными частями единиц и стремлением КТ к нулю.

Возможности человеческого общества не безграничны. Поэтому максимальное количество товара, которое может быть продано, как бы велико оно ни было, всегда есть величина конечная и равная некоторому числу N:

КТмакс = N. (1.2)

Следовательно, количество товара может находиться только и только в следующих пределах:

1 ≤ КТ ≤ N. (1.3)

В свою очередь, максимальное количество денег, которое может быть израсходовано на приобретение товара, также не может быть бесконечно большим. Максимальное количество денег всегда ограничено и равно некоторому числу M:

КДмакс = M. (1.4)

Минимальное же количество денег, в отличие от минимального количества товара, может быть равно нулю. Потому как деньги на приобретение некоторых товаров не выделяются вовсе:

КДмин = 0. (1.5)

Значит, количество денег на рынке может изменяться только в таких границах:

0 ≤ КД ≤ M. (1.6)

2.2. Область значений цены

Цена товара является минимальной при любом количестве товара из области определения цены, если количество денег минимально:

ЦТмин = КДмин/КТ = 0/КТ = 0. (1.7)

Цена принимает максимальное значение в том случае, если количество денег максимально, а количество товара минимально:

ЦТмакс = КДмакс/КТмакс = М/1 = М. (1.8)

Таким образом, цена товара может изменяться только в следующих рамках:

0 ≤ ЦТ ≤ М. (1.9)

2.3. Законы поведения цены

Для установления закономерностей поведения цены введем необходимые понятия и обозначения:

КТо и КДо – исходные, старые, предыдущие значения КТ и КД;

КТ и КД – данные, новые, последующие значения КТ и КД;

КТ – КТо = ∆КТ – прирост, приращение КТ; (1.10)

КД – КДо = ∆КД – то же для КД; (1.11)

∆КТ/КТо – темп изменения КТ (ТИКТ); (1.12)

∆КД/КДо – то же для КД (ТИКД); (1.13)

ЦТо = КДо/КТо – исходное, старое, предыдущее значение ЦТ; (1.14)

ЦТ = КД/КТ – данное, новое, последующее значение ЦТ; (1.15)

Последующие значения цены могут, как совпадать, так и не совпадать с предыдущими. Поэтому цена может или оставаться постоянной, стабильной, или изменяться, т.е. падать или расти. Сформулируем законы поведения цены и укажем случаи, при которых реализуется тот или иной закон.

2.3.1. Закон стабильности цены

Цена товара остается неизменной, если темпы изменения КТ и КД равны по абсолютной величине и одинаковы по направлению (знаку):

ТИКТ = ТИКД. (1.16)

Такое положение дел возможно в трех случаях:

А.1. Количества товара и денег остаются постоянными.

А.2. Количества товара и денег растут, но растут в равной пропорции.

А.3. Количества товара и денег падают, но падают в одинаковой пропорции.

2.3.2. Закон роста цены

Цена товара растет, если темп изменения КТ меньше темпа изменения КД:

ТИКТ < ТИКД. (1.17)

Рост цены будет наблюдаться в пяти случаях:

Б.1. КТ постоянно, а КД растет.

Б.2. И КТ, и КД растут, но последнее растет более высокими темпами.

Б.3. КТ падает, а КД – растет.

Б.4. КТ и КД падают, но КТ падает опережающими темпами.

Б.5. КТ падает при неизменном КД.

2.3.3. Закон падения цены

Цена товара уменьшается, если темп изменения КТ больше темпа изменения КД:

ТИКТ > ТИКД. (1.18)

Случаи падения цены:

В.1. КТ постоянно, а КД падает.

В.2. КТ и КД падают, но КД падает опережающими темпами.

В.3. КТ растет, а КД падает.

В.4. КТ и КД растут, но первое растет опережающими темпами.

В.5. КТ растет при постоянном КД.

3. Графики цены

3.1. Общий график цены

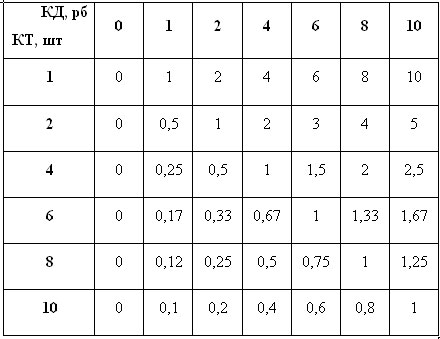

Для построения графика цены составим таблицу ее значений, приняв предварительно, что максимальное количество денег численно равно максимальному количеству товара и равно 10 единицам.

Таблица 1. Значения цены

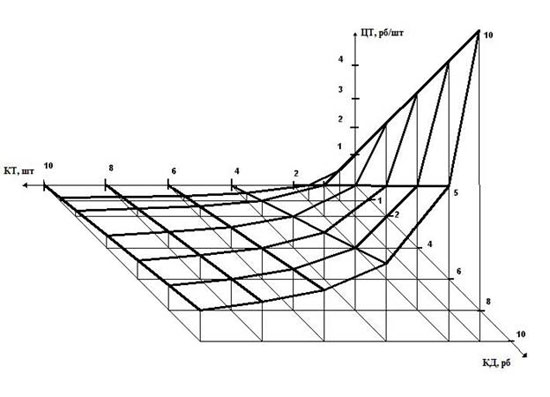

Общий, пространственный, график цены, приведенный на рис. 1, изображен в виде криволинейной поверхности, но на самом деле этот график представляет собой некоторое «облако» точек, по отношению к которому указанная поверхность есть среднее сечение этого облака. Потому что на свободном рынке для значений КТ и КД, больших единицы, будет некоторый разброс значений конкретных цен. И для получения одной точки необходимо находить среднее значение цены. При каждом соотношении неединичных КД и КТ.

Например, при КТ = 4 и КД = 10, значения цены конкретных товаров могут быть такими: 1; 2; 3 и 4 рб/шт. Поэтому по одной вертикали надо было бы отложить четыре точки. Но вместо них отмечается одна – средняя – 2,5 рб/шт. Благодаря чему и получается поверхность, а не облако.

Рис. 1. Общий график цены

Частные графики цены могут быть получены сечением общего графика плоскостями, параллельными фронтальной (ЦТ,О,КТ) и профильной (ЦТ,О,КД) плоскостям проекций. В этом случае один из аргументов цены принимается постоянным и на каждом графике будет изображена зависимость цены только от одного из аргументов. А для того чтобы показать наглядно и зависимость от второго аргумента, надо брать несколько сечений общего графика. И изображать их на одном частном графике. Что ниже и будет проделано.

3.2. График зависимости цены от количества денег

График на рис. 2 построен для трех значений КТ: 1, 2 и 5 штук. Он представляет собой график обыкновенной прямо пропорциональной зависимости. В котором отношение 1/КТ служит коэффициентом пропорциональности:

k = 1/КТ, ЦТ = k*КД. (1.19)

Изменяя коэффициент пропорциональности, можно получать разные сечения общего графика цены. Что технически означает перемещение секущей плоскости, параллельной профильной поверхности, вдоль оси КТ. В нашем примере – удаление ее от центра координат.

3.3. График зависимости цены от количества товара

График на рис. 3 построен для трех значений КД: 1, 5 и 10 рублей. Легко видеть, что график этот представляет собой положительную ветвь гиперболы, удаляющейся от центра координат с ростом КД. Здесь налицо функциональная зависимость типа z = k/x. В которой роль коэффициента пропорциональности играет КД:

ЦТ = k/КТ. (1.20)

Этот график получается сечением общего графика цены плоскостями, параллельными фронтальной плоскости проекций. На нем изображен вид на эти сечения со стороны отрицательной части оси КД.