СТАТЬИ >> БУХУЧЕТ, АУДИТ

Отзыв работника из отпуска

Нередко сотрудников в силу производственной необходимости отзывают из ежегодных оплачиваемых отпусков. Правомерно ли подобное действие администрации? Кого нельзя отзывать из отпуска? Как оформить данную процедуру? Ответы на эти и другие вопросы вы найдете в статье.

Правовые аспекты

Трудовое законодательство разрешает прервать отпуск работника в силу производственной необходимости (ч. 2 ст. 125 ТК РФ).

При этом неиспользованная в связи с отзывом часть отпуска должна быть предоставлена сотруднику в удобное для него время в течение текущего рабочего года. Также возможен вариант ее присоединения к отпуску за следующий рабочий год.

Работодатель не может безапелляционно заявить сотруднику, что его отпуск прерывается. В части 2 статьи 125 ТК РФ прописано главное условие отзыва работника из отпуска — его согласие. Если сотрудник против, администрация не в силах заставить отдыхающего вернуться к исполнению трудовых обязанностей.

Отказ прервать отпуск — не повод для увольнения

В некоторых организациях отказ прервать отпуск и выйти на работу приравнивается к прогулу и приводит к увольнению работника. Правы ли в данном случае работодатели? В пункте 37 постановления Пленума Верховного суда Российской Федерации от 17.03.2004 № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации» говорится, что работник независимо от причины имеет право не выполнять распоряжение руководства и не выходить на работу до окончания отпуска. В данном случае его поведение не должно рассматриваться как нарушение трудовой дисциплины.

Кого нельзя отзывать из отпуска

Некоторые категории работников не подлежат отзыву из отпуска ни при каких обстоятельствах. В соответствии с частью 3 статьи 125 Трудового кодекса это:

- сотрудники в возрасте до 18 лет;

- занятые на работах с вредными и (или) опасными условиями труда;

- беременные женщины.

Как оформить отзыв из отпуска

Теперь рассмотрим процедуру оформления.

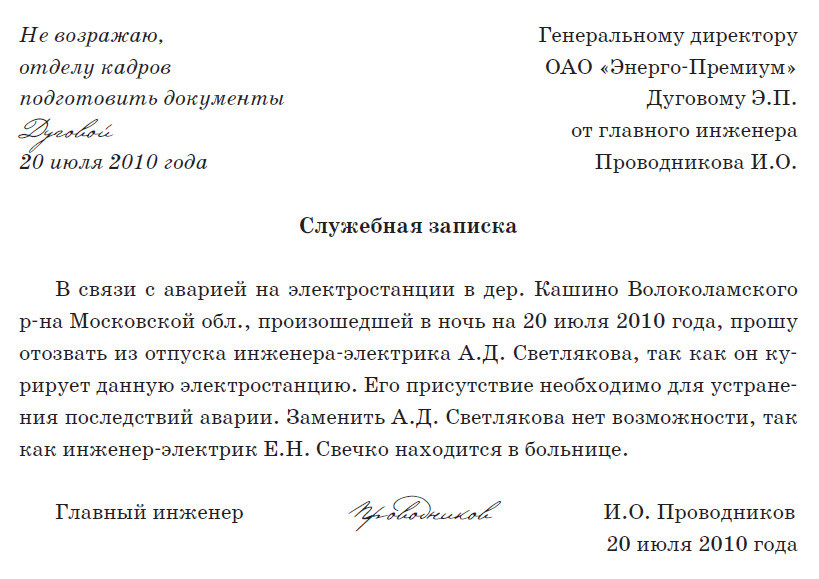

Служебная записка

Обычно процедура отзыва из отпуска начинается с того, что начальник подразделения, в котором трудится отпускник, подает служебную записку руководителю предприятия. В ней он описывает текущую производственную ситуацию и мотивирует необходимость вызова отпускника на работу. Записка составляется в произвольной форме.

Образец служебной записки

Руководитель визирует служебную записку, формулируя свое согласие, например, так: «Не возражаю, отделу кадров подготовить документы», а если он не видит острой необходимости в отзыве сотрудника, то пишет: «Отказать».

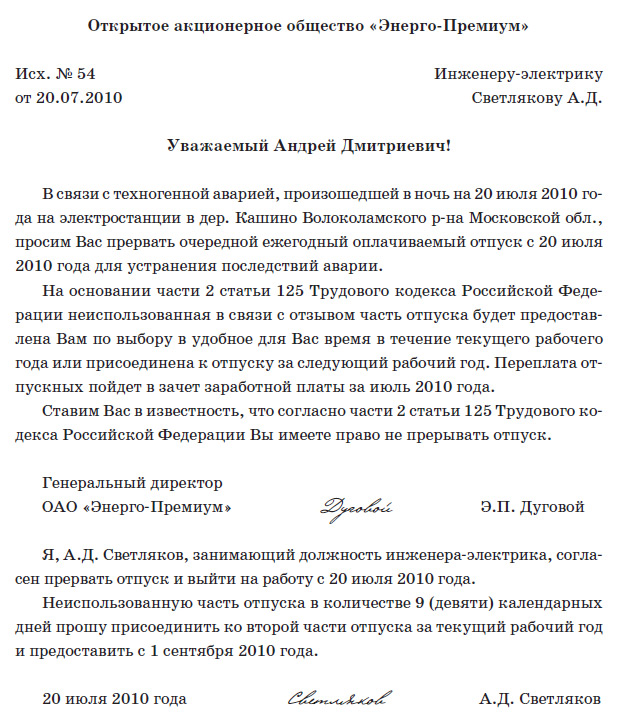

Обращение к работнику. Оформление отказа или согласия

Мы уже упоминали, что работодатель вправе прервать отпуск работника, если заручится его согласием.

Сначала следует сообщить сотруднику о возникших трудностях. Это можно сделать различными способами, например просто позвонить. Но лучше предложение сотруднику о досрочном выходе на работу оформить в письменном виде. Документ составляется в произвольной форме. В нем можно предусмотреть графу, в которой будет отражено решение работника: дать согласие на отзыв из отпуска или отказаться от досрочного выхода на работу.

Нужно ли сообщать сотруднику о его праве не выходить на работу? Желательно известить его об этом во избежание трудовых споров и судебных разбирательств.

Пример 1

Инженеру-электрику А.Д. Светлякову, работающему в ОАО «Энерго-Премиум», был предоставлен очередной ежегодный оплачиваемый отпуск с 15 июля 2010 года на 14 календарных дней. В связи с аварией на электростанции и нехваткой квалифицированных специалистов А.Д. Светлякову позвонили с места работы и попросили прервать отпуск с 20 июля. Инженер согласился выйти на работу. Как составить письменное предложение сотруднику прервать очередной отпуск?

Решение

По прибытии на рабочее место А.Д. Светляков получил в письменном виде предложение прервать отпуск. Оно было оформлено так, как показано ниже. Сотрудник выразил согласие на отзыв из отпуска, сделав соответствующую запись.

Образец предложения прервать отпуск

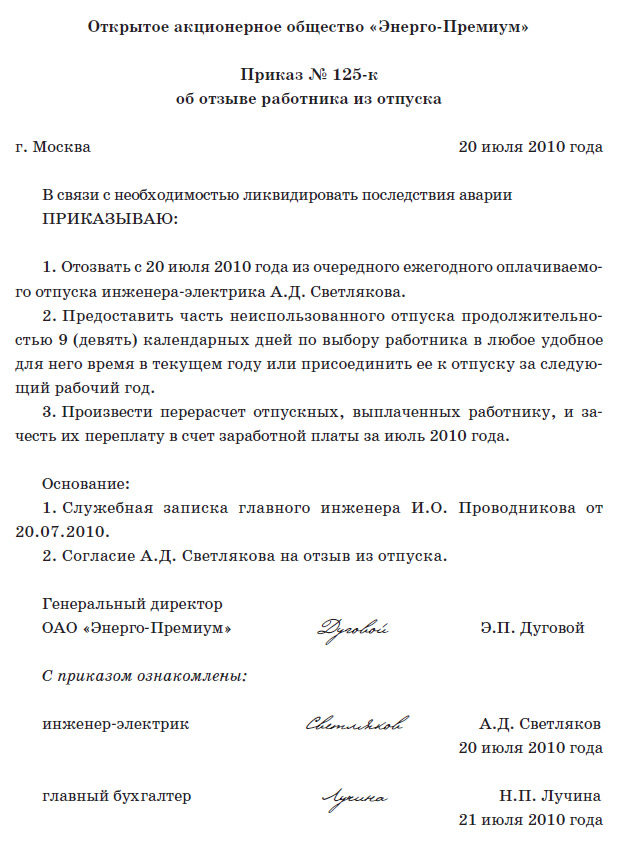

Приказ об отзыве

Как только сотрудник согласится раньше времени выйти из отпуска на работу, руководитель должен издать соответствующий приказ. Унифицированной формы не существует, приказ составляют произвольно.

Образец приказа

Внесение изменений в кадровую документацию

После того как будет издан приказ об отзыве сотрудника из отпуска, нужно внести изменения в график отпусков. Его форма № Т-7 утверждена постановлением Госкомстата России от 02.01.2004 № 1.

Затем следует зафиксировать факт отзыва из отпуска в личной карточке работника, форма которой № Т-2 также утверждена постановлением Госкомстата России от 02.01.2004 № 1. В разделе VIII «Отпуск» указывают вид отпуска (ежегодный основной оплачиваемый отпуск), период работы, за который предоставлен отпуск (рабочий год), количество календарных дней отпуска, даты его начала и окончания, основание предоставления и т. д. Если какие-то сведения меняются, это нужно отразить в данном разделе.

Перерасчет отпускных

В случае отзыва из отпуска сотрудник выходит на работу. Он вправе рассчитывать на заработную плату за фактически отработанное время. Следовательно, отпускные, выданные согласно части 9 статьи 136 ТК РФ не позднее чем за три дня до начала отпуска, необходимо пересчитать.

Переплата отпускных

Средний заработок, сохраняемый на период отпуска в соответствии со статьей 114 Трудового кодекса, рассчитывается путем умножения среднего дневного заработка на количество календарных дней отпуска (если отпуск предоставлен в календарных днях). Для определения реальной величины отпускных начисленную сумму следует разделить на количество оплаченных календарных дней отпуска и умножить на фактическое количество использованных календарных дней отпуска. Чтобы вычислить сумму переплаты, полученный результат следует вычесть из общей суммы начисленных отпускных.

Рассмотрим пример.

Пример 2

Воспользуемся данными примера 1. Инженеру-электрику А.Д. Светлякову был предоставлен отпуск с 15 июля 2010 года на 14 календарных дней. А отгулял он только 5 дней, так как 20 июля его отозвали из отпуска в связи с аварией на электростанции. Средний дневной заработок для расчета отпускных А.Д. Светлякову составлял 1020,41 руб. Отпускные сотруднику были начислены в размере 14 285,74 руб. (1020,41 руб. × 14 календ. дн.). Неиспользованную часть отпуска в количестве 9 дней работник решил отгулять с 1 сентября 2010 года.

Необходимо определить сумму переплаты отпускных.

Решение

Работник отгулял только 5 дней отпуска, поэтому сумма отпускных должна составлять 5102,05 руб. (14 285,74 руб. ÷ 14 календ. Дн × 5 дн.). Излишне начисленная сумма отпускных составила 9183,69 руб. (14 285,74 руб. - 5102,05 руб.).

Что делать с переплатой отпускных

Излишне выплаченную сумму отпускных сотрудник может вернуть в кассу предприятия. Однако работодатель не вправе принудить его к этому. Тем более что отпускник к моменту отзыва мог потратить деньги на приобретение путевки, билетов и прочие цели. Рациональнее зачесть сумму переплаты в счет заработной платы. Это условие лучше прописать в предложении об отзыве из отпуска.

Пример 3

Воспользуемся данными примеров 1 и 2, дополнив их. Оклад инженера-электрика А.Д. Светлякова составляет 30 000 руб. в месяц. В июле сотрудник фактически отработал 18 рабочих дней (с 2 по 14 и с 20 по 31 июля, 1 июля работник брал отпуск за свой счет). Стандартный налоговый вычет в размере 400 руб. сотруднику не предоставляется, так как его доход уже превысил 40 000 руб. Детей у работника нет. Необходимо рассчитать сумму к выдаче на руки за июль 2010 года с учетом зачета переплаты отпускных, которая составила 9183,69 руб.

Решение

Заработная плата за 18 рабочих дней июля составила 24 545,45 руб. (30 000 руб. ÷ 22 раб. дн. × 18 раб. дн.).

НДФЛ с заработной платы за июль равен 3191 руб. (24 545,45 руб. × 13%). НДФЛ с суммы переплаты отпускных составил 1194 руб. (9183,69 руб. × 13%).

На руки работник получит 13 364,76 руб. [(24 545,45 руб. - 9183,69 руб.) - (3191 руб. – 1194 руб.)].

Отпуск прерван в месяце его начала: корректируем налоги и взносы

НДФЛ удерживают в момент выплаты работнику отпускных. Об этом говорится в статье 223 и пункте 4 статьи 226 Налогового кодекса. Если работник прервал отпуск, сумма отпускных за количество использованных дней отпуска будет меньше выплаченной накануне отпуска. Соответственно подлежит уменьшению и сумма НДФЛ.

Страховые взносы. Взносы по обязательному страхованию бухгалтер рассчитывает в конце месяца. Это установлено:

- в пункте 3 статьи 15 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный Фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее — Закон № 212-ФЗ);

- пункте 4 статьи 22 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (в отношении взносов на случай травматизма).

Все корректировки произойдут в течение одного месяца, сдавать уточненные расчеты (декларации) не придется. То же самое относится и к налогу на прибыль.

Отпуск прерван в следующем месяце: корректируем налоги и взносы

Допустим, отпуск сотрудника начинается в июле, а заканчивается в августе, при этом в августе его вызвали на работу раньше срока. Как это повлияет на расчет налогов и взносов?

НДФЛ

При отзыве работника из отпуска образуется переплата по отпускным и соответственно переплата НДФЛ с этой суммы.

Согласно пункту 3 статьи 226 НК РФ налоговые агенты исчисляют НДФЛ нарастающим итогом с начала года по итогам каждого месяца. При этом они производят зачет удержанной суммы налога за предыдущие месяцы текущего года.

В рассматриваемой ситуации работника отозвали в августе. За отработанные дни этого месяца он получит заработную плату, с которой необходимо удержать НДФЛ. При перечислении налога в бюджет бухгалтер зачтет образовавшуюся переплату.

Отчетность по НДФЛ подается по окончании календарного года, следовательно, в случае выявления переплаты НДФЛ с суммы отпускных никаких справок в налоговую инспекцию до окончания года подавать не нужно.

Страховые взносы

Сумма отпускных увеличила облагаемую базу по страховым взносам в июле. В связи с тем что в августе их сумма была пересчитана и уменьшена, за июль образовалась переплата по страховым взносам.

Работодатели определяют базу по страховым взносам в отношении каждого физического лица нарастающим итогом с начала расчетного периода по истечении календарного месяца. Об этом говорится в части 8 статьи 8 Закона № 212-ФЗ.

Сумму ежемесячного платежа они определяют исходя из облагаемой базы с учетом сумм ежемесячных обязательных платежей, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно (ч. 3 ст. 15 Закона № 212-ФЗ).

Следовательно, при исчислении суммы платежа по страховым взносам за август бухгалтер учтет начисленные суммы платежей за предыдущие месяцы этого года.

Данные за июль отражаются в отчетности за девять месяцев. Значит, вносить изменения в отчет за полугодие не нужно. В отчетности за девять месяцев бухгалтеру следует отразить фактические суммы страховых взносов. Таким образом, делать корректировки в отчетности по страховым взносам не придется.

Эта же логика рассуждений применима в отношении взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Налог на прибыль. Кассовый метод

Расходы на выплату отпускных и платежи по страховым взносам учитываются в момент их выдачи (уплаты) (п. 3 ст. 273 НК РФ). По мнению редакции, при использовании кассового метода организация может провести корректировки в месяце отзыва работника из отпуска и не подавать уточненную декларацию по налогу на прибыль.

Налог на прибыль. Метод начисления

В рассматриваемой ситуации облагаемую базу по налогу на прибыль уменьшают суммы:

- отпускных в составе расходов на оплату труда (п. 7 ст. 255 НК РФ);

- страховых взносов, начисленных на сумму отпускных, в составе прочих расходов (подп. 49 п. 1 ст. 264 НК РФ и письмо Минфина России от 12.05.2010 № 03-03-06/1/323);

- взносов на страхование от несчастных случаев и профессиональных заболеваний, начисленных на сумму отпускных, в составе прочих расходов (подп. 45 п. 1 ст. 264 НК РФ).

В какой момент и в каком порядке эти суммы уменьшают облагаемую базу по налогу на прибыль, если организация применяет метод начисления?

Выплаты за отпуск, начавшийся в одном месяце и окончившийся в следующем, включаются в состав расходов пропорционально дням отпуска, приходящимся на каждый месяц (письмо Минфина России от 12.05.2010 № 03-03-06/1/323).

Оба вида страховых взносов уменьшают облагаемую прибыль в день их начисления в полной сумме (подп. 1 п. 7 ст. 272 и п. 2 ст. 318 НК РФ и письмо Минфина России от 12.05.2010 № 03-03-06/1/323).

В связи с отзывом работника из отпуска и пересчетом суммы отпускных снизилась величина страховых взносов за июль, а соответственно и величина расходов, уменьшающих облагаемую базу по налогу на прибыль. Нужно ли подавать уточненную декларацию за июль тем организациям, которые отчитываются ежемесячно? Однозначного ответа законодательство не содержит. Корректировка облагаемой базы по причине отзыва работника из отпуска не связана с ошибкой бухгалтера. Поэтому проводить ее в прошлых периодах не нужно (п. 1 ст. 54 НК РФ). Корректировочные записи можно провести в августе, поэтому уточненную декларацию за июль подавать не следует. Более того, организации, которые отчитываются ежемесячно, определяют сумму авансового платежа с учетом ранее начисленных сумм авансовых платежей (абз. 8 п. 2 ст. 286 НК РФ).

Если компания отчитывается ежеквартально, она перечисляет ежемесячные авансовые платежи исходя из величины авансовых платежей за предыдущий отчетный период. Следовательно, корректировки производятся в текущем отчетном периоде.

Пример 4

Изменим условия примеров 1—3. Предположим, что у инженера-электрика А.Д. Светлякова запланирован отпуск с 15 июля по 11 августа 2010 года. Однако его вызвали на работу 5 августа. Период с 1 по 14 июля 2010 года сотрудник отработал.

Заработная плата А.Д. Светлякова составляет 30 000 руб.

Средний дневной заработок работника для определения суммы отпускных — 1020,41 руб. Права на стандартные налоговые вычеты он не имеет.

ОАО «Энерго-Премиум» определяет облагаемую базу по налогу на прибыль по методу начисления. Тарифная ставка по взносам на травматизм для этой организации составляет 0,2%. Как пересчитать суммы отпускных и налогов?

Решение

Вначале определяем, сколько дней отпуска сотрудника приходится на июль, а сколько — на август. Затем рассчитаем суммы отпускных и заработка отдельно за каждый месяц.

В июле и августе 2010 года по 22 рабочих дня. А.Д. Светляков отработал в июле 10 рабочих дней (с 1 по 14 июля). Отдыхать он должен был в июле с 15-го по 31-е (17 календарных дней), а в августе — с 1-го по 11-е число (11 календарных дней).

За фактически отработанные в июле дни А.Д. Светлякову полагается заработная плата в размере 13 636,36 руб. (30 000 руб. ÷ 22 раб. дн. × 10 отработ. дн.).

Сумма НДФЛ, начисленная с заработной платы в июле, равна 1773 руб. (13 636,36 руб. × 13%).

Нужно посчитать сумму отпускных отдельно за июль и август.

За июль она составляет 17 346,97 руб. (1020,41 руб. × 17 календ. дн.). Сумма отпускных за август равна 11 224,51 руб. (1020,41 руб. × 11 календ. дн.).

Итого общая сумма отпускных равна 28 571,48 руб. (17 346,97 руб. + 11 224,51 руб.). НДФЛ с нее составляет 3714 руб. (28 571,48 руб. × 13%).

В бухучете ОАО «Энерго-Премиум» сделаны следующие записи:

8 июля

ДЕБЕТ 26 КРЕДИТ 70

— 17 346,97 руб. — начислены отпускные за дни отпуска в июле;

ДЕБЕТ 97 КРЕДИТ 70

— 11 224,51 руб. — начислены отпускные за дни отпуска в августе;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 3714 руб. — начислен НДФЛ с общей суммы отпускных;

9 июля

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

— 3714 руб. — перечислен НДФЛ с суммы отпускных;

ДЕБЕТ 70 КРЕДИТ 51

— 24 857,48 руб. (28 571,48 руб. - 3714 руб.) — перечислены отпускные работнику на банковскую карту;

31 июля

ДЕБЕТ 26 КРЕДИТ 70

— 13 636,36 руб. — начислена зарплата за июль;

ДЕБЕТ 26 КРЕДИТ 69

— 8055,67 руб. [(17 346,97 руб. + 13 636,36 руб.) × 26%] — начислены страховые взносы с суммы заработной платы и отпускных за июль;

ДЕБЕТ 26 КРЕДИТ 69 субсчет «Расчеты по взносам на страхование от несчастных случаев»

— 61,97 руб. [(17 346,97 руб. + 13 636,36 руб.) × 0,2%] — начислены взносы на случай травматизма с суммы заработной платы и отпускных за июль;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 1773 руб. (13 636,36 руб. × 13%) — удержан НДФЛ с заработной платы сотрудника за июль;

ДЕБЕТ 97 КРЕДИТ 69 субсчет «Расчеты по страховым взносам»

— 2918,37 руб. (11 224,51 руб. × 26%) — начислены страховые взносы с отпускных за август;

ДЕБЕТ 97 КРЕДИТ 69 субсчет «Расчеты по взносам на страхование от несчастных случаев»

— 22,45 руб. (11 224,51 руб. × 0,2%) — начислены взносы на случай травматизма за август;

3 августа

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

— 1773 руб. — перечислен НДФЛ с заработной платы за июль;

ДЕБЕТ 69 КРЕДИТ 51

— 10 974 руб. (8055,67 руб. + 2918,37 руб.) — перечислены страховые взносы с учетом округления (ч. 7 ст. 15 Закона № 212-ФЗ);

ДЕБЕТ 69 субсчет «Расчеты по взносам на случай травматизма» КРЕДИТ 51

— 84,42 руб. (61,97 руб. + 22,45 руб.) — перечислены страховые взносы на случай травматизма;

ДЕБЕТ 70 КРЕДИТ 51

— 11 863,36 руб. (13 636,36 руб. - 1773 руб.) — перечислена заработная плата за июль на банковскую карту работника.

Так как А.Д. Светляков был отозван из отпуска, в августе нужно скорректировать сумму НДФЛ, страховых взносов, взносов на случай травматизма, а также пересчитать налог на прибыль, подлежащий уплате в бюджет.

Сотрудник не догулял 7 дней. Сумма излишне выплаченных отпускных за август 2010 года равна 7142,87 руб. (1020,41 руб. × 7 календ. дн.). Таким образом, суммы излишне начисленных налогов и взносов составляют:

- НДФЛ — 929 руб. (7142,87 руб. × 13%);

- страховые взносы — 1857,15 руб. (7142,87 руб. × 26%);

- взносы на случай травматизма — 14,29 руб. (7142,87 руб. × 0,2%).

Эти суммы нужно сторнировать в августе (31.08.2010);

ДЕБЕТ 97 КРЕДИТ 70

— 7142,87 руб. — сторнирована излишне начисленная сумма отпускных;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 929 руб. — сторнирован излишне удержанный НДФЛ с суммы отпускных;

ДЕБЕТ 97 КРЕДИТ 69

— 1857,15 руб. — сторнированы излишне начисленные страховые взносы с суммы отпускных за август;

ДЕБЕТ 97 КРЕДИТ 69 субсчет «Расчеты по взносам на случай травматизма»

— 14,29 руб. — сторнированы излишне начисленные взносы на случай травматизма с суммы отпускных за август;

ДЕБЕТ 26 КРЕДИТ 70

— 25 909,09 руб. (30 000 руб. ÷ 22 раб. дн. × 19 отработ. дн.) — начислена зарплата за август;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 3368 руб. (25 909,09 руб. × 13%) — начислен НДФЛ с заработной платы сотрудника за август;

ДЕБЕТ 26 КРЕДИТ 69

— 6736,36 руб. (25 909,09 руб. × 26%) — начислены страховые взносы с заработной платы за август;

ДЕБЕТ 26 КРЕДИТ 69 субсчет «Расчеты по взносам на случай травматизма»

— 51,82 руб. (25 909,09 руб. × 0,2%) — начислены взносы на случай травматизма с заработной платы за август;

ДЕБЕТ 26 КРЕДИТ 97

— 4081,64 руб. (11 224,51 руб. - 7142,87 руб.) — списана на расходы часть отпускных за август;

ДЕБЕТ 26 КРЕДИТ 97

— 1061,22 руб. (2 918,37 руб. - 1857,15 руб.) — списана на расходы часть страховых взносов с суммы отпускных за август;

ДЕБЕТ 26 КРЕДИТ 97

— 8,16 руб. (22,45 руб. - 14,29 руб.) — списана на расходы часть взносов на случай травматизма с суммы отпускных за август;

ДЕБЕТ 70 КРЕДИТ 50

— 16 327,22 руб. [(25 909,09 руб. - 3368 руб.) - (7142,87 руб. - 929 руб.)] — выдана работнику заработная плата с зачетом ранее выданных отпускных.

СТАТЬИ >> БУХУЧЕТ, АУДИТ

Представляем сведения по персонифицированному учету

кандидат экономических наук

Источник: Журнал "Упрощенка", №7 2010г.

Федеральным законом от 24.07.2009 № 213-ФЗ отменен и скорректирован ряд нормативных актов. Согласно изменениям, внесенным в Федеральный закон от 01.04.96 № 27-ФЗ, сведения по индивидуальному (персонифицированному) учету необходимо теперь подавать каждые полгода.

Итак, до 1 августа 2010 года все работодатели независимо от применяемой системы налогообложения обязаны подать сведения в ПФР. Однако старые формы предназначались для ежегодного отчета, поэтому Правление Пенсионного фонда РФ разработало новые, включив поправки в постановление от 31.07.2006 № 192п (далее — постановление № 192п). Правда, на дату подписания журнала в печать они еще не утверждены, поэтому речь пойдет о проекте. Но, думаем, он будет принят без особых замечаний.

Информация обо всех изменениях будет выложена на сайте www.26-2.ru

Пункт 1 постановления № 192п, в котором перечисляются документы индивидуального (персонифицированного) учета, дополнен следующими наименованиями:

- Опись сведений, передаваемых страхователем в ПФР (АДВ-6-2);

- Опись документов, передаваемых страхователем в ПФР (АДВ-6-3);

- Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица (СЗВ-6-1);

- Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованных лиц (СЗВ-6-2).

Соответственно появились и разделы с правилами заполнения новых форм.

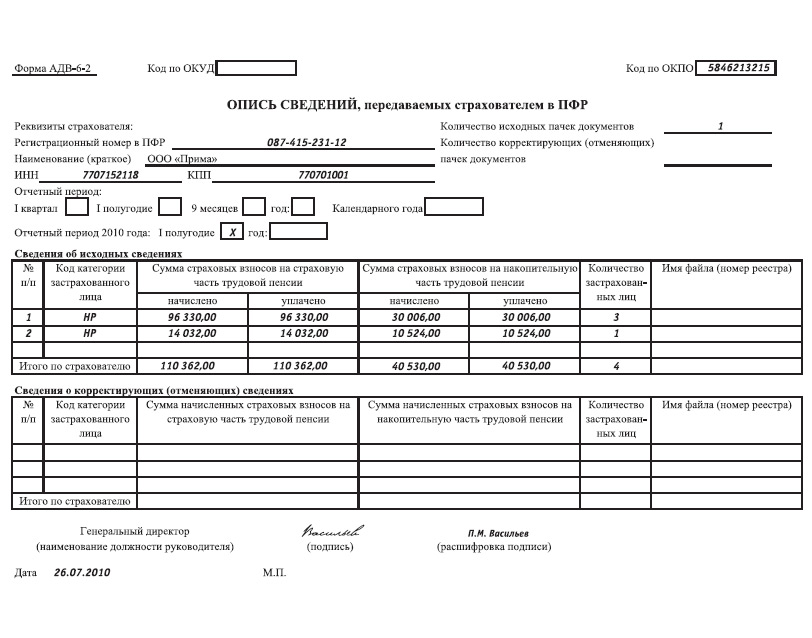

Форма АДВ-6-2. Опись сведений, передаваемых страхователем в ПФР

Рассматриваемая форма предусмотрена для учета всех платежей, произведенных страхователем, и прикладывается к пачкам документов с входящими исходными данными за 2010 год и скорректированными (отмененными) показателями за его отдельные периоды (формы СЗВ-6-1 и СЗВ-6-2).

В поле «Отчетный период» значком «Х» выделяют период, за который подаются сведения.

Коды категорий застрахованных лиц содержатся в классификаторе из приложения 1 к Инструкции по заполнению форм документов индивидуального (персонифицированного) учета в системе государственного пенсионного страхования, утвержденной постановлением № 192п (далее — классификатор).

Начисленные и уплаченные взносы отражают за последние шесть месяцев отчетного периода в рублях и копейках, причем не принимая во внимание переплату.

Опись сведений подписывается исполнителем (по требованию руководителя), заверяется подписью руководителя организации или индивидуального предпринимателя. Затем ставится печать (для индивидуального предпринимателя достаточно его подписи).

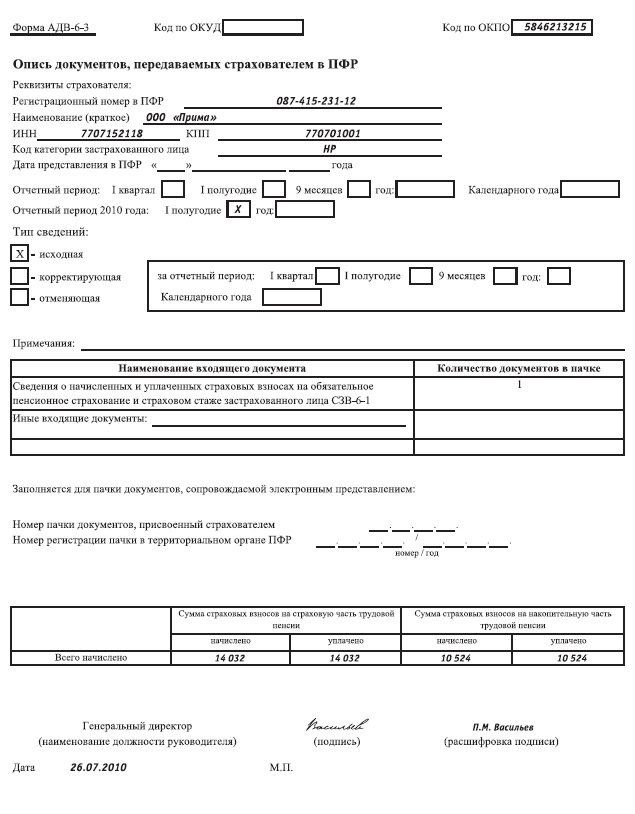

Форма АДВ-6-3. Опись документов, передаваемых страхователем в ПФР

Эту опись страхователь (работодатель) представляет вместе с входящими исходными (корректирующими, отменяющими) документами за 2010 год, в которых зафиксированы начисленные, уплаченные взносы и страховой стаж. Она заверяется как форма АДВ-6-2.

Для отметки отчетного периода используют тот же значок «Х».

В строке «Иные входящие документы» приводят наименование форм, кроме СЗВ-6-1, если они включены в отчетность. Пачке, отправляемой вместе с электронным носителем, страхователь присваивает номер и заносит его в строку под таблицей. Номер регистрации пачки в территориальном органе ПФР вписывает сотрудник ПФР.

Общая величина взносов по застрахованным лицам, указанным в пачке, выражается в рублях и должна соответствовать показателям, приведенным в формах СЗВ-6-1 и пр.

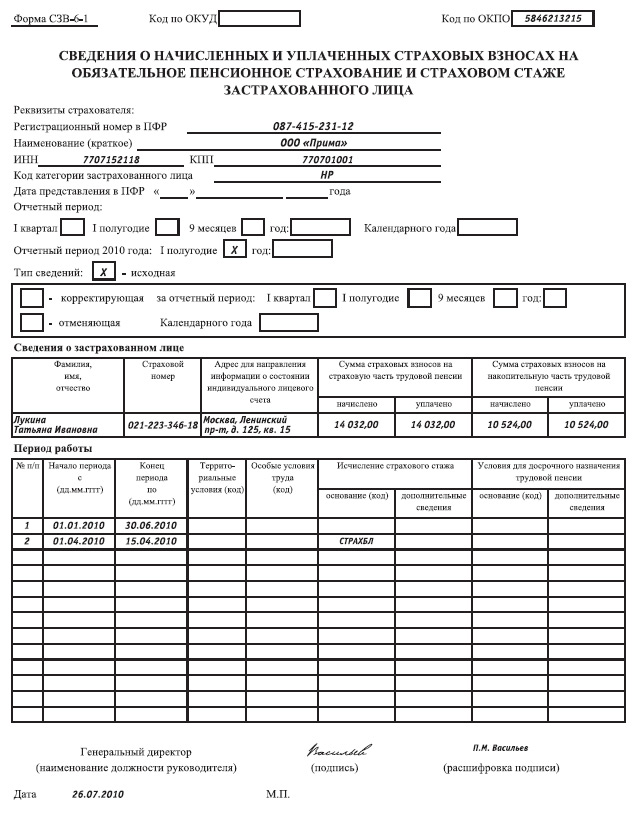

Форма СЗВ-6-1. Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица

Указанная информация требуется от работодателя и физического лица, самостоятельно уплачивающего пенсионные взносы, если в отчетном периоде кто-то из работников или гражданин брал отпуск без сохранения содержания, получал пособия по временной нетрудоспособности либо имелись основания, отражаемые в графах «Территориальные условия труда (код)», «Особые условия труда (код)», «Исчисление страхового стажа» и «Условия для досрочного назначения трудовой пенсии».

Форму СЗВ-6-1 заполняют на одно застрахованное лицо. Код категории, к которой оно относится, устанавливают по классификатору. Дату отчета указывает сотрудник ПФР.

Несколько слов о разделе «Тип сведений». В случае, когда страхователь отчитывается впервые или в предыдущей форме были найдены ошибки и ее возвратили, значок «Х» заносят в клетку «Исходные». При подаче исправленных данных отметку ставят в клетке «Корректирующие». Обратите внимание: новый документ нужно заполнить полностью и указать, за какой отчетный период сделаны поправки. Аннулируя сведения, заполняют верхнюю часть листа и две графы первой таблицы («ФИО» и «Страховой номер»), пометив клетку для соответствующего периода и клетку «Отменяющие».

Величину начисленных и уплаченных страховых взносов записывают в рублях и копейках за последние шесть месяцев отчетного периода без учета переплаты.

Графы «Территориальные условия (код)» и «Особые условия труда (код)» заполняют, сверившись с классификатором. Оттуда же берут коды оснований для расчета страхового стажа, а также коды периодов отпусков без сохранения содержания и по временной нетрудоспособности. В правых колонках двух последних граф («дополнительные сведения») можно обозначить либо коды стажа и периода, либо продолжительность в месяцах и днях.

Условия для досрочного назначения трудовой пенсии указываются в том же порядке, что и в форме СЗВ-1.

О заполнении формы СЗВ-1 говорится в пункте 37 Инструкции по заполнению форм документов индивидуального (персонифицированного) учета в системе государственного пенсионного страхования, утвержденной постановлением № 192п

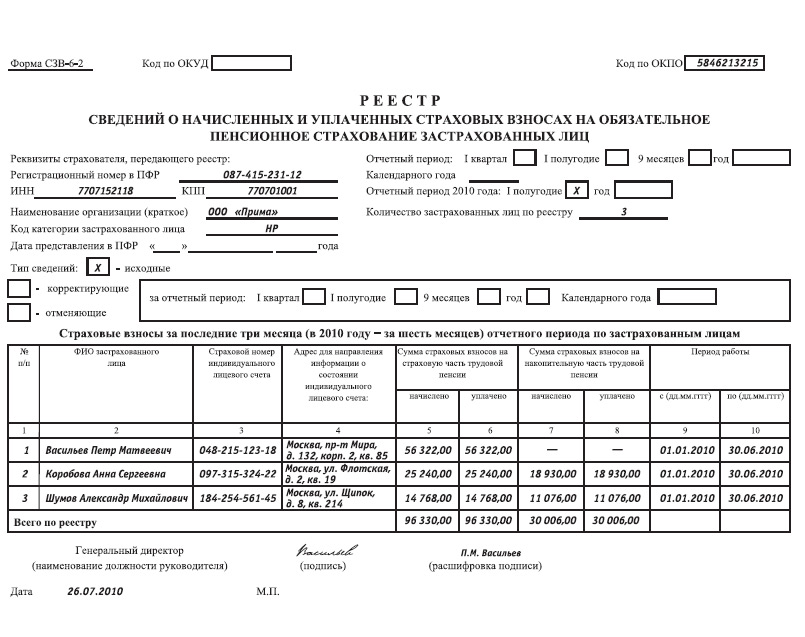

Форма СЗВ-6-2. Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованных лиц

В реестре приводят данные о тех, на кого в отчетном периоде не заполнялась форма СЗВ-6-1.

Коды категорий персонала определяют по классификатору.

В поле «Количество застрахованных лиц» указывают число сотрудников, о которых будут вноситься сведения. В зависимости от того, исходные они, корректирующие или отменяющие, в одну из трех клеток ставят значок «Х». Им же помечают клетку для соответствующего отчетного периода. Если сведения корректирующие, реестр заполняют на весь штат, а не только на сотрудников, в отношении которых были допущены ошибки.

Начисленные и уплаченные (кроме излишних сумм) взносы отражают за последние шесть месяцев в рублях и копейках.

Сроки, фиксируемые в графе «Период работы», должны находиться в пределах отчетного периода.

Дату подачи реестра проставляет сотрудник Пенсионного фонда РФ.

Пример

ООО «Прима», применяющее УСН с объектом налогообложения доходы, отчитывается по индивидуальному (персонифицированному) учету за полугодие 2010 года. Сведения подаются на бумажном носителе. Данные о четырех сотрудниках приведены в таблице.

Таблица. Исходные данные о выплатах и начисленных взносах

| Фамилия, имя, отчество | Выплаты, руб. | Начисленные взносы, руб. | |

| страховая часть пенсии | накопительная часть пенсии | ||

| Васильев Петр Матвеевич | 402 300 | 56 322 | — |

| Коробова Анна Сергеевна | 315 500 | 25 240 | 18 930 |

| Лукина Татьяна Ивановна | 181 200 | 14 032 | 10 524 |

Взносы, начисленные за полугодие 2010 года, уплачены вовремя. Сотрудники приняты на работу до 1 января 2010 года и до 1 июля 2010 года не увольнялись. Т.И. Лукина 15 дней получала пособие по болезни, а П.М. Васильев, А.С. Коробова и А.М. Шумов весь период отработали полностью. Заполним отчетные формы.

Данные о Т.И. Лукиной занесем в форму СЗВ-6-1, так как она получала пособие по временной нетрудоспособности, данные об остальных работниках — в форму СЗВ-6-2.

Форма СЗВ-6-1. Код категории застрахованного лица посмотрим в классификаторе. Для наемных работников это НР. Организация подает исходные сведения, поэтому в соответствующей клетке поставим значок «Х». В таблице «Периоды работы» укажем стаж работы Т.И. Лукиной в ООО «Прима», а также срок, в течение которого она получала пособие по временной нетрудоспособности, и его код согласно классификатору.

Форма СЗВ-6-2. Код категории застрахованных лиц — НР, тип сведений — исходные. Поскольку все начисленные взносы уплачены, значения в графах 5 и 6, 7 и 8 совпадают.

Формы АДВ-6-2 и АДВ-6-3. Описи составим на основании предыдущих документов.

Заполненная отчетность:

СТАТЬИ >> БУХУЧЕТ, АУДИТ

Уплата страховых взносов за иностранца

Организация приняла на работу иностранного гражданина, имеющего статус временно пребывающего в Российской Федерации. Каков порядок уплаты страховых взносов в данном случае?

На основании статьи 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее Закон № 167-ФЗ) застрахованными лицами являются граждане Российской Федерации, а также постоянно или временно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства.

- работающие по трудовому договору или по договору гражданско-правового характера, предметом которого является выполнение работ и оказание услуг, а также по авторскому и лицензионному договорам;

- самостоятельно обеспечивающие себя работой (индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой);

- являющиеся членами крестьянских (фермерских) хозяйств;

- работающие за пределами территории Российской Федерации в случае уплаты страховых взносов в соответствии со статьей 29 Закона № 167-ФЗ, если иное не предусмотрено международным договором Российской Федерации;

- являющиеся членами родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования;

- священнослужители;

- иные категории граждан, у которых отношения по обязательному пенсионному страхованию возникают в соответствии с Законом № 167-ФЗ.

Правовой статус иностранных граждан, а также правоотношения, возникающие в связи с пребыванием (проживанием) иностранных граждан в Российской Федерации и осуществлением ими на территории РФ предпринимательской и иной деятельности, устанавливает и регулирует Федеральный закон от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации». Так, временно проживающий в Российской Федерации иностранный гражданин - это лицо, получившее разрешение на временное проживание. Постоянно проживающий в Российской Федерации иностранный гражданин - это лицо, получившее вид на жительство. Временно пребывающий в Российской Федерации иностранный гражданин - это лицо, прибывшее в Российскую Федерацию на основании визы или в порядке, не требующем получения визы, и не имеющее вида на жительство или разрешения на временное проживание.

Согласно Закону № 167-ФЗ иностранный гражданин, работающий на территории Российской Федерации, является застрахованным лицом по обязательному пенсионному страхованию и на выплаты, производимые в его пользу, должны начисляться взносы на обязательное пенсионное страхование только в том случае, если указанный иностранный гражданин имеет статус постоянно или временно проживающего на территории Российской Федерации.

Если иностранный гражданин имеет статус временно пребывающего в Российской Федерации, он не является застрахованным лицом в соответствии с положениями статьи 7 Закона № 167-ФЗ взносы на обязательное пенсионное страхование с выплат в пользу данного физического лица не начисляются.

Таким образом, для уплаты страховых взносов организации необходимо определить статус иностранного гражданина при приеме на работу. С 1 января 2010 года вступил в силу Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее - Закон № 212-ФЗ).

Согласно статье 3 Закона № 212-ФЗ контроль за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов в государственные внебюджетные фонды осуществляют:

- Пенсионный фонд РФ и его территориальные органы - в отношении взносов на обязательное пенсионное страхование, уплачиваемых в ПФР, и страховых взносов на обязательное медицинское страхование, перечисляемых в фонды обязательного медицинского страхования;

- Фонд социального страхования РФ и его территориальные органы - в отношении страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемых в Фонд социального страхования РФ.

На основании статьи 28 Закона № 212-ФЗ плательщики страховых взносов вправе получать по месту своего учета от органов контроля за уплатой страховых взносов бесплатно информацию (в том числе в письменной форме) о законодательстве Российской Федерации о страховых взносах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты страховых взносов, а также получать формы расчетов по начисленным и уплаченным страховым взносам и разъяснения о порядке их заполнения.

Материал подготовлен на основании официального письма УФНС России по г. Москве исх. № 16-15/055015@ от 31.05.2010, подписанного заместителем руководителя Управления ФНС России по г. Москве советником государственной гражданской службы РФ 1-го класса А.Н. Чугуновой.