СТАТЬИ >> МИРОВАЯ ЭКОНОМИКА

G20 и шантаж спекулянтов

Автор: Василий Колташов

Май 2010 года вошел в историю глобального кризиса. Волны биржевых обвалов, падение цен на нефть, металлы и иное промышленное сырье показали ложность всех фраз о победе над кризисом. Не случайно майская «вторая волна кризиса» попала в меню министров финансов G20. Однако майский кризис - «рецидив рецессии» - представлял собой, прежде всего, шантаж неолиберальных правительств банками-спекулянтами. И это имеет первостепенное значение для G20 и других неолиберальных институтов.

Экономическая пресса полна тревоги о евро, перспективах ЕС и его членов. В центре внимания находятся не процессы реальной экономики, а финансовое состояние государств. Проблема больших национальных долгов (прежде всего стран юга ЕС) удостоилась наибольшего внимания в ходе последней встречи G20. Ее рассмотрение оказалось исключительно однобоким: государства должны больше экономить, особенно урезая социальные статьи расходов, а международные институты обязаны контролировать процесс и оказывать помощь слабым. За скобками неолиберальных рецептов «спасения национальных финансов» оставлены иные способы решения проблемы долгов.

Обслуживающие неолиберальные правительства мира экономисты любят подчеркивать: долги давят на бюджеты, а исполнение бюджетов требует дополнительных средств - заемных денег. Рецепты институтов ЕС, МВФ и G20 кажутся логичными. Делаются даже заключения о том, что из еврозоны могут уйти ее неблагополучные члены. Даже некоторые левые экономисты склоняются к выводу о неизбежности выхода Греции из ЕС. Подобные мысли уже звучат по отношению к Португалии и Испании. Однако совершенно неясно, какие антикризисные преимущества получат освободившиеся от финансовой опеки страны.Грубый инструмент прямого сокращения зарплат, пенсий и пособий при поднятии налогов на потребителей заменит «мягкая» схема денежной эмиссии.

Задача подлинного преодоления экономического кризиса требует не разделения Европы, а наоборот - реальной интеграции. Она необходима также в других регионах планеты: в Южной и Северной Америке, Восточной Европе и Азии. Давление долгов на бюджеты может быть снято, с одной стороны, решительным сокращением выплачиваемых процентов, с другой - изменением всей монетарной политики. Эмиссия денег должна вернуться в руки государств и стать инструментом не обогащения корпораций, а стимулирования экономического развития. Исходя из той же потребности необходимо не сокращение, а наращивание расходов на социальную сферу, науку и образование. Но именно этого не желают как власти ЕС, так и правительства иных стран, дружно собирающихся на встречи G20.

G20 последовательно демонстрирует приверженность неолиберальному курсу. Антикризисная политика остается монетаристской и нацеленной на поддержание корпораций. Неизменны даже декларации, твердящие о восстановлении экономики при сохранении уязвимости и частных угроз. Саммиты G20 однообразно подчеркивают: все, что делается, правильно и эффективно. Факты спорят и с тем, и с другим.

Весна 2010 года продемонстрировала новые вершины спекуляций. После возрождения биржевого роста в 2009 году и повторного взлета сырьевых цен мировая финансовая сфера пережила в мае пугающий обвал. Каковы были его причины? Состоявшийся в начале июня саммит G20 ограничился формальным заключением о влиянии греческих бюджетных проблем на рынки. Все ли обстояло настолько просто?

Разрушительные процессы в мировой экономике не прекращали развития в 2009 году, несмотря на торжественное объявление установившейся финансовой стабилизации «окончанием кризиса», «победой над рецессией», «восстановлением экономики» и даже «стартом нового подъема». Сокращение мировой торговли в 2009 году составило 12%. Сжатие мирового рынка отражало сжатие рынков национальных. Вопреки росту цен промышленное потребление энергоресурсов сокращалось. Безработица продолжала увеличиваться. Сохранялся торговый кризис: почти повсеместно проявлялось товарное перепроизводство (особенно заметное в потребительском секторе), открывшееся еще в 2008 году. Магазины одежды проводили беспрерывные распродажи по всему миру. Электронные приборы, включая компьютеры, продавались плохо.

Министры финансов и экономики стран, входящих в G20, не могли не замечать негативных хозяйственных процессов. Главы государств знали достаточно правды. Кризис укоренялся в экономике, подрывая материальное положение рядовых потребителей, а на фондовом и сырьевом рынках наблюдалось возрождение докризисных тенденций.

Вместо естественного завершения краха спекуляций, благодаря обильным государственным субсидиям бизнесу (при ведущей роли США) происходило их возрождение. Естественная логика развития экономического кризиса переламывалась. Вместо быстрого обвала по всем направлениям и начала фазы депрессии с низкими ценами на сырье и дешевыми ценными бумагами, финансовая система планеты была искусственно возвращена в состояние докризисного бума. Потери банков покрывались за счет национальных резервов, либо эмиссии валют. Но банки, часть мировой корпоративной системы, не видели приложения капиталов в реальном секторе. Они начинали искать выгодные бумаги и базовые товары, играя на повышение. Цены росли вместе с оптимизмом игроков. Власти подкрепляли его подправленной статистикой. G20 подтверждала ее своим авторитетом.

Деловая пресса резко убавила интерес к критически настроенным экономистам. G20 и G8 вместе с министерскими кабинетами большинства стран принялись обсуждать «посткризисное развитие» и «свертывание программ поддержки экономик». Но уже осенью 2009 года мировым властям пришлось принимать меры по спасению стран с плохими бюджетными показателями. Греция надолго оказалась в центре внимания. Совершенно игнорировался факт, что она лишь показывала будущее других государств. Более того, сложилась ситуация, когда раздувание паники стало инструментом поддержания спекулятивного бума. Это оказалось новым явлением. Была забыта даже неолиберальная аксиома о том, что не потребительский спрос создает экономический рост, а деловая активность компаний, для которой нужен покой.

Экономика Греции страдала от сокращения потока туристов, снижения экспорта промышленных товаров и неполной загрузки транспортного флота. Внутри страны ощущался спад продаж: еще весной 2008 года местная пресса била об этом тревогу. В результате финансовое состояние государства ухудшалось. «Греческую болезнь» было решено лечить сокращением цены местной рабочей силы, а заодно - правительственных расходов на социальную сферу, оплату труда госслужащих и капитальное строительство. Проблема состояла в хождении евро, являющемся валютой денежных капиталов, а не только средством оплаты труда. В странах с периферийными денежными системами проще было бы провести девальвацию, обвалив доходы рабочих косвенным образом. Крупный капитал Греции предпочитал вызвать протесты населения, но не отказаться от евро и членства в ЕС.

Правительство Греции с радостью поддалось шантажу бизнеса. Оно как могло, раздувало панику и подогревало обывательские страхи. В результате проценты по государственным облигациям поднялись, а меры (два первых пакета) были продавлены «во имя спасение родины». Первым заметным результатом стало подорожание жизни (в частности, цена бензина подскочила почти на 50%). Магазины ощутили новый отток покупателей, а кафе и рестораны - клиентов. На рынке труда почти исчез спрос на продавцов и официантов, еще недавно самые массовые в стране профессии. Экономия бюджета оказалась бумажной. В стране продолжают снижаться поступления в казну. Итоги туристического сезона 2010 года вряд ли окажутся лучше результатов 2009 года. Грецию, вероятно, ожидают новые меры шоковой экономии.

В июне пришла очередь Испании лечить «греческую болезнь» под страхом изгнания из «объединенной Европы». Со временем меры жесткой экономии, обваливающие реальные доходы трудящихся, могут найти применение почти повсеместно. Однако если взлет процентов по греческим бумагам обрадовал многих, то итоговое обнищание потребителей ЕС (второго после США рынка на планете) станет ударом для массы компаний. Немало пострадают иностранные поставщики товаров. Однако как еще власти Евросоюза могут поддержать свои монополии, одновременно удешевив производство и услуги, а также обеспечив выигрыши биржевым игрокам? Фактически, в Западной Европе с местной спецификой применяется американский план «спасения экономики». Страны ЕС в 2008 году отставали от США в развитии кризиса. Но отставание это было временным и объяснялось зависимым положением экономики Евросоюза от национального хозяйства США.

В России, Казахстане, постсоветских странах Восточной Европы и других периферийных государствах уже разворачивается своя политика бюджетной экономии. По радикальности она превосходит греческий курс «спасения страны». G20 было, что обсуждать на последней встрече. Спекулянты недвусмысленно предъявили свои требования в ходе серии биржевых обвалов. Им необходимо, чтобы государственные финансы покрывали проценты по бумагам, а также могли и дальше обеспечивать поддержку бизнеса. Вопрос о том, пришел ли срок сокращать государственную помощь «экономике» с повестки дня G20 был снят. Триумфальные декларации о новых победах якобы одержанных над глобальным кризисом оказались неуместны.

Майское биржевое падение, а также снижение сырьевых цен показали, что для продолжения банками спекуляций нужна дополнительная государственная подпитка и гарантии ее продолжения. Сами по себе дефициты бюджетов и национальные долги не имеют катастрофического значения для экономик. Они важны прежде всего для спекулятивных капиталов, играющих на этой почве.

Цены на нефть и металлы росли весь 2009 год. С приходом 2010 года обнаружилась пробуксовка. В апреле наметился перелом. Цены на алюминий обрушились к началу июня с 2450 до 1930 долларов за тонну. Нефть подешевела с 89 до 70-74 долларов за баррель. Интересной была судьба меди: с 8000 она опустилась до 6000 долларов за тонну. Никель рухнул с 27300 до 18000 долларов за тонну. Встречи глав правительств и министров финансов G20 проходили на неприятном фоне торговых обвалов. Деловая пресса констатировала приход «второй волны» кризиса, а вовсе не его полное завершение. Вывод G20 оказался таков: экономить казенные деньги и помогать корпорациям. Никаких новых мер G20 не предложила, что означало лишь сохранение прежней практики.

Британские власти пугают общественность неподъемным долгом страны и чрезмерным дефицитом бюджета (11% ВВП). Правительство Германии напоминает гражданам, что немцы тоже должны экономить. В России власти также стремятся высвободить средства для помощи бизнесу. Предусмотрена коммерциализация всей социальной сферы. Конгресс США выделяет еще 200 млрд. долларов на поддержку частного сектора. G20 и все неолиберальные правительства услышали призыв корпораций: поддержку компаний сворачивать нельзя, это чревато обострением кризиса. Но пределы курса субсидирования крупного бизнеса за счет трудящихся лежат в реальной экономике. Даже если дружные меры правительств планеты смогут отсрочить крушение спекуляций, оно неминуемо случится в результате разрушения потребительских рынков. Кризис все равно перейдет в фазу депрессии. Но она окажется значительно глубже, чем могла бы быть, допусти приверженцы «свободного рынка» естественное развитие спада.

Но если курс бюджетной экономии при наращивании субсидирования бизнеса легко объясним, то с природой кризиса все не так просто. Возможно ли его преодоление по рецептам G20, МВФ и ЕС, в чем повсеместно уверяют общественность?

9 июня 2008 года Институт глобализации и социальных движений представил Доклад «Кризис глобальной экономики и Россия». В нем мы предупредили о необычности кризиса, его большой продолжительности и неизбежном крахе неолиберальной модели капитализма. Длительность и глубина кризиса обуславливались его системностью. Но он также являлся циклическим: подобные кризисы регулярно имели место с конца XVIII века каждые 25-35 лет и отличались от классических кризисов перепроизводства более сложным преодолением, зачастую требующим социальных революций. Всякий раз было необходимо расширение мирового рынка, географического или внутреннего - заключенного в старых границах. Последнее неизбежно было сопряжено с научно-техническими революциями и развитием транспорта. Однако с переходом капитализма в монополистическую фазу перевороты в технике стали все более происходить в годы экономических бедствий, а не накануне их. Острота больших кризисов в XX веке возросла.

Торжество неолиберализма с его неприятием всего внерыночного еще более обессилило систему капитализма. Финансируемая государством наука и образование были объявлены бюджетной обузой. Избыток дешевой рабочей силы в слаборазвитых странах позволял отказаться от технического перевооружения многих производств. Чудовищным оказался застой в энергетике. Повышение стоимости углеводородов стало одним из факторов, ускоривших приход кризиса 2008 года. Помогли его началу и спекуляции. Но вместо удешевления энергоресурсов или даже начала новой революции в энергетике, произошло возрождение спекуляций. Если кейнсианское регулирование оказалось не в силах побороть системный кризис 1970-х годов, то неолиберальное регулирование вернуло кризис на стартовые позиции.

Было бы странно ожидать от G20, совещания неолиберальных лидеров, реальных рецептов преодоления кризиса. Проблема не в разобщенности G20, а в ее идейно-практическом единстве. Не сломав его трудно ожидать преодоления кризиса. Впереди еще основное промышленное падение, которое повлечет за собой новый крах спекуляций. Именного его пытаются предотвратить мировые лидеры. Но в общей ориентации на внешний сбыт товаров правительства забывают, что сообща разрушают мировой рынок, поскольку ослабляют потребителей в своих странах.

G20 молчит о природе мирового кризиса. Правительства объединенные в этом ортодоксальном блоке легко идут на уступки банкам-спекулянтам, но дают жесткий отпор социальным протестам. G20, как и весь корпоративный мир, ждет окончания глобального кризиса, словно это стихийное бедствие, а не детище их политики. Но для будущего его завершения потребуется новая общественная среда и слом всей неолиберальной модели. Поэтому для государств G20 борьба с кризисом неприемлема. Остается ждать катастрофы.

СТАТЬИ >> НАЛОГИ, ЗАКОНЫ, ПРАВО

Повышение качества и эффективности налогового администрирования

Интервью руководителя ФНС России Михаила Владимировича Мишустина.

Задачи, поставленные президентом и правительством, по созданию конкурентоспособной, инновационной экономики, переходу на более высокие социальные стандарты для граждан требуют концентрации значительных финансовых ресурсов государства. Одновременно необходимо улучшение делового климата в стране. Решение этих задач во многом зависит от результативности деятельности Федеральной налоговой службы. Об основных направлениях работы на 2010 год рассказал на страницах журнала руководитель службы Михаил Владимирович МИШУСТИН

Для выполнения задач, поставленных Президентом России и правительством, Федеральная налоговая служба должна постоянно повышать качество налогового администрирования.

Поступление администрируемых доходов и работа с задолженностью

В последние годы, несмотря на сложную ситуацию в экономике, отмечается стабильный рост налоговых поступлений. Показатели, заложенные в федеральном бюджете, исполняются. Для сравнения: если в 1992 году поступления составили всего 5 млрд. деноминированных руб., то в 2009 году доходы бюджетной системы страны, администратором которых является ФНС России, составили 8,4 трлн. руб.

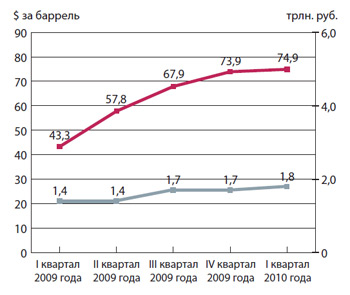

В I квартале 2010 года в консолидированный бюджет РФ поступило около 1,8 трлн. руб. Это на 330 млрд. руб., или в среднем на 23%, больше, чем в I квартале 2009 года.

Основной рост поступлений в бюджет (44%) — поступления от уплаты НДПИ, то есть за счет увеличения цен на нефть на мировом рынке (рис. 1). Еще 45% прироста произошло за счет улучшения положения в экономике и за счет инфляции. А остальные — 11% за счет налогового администрирования.

Рисунок 1. Динамика цены на нефть марки «ЮРАЛС» и поступление доходов, администрируемых ФНС России

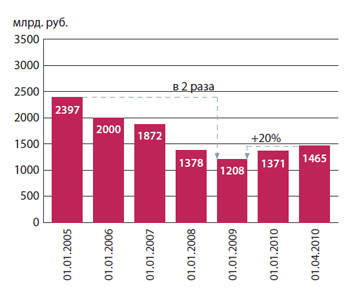

На протяжении последних лет задолженность перед бюджетом стабильно снижалась. Однако из-за последствий мирового экономического кризиса, оказавшего негативное влияние на финансовое состояние организаций всех отраслей экономики, в 2009 и 2010 годах она начала расти. На 1 апреля текущего года она составила почти 1,5 трлн. руб. И по сравнению с 1 января 2009 года увеличилась на 20% (рис. 2). При этом почти в два раза снизилась эффективность взыскания задолженности.

Рисунок 2. Динамика совокупной задолженности в бюджетную систему РФ (без учета взносов в ПФР)

Около половины всего прироста задолженности приходится на Москву и Московскую область.

В общей структуре задолженности на 1 апреля 2010 года 1/3 составляет

задолженность, возникшая более трех лет назад, которая в основном значится за предприятиями-банкротами. Более половины задолженности — долги, практически нереальные к взысканию.

ФНС России готовит предложения по реализации комплекса мероприятий, направленных на списание «старой» задолженности, невозможной к взысканию. Вместе с тем перед налоговыми органами стоит задача по повышению эффективности взыскания задолженности, недопущения ее образования по вине специалистов инспекций с безусловным соблюдением процедурных сроков. Пробуется в полной мере задействовать механизм погашения задолженности через субсидиарную ответственность руководителей и учредителей.

Контрольная работа. Досудебное и судебное урегулирование

Одним из приоритетных направлений работы налоговых органов остается контрольная работа. Сегодня налоговое законодательство РФ является одним из самых либеральных в мире. В результате законодательных изменений полномочия налоговых органов были серьезно ограничены. Например, установлены жесткие сроки взыскания задолженности, увеличивающие риски потери права на бесспорное взыскание, а при неоднозначной трактовке налогового законодательства судами, как правило, принимается позиция налогоплательщика.

Таким образом, процесс налогового администрирования усложнился, и к налоговым органам предъявляются повышенные требования. Однако и в таких сложных условиях из года в год наблюдается рост доначислений по результатам налоговых проверок. Вместе с тем процент взыскания не превышает и половины, а за I квартал 2010 года он составил 39%. Имеют место факты некачественного проведения проверок, не полный сбор доказательств налоговых правонарушений, не соблюдения всех процедур, установленных законодательством, не учитывается сложившаяся арбитражная практика. Дело в том, что все эти недостатки влияют на принятие судом и вышестоящим органом решений по искам и жалобам налогоплательщиков в их пользу. А после вступления в силу с 1 января 2009 года обязательного досудебного порядка обжалования решений по проверкам выросло число рассмотренных в досудебном порядке жалоб налогоплательщиков, особенно в части наиболее сложной категории жалоб — на решения по результатам камеральных и выездных налоговых проверок. Их доля в общем количестве жалоб составляет более 60%. Например, по сравнению с 2007 годом количество представленных налогоплательщиками возражений увеличилось в 1,7 раза, а жалоб — в 1,8 раза. Соотношение количества жалоб на стадии досудебного аудита по сравнению с исками в суде составляет почти 2 к 1.

Анализ причин удовлетворения жалоб налогоплательщиков показал, что на стадии досудебного аудита исключается до 10% от сумм, первоначально отраженных в материалах проверок, а по решениям арбитражных судов по искам налогоплательщиков еще около 40%.

Таким образом, некачественное проведение проверок может сформировать у налогоплательщиков негативное мнение о Федеральной налоговой службе в целом и создать ощущение безнаказанности. Поэтому служба ставит перед собой задачу повышения эффективности контрольной работы, побуждению налогоплательщиков к выводу из тени налоговой базы. Качественная контрольная работа невозможна без оперативной координации деятельности подразделений, от которых зависит результативность контрольных мероприятий, — отделов контрольной работы, досудебного аудита и правовых отделов, а также без полноты проведения контрольных мероприятий (осмотров, допросов, экспертиз и т. д.). При этом отделы досудебного аудита должны проводить постоянный анализ причин удовлетворения жалоб налогоплательщиков и оспаривания решений налоговых органов в судах, и если основанием для этого является низкое качество собранной доказательной базы, привлекать к ответственности специалистов и руководителей, совместно с контрольными и юридическими подразделениями вырабатывать единую стратегию и тактику проведения контрольных мероприятий.

Одним из резервов повышения качества контрольной работы является более эффективное использование возможностей информационных ресурсов налоговых органов. Ближайшая задача — модернизация данных ресурсов, повышение мобильности их работы, включая автоматизацию отбора налогоплательщиков для выездных налоговых проверок, проведения предпроверочного анализа, взаимоувязки ресурсов между собой.

Работа по регистрации

Деятельность ФНС России в сфере регистрации в значительной степени ограничена. Это касается:

— перечня оснований для отказа в государственной регистрации;

— возможности проверки представляемых в ходе регистрации сведений;

— отсутствия ответственности за представление ложных сведений и ответственности банков за открытие счетов по фиктивным документам.

Кроме того, недоработан механизм исключения из государственных реестров фактически не действующих субъектов предпринимательства. Недостатки законодательства создают почву для действий, направленных как на уклонение от уплаты налогов путем создания фирм-однодневок, так и для рейдерства — процесса завладения чужой собственностью. А в реестрах содержатся огромные массивы информации о налогоплательщиках, которых фактически уже не существует.

Поскольку вопросы изменения законодательства до сих пор не урегулированы, ФНС России необходимо улучшить работу в рамках действующих нормативно-правовых актов.

Во-первых, в целях обеспечения полноты и актуальности сведений, включенных в информационные ресурсы налоговых органов, следует повысить эффективность количественного и качественного анализа такой информации.

Во-вторых, продолжить деятельность по исключению недействующих юридических лиц из Единого реестра по упрощенной внесудебной процедуре. Активизировать работу с учредителями и руководителями организаций, долгое время не отчитывающихся и имеющих задолженность.

Имущественные налоги как дополнительный источник доходов бюджета

Имущественные налоги значительно в меньшей степени, чем ресурсные платежи или налоги на прибыль и НДС, зависят от мировой конъюнктуры цен на углеводородное сырье и от финансового состояния организаций, а потому являются наиболее устойчивым источником доходов для бюджета. Особенно ярко это проявилось на фоне экономического кризиса. Динамика поступлений имущественных налогов опережает динамику общего объема бюджетных доходов. Однако доля доходов от имущественных налогов не слишком велика:

— в бюджетной системе РФ — около 7%,

— региональных бюджетах — до 14%,

— бюджетах муниципальных образований — до 18%.

Около 70% всех поступлений имущественных налогов обеспечивает налог на имущество организаций, земельный налог — 17%, транспортный налог с организаций и физических лиц — более 11%. А доля налога на имущество физических лиц не превышает 3%.

В структуре налоговых поступлений зарубежных стран имущественные налоги имеют больший вес, чем в России. В США указанный показатель составляет 9,2%, в Великобритании — 8,4%, в Канаде — 8,3%. В целом подходы к порядку взимания имущественных налогов в России и зарубежных странах во многом схожи: органы местного самоуправления устанавливают налоговые ставки и льготы по налогу. Определение налоговой базы является функцией органов государственной власти. Однако функции по ведению реестра объектов недвижимости, оценки их стоимости в России отданы различным ведомствам, а во многих зарубежных странах сконцентрированы в едином органе. Например, в США, Китае, Сингапуре, Австралии и в ведущих европейских странах оценку недвижимости для целей налогообложения осуществляют налоговые органы или специализированные оценочные агентства, находящиеся в ведении министерства финансов.

Таким образом, проблемы, касающиеся актуальности баз данных, идентификации объектов недвижимости, информационного обмена между различными органами государственной власти, так остро стоящие в России, в других странах уже решены.

В качестве основных путей совершенствования имущественного налогообложения и повышения собираемости имущественных налогов целесообразно назвать следующие.

Во-первых, вовлечь в налоговый оборот максимально возможное количество объектов и субъектов обложения имущественными налогами за счет обеспечения качественного информационного обмена между Росреестром, органами технической инвентаризации, органами местного самоуправления, налогоплательщиками.

Во-вторых, ввести единое налоговое уведомление по уплате налогов по всему недвижимому имуществу, правообладателем которого является конкретный налогоплательщик.

И наконец, в-третьих, следует предусмотреть освобождение от обложения налогом на имущество организаций высокотехнологичное оборудование в целях стимулирования инновационного развития предприятий.

Итогом реформы имущественного налогообложения будет создание условий для замены ныне действующих земельного налога, налога на имущество организаций и налога на имущество физических лиц налогом на недвижимость.

Главная стратегическая цель сегодня — добиться устойчивости формирования доходов бюджетной системы и максимально снизить влияние нефтяной конъюнктуры на поступление налогов.

Одним из приоритетных направлений работы должны стать меры по увеличению роли имущественных налогов в доходах бюджета как стабильного источника поступлений. В связи с этим будет кардинально изменен порядок работы с регистрирующими органами. Недопустима сегодняшняя ситуация, когда из-за некорректности сведений информационных баз под налогообложение подпадает только 40% объектов недвижимости. Мы будем постоянно анализировать динамику формирования и обработки сведений, получаемых из Росреестра.

Упрощение налоговых процедур

Особое внимание будет уделяться повышению открытости Федеральной налоговой службы и упрощению налоговых процедур, включая взаимодействие с налогоплательщиком. Решение этой задачи должно осуществляться за счет развития информационных технологий, создания новых и развития действующих электронных сервисов.

Так, уже сегодня на всей территории РФ налоговые органы используют единый программный комплекс «Система электронной обработки данных» (ЭОД), с помощью которого обеспечивается автоматизация всех рабочих процессов. Для обработки больших массивов информации созданы специализированные ЦОД в Москве, Санкт–Петербурге, Волгограде, Кемерово и Нижнем Новгороде, в которых обеспечивается массовый ввод данных и печать документов. Создана разветвленная информационно-телекоммуникационная инфраструктура и сформированы информационные ресурсы, охватывающие все территориальные налоговые органы. Инспекции и управления оснащены современным оборудованием и вычислительной техникой. Все это позволило вывести налоговое администрирование на качественно новый уровень. Не секрет, что к 2004 году Федеральная налоговая служба стала фактическим лидером в части использования информационных технологий среди всех государственных структур. Однако на сегодняшний день архитектура программного комплекса ЭОД морально устарела и не обеспечивает в полной мере соблюдения регламентов и процедур налогового администрирования. Информационные ресурсы, не используются комплексно, содержат дублирующую и даже ошибочную информацию.

Должны получить развитие различные электронные сервисы, направленные на повышение открытости и упрощение налоговых процедур. Существующий сегодня на сайте www.nalog.ru сервис «Личный кабинет» будет преобразован в ключевое средство взаимодействия между Федеральной налоговой службой и налогоплательщиками (юридическими и физическими лицами). Так, в «Личном кабинете» для всех категорий налогоплательщиков уже в 2010 году будет отражаться полный набор сведений о взаимоотношениях с налоговыми органами (декларации, платежи, состояние расчетов с бюджетом, уведомления) и обеспечена возможность бесконтактного взаимодействия с налоговой службой по всем видам налоговых процедур (представление отчетности, проведение зачетов, истребование документов, электронные платежи и т. д.).

Предполагается узаконить понятия «электронное уведомление», «электронное требование» и «электронное истребование документов». Налогоплательщикам — физическим лицам будет предоставлена возможность уплачивать налоги через банковские и другие терминалы, Интернет и с использованием мобильной связи.

Кроме того, планируется создать специализированные центры обработки и хранения документов, а также систему управления электронными архивами. В результате налоговые органы смогут перейти на работу исключительно с электронными документами.

Центры обработки данных в настоящее время узкопрофильные и будут поэтапно перепрофилированы в межрегиональные аналитические центры обработки и генерации информации при проведении контрольных мероприятий.

Итак, улучшая качество и эффективность работы, внедряя новые, передовые технологии, ФНС России обязана решать главную задачу — обеспечивать доходы бюджетов всех уровней в полном объеме. От этого зависит выполнение всего комплекса экономических и социальных задач, поставленных Правительством РФ и направленных на модернизацию экономики и улучшение жизни российских граждан.

СТАТЬИ >> БАНКОВСКОЕ ДЕЛО

И снова о финансовом мониторинге: кредитные кооперативы

Центр Исследований Платежных Систем и Расчетов

С 18 июля 2009 года все кредитные кооперативы (а также те микрофинансовые организации, которые таковыми формально не являлись, но фактически осуществляли свою деятельность исходя из «философии, смысла и духа» кредитной кооперации) начали приводить свою деятельность в соответствие с новым Федеральным законом № 190-ФЗ «О кредитной кооперации». К тому же они были включены в перечень организаций, «осуществляющих операции с денежными средствами или иным имуществом» — то есть стали обязаны принимать меры, направленные на противодействие легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, предусмотренные Федеральным законом № 115-ФЗ от 7 августа 2001 года и иными нормативными правовыми актами, принятыми в его развитие.

Рассуждать на тему, почему теперь и кредитные кооперативы «попали под закон о легализации», а также давать оценку: хорошо это или плохо – бессмысленно, так как это уже данность, и все большее и большее число специалистов кредитной кооперации понимают, что любая финансовая организация («макро» или микро), если в перечне видов ее деятельности есть оказание финансовых услуг, будет обязана выполнять весь комплекс мероприятий, направленных на борьбу с отмыванием денег (БОД) и на борьбу с финансированием терроризма (БФТ), предписанных ФЗ № 115.

Как говорят финансовые разведчики Федеральной службы по финансовому мониторингу – включение кредитных кооперативов в список организаций с обязательной отчетностью перед финансовой разведкой России — это не следствие недоверия к кредитным кооперативам, как к организациям, оказывающим финансовые услуги населению, а защита самих кредитных кооперативов от использования их лицами, занимающимися отмыванием и финансированием терроризма профессионально.

Рис. 1 Процессы отмывания денег и финансирования терроризма. Источник: «Справочное руководство по БОД и БФТ. Всемирный Банк, 2005 г.»

Изложенный далее теоретический материал, характеризующий отмывание денег и финансирование терроризма как глобальную проблему, над решением которой бьются многие и многие страны мира, возможно, даст читателям журнала более широкое представление о причинах и следствиях постоянной «модернизации» законодательства РФ, направленной на приведение внутригосударственных мер по БОД и БФТ в соответствие с международными рекомендациями и стандартами.

При том что «законодатели мод» в области БОД и БФТ – сегодня это 31 страна (в том числе и Россия), входящая в FATF — Группу по разработке финансовых мер по борьбе с отмыванием денег — считают, что определение понятия «терроризм» не является столь уж простым, поскольку этот термин в разных странах может трактоваться поразному, учитывая политические, религиозные и национальные факторы, — сами концепции отмывания денег и финансирования терроризма по сути весьма просты.

У них есть общие особенности: во-первых и в том и в другом случае деяния эти производятся скрытно. Во-вторых, эти деяния преследуют одинаковую цель: извлечение выгоды. Выгода для отмывателей – сокрытие уголовной деятельности, дающей незаконные доходы посредством маскировки источников и представления их в виде легитимных доходов. Выгода для тех, кто финансирует терроризм, – сокрытие источников их финансирования и маскировка финансовой поддержки для реализации стратегии и актов терроризма.

И в том и в другом случае действуют одинаковые типологии (Рис. 1), т.е. методы, разработанные преступниками для достижения конечной цели. Независимо от вида преступной деятельности в процессе превращения своих незаконных доходов в якобы легитимные деньги или товары обычно используется обязательная связка этапов: размещение, дробление и интеграция.

И там и там преступники охотно используют страны со слабой, неэффективной или коррумпированной правовой инфраструктурой для БОД и БФТ. Все перечисленные этапы (размещения, дробления и интеграции) могут проводиться (последовательно или одновременно) в разных странах (зачастую и не подозревающих о том, что стали объектом для такой деятельности), причем и сами этапы могут быть удалены от страны (места) преступления. Авторы Справочного руководства по БОД и БФТ, изданного Всемирным Банком, оптимистично констатируют, что в этом плане «ни одна страна не является исключением».

Одно отличие в деятельности мойщиков от финансистов терроризма все же есть – это источник средств, то есть то – откуда вообще берутся деньги. В случае с отмыванием источники средств могут быть только криминальными, в случае с финансированием терроризма — источники могут быть как криминальными, так и (внимание!) легитимными. К числу таких легитимных источников могут относиться пожертвования, денежные или имущественные дары, предоставляемые таким организациям, как фонды или благотворительные учреждения.

Поэтому для принятия действенных мер по БФТ (как правило, они автоматически включают и меры по БОД) страны-участницы всевозможных международных альянсов, групп и организаций постоянно расширяют свою правовую базу, распространяя ее действие и на некоммерческие организации (особенно на благотворительные учреждения), чтобы предотвратить возможность прямого или косвенного использования таких организаций для финансирования или поддержки терроризма.

Вот почему наш ФЗ № 115 от 7 августа 2001 года постоянно развивается и почему в нашем законе последовательно ширится перечень организаций, осуществляющих операции с денежными средствами или иным имуществом.

Процессы отмывания денег и финансирования терроризма в значительной степени влияют на социально-экономические условия в странах с уязвимыми финансовыми системами, поскольку они очень чувствительны к последствиям такого влияния.

Если страна используется как платформа для отмывания денег и финансирования терроризма, то в конечном счете ее экономика, общество и национальная безопасность находятся под угрозой.

С другой стороны, если в стране есть эффективная правовая база для БОД и БФТ, то это дает стране значительные преимущества как во внутреннем, так и в международном аспекте (снижение уровня преступности и коррупции, повышение стабильности финансовых учреждений и рынков, повышение репутации страны в мировом сообществе, повышение надежности рынка и т.д.).

Другими словами, если успешное отмывание денег в какой-либо стране делает преступную деятельность прибыльной и вознаграждает преступников, то такая страна и дальше будет привлекать к себе преступников, поощрять коррупцию и «взращивать взяточничество в критических узлах» (сотрудники и руководство финансовых учреждений, адвокаты и бухгалтеры, законодатели, правоохранительные органы, надзорные органы, полицейские органы, прокуратура и судебные органы).

И наоборот, если в стране установлена исчерпывающая и эффективная правовая база режимов БОД/БФТ, в стране активно проводят конфискацию и изъятие доходов от криминальной деятельности в рамках общего режима БОД/БФТ, то все это значительно снижает прибыльность и тем самым отбивает у криминальных элементов и террористов желание пользоваться такой страной.

Однако, даже если установить идеальный режим БОД/БФТ в отдельно взятой стране — победить преступников в этой сфере и исключить эту страну из числа объектов, используемых ими для отмывания, очень трудно. Так как проблема эта — глобальная, то многие страны вынуждены решать ее через объединение своих усилий и через привлечение к сотрудничеству международных организаций: ООН, Всемирный Банк, МВФ, FATF, Базельский комитет по банковскому надзору, Международную ассоциацию страховых надзоров, Международную организацию комиссий по ценным бумагам, Группу подразделений финансовой разведки «Эгмонт», региональные органы и компетентные группы и т.д. и т.д.

Межправительственная организация FATF

FATF — признанный и авторитетный ведущий разработчик международных правовых норм по БОД — была создана странами «Большой семерки» в 1989 году.

Является межправительственным органом для разработки и внедрения международных мер по БОД. В 2001 году миссия FATF расширена с целью включения и БФТ.

FATF – это нормотворческий орган, объединяющий экспертов по правовым, финансовым и правоохранительным вопросам с целью реализации реформ национальных законодательств и нормативно-правовой базы режимов БОД и БТФ.

У FATF есть три основные задачи:

• Контроль за ходом реализации мер борьбы с отмыванием денег в государствах-участниках;

• Изучение тенденций и методов отмывания денег и представление докладов в отношении этих методов и требуемых контрмер;

• Содействие принятию и реализации предложенных FATF мер по БОД в глобальном масштабе.

Именно межправительственная организация FATF со штаб-квартирой в Париже в глобальном масштабе способствует и содействует изменению национального законодательства в других странах Именно FATF ввела термин «правонарушение, предшествующее отмыванию денег» и рекомендовала считать эту предшествующую деятельность уголовной, так как именно в результате этой уголовной деятельности преступники получают деньги, которые потом отмывают. Другими словами, деньги для отмывания не берутся «из неоткуда». Более того, перечень предшествующих правонарушений постоянно пересматривается и расширяется.

Первой международной попыткой БОД явилась Венская конвенция (Конвенция ООН, 1988 г.). Однако Венская конвенция разрабатывалась как международный документ по борьбе с наркотиками, и только незаконный оборот наркотиков считался единственным предшествующим преступлением.

Уже в 2000 году Палермская конвенция обязала все государства-члены ООН распространять предусмотренные конвенцией определения правонарушений, связанных с отмыванием денег, на «самый широкий круг предшествующих (основных) правонарушений». Однако детального определения и этого «широкого круга», и этих «основных правонарушений» не было, и состав предшествующих преступлений определялся по усмотрению каждой страны самостоятельно, но, как правило, опять же руководствуясь только Венской конвенцией, то есть – исключительно наркотики.

Рекомендации к исполнению

Полный перечень, состоящий из 20 предшествующих правонарушений, FATF детально разработала в 2003 году. Они перечислены в «Сорока рекомендациях» (первый выпуск Рекомендаций был еще в 1990 году, потом дорабатывался), документе, представляющем собой исчерпывающую правовую базу для режима БОД и предназначенном для всеобщего применения всеми странами мира. Так что же это за 20 «предшествующих правонарушений», доходы от которых однозначно трактуются как преступные и которые по логике вещей обязательно будут отмываться?

Вот они, перечислены в рекомендации FATF № 1:

• Участие в организованных преступных группах и рэкет;

• Терроризм, в т.ч. финансирование терроризма;

• Торговля людьми и незаконный ввоз мигрантов;

• Сексуальная эксплуатация, включая сексуальную эксплуатацию детей;

• Незаконный оборот наркотиков и психотропных веществ;

• Незаконный оборот оружия;

• Незаконный оборот краденых и иных товаров;

• Коррупция и взяточничество;

• Мошенничество;

• Подделка денежных знаков;

• Подделка и контрафакция продукции;

• Экологические правонарушения;

• Убийства, нанесение тяжких телесных повреждений;

• Похищение людей, незаконное лишение свободы и захват заложников;

• Ограбление или кража;

• Контрабанда;

• Вымогательство;

• Подлог;

• Пиратство;

• Инсайдерские операции и манипулирование рынком.

Там же, в первой рекомендации, например, рекомендован перечень «установленных категорий нефинансовых предприятий и профессий». Весь этот перечень присутствует и в нашем ФЗ-115.

А в рекомендации №5 рекомендуемое «пороговое значение по операциям для финансовых учреждений (для разовых клиентов) – 15,0 тыс. $ США (либо евро)». (Умножаем 15,0 тыс. евро на 40 (примерный курс рубля к евро), получаем знакомые нам 600,0 тыс. руб., операции свыше которых у нас попадают в обязательную отчетность для финмониторинга.) И т.д. и т.п. - до сороковой рекомендации включительно. При прочтении «нашего» ФЗ-115 можно убедиться в том, что практически все рекомендации FATF учтены. Конечно же, каждая страна суверенна, и «Сорок рекомендаций» не имеют силу закона в конкретных странах. Выполнять эти рекомендации по режиму БОД в своей стране или нет - дело каждого правительства.

Причем именно выполнять, а не «придерживаться». Страна, присоединившаяся к FATF, их («Сорок рекомендаций») или выполняет и меняет свое законодательство, или не выполняет. Если, к примеру, в какой-то стране, решившей в одночасье стать цивилизованной и быть включенной в число стран, в которых режим БОД и БФТ соответствует международным стандартам, решили, что к категории «кража» нужно отнести только кражу автомобиля, а похищение людей выдать за национальную традицию (т.е. «придерживаться сорока рекомендаций»), то такая страна будет объявлена страной, не выполнившей «Сорок рекомендаций».

Что за этим может последовать? То, что FATF включит такую страну в список стран, которые не соблюдают требования режима БОД, и оповестит об этом мировую общественность (т.е. оповестит о том, что в данной стране не соблюдаются даже минимальные правовые нормы).

Что предпримет мировая общественность? Во-первых, эта страна будет ощущать на себе постоянное давление со стороны других стран-участниц FATF. Вовторых, будет ограничена возможность получения экономической помощи от развитых стран. В–третьих, страна, где слабо применяется режим БОД/БФТ, будет в меньшей степени привлекать иностранных инвесторов. В-четвертых, международные финансовые учреждения (МВФ, Всемирный Банк и т.д.) могут принять решение об ограничении своих сделок в этой стране. В-пятых, легитимные предприятия и учреждения этой страны могут пострадать из-за ограничения доступа к мировым рынкам или увеличения стоимости такого доступа в силу повышения расходов, связанных с особо тщательной проверкой их структуры собственности, организационной структуры и систем контроля.

Таким образом, одна лишь репутация страны, удобной для отмывания денег или финансирования терроризма, уже может привести страну к значительным неблагоприятным последствиям для ее развития.

Глобальная проблема

Исходя из того, сколько департаментов и учреждений, сил и средств задействовано в различных странах для БОД и БФТ, насколько огромен по объему суммарный поток отчетной информации от каждой финансовой организации — деятельность преступников по отмыванию и финансированию терроризма является для многих стран большой проблемой. Совершенствуются государственные системы — в ответ совершенствуются и методы преступников.

В ответ правительства стран еще более структурируют борьбу с отмывателями, ставя перед компетентными органами новые задачи, в число которых входит борьба с мойщиками на международном уровне и содействие оперативной конфискации международных и внутренних преступных активов. Цель такой работы одна: преступники или (и) их активы не должны иметь возможность спрятаться. Нигде. Для этого страны и сотрудничают друг с другом.

По международным оценкам, если с 1,0 млн. $ профессиональный мойщик отмывает 70% — это успех преступника. Если только 50% — это уже успех государства. Чем больше у преступника расходов на «мойку», тем менее доходным становится такой бизнес, тем более увеличивается время, необходимое для отмывания, и тем более сужается этот сектор уголовного мира.

Скажем, наркоторговец, потратив 100,0 тыс. $ на закупку партии наркотиков, заработал на ее перепродаже 1,0 млн. $. Сколько он готов потратить, чтобы отмыть свой миллион? Много. От 30 % и более, что уже больше первоначальной цены, которую он заплатил за партию «товара». Куда девать отмытые деньги? Поэтому мойщикам приходится заниматься отмыванием профессионально, с долгосрочным планированием своих операций, вплоть до приобретения недвижимости, создания фирм и инфраструктур, подкупа должностных лиц и т.д. и т.п.

Государства принимают адекватные меры: собирают информацию, анализируют, ловят, доказывают, сажают. Но лишение свободы и конфискация только денег проблему не решает. Преступник, сохранив каналы сбыта, схемы, а самое главное — созданную инфраструктуру и штат профессиональных экспертов в самых разных областях, — способен возрождать свой бизнес. Удара со стороны государства, вплоть до полной ликвидации преступного бизнеса преступники не выдерживают тогда, когда у них конфискуются и деньги, и активы. Для этого нужна серьезная аналитическая работа.

В тех странах, где кредитные союзы (КС) лицензируются центробанком, в плане обязательной отчетности и соблюдения законодательства этих стран между КС и банками различия не делаются. И те и другие — лицензируемые финансовые организации. Известны случаи разбирательства с КС, связанные с нарушениями ими порядка предоставления данных и неподачей в соответствии с антиотмывочными законами сведений по клиентам.

По мнению американских экспертов, КС, если в них все делается законно, находятся в безопасном секторе. Проблемы у КС начинаются тогда, когда их начинают использовать мошенники и отмывщики. Те успевают снять «свои» деньги и исчезнуть. Когда кредитный союз начинает понимать, что стал предметом атаки и жертвой мошенников – деньги уже ушли.

По мнению тех же экспертов из США, кривая статистики фактов мошенничества против кредитных союзов будет расти, потому что многие люди закрывают свои счета в банках и переходят в кредитные союзы, так как им хочется «более человеческих отношений». Но с перемещением большого количества людей в кредитные союзы вместе с ними переместятся и проблемы банков. При том что основные проблемы по надзору у компетентных органов не с банками и кредитными союзами (так как у этих финансовых организаций есть сложившаяся структура, действующие политики внутреннего контроля, и все в их деятельности уже давно формализовано) — а с казино и с новыми появляющимися схемами и альтернативными системами денежных переводов.

Среди преступников вполне могут быть идеологи и вдохновители с гражданством из третьих стран. Авторы, исходя из собственной безопасности, размещают свои базы за пределами своих стран, там, где пока еще слабое антиотмывочное законодательство.

Отмывание и легализация преступных доходов как явление - транснационально. Для связи между собой преступные группировки используют современные технологии, Интернет, вступают в альянсы. Всеми ими: итальянской Коза Ностра, американскими преступниками, латинской группой МS 13 (самая жестокая, контролирует наркотики), русской мафией (200 группировок в 60 странах мира, очень продуманные операции и сложные дела), китайскими триадами, японскими якудзами, и пр. и пр. — движет одно: стремление к власти и деньгам.

Преступники действуют мобильно и оперативно. Они, сделав ошибку, больше ее не повторяют, быстро перестраиваются и адаптируются, не в пример быстрее, чем правоохранительные органы. Только банк разработал новый продукт, по которому деньги можно переводить практически мгновенно, как на сайтах преступников уже началось обсуждение на тему: как можно этот, еще даже не запущенный продукт использовать в своих целях, вплоть до написания вирусов для внедрения их в программы корпорации.

К примеру, на расследование одной из хакерских атак, в результате которой в США было похищено более миллиона ID по пластиковым карточкам, компетентные органы США потратили 5 лет. Но благодаря взаимодействию с другими ведомствами, с посольствами различных стран, круглосуточному сопряжению с Интерполом и личным контактам — вскрыли всю цепочку и нашли всех: вирус был запущен с территории США, автор вируса из России, ворованные ID продавались оптом из Эстонии, нашли и массу посредников в странах Африки и Азии.

Любая операция с преступными деньгами является отмывочной по определению, то есть отмываются только деньги, полученные преступным путем.

Современные «комбинаторы» используют современные технологии и современные финансовые инструменты, используя блага цивилизации для дробления огромных сумм, требующих мойки. Международный валютный фонд (МВФ) оценивает общий объем денежных средств, отмываемых во всем мире в 2-5% от мирового валового национального продукта. Это примерно 1,0–1,5 трлн долл. Сумма огромная. Для отмывания таких сумм нужно время, деньги (затраты на мойку), выбор оптимальных вариантов, исполнители. Вот они (суммы) и растекаются ручейками, дробятся, расходятся по слоям, вовлекая в процесс отмывания все новых и новых людей (зачастую «втемную»).

Апробируются, не считаясь с затратами, новые схемы, при которых отмывочные деньги вливаются в общий финансовый поток законного бизнеса, меняя свой статус (отмываясь) без обналичивания. И этот момент (попытка ввести грязные деньги в реальную экономику) для всех тех, кто с этим борется, — самый важный момент. Преступника ловят за руку именно на размещении. Этот момент и для преступника самый важный, так как именно на этом этапе практически всеми финансовыми учреждениями поставлен заслон на выявление «красных флажков» — подозрительных операций.

Исходя из международного опыта, если мойщикам удается в течение 24 часов 7 раз перегнать деньги по разным странам (перепрятать деньги), то выявить и доказать их преступную природу уже не представляется возможным. Для запутывания ситуации достаточно и двух шагов, если они сделаны в странах, где антиотмывочные законы либеральны или их нет вообще. В некоторых странах, например, воровство персональных данных по пластиковым карточкам вообще не является преступлением. Напомним, что общая сумма, ожидающая своей очереди в прачечную, — огромна.

Многовариантность и многослойность их использования при перепрятывании и обналичивании — это и есть дробление с целью последующей их интеграции.

С ростом и обновлением компетентными органами баз данных по «липовым» фирмам, изучением типологии в действиях преступников и целенаправленным обучением сотрудников кредитных учреждений — к примеру, в США, мошеннические операции с предъявлением поддельных чеков не стали менее интенсивными, но максимальный номинал предъявляемых к обналичиванию чеков снизился до 500 $, а клиенты при появлении у них подозрительных чеков стали больше советоваться и обращаться за помощью к кассирам и сотрудникам кредитных учреждений, нежели, как раньше, пытаться бездумно их обналичить.

Практически во всех странах – участниках FATF — для организации заслона отмыванию преступных денег к финансовым учреждениям предъявляется масса требований и предписаний. В развитие национальных правовых актов разработаны и действуют десятки инструкций, процедур и правил, внедрены компьютерные технологии «раннего обнаружения и сопровождения», является обязательным для любой кредитной организации и внедрение внутренней политики «Знай своего клиента». Успешно противодействуют мойщикам те финансовые организации, у которых деятельность прозрачна. Чтобы быть прозрачным, нужно соблюдать правила внутреннего контроля и соответствовать требованиям регулятора. Прозрачным быть трудно. Трудно и затратно. Потому что мероприятия по осуществлению внутреннего контроля и предписанных рекомендаций должны выполняться каждым финансовым учреждением в обязательном порядке. Для этого в каждом финансовом учреждении должны быть обучены сотрудники, а на организацию БОД заложены статьи расходов в общий бюджет организации. В том числе и на организацию защиты информации от несанкционированного взлома баз данных.

Международные организации за прозрачность

Всемирный Банк (ВБ) – инструмент по наращиванию мощностей банковской сферы, в основном в развивающихся странах. Его специальный отдел по БОД помогает другим странам по внедрению сильных антилегализационных систем и контролирует затем интеграцию этих систем. Кроме того, отдел проводит мероприятия по оказанию в странах технической помощи (обучение, совершенствование законодательства и т.п.), по управлению знаниями (публикации, семинары и т.п.) и оказывает содействие в развитии новых технологий (мобильный банкинг и т.п., в России по этому направлению ВБ работает через SIGAP).

Отдел ежегодно проводит оценку 6-8 стран. Для этого в отделе существует специальная группа экспертов. При анализе финансовой системы страны оценивается то, как внедряются не только рекомендованные FATF нормативы, но и стандарты ВБ. Россия, например, проходила оценку по методике ВБ в 2007 году (отчет по России опубликован в 2008 г., он есть на сайте ВБ). За время существования отдела группой экспертов с 2001 года проверено 67 стран мира. Отмечается, что в развитых странах зафиксировано в среднем 80 процентное соответствие идеальным показателям, а в развивающихся – всего лишь 40%.

Экспертами ВБ отмечается, что при том, что во многих странах налицо стремление к максимальному выполнению всех рекомендаций (40 рекомендаций FATF, да плюс у ВБ есть еще своих 48 стандартов) – нет ни одной страны, которая могла бы похвалиться тем, что у них в полном объеме соблюдаются ВСЕ рекомендации.

Так, России, например, была поставлена высшая оценка по п. 1 стандартов ВБ – у нас есть антиотмывочный закон. Россия также полностью выполняет п. 3 стандартов ВБ – это о конфискации преступных активов. А вот с п. 5 (стандарт ВБ по внедрению банками внутренней политики «знай своего клиента) еще придется поработать – он пока что выполняется нами только частично.

Международный валютный фонд (МВФ) — межгосударственная организация, финансируемая своими же членами. МВФ создан для проведения консультаций между странами-участниками, для сбалансированного расширения масштабов международной торговли и сохранения стабильности соглашений о валютных обменах, для избежания обесценивания обменов валюты, а также для предоставления ресурсов странам-участникам для преодоления экономических трудностей. Деятельность специальных отделов МБ и МВФ во многом схожа.

Чем занимается финансовый сектор МВФ? - Оценивает системы (государства и территории). В МВФ есть сильные эксперты по разным направлениям, которые способны оценить уровень приближения той или иной страны к рекомендованным FATF стандартам.

- Оказывает техническую помощь (что составляет 50% всей деятельности МВФ). Помощь оказывается только тем странам, которые вводят рекомендованные FATF международные стандарты или стремятся максимально приблизиться к этим стандартам. Помощь заключается в совершенствовании законодательной базы, осуществлении финмониторинга в банковской среде, обучении методам проведения финансовых расследований, оценкаерынка и выявлении тенденций и направлений в глобальном развитии.

- Проводит исследования. До сих пор в идеале не разработаны объединенные базы данных по преступникам. «Черный список» FATF постоянно стареет, и МВФ постоянно рекомендует FATF обновлять его. При всем авторитете и звучности наименований вышеперечисленных организаций – столпов, от деятельности которых во многом повышается «степень прозрачности» подконтрольных им на финансовом рынке организаций, немаловажен тезис о том, что все дела (хорошие и плохие) прежде всего делаются человеком.

Чтобы внедрить практику соблюдения государственных требований по безопасности и прозрачности, нужно начинать с внедрения в своих организациях этических норм. А именно: разрабатывать и внедрять политику этического поведения, обучать сотрудников, нанимать на работу честных людей. Тогда в полной мере будет налажена и БОД, и справедливое кредитование, и установлены равные и одинаковые правила для всех.