СТАТЬИ >> БУХУЧЕТ, АУДИТ

Работник выходит на пенсию. Обновленная форма отчета

Когда работник достигает пенсионного возраста, бухгалтер должен собрать и подать специальные сведения о нем в Пенсионный фонд. Форму, которая при этом заполняется, недавно обновили.

Законодатели неоднократно поднимали вопрос и предлагали законопроекты, увеличивающие пенсионный возраст. Пока право на трудовую пенсию по старости по-прежнему предоставляется мужчинам с 60 лет, женщинам — с 55 (п. 1 ст. 7 Федерального закона от 17.12.2001 № 173−ФЗ, далее — Закон № 173−ФЗ). Причем трудовая пенсия по старости полагается лишь при условии, что страховой стаж составляет не менее пяти лет (п. 2 ст. 7 Закона № 173−ФЗ).

Чтобы получать пенсию, работник должен сам обратиться в Пенсионный фонд. Внимательный бухгалтер об этом предупредит. Трудовая пенсия назначается со дня обращения, но не раньше наступления пенсионного возраста (п. 1 ст. 19 Закона № 173−ФЗ). Так что работникам можно посоветовать, чтобы те обратились в Пенсионный фонд за несколько дней до своего 60−летия или 55−летия. Тогда пенсия будет начислена как раз со дня достижения соответствующего возраста.

На будущего пенсионера работодатель обязан подать индивидуальные сведения о страховом стаже и начисленных взносах по определенной форме. Новая форма документа

В пункте 66 Инструкции указано, что документ представляется в территориальный орган ПФР страхователем, то есть работодателем, по заявлению застрахованного лица, у которого возникли условия для установления трудовой пенсии.

Сведения следует подавать на предполагаемую дату установления трудовой

пенсии. Форма

Подпись руководителя и печать не нужны, если документ сдает застрахованное лицо, самостоятельно перечисляющее взносы

Общие правила заполнения

Перечислим все сведения, которые следует отразить в форме

После этого нужно поставить дату составления документа. Это будет предполагаемая дата установления трудовой пенсии, то есть день, когда работник достиг пенсионного возраста или подал заявление в Пенсионный фонд (если оно подано после достижения пенсионного возраста). Дата заполняется в форме «ДД наименование месяца ГГГГ» .

Дату представления отчета в ПФР указывает сотрудник фонда. В следующем поле следует отметить символом «Х» отчетный период, за который подаются сведения. Как определить этот период при подаче сведений на работника, желающего получать трудовую пенсию, будет рассказано далее.

В специальном поле, расположенном справа, знаком «Х» отмечается тип сведений. Правила обычные. Если форма подается за этого работника впервые, то она считается исходной. Для изменения ранее поданных сведений подается корректирующая форма. Заметим, что в ней указываются все сведения, а не только исправляемые. Если форму подали ошибочно, то сдается отменяющая. В ней заполняются все поля от «Страхового номера» до «Кода категории застрахованного лица» включительно.

Далее фиксируются данные застрахованного лица — его страховой номер и фамилия, имя, отчество. Следует обратить внимание на заполнение граф, где

указываются суммы начисленных и уплаченных страховых взносов на страховую и накопительную части пенсии.

Аналогичные правила применяются и в отношении заполнения поля с указанием стажа работы. Даты в формате «ДД.ММ.ГГГГ» должны находиться в пределах со дня окончания предыдущего отчетного периода до дня предполагаемого назначения пенсии. Периоды, когда работник был в отпуске без сохранения содержания или находился на больничном, отражаются с использованием кодов, которые даны в приложении 1 к Инструкции.

Остальные поля заполняются в порядке, предусмотренном для формы

Порядок заполнения формы

СЗВ-1 также дан в Инструкции

Код особых условий берется также из классификатора, данного в приложении 1 к Инструкции. Соответствующая графа не заполняется, если особые условия не подтверждены документами или занятость работника в этих условиях не соответствует требованиям действующих нормативных актов.

В графе «Исчисление страхового стажа» две колонки. В одной указывают коды основания, во второй — дополнительные сведения. Согласно классификатору коды основания могут быть следующими:

- СЕЗОН — отработка полного навигационного периода на водном транспорте или полного трудового сезона на предприятии сезонной отрасли;

- УИК104 — работа при отбывании наказания в виде лишения свободы;

- ВОДОЛАЗ — подводные работы;

- ЛЕПРО — работа в лепрозории и противочумном учреждении;

- АДМИНИСТР — отпуск без сохранения содержания;

- ВРНЕТРУД — период временной нетрудоспособности. В колонке «Дополнительные сведения» отражают коды:

- ДЕТИ — отпуск по уходу за ребенком;

- ДЕКРЕТ — отпуск по беременности и родам;

- ДЛОТПУСК — оплачиваемый отпуск;

- ДОГОВОР — работа по договору

гражданско-правового характера со сроком, не ограниченным расчетным периодом; - УВПЕРИОД — случай, когда расчетный период увеличен.

В этой же колонке следует записать количество календарных месяцев и дней (для водолазов — часов и минут), отработанных в особых условиях.

Последняя графа «Условия для досрочного назначения трудовой пенсии» также разбита на две колонки. В колонке «Основание» указывается код из классификатора, данного в приложении 1 к Инструкции. Колонку «Дополнительные сведения» заполняют только для некоторых оснований в соответствии с Инструкцией.

Код категории для «упрощенцев»

Как уже было указано, постановлением № 152п были изменены коды категории. Если для организаций на общем режиме код прежний — НР (наемный работник), то работодатели на «упрощенке» в сведениях, подаваемых на своих работников, теперь должны записывать код УСЕН. Правда, данный код действует лишь в 2010 году. Объясняется это просто. На 2010 год для «упрощенцев» и плательщиков ЕНВД установлены льготные тарифы по страховым взносам. Согласно подпункту 2 пункта 2 статьи 57 Федерального закона от 24.07.2009 № 212−ФЗ они уплачивают лишь пенсионные взносы по ставке 14%. С 2011 года льгота отменяется: для «общережимников» и «упрощенцев» будут действовать одинаковые тарифы, поэтому код категорий работников компаний на УСН станет обычным — НР

Обратите внимание, что код УСЕН необходимо указывать «упрощенцам» в 2010

году не только в форме

Как заполнять эти формы, рассказывалось в статье «Представляем сведения по персонифицированному учету» // Упрощенка, 2010, № 7. Новые коды были введены после подписания номера в печать, поэтому в статье о них не сказано

За какой период отчитываться

Разберемся с периодами, за которые следует подавать сведения на работников, претендующих на получение пенсии. Напомним, что в 2010 году работодатели должны подавать индивидуальные сведения два раза в год: до 1 августа за 1−е полугодие и до 1 марта 2011 года за год. Соответственно на работников, которые планируют начать получать пенсию в 2−м полугодии 2010 года, сведения будут подаваться за период с 1 июля 2010 года и по день назначения пенсии. В 2011 году — с даты начала соответствующего квартала и по день назначения пенсии. Отметим, что если за рассматриваемый период взносы еще не начислялись (например, дата назначения пенсии — 5 апреля 2011 года, взносы за март отражены в отчете за I квартал, а за апрель еще не начислялись), то сведения подавать все равно нужно. Но в этом случае графы для указания сумм взносов останутся незаполненными.

Теперь о том, в каком поле ставить знак «Х». Для данных, представляемых за 2010 год, предусмотрены только два поля: «I полугодие» и «год». Поэтому если дата назначения пенсии приходится на 2−е полугодие, отмечается поле «год». В 2011 году отчеты будут подаваться ежеквартально, следовательно, знак «Х» ставится в поле, соответствующем тому отчетному периоду, в котором назначается пенсия.

Перейдем к примерам.

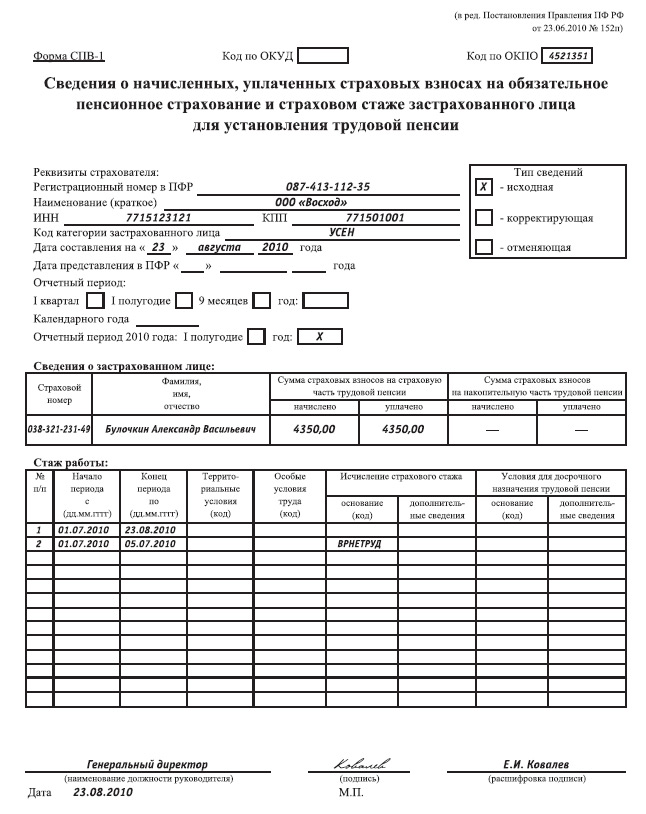

А.В. Булочкину, работающему в ООО «Восход» (УСН с объектом налогообложения

доходы), 23 августа 2010 года исполнится 60 лет. 16 августа 2010 года он подал

в отделение ПФР документы на оформление трудовой пенсии. Заполним форму

Работник имеет право на трудовую пенсию с 23 августа 2010 года.

Предыдущий отчет по персонифицированному учету должен быть сдан за полугодие

2010 года. Значит, форму

Вначале укажем реквизиты ООО «Восход». Форма подается впервые, поэтому знаком «Х» отметим поле «исходная». Так как общество применяет упрощенную систему, код застрахованного лица — УСЕН. Дата отчета — 23 августа 2010 года. Знак «Х» поставим в поле «год».

Теперь приведем данные застрахованного лица — страховой номер и ФИО. За август взносы в ПФР еще не начислены, поэтому в отчет войдут только суммы за июль 2010 года. Укажем 4350 руб. в графах для записи взносов на страховую часть трудовой пенсии. Так как сумма на накопительную часть пенсии А.В. Булочкину не начислялась и не уплачивалась, в соответствующих графах поставим прочерки.

Согласно подпункту 2 пункта 2 статьи 33 Федерального закона от 15.12.2001 № 167−ФЗ взносы на накопительную часть трудовой пенсии начисляются только с выплат лицам 1967 года рождения и моложе

Отразим периоды, входящие в стаж: в первой строке — полное время работы (с 01.07.2010 по 23.08.2010), во второй — период болезни (с 01.07.2010 по 05.07.2010) и код ВРНЕТРУД. Остальные графы оставим незаполненными. Форму нужно подписать у руководителя организации, поставить печать и дату (образец ниже).

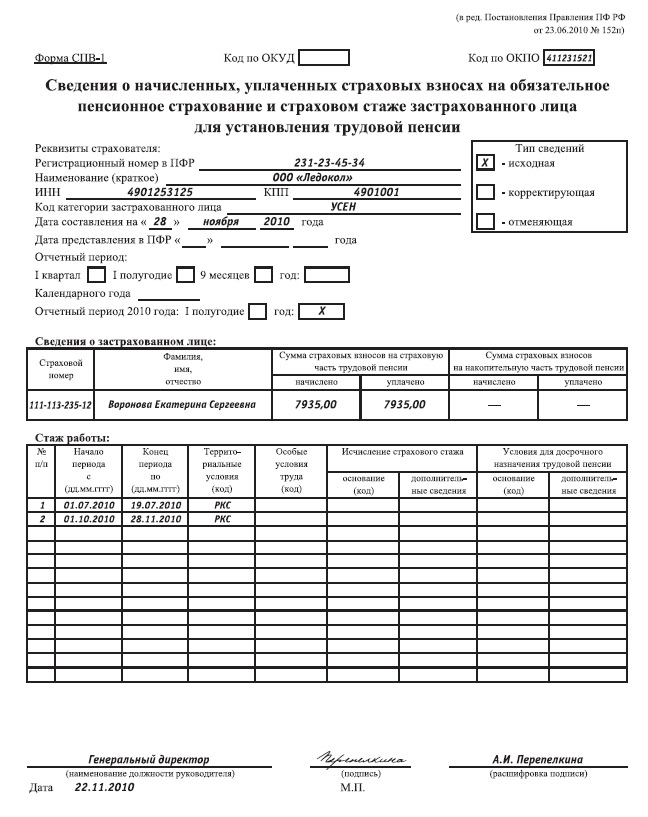

ООО «Ледокол» находится в Магаданской области. Применяет УСН. Кладовщица

Е.С. Воронова имеет право на трудовую пенсию с 28 ноября 2010 года. Сотрудница

работала в организации с 2007 года по 19 июля 2010 года включительно, а с 1

октября 2010 года вновь заключила с ней трудовой договор. Заполним форму

Сведения следует представить за период с 1 июля по 28 ноября 2010 года (с первого дня отчетного периода по день, когда должна быть назначена пенсия). Форма подается впервые, поэтому знак «Х» проставим в поле «исходная». За ноябрь взносы еще не начислялись, поэтому в отчет войдут показатели за июль и октябрь (в августе и сентябре сотрудница не работала и денег не получала). Дважды укажем (начислено и уплачено) сумму страховой части пенсии — 7935 руб. (2590 руб. + 5345 руб.). Так как взносы на накопительную часть пенсии для Е.С. Вороновой не предусмотрены, далее будут стоять прочерки.

Далее укажем периоды работы — с 1 по 19 июля и с 1 октября по 28 ноября. ООО «Ледокол» расположено в Магаданской области, поэтому в графу

«Территориальные условия» внесем код РКС (район Крайнего Севера). Заполненная

форма

СТАТЬИ >> БУХУЧЕТ, АУДИТ

Срочный трудовой договор: в чем его особенности

Лето — пора отпусков, сезонных и временных работ. В этот период чаще всего заключают срочные трудовые договоры. Каковы их особенности по сравнению с бессрочными контрактами? Что теряют и выигрывают работники и работодатели при заключении срочного трудового договора? Ответы на эти и другие вопросы вы найдете в статье.

Трудовое законодательство предусматривает два вида трудового договора. Согласно части 1 статьи 58 ТК РФ договоры могут заключаться:

- на неопределенный срок;

- на определенный срок, но не более пяти лет. Поговорим подробнее о срочном трудовом договоре.

Когда заключают срочный трудовой договор

В некоторых случаях характер предстоящей работы или условия ее выполнения не позволяют оформить трудовые отношения с сотрудником на неопределенный срок. Поэтому с ним заключают срочный трудовой договор.

Основания для заключения срочного трудового договора перечислены в части 1 статьи 59 Трудового кодекса. А в части 2 статьи 59 ТК РФ прописаны случаи, когда срочный трудовой договор может быть заключен по соглашению сторон (см. таблицу ниже). При этом перечень оснований для установления срока трудовых отношений является исчерпывающим. Об этом говорится и в письме

Таблица.

| Основания для заключения срочного трудового договора | |

|---|---|

| безусловные (ч. 1 ст. 59 ТК РФ) | по соглашению сторон (ч. 2 ст. 59 ТК РФ) |

|

|

*Перечень работ, профессий, должностей творческих работников утвержден постановлением Правительства РФ от 28.04.2007 № 252.

Если при оформлении трудовых отношений указанные основания отсутствуют, работодатель не может заключить с работником срочный трудовой договор. В противном случае при трудовом споре этот факт будет квалифицироваться как нарушение прав сотрудника. Кроме того, нельзя заключать срочные трудовые договоры многократно без временного перерыва, если речь идет о выполнении сотрудниками одной и той же трудовой функции. Об этом, в частности, говорится в пункте 14 постановления Пленума ВС РФ от 17.03.2004 № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации» (далее — постановление № 2). С учетом обстоятельств дела подобные контракты могут быть признаны заключенными на неопределенный срок.

Составляем срочный трудовой договор

Теперь перейдем непосредственно к оформлению срочного трудового договора. Как говорилось выше, он заключается только в том случае, если есть основания, установленные Трудовым кодексом или иным федеральным законом. Поэтому при составлении контракта нужно указать, по каким причинам он заключается с работником на определенный срок. Данное требование изложено в абзаце 4 части 2 статьи 57 ТК РФ.

Обязательные условия трудового договора

Срочный трудовой договор, как и любой другой, должен содержать обязательные условия. Согласно части 2 статьи 57 Трудового кодекса это:

- место работы;

- трудовая функция;

- дата начала работы;

- оплата труда;

- режим работы;

- компенсации;

- характер работы;

- условие об обязательном социальном страховании и др.

Как определять сроки договора

Условие о сроке трудового договора, наверное, один из самых важных пунктов данного документа. Не будь его, договор не считался бы срочным. Поэтому ему уделим особое внимание. Как сформулироватьусловие о сроке? Все зависит от обстоятельств заключения договора. Рассмотрим их.

Дата окончания действия договора определена. Если установлена конкретная дата, когда заканчивается срок трудового договора, ее необходимо прописать в документе. Напомним, что срочный договор может быть заключен на период, не превышающий пяти лет.

В частности, дата окончания действия срочного трудового договора указывается в случае, когда

Рассмотрим, как может быть сформулирована запись о сроке, на примере.

Л.Д. Смехов устроился на работу в ООО «Веселые горки» (парк аттракционов) дворником. Парк открыт для посетителей с 1 мая по 1 октября. Работодатель заключил с ним срочный трудовой договор на период работы парка. Как в документе отразить условие о сроке?

Решение

Пункт договора, в котором прописано условие о сроке его действия, будет выглядеть так:

«2. Срок действия договора

2.1. Договор вступает в силу со дня его заключения Работником и Работодателем (либо со дня фактического допущения Работника к работе с ведома или по поручению Работодателя или его представителя).

2.2. Дата начала работы: 1 мая 2010 года.

2.3. Договор заключен на пять месяцев на период работы парка аттракционов с 1 мая по 30 сентября.

2.4. Срок действия договора заканчивается 30 сентября 2010 года».

Дата окончания действия договора не определена. В некоторых случаях определить дату окончания трудового договора невозможно. Приведем некоторые типичные ситуации, когда в договоре прописывают условие о его сроке действия, а не конкретную дату. Так, заключение срочного трудового договора возможно:

- в связи с уходом работницы в декретный отпуск и отпуск по уходу за ребенком;

- болезнью сотрудника;

- выполнением сезонных работ.

В названных случаях окончание срока трудового договора связано с конкретным событием, например с возвращением сотрудника на работу после продолжительной болезни. На этот счет в постановлении № 2 даны следующие пояснения. Если срочный трудовой договор заключается для выполнения определенной работы, а точная дата ее окончания неизвестна, договор прекращается по завершении данной работы в силу части 2 статьи 79 Трудового кодекса.

Кондитер П.Л. Прянишникова принята в ООО «Ваниль» на время прохождения кондитером В.А. Калачевой курса лечения в стационаре с 1 августа 2010 года. С П.Л. Прянишниковой заключили срочный трудовой договор. Как будет прописано условие о сроке договора, если неизвестно, когда именно В.А. Калачева вернется на свое рабочее место?

Решение

В трудовом договоре с П.Л. Прянишниковой должна быть следующая формулировка:

«2. Срок действия договора

2.1. Договор вступает в силу со дня его заключения Работником и Работодателем (либо со дня фактического допущения Работника к работе с ведома или по поручению Работодателя или его представителя).

2.2. Дата начала работы: 1 августа 2010 года.

2.3. Договор заключен на период временной нетрудоспособности кондитера В.А. Калачевой, за которой сохраняется рабочее место.

2.4. Срок действия договора определяется до момента возвращения основного работника В.А. Калачевой.

2.5. В случае получения основным работником В.А. Калачевой инвалидности с ограничением способности к трудовой деятельности или увольнением Работодатель продлевает данный договор с замещающим его Работником на неопределенный срок».

Можно ли устанавливать испытательный срок при заключении срочного трудового договора? Все зависит от того, на какой срок и на какие работы принят сотрудник.

Сезонные работы. При заключении трудового договора на время выполнения сезонных работ нельзя устанавливать испытательный срок более двух недель (ст. 70 ТК РФ). При этом условие о сезонности необходимо включить в текст договора в соответствии со статьей 294 Трудового кодекса.

Временные работы. При оформлении срочного договора на время выполнения временных работ (до двух месяцев) испытательный срок не устанавливается (ст. 289 ТК РФ).

Прочие работы. При заключении трудового договора на срок от двух до шести месяцев испытание не может превышать двух недель (ст. 70 ТК РФ).

Напомним, что согласно статье 70 ТК РФ испытание при приеме на работу также не устанавливается:

- беременным женщинам и женщинам, имеющим детей в возрасте до полутора лет;

- лицам, избранным по конкурсу на замещение соответствующей должности, проведенному в порядке, установленном трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права;

- не достигшим возраста 18 лет;

- окончившим имеющие государственную аккредитацию образовательные учреждения начального, среднего и высшего профессионального образования и впервые поступающим на работу по полученной специальности в течение одного года со дня окончания образовательного учреждения;

- избранным на выборную должность на оплачиваемую работу;

- приглашенным на работу в порядке перевода от другого работодателя по согласованию между работодателями;

- иным лицам в случаях, предусмотренных Трудовым кодексом, иными федеральными законами, коллективным договором.

Срок испытания не может превышать трех месяцев, а для руководителей организаций и их заместителей, главных бухгалтеров и их заместителей, руководителей филиалов, представительств или иных обособленных структурных подразделений организаций — шести месяцев, если иное не установлено федеральным законом.

Оформляем срочный трудовой договорПерейдем непосредственно к оформлению документа. Как мы уже отметили выше, в него должны быть включены все обязательные условия.

Особое внимание стоит обратить на причины, по которым заключается именно срочный трудовой договор, и на сроки его окончания. Рассмотрим на примере составление этого документа.

Пример 3

Инженер-строитель Е.В. Незабудкин принят на работу в ООО

Решение

Согласно пункту 4 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденных постановлением Правительства РФ от 16.04.2003 № 225, в трудовую книжку вносятся сведения о работнике, выполняемой им работе, переводе на другую постоянную работу, увольнении, а также указываются основания прекращения трудового договора и вносятся сведения о награждении за успехи в работе.

Соответственно, если с сотрудником заключен срочный трудовой договор на любой срок, необходимо сделать запись об этом в трудовой книжке либо завести новую, если таковой нет. Работодатель должен произвести запись о приеме на работу в трудовой книжке срочника, если он проработал у него свыше пяти дней и данная работа является для этого сотрудника основной. Таково требование пункта 3 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденных постановлением Правительства РФ от 16.04.2003 № 225.

Однако это не означает, что в трудовой книжке необходимо указывать, что заключен именно срочный трудовой договор. Также не акцентируется внимание и на том, что работник, допустим, замещает отсутствующего специалиста. Достаточно произвести стандартную запись, например: «Принят на работу на должность механика», с указанием порядкового номера записи, даты, а также реквизитов приказа о приеме на работу. Об этом, в частности, говорится в письме Федеральной службы по труду и занятости от 06.04.2010 № 937−6−1.

Отпуск работника-срочника

Работнику, заключившему срочный трудовой договор, в общем порядке предоставляется ежегодный оплачиваемый отпуск с сохранением места работы и заработка (ст. 114 ТК РФ). Его продолжительность составляет не менее 28 календарных дней за рабочий год (ст. 115 ТК РФ). Если сотрудник отработал меньше года, продолжительность отпуска исчисляется пропорционально отработанному времени.

Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя (ч. 2 ст. 122 ТК РФ).

Оплата отпуска производится исходя из величины средней заработной платы, которая исчисляется по правилам, установленным в статье 139 Трудового кодекса, а также в Положении об особенностях порядка исчисления средней заработной платы, утвержденном постановлением Правительства РФ от 24.12.2007 № 922.

В соответствии с частью 1 статьи 128 ТК РФ по семейным обстоятельствам и другим уважительным причинам работнику на основании его письменного заявления может быть предоставлен отпуск без сохранения заработной платы продолжительностью, установленной трудовым законодательством Российской Федерации и правилами внутреннего трудового распорядка работодателя.

Продление срочного трудового договора

В каких случаях может быть продлен срочный трудовой договор? Рассмотрим несколько ситуаций.

Обязательная пролонгация договораДействие срочного трудового договора в обязательном порядке может быть продлено лишь в одном случае — при совпадении с периодом беременности сотрудницы. В этой ситуации работодатель обязан продлить срок действия трудового договора до окончания беременности. Об этом говорится в части 2 статьи 261 Трудового кодекса.

Работница должна представить письменное заявление и принести медицинскую справку, подтверждающую состояние беременности2.

Пролонгация по соглашению сторонВ части 4 статьи 58 Трудового кодекса говорится следующее. В случае, когда ни одна из сторон не потребовала расторжения срочного трудового договора в связи с истечением срока его действия и работник продолжает трудиться, условие о срочном характере трудового договора утрачивает силу. После этого трудовой договор считается заключенным на неопределенный срок. Нужно ли факт изменения статуса срочного договора на бессрочный оформлять документально?

На самом деле смена статуса договора происходит автоматически. После этого

Однако в данном случае желательно оформить ряд документов. Такие рекомендации даны в письме Роструда от 20.11.2006 № 1904−6−1.

Прежде всего, это дополнительное соглашение к трудовому договору. В нем можно дать следующую формулировку: «Изложить пункт №… в следующей редакции: «Настоящий трудовой договор заключается на неопределенный срок„».

Далее составляется приказ руководителя, в котором также следует указать, что трудовой договор с работником следует считать бессрочным. Основанием приказа послужит указанное выше дополнительное соглашение.

Срочный договор с пенсионеромНередко работодатели заключают срочные договоры с пенсионерами. При этом многие считают, что это единственная форма взаимоотношений с данной категорией работников. Однако это не так. В Определении Конституционного суда от 15.05.2007

Следовательно,

Прекращение срочного трудового договора

Трудовой договор

Уведомление составляется в произвольной форме. В нем нужно прописать срок прекращения договора и обоснование (например, в связи с завершением работ).

Приказ об увольненииПосле того как сотрудник будет уведомлен об окончании срока трудового договора и не возникло препятствий для его прекращения, руководитель издает приказ об увольнении работника. Для этого существуют две унифицированные формы

Срочный трудовой договор может быть расторгнут и по общим основаниям, установленным в статье 77 ТК РФ, а именно:

- по соглашению сторон (ст. 78 ТК РФ);

- инициативе работника (ст. 80 ТК РФ);

- инициативе работодателя (ст. 81 ТК РФ).

В день прекращения трудового договора работнику необходимо выдать на руки трудовую книжку (ч. 4 ст. 84.1 ТК РФ).

Согласно пункту 5.2 Инструкции по заполнению трудовых книжек, утвержденной постановлением Минтруда России от 10.10.2003 № 69, при прекращении трудового договора по основаниям, предусмотренным статьей 77 ТК РФ, в трудовую книжку вносится запись об увольнении со ссылкой на соответствующий пункт данной статьи.

На заметку

Когда увольнять работника, если действие срочного трудового договора прекращается в праздник или выходной? Согласно статье 14 ТК РФ днем окончания срока трудового договора, если последний день — нерабочий, считается ближайший следующий за ним рабочий день.

В случае увольнения

После получения трудовой книжки работник должен расписаться в книге учета трудовых книжек и вкладышей к ним по форме, утвержденной в приложении 3 к постановлению Минтруда России от 10.10.2003 № 69, и на последней странице личной карточки, унифицированная форма которой

Если работник находится на больничном в тот момент, когда истекает действие его контракта, срочный трудовой договор не продлевается. Сотрудника увольняют по общим основаниям. Однако больничный лист должен быть оплачен. К этому работодателя обязывает статья 183 ТК РФ. В ней говорится, что при наступлении временной нетрудоспособности работодатель выплачивает сотруднику пособие по временной нетрудоспособности в соответствии с федеральными законами.

В свою очередь в пункте 2 статьи 5 Федерального закона от 29.12.2006 № 255−ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» говорится, что пособие по временной нетрудоспособности выплачивается застрахованным лицам не только в период работы по трудовому договору, но и в случаях, когда заболевание или травма наступили в течение 30 календарных дней со дня прекращения его действия.

Налогообложение и бухгалтерский учет выплат при увольнении

Трудовое законодательство предписывает работодателю в последний рабочий день сотрудника выплатить ему заработную плату за отработанное время (ст. 140 ТК РФ) и компенсацию за неиспользованный отпуск (ч. 1 ст. 127 ТК РФ). В коллективном или трудовом договоре допустимо учреждать и другие выплаты.

Так, в части 4 статьи 178 Трудового кодекса говорится, что трудовыми или коллективным договорами может устанавливаться не только выплата выходных пособий, не предусмотренных частями 1—3 статьи 178 ТК РФ, но и повышенные размеры выходных пособий.

Работнику при увольнении выплачивается заработная плата за отработанное время, компенсация за неиспользованный отпуск и в некоторых случаях — выходное пособие.

Первые две выплаты облагаются:

- НДФЛ (п. 1 ст. 210 НК РФ);

- страховыми взносами (п. 1 ст. 7 Федерального закона от 24.07.2009 № 212−ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»).

Суммы заработной платы и компенсации включаются в расходы налогоплательщика на оплату труда (ч. 1 ст. 255 НК РФ).

Заработная плата облагается взносами на травматизм (п. 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утвержденных постановлением Правительства РФ от 02.03.2000 № 184).

Компенсация не облагается взносами на травматизм (п. 1 Перечня выплат, на которые не начисляются страховые взносы в ФСС России, утвержденного постановлением Правительства РФ от 07.07.99 № 765).

Выходное пособие в пределах норм не подлежит обложению НДФЛ, страховыми взносами (подп. «д» п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212−ФЗ), не облагается взносами на травматизм (п. 1 Перечня выплат, на которые не начисляются страховые взносы в ФСС России), уменьшает облагаемую базу по налогу на прибыль в составе расходов на оплату труда (п. 9 ст. 255 НК РФ).

В бухгалтерском учете заработная плата, выходное пособие и компенсация за неиспользованный отпуск относятся к расходам по обычным видам деятельности (п. 5 ПБУ 10/99).

Начисление и выплата их работнику отражается следующими проводками:

ДЕБЕТ 20 (23, 25, 26, 29, 44) КРЕДИТ 70 — начислены выплаты работнику при увольнении;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ» — удержан НДФЛ с выплат, которые облагаются этим налогом;

ДЕБЕТ 70 КРЕДИТ 50 (51) — выданы (перечислены) выплаты работнику.

СТАТЬИ >> БУХУЧЕТ, АУДИТ

МСФО: основные различия между техникой учета в России и за рубежом

Национальные системы бухгалтерского учета разных стран существенно различаются. В России выбран один из наиболее рациональных способов применения МСФО — их адаптация к национальным стандартам. Он предполагает постепенное совершенствование российских правил учета в соответствии с требованиями международных стандартов. Дадим краткую характеристику основных различий между техникой учета в России и в зарубежных странах, применяющих стандарты МСФО.

Национальные системы бухгалтерского учета разных стран существенно различаются. Это связано с общим уровнем образования в каждой стране, ее политическими и экономическими связями в мире, различием законодательных систем. Очень важную роль здесь играют и способ производства, и уровень инфляции, и темпы экономического развития, а также многие экономические факторы.

Основой для создания международной системы бухгалтерского учета (МСБУ) послужила система учета в США — она наиболее разработана и содержит методические основы учета в международных объединениях, что вызвано проникновением американского капитала практически во все национальные экономические системы.

Разработкой международных стандартов бухгалтерского учета и отчетности занимается Комитет по международным стандартам бухгалтерского учета (КМСБУ). Он был создан в 1973 г., и на сегодняшний день уже более 120 стран мира принимают участие в его работе, применяя выработанные и опробованные КМСБУ принципы и стандарты бухгалтерского учета. Эти стандарты публикуются на английском языке и являются основным документом бухгалтерского учета для стран, входящих в КМСБУ. По-английски они обозначаются как IAS (International Accounting Standards).

В России выбран один из наиболее рациональных способов применения МСФО — их адаптация к национальным стандартам. Он предполагает постепенное совершенствование российских правил учета и отчетности, направленное на формирование финансовой информации высокого качества в соответствии с требованиями международных стандартов.

Дадим краткую характеристику основных различий между техникой учета в России и в зарубежных странах, применяющих стандарты МСФО.

1. Терминология. Здесь возникает проблема не только в плане применения различных терминов, но и в различном использовании одних и тех же терминов. Одно и то же понятие имеет различные значения даже внутри европейского сообщества и в странах с влиянием США. Поэтому приходится очень внимательно относиться ко всем определениям, применяемым при ведении учета. Для этого в международном учете вводится термин «глоссарий» (словарь). Он включен в состав полного комплекта МСФО.

2. План счетов. В разных странах существуют различные варианты, но суть системы счетов сохранена. В США и Англии жесткой нумерации счетов как таковой нет, но есть определенный порядок расположения по балансу. При этом в активе идет убывание ликвидности сверху вниз (от кассы до основных средств), а в пассиве статьи баланса располагаются по сроку задолженности: от короткого к долгому. Собственный капитал замыкает правую часть баланса. МСФО имеет баланс по возрастанию ликвидности. Франция, Германия, страны Бенилюкса, Турция и страны Северной Африки (Тунис, Марокко и Алжир) имеют жесткий порядок плана счетов российского типа; при этом счет может иметь до 10 цифр в номере, и все субсчета, таким образом, выступают как счета.

3. Особенности в ведении счетов. Счета ведутся в так называемой Т-форме, близкой к российской, но дебетовые и кредитовые обороты при этом не выводятся, а вычисляется только остаток в процессе ведения счета. Активно-пассивные счета российской системы бухгалтерского учета (РСБУ) в международном учете (МСБУ) практически отсутствуют, так как счета разбиваются отдельно по типам, и тогда каждый счет — или только пассивный (счета доходов), или только активный (счета расходов).

4. Исправления в МСБУ ведутся черным сторно, которое увеличивает обороты по счетам (красное сторно уменьшает их). Кстати, операция вычитания не имеет в МСБУ минуса, а вычитаемая сумма указывается в скобках во избежание неверного восприятия.

5. В отчетности МСБУ не применяют проводок как таковых, а оперируют только с входящими и выходящими сальдо счетов и общими (без деления на дебетовый и кредитовый) оборотами.

6. Баланс. Баланс ведется постоянно, но в несколько другой форме:

- основная формулировка не «Актив = Пассив», а «Активы = Обязательства + Капитал»;

- статьи российского баланса детализированы; в МСБУ все детали — в отчете о прибылях и убытках, а сам баланс предельно обобщен;

- баланс МСБУ содержит колонку с показателями предыдущего периода по тем же статьям; активы расположены в порядке возрастания ликвидности, как и в РСБУ (в US GAAP — наоборот). Статьи пассива баланса расположены в части обязательств от краткосрочных до долгосрочных. Собственный капитал замыкает правую часть баланса.

Для соблюдения принципа достоверности, правдивости отчетной информации в международном учете применяются корректирующие проводки. Для российского учета корректирующие проводки применяются только в виде красного сторно при исправлении ошибок, поскольку принцип правдивости (достоверности) информации в РСБУ фактически только декларируется.

7. Налоги учитываются в соответствии с законодательством каждой страны, поэтому и налоговая база, и метод уплаты различны в разных странах мирового сообщества. При этом в законодательстве каждой страны обязательно указаны методы бухгалтерского учета этих налогов.

8. Различия систем учета в техническом отношении. В РСБУ разрешено вести в соответствии с учетной политикой несколько вариантов бухгалтерского учета: по журнально-ордерной, простой или мемориально-ордерной форме, а компьютерная форма указывается в учетной политике как отдельный вид учета.

В МСБУ применяется только мемориально-ордерная форма. Это, безусловно, связано с компьютеризацией учета: журналы-ордера и обобщенные ведомости неудобны для введения и обработки в компьютерах. Это, в свою очередь, налагает на бухгалтера обязательства вести соответствующий учет. Отсюда — много «бумажных» различий и применение различных форм документов.

9. Время записи операций. В МСБУ принято считать временем совершения операции не запись или расчет, а реальный период совершения затрат, например, по отгрузке, а не по оплате операции. Это принцип соответствия. В России банковский платеж записывается на дату получения выписки банка, на Западе — в момент печати платежного поручения. Возникающие в конце месяца расхождения исключаются специальной операцией «выверки».

10. Расчет прибылей и убытков. В МСБУ они собираются накопительным итогом на счетах прибылей и убытков, а текущий расчет делается на основании отчетов. При составлении баланса все счета прибылей и убытков суммируются на счете «Текущая прибыль» (Retain Earnings). В конце года все итоги переносятся на счет «Прибыли и убытки прошлых лет».

11. Профессиональное суждение. Согласно принципам МСФО информацию, представляемую в финансовой отчетности, делают полезной для пользователей качественные характеристики, такие как понятность, уместность, надежность и сопоставимость. Определение относительной важности характеристик в каждом конкретном случае является профессиональным суждением, позволяющим сделать обоснованный выбор методики учета.

Таким образом, профессиональное суждение в западной практике является важнейшим элементом культуры бухгалтерской профессии, проявлением либерализма.

Для чего же могут быть нужны Международные бухгалтерские стандарты учета российским бизнесменам и их бухгалтерам?

- Во-первых, если у вас совместное предприятие (СП), то его отчетность должна быть составлена как по отечественным стандартам, так и по стандартам страны партнера — это вполне понятное требование, принятое во всех странах мира.

- Во-вторых, работая в филиале иностранной фирмы, бухгалтер должен подготовить отчет, который войдет в общую отчетность материнской компании за рубежом, составленную по международным стандартам, и здесь не должно быть несогласованности или противоречий.

- В-третьих, иностранные партнеры, заинтересованные в сотрудничестве, захотят ознакомиться с отчетностью вашей фирмы, и если она будет составлена только в российском варианте без учета стандартов IAS, то будет им непонятна.

- В-четвертых, если у вас процветающая фирма и вы хотите продавать свои акции в другие страны, то по правилам международной практики надо сначала представить свою отчетность за три последних года, разумеется, соответствующую международным стандартам.

- В-пятых, если вы нашли потенциальных иностранных партнеров, то вам как руководителю проекта сотрудничества небезынтересно будет их финансовое положение, для чего надо уметь читать статьи зарубежного баланса.

Таблица 1. Различия в отчетности МСФО и РСБУ

| МСФО | РСБУ | |

| Бухгалтерский баланс | Статьи бухгалтерского баланса оцениваются по правилу наименьшего из двух показателей — первоначальной и рыночной стоимости | Стоимость некоторых активов в бухгалтерском балансе завышена за счет капитализации расходов периода и в связи с отсутствием оценочных резервов (резерв на морально устаревшие ТМЗ, резерв на безнадежные долги) |

| Отчет о прибылях и убытках | Все затраты и убытки фирмы, относящиеся к отчетному периоду, признаются в отчете о прибылях и убытках как расходы | Несмотря на то что с 1995 г. предприятиям следует при определении финансового результата учитывать все фактические затраты независимо от лимитов, установленных для определения налогооблагаемой базы по налогу на прибыль, многие предприятия продолжают учитывать расходы сверху становленных лимитов как прямое уменьшение капитала. Это искажает реальные финансовые результаты |

| Отчет о движении денежных средств | Отчет дает пользователям финансовой отчетности основу для оценки способности компании создавать денежные средства и для оценки потребности в использовании денежных средств. Можно использовать прямой или косвенный метод | Отчет о движении денежных средств по РСБУ разделяет денежные потоки по источнику и использованию, а не по типу деятельности, что серьезно затрудняет анализ деятельности компании. Для составления отчета используется прямой метод, и в отчете отражаются денежные средства, которые в действительности были переведены на счет компании |

| Финансовая отчетность в условиях гиперинфляции | Предприятия должны корректировать свои финансовые отчеты, отражая в них изменения покупательной стоимости денег. Стандарт применим для любого предприятия, которое составляет финансовые отчеты в валюте страны с гиперинфляционной экономикой | Концепция корректировок на инфляцию и выражения результатов в валюте со стабильной покупательной способностью отсутствует. В результате этого финансовые отчеты на начало и конец периода не могут быть сопоставимы |

| Консолидированная отчетность | Различные способы консолидации: объединение активов, метод пропорциональной консолидации, метод полной консолидации, метод учета по долевому участию, метод учета по себестоимости | Существующие правила используют принципы, похожие на МСБУ, но они являются лишь рекомендациями. На практике надежность консолидированной отчетности, подготовленной высокоинтегрированными компаниями, очень низка |

| Раскрытие по связанным сторонам | Если одна сторона может контролировать другую сторону или оказывать значительное влияние на нее в принятии решений, все сделки между сторонами подлежат раскрытию | Необходимо раскрывать операции со связанными сторонами, если неверное представление этих операций может привести к неверному отражению отчетов компании |

| Основные средства | Основные средства оцениваются по первоначальной стоимости, однако допускается систематическая переоценка основных средств до справедливой стоимости. Признается любое долговременное падение справедливой стоимости | Основные средства оцениваются по первоначальной стоимости. Компания имеет право не чаще одного раза в год проводить переоценку основных средств путем индексации или путем прямого пересчета по документально подтвержденным рыночным ценам, и она должна быть регулярной |

| Износ (амортизация) | Износ начисляется на основные средства и нематериальные активы в течение срока полезного использования активов в соответствии с учетной политикой предприятия. Оставшийся срок полезного использования периодически пересматривается | Амортизация на основные средства начисляется на основании справочных данных, отраженных в Единых нормах амортизационных отчислений. На выбор метода начисления износа оказывают влияние методики расчета в соответствии с налогооблагаемой базой, а не срок полезного использования. Нормы износа обычно установлены ниже норм МСФО |