ТЕНДЕНЦИИ >> ДЕНЬГИ, ВАЛЮТЫ, КАПИТАЛЫ

«Песня про зайцев» или почему белорусский рубль отпустили в свободное плавание

На фоне разговоров о завершении финансового кризиса и стабилизации мировой экономики проблемы крупных стран докатились и до недавнего островка стабильности, Белоруссии. Вчера Нацбанк Республики Беларусь фактически отпустил курс собственной валюты в свободное плавание, позволив коммерческим банкам самостоятельно устанавливать курсы сделок по покупке-продаже инвалюты с населением. Данная мера привела к моментальной девальвации белорусского рубля на 30%, но не вернула дефицитную иностранную валюту в обменные пункты.

Население ещё с марта штурмует «обменники», в панике ожидая скорого и стремительного падения «зайчика». Люди днём и ночью стоят в очередях, в надежде хоть как-то спасти сбережения. Курс на чёрном рынке превышает официальный в 1,5-2 раза, а впавшее в панику население за кухонными разговорами винит в недавнем теракте Батьку, якобы попытавшегося таким образом отвлечь население от валютной проблемы.

В чём же причины кризиса в стране, до недавнего времени отличавшейся стабильностью и социальным благополучием?

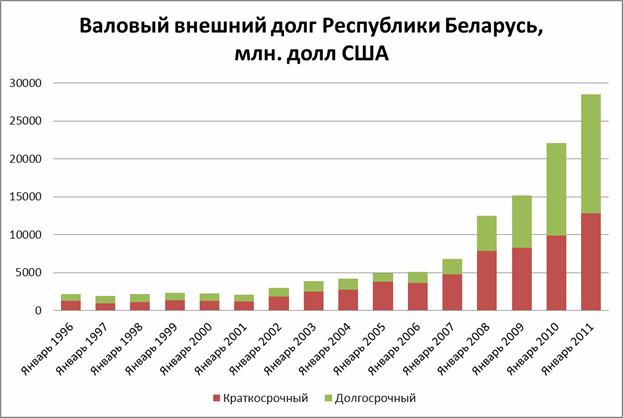

В-первую очередь, это планомерный рост в течение последнего десятилетия дефицита торгового баланса. Являясь на протяжении многих лет чистым импортёром, Беларусь до недавнего времени не ощущала значительных затруднений. Более половины импорта в страну составляют российские энергоносители. Рост цен на сырьевых рынках во всем мире и сворачивание льгот для дружественной республики со стороны РФ вынуждают Беларусь увеличивать размер внешнего долга, темп роста которого в последние годы и без того приобрёл угрожающие значения.

Источник: Национальный Банк Республики Беларусь

Внешние заимствования Беларуси достигли 50% от ВВП, и источников «латания дыр» в платёжном балансе уже нет. Россия, в лице министра финансов Кудрина, поспешила заявить о нежелании кредитовать Беларуссию и рассматривает возможность предоставления кредита исключительно в рамках антикризисного фонда ЕврАзЭС, что явно не покроет нужды республики. Возможно, некоторую сумму одолжит МВФ, однако учитывая, что ЗВР Беларуси практически иссякли, желающих кредитовать такого заёмщика не должно быть.

Вторая причина разразившегося валютного кризиса в Белоруссии - это регулируемая в ручном режиме плановая экономика. Социальное государство, безусловно, благо для населения, но в долгосрочной перспективе подобная политика губительна для экономики. В разгар кризиса, когда объём экспорта падал, а переход на внутреннее потребление был невозможен, белорусские власти продолжали тратить бюджет на повышение доходов электората в преддверье выборов и социально ориентированные кредиты. К примеру, молодая семья могла взять ипотечный кредит по ставке в 1% годовых, а рост средней зарплаты только за 2010 составил 25%.

Свойственная плановой экономике регулировка цен «сверху» также пагубно сказалась на реальном курсе белорусского рубля. Так, цены на оборудование, производимое из импортных комплектующих, зачастую оказываются ниже себестоимости производства, что очевидно душит бизнес и не приводит к пополнению бюджета страны. Несладко приходится и экспортёрам, 30% своей валютной выручки они вынуждены, согласно законодательству, продавать по официальному курсу, изменения которого будут ещё значительное время отставать от межбанковских котировок.

К чему приведёт столь смелый шаг и каких еще изменений в экономической политике Беларуси следует ожидать?

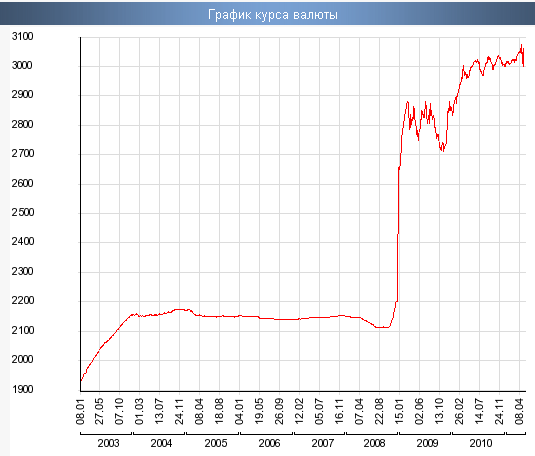

Для начала стоит отметить, что 30% падение «зайчика» - это только лишь начало пике белорусской валюты. Слишком долго искусственно сдерживался курс, и оснований для его стабилизации тоже пока нет. ЗВР уже иссякли, а население, обладающее сбережениями в отечественной валюте, всё также нетерпеливо ждёт возможности избавиться от неё.

Источник: Беларусская Валютно-Фондовая Биржа

В сложившейся ситуации нельзя исключать начала гиперинфляции в экономике Беларуси. Как известно, гиперинфляция является обязательным атрибутом переходной экономики, ввод которой в сложившейся ситуации в Белоруссии неизбежен, так как единственная возможность привлечения иностранного капитала в настоящее время для белорусского правительства - это начало приватизации.

ТЕНДЕНЦИИ >> ЭКОНОМИЧЕСКИЕ ОБЗОРЫ И СТАТИСТИКА

Экономико-политическая ситуация в России в апреле 2011 г.

Выдержка из обзора:

Макроэкономика и финансы: парадоксы нефтяной иглы

Макроэкономический фон апреля определялся продолжающимся ростом цен на нефть. Цена нефти Brent 4 апреля преодолела психологически значимый рубеж в 120 долл./барр. и уже не опускалась ниже этой отметки. Продолжающийся рост цен на нефть имеет существенные последствия для макроэкономической ситуации в России – приток нефтедолларов ведет к укреплению рубля – с 28,52 руб. за доллар на 1 апреля до 27,50 руб. на 29 апреля, т.е. рубль укрепился на 3,6%, в то же время укрепление рубля к евро составило лишь 1,04% (с 40,39 руб. за евро на 1 апреля до 40,81 на 29 апреля). Укрепление рубля происходит, несмотря на значительные усилия Банка России по сдерживанию этого процесса. По заявлениям заместителя председателя ЦБ РФ А. Улюкаева, Банк России купил на рынке с 4 февраля свыше 20 млрд долл. Это, в свою очередь, привело к значительному росту международных резервов, которые на 22 апреля составили 517,9 млрд долл. Нынешний тур роста резервов начался после нового года: с 14 января 2011 г. их размер вырос на 8,5% (в том числе за период с 25 марта по 22 апреля – на 2,75%) и составил на 22 апреля 87% от докризисного пика.

За период с 1 по 25 апреля 2011 г. индекс потребительских цен, по оценке Росстата, составил 100,4%, с начала года – 104,2% (в 2010 г. за этот же период цены выросли на 0,3%, с начала года – на 103,5%). Замедление инфляции связано с окончанием периода повышения тарифов монополий, исчерпанием волны мировой продовольственной инфляции, усилиями правительства по стабилизации цен на зерновом рынке и, вероятно, также с укреплением рубля, повышающим рентабельность импорта. Несмотря на замедление инфляции, ее значение в годовом выражении все еще составляет 9,6%, что вызывает напряженность на потребительском рынке, снижение реальных располагаемых доходов населения и стимулов к сбережению. Монетарные власти явно озабочены этой проблемой, выражением чего стало решение Банка России о повышении ставки рефинансирования с 1 мая до 8,25%. ЦБ оставил неизменными только ставки по ломбардным кредитам и РЕПО на фиксированных условиях, а также нормативы по обязательному резервированию.

Укрепление рубля создает условия для смены динамики притока/оттока капитала. По предварительной оценке Банка России, отток в марте составил 2 млрд долл., а в целом по итогам первого квартала – 21,3 млрд долл. Надо отметить, что руководство Банка России предполагало приток капитала по итогам первого квартала, и даже еще в середине марта зампред Банка России Алексей Улюкаев прогнозировал отсутствие оттока по итогам месяца. Хотя эти прогнозы каждый раз оказывались чересчур оптимистичными, резкое замедление оттока в марте делает смену тренда в апреле максимально вероятной. Впрочем, ранее Банк России оценивал отток капитала в январе-феврале в 17 млрд.долл.; таким образом, и мартовская цифра может оказаться впоследствии более высокой. Во всяком случае, уже очевидно, что вопреки всем ожиданиям и, несмотря на продолжающийся рост цен на нефть и укрепление рубля, сокращения оттока капитала в I квартале 2011 г. по сравнению с IV кварталом 2010 г. (21,5 млрд долл.) не произошло.

Высокие цены на нефть и укрепление рубля создают условия для значительного положительного торгового сальдо, несмотря на опережающий рост импорта. По предварительным данным таможенной статистики, импорт из стран дальнего зарубежья в марте составил 147,6% к уровню марта 2010 г., таким образом, темпы роста импорта продолжают увеличиваться (прирост в феврале по странам дальнего зарубежья составлял 43,4%, а в январе – 45,4%); при этом опережающий рост импорта машиностроительной продукции ведет к дальнейшему расширению ее доли в структуре импорта (с 44,8% в феврале до 46,4% в марте).

Динамика российских фондовых рынков на фоне продолжающегося роста цен на нефть в апреле была нетривиальной. После роста на протяжении первой недели месяца, индексы бирж начали резко падать и достигли минимумов 18 апреля (падение составило около 8%), после чего вернулись к значениям близким к тем, которые имели место на начало месяца: индекс ММВБ 29 апреля составил 1 742 пунктов против 1 788 на 29 марта, индекс РТС – 2 026 пунктов против 2 019 на 29 марта. Надо отметить, что рассогласование динамики цен на нефть и российских фондовых индексов – вообще характерная черта нового витка роста цен на нефть, что может свидетельствовать о том, что рынки рассматривают этот рост как конъюнктурный и неустойчивый.

Реальный сектор: замедление возле пика

Наиболее важными тенденциями в реальном секторе следует считать продолжающееся сокращение инвестиций в основной капитал и сокращение реальных доходов населения вследствие инфляционной волны конца 2010 – начала 2011 г. Инвестиции в основной капитал в I квартале 2011 г. составили 98,5% от уровня I квартала прошлого года и 79,7% от максимального показателя докризисного I квартала 2008 г. Реальные располагаемые доходы населения в I квартале снизились по сравнению с соответствующим периодом прошлого года на 2,9%. По предварительной оценке Минэкономразвития, в I квартале 2011 г. ВВП увеличился на 4,5% по сравнению с аналогичным периодом предыдущего года, но был все еще ниже показателя I квартала 2008 г. на 2,1%. Индекс промышленного производства в I квартале 2011 г. по сравнению с I кварталом 2010 г. составил 105,9% и 98,0% относительно I квартала 2008 г. Темпы восстановления промышленности в начале 2011 г. выглядят более низкими по сравнению с энергичным ростом первого квартала 2010 г. В феврале-марте ряд отраслей промышленности демонстрировал дальнейшее замедление темпов роста (химическая, текстильная и швейная, а также пищевая промышленность), а в таких отраслях как обработка древесины и производство электрооборудования они стали отрицательными. По мере приближения к докризисным уровням рост становится более трудным, при этом он не получает поддержки ни со стороны инвестиций, ни со стороны спроса.

Конъюнктурные опросы предприятий также свидетельствуют, что в марте рост продаж прекратился. Снижение темпов роста спроса происходило весь I квартал, баланс потерял за этот период 9 пунктов и из положительного стал нулевым. Негативная динамика продаж сказалась на прогнозах спроса: после самых оптимистичных за послекризисное время ожиданий, зарегистрированных в декабре 2010 г., к концу I кв. 2011 г. баланс прогнозов потерял 7 пунктов и опустился до минимума последних 8 месяцев. В марте 2011 г. только 58% предприятий сообщили об одинаковом изменении продаж и выпуска (в январе – 65%, в феврале - 62%), а у 35% предприятий выпуск опережал спрос (в январе – у 14%, в феврале – у 28%). Такого низкого значения первого показателя и высокого значения второго не было в российской промышленности уже 3 года (с апреля 2008 г.). Вероятно, в ближайшее время предприятиям все же придется сокращать выпуск в соответствии с ожидаемым спросом. Впрочем, стагнация спроса ведет также к снижению цен в промышленности: к марту фактический темп роста цен снизился после январского взлета в 2 раза с 47 до 23 пунктов.

ТЕНДЕНЦИИ >> ЭКОНОМИКА США

МВФ: век США закончится в 2016 году, Китай станет мировым экономическим лидером

США лишится статуса самой великой экономики мира через пять лет, пишет газета The Daily Mail. По данным исследования Международного валютного фонда, Китай обгонит США по экономическим показателям уже в 2016 году, что ознаменует «конец века Америки».

«Это значит, что неважно, кто выиграет президентские выборы в 2012 году: следующий глава США будет править страной во время ее падения», пишет газета.

Мировые аналитики и раньше говорили о скором выходе Китая в экономические лидеры мира. Однако конкретная временная оценка этого события прозвучала впервые, отмечает издание.

Если прогнозы МВФ сбудутся и коммунистический Китай обгонит «самую великую демократию в мире», дальнейшая судьба доллара, курс которого на международных рынках слабеет уже сейчас, будет поставлена под вопрос. Накануне международное рейтинговое агентство Standard & Poor's понизило прогноз долгосрочного рейтинга США со «стабильного» на «негативный». Прогноз рейтинга «показывает возможное направление движения рейтинга в ближайшие два-три года».

Сейчас госдолг США составляет $14,294 трлн, то есть почти 100% ВВП, дефицит бюджета уже в этом году достигнет рекордных $1,5 трлн, прогнозируют эксперты.

Несколько недель назад президент США Барак Обама представил долгосрочный план сокращения бюджетного дефицита: за 10 лет он должен сократиться на $3 трлн, за 12 лет – на $4 трлн. Обама предложил это сделать за счет отмены льгот по подоходному налогу для богатых (семьи, чей доход превышает $250 тысяч), введенных при Джордже Буше, также сократив расходы на оборону, здравоохранение и сельское хозяйство.