ТЕНДЕНЦИИ >> ФИНАНСОВЫЕ РЫНКИ

Как сократить неторговые издержки и повысить общую доходность на Форекс

Если вы пробовали торговать на рынке Форекс, то, вероятнее всего, вы как минимум слышали о принципах Money Management (Мани Менеджмент). Если вы торгуете на этом рынке успешно — скорее всего, вы отлично усвоили эти принципы и активно используете их в своей торговой системе.

В сообществе трейдеров Форекс Money Management зачастую понимается в достаточно узком смысле и отвечает на вопрос «каким объемом я буду торговать?». Акцентируя свое внимание на этом, многие новички зачастую не заглядывают дальше своего терминала и не придают большого значения другим, не менее важным сторонам этого вопроса: выгодному зачислению, хранению и снятию средств, а также значению времени при работе с деньгами.

Что же представляет собой эффективное управление депозитом по всем канонам Money Management? Об этом нам рассказал Юрий Григоричев, финансовый директор компании «FreshForex».

«Когда мы еще только планировали систему финансового обслуживания клиентов в компании «FreshForex», мы четко понимали, на каком фундаменте ее нужно строить, — рассказывает Юрий Григоричев. — Сегодня мы предлагаем трейдерам широкие возможности по управлению капиталом и по праву считаем это направление нашей работы одним из сильнейших».

Но этот фундамент появился не на пустом месте — это результат детального изучения потребностей трейдеров в области финансовой безопасности, управления денежными потоками и тайм-менеджмента. В ходе подготовки этого фундамента и общения с опытными трейдерами родились довольно простые и понятные принципы сокращения неторговых издержек при работе с финансами. Считаем, что внедрение этих принципов поможет избежать неоправданных издержек при осуществлении неторговых операций

Принцип 1. Цените свое время.

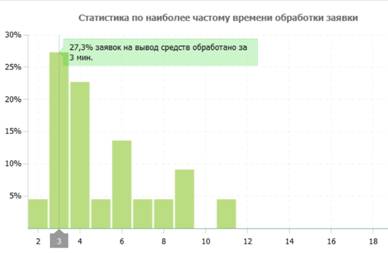

Наиболее ценный ресурс на валютном рынке — это ваше время. Вы можете инвестировать его куда угодно и как угодно — конвертировать в деньги, знания, умения. Или попусту растратить на ожидание. Именно поэтому при управлении капиталом временной ресурс имеет первостепенное значение. Поэтому быстрое и надежное снятие средств с торгового счета — это не только свобода при работе с депозитом и выигранное время, но и душевное спокойствие, спасенные нервные клетки, что не менее важно.

«В нашей компании мы установили правило, что заявки на снятие средств должны обрабатываться в течение 10 минут. А в октябре средняя скорость вывода средств и вовсе составила 4 минуты. Этот показатель — очень важное и ценное преимущество для трейдеров», — рассказывает финансовый директор «FreshForex».

Принцип 2. Диверсифицируйте риски.

Принцип, также известный как «не клади все яйца в одну корзину», работает как всегда безотказно. В условиях экономической нестабильности хранение средств в разных платежных системах и нескольких валютах депозита, по мнению многих финансовых аналитиков, самое правильное решение. Такой подход снизит ваши риски, создаваемые колебанием валют, а также существенно повысит безопасность капитала. В компании «FreshForex» можно открыть счет в трех валютах депозита — рублях, долларах или евро. К услугам трейдеров десятки способов зачисления и снятия средств, начиная с наиболее демократичного и простого QIWI и заканчивая валютным банковским переводом. Пожалуй, любой трейдер найдет себе подходящий инструмент зачисления и снятия средств, в зависимости от требований к скорости работы, безопасности и денежным лимитам одной операции.

Принцип 3. Избегайте ненужных издержек.

Идея, заложенная в этот принцип, проста до банальности — избегайте ненужных издержек, к которым, в первую очередь, относятся высокие комиссии самих платежных систем или банков. Тем не менее, очень часто трейдеры забывают о том, что издержки при пополнении и снятии могут выглядеть незначительно в краткосрочном периоде, но в долгосрочной перспективе могут составить довольно приличные суммы. Например, комиссия при снятии 3%, по сути, лишает вас 3% от годовой прибыли. А это уже существенно, особенно если вы работаете большими депозитами. Прежде чем начать работать с брокером, необходимо удостовериться, берет ли он комиссии за пополнение и снятие средств с торгового счета, и определиться с наименее затратными и подходящими по формату финансовыми инструментами.

«FreshForex» не берет собственной комиссии за пополнение и снятие средств.

Принцип 4. Снимайте деньги с умом.

Как мы уже сказали, Money Management — понятие намного более широкое, чем просто принцип торговли. Приведем пример. Вы торгуете по собственной торговой системе, соответствующей принципам Money Management, но после каждой сделки снимаете всю прибыль, оставляя только начальный депозит. Что происходит? Ваши деньги приносят вам прибыль, но, по сути, ваш капитал не растет. На первый взгляд, вы не несете потерь, но ваша графа «упущенная прибыль» выглядит все более внушительно.

Как мы уже сказали, Money Management — понятие намного более широкое, чем просто принцип торговли. Приведем пример. Вы торгуете по собственной торговой системе, соответствующей принципам Money Management, но после каждой сделки снимаете всю прибыль, оставляя только начальный депозит. Что происходит? Ваши деньги приносят вам прибыль, но, по сути, ваш капитал не растет. На первый взгляд, вы не несете потерь, но ваша графа «упущенная прибыль» выглядит все более внушительно.

Причины частого снятия прибыли со счета в большинстве случаев коренятся в психологии трейдера. Наиболее частые из них — это недостаточный уровень доверия между трейдером и брокером или же боязнь потерять депозит. В конечном счете, частые снятия средств оборачиваются для трейдера дополнительными издержками.

Принцип 5. Окупайте инвестиции.

Слово «инфляция» появилось в русском языке не так давно, но моментально вошло в привычный лексикон среднестатистического гражданина и получило гигантскую популярность далеко за пределами финансовых кругов. И, к сожалению, на то есть объективные причины: например, в России этот показатель с каждым годом растет и, по прогнозам МВФ составит 8,9% за 2011 год. Важно, чтобы деньги работали и как минимум не теряли своей ценности. В этой связи необходимо обратить внимание на сервисы, приносящие «пассивный» доход трейдеру, такие как «Возврат спреда» и «Процент на свободные средства».

Сервис «Возврат спреда» в компании «FreshForex» предполагает получение вознаграждения за торговый объем. За каждый совершенный лот вам зачисляется дополнительно по $ 4 на счетах типа «Classic» и по $ 2 на профессиональных NDD-счетах «MarketPro». Сервис «Процент на свободные средства», напротив, предполагает зачисление процента от средств, которые находятся на счете, но не участвуют в торговле. Процентная ставка для счета «MarketPro» составляет 8% годовых, а для счета «Classic» — 6%. Процент на свободные средства зачисляется на счет трейдера ежемесячно.

Сервис «Возврат спреда» в компании «FreshForex» предполагает получение вознаграждения за торговый объем. За каждый совершенный лот вам зачисляется дополнительно по $ 4 на счетах типа «Classic» и по $ 2 на профессиональных NDD-счетах «MarketPro». Сервис «Процент на свободные средства», напротив, предполагает зачисление процента от средств, которые находятся на счете, но не участвуют в торговле. Процентная ставка для счета «MarketPro» составляет 8% годовых, а для счета «Classic» — 6%. Процент на свободные средства зачисляется на счет трейдера ежемесячно.

При наличии таких сервисов не составляет труда посчитать, что все издержки инфляции окупаются даже при умеренной торговле.

Итак, в торговле на валютном рынке сначала нужно научиться не терять. Внедрение в жизнь только этих принципов поможет вам значительно сократить издержки и поднять прибыльность вашей торговли на Форекс. Как это сделать практически — вопрос дисциплины и выбора правильного брокера.

ТЕНДЕНЦИИ >> МЕЖДУНАРОДНАЯ ТОРГОВЛЯ

ВТО обрушит реальные доходы россиян

Вступление России в ВТО нанесет урон отечественным потребителям. Получив возможность приобретать импортные товары дешевле, они значительно потеряют в доходах из-за разорения отечественных производителей. К такому заключению пришли специалисты Центра экономических исследований Института глобализации и социальных движений (ИГСО).

Членство России в ВТО сделает многие сектора реальной экономики более уязвимыми: банкротства и падение уровня жизни станут следствием избытка дешёвых ввозных товаров. Это же сделает Россию менее привлекательной для иностранных инвестиций, которые сейчас в значительной мере направляются в сектора, обслуживающие внутренний рынок.

Если принятие России в ВТО вскоре состоится, то это будет результатом сделки рынок взамен на рынок. «Отечественный рынок сбыта будет шире раскрыт для иностранных товаров, а вывоз сырья из России в другие страны станет более легким», - отмечает Борис Кагарлицкий, Директор ИГСО. Ограничения на поставки товаров будут сторонами сняты. «Вступление России в ВТО крайне желательно ориентированным на экспорт монополиям именно теперь, когда стабилизация в мировой экономике заканчивается и обостряется конкуренция за покупателя.

Эта же причина стоит за стремлением западных корпораций получить доступ к российскому рынку», - говорит Василий Колташов, руководитель Центра экономических исследований ИГСО. По его словам, в сделке по ВТО в расчет не берутся лишь ориентированные на внутренний рынок российские производители. В итоге страна получит широкий ввоз товаров, а не инвестиций, рост безработицы и падение реальных доходов населения.

Запад смягчил свою позицию по вопросу принятия России в ВТО после начала перемен на рынках планеты. Биржевая паника августа-октября продемонстрировала рост проблем в мировой экономике. Падение уровня жизни в странах еврозоны ставит вопрос о сбыте чрезвычайно остро. Российские сырьевые корпорации опасаются потери позиций на сужающемся европейском рынке, а западные компании стремятся получить рынок России для сбыта товарных излишков. В таких условиях ускоренное принятие России в ВТО становится все более вероятным, на что и указывает неожиданная уступчивость Грузии.

Нажим на нее США и ЕС обеспечил прогресс переговоров. Либеральные аналитики позитивно оценивают ожидаемое весной присоединение РФ к ВТО. Еще 23 мая 2011 года ИГСО представил Доклад «Вступление России в ВТО: угроза экономической катастрофы» в котором подчеркивалось, что данный шаг нанесет мощный удар по доходам трудящихся и секторам производства, нацеленным на внутренний сбыт и замещение импортных аналогов.

Источник: ИГСО

ТЕНДЕНЦИИ >> ЭКОНОМИКА ЕС

Греция остается в плену долгового кризиса

Бюджетно-долговой кризис Греции не разрешён. Списание 50% греческого долга является замаскированным банкротством страны. В дальнейшем можно ожидать усиление финансовых проблем Греции уже вместе с другими государствами-членами ЕС. К такому заключению пришли специалисты Центра экономических исследований Института глобализации и социальных движений (ИГСО). Состояние греческой экономики не улучшится в 2012 году. Дальнейшее осуществление политики «жесткой экономии» будет провоцировать снижение уровня жизни, а следом и сжатие экономики, что обострит проблему долга.

Спешно принятые в октября решения по греческому долгу не сняли, а лишь снизили долговое давление на страну. «Открытого дефолта Греции до конца года не может произойти. Однако неминуемо новое обострение бюджетно-долгового кризиса страны», - полагает Борис Кагарлицкий, Директор ИГСО. Не ясно как, не прибегая к масштабной эмиссии, ЕС сможет практически расширить стабилизационный фонд. «Проблемой для Греции остаются платежи по долгам: даже в уменьшенном вдвое размере они должны составлять ежегодно порядка 25 млрд евро при доходах бюджета около 50 млрд евро», - отмечает Василий Колташов, руководитель Центра экономических исследований ИГСО. Для обеспечения этих выплат власти продолжат урезание социальных расходов, увольнения в госсекторе, приватизацию и сбор прямых налогов с населения. Перераспределение изъятых средств в пользу банков не прекратится.

Под давлением греческого бюджетно-долгового кризиса Европейский Союз принял решение о расширении стабилизационного фонда. Объявлено об увеличении его размера до 1 трлн евро. Одновременно было принято решение о списании 50% греческого долга: запланирована замена старых долговых бумаг обязательствами вдвое меньшего номинала. Предполагается, что понесенные банками потери компенсируют правительства. Власти Греции планируют выделить греческим банкам помощь в размере 30 млрд евро. Ранее в рамках антикризисной политики кредитные институты страны уже получили 108 млрд евро от правительств «Новой демократии» и ПАСОК, движения социалистов. Ожидается, что руководство Германии и Франции окажет денежную помощь своим банковским группам.

Источник: ИГСО