ТЕНДЕНЦИИ >> МИРОВАЯ ЭКОНОМИКА

Нуриэль Рубини: рецессия уже началась

В соответствии с мнением Нуриэля Рубини, являющегося одним из основателей и председателем Roubini Global Economics, большинство стран с развитой экономикой вновь стоят на пороге рецессии, в то время как США уже находятся в муках экономического спада. «Исходя из того, что я вижу в мировой экономике, я думаю, что мы входим в рецессию в большинстве стран с развитой экономикой. Я думаю, что в рецессию уже вошли США и близки к этому большинство стран еврозоны. Тоже самое с Великобританией», - сказал Рубини на саммите Bloomberg Dealmakers в Нью-Йорке.

Индекс Conference Board, который был опубликован сегодня, показал значение за сентябрь на уровне 45.4 пункта против ожиданий на уровне 46 пунктов. Доверие американских потребителей остается в стадии застоя и находится вблизи 2-летнего минимума. Американские домохозяйства жалуются на то, что по-прежнему трудно найти работу. Европейские лидеры в минувшие выходные на ежегодном совещании с МВФ по вопросам решения долгового кризиса оказались перед лицом того, что негативная ситуация стала проявляться в других частях мира.

«На данный момент главный вопрос не в том, будет ли это рецессия или же двойное дно, а в том, будет ли она относительно мягкой или же она станет тяжелой и приведет к новому мировому финансовому кризису. Ответ на этот вопрос зависит от того, что произойдет в еврозоне и смогут ли европейцы начать совместные действия», - говорит Рубини. «В данный момент мы потратили все политические пули. Долговой кризис в Европе может иметь последствия куда более серьезные, чем после краха Lehman Brothers в 2008 году», - добавляет Рубини.

ТЕНДЕНЦИИ >> ЭКОНОМИКА ЕС

Реализация сценария развала зоны евро

Во вторник стало известно, что правительство Греции готовится к проведению референдума по отказу от евро и возвращению к национальной валюте. Как ни стараются европейские власти спасти утопающую в долгах страну, фундаментальные дисбалансы экономики не исправляются, дефицит бюджета находится вблизи целевых уровней, а безработица достигает пиковых значений (16,6%).

Для выплаты владельцам государственных бумаг процентных платежей Греции необходимо получить очередной транш средств. Для этого правительству требуется провести мероприятия, направленные на выполнение плана жесткой экономии: дальнейшие сокращения бюджетников, урезание окладов госслужащих, сокращение расходов на здравоохранение и др. Как сообщают афинские источники, на заседании министров финансов стран еврозоны государство получило от ЕС и МВФ список из пятнадцати мер, необходимых для выплаты ему очередного взноса.

Весной прошлого года мы писали о возможных сценариях развала еврозоны. Похоже, кризис развивается по наихудшему сценарию. Аутсайдеров начинают «выдавливать», диктуя неподъемные условия.

К чему приведет исключение одной страны из еврозоны? Во-первых, внимание сразу переключится на остальные периферийные страны из группы PIIGS, в которых ситуация развивается по аналогичному сценарию: растут долги и дефицит бюджетов, падает ВВП. Атака со стороны кредиторов и населения не заставит себя долго ждать.

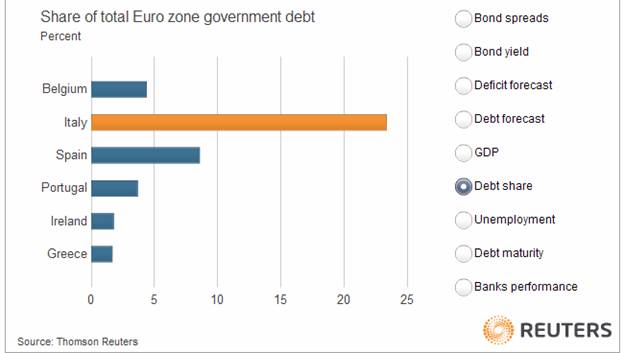

В случае выхода Греции из зоны евро, следующая в списке – Италия. Доходности облигаций, которые и в настоящий момент находятся у рекордных уровней (даже с учетом помощи от Европейского центрального банка), взлетят еще выше. Обслуживание долгов ляжет непосильным грузом на бюджет страны. Кстати, уже сегодня мы сможем увидеть атаку на суверенные бумаги Италии - на новости о понижении международным рейтинговым агентством Standard & Poor's кредитного рейтинга страны на одну ступень — с «A+» до «А» с «негативным» прогнозом. Однако исключить Италию будет уже не так просто - ее доля в ВВП Евросоюза – 12,6% (Греции – чуть более 2%), а доля долгов – почти четверть. Тяжелейший кризис в стране отразится на всех без исключения государствах Европы.

Безусловно, пострадает не только греческая драхма (которую придется девальвировать для решения внутренних проблем). При реализации негативного сценария евро резко упадет и окажется под давлением спекулянтов. ЕЦБ бросится спасать региональную валюту, неизбежно придется поднять ставки. Данный шаг еще сильнее ударит по экономикам еврозоны. Резкие колебания валюты, в совокупности с дорогими деньгами, могут парализовать работу внутренних производителей. В итоге экономическая активность в европейском регионе может быть подорвана на несколько лет.

Основным же бенефициаром станет Америка. Массовое бегство капитала из Европы перенаправит огромные потоки средств в Соединенные Штаты, в первую очередь, на американский долговой рынок. Таким образом, вопрос о финансировании огромного государственного долга будет снят с «повестки дня».

ТЕНДЕНЦИИ >> МИРОВАЯ ЭКОНОМИКА

Мировая экономика: Путь в пропасть

В настоящее время аналитики ищут пути выхода из сложившейся кризисной ситуации с долгами периферийных стран еврозоны. Все большую популярность приобретает мнение, согласно которому высокая инфляция (на уровне 7-12 процентов годовых) может решить фундаментальные проблемы развитых стран. Разогнать инфляцию до указанного выше уровня экономисты предлагаются путем масштабной эмиссии со стороны Европейского центрального банка. Аргументы заключаются в следующем:

1. При инфляции в 8-10 процентов в год и близких к нулю процентных ставках сбережение выглядит иррациональным. Самоограничение потребителей сменяется ажиотажным спросом, а компании получают мотив брать кредиты, чтобы его удовлетворять.

2. Инфляция обесценивает долги государств и их компаний перед внешними инвесторами и облегчает обслуживание долга.

3. Снижение валютного курса стимулирует экспорт и открывает новые рынки.

4. Запуск инфляции приводит к повышению стоимости недвижимости и производственных активов, что придает дополнительную цену залогам, под которые выданы многие из ныне составляющих основу банковских активов кредитов. Однако, с нашей точки зрения, «раскручивание» инфляции вызовет резко отрицательные последствия.

1. Во-первых, инфляцию легко разогнать, но трудно удержать под контролем. Первоначальный рост цен в 7-12% может повлечь за собой трехзначные цифры. Примеров «сползания» стран в гиперинфляцию множество, в Европе, в том числе. В некоторых странах еврозоны из 208 лет, начиная с 1800 года, 31 год уровень инфляции составлял более 40%. В среднем по Европе данный показатель равен 9 годам. При этом в большинстве случаев высокая инфляция была вызвана желанием властей минимизировать государственные долги путем обесценения денег и стимулировать внутреннее потребление населения. 40%-ная инфляция - далеко не предел, широкомасштабная эмиссия может привести к галлопирующему росту цен.

Например, в 1989 году Аргентина переживала острейший кризис. В то время огромный бюджетный дефицит покрывался за счет эмиссии денег. В результате произошло обесценение национальной денежной единицы, что, в свою очередь, привело к инфляции более 3000%. Имеющие на руках ничего не стоящую валюту, жители Буэнос-Айреса не могли на нее приобретать товары и бросились грабить супермаркеты. Рост дефицита стал активно финансироваться кредитами МВФ, правительство привязало аргентинский песо к доллару, и, казалось бы, инфляция была укрощена. Однако в начале 21 века она вновь напомнила о себе, так как фундаментальные дисбалансы не были устранены. Как и 12 лет назад, рост цен ускорился, толпы вновь начали громить супермаркеты, в результате чего страна объявила дефолт. Монетизация долга повлекла за собой неконтролируемый повсеместный рост цен, приведший к тому, что над страной на десятилетие нависла угроза возобновления инфляции, что, в конечном счете, и произошло.

Приведенный пример наглядно иллюстрирует, что дефицит бюджета не устраняется путем обесценения денег. Это явление получило название эффект Танзи-Оливера. Любое повышение темпа инфляции в течение налогового периода обесценивает налоговые поступления. Чтобы хотя бы частично решить эту проблему, правительство прибегает к повышению частоты уплачиваемых налогов.

Налогоплательщики же, в свою очередь, затягивают сроки внесения налоговых платежей в госбюджет или пытаются найти способы и вовсе избежать их. Кстати, «вакханалии» взаимозачетов мы могли наблюдать повсеместно в России 90-х годов. Более низкие налоговые поступления еще больше увеличивают дефицит бюджета. Как результат, растет государственный долг, обесценение денег подрывает конкурентоспособность национальных фирм, поощряет ввоз товаров из-за границы.

Таким образом, ажиотажный спрос, который должен стимулировать производство по мнениям экономистов, будет выражен скорее в форме «набегов» на супермаркеты. Здесь уместно будет вспомнить о недавних беспорядках в Лондоне. Напомним, инфляция в стране достигла к настоящему времени 4,4%. Социальное недовольство переросло в социальный бунт и грабежи.

Кроме того, существует риск «заражения» других стран. Несмотря на то что в результате инфляции обесценение активов будет происходить в зоне евро, процесс не останется внутри Европы. В эпоху тесных экономических связей страны имеют тенденцию к экспорту инфляции через рынок товаров.

Ярким примером является Китай, который импортирует инфляцию из Америки. Несмотря на все усилия правительства (увеличение процентных ставок, резервных требований к банкам и др.) рост цен не удается укротить: он достигла уже 6,5% в годовом исчислении.

Европа же является крупнейшим мировым экспортером, доля которого в мировой торговле составляет порядка 40%. Раскручивание инфляции в еврозоне ударит по всему миру, и в большей степени, по развивающимся странам, являющимися импортерами ее продукции, в том числе, по России.

2. Помимо экономических отрицательных последствий монетизации долгов государств, есть и другие, пожалуй, самые важные и опасные – социальные. Давно известен факт: инфляцию платят бедные. Проблема в том, что в их расходах наибольшую долю составляют траты на товары первой необходимости. Таким образом, в первую очередь, будет страдать малообеспеченное население. В их умах прочно засядет вопрос: «Почему мы должны отвечать за долги государства и богатых банков?!». То социальное напряжение, которое мы сейчас наблюдаем в Еврозоне вследствие увеличения пенсионного возраста, урезания зарплат и увольнений – только «цветочки». «Ягодки» мы увидим тогда, когда разрыв между наиболее и наименее обеспеченными слоями населения достигает критической отметки. Социолог Питирим Сорокин показал, что если доходы 20 процентов самых богатых в 15 раз и более превышают доходы 20 процентов самых бедных, то быстро растет риск социальных конфликтов. Инфляция как раз увеличивает этот разрыв. Откуда взяться «ажиотажному спросу» и росту экономики, когда в странах будут нарастать общественные недовольства?

3. Эксперты, высказывающиеся «за» разгон инфляции, аргументируют следующим образом: «снижение курса национальной валюты в результате печатания денег будет стимулировать экспорт и открывать новые рынки». Данное утверждение правильно в теории. Однако на практике активная монетизация госдолга и агрессиваня денежно-кредитная политика вызовут повсеместную утрату доверия к деньгам. Стоит отметить, что мы уже сейчас наблюдаем эти процессы. Ускорение темпов инфляции как результат вливания средств в экономику в настоящее время привело к обесценению денег и бегству инвесторов в другие активы. Так, цены на золото ставят все новые рекорды (рост в 38,6% с начала 2011 года), серебро торгуется вблизи исторических максимумов.

Однако ни один актив не может в силу своих свойств выполнять все функции, которые выполняют деньги. Идея создания частных, муниципальных, корпоративных денег набирает силы. К слову, еще Ф. Хайек в своем труде «Частные деньги» 1975 года обосновывал вред обществу со стороны монополии государства на эмиссию национальной валюты и предлагал денационализировать деньги. После кризиса в 2009 году в США и начала программ количественного смягчения вновь активизировались системы альтернативных денег. Например, в ряде городов Америки муниципалитеты начали печатать собственную валюту. В отдельных государствах, особенно в Шотландии и Северной Ирландии, государство лицензирует частные банки для выпуска собственных бумажных денег.

Однако это путь к крушению мировой торговли, крест на глобализации и процессах интеграции, к которым запад шел последние 50 лет. Ведь данные процессы возможны только при существовании единого эквивалента.

Понимая это, ведущие экономисты все чаще говорят о вводе в обращение новой мировой расчетной единицы, прав заимствования МВФ (SDR), способной выполнять роль глобальной резервной валюты. Однако здесь возникает непреодолимое противоречие: «Права заимствования» МВФ по своей сути являются корзиной из свободно конвертируемых валют, но они не лучше любой из валют корзины в отдельности. Более того, в каждый конкретный момент времени они хуже, чем лучшая с точки зрения ликвидности валюта из этой корзины, потому что «права заимствования» обладают некой усредненной ликвидностью.

Таким образом, «открытие новых рынков» вряд ли произойдет, вместо этого усилятся дезинтеграционные процессы (которые мы можем наблюдать в еврозоне уже сейчас), а мировая торговля «впадет в кому».

4. По мнению аналитиков, «запуск инфляции приведет к повышению стоимости недвижимости и производственных активов, что придаст дополнительную цену залогам, под которые выданы многие из ныне составляющих основу банковских активов кредитов».

Данного эффекта не произошло ни в 2010-2011 года после ипотечного кризиса в США, распространившегося на все страны, и маловероятно, что произойдет в будущем. Перезапуск государственного ипотечного механизма обошелся правительству США в 1 триллион долларов, однако положительного результата не наблюдается: рынок недвижимости по-прежнему в «застое». В эпоху высокой инфляции, когда выигрывают заёмщики, а страдают кредиторы, банки и вовсе свернут ипотечные программы. Подводя итог всему вышесказанному, мы считаем, что апологеты высокой инфляции не до конца осознают последствия вышеописанного процесса. Реализуя вышеописанные идеи, мировая экономика погрузится в затяжную рецессию и социальные революции.