ТЕНДЕНЦИИ >> ЭКОНОМИКА США

Дефолт США откладывается, но не отменяется!

Чем отличается кризис 2008-2009 годов, начавшийся в ипотечной сфере США, от предрекаемого коллапса на долговом рынке ведущей экономики мира по причине технического дефолта 2 августа?

Во-первых, масштабами. Если в первом случае рецессия началась в финансовом секторе со схлопывания надувшегося «мыльного пузыря», разросшегося под лозунгом «бери сейчас - плати потом!», то в настоящее время речь идет о неспособности целого государства осуществлять выплаты по своим долгам.

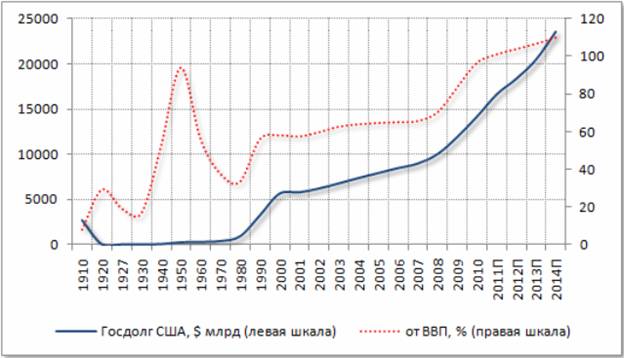

Во-вторых, причинами. Проблема поднятия планки государственного долга с нынешних 14,3 триллионов долларов по большей части перешла из экономической плоскости в политическую. Вопрос скорее в том, кто придет к власти на выборах в ноябре 2012 года: ослики или слоны (неофициальные символы демократов и республиканцев, соответственно). А какой ценой для экономики – это уже вторичный фактор.

Данное предположение подтверждает текущая ситуация. Несмотря на то, что правительство Америки не сможет выплачивать процентные платежи уже 2 августа, потолок госдолга все еще не повышен: прогибаться не хочет ни одна партия.

Положение у действующего президента, демократа Барака Обамы, мягко сказать, незавидное. Государственный долг поднялся с отметки в 70% от ВВП в конце срока правления Буша-младшего до 94% (исторический максимум) к августу 2011 года. По прогнозам Международного валютного фонда (МВФ), к концу этого года показатель составит 99,5%, что неудивительно, если учесть, что в настоящее время его размер увеличивается в среднем на 3,7 миллиарда долларов в день.

Столь резкое поднятие платы за «хорошую жизнь» объяснялось различными стимулирующими и социальными программами для экономики. Доля расходов в федеральном бюджете на социальную сферу в 2010 году составила 69%. Без этих «плюсов» политика демократов будет похожа на антинародную политику, загоняющую экономику в вечные долги.

Администрация Обамы, прекрасно это понимая, в обмен на поднятие лимита госдолга предлагала урезание соцрасходов, вместе с отменой налоговых льгот для богатых и сверхбогатых, принятых Бушем-младшим.

Республиканцы же, ссылаясь на партийную идеологию, наотрез отказались принять предложение президента о новой налоговой схеме. Кроме того, был выдвинут альтернативный вариант: временно повысить потолок заимствований, а в 2012 году вновь вернуться к этому вопросу.

Оппозиция уже взяла «на крючок» конкурентную партию, а к моменту выборов может и вовсе «словить ее на живца». Каким образом? Предположим, во вторник голосование в Сенате пройдет успешно, и соглашение по повышению предельного уровня госдолга как минимум на 2,1 триллионов долларов (то есть до 16,4 триллионов) будет подписано президентом. Вместе с этим бюджетные расходы будут сокращены в течение ближайших десяти лет на 1 триллион долларов до самого низкого уровня с 1950-х годов, а бюджетный дефицит – на 2,4 триллиона долларов (подчеркнем, дефицит все равно останется).

*Источник: https://www.bea.gov/index.htm

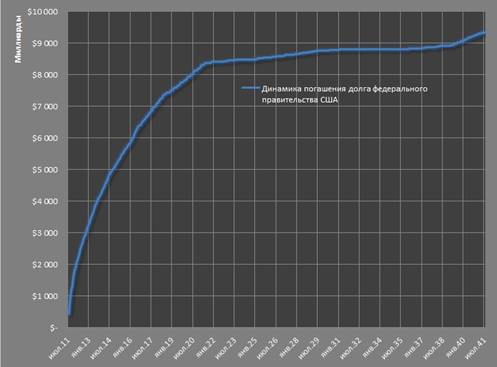

По словам Б. Обамы, «как минимум, в ближайшие месяцы США не объявят дефолт». Допустим, в ближайшие – не объявят, однако к концу 2012 вопрос встанет с новой силой. Ведь если обратиться к объемам американских трэжерис, которые необходимо гасить Казначейству США в ближайшее время, становится понятно, что на Америку продолжает накатывать «снежный ком» долгов. До конца текущего года надо погасить 1,825 триллионов долларов, до июня 2012 года – 2,610 триллионов, за 3 года – 4,839 триллионов!

Вместе с инфляционной спиралью раскручивается вторая: долговая. Растет долг – упирается в планку – уменьшаются госрасходы – угроза экономическому росту – вновь повышается долг. А вместе с ним и расходы на его обслуживание. Причем можно наблюдать интересную картину: в 2006 году процентные платежи по долгам составили около 10% бюджета. За 5 лет показатель практически не изменился, даже снизился – до 8,2%. Но за счет чего? За счет снижения ставок с 5% в 2006 - до нуля в 2011, и только. Но этот потенциал уже исчерпан – ниже нуля ставки - то опустить нельзя!

Еще одна причина, по которой Федеральная Резервная система оттягивает момент повышения ставок, несмотря на мировую тенденцию роста ссудных процентов. Увеличив лимит в этот раз до 16 с лишним триллионов долларов, государство увеличит на 8% (около 30 миллиардов) расходы бюджета на процентное обслуживание. Вот и получается замкнутый круг.

Когда будет исчерпан очередной лимит долга? Как раз к выборам. И республиканцы отлично это предусмотрели. Как говорится, на то и щука в озере, чтобы карась не дремал. Все, что остается текущей правящей партии – искать способы привлечения средств, чтобы заткнуть дыры в бюджете и платить по огромным государственным обязательствам. Активно обсуждалось повышение налоговых поступлений. Внимания заслуживает тот факт, что если бы президент и аннулировал решение о снижении налогов предыдущего президента и увеличил налог на добавленную стоимость, то американцы стали бы работать четыре из пяти рабочих дней на правительство. Такими темпами, вместе с программой по урезанию расходов, и до социального бунта было бы недалеко. Но и здесь не все по воле демократов: налоговые льготы Буша продлили до 31 декабря 2012 года, что уже после выборов.

Предположительно, возврат к теме дефолта №2 следует ожидать примерно через год, причем с новыми проблемами. Как указано выше, инфляционная и долговая спирали будут раскручиваться все сильнее. При этом не стоит забывать о рисках для экономики вследствие возможного понижения кредитного рейтинга США, о чем последнее время постоянно напоминают ведущие рейтинговые агентства. Выбора нет – надо перезанимать снова и снова. Но к «следующему дефолту» у измученных долговыми проблемами американцев будет шанс призвать на помощь достойную партию, которая сможет решить все их проблемы. Только вот сможет ли?

ТЕНДЕНЦИИ >> ЭКОНОМИЧЕСКИЕ ОБЗОРЫ И СТАТИСТИКА

Экономико-политическая ситуация в России в июне 2011 г.

Российская экономика в июне: предварительные данные и основные тенденции

Политико-экономические итоги июня 2011 г. (С.Жаворонков)

Инфляция и денежно-кредитная политика (Н.Лукша)

Финансовые рынки (Н.Буркова, Е.Худько)

Реальный сектор экономики: факторы и тенденции (О.Изряднова)

Российская промышленность в мае 2011 г. (С.Цухло)

Инвестиции в реальный сектор экономики (О.Изряднова)

Иностранные инвестиции (Е.Илюхина)

Внешняя торговля (Н.Воловик, К.Харина)

Государственный бюджет (Е.Фомина)

Рынок недвижимости в РФ (Г.Задонский)

Обзор экономического законодательства (И.Толмачева)

Обзор заседаний правительства Российской Федерации в июне 2011 г. (М.Голдин)

Обзор нормативных документов по вопросам налогообложения за май–июнь 2011 г.(Л.Анисимова)

Изменения в нормативной базе бюджетного процесса (М.Голдин)

Выдержка из обзора:

Социально-политический фон: перевыборная кампания

Бюджетное послание президента, обнародованное в июне, хотя и содержит ряд существенных предложений, явно запоздало: в этом году оно опять было представлено не в марте, как предписывает закон, а лишь летом; к тому же послание не дает ясных ориентиров относительно бюджета будущего года, но скорее формулирует пожелания на среднесрочную перспективу. Однако решать, следовать ли этим пожеланиям, видимо, предстоит уже следующему президенту. Недостаточная влиятельность президентских инициатив проявила себя и в продолжающейся полемике между президентом и правительством относительно сокращения страховых взносов.

Предвыборная, а точнее – перевыборная рекогносцировка наблюдалась и на партийном поле. С одной стороны, целые предприятия и отрасли в соответствии с советскими традициями и вопреки духу закона и Конституции вступали в путинский Народный фронт, с другой – в регистрации было отказано под надуманными предлогами «Партии народной свободы» М. Касьянова, В. Милова, Б. Немцова и В. Рыжкова (ранее отказ получили «Другая Россия» Э. Лимонова, «Рот фронт» С. Удальцова и др.).

Ярким событием июня можно считать переутверждение на своем посту Генерального прокурора Юрия Чайки. Это случилось непосредственно вскоре после скандала по поводу расследования дела о «крышевании игорного бизнеса» в Подмосковье, в котором оказались задействованы подчиненные генерального прокурора, а также всплывало имя его сына.

Переназначение Ю. Чайки указывает на то, что до выборов в ключевых «политических» ведомствах будет сохранен статус-кво, сформированный накануне вступления Д. Медведева в должность президента. Вместе с тем довольно значительные перестановки были произведены в руководстве МВД: своих постов лишились заместители министра М. Суходольский, Е. Школов и А. Аничин. Последний, как известно, является фигурантом «списка Кардина» – перечня лиц, причастных к гибели юриста Магнитского, вскрывшего схемы хищения средств из бюджета сотрудниками налоговой инспекции и следственного управления МВД.

Важной тенденцией первой половины 2011 г., имевшей продолжение в июне, стало фронтальное ухудшение в общественном мнении оценок деятельности руководства страны, правительства и общего положения дел. Так, в ответах на вопрос, движется ли страна в правильном направлении или события ведут нас в тупик («Левада-центр»), баланс в июне вновь снизился фактически до нулевой отметки (+1), каким он был на пике кризиса в феврале 2009 г., в то время как в начале лета 2010 г. баланс составлял +20 пунктов. Негативная динамика этого показателя в июне тем показательней, что имела места на фоне замедления инфляции, традиционно оказывающей значительное негативное влияние на настроения населения. Оценки деятельности Дмитрия Медведева, Владимира Путина и правительства в целом потеряли по сравнению с июнем 2010 г. около 10 пунктов, а по сравнению с январем-февралем 3–4 пункта; число готовых проголосовать за «Единую Россию» снизилось в июне на 9 п.п. по сравнению с февралем 2010 г. (данные «Левада-центра»). Опросы ФОМ дают схожую картину.

Макроэкономика и финансы: безоблачно и бесперспективно

Волатильность мировых финансовых и сырьевых рынков в июне определяли события вокруг Греции, а также решение Международного энергетического агентства о поставках нефти из стратегических резервов. Однако вследствие разнонаправленной динамики курсов доллара и евро стоимость бивалютной корзины колебалась в достаточно узком коридоре 33,38–33,67 руб. и на конец месяца практически не отличалась от значений конца мая.

Котировки нефти, потерявшие сначала более 10%, в конце месяца быстро восстанавливались. Последнее обстоятельство придало некоторую уверенность российскому фондовому рынку, в результате индекс ММВБ за последнюю неделю месяца продемонстрировал рост с уровня 1608 пунктов до 1666 пунктов.

Чрезвычайно высокие цены на нефть обеспечивали в апреле-июне рекордные экспортные доходы. Положительное торговое сальдо остается крайне высоким (19,5 млрд долл. в апреле), даже несмотря на рекордные темпы роста импорта. В апреле 2011 г. годовой прирост импорта составлял 45,1% (по итогам января-апреля – 48,2%), в мае, по оперативным данным таможенной статистики (по странам дальнего зарубежья), прирост импорта к маю прошлого года вновь практически вышел на отметку 50% (49,1%). В итоге, показатели экспорта и импорта вплотную приблизились к предкризисным максимумам 2008 г.

Еще одним следствием рекордно высоких цен на нефть стал фактический профицит федерального бюджета по итогам января – апреля (+1% ВВП), а профицит расширенного правительства составил 7% ВВП.

Инфляция в России снизилась в июне до минимальных значений: ИПЦ составил 0,2% (0,4% в июне 2010 г.). Этому способствовала стабилизация и снижение продовольственных цен на мировых рынках, сезонное удешевление плодовоовощной продукции и, наконец, относительная стабилизация цен на бензин на внутреннем рынке. Вместе с тем рост цен на топливо и услуги пассажирского транспорта оказали наибольшее влияние на общей индекс цен. В результате, годовая инфляция снизилась ниже отметки 9,5%, инфляция с начала года составила 5% (в июне 2010 г. – 4,4%). Сокращение денежной базы в первом полугодии (широкая денежная база 1 июня составила 7268,8 млрд руб., т.е. –11,25% к началу года) и ужесточение денежно-кредитной политики Банком России позволяет ожидать умеренной инфляции во втором полугодии.

Кроме того, ужесточение денежно-кредитной политики привело к сокращению избыточных резервов коммерческих банков: в мае они снизились на 4,9% до 1269,3 млрд руб. Сокращение избыточной ликвидности повлекло за собой рост межбанковских ставок: в мае процентная ставка МБК выросла до 3,8% (3,3% в апреле). 31 мая 2011 г. ЦБ повысил процентные ставки по депозитным операциям на 0,25 п.п. Сужение коридора между кредитной и депозитной ставками повышает эффективность проводимой процентной политики. Решение о повышении депозитных ставок Банк России объяснил ускоряющейся инфляцией. Однако, по различным оценкам, рост кредитования промышленности в конце весны 2011 г. приостановился.

Главной негативной новостью на этом почти безоблачном горизонте остается отток капитала, который продолжается уже девять месяцев подряд. По предварительным оценкам Банка России, отток несколько замедлился: с 7,8 млрд в апреле до 5 млрд долл. в мае. Тем не менее по итогам пяти месяцев 2011 г. чистый отток капитала практически достиг годового показателя 2010 г. (34,1 млрд долл. в 2011 г. против 35,3 млрд долл. в 2010 г.). Руководство Банка России надеется на прекращение оттока во второй половине года, прогнозируя годовой отток в размере 35 млрд долл., впрочем, после неудачного I квартала руководство ЦБ предсказывало приток капитала в середине года и нулевой отток по его итогам.

Реальный сектор: stop and go

Главной тенденцией первых пяти месяцев 2011 г. стало заметное торможение роста промышленного производства по сравнению с тем же периодом предыдущего года. Так, рост за январь – май 2010 г. по отношению к тем же месяцам предшествующего года составил 10,3%, в то время как в январе – мае 2011 г. промышленность выросла к тому же периоду прошлого года на 5,2%. Примерно вдвое замедлился и помесячный рост к предыдущему периоду (с исключением сезонного фактора). В целом, можно сказать, что, продемонстрировав мощный отскок от дна в начале 2010 г., промышленность замедляется по мере приближения к докризисным значениям.

Негативное влияние на темпы восстановления промышленности и ожидания участников рынка оказало замедление роста спроса и стагнация инвестиционной активности. Инвестиции в основной капитал снижались в I квартале (-0,8% по отношению к прошлогодним значениям) и продемонстрировали бурный рост лишь в мае (на 7,4% по отношению к маю 2010 г.), что дало положительные темпы роста по итогам 5 месяцев (+2%). Значительную роль в снижении инвестиционной активности в начале года сыграло резкое сокращение инвестиций в основной капитал в сегменте малого бизнеса. С точки зрения источников инвестиций, в начале 2011 г. продолжала снижаться доля инвестиций за счет кредитов банков, а также доля иностранных инвестиций, зато выросла доля инвестиций из бюджетов регионов.

Следует отметить, что структура иностранных инвестиций в российскую экономику продолжает стремительно ухудшаться. Если в предкризисные годы доля прямых инвестиций составляла около 25% общего объема инвестиций, то в 2009 г. ПИИ составили 19,4%, в 2010 г. – 12,1%, а в I квартале 2011 г. – 8,8% от общего объема.

Притом что в целом оборот розничной торговли демонстрирует уверенный рост (на 5,2% в январе-мае по отношению к тем же месяцам 2010 г.), негативной тенденцией, способной оказать влияние на темпы восстановления внутреннего рынка, остается падение реальных доходов населения. В целом, за январь-май реальные доходы снизились на 3,7%, в мае реальные располагаемые доходы составили 93% от показателя 2010 г., а по отношению к апрелю текущего года сократились на 10,4%. В этих условиях рост розничного рынка поддерживается сокращением доли сбережений в доходах (в условиях отрицательных ставок по банковским вкладам), а также ростом кредитования. Вместе с тем потребительские ожидания россиян (по данным Росстата) демонстрировали в I квартале определенно негативную динамику.

Конъюнктурные опросы Института Гайдара также демонстрируют противоречивые тенденции в промышленности. В мае снижение спроса на промышленную продукцию зарегистрировано всеми индикаторами. Очищенные от сезонности данные показали падение на 8 пунктов. В результате темп роста продаж с декабря 2010 г. потерял 16 пунктов. Вместе с тем в ближайшие месяцы предприятия рассчитывают на перелом этого негативного тренда. Продолжают снижаться (хотя и остаются положительными) и темпы роста выпуска. Очистка от сезонности показала сохранение в мае апрельского темпа роста, который является минимальным для последних четырнадцати месяцев.

На протяжении последних месяцев темпы роста цен предприятий (по их оценкам) снижались, однако это тенденция постепенно сходит на нет. В мае планы предприятий показали разворот их ценовой политики: российские производители впервые в 2011 г. заявили о желании повышать цены или, по крайней мере, остановить их снижение. Прекратилась в мае и другая тенденция предыдущих месяцев – набор персонала. После мартовского рекорда темп роста занятости за два месяца потерял 15 пунктов и стал нулевым, т.е. наём прекратился, но увольнения в целом по промышленности еще не начались.

В целом, неуверенное восстановление российской экономики отражает противоречивую композицию основных факторов: макроэкономическое благополучие, связанное с конъюнктурой внешних рынков, с одной стороны, и слабая деловая и инвестиционная активность, связанная с неуверенностью участников рынка в фундаментальных перспективах российской экономики, с другой.

ТЕНДЕНЦИИ >> ФИНАНСОВЫЕ РЫНКИ

Семь шагов, как обезопасить себя от дефолта США

19 июля - пожалуй, самое время включать обратный отсчет. Отсчет до «ключевой» даты для экономики США (а за ней и для всех остальных государств) – 2 августа Конгресс должен принять решение о поднятии потолка государственного долга, иначе стране грозит дефолт.

В связи со скорым наступлением столь значимого события СМИ пестрят различными статьями с рассуждениями экономистов относительно дальнейшего сценария развития ситуации. Однако если аналитики уже смогли определиться со своими действиями в случае реализации худшего варианта, то есть неспособности США выплачивать проценты по своим обязательствам, то обычный гражданин теряется в сомнениях при ответе на вопрос: «А что же делать мне, чтобы минимизировать последствия кризисной ситуации в Америке?»

В данной статье я предлагаю вниманию читателей семь шагов, которые, на мой взгляд, могут спасти сбережения в случае объявления ведущей экономикой мира технического дефолта.

1. Что будет с курсом доллара? Итак, в первую очередь, отмечу, что в случае дефолта вера в стабильность казначейских облигаций США будет мгновенно потеряна, и они резко упадут в цене. Федеральный Резерв бросится спасать ситуацию, печатать доллары и на них выкупать у паникующих инвесторов государственные долговые бумаги. По идее курс доллара упадет, как падают любые национальные валюты в случае объявления государством дефолта. Однако в случае с США не все так просто и однозначно. Вбрасываемых ФРС в экономику долларов будет явно недостаточно, чтобы отсрочить массовые Margin Call`ы по всем миру. Стоит напомнить, что гособлигации США очень широко используются в качестве залога по кредитам, а также лежат в основе структурированных деривативов. А при обесценивании залога происходит Margin Call (требование банков и брокеров срочно, в течение нескольких часов, довнести обеспечение). Покрывать Маржин Колы в данном случае будет нечем – долларов в мировой системе окажется слишком мало, чтобы поддержать внезапно возникшие огромные обороты по взаимным требованиям между крупнейшими банками и корпорациями (в первую очередь, по кредит-дефолтным свопам, объемы которых приближаются к 25 трлн. долларам). Таким образом, парадоксально, но в период американского кризиса не стоит сбрасывать со счетов американскую валюту: она может значительно укрепиться против других валют.

2. Золото. Во-вторых, рассмотрим рынок золота, остающийся для инвесторов на протяжении десятилетий «тихой гаванью» в периоды нестабильности на финансовых рынках. Желтый металл, начиная с ноября 2008 года вырос в цене более чем на 115% и продолжает восходящее движение и по текущий момент, устанавливая все новые рекорды (14 июля котировки золота на товарной бирже Нью-Йорка COMEX впервые превысили отметку 1590 долларов за унцию, что стало новым историческим максимумом). Учитывая вышеописанную динамику, а также общепризнанную роль драгоценного металла в качестве «актива-убежища», мы предполагаем, что после возможной краткосрочной коррекции цена вновь начнет расти. Кстати, с 15 сентября (момента объявления Lehrman Brothers банкротом, многие экономисты считают эту дату официальной датой начала кризиса) золото потеряло за короткие сроки (около полутора месяцев) более 20%, однако потом начало довольно интенсивный рост.

*Недельный график цены золота из торгово-аналитической программы Itrader

3. Швейцарских франк. Обращаясь к «активам-убежищам», хочется также упомянуть такую валюту, как швейцарский франк. Возьмем ту же точку отсчета: кризисный ноябрь 2008 года. С тех пор франк укрепился больше, чем на 35%. Для валюты это очень существенный показатель. К сожалению, в России этот инструмент защиты от рисков не пользуется широким спросом в виду нераспространенности среди населения. В 2010 году лишь каждый десятый гражданин РФ в выборе валюты отдавал предпочтение иностранной. При этом наибольшую долю стабильно занимают евро и доллар. В связи с этим многие спросят, где же можно купить столь «экзотическую» валюту. В настоящее время большую популярность получили дилинговые форекс центры, предлагающие клиентам торговлю всевозможными валютными парами.

*Недельный график курса валютной пары американский доллар-швейцарский франк из торгово-аналитической программы Itrader

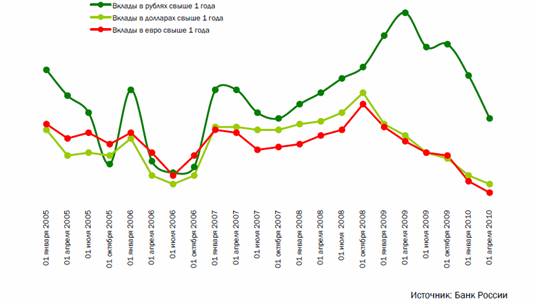

4. Депозиты. Поговорим о более привычном для российского населения инструменте инвестирования – депозитных вкладах в коммерческих организациях. На конец 2010, по данным национального агентства финансовых исследований, треть населения России (32%) предпочитает для хранения сбережений банковские вклады. В связи с этим отдельное внимание мы заостряем на динамике процентных ставок по вкладам физических лиц в 2008-2010 годах.

Урок 2008 года показывает нам, как будет себя вести рынок депозитов. Из приведенного выше графика видно, что ставки в период кризиса повышались. Банки хотели всеми правдами и неправдами остановить отток капитала и повышали плату за привлеченные средства. И только с апреля 2009 года, когда спад экономики приостановился, ставка процента начала снижаться.

До этого момента мы акцентировали внимание на инструментах, хеджирующих экономические риски. Теперь рассмотрим активы, которые, по нашему мнению, стоит избегать.

5. И первый в списке - российский рубль. Как известно, национальная валюта относится к рисковым валютам, кроме того, она в сильной степени коррелирует с ценами на нефть. В случае развития кризисной ситуации банки и хедж-фонды, в попытках срочно найти ликвидность для покрытия обязательств, о чем мы писали выше, начнут массово скидывать фьючерсы на нефть и промышленные металлы. Соответственно, с падением цен на черное золото начнет обесцениваться и российская валюта. Например, в конце 2008 года, когда нефть упала на 60%, рубль потерял около 40% (с 25 рублей в сентябре 2008 до 35 рублей в начале февраля 2009 года).

6. Акции. Стоит ли говорить о фондовом рынке и рынке коллективных инвестиций, которые стандартно выступают «козлом отпущения» в кризисные моменты? Наверное, в данном абзаце следует говорить о масштабах падения, но данной теме можно посвятить отдельное исследование не на одну и не на пару страниц. Приведу лишь несколько цифр. 15 сентября в течение торговой сессии индекс ММВБ опускался на 30%, а до конца года индикатор потерял более 45%. Превысить докризисное значение рынок смог лишь спустя 9 месяцев. Фондовые площадки развивающихся стран, к которым пока относится и Россия, очень чутко относятся к внешним факторам и реагируют на них весьма значительно.

7. Недвижимость. В заключение, хотелось бы отметить возрождающийся в настоящее время рынок недвижимости и связанный с ним ипотечный рынок. Особенностью данного рынка является его невысокая ликвидность, а также немалая степень риска в связи с долгосрочностью вложения. Несмотря на то, что в 2011 году ипотечные ставки продолжают снижаться и выглядят относительно привлекательными, пожалуй, нет ничего хуже, чем оказаться в период кризиса связанным по рукам и ногам ипотекой. Когда случился финансовый кризис 2008 года, многие кредитные организации прекратили выдавать ипотеку. По данным аналитического центра «Русипотека», в 2009 году количество выданных ипотечных кредитов сократилось почти в 3 раза. Вместе с этим ставки взлетели вверх, а о рефинансировании можно было только мечтать.

Резюмируя, хочется подчеркнуть: если заранее обдумать план отступления и грамотно диверсифицировать свои сбережения, убытки можно если не избежать, то существенно минимизировать. Из любой «безвыходной» ситуации есть выход. В подтверждение этому – возрождающиеся экономики (не без труда и проблем) после мирового кризиса 2008-2009 годов.