ТЕНДЕНЦИИ >> ЭЛЕКТРОННЫЙ БИЗНЕС

Интернет может стать вторым медиа по объему размещенной рекламы

В России грядет интернет-революция: до конца нынешнего года интернет может стать вторым медиа по объему размещенной рекламы. В III квартале интернет-компании уже практически догнали операторов наружной рекламы и печатные СМИ.

В III квартале этого года интернет-компании заработали на рекламе 7,3 млрд руб. ($240 млн по курсу ЦБ), следует из опубликованной вчера оценки Ассоциации коммуникационных агентств России (АКАР). Расходы рекламодателей в рунете в этом квартале немногим меньше, чем объемы размещения в наружной рекламе (8,1 млрд руб.) и печатных СМИ (7,8 млрд руб.), но темпы роста доходов от виртуальной рекламы выше. Если бюджеты на печатные СМИ в III квартале этого года по сравнению с тем же периодом 2009 г. выросли только на 8,3%, а наружной рекламы — на 28,6%, то на интернет — на 40,4% (расчеты «Ведомостей» на базе данных АКАР).

Высокий рост доходов операторов наружной рекламы в III квартале (в первой половине года этот рынок вырос только на 13%) — эффект низкой базы, объясняет директор «Эспар-аналитик» Андрей Березкин, в прошлом году III квартал был для наружки провальным. В IV квартале бюджеты операторов так быстро расти не будут, уверен он. Зато рекламная выручка интернет-компаний все последние годы быстро увеличивается, и даже в кризис рунет оставался единственным медиа, доходы которого не падали, а только росли. В прошлом году рекламодатели в России сократили общие бюджеты на четверть, а вот на интернет — увеличили на 8% (19 млрд руб.). Кроме того, конец года для рунета традиционно «урожайный» период: в это время рекламодатели тратят в сети 35-40% годового бюджета, указывает Андрей Чернышов, гендиректор AdWatch Isobar Russia. Таким образом, уже в IV квартале интернет может стать вторым медиа в России по объемам размещения, предсказывает он, а по пессимистическому сценарию интернет обгонит наружную рекламу и печатные СМИ во II квартале 2011 г. В любом случае по итогам нынешнего года интернет уступит наружке и печатным СМИ, говорит Чернышов, и обгонит их по итогам всего 2011 года.

Вероятность того, что интернет станет вторым по объемам размещения в IV квартале этого года, достаточно высока, согласен руководитель крупной интернет-компании.

Бурный рост интернет-рекламы происходит прежде всего за счет роста числа интернет-пользователей, объясняет представитель «Яндекса» Очир Манджиков. Российская аудитория интернета выросла с июля 2009 г. по июль 2010 г., по подсчетам Comscore, на 31% и составила 43,3 млн пользователей. «Яндекс», крупнейший портал рунета, в сентябре этого года обогнал по ежедневной аудитории телеканалы СТС и РЕН ТВ, а также радиостанцию «Европа плюс» (данные TNS по аудитории от 12 до 54 лет).

Кроме того, быстро увеличивается число самих рекламодателей, продолжает Манджиков: число только региональных компаний, которые размещают контекстную рекламу (объявления, тематически связанные с содержанием страницы или поисковым запросом), по данным «Яндекса», выросло с июня 2009 г. по июнь этого года на 80%. «С одной стороны, интернет проникает в умы все большего числа людей, в том числе и тех, кто распределяет рекламные бюджеты», — говорит руководитель крупной интернет-компании, с другой — рынок интернет-рекламы в России контролируют несколько крупнейших игроков, которые «разгоняют» его совместными усилиями.

По словам Чернышова, сказывается и то, что показатель CPT (стоимость тысячи контактов) в интернете ниже, чем у главного российского медиа — ТВ. Как рассчитала Aegis Media для газеты «Коммерсантъ», в первой половине этого года CPT на ТВ составляла 106 руб., а в рунете — 86 руб.

В бюджетах многих рекламодателей — сотовых операторов, автомобильных брендов — интернет уже сейчас занимает второе место после телевидения, указывает гендиректор видеопортала RuTube Михаил Ильичев: «Интернет-медиа стали по-настоящему массовыми и помимо интерактивности дают и больше инструментов для решения конкретных маркетинговых задач».

Представитель МТС Ирина Осадчая с этим не согласна: в бюджете этого оператора наружная реклама занимает большую долю, чем интернет, и вряд ли эта пропорция изменится в ближайшее время.

ТЕНДЕНЦИИ >> ДЕНЬГИ, ВАЛЮТЫ, КАПИТАЛЫ

Платежный баланс: итоги квартала и наши ожидания

Банк России опубликовал оценку платежного баланса за третий квартал: счет текущих операций оказался на предкризисном уровне, при этом вновь возобновился чистый отток капитала.

Обратим внимание лишь на два ключевых, на наш взгляд, момента:

1. Резкое сжатие профицита счета текущих операций.

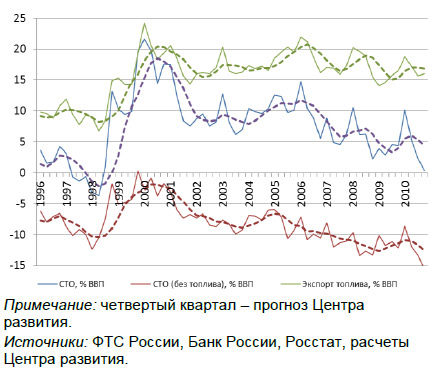

В третьем квартале профицит счета текущих операций (СТО) сократился до 9 млрд. долл., что примерно соответствует 2,3% ВВП. Чистый приток валюты по текущим операциям сократился более чем в два раза по сравнению с предыдущим кварталом и оказался сопоставимым с предкризисным уровнем четвертого квартала 2008 г. (как в абсолютном, так и в относительном выражении).

Основной причиной резкого ухудшения платежного баланса стал опережающий рост импорта на фоне стагнирующего экспорта. Отрицательное сальдо неторговых операций (услуги, инвестиционные доходы, оплата труда и трансферты) сократилось до 20 млрд. долл. в квартал, что хотя и оказалось меньше, чем в предыдущем году и кварталом ранее, но вполне достаточно для того, чтобы обнулить счет текущих операций в конце года.

График 1. Сальдо счета текущих операций, % ВВП

2. Возобновление чистого оттока капитала.

Чистый отток капитала в третьем квартале превысил 4 млрд. долл. Сама по себе величина оттока небольшая, но она оказалась замаскирована ростом заимствований банковского сектора (Возможно, банки решили использовать появившуюся возможность занять по минимальным ставкам в условиях роста потребительского кредитования. В результате их задолженность перед нерезидентами увеличилась на 14 млрд. долл., что, скорее, характерно для инвестиционного бума 2007-2008 гг. Однако мы не склонны ставить знак равенства между двумя ситуациями - банки стараются сбалансировать свою валютную позицию и привлекают иностранные займы, только имея устойчивый спрос на валютные кредиты. Собственно говоря, такой спрос материализовался в третьем квартале: «Русал» рефинансировал свой долг перед ВЭБом, были выкуплены «Уралкалий и Сильвинит», «Лукойл»; выкупая свои акции, активно привлекал банковские кредиты.), тогда как со стороны предприятий сохраняется устойчивый чистый отток капитала. Предприятия в третьем квартале вывели из страны порядка 15 млрд. долл., т.е. в полтора раза больше чем в предыдущем квартале и в два с половиной раза больше по сравнению с прошлым годом.

Приток прямых иностранных инвестиций сократился до 5 млрд. долл., большую часть из них составили реинвестированные доходы. Причем сальдо прямых и портфельных инвестиций в Россию и за рубеж сложилось в пользу нерезидентов – российские компании все в большей степени ориентируются на расширение бизнеса за границей.

В четвертом квартале чистый отток капитала может усилиться. Кроме того и население может начать скупать наличную валюту, если доверие к устойчивости рубля хоть минимально пошатнется. Да и про пик расходов бюджета, приходящийся на конец года, который частично может конвертироваться в валюту, тоже забывать не следует.

Таким образом, при нулевом сальдо текущих операций и чистом оттоке капитала в четвертом квартале Банку России предстоит нелегкий выбор.

График 2. Чистый приток/отток капитала, млрд. долл.

ТЕНДЕНЦИИ >> ЭКОНОМИКА РОССИИ

Экономика России: итоги третьего квартала 2010 г.

Итоги третьего квартала 2010 г.: стало хуже, может стать получше, но будущее остается неопределенным.

Российская промышленность в сентябре с.г. выросла на 6,2% год к году (7% г/г в августе, 5,9% в июле и 9,7% в июне). С учетом очистки от сезонного фактора рост промпроизводства, по нашим оценкам, составил в сентябре 1,2% (см. снсоу 1) после снижения в июле и августе на 0,4% в среднем за месяц. Казалось бы, есть повод для оптимизма! Более того, рост был бы даже большим, если бы не традиционный фактор энергетического машиностроения (производство паровых турбин в сентябре упало более чем на 75%), а также неожиданный, по всей видимости, связанный с засухой, факт – производство комбайнов в сентябре упало почти на 60%!

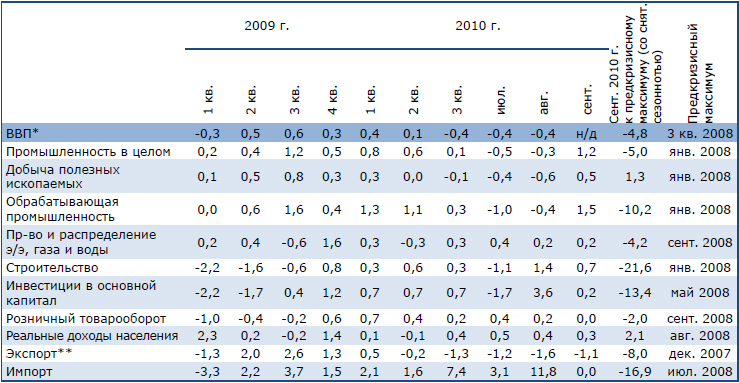

Однако в целом оценочные итоги третьего квартала пока выглядят противоречиво: промышленность промышленностью, но интегральный показатель развития экономики – прирост ВВП – впервые с кризисного первого квартала 2009 г. может стать отрицательным (см. таблицу ниже). Правда, эта оценка динамики ВВП основана на данных за июль-август, а сентябрь мог принести оптимистические тренды в связи с резким улучшением динамики инвестиций в августе-сентябре. Однако нам кажется маловероятным, что сентябрьский подъем был настолько мощным, чтобы перевесить снижение экономики на 0,4% за два предшествующих месяца подряд.

Таблица. Прирост показателей российской экономики (физ. объемы, со снятой сезонностью), в среднем за месяц, п.п.

* Росстат, июль-август 2010 г. – по данным МЭР.

** Трехмесячная скользящая средняя из первичных месячных темпов прироста со снятой сезонностью к предыдущему месяцу (3 masa), рассчитанных Центром развития.

Источник: Росстат, снятие сезонности (кроме ВВП) Центр развития (на основе методики Tramo/Seats).

Экономика в целом, также как и промышленность, находится ниже предкризисного максимума примерно на 5 %, что не позволяет пока говорить о преодолении последствий кризиса. При прогнозируемых нами темпах роста на достижение максимального предкризисного уровня ВВП потребуется еще около двух лет, а серьезного ускорения ожидать трудно. На фоне снижения объемов экспорта (более чем на 1% в месяц в третьем квартале) продолжающийся быстрый рост импорта (на 3% ежемесячно со снятой сезонностью) превращает внешнюю торговлю в отрицательный фактор в динамике ВВП.

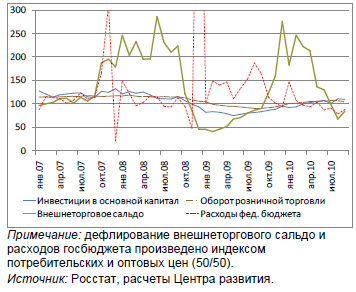

Более того, в последние месяцы всё более заметно стали проявляться последствия политики бюджетной консолидации, которая приводит к сокращению бюджетных расходов в реальном выражении. А ведь именно сильный внешний спрос и наращивание бюджетных расходов (см. снсоку 2) вытягивал российскую экономику после провала в конце 2008–начале 2009 гг. (см. график).

График. Динамика элементов конечного спроса

в январе 2007- сентябре 2010гг., рост год к

году, в реальном выражении, %

Объем инвестиций в основной капитал и строительство до сих пор находятся ниже предкризисного максимума на 13% и 22%, соответственно, пострадав от кризиса даже сильнее обрабатывающей промышленности, где нынешний уровень составляет около 90% от пикового максимума, достигнутого в январе 2008 г. С одной стороны, это вроде бы говорит о возможности дальнейшего восстановления инвестиций. Однако, с другой стороны, в докризисный период инвестиционный рост в России в значительной мере опирался на колоссальный приток иностранного капитала, а в 3-м квартале текущего года Россия оказалась чуть ли не единственной страной с развивающимися рынками, которая имела не чистый приток, а чистый отток частного капитала.

Одним словом, нельзя сказать, чтобы российская экономика находилась в ужасном состоянии. Нет, кризисные процессы давно завершились, более того, существует целый набор внутренних и внешних предпосылок для того, чтобы экономика начала пусть и не быстро, но устойчиво расти (см. сноску 3). Но вместе с тем, всё чаще и чаще приходится говорить и слышать тезисы о том, что будущий рост российской экономики, если и когда он сможет материализоваться, должен и будет опираться на растущие инвестиции. А здесь мы упираемся в пропагандируемую правительством поведенческую модель населения, ориентированную на потребление, плохой инвестиционный климат, о котором уже даже скучно рассуждать, и, как это ни странно звучит, в рост политической неопределенности накануне президентских выборов 2012 года.

1) По данным Росстата, очищенный от сезонности рост промпроизводства в сентябре составил 0,7%. Мы полагаем, что основная разница объясняется разными методиками снятия сезонности.

2) Во многом именно бюджет, а именно наращивание пенсионных расходов, позволили удержать доходы населения от резкого падения – более того, реальные доходы населения в августе были на 1,5% выше предкризисного максимума в отличие от всех других макропоказателей, которые еще не достигли предкризисных уровней. Рост производства легковых и грузовых автомобилей в сентябре в 2,2 и 2,3 раза, соответственно, по сравнению с сентябрем предыдущего года напрямую также связан с фактором господдержки.

3) На фоне перехода ко второй стадии количественного ослабления в США, дальнейшего снижения доллара и связанного с этим роста цен на нефть может снизиться дефицит бюджета, улучшиться функционирование российского фондового рынка, рубль временно преодолеет тенденцию к снижению, приток капитала увеличится. Однако в целом это будет означать возврат к предкризисной модели экономического роста (с растущей инфляцией и крепнущим рублем), но с меньшими темпами роста мировой, а значит и российской экономики, зависящей от роста спроса на сырье в мире.

При этом мировая экономика на застрахована от нового кризиса, неопределенность усиливается, а, значит, уверенность инвесторов в будущем российской экономики будет слабой до тех пор, пока она не перейдет на новую более устойчивую модель своего развития, связанную с устойчивым притоком прямых иностранных инвестиций, с естественным ростом внутренних инвестиций и с инновациями, рожденными в массе своей в ходе естественного развития, а не навязанными сверху.