ТЕНДЕНЦИИ >> ЭКОНОМИКА США

В США нашли нового виновника финансового кризиса

Countrywide Financial, выдававший до 20% ипотечных кредитов в США, стал первой крупной компанией, пострадавшей от кризиса летом 2007 года.

Власти США нашли виновного в начале мирового финансового кризиса. Бывшего гендиректора некогда крупнейшего ипотечного банка страны Countrywide Financial Анджело Мозило обвиняют в том, что он и двое его коллег преднамеренно скрывали от общественности проблемы своего банка, приведшие к первому обвалу рынков США.

В конце минувшей недели Комиссия по ценным бумагам и биржам США (SEC) подала гражданский иск против трех бывших топ-менеджеров банка Countrywide Financial. Бывший генеральный директор банка Анджело Мозило, а также бывшие операционный директор Дэвид Сэмбол и финансовый директор Эрик Сираки обвиняются в обмане инвесторов и мошенничестве с ценными бумагами.

Countrywide Financial, выдававший до 20% ипотечных кредитов в США, стал первой крупной компанией, пострадавшей от кризиса летом 2007 года. Банк работал на рынке высокорисковой ипотеки, проблемы которого вызвали кризис всего американского финансового рынка, а затем и мирового. В октябре 2007 года SEC начала расследование против господина Мозило, который до обвального падения акций своего банка продал их на 130 млн долларов. В январе 2008 года Countrywide оказался на грани банкротства и был в экстренном порядке приобретен Bank of America.

Мозило является наиболее высокопоставленным финансистом, которому американские власти предъявили обвинения в мошенничестве, связанные с финансовым кризисом. Глава департамента SEC по контролю за выполнением законов Роберт Хузами заявил:

- Мы считаем, что эти люди преднамеренно вводили в заблуждение инвесторов, скрывали от них снижение стандартов оценки платежеспособности клиентов, растущие риски дефолтов и дальнейшее ухудшение ситуации вокруг Countrywide.

В иске SEC по делу Countrywide упоминается внутренняя переписка Мозило с коллегами. Еще в июне 2006 года Мозило, обсуждая определенный вид ипотечных кредитов, сообщил господину Сэмболу, что банк выдает подобные кредиты людям, многие из которых не смогут их обслуживать. Он также описывал некоторые виды выдаваемых его банком кредитов как «чрезвычайно прибыльный продукт, близкий к дефолту» и писал, что Countrywide «летит по приборам» и не может оценить рисков некоторых ипотечных продуктов.

ТЕНДЕНЦИИ >> ЭКОНОМИЧЕСКИЕ ОБЗОРЫ И СТАТИСТИКА

Обзор экономических показателей на 12 октября 2010 года

Выдержка из обзора:

Нефтегазовые фонды

Объем Резервного фонда по состоянию на 1 октября 2010 года составил 1258,3 млрд. рублей или 41,4 млрд. долларов США (около 2,8% ВВП, прогнозируемого на 2010 год). В текущем году Фонд не пополнялся.

В марте 2010 г. Минфин России приступил к реализации распоряжения Правительства Российской Федерации от 19 января 2010 г. о направлении средств Резервного фонда на финансирование дефицита федерального бюджета. В марте были реализованы средства Фонда в иностранной валюте на сумму 169,5 млрд. рублей, в апреле – 350,0 млрд. рублей, которые были зачислены на счет по учету средств федерального бюджета. В мае - сентябре средства фонда не использовались. Таким образом, с начала года в федеральный бюджет поступило 519,5 млрд. рублей средств Резервного фонда. Напомним, что закон о бюджете на 2010 год предполагал, что в течение года будет использовано 1860,1 млрд. рублей на обеспечение сбалансированности федерального бюджета.

В соответствии с постановлением Правительства Российской Федерации от 6 ноября 2008 г. Минфин России приступил к размещению средств Резервного фонда в долговые обязательства МВФ . В результате указанных операций по состоянию на 1 сентября 2010г. резервная позиция Российской Федерации в МВФ составила 991,9 млн. СДР.

В целях приведения фактической валютной структуры Резервного фонда в соответствие с его нормативной валютной структурой, утвержденной Минфином России, в июле часть средств Резервного фонда в долларах США и фунтах стерлингов была конвертирована в евро и размещена на соответствующих счетах по учету средств указанного фонда.

По состоянию на 1 октября 2010 г. остатки средств на отдельных счетах по учету средств Резервного фонда составили:

- 17,3 млрд. долларов США;

- 13,7 млрд. евро;

- 2,5 млрд. фунтов стерлингов;

Курсовая разница от переоценки остатков средств на указанных счетах в иностранной валюте за период с 15 января по 30 сентября 2010 г. составила отрицательную величину: -19,3 млрд. рублей. Курсовая разница от переоценки средств фонда, размещенных в резервную позицию Российской Федерации в МВФ: 0,6 млрд. рублей.

Заметим, что в январе 2010 года поступили доходы от управления средствами Резервного фонда в 2009 году в объеме 52,0 млрд. рублей. Эти средства, согласно принятым в декабре 2009 года поправкам в Бюджетный Кодекс, были зачислены в федеральный бюджет.

По состоянию на 1 октября 2010 г. совокупный объем Фонда национального благосостояния составил 2722,2 млрд. рублей или 89,5 млрд. долларов США (около 6,0% ВВП, прогнозируемого на 2010 год).

В целях софинансирования формирования пенсионных накоплений застрахованных лиц, уплативших дополнительные страховые взносы на накопительную часть трудовой пенсии в 2009 г., часть средств Фонда национального благосостояния была реализована в апреле за 2,5 млрд. рублей, а вырученные средства зачислены на счет по учету средств федерального бюджета. Средства фонда в объеме 0,01 млрд. рублей, не использованные в апреле на указанные цели (однако конвертированные в рубли для осуществления перечисления), были конвертированы в иностранную валюту.

В текущем году Фонд пополнялся за счет инвестиционного дохода: доход от размещения средств Фонда национального благосостояния на депозиты во Внешэкономбанке за 2009 г. составил 33,5 млрд. рублей, из них 26,5 млрд. рублей были зачислены в Фонд национального благосостояния в январе 2010 года (остаток средств был зачислен в федеральный бюджет, как и поступившие тогда же 40,4 млрд. рублей доходов от управление средствами ФНБ, находящимися в Банке России).

В апреле текущего года поступил доход от размещения средств ФНБ на депозитах в ВЭБ в объеме 8,1 млрд. рублей, а в июне – 9,1 млрд. рублей, эти средства были зачислены в федеральный бюджет.

Постановлением Правительства Российской Федерации от 24 августа 2010 г. № 649 «О внесении изменений в пункт 12 Требований к финансовым активам, в которые могут размещаться средства Фонда национального благосостояния» помимо снижения процентных ставок по депозитам во Внешэкономбанке, размещенным за счет средств Фонда национального благосостояния, для финансирования предоставления Внешэкономбанком субординированных кредитов российским кредитным организациям с 25 августа 2010 г. с 7 до 6,25 % годовых и с 8,5 до 7,25 % годовых, предусмотрено также снижение процентной ставки по депозиту в сумме 30 млрд. рублей для финансирования предоставления Внешэкономбанком кредитов субъектам малого и среднего предпринимательства с 25 августа 2010 г. с 8,5 до 6,25 % годовых.

По состоянию на 1 октября 2010 года со счетов по учету средств Фонда национального благосостояния для размещения на депозиты во Внешэкономбанк было перечислено 434,0 млрд. рублей и 2,8 млрд. долларов США:

- 285,6 млрд. рублей – на депозиты со сроком возврата не позднее 31 декабря 2019 г. и процентной ставкой 6,25 % годовых;

- 118,4 млрд. рублей – на депозиты со сроком возврата не позднее 25 декабря 2020 г. и процентной ставкой 7,25 % годовых;

- 30,0 млрд. рублей – на депозит со сроком возврата до 25 декабря 2017 г. и процентной ставкой 6,25 % годовых;

- 2,8 млрд. долларов США – на депозиты со сроком до 31 октября 2011 г. и плавающей процентной ставкой, превышающей на 2,75 процентных пункта шестимесячную ставку ЛИБОР

Таким образом, остатки средств ФНБ составили:

1) на отдельных счетах по учету средств Фонда национального благосостояния в Банке России:

- 31,9 млрд. долларов США;

- 24,7 млрд. евро;

- 4,5 млрд. фунтов стерлингов;

2) на депозитах во Внешэкономбанке:

- 434,0 млрд. рублей;

- 2,8 млрд. долларов США.

Курсовая разница от переоценки средств Фонда национального благосостояния в иностранной валюте за период с 15 января по 30 июня 2010 г. составила отрицательную величину: -3,2 млрд. рублей. Курсовая разница от переоценки средств фонда, размещенных на депозите во Внешэкономбанке: 2,7 млрд. рублей.

По предварительным данным, в сентябре 2010 года нефтегазовые доходы федерального бюджета составили 309,5 млрд. рублей. Эти доходы будут использоваться на текущие расходы бюджета наряду с ненефтегазовыми доходами.

ТЕНДЕНЦИИ >> ЭКОНОМИКА РОССИИ

Можно ли учетверить темпы прироста ВВП в отдельно взятом квартале?

Согласно оценке Минэкономразвития (МЭР) по итогам трех кварталов 2010 г. российский ВВП вырос на 3,4% по отношению к тому же периоду прошлого года. Это означает, что в третьем квартале рост год к году замедлился более чем в два раза по сравнению с первым полугодием, до 2% год к году.

Более того, (со снятой сезонностью) в третьем квартале российская экономика упала не менее чем на 0,6% ко второму кварталу 2010 г., после роста в среднем на 0,9% в каждом из первых двух кварталов текущего года. По сути дела весь 2010-й год российская экономика топчется на одном месте. В этой связи не могут не вызвать удивления ожидания МЭРа относительно роста экономики в четвертом квартале: по прогнозу министерства ВВП в четвертом квартале этого года окажется на 4,5–4,7% больше, чем год назад, что со снятой сезонностью означает рост более чем на 4% по отношению к третьему кварталу. Таким образом, экономика должна не только преодолеть спад последнего квартала, но и повысить темпы прироста вчетверо по сравнению с первой половиной года. И тогда (!)в целом за год ВВП вырастет на ... 3,7–3,8%. А ведь еще совсем недавно нам обещали 4,5%-ный рост.

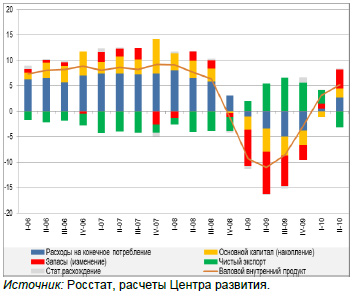

На фоне достаточно вялой динамики внешнего и внутреннего спроса столь сильное ускорение производства возможно лишь при включении неких непредсказуемых и непрогнозируемых акселераторов, например, фактора наращивания запасов. В его силе мы могли убедиться в 2009 г., когда он внес самый большой отрицательный вклад в снижение ВВП, в совокупности равный суммарному отрицательному вкладу снижения инвестиций в основной капитал и потребления домашних хозяйств (cм. График 1).

График 1. Динамика ВВП и вклад в нее элементов совокупного спроса и запасов в квартальном выражении

Предсказывать динамику запасов тяжело для любой экономики, а для российской – особенно. Дело в том, в итоговых данных по ВВП эта категория формируется по остаточному принципу и ее приходится дополнять данными из финансовой отчетности предприятий. Но именно с динамикой запасов зачастую связаны и оптимистические надежды чиновников, которые в последнее время стали носить откровенно дежурный характер.

Резкое сокращение запасов в 2009 году было вызвано тем, что фирмы под влиянием ослабившегося спроса перестали работать«на склад», следствием чего стал двузначный спад в промышленности. Во время бума, когда любое промедление означает недоиспользование возможностей, а значит упущенную выгоду, а цены быстро росли, фирмы накапливали запасы как готовой продукции, так и сырья. Это относилось как к крупному, так и малому бизнесу, изготавливающему, например, гаражные ворота. Ставка процента с лихвой перекрывалась дополнительной прибылью от быстро растущих продаж. В результате, российская экономика встретила кризис с соотношением запасов к квартальному выпуску 1:3. В условиях упавшего спроса, продаж и роста процентных ставок стало невыгодно держать прежние объемы запасов на складах. Но именно в силу быстрого сокращения запасов снижение выпуска шло быстрее падения собственно спроса на продукцию.

Производство начинает восстанавливаться, когда отношение запасов к выпуску возвращается к предкризисной норме, что произошло в 4 квартале 2009 года: если считать за норму соотношение запасов и продаж 2007 г., то к началу января 2010 г. Этот уровень был достигнут.

Но вот дальше, если верить статистике, случилось неожиданное – вместо стабилизации запасов снова началось их интенсивное накапливание, что вылилось в ускоренный рост производства в первой половине текущего года. Особенно сильно увеличилось отношение запасов к отгрузке у предприятий, производящих машины, оборудование, электрооборудование и транспортные средства – у них уровень запасов даже превысил докризисный максимум. Очевидно, производство в первой половине года росло в надежде, что потребители предъявят адекватный спрос, однако этого не произошло, поэтому с июня все отрасли начали сокращать производство, что видно по нижеследующим данным.

Таблица. Динамика производства и спроса в 2010 г.

Источники: ЦКИ ВШЭ (опросы), Росстат, расчеты Центра развития (снятие сезонности).

Но всё же, июньский спад был не таким значительным, чтобы свести на нет положительный результат апреля-мая, поэтому в целом во втором квартале был зафиксирован значительный положительный вклад изменения запасов в динамику ВВП. Проводимые конъюнктурные опросы указывают на то, что в третьем квартале промышленные предприятия постепенно адаптируются к новым условиям: если в начале года (когда и происходило накопление запасов) около половины предприятий оценивала спрос как «ниже нормального», то затем их доля постепенно снизилась до 27% в сентябре. Таким образом, нам представляется, что не следует ожидать того, что в ближайшие месяцы запасы будут наращиваться.

Но что тогда станет следующим драйвером роста? И состоится ли он вообще, если запасы не сыграют ожидаемую МЭРом роль в подъеме экономики? Восстановление инвестиционной динамики тоже не очевидно – недаром представители властей заговорили о директивном установлении заданий по инвестициям для естественных монополий. Рост доходов населения и розничного товарооборота стремится к нулю (см. «Новый курс» №39, с.12), а чистый экспорт, начиная со второго квартала 2010 г., вносит отрицательный вклад в динамику ВВП. В такой ситуации мы видим только один потенциальный фактор, могущий положительно повлиять на динамику ВВП в ближайшие месяцы, это – торможение роста импорта под воздействием прекратившегося роста доходов населения и завершением периода восстановления запасов импортной продукции. Однако, если и когда это случится, то первым на это должен будет отреагировать валютный рынок, где должен будет сократиться спрос на валюту и, следовательно, укрепиться курс рубля (или валютные резервы Банка России должны начать быстро расти). Но, с одной стороны, этого пока не происходит. А с другой, действие только этого фактора вряд ли сможет учетверить темпы прироста ВВП в конце года.

И что тогда? Давайте будем оптимистами и посчитаем, что падение в третьем квартале целиком связано с климатическими факторами и, следовательно в четвертом квартале российская экономика выйдет на траекторию 1%-ного роста cо снятой сезонностью (квартал к кварталу). И тогда по итогам года рост ВВП составит 2,9%. Добавим немного оптимизма и посчитаем, что в конце года экономике удастся частично компенсировать потери третьего квартала, и её рост составит 2% (квартал к кварталу). И тогда годовые темпы роста составят 3,2%. Вот такой у нас предел мечтаний. Грустно как-то получается.