ТЕНДЕНЦИИ >> НОВОСТИ КОРПОРАЦИЙ

Российский крупный бизнес: события и тенденции

НП "Центр макроэкономического анализа и краткосрочного прогнозирования" опубликовал обзор за июль-август 2010 г. "Российский крупный бизнес: события и тенденции".

Выдержка из обзора:

О конъюнктуре и тенденциях

В июне Росстат впервые зафиксировал заметную активизацию инвестиционного процесса. Анализ информационного поля июля-августа позволяет предположить, что это не случайный статистический всплеск.

Во - первых, в пользу этого предположения говорят очевидные изменения в намерениях и публично заявляемых планах, а также и информация о начале реализации проектов. В качестве примера сошлемся на планы «Газпрома» по расширению инвестиционной программы, или на заявления УГМК о готовности вернуться к планам строительства угольных электростанций, о которых впервые было заявлено в 2007 г. Теперь «Газпром» обещает найти средства на эти цели не позднее первого квартала следующего года. НЛМК планирует вернуться к проекту разработки принадлежащих ему месторождений угля в Кемерово. Наконец, своеобразной приметой субъективного ожидания наступления более благоприятного для инвестиций климата можно считать появление нового российского мегапроекта - строительства высокоскоростной железнородорожной магистрали (ВСМ) Москва-Екатеринбург.

Впервые презентованный в июне на конференции РЖД проект к сентябрю приобрел статус приоритетной программы нового губернатора Свердловской области Александра Мишарина, покинувшего ради нового назначения пост директора департамента правительства РФ. ВСМ, согласно предложенному проекту, кратчайшим путем (общая протяженность – 2,1 тыс. км) соединит Москву, Владимир, Нижний Новгород, Казань и Екатеринбург с ответвлениями до других крупных городов: Перми, Уфы, Челябинска, Тюмени и Нижнего Тагила. Понятно, что этот проект с его инвестиционной емкостью в 2,5 трлн. руб., что сопоставимо с двумя третями годового дохода «Газпрома», не будет реализован в ближайшем будущем. Однако, сам факт возникновения такого проекта и его презентация в середине 2010 г. можно рассматривать как свидетельство происшедшего или близящегося перелома в настроениях и намерениях и бизнеса, и власти. Того перелома в ожиданиях, который непременно предшествует реальному повышательному тренду инвестиционной активности.

Во-вторых, некоторое увеличение объема сделок по приобретению активов, которое наиболее ярко проявилось в секторе телекоммуникаций (см. раздел «внутренние события»).

В–третьих, более результативные, чем в предшествующие месяцы выходы российских компаний на мировые финансовые рынки. В июле-августе произошло открытие (или, как минимум, пред-открытие) для российских компаний рынка еврооблигаций и синдицированных кредитов. Еврозаймы в последние два месяца лета размещали госбанки и госкомпании. В числе таких организаций - ВЭБ (на 1,6 млрд. долл.), Сбербанк (на 1, 5 млрд. долл.), ВТБ (на 400 млн. сингапурских долл. и 400 млн. швейцарских франков), «Газпромбанк» (на 500 млн. долл.). Среди частных корпоративных заемщиков единственное исключение - «Башнефть» (еврозайм на 740 млн. долл. двумя траншами, в том числе второй - на 15 млрд. руб.). О растущих возможностях получения синдицированных кредитов говорит и факт предоставления в августе государственной компании «Газпромнефть» синдицированного кредита на 1,35 млрд. долл.

Вместе с тем, дальнейшее расширение инвестиционной активности тормозят некоторые обстоятельства. Прежде всего, к этим обстоятельствам относится незавершенность процесса дилевереджа (расчистки балансов и снижения уровня долговой нагрузки). Наиболее яркое свидетельство этому - начавшийся выход понесшей значительные убытки американской «ConocoPhillips» из состава акционеров российской нефтяной компании «Лукойл». Или менее крупная, но также показательная сделка по продаже чешского актива «Объединенными машиностроительными заводами» (см. раздел «взаимоотношения с внешним миром»).

Кроме того, «узость» окна на мировой финансовый рынок, ставший за предшествующие десятилетия для крупного российского бизнеса главным источников заемных средств. О такой «узости» свидетельствует отсутствие соответствующей информации, относящейся к успешным IPO российских компаний на мировом рынке. В то же время этот мировой рынок уже достаточно давно демонстрирует устойчивую позитивную динамику. Рынок же синдицированных кредитов пока открылся лишь для госкомпаний.

Таким образом, можно предположить, что инвестиционная активность российских компаний в конце 2010 - в начале 2011 гг. будет расти. Хотя процесс этот вряд ли будет стремительным, охватывая в первую очередь лишь те отрасли и сектора, в которых восстановился спрос (внутренний или внешний), и те компании, которые более или менее успешно справились с проблемой рефинансирования или сокращения задолженности. Отметим также, что активность российский заемщиков на рублевом рынке заимствования не снизилась, причем на этот рынок вышли - впервые после двухлетнего перерыва - компания третьего эшелона такие как «Росгосстрах».

Менее уверенно можно говорить о начале возрождения интереса западных инвесторов к вложениям в российские финансовые институты, которые демонстрируют высокие темпы восстановления рентабельности бизнеса. В пользу такого предположения свидетельствуют пока только результаты размещения допэмисси акций «Банка Москвы» (см. раздел «взаимоотношения с внешним миром»).

ТЕНДЕНЦИИ >> МИРОВАЯ ЭКОНОМИКА

Глобальное ребалансирование по-американски

Большинство экспертов согласны с тем, что глобальные дисбалансы – а именно большой устойчивый профицит счета текущих операций ряда развивающихся стран, прежде всего Китая, и устойчивый дефицит данного счета для группы развитых стран в целом – являлись одной (хотя и не главной) из причин, породивших нынешний финансовый кризис. Накапливание Китаем и другими развивающимися странами огромных валютных резервов и их размещение на рынке государственного долга США не стимулировало монетарные власти США к проведению сдержанной фискальной и денежной политики, а теперь еще и угрожает устойчивости американского доллара. Волнует эта проблема и американские власти, но с другой стороны. Они считают, что устойчивый дефицит США в торговле с Китаем объясняется заниженным курсом китайского юаня и приводит к сокращению рабочих мест в американской экономике.

Для преодоления этой проблемы на встрече министров финансов стран G-20 в южнокорейском городе Кенджу министр финансов США Т. Гайтнер предложил странам «двадцатки» держать торговые разрывы на определенном уровне. В соответствии с этим предложением, в интерпретации министра финансов Японии Й. Нода, дефицит или профицит счета текущих операций стран G-20, не должен превышать 4% ВВП. Установление такого порядка, по мнению Т. Гайтнера позволило бы установить гармонию в мировой торговле и прекратить валютные войны. Страны с традиционно высоким профицитом/дефицитом текущего счета должны проводить структурную, налоговую и валютную политику, стимулирующую внутреннее потребление, а не экспорт.

Отношение министров финансов стран «двадцатки» к предложениям США диктовалось сложившимся в последние годы размером сальдо счета текущих операций.Из развитых стран наиболее критичен к предложениям США был министр экономики Германии Р. Брюдерле, а вот представители Канады и Австралии выступили сторонниками американской инициативы. Группа развивающихся стран, в том числе и Россия, предложение США не поддержала, и оно не попало в итоговое коммюнике. Вместо этого, в итоговом документе присутствуют расплывчатые формулировки о необходимости воздерживаться от девальвации национальных валют и о желательности для развитых стран следить за волатильностью курса их валют, в особенности резервных валют.

Тем не менее, идея Гайтнера не умерла, корейский президент сказал, что над ней предстоит подумать руководителям стран «Двадцатки» на встрече, которая состоится в текущем месяце.

ТЕНДЕНЦИИ >> РЫНОК НЕДВИЖИМОСТИ

Обзор столичного рынка недвижимости: осень 2010

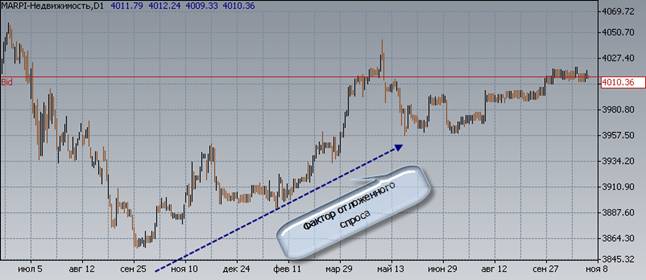

Надежды риэлторов и застройщиков, возлагаемые на осень 2010 года, увы, не оправдались. Сезонного всплеска спроса, а вместе с ним и прогнозируемого роста цен на недвижимость в столичном регионе продавцы так и не увидели. На фоне слабого экономического восстановления и растущего предложения жилья средняя цена квадратного метра в столице с начала сентября выросла лишь на 0,4%, достигнув отметки $4011 за метр.

Изменение индекса MARPI (Moscow Average Realty Price Index) в 2010 году

Изменение индекса MARPI (Moscow Average Realty Price Index) в 2010 году

Конечно, формально цены, рассчитанные по индексу MARPI, продолжают с начала июля двигаться в восходящем канале, но за четыре месяца котировки прибавили лишь 1,3%, а сначала года прирост по индексу составил скромные 3%, что не покрывает даже динамику официальной инфляции, которая по итогам 10 месяцев уже достигла 7%.

Разбираясь в причинах подобной стагнации цен, можно в первую очередь отметить наиболее фундаментальный фактор – соотношение спроса и предложения. Так, вспоминая вторую половину 2009 года, когда цены на жилую недвижимость достигли своего дна, на рынке наблюдались некоторые перекосы в сторону превышения спроса. К тому моменту, потенциальные покупатели, которые до этого откладывали покупку, ожидая дальнейшего падения цен, теряли терпение и включались в процесс поиска жилья, поскольку видели, что стоимость квадратного метра более не снижается. В тоже самое время, продавцы намерено придерживали некоторые объекты, не желая их реализовывать по еще низким, как им казалось, ценам. Как итог, подобный дисбаланс привел к началу плавного повышению цен на жилье с осени 2009 года.

Изменение индекса MARPI (Moscow Average Realty Price Index) в 2009-2010 гг.

Рост стоимости столичного жилья продолжался до конца весны 2010 года, после чего фактор «отложенного» спроса начал сходить «на нет» по мере своего насыщения. С этого момента (начало июня) в «игру» активно вступили продавцы. Поняв, что цены на жилье прекратили рост и нового продолжения восходящей динамики может и не быть, предложение жилья на рынке начало уверенно расти. Только за август-октябрь, по данным различных агентств, количество выставляемых на продажу жилых объектов росло темпами 10% в месяц. Таким образом, конъюнктура на столичном рынке стала зеркальной той, что мы наблюдали год назад: теперь спрос снижается на фоне растущего предложения.

При этом вряд ли подобная ситуация приведет к снижению цен. Поскольку по-прежнему большинство сделок (около 85%) осуществляются по альтернативным схемам (обмены и доплаты), то влияние этих операций на цены будет иметь ограниченный эффект.

В итоге, поскольку спрос остаётся вялым на фоне некоторого замедления темпов экономического роста и все еще низких, по сравнению с докризисными уровнями, объемов ипотечного кредитования, до конца года мы ожидаем дальнейшей стагнации цен на столичную недвижимость вблизи текущих уровней.