ТЕНДЕНЦИИ >> ЭКОНОМИКА США

Казнить нельзя помиловать: об итогах заседания ФРС США 22-го июня

С начала недели инвесторы, подобно слушателям в зале суда, с затаенным дыханием ожидали оглашения приговора денежно-кредитной политике США. Судья в виде Федеральной резервной системы (ФРС) в среду его озвучил. Вердикт: «Казнить, нельзя помиловать».

Перед американскими властями стояла непростая задача выбора: поддержание роста экономики, но при этом дальнейшее раскручивание инфляции или ценовая стабильность при обвале на фондовых и товарных рынках. Причем, стоит отметить, что эта задача стоит уже давно: еще с весны 2009 года (когда было принято решение о первом раунде количественного смягчения QE1). На протяжении вот уже двух лет ФРС делает выбор, кого казнить, а кого помиловать, и пока – в пользу финансовых рынков.

Давайте посмотрим, как «судье» удавалось (или не удавалось?) справляться с проблемой двойного мандата (ценовая стабильность с одновременной стимуляцией экономики и, соответственно, занятости) в первый и второй раунды количественного смягчения.

Прежде чем начать анализ, хочу подчеркнуть, что только QE1 (в отличие от QE2 и возможного QE3) не вызывал ожесточенных споров перед своим стартом. В то время у ФРС был неоспоримый аргумент в пользу включения «печатного станка»: не допустить краха финансовой системы после банкротства крупнейшего американского инвестиционного банка Lehman Brothers и коллапса рынка межбанковского кредитования.

В рамках первого раунда на рынок было выплеснуто 1,15 триллионов долларов. За 2009 год цены на золото выросли более чем на 20%, главный индекс США Dow Jones Industrial Average - более чем на 50%, цены на нефть показали рост около 100%.

*Дневной график Dow Jones Industrial Average из торгово-аналитической программы Itrader

Как уже было отмечено выше, целью QE1 являлось спасение экономики страны от кризиса. А «на войне как на войне: все средства хороши», проблема разгона инфляции отошла на второй план. Что же имеем с ростом экономики? С началом программы рост ВВП ускорился: если в первом квартале 2009 года показатель составлял -4,9% годовых, то до конца года он увеличился до 2,4%. Однако уже за первый-третий кварталы 2010 года рост замедлился до 2,15%, а рынки начали «буксовать» (см. дневной график Dow Jones Industrial Average из торгово-аналитической программы Itrader).

На рынке труда также не произошло значительного оживления. К ноябрю 2010 года уровень безработицы снизился до 9,8% по сравнению с 10,2% годом ранее. Причем процент занятых к общему числу населения в течение 2009 и 2010 годов также снижался.

Инфляция же к концу 2009 года выросла до 2,7%, в то время как в 2008 году была на уровне 2,4%.

Таким образом, ралли на финансовых рынках не было подкреплено ростом реальной экономики. Вследствие этого после окончания первого раунда смягчения игроки стали активно покидать рынок (как можно видеть на приведенном выше графике).

Чтобы предотвратить бегство с рынков (а оно бы было всеобъемлющим), ФРС вновь начинает печатать доллары. 3 ноября 2010 года было объявлено о втором этапе количественного смягчения, на этот раз суммой 600 миллиардов долларов, с заявленными целями: создание новых рабочих мест, увеличение платежеспособного спроса, недопущение дефляционной спирали.

Результат: инвесторы, падкие на «горячие деньги», снова «в деле». На следующий же день индекс DJIA вырос на 2%. То, что происходит с реальной экономикой, их как будто бы не волнует. А с ней-то дела не так «хороши», как с фондовыми и товарными рынками. В четвертом квартале 2010 года программа «вытащила» ВВП Америки на уровень 2,45% годовых, однако уже в первом квартале 2011 года он оказался на уровне 1,8%. Уровень безработицы вырос с 8,8% до 9,0%. Ситуация на рынке жилья продолжает ухудшаться, цены в отсутствии спроса падают (за год с июня 2010 – на 8%).

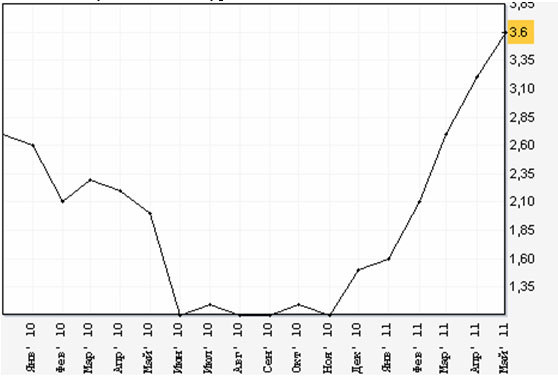

Если же посмотреть на темпы роста потребительских цен, можно понять, почему в настоящее время столь актуальной стала тема сырьевой инфляции. За первые 2 месяца 2011 индекс вырос на 0.95% - максимальное ускорение за 20 лет (для сравнения: в период с августа по ноябрь 2010 года темп роста – 0,19% в месяц). В годовом исчислении инфляция к июню уже достигла уровня в 3,6%.

*Индекс потребительских цен в годовом исчислении, по данным инвестиционной компании «Финам»

На фондовых и товарных рынках в настоящее время можно наблюдать коррекцию, схожую с той, что была перед завершением QE1 (см. дневной график Dow Jones Industrial Average из торгово-аналитической программы Itrader).

Инвесторы, подсаженные на «иглу» монетизации, хотят продолжения действий ФРС. Ведь если были QE1, QE2, во время действия которых их доходы от инвестирования росли (во всяком случае, в номинальном выражении), почему бы не быть QE3?

У Америки больше не осталось неоспоримых причин проведения столь неоднозначной денежно-кредитной политики. Острая фаза кризиса 2008 года, несмотря на существующие в настоящий момент структурные проблемы экономики, преодолена, а «накачка» рынков деньгами с целью повышения спроса не дала положительных результатов.

Проблема высокой инфляции, с одной стороны, и давление со стороны инвесторов, с другой, - с такой дилеммой экономика США подошла к очередному заседанию ФРС. «Так почем опиум для народа?» - застыл вопрос в глазах всего мира в период ожидания оглашения результатов заседания ФРС.

В среду, 22 июня, председатель Федеральной резервной системы Б. Бернанке заявил, что третье количественное смягчение крайне маловероятно. Прогноз для экономического роста в США в 2011 году был понижен до 2,7%-2,9% с 3,1%-3,3%, а прогноз для инфляции потребительских цен пересмотрен до 2,3%-2,5% с 2,1%-2,3%, для уровня безработицы – до 8,6%-8,9% с 8,4%-8,7%. В этих условиях американские власти все же сделали выбор в пользу усмирения инфляции. В связи с этим, в ближайшее время мы можем увидеть коррекцию на фондовых и товарных рынках. А рост экономики и ситуация на рынках труда и жилья остаются под большим вопросом.

Елена Туржанская, аналитик ФГ Калита-Финанс

ТЕНДЕНЦИИ >> НЕФТЬ, ТЭК

Стагнация нефтяных цен готовит смену тренда

Вероятным сценарием на июнь-июль является стагнация нефтяных цен или их медленное снижение. К такому заключению пришли специалисты Центра экономических исследований Института глобализации и социальных движений (ИГСО). Если за это время США примут решение о сокращении долларовой эмиссии и усилении экономии, логично ожидать продолжение спуска сырьевых цен и значительное укрепление американской валюты.

Повышенное внимание американских институтов к бюджетному кризису в Греции маскирует подготовку к изменению денежной политики США. «Пока в Вашингтоне идет борьба между республиканцами и демократами на рынках сохраняется нестабильность. Неясность выражает кризис финансово-экономической политики США, что уже переломило повышательный тренд», - отмечает Борис Кагарлицкий, Директор ИГСО. Особое значение имеет коррекция на нефтяном рынке. «В июне нефть осталась на майском уровне, не вернувшись к ценовому росту. Рынок все еще ждет сохранения США прежней денежной политики», - полагает Василий Колташов, руководитель Центра экономических исследований ИГСО. По его словам, как только очевидной станет тщетность подобных надежд, начнется отход капиталов в доллары. Цены на нефть перейдут от вялых колебаний к снижению. Доллар начнет усиление.

30 апреля мировые цены на нефть достигли $126 за баррель. Однако в мае не произошло выхода на исторический максимум лета 2008 года в $142. На рынках развернулась коррекция. Цена барреля «черного золота» опустилась к 18 июня до $113. Снижение стоимости нефти является сходным с коррекцией апреля-августа 2010 года. После падения в апреле-мае прошлого года мировые цены на нефть колебались на пониженном уровне до старта в США второй программы «количественного смягчения» (QE2). До этого момента отмечалось укрепление доллара и ослаблением европейской валюты. Нынешняя стагнация на рынке нефти после падения в мае соединяется с застоем и резкими колебаниями на фондовых биржах. Остановка стоимостного роста или медленное снижение являются общими для сырьевых товаров.

Источник: ИГСО

ТЕНДЕНЦИИ >> ЭКОНОМИКА РОССИИ

Эксперты: России необходимо массовое обновление основного капитала

Инвестиционный климат в России не стимулирует бизнес вкладывать средства в модернизацию и обновление основных фондов. Такое мнение эксперты озвучили в ходе международной конференции "Завершение делового сезона: итоги и прогнозы", организованной группой РБК на греческом острове Крит.

Как заявил президент Ассоциации региональных банков России, депутат Госдумы РФ Анатолий Аксаков, основные фонды в РФ физически изношены примерно на 50%, морально - на 99%. "Если мы хотим двигаться вперед, необходимо массовое обновление основного капитала. Коэффициент обновления у нас составляет 4%, т.е. чтобы обновить все основные фонды, модернизировать их, нам надо 25 лет. У нас такого запаса времени нет, потому что ведущие и развивающиеся страны стремительно уходят вперед, оставляя нас позади", - отметил он.

В связи с этим, по мнению А.Аксакова, необходимо задействовать определенные ресурсы и механизмы, чтобы "массовое обновление началось". Однако доля инвестиций в основной капитал в РФ составляет 20% от объема ВВП. Для сравнения: в Китае в 2010г. этот показатель достиг 46% от ВВП. При этом в 2010г. чистый отток капитала из РФ составил 38 млрд долл., в 2011г. - 35 млрд долл. Одна из причин этой ситуации, по словам эксперта, заключается в сложившемся инвестиционном климате в России, в его характеристиках, которые не стимулируют бизнес направлять свои ресурсы на модернизацию.

С этим мнением согласился и председатель совета Национальной ассоциации кредитных брокеров и финансовых консультантов, профессор Финансового университета при правительстве РФ Владимир Гамза. По его словам, инвестиции в РФ достаточно на низком уровне, несмотря на незначительный рост. "Во время кризиса инвестиции упали до недопустимого уровня. Сейчас, конечно, они начали потихоньку восстанавливаться, но об инвестиционном тренде пока говорить не приходится", - отметил он.

По словам директора Института проблем глобализации Михаила Делягина, инвестиционный спад в РФ продолжался и в I квартале 2011г., ситуация изменилась лишь в апреле, несмотря на высокие цены на нефть. "Это следствие того, что все боятся неопределенности 2012г. Когда эта неопределенность уйдет, нефть будет более эффективно влиять на нашу экономику", - считает экономист.

А.Аксаков также отметил, что на инвестиционный климат в РФ существенное влияние оказывает коррупционная составляющая и политическая ситуация в стране. "Коррупция, а также неизменение политического ландшафта наносят большой вред нашей экономике. Должна быть конструктивная позиция", - заявил он. Эксперт полагает, что России не хватает сильной политической оппозиции, которая могла бы конструктивно критиковать и предлагать альтернативные варианты экономического развития. "Если этого не будет, боюсь, что застой, тренд негативного развития сохранится. Самый удачный этап развития нашей страны - первые годы 2000-х, когда политики прислушивались к критике и бизнес начал вкладываться в экономику, поверив, что идут перемены, и действительно начался процесс модернизации", - добавил А.Аксаков.

При этом необходимо отладить механизмы выделения средств на модернизацию экономики. По мнению эксперта, положительно может повлиять на ситуацию рассматриваемый сейчас в Госдуме проект закона, связанный с проектным финансированием, который может быть принят в 2011г. Вместе с тем важно, чтобы и сам бизнес проявлял интерес к инфраструктурным проектам, продвигал спрос на деньги для этих проектов, что сегодня не наблюдается.

В.Гамза в ходе конференции РБК озвучил еще одну проблему, которая негативно влияет на экономическое развитие России. По его словам, в России возникли очень серьезные диспропорции. "Весь наш рост экспорта - это ценовой рост, а рост импорта - это физический рост. Т.е. по импорту цены почти не увеличились, вырос он за счет увеличения объема, а по экспорту в цене он увеличился, но в объемах практически нет. За четыре месяца этого года рост импорта в России 40% - это просто убийственная цифра", - заявил профессор.

По его словам, очень настораживает структура импорта. Он напомнил, что раньше импорт составляли сельскохозяйственные товары. На сегодняшний день большую часть в импорте уже заменила промышленная продукция. "При этом идет колоссальный рост импортной промышленной продукции из Китая. У меня такое ощущение, что мы катастрофически начинаем терять позиции на машиностроительном рынке. Я считаю, что это один из самых главных вопросов на повестке дня. Если мы будем двигаться и дальше такими же темпами в структуре экспорта и импорта, думаю, что мы вскоре превратимся в сырьевую колонию", - заключил эксперт.

Источник: rbc.ru