ТЕНДЕНЦИИ >> ЭКОНОМИЧЕСКИЕ ОБЗОРЫ И СТАТИСТИКА

Текущие тенденции в мировой и российской экономике в 1 кв. 2010 г.

НП "Центр макроэкономического анализа и краткосрочного прогнозирования".

Квартальное обозрение - текущие тенденции №5, 1 квартал 2010 г.

Выпускающие редакторы: Н. Акиндинова и В. Миронов

Ежеквартальное обозрение текущих тенденций в мировой и российской экономике.

- ОСНОВНОЕ

- О МИРОВОЙ ЭКОНОМИКЕ

- - ВВП И ТОРГОВЛЯ

- - НЕФТЬ

- - ФИНАНСОВЫЕ РЫНКИ

- ОБ ЭКОНОМИКЕ РОССИИ

- - РЕАЛЬНЫЙ СЕКТОР

- - ДЕНЬГИ, КУРС, ИНФЛЯЦИЯ

- - БАНКИ

- - НАСЕЛЕНИЕ

- - ГОСФИНАНСЫ

- - ВНЕШНЯЯ ТОРГОВЛЯ И ПЛАТЕЖНЫЙ БАЛАНС

- СВОДКА НАИБОЛЕЕ АКТУАЛЬНЫХ ТЕМ МОДЕРНИЗАЦИИ РОССИЙСКОЙ ЭКОНОМИКИ (ПО МАТЕРИАЛАМ ЕЖЕНЕДЕЛЬНИКА «НОВЫЙ КУРС»)

Выдержки из обозрения:

Что год идущий нам готовит?

В первом квартале 2010г. ситуация в российской экономике развивалась противоречиво.

С одной стороны, проявились позитивные тенденции:

- наблюдалось замедление инфляции,

- уровень запасов материальных оборотных средств приблизился или уже достиг1 докризисной нормы (в качестве которой можно рассматривать отношение запасов к объему продаж в 2004г.). Это повышает вероятность временного ускорения в ближайшее время роста выпуска,

- продолжилось увеличение физических объемов экспорта, а чистый отток капитала сменился в марте его притоком,

- инвестиции в основной капитал в марте 2010г. после многомесячного падения продемонстрировали рост со снятой сезонностью.

С другой стороны, проявились явные негативные тенденции:

- восстановительный рост ВВП, который наблюдался в третьем и четвертом квартале 2009г., резко замедлился,

- промышленность, по нашим предварительным оценкам2, перешла от роста к умеренному снижению выпуска,

- строительная отрасль заметно увеличила темпы спада,

- продолжилось снижение объемов выданных кредитов и рост просроченной задолженности.

Основные вызовы и риски

Автор: Валерий Миронов

С середины 2009 г. процентные ставки в России превышают инфляцию, то есть реальная процентная ставка стала положительной. Это затрудняет выход реального сектора из кризиса, так как российские производители не имеет опыта роста при положительном уровне процентных ставок по кредитам. Кроме того, текущий уровень ставок по кредитам, потерявших в силу высоких кредитных рисков в реальном секторе экономики, чувствительность к процентной политике Банка России, заметно превышает рентабельность большинства секторов экономики (за исключением добывающих отраслей и торговли в целом). При этом адаптация банков к низким ставкам затрудняется высокой стоимостью ранее привлеченных от населения ресурсов и невозможностью полноценно зарабатывать на выдаче кредитов или на валютном рынке. Это создает порочный круг: высокие ставки - низкая рентабельность – стагнация кредита – высокие ставки и т.д.

В связи с этим, даже при условии, что российской экономике удастся - на фоне объемных антикризисных мер в банковском секторе - избежать «второй волны» банковского кризиса, связанного с декапитализацией банковской системы из-за роста невозврата кредитов, нельзя исключать риска начала второй волны общеэкономического спада. Он может быть связан с длительным сжатием кредитования предприятий, переходом к самофинансированию оборотного капитала, снижением инвестиционных программ и началом второй волны экономии на издержках, связанной не со снижением численности занятых, как в 2009г., когда она упала на 10%, а с сокращением заработной платы.

Другого рода риски для российской экономики порождены не инерцией старого развития, а возможным недоучетом издержек, связанных с неизбежным изменением (в условиях стабильных цен на нефть и слабых капитальных потоков) внутренней экономической политики. При наличии устойчивой вертикали власти наиболее вероятным в предстоящие годы является не смешанный, как в последние годы, а более четко очерченный либерально-консервативный сценарий экономической политики (а не социально-инновационный или дирижистский). Он предполагает быстрый переход к свободному плаванию рубля и таргетированию инфляции в ее «мягком» варианте при сохранении некоторого контроля за динамикой валютного курса, снижение цен, минимизацию госрасходов и госзаймов (за счет снижения госинвестиций и стабилизации соц. расходов), формирование бюджетных резервов, отказ от повышения налогов.

При этом надо учитывать, что переход к использованию Резервного фонда для покрытия дефицита бюджета привел к «отключение» механизма стерилизации за счет бюджетных фондов. В связи с этим, в ближайшие годы Банк России не сможет проводить независимую политику и в случае резкого притока валюты ему не удастся помешать резкому укреплению рубля, а в случае обнуления счета текущих операций – девальвации рубля. Конечно, можно говорить, что негативное влияние укрепления рубля на экономический рост будет не столь драматичным из-за необходимости увеличивать инвестиции, расплачиваться по валютным долгам и ввозить импортные комплектующие, а девальвация при наличии значительных золотовалютных резервов будет контролируемой. Однако как показал нынешний кризис для того, чтобы в условиях крепкого и свободного рубля российская экономика быстро росла необходима новая экономическая политика, нацеленная на стабилизацию инфляции и рост иностранных инвестиций.

С одной стороны, новая политика должна быть основана на создании условий для таргетирования инфляции, то есть на развитии рынка внутреннего долга и инструментов хеджирования валютных рисков. С другой стороны, важно учитывать, что для крайне недоинвестированной российской экономики чрезвычайно важен нормально функционирующий финансовый сектор, который в годы, когда денежное предложение Центральным Банком формировалось преимущественно за счет покупки притока валюты, а не развития внутреннего кредита, оставался в инфантильном состоянии. Поэтому таргетирование инфляции видимо должно носить модифицированный характер, то есть в той или иной форме сочетаться с таргетированием кредита (на основе рыночных, а не директивных методов) и, возможно, валютного курса.

Необходима также большая лояльность по отношению к долгосрочным иностранным инвесторам, чье доверие подорвано коррупционными скандалами, слабостью правовой системы и углубляющейся хронической изношенностью инфраструктуры. В силу вынужденного сдерживания госинвестиций (в условиях в одночасье ставшего устойчиво дефицитным бюджета) тренда в направлении роста инвестиционной привлекательности избежать не удастся, однако поскольку при этом неизбежно вырастет вероятность либерализации условий поглощения российских компаний иностранцами, нельзя исключать активную оппозицию влиятельных внутренних сил формирующемуся новому курсу. Это может вызвать раскол внутри правящей элиты.

Кроме того, в случае пролонгации мирового кризиса, окончание которого в силу его уникального для мировой экономики характера, предсказать по-прежнему нельзя, российская экономика, в отличие от быстрого вхождения в рецессию, будет выходить из нее медленно. Это связано с тем, что рост внешнего спроса не достигнет предкризисных темпов, восстановление запасов начнется только после начала роста внутреннего спроса, а рост последнего будет ограничен необходимостью сокращения издержек в целях нивелирования возникшего перед кризисом разрыва между ростом заработной платы и производительности труда и возникшего в ходе кризиса разрыва между ставками по банковскому кредиту и уровнем рентабельности в экономике.

В этом случае, после восстановительного скачка темпы роста российской экономики замедлятся до «нормальных» для «охлажденной» экономики 3-4% в год, однако весьма низких для экономики с крайне изношенной материальной и слабой финансовой инфраструктурой. Лежащих на поверхности источников быстрого роста российской экономики после восстановительного скачка пока не просматривается, а для скорого восстановления высоких темпов экономической экспансии краткую паузу замедления необходимо использовать для энергичных структурных реформ, что требует креативных и скоординированных действий властей (МЭРа, Минфина, Банка России и Минпромторга). Если такого рода активность потерпит неудачу, то это будет означать достаточно высокий риск торможения реформ, нарастания внутренних дисбалансов и противоречий в экономической системе России.

Внешняя среда для российской экономики также меняется на глазах. На фоне сохранения бюджетных дефицитов, образовавшихся в ходе проведения контрциклической политики, большинство развитых экономик будут в ближайшие годы, по оценке МВФ, иметь первичный бюджетный баланс на уровне более низком, чем тот, который требуется для стабилизации уровня правительственного долга. Это относится не только к ряду стран со средним уровнем развития (Португалия, Греция, Испания), но и ко многим развитым странам, которым в связи с этим необходимо по окончанию кризиса жестко корректировать бюджетную политику, чтобы не столкнуться с чрезмерным ростом процентных расходов (Япония, Италия, США).

С одной стороны, это изменит валютные рынки, на которых курсы валют будут определяться не ожиданиями, а по большей части объективными макроэкономическими (прежде всего бюджетными) показателями, а с другой, отодвинет сроки перехода к внедрению новой парадигмы макроэкономического регулирования, анонсированной МВФ в начале 2010г. и основанной, в частности, на более активном использовании бюджетной политики.

Бюджетные проблемы, а также нетипичный характер нынешнего кризиса актуализирует угрозу следующей мировой рецессии в более ранние сроки, чем через обычные для традиционного цикла 7-10 лет. При этом, если риски предстоящих лет не будут учтены, российская экономика может оказаться не готова к новому кризису и вновь очутиться среди стран - лидеров по темпам падения экономики, как это уже произошло в 2009г.4 Времени остается мало, и поэтому переход к новому экономическому курсу будет осуществляться в форсированном режиме.

- Экономическое обозрение СНГ: Беларусь, Казахстан, Россия, Украина (БКРУ). >>

- НЭП: Бюджетная ловушка 2011-2015. Сценарный прогноз развития российской экономики (2 кв. 2010) >>

- Наш Экономический Прогноз (НЭП). Рецессия и перегрев «в одном флаконе». Сценарный прогноз развития российской экономики (1 кв. 2010) >>

- Консенсус-прогноз на 2010–2011 гг. (опрос 10-13 августа 2010 г.) >>

- Консенсус-прогноз на 2010–2011 гг. (опрос 26 апреля – 4 мая 2010 г.) >>

- Консенсус-прогноз на 2010–2011 гг. (опрос 2-9 февраля 2010 г.) >>

ТЕНДЕНЦИИ >> ФИНАНСОВЫЕ РЫНКИ

Почему больше не стоит инвестировать в ПИФы или акции на фондовом рынке?

Последние несколько лет средства массовой информации пестрят призывами брокеров и управляющих компаний вкладывать деньги в акции, а также в паевые инвестиционные фонды (ПИФы).

Бурная рекламная кампания на деньги фондовых бирж и проф.участников приносит свои плоды - по данным Национальной Лиги Управляющих, по состоянию на 1 января 2010 года количество работающих ПИФов составляло 1252 штук (в 2000-м году их было всего 26!), количество управляющих компаний (УК) — 287 (13 в 2000-м), стоимость чистых активов (т.е. средств населения и юр.лиц в управлении) всех российских ПИФов в настоящий момент оценивается на уровне 365 млрд. руб. Причем, на 1.1.2000 в ПИФы было инвестировано всего 4.8 млрд. руб. – т.е. за десять лет инвестиции в фондовый рынок посредством ПИФов выросли в 91 раз! Согласитесь неплохой результат. Какой еще бизнес, какой сектор экономики в России увеличился в размерах в 91 раз? Вопрос, что называется, риторический.

Как мы видим, отрасль индивидуальных и коллективных инвестиций развивается весьма бурно - население стройными рядами несет деньги в управляющие компании, открывает брокерские счета, одним словом покупает акции. И даже, скандалы с «народными IPO» - так 120 тыс. россиян купили акции банка ВТБ по 13-14 коп, после чего цена упала до 2 копеек – не смогли отвратить наших граждан от вложений в фондовый рынок. Тут надо отметить, что руководство брокерских компаний, ПИФов подстраховалось – во всех договорах инвестирования прямо прописаны риски, связанные с торговлей на рынке акций. Дескать, стоимость активов может снизиться, возможны убытки и т.п. Но какой же инвестор будет думать об убытках, когда видит примерно следующее:

Кто же откажется от полутора Форд Фокусов в год за просто так? Кстати, по данным социологов уровень финансовой грамотности россиян находится на катастрофически низком уровне. Национальное агентство финансовых исследований (НАФИ) приводит следующие данные: с такими услугами, как банкомат и пластиковая карта, знакомы лишь 38% и 29% респондентов. Кредитная карта известна каждому третьему-четвертому участнику опроса. 32% россиян знают о переводе денежных средств в другой город или страну. О сейфовых ячейках и брокерских услугах знают 7 и 4% соответственно. Как видим, поле деятельности у фондовых брокеров и управляющих компаний – огромно. 96% россиян еще не знают о плюсах и достоинствах инвестирования в акции российских и зарубежных компаний, и им можно продолжать впарива «прибавлять собственности» по полтора Фокуса в год.

Однако давайте зададимся вопросом - в чем же заключают эти самые пресловутые плюсы инвестирования?

Классическое определение гласит: биржевые инвестиции — это долгосрочные (от года) вложения в ценные бумаги государственного или частного капитала в собственной стране или за рубежом с целью получения дохода. Здесь есть два ключевых слова – «долгосрочные» и «получение дохода». Долгосрочные инвестиции подразумевают, что вы не занимаетесь спекуляциями (краткосрочные сделки), риск потери денег по которым в разы больше, а «получение дохода» - это собственно и есть цель и суть покупки акций (операции с облигациями и деривативами мы оставим за скобками).

Тут стоит вспомнить, а как собственно, зародилась индустрия ПИФов, к которой теперь так эффективно апеллирует реклама отечественных управляющих компаний и брокеров. Почему слоган долгосрочность=доход столь эффективно работает на фондовом рынке? Если не брать во внимание седую древность с монахам ордена Св. Франциска, которым по уставу запрещалось иметь имущество и кое имущество они при постриге сдавали в некий средневековый ПИФ, то индустрия коллективных инвестиций появилась и расцвела пышным цветом в 80-е годы прошлого века в США. Именно в этот период инвестиции в акции приобрели поистине массовый характер. Технологии электронных биржевых торгов, котировки в газетах и журналах, телефонный дилинг у ведущих брокеров, рост числа эмитентов – все это позволило включиться в инвестиции буквально каждой американской домохозяйке. Разумеется, дело не только в технологиях – тут свою роль сыграл и рост благосостояния поколения бэби-бумеров, и реклама вкупе с пропагандой от проф. участников. Но дело даже не в этом - длительный период роста фондовых индексов (см. график) говорил сам за себя.

Индекс широкого рынка S&P500, начиная с 1980-го года по 2000-й год, вырос в 11 раз! Со 110 пунктов до 1300. Форды Фокусы действительно утраивались каждые два года и простые американцы чувствовали всю прелесть инвестирования на своем кармане. Апофеозом этого процесса стал, безусловно, пузырь доткомов, лопнувший в 2001-м году.

Но 20 то лет подряд система работала! Инвесторы вкладывали деньги в акции, акции дорожали, что привлекало еще больше инвесторов, которые приносили еще больше денег и так по кругу. В основе этого круговорота – внимания важная информация! – лежали деньги. Вернее их количество и стоимость. Посмотрите на график процентной ставки ФРС США:

Как мы видим, в 81-м году стоимость капитала в Штатах находилась на максимальных уровнях за всю историю – 19% годовых. После чего американские монетарные власти стали последовательно снижать ставку, приведя ее в итоге к нулевым значениям в настоящее время. Другими словами с каждым днем, каждым месяцем из года в год (за исключением нескольких недолгих периодов повышения ставок) заемный капитал в США дешевел, кредиты становились все доступнее и доступнее вплоть до того, что использование кредитного рычага (покупка акций на заемные деньги) стало массовым явлением на американских и европейских биржах. Именно это обеспечило 20-ти летний рост фондового рынка, становление и расцвет индустрии ПИФов, массовый приток вкладчиков. На графиках не трудно заметить обратную корреляцию – как только монетарные власти США осмеливались повысить ставку, тут же рост фондового рынка прекращался и начиналось падение. Тузы с Уолл-Стрит тут же продавливали новый цикл снижения ставок и рост на фондовом рынке возобновлялся. И все это работало до тех пор, пока ставки не достигли нуля и дальше понижать их стало некуда.

Уже в середине 2000-х годов владельцы и управляющие крупнейших транснациональных банков проанализировали ситуацию, осознали куда дует ветер и запустили взамен индустрии коллективных инвестиций новый проект. Если мы не можем зарабатывать на росте цен на акции, так давайте же зарабатывать на их падении. Появились и набрали популярность так называемые хедж.фонды. Суть работы этих фондов – в широком использовании специальных финансовых деривативов, которые позволяют зарабатывать как на росте, так и на падении рынка. Фактически финансовый мир вступил в эпоху глобальной изменчивости (выражаясь по-научному – волатильности), когда резкий рост вызванный политикой «количественного смягчения» сменяется не менее резким падением. Как оказалось, волатильностью можно вполне успешно торговать и зарабатывать на ней, чем и занимаются современные хедж.фонды.

А что же Россия, вы спросите? А Россия, как обычно, оказалась на обочине прогресса. Пока весь цивилизованный мир летает на реактивных истребителях (хедж.фондах), наши инвесторы ковыляют в ржавых копейках ПИФов. Да ПИФы до нас дошли с опозданием в 20 лет, а вот хедж.фонды – и вовсе явление в нашей стране экзотическое и редкое. Даже среди 4% финансово образованных людей, нет понимания того, что глобальный рост на фондовых биржах закончился навсегда. После того, как ФРС США уронила ставки до нуля - акции компаний по всему миру уже никогда не будут расти в цене, в течении хотя бы нескольких лет подряд, а раз подобного понимания нет, то управляющие компании, брокеры продолжат собирать свои комиссии за совершенно бессмысленное дело – долгосрочное инвестирование в акции.

ТЕНДЕНЦИИ >> ФИНАНСОВЫЕ РЫНКИ

Рынок Форекс в США: объемы, обороты, основные тенденции

Международный Валютный Комитет (Foreign Exchange Committee) 26 июля обнародовал отчет, в котором приведены основные статистические данные по объемам торгов в североамериканском сегменте рынка forex.

Ключевые моменты доклада приведены ниже:

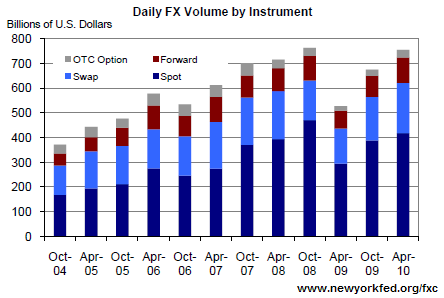

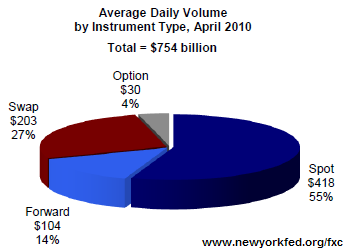

1. По состоянию на конец апреля 2010, среднедневной объем всех внебиржевых операций с инструментами валютного рынка (включая спот и форвардные контракты, свопы и опционы) достиг $754 млрд., что на 11,8% превышает показатели конца 2009 года (в октябре североамериканские участники рынка торговали в среднем на $675 млрд. в день). Несмотря на рост, апрельские данные по-прежнему не дотягивают до докризисных уровней, когда обороты достигали $762 млрд. Между тем можно отметить, что по мере восстановления активности в мировой торговли, обороты валютного рынка продолжат восстанавливаться, и уже в следующем октябрьском отчете могут быть зафиксированы новые максимумы.

2. При этом более половины совокупного объема операций с инструментами валютного рынка, по-прежнему приходится на спот-сегмент (55%), далее следуют операции своп (27%), менее активно в североамериканском регионе торгуют форвардными контрактами (14%) и опционами (4%). В тоже время объемы форвардных сделок и swap-транзакций достигли в апреле новых рекордных значений.

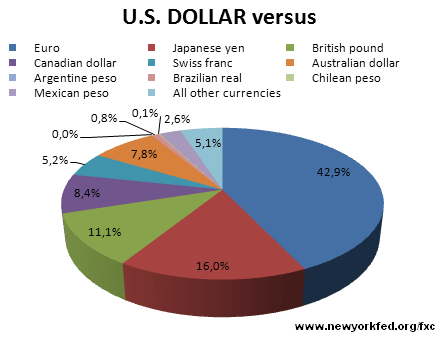

3. Самой популярной валютной парой на североамериканском спот-рынке является EUR/USD. На этот валютный тандем приходится 43% всех сделок, следом за парой с «американцем» идут японская иена (16%), британский фунт (11,1%) и канадский доллар (8,4%).

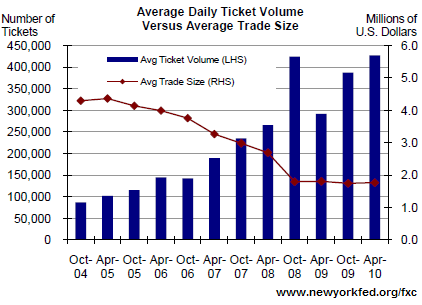

4. С момента начала регулярных публикаций (в 2004 году) обзоров Международного Валютного Комитета наблюдается устойчивое снижение среднего объема одной сделки на forex. Так, если еще 6 лет назад объем одной транзакции достигал $4,3 млн., то к настоящему времени ее размер не превышает $2 млн. Подобная ситуация компенсируется резким ростом числа операций. В апреле 2010 среднедневное количество сделок достигало 430 тыс.

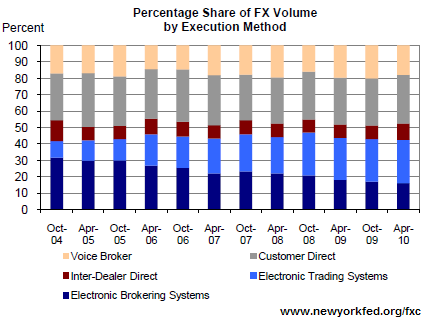

5. Некоторые явные тенденции заметны и в использовании технологий заключения сделок. В частности, продолжает сокращаться доля использования так называемых Electronic Brokering Systems (электронная торговля через брокера, 17%), их место занимают системы, напрямую связывающие продавцов и покупателей между собой, минуя тем самым биржевые механизмы посредников. К технологиям с подобным механизмом относятся Electronic Trading Systems (25%), которые и вытесняют традиционную торговлю через брокера. Таким образом, продолжает расти популярность альтернативных электронных торговых систем, предоставляющих круглосуточный доступ к торгам и обеспечивающих высокую ликвидность при минимальных издержках.