ТЕНДЕНЦИИ >> ЭКОНОМИЧЕСКИЕ ОБЗОРЫ И СТАТИСТИКА

Годовой прогноз 2010 и промежуточные итоги

Вот и подошла к концу первая половина 2010 года, как оказалось, весьма яркая страница в «летописи» мировых финансовых рынков. За этот период мы стали свидетелями интересных и важных макроэкономических событий, значительно изменивших расклад на фондовых, валютных и товарно-сырьевых площадках. Особенно «горячими» выдались майские торговые деньки, которые по своему накалу и волатильности едва уступали осенним событиям 2008 года.

В этих условиях компания «Калита-Финанс» решила подвести промежуточные итоги прошедших двух кварталов. В представленном Вашему вниманию полугодовом обзоре мы расскажем об основных тенденциях, имевших место на мировых биржах в январе-июне текущего года, о причинах подобной динамики, а также сравним фактический расклад на финансовых рынках с нашими торговыми ожиданиями, которые в декабре 2009 года мы озвучили в рамках «Годового прогноза 2010».

Введение

Начало года не предвещало каких-либо «неприятных сюрпризов» для участников финансовых рынков. После некоторой коррекции в январе, основные фондовые индексы США, Европы и развивающихся стран перешли в стадию планомерного роста, продолжавшегося до конца апреля. И хотя в этот период всё настойчивее появлялись негативные сигналы с долгового рынка Европы, оказать какое-либо давление на общую динамику мировых финансовых рынков они не могли. Исключением являлась лишь непосредственно единая европейская валюта, чьи котировки на протяжении всех двух кварталов неуклонно снижались, ведь более дальновидные игроки еще с конца 2009 года стремительно начали выводить средства из европейских долговых активов.

К концу апреля большинство мировых фондовых индексов достигло новых максимумов с начала кризиса. После чего инвесторы вдруг снова неожиданно вспомнили об одной маленькой южноевропейской стране, чьи крупные государственные долги и чрезмерный дефицит госбюджета стали «спусковым крючком» для начала полномасштабной коррекции на мировых рынках.

То, что до этого инвесторами относительно легко игнорировалось на протяжении многих месяцев, в одночасье стало новостью «№1» и главной угрозой восстановления всей глобальной экономики. Эксперты наперебой начали говорить о рисках дефолта Греции, возможном развале Еврозоны и крахе евро. Усугубляли ситуацию и основные рейтинговые агентства, которые, словно проснувшись после затяжной спячки, вдруг резко осознали всю серьезность положения, в которой оказались греки, и в массовом порядке начали «резать» рейтинги этой стране. Как итог, полнейшая паника на рынке суверенных долгов Греции, рост доходностей по бумагам других «проблемных» стран (Португалия, Испания, Ирландия), падение фондовых индексов, рост курса доллара и новые разговоры о пресловутом W-образном сценарии восстановления мировой экономики.

Вот так, «с чьей-то легкой руки», тема маленькой, но уж очень неэкономной Греции, привела в мае к снижению капитализации мировых фондовых рынков на триллионы долларов. Знали бы греки, какая «сила» заключена в их расточительном образе жизни…

Греческая эпопея могла начаться, безусловно, и раньше, т.к. о низкой бюджетной дисциплине Эллады и высоком соотношении госдолг/ВВП было известно очень давно. К примеру, еще в благополучном 2007 году расходы греческого правительства более чем на 5% превышали доходную часть бюджета. Тут стоит отметить, что с момента вступления Греции в Еврозону дефицит греческой казны регулярно превышал нормативные 3%. Немногим меньше бюджетные дыры в это время были и в других «периферийных» странах Европы (в частности, в Португалии). Но в тот момент подобное развитие событий всех устраивало. И, к примеру, немцы не высказывались «с высоких трибун» о необходимости наказать нарушителей Маастрихтских соглашений. Ведь банки ФРГ были одними из главных кредиторов Греции, и за счет предоставления эллинам кредитов последние активно покупали товары, произведенные в Германии, обеспечивая, тем самым, рост немецкого экспорта. И пока менее конкурентоспособные южные страны, с молчаливого согласия «северных братьев» по валютному союзу, всё больше накапливали долги, немцы планомерно наращивали профицит торгового баланса. Таким образом, ответственность за нынешние проблемы «Греции и Ко» в какой-то мере лежит и на Германии, наряду с другими экспортноориентированными странами зоны евро, которые за счет первых увеличивали собственный экспорт.

Как в такой ситуации не вспомнить бессмертную фразу Антуана де Сент-Экзюпери: «мы в ответе за тех, кого приручили». Но признавать «косвенную» вину и помогать «прирученным» странам немцы до последнего не хотели. И только реально нависшая угроза развала валютного блока заставила более благополучные страны Еврозоны прийти на помощь грекам. Силами ЕС и Международного Валютного Фонда был создан специальный механизм финансовой поддержки для европейского региона (объемом 750 млрд. евро). В процесс спасения бедствующих членов валютного блока активно включился и ЕЦБ. При этом лучшее, что смог «придумать» регулятор, это активизировать «печатный станок», и на вновь созданные средства скупать на вторичном рынке суверенные облигации Греции, Португалии, Испании и др. Но поскольку Европейский Центробанк традиционно чрезмерно опасается инфляционных рисков, все «выброшенные» в систему средства пока (!) благополучно изымаются посредством депозитных инструментов.

Спасательные меры со стороны ЕС в течение последних двух месяцев регулярно сопровождались вербальными интервенциями «сильных мира сего» в поддержку евро и европейского монетарного союза. Как итог, в июне рынкам удалось стабилизироваться, и теперь участники осмысливают дальнейшие возможные сценарии развития событий на финансовых площадках, и в целом, в мировой экономике.

Какие тенденции ожидаются на глобальных рынках во втором полугодии 2010, и будут ли они отличаться от ранее озвученного нами прогноза, читайте в новом обзоре от аналитиков ФГ «Калита-Финанс» - "Годовой прогноз 2010: промежуточные итоги".

Валютный рынок

Начнем подведение промежуточных итогов с валютного рынка. Стоит признать, что наши прогнозы по динамике основных валютных пар, к сожалению, не оправдались. В конце прошлого года мы выдвинули две гипотезы, на основе которых и был смоделирован базовый сценарий движения ключевых пар на forex. Обе гипотезы так и не подтвердились.

Первая гипотеза – проблема госдолга выйдет на передний план не раньше 2011 году, сейчас же все страны примерно в равной ситуации, и «диагноз: гипертрофированный бюджетный дефицит» характерен для большинства государств.

Несмотря на то, что по итогам 2009 года далеко не только Греция продемонстрировала двухзначный дефицит госказны, именно она была выбрана в качестве «жертвы». На примере Эллады участники рынка (как спекулянты, так и крупные институциональные инвесторы) продемонстрировали, что может случиться со страной в случае ненадлежащего состояния госфинансов. Также это стало еще одним доказательством того факта, что не всегда то, что можно одним государствам (США и отчасти Великобритании), разрешено другим (грекам, испанцам и т.п.).

Вторая гипотеза – ФРС США вынуждена будет в конце второго - начале третьего квартала пойти на ужесточение монетарной политики и повысить краткосрочные процентные ставки.

Мы откровенно недооценили угрозу (искусственного) обострения долгового кризиса в Европе и переоценили темпы восстановления американской экономики. Теперь же, учитывая «греческий» фактор и менее сильные статданные в США (в т.ч. по ВВП, рынку труда, строительному сектору и т.д.), а также рекордно низкий показатель базовой инфляции в Штатах, мы прогнозируем, что в 2010 году Федрезерв не станет повышать краткосрочные процентные ставки.

В итоге, на фоне новых «вводных», мы вынуждены пересмотреть свои прогнозы по основным валютам на 2010 год.

EUR/USD

Ситуация вокруг европейских долговых проблем, пожалуй, навредила курсу евро не меньше событий периода банкротства Lehman Brothers. За первые шесть месяцев 2010 года котировки главой пары рынка forex упали почти на 15%. Инвесторы массово выходили из европейских активов в пользу «надежных» долларов и номинированных в них казначейских бумаг Правительства США. В итоге в начале июня курс евро фактически достиг уровня, с которого и началась современная история евро – $1,18 (Если быть точнее: в январе 1999 г. торги единой европейской валютой начались с рубежа 1,1750). Кстати, многие экономисты утверждают, что именно в районе этой отметки и находится «справедливый» курс пары EUR/USD, исходя из теории паритета покупательской способности. Так что маятник лишь вернулся в начальное состояние.

Динамика пары EUR/USD в первом полугодии 2010 г. (источник: Торгово-информационная платформа ITrader 8)

После того, как тема Греции вышла на передний план, крупнейшие игроки международного валютного рынка в спешном порядке стали пересматривать свои прогнозы по евро на текущий год. Теперь наиболее распространенные ожидания по главной паре на Forex связаны с диапазоном 1,00-1,25 доллара за евро. Именно в рамках этого коридора, как предполагают многие аналитики, евро будет торговаться в ближайшие два квартала. В настоящее время инвесторы, в первую очередь, смотрят на перспективы экономического роста, а они в Штатах пока более радужные, нежели в Европе. Ведь над последней все еще висит угроза долгового кризиса, что требует от ряда членов валютного блока немедленного сокращения бюджетных дефицитов. В итоге, многие страны Еврозоны уже урезают госрасходы, что может существенно затормозить экономический рост в регионе, ведь на сегодняшний день восстановлению практически всех развитых экономик способствуют именно государственные стимулы со стороны национальных правительств.

При этом вряд ли сами члены валютного блока сильно огорчены нынешним курсом, тут скорее, беспокойство вызывает скорость падения евро. Сама же по себе дешевая валюта - благо для европейских экспортеров. Да и для Греции нынешний курс евро – позитивный момент, ведь фактически произошла та самая девальвация, которую греки, будучи членами валютного блока, самостоятельно провести не могли.

В целом мы несколько более оптимистичны по отношению к дальнейшей динамике единой валюты, и паритета с долларом в ближайшие кварталы не ожидаем. В конце концов, США также не всесильны, и рано или поздно вынуждены будут, как и другие «смертные», серьезно заняться проблемой бюджетных дисбалансов - в противном случае долгосрочные перспективы доллара не самые радужные.

Таким образом, во втором полугодии 2010, по нашим прогнозам, наиболее вероятный диапазон движения пары EUR/USD: 1,15-1,35 доллара за единицу европейской валюты.

Прогноз по паре EUR/USD на второе полугодие 2010 года

GBP/USD

События в Еврозоне не могли не отразиться и на курсе британской валюты. Ведь страны ЕМС - ключевые торговые партнеры Соединенного Королевства, и проблемы у первых неминуемо сказываются на экономике Туманного Альбиона. В итоге фунт с начала года потерял против доллара США более 8%.

Динамика пары GBP/USD в первом полугодии 2010 г. (источник: Торгово-информационная платформа ITrader 8)

При этом, как и в большинстве европейских стран, новое правительство Британии также объявило о начале периода бюджетной оптимизации, что в среднесрочной перспективе может негативно отразится на экономическом росте, и как следствие, на курсе фунта. С другой стороны, планы правящей коалиции весьма положительно восприняли рейтинговые агентства, а это предполагает стабильность суверенного рейтинга. В целом, в ближайшие два квартала британская валюта, по нашим прогнозам, будет преимущественно торговаться в диапазоне 1,42-1,65 доллара за фунт.

Прогноз по паре GBP/USD на второе полугодие 2010 года

USD/CHF

Будучи также тесно связанной с европейским рынком, швейцарская валюта не могла не ощутить на себе негативное влияние долгового кризиса в регионе. Против американского конкурента потери франка составили около 7%.

Динамика пары USD/CHF в первом полугодии 2010 г. (источник: Торгово-информационная платформа ITrader 8)

При этом «швейцарец» в этот же период активно рос против единой европейской валюты, и несмотря на регулярные интервенции ШНБ, в июне смог обновить многолетние максимумы против евро. Пока столь резкое укрепление франка против валюты ключевого торгового партнера (60% экспорта Швейцарии приходится на еврозону) не оказало серьезного негативного влияния на швейцарскую экономику. Напротив, Правительство и ЦБ пересматривают в большую сторону прогнозы по росту ВВП на этот год, а также говорят о снижении дефляционных рисков. Что касается пары USD/CHF, то здесь наиболее вероятным диапазоном движения до конца года нам представляется 0,98-1,15 франка за доллар.

Прогноз по паре USD/CHF на второе полугодие 2010 года

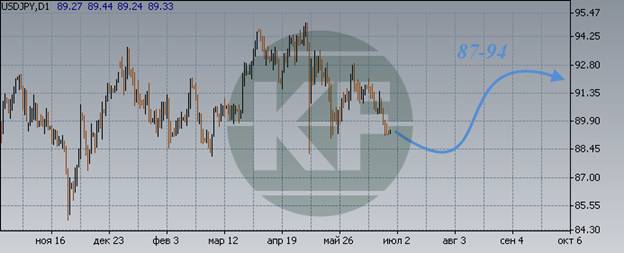

USD/JPY

Иена - одна из немногих валют, которая по итогам последних шести месяцев смогла укрепиться, пусть и незначительно, против американского конкурента. Подобной динамике во многом способствовал традиционной статус иены как актива-убежища. С начала года японская валюта прибавила против доллара около 3%.

Динамика пары USD/JPY в первом полугодии 2010 г. (источник: Торгово-информационная платформа ITrader 8)

При этом очередная смена премьер-министра в Стране Восходящего Солнца привела к тому, что у руля правительства встал бывший Министр Финансов Наото Кан, известный своими высказываниями в пользу «дешевой» иены. И многие наблюдатели говорят о том, что новому премьеру может хватить решимости, в случае дальнейшего укрепления национальной валюты, прибегнуть к интервенциям. Подобное обстоятельство может сдерживать участников рынка от активных покупок иены. Не должна способствовать этим самым покупкам и политика японского ЦБ, продолжающего экспериментировать с различными кредитными программами для финансового сектора с целью оживления, в конечном итоге, реальной экономики. По нашим прогнозам, до конца года пара USD/JPY будет преимущественно торговаться в диапазоне 87-94 иен за доллар.

Прогноз по паре USD/JPY на второе полугодие 2010 года

USD/RUR

События на мировых рынках не могли не сказаться и на динамике рублевых кросс-курсов. При этом можно говорить о том, что отчасти сделанный нами в конце 2009 года прогноз по рублю сбылся. Так, до начала мая отечественная валюта планомерно укреплялась против доллара США, преодолев в конце апреля отметку 29 руб. за единицу американской валюты, и если бы не греческая эпопея, наш целевой диапазон 28,00-28,50 р./$ был бы достигнут.

Динамика пары USD/RUR в первом полугодии 2010 г. (источник: Торгово-информационная платформа ITrader 8)

Согласно первоначальному прогнозу во втором полугодии мы ожидали, что основные движения по паре USD/RUR будут проходить в рамках коридора 30,0-32,5 рублей за доллар. В итоге мы продолжаем придерживаться данного сценария, предполагая, что на фоне традиционного роста бюджетных расходов в конце года и некоторого ускорения инфляционных тенденций, потенциальный рост отечественной валюты в ближайшие месяцы выглядит весьма ограниченным.

Прогноз по паре USD/RUR на второе полугодие 2010 года

Товарно-сырьевые рынки

Нефть

Продолжая подводить итоги первого полугодия, можно отметить, что в целом динамика нефтяных котировок в первые два квартала 2010 года полностью совпала с нашими ожиданиями. Как и предполагалось, на фоне роста фондовых индексов в начале года и повышенного интереса к товарным активам, нефть в январе - апреле планомерно набирала в стоимости, достигнув к середине весны самого высокого уровня с сентября 2008 года - $89 за баррель смеси Brent.

Динамика нефтяных цен в первом полугодии 2010 г. (источник: Торгово-информационная платформа ITrader 8)

Но в начале мая произошло самое значительное снижение цены на сырую нефть за последние 18 месяцев. В течение нескольких майских недель цены упали на 20 долларов (-23%). Причины подобного спада известны – разгоревшийся долговой кризис в Европе, который привел к массовым распродажам товарных и других активов в пользу «надежных» инструментов (гособлигаций США). На сегодняшний день цена на нефть марки Brent вернулась в диапазон 70 – 80 долларов за баррель. Именно данный коридор мы указывали в качестве наиболее вероятного диапазона движения цен на нефть во втором полугодии 2010 года. По истечению шести месяцев мы вносим незначительные коррективы в этот прогноз, в частности, несколько смещая верхнюю границу канала. Теперь обновленный прогноз предполагает, что в III-IV квартале 2010 года цены на нефть будут преимущественно двигаться в диапазоне $70-$85 за баррель.

Прогноз цен на нефть во втором полугодии 2010 года

Золото

Как и предполагалось в нашем годовом прогнозе, в первых двух кварталах 2010 года сохранялась восходящая динамика цен на золото. Так, после небольшой коррекционной волны в январе текущего года, драгоценный металл продемонстрировал “ралли” в сторону важной психологической отметки 1300$ за тройскую унцию. Драйвером роста послужил европейский долговой кризис, который подтолкнул инвесторов вложить капитал в традиционный и безопасный актив. В настоящее время котировки желтого металла находятся вблизи исторических максимумов ($1265 за унцию), все активнее подбираясь к обозначенному нами целевому уровню.

Динамика цен на золото в первом полугодии 2010 г. (источник: Торгово-информационная платформа ITrader 8)

Учитывая при этом, что эпопея вокруг долговых проблем Европы пока еще далека от завершения, а спрос на золотой металл (как со стороны реального сектора (ювелиров), так и со стороны институциональных инвесторов (инвестфондов и Центральных Банков)) продолжает расти, мы ожидаем новых ценовых максимумов по золоту во втором полугодии 2010 года.

Прогноз цен на золото во втором полугодии 2010 года

Фондовые рынки

США

Динамика на фондовом рынке США в первой половине 2010 года, в целом совпала с нашими ожиданиями. Несмотря на слабую экономическую статистику, рынки продолжали расти. Максимум по индексу Dow Jones, достигнутый в конце апреля, составил 11260 пунктов, лишь немного не дотянув до прогнозного уровня. При таком непрерывном росте рынков в феврале-апреле логично было бы ожидать прогнозируемую нами коррекцию.

Поводом для фиксации прибыли и ухода в менее рискованные активы могло бы стать ожидаемое решение ФРС о начале ужесточения монетарной политики. По нашим, ранее озвученным прогнозам, при обнадёживающих экономических данных такое решение могло бы быть принято во II-III квартале 2010 года. Но выход из кризиса оказался не таким быстрым. Экономика укрепляется не столь уверенно, как того бы хотелось американскому руководству. Власти США небезосновательно опасаются, что ужесточение монетарной политики может спровоцировать новую волну рецессии. Поэтому период низких ставок еще не закончился, и пересмотр денежно-кредитной политики переносится, по нашему мнению, на 2011 год.

Но все же коррекция на финансовых ранках была неизбежна, и медведи нашли другой повод для игры на понижение. Весной все вдруг вновь вспомнили о серьёзных долговых проблемах Греции, суверенные обязательства которой в конце 2009 года превысили 300 млрд. долларов, или 125% ВВП. Эту тему «с радостью» подхватили спекулянты, играя на понижение евро и суверенных бондов южноевропейских стран. Подобная спекулятивная атака на европейский долговой рынок и валюту региона еще более усугубили ситуацию для Греции, сделав для неё невозможным рефинансирование долгов по приемлемой ставке.

На фоне общего страха и неопределенности, в мае индекс Dow Jones в моменте падал ниже уровня 9800 пунктов, тем самым реализовав коррекцию, ожидаемую нами в «прогнозе 2010».

Динамика индекса Dow Jones в первом полугодии 2010 г. (источник: Торгово-информационная платформа ITrader 8)

При этом, общая паника, поддерживаемая не только спекулянтами, но и институциональными инвесторами, позволила «продавить» рынок несколько ниже, чем мы рассчитывали. Все это, по нашему мнению, делалось только для того, чтобы крупные игроки вновь вошли в рынок с более выгодных уровней. Ведь ликвидность с рынков никуда не исчезла, и поэтому мы ожидаем дальнейшее повышение мировых индексов до тех пор, пока монетарные власти Соединенных Штатов не начнут активно изымать «лишние» деньги. По нашему мнению, индекс Dow в летние месяцы сможет «нащупать» локальное дно, после чего ожидаем новый виток роста, благодаря которому к концу года индекс Dow Jones сможет снова оказаться выше уровня 11200 пунктов.

Прогноз движения индекса Dow Jones во втором полугодии 2010 года

Россия

Развитие событий на российском рынке акций в первой половине 2010 года проходило согласно нашему прогнозу. Однако не обошлось и без сюрпризов, повлиявших как на динамику мировых финансовых рынков, так и на отечественный рынок ценных бумаг, в частности.

В начале года, при общем оптимизме на мировых рынках особой популярностью пользовались бумаги металлургов. Восстановление цены на металлы на международных сырьевых рынках и удачное размещение Русала на Гонконгской бирже спровоцировали рост акций Северстали. За первый квартал текущего года капитализация этого эмитента увеличилась более чем на 70%. Не отставали и бумаги представителей чёрной металлургии, к середине апреля котировки Мечела выросли на 80%. Случившаяся в канун Дня Победы трагедия на шахте Распадская вновь обнажила проблемы российского производства. Причины взрыва не известны до сих пор, Ростехнадзор продлил расследование на неопределенный срок. Однако сам факт аварии на одной из наиболее технически оснащенных шахт в стране снижает инвестиционную привлекательность отечественных бумаг.

Как мы уже писали выше, наибольшие коррективы в ожидаемый нами сценарий внес «греческий фактор». Проблемы с внешним долгом у периферийных стран еврозоны вызвали отток капиталов с фондовых рынков. В данном случае, «нефтезависимость» российской экономики сыграла даже на руку отечественным инвесторам. При общемировых негативных тенденциях просадка российских индексов относительно зарубежных индикаторов фондового рынка оказалась не столь уж существенной, чему во многом способствовали достаточно высокие цены на нефть.

Динамика индекса ММВБ в первом полугодии 2010 г. (источник: Торгово-информационная платформа ITrader 8)

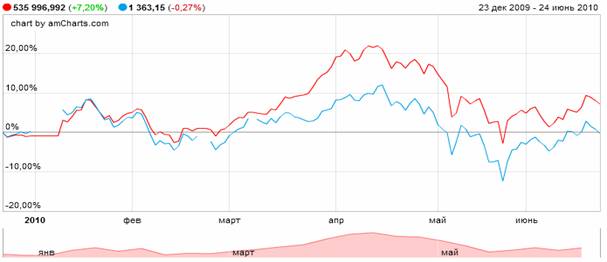

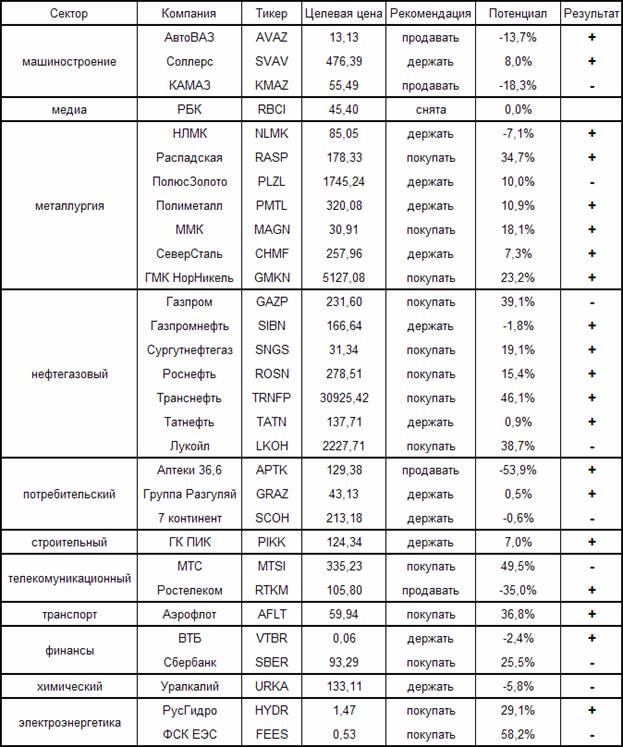

В 70% случаев целевые уровни, которые мы определили для ряда акций, были достигнуты (см. таблицу). По остальным бумагам мы оставляем прежние рекомендации, в ожидании, что указанные ранее уровни будут достигнуты до конца года. Из рекомендованных к покупке акций был составлен портфель, доходность которого за первые 6 месяцев 2010 года превысила прирост индекса ММВБ на 7,5%.

Сравнение темпов роста модельного портфеля от ФГ «Калита-Финанс» (красная линия) и индекса ММВБ (синяя линия) в первом полугодии 2010 г.

Так же мы не меняем своих прогнозов относительно макропоказателей российской экономики на 2010 год (подробно читайте в «Годовом прогнозе 2010»):

| ВВП | 4-5% |

| Инфляция | 7,5-8,5% |

| Ставка рефинансирования | 7,75%* |

| Индекс ММВБ | 1750 пунктов |

*- исключение составляет ставка рефинансирования, прогноз по которой на конец года снижен на 25 б.п.

Прогноз движения индекса ММВБ во втором полугодии 2010 года

Выводы

Таким образом, по итогам первого полугодия можно констатировать, что нам удалось спрогнозировать динамику фондовых индексов (рост в начале года и последующая летняя коррекция), а также предвидеть основные тенденции на товарных рынках (рост цен на золото и локальные максимумы по нефти). Между тем, недооценив влияние долговых проблем в некоторых регионах, и напротив, переоценив темпы восстановления американской экономики, не оправдался наш прогноз по валютному рынку.

На этом фоне в обновленном обзоре «Годовой прогноз 2010: промежуточные итоги» мы пересмотрели целевые уровни для основных валютных пар на ближайшие два квартала. Также был повышен «target» по золоту и американскому фондовому рынку. В тоже время мы оставили без изменений прогнозы по российскому рынку акций и основным макроэкономическим показателям отечественной экономики.

Насколько удачными окажутся внесенные изменения, покажет лишь время, при этом уже традиционный анализ сбывшихся и не исполнившихся прогнозов мы проведем в нашем следующем годовом обзоре на 2011 год.

Адрес:

Россия 107113, Москва, м. Сокольники, ул. Маленковская, дом 14, корпус 3, офис 3 Телефон/ Факс: +7 (495) 788-77-06

Украина 61145, Украина, Харьков, пер. Инженерный, дом 9, 3 этаж, офис "Калита-Финанс", Телефон/ Факс: +38 (057) 757-87-09

ТЕНДЕНЦИИ >> РЫНОК НЕДВИЖИМОСТИ

Изменение политики ипотечных банков – от депрессии к развитию

ежемесячный мониторинг ипотечного рынка

актуальность на 11 июля 2010 года

В первом полугодии 2010 года по данным Федеральной службы государственной регистрации, кадастра и картографии (Росреестр) объем выданных ипотечных кредитов в России вырос на 60% против аналогичного показателя первого полугодия 2009 года.

Начало лета прошло под знаком дальнейшей либерализации условий ипотечного кредитования. Банки продолжают снижать процентные ставки по кредитам, набирают силу тенденции по снижению первоначального взноса и комиссии за выдачу кредита - вплоть до ее полной отмены.

Появились первые практические результаты государственных программ по поддержке ипотечного рынка. Банки начали подавать заявки на участие в программе по стимулированию строительства доступного жилья и ипотеки Внешэкономбанка (ВЭБ) - эта программа предусматривает выдачу кредитов на приобретение жилья в новостройках по ставке не выше 11% годовых. Ипотечное страхование, которое стремится развивать АИЖК для повышения доступности ипотеки за счет снижения первоначального взноса из стадии обсуждения перешло в стадию внедрения.

Борьба за клиента становится не менее ожесточенной, чем до кризиса, в ход пошли приемы, которые раньше нельзя было даже вообразить. Тон, как и положено, задают лидеры рынка.

Сбербанк стал ипотечным героем года, сообщив 19 апреля 2010 года о полной отмене комиссий для получателей ипотечных кредитов. Ставка по кредиту стала единственным параметром, определяющим стоимость заемных средств для клиента – такое на российском ипотечном рынке наблюдается впервые.

Вслед за Сбербанком об отмене комиссий за рассмотрение кредитной заявки и единовременного платежа за выдачу кредита 26 апреля 2010 года объявил Россельхозбанк. ВТБ 24 не берет комиссии за выдачу кредитов по программе "Ипотека с государственной поддержкой", дополнившей линейку ипотечных продуктов банка с 1 июня 2010 года. Райффайзенбанк снизил комиссию за выдачу кредита на любые цели под залог имеющейся квартиры до 1,5% от суммы кредита, за выдачу кредитов на приобретение недвижимости на вторичном рынке и на приобретение недвижимости под залог имеющейся квартиры до 1%. Банк "ДельтаКредит" в рамках акции с 10 июня по 15 сентября 2010 года отменил комиссию за выдачу ипотечных кредитов в рублях. АМТ Банк с 5 июля 2010 года в рамках акции снизил размер комиссии за выдачу ипотечных кредитов с 2,5 до 1,5% от суммы кредита до 30 сентября 2010 года.

Одновременно со смягчением условий ипотечного кредитования банки стремятся усилить сближение с потребителем.

Сбербанк объявил об открытии специализированных ипотечных центров, в которых клиенты могут получить информацию о кредитных программах банка, компаниях-партнерах, подобрать жилье, рассчитать сумму платежей, оформить заявку на кредит. В Москве только за апрель было открыто 12 таких центров в дополнение к двум имеющимся, их количество только в одной столице планируется довести до 90.

Примеру Сбербанка последовал ЮниКредитБанк, организовавший в двух московских офисах консультации по вопросам ипотечного кредитования.

Банк "Возрождение" в июне 2010 года открыл ипотечный центр в офисе агентства недвижимости "МИЭЛЬ-Новостройки", а с июля 2010 года проводит консультации по ипотечному кредитованию для клиентов компании недвижимости Est-A-Tet.

7 июня 2010 года Райффайзенбанк заключил договор о сторудничестве с агентством недвижимости Петелиной, в соответствии с которым для клиентов агентства кредиты по всем ипотечным программам банка выдаются по сниженной на 0,5% ставке. Такую же скидку с 10 июня 2010 года предоставляют клиентам компании "МИЭЛЬ-Брокеридж" на приобретение квартир на вторичном рынке.

ЮниКредит Банк заключил партнерское соглашение с агентством недвижимости Knight Frank, по которому клиенты агентства могут получать в банке ипотечные кредиты на льготных условия со сниженной процентной ставкой.

Банк «ДельтаКредит», с прошлого года возглавивший список ипотечных лидеров среди коммерческих банков, активно расширяет сеть дистрибьютеров, выдающих ипотечные кредиты по его программам. В марте 2010 года банк был сделан «ход конем», обеспечивший контакт с потребителем через одну из самых больших в стране розничных банковских сетей – принадлежащей Росбанку. По соглашению о сотрудничестве, подписанным «ДельтаКредит» и родственным ему Росбанком (оба являются «дочками» банковской группы «Societe Generale» в России), Росбанк выступает сервисным агентом по выдаче и сопровождению ипотечных кредитов по программам «ДельтаКредит».

Однако, как оказалось, это было только начало. В конце апреля стало известно, что «ДельтаКредит» выступит ипотечной платформой для всех российских банков группы «Societe Generale», в которую помимо «ДельтаКредит» и Росбанка входят Банк Сосьете Женераль Восток (БСЖВ), и банк «Русфинанс». В СМИ были опубликованы высказывания Сергея Озерова, председателя правления банка «ДельтаКредит», о том, что уже разрабатывается единая продуктовая линейка по ипотеке с Росбанком и БСЖВ. В дальнейшем, по словам Сергея Озерова, «ДельтаКредит» будет заниматься разработкой ипотечных продуктов, и управлять продажами не только через собственную сеть, но и через филиалы Росбанка и БСЖВ.

Помимо количественного увеличения точек соприкосновения с потребителем, ВТБ 24 и Сбербанк используют и качественный подход. ВТБ 24 расширил круг потенциальных заемщиков, включив в линейку своих ипотечных продуктов программу кредитования для покупателей гаражей. Также круг потенциальных заемщиков банка должно заметно расширить нововведение, позволяющее увеличить максимально возможную для заемщика сумму кредита на размер материнского капитала по образцу аналогичной программы АИЖК.

Сбербанк расширил круг потенциальных заемщиков, позволив учитывать в качестве первоначального взноса по ипотеке стоимость принадлежащего заемщику объекта недвижимости, который реализуется одновременно с приобретением кредитуемого объекта. Количество созаемщиков по кредиту увеличено до трех человек - это позволит получить ипотечные кредиты более широкому кругу лиц. Сбербанк включил в сферу своего влияния участников жилищно-накопительных кооперативов - кредит на приобретение квартиры на этапе строительства теперь можно получить не только при наличии договора долевого участия, но и договора паенакопления. К перечню объектов ипотечного кредитования добавились машиноместа и доли в жилье. В рамках программы "Кредит на недвижимость" предусмотрена возможность расчета максимального размера кредита с учетом суммарного актива (ликвидное имущество, принадлежащее заемщику и его супругу). А еще максимальные суммы кредитов подросли на 5 - 10% в зависимости от программы кредитования. Настолько радикальных шагов навстречу заемщику банки до кризиса не предпринимали. И возникают опасения, сумеет ли Сбербанк удержать приемлемый уровень риска по ипотечным кредитам при таком настрое.

БСЖВ выбрал собственный путь повышения привлекательности. В рамках акции, объявленной в апреле, заемщики, оформляющие ипотечный кредит, и приобретающие полисы ипотечного страхования в «РОСНО» или «Ренессанс Страховании», получают в подарок на выбор либо страхование гражданской ответственности, либо страхование отделки и инженерного оборудования от пожаров, противоправных действий третьих лиц, либо страхование движимого имущества, либо страхование детей от несчастных случаев.

Московский Кредитный Банк (МКБ), Абсолют Банк, Газпромбанк, Нордеа Банк, банк «Московское ипотечное агентство» (МИА), Газэнергопромбанк повышают свою привлекательность для клиентов за счет низких ставок и мягких условий ипотечного кредитования.

Улучшение ситуации на рынках капитала сделало возможным повсеместное снижение ставок среди сколько-нибудь серьезных игроков рынка. С января 2010 года ставки по ипотеке снизил Россельхозбанк - до 15%. В феврале ставки по ипотеке снизили Райффайзенбанк, Абсолют Банк и Альфа-Банк, Нордеа Банк, банк «Возрождение». ЮниКредит Банк «бросил пробный шар»: в рамках акции, действующей с 8 февраля по 31 марта, объявил о снижении ставок по ипотеке - минимальное значение по кредитам с фиксированной ставкой на приобретение квартир на вторичном рынке в рублях снизилось до 14%, в долларах США и евро - до 10,5%.

Наступившая весна оживила не только природу, но и российскую ипотеку. В марте семь крупных банков так или иначе улучшили условия кредитования – Газпромбанк, Банк Москвы, ТрансКредитБанк, банки «МИА» и «ДельтаКредит», Банк Интеза и Росбанк. Причем Банк Москвы объявил о либерализации условий ипотечного кредитования, но, фактически, это было возвращение на рынок ипотечного кредитования.

С 1 апреля мартовская тенденция получила совсем не шуточное развитие. Сразу два крупных банка в этот день объявили об улучшении условий ипотечного кредитования - БСЖВ и ЮниКредитБанк. Затем начался настоящий ценопад: до конца мая улучшили условия кредитования и смягчили требования к заемщикам Альфа-Банк, банк "Возрождение", ВТБ 24, Газпромбанк, Газэнергопромбанк, Нордеа Банк, Райффайзенбанк, Сбербанк, РосЕвроБанк, Россельхозбанк. Причем большинство из них снижало ставки не по одному разу. Итогом весны стало улучшение условий ипотечного кредитования у 19 крупных ипотечных банков.

Банк "ДельтаКредит" с 31 мая установил ограничения по максимальному и минимальному пределам изменения плавающих ставок по кредитам. Теперь при росте значений LIBOR или MosPrime величина процентной ставки не превысит пределов, обозначенных для каждой программы.

С начала лета процентные ставки по кредитам снизили банк "МИА", ЮниКредит Банк, Райффайзенбанк, БСЖВ, Альфа-Банк.

ВТБ 24 с 1 июня 2010 года выдает ипотечные кредиты по программе "Ипотека с государственной поддержкой" - так называемой программа ВЭБ - с процентной ставкой не выше 11% годовых.

С начала марта возобновил свою деятельность один из ведущих игроков российского ипотечного рынка - банк "ГПБ-Ипотека". Крупнейшая рефинансирующая организация в стране снова предлагает свою программу кредитования: как и раньше, кредиты предоставляют партнеры "ГПБ-Ипотеки".

В апреле 2010 года на ипотечный рынок вернулись два игрока, выбывших из игры в кризис - банк «Глобэкс» и АМТ Банк (экс БТА-банк). «Глобэкс» пока предлагает только ипотечные кредиты по стандартам АИЖК, зато делает это на условиях, идентичных действующим условиям рефинансирования, то есть, по исключительно низким ставкам - от 9,39% до 12,05% годовых в зависимости от срока, суммы кредита и размера первоначального взноса. Кредиты предоставляется на приобретение недвижимости на вторичном рынке жилья в Москве и Московской области.

19 мая 2010 года о своем возвращении в круг участников российского ипотечного рынка сообщил МДМ-Банк, пополнивший список партнеров АИЖК. Собственных программ ипотечного кредитования банк пока не предлагает.

1 июня 2010 года ипотечное кредитование возобновил Собинбанк. Продуктовая линейка включает в себя ипотечные программы на приобретение квартир и домов с земельным участком на вторичном рынке, а также кредитование под залог имеющейся недвижимости.

28 июня 2010 года ипотечное кредитование "разморозил" Бинбанк. Он предлагает единственную ипотечную программу - на приобретение жилья на вторичном рынке, идентичную аналогичной программе АИЖК. Вероятно, в скором времени АИЖК обзаведется новым партнером.

Стабилизация на рынке жилья способствует изменению в отношении банков к первоначальному взносу по ипотеке, тенденция к снижению набирает силу. Выдавать ипотечные кредиты при первоначальном взносе меньше 30% согласны АМТ Банк, Райффайзенбанк, «ДельтаКредит» (25%), Сбербанк, ВТБ 24, Газпромбанк, Газэнергопромбанк, Нордеа Банк, банк «Еврофинанс», Абсолют Банк, МКБ, Росбанк, Связь-Банк, ЮниКредит Банк, банк "МИА", БСЖВ и банк "ЖилФинанс" (20%). По специальной программе для молодых семей с детьми Сбербанк снизил размер первоначального взноса до 15%. Такая же минимальная величина первоначального взноса установлена по базовым ипотечным программам Россельхозбанка, Банка Москвы и РосЕвроБанка.

РосЕвроБанк установил минимальный первоначальный взнос в размере 10% от стоимости жилья на новый ипотечный продукт «Семейный» (на приобретение квартиры на вторичном рынке недвижимости для супругов, имеющих хотя бы одного ребенка), запущенный с 3 февраля 2010 года. Супруги в обязательном порядке выступают созаемщиками по кредиту.

Абсолют Банк готов выдать кредит на приобретение квартиры на вторичном рынке с первоначальным взносом в 10%, но только при условии дополнительного залога недвижимости, принадлежащей заемщику или созаемщику.

ТранcКредитБанк снизил размер первоначального взноса с 20 до 10 % по ипотечным кредитам для сотрудников ОАО «Российские железные дороги». До 10% снизил размер минимального первоначального взноса и банк "Возрождение».

С 1 июля 2010 года ВТБ 24 снизил размер первоначального взноса при выдаче кредитов на приобретение жилья на вторичном рынке до 10% при условии обязательного страхования ответственности заемщика за неисполнение или ненадлежащее исполнение обязательств по возврату кредита. Идею снижения первоначального взноса последние полгода усиленно продвигало Агентство по ипотечному жилищному кредитованию и ВТБ 24 стал первым банком, реализовавшем ее на практике. Партнеры АИЖК с 1 июля тоже получили возможность снижать размер первоначального взноса по ипотеке до 10% от стоимости приобретаемого жилья с тем же условием.

До 10% от стоимости приобретаемого жилья снизил размер первоначального взноса с 1 июля Сбербанк - по программам "Молодая семья" и "Ипотечный+" (на покупку жилья у строительных компаний, которые кредитует Сбербанк). По стандартной программе размер первоначального взноса снизился с 30 до 20% от стоимости приобретаемого жилья.

Восстановление экономики и доходов населения делает банки менее требовательными по отношению к заемщикам. В последнее время все чаще встречается разрешение подтверждать доходы для оформления ипотечного кредита не только справкой по форме 2-НДФЛ, но и по форме банка. Рассматривать и «серые» доходы готовы, например, Альфа-Банк, ВТБ 24, банк «Возрождение», Банк Интеза, Россельхозбанк, Фора-Банк, банк «МИА», Райффайзенбанк. В банке «Дельта-Кредит» используют западный подход: там готовы рассматривать заявку на кредит даже при отсутствии возможности целиком подтвердить свои доходы справкой по форме 2-НДФЛ при наличии положительной кредитной истории.

С начала 2010 года в Сбербанке в рамках пилотного проекта при оформлении ипотечного кредита в качестве документа, подтверждающего финансовое состояние заемщика, принимаются не только справка по форме 2-НДФЛ, но также и справки по форме банка или произвольной формы. При этом процентная ставка по кредиту не зависит от формы подтверждения.

Сегодня справки по форме банка или в произвольной форме принимаются в 15 из 18 территориальных подразделений Сбербанка. Пилотный проект запускается поэтапно, по мере решения в региональных банках проблем технического характера.

Банки-партнеры АИЖК продолжают декларировать, что кредиты предоставляются только на приобретение жилья для собственного проживания. В то же время, практика показывает, что многие из них проявляют чисто формальный подход к этому вопросу.

ТЕНДЕНЦИИ >> РЫНОК НЕДВИЖИМОСТИ

Тенденции ставок по рублевым и валютным ипотечным программам

ежемесячный мониторинг ипотечного рынка

актуальность на 11 июля 2010 года

К началу 2010 года ставки по кредитам на российском ипотечном рынке все еще не вернулись даже на уровень начала 2008 года, когда стали проявляться первые признаки кризиса. Стоимость кредитов на приобретение жилья на вторичном рынке при первоначальном взносе в 20 – 30% не менее чем на 10 лет, у ведущих банков составляет около 14,5% годовых. Что любопытно, ставки по кредитам на квартиры и загородные дома у многих банков сравнялись, хотя в «тучные» годы займы на коттеджи обходились дороже на 1 – 2%.

Размер процентной ставки в настоящий момент определяется двумя ключевыми факторами: валютой кредита и размером первоначального взноса. Среди банков царит абсолютное согласие в одном – отечественные деньги дороже, чем иностранные, чем ниже первоначальный взнос – тем выше процентная ставка по кредиту. Разница составляет от 0,5% до 2%.

Менее часто величина процентной ставки зависит от формы подтверждения доходов, поскольку до сих пор немногие банки готовы использовать для этой цели что-либо кроме справки по форме 2-НДФЛ.

Процентные ставки по кредитам на приобретение жилья на этапе строительства, до момента государственной регистрации прав собственности, как и раньше, на 1 – 2% выше, чем на приобретение готового жилья. В этом плане на политику банков по формированию ставок кризис никак не повлиял.

Процентные ставки по ипотеке в Москве, Санкт-Петербурге и остальных регионах страны по большей части сравнялись. Если раньше в регионах ипотеку выдавали по более низким ставкам, чем в столичных мегаполисах, то теперь предложения Сбербанка и ВТБ 24, доминирующих на региональных рынках, в отношении ставок по территориальному принципу никак не различаются. Банки-партнеры АИЖК тоже предлагают ипотеку в разных регионах на одинаковых условиях.

Федеральный закон РФ от 15.02.2010 №11-ФЗ «О внесении изменений в статью 29 Федерального закона «О банках и банковской деятельности» запретил вносить в кредитный договор положения, которые дают право в одностороннем порядке изменять величину и порядок определения процентной ставки, величину комиссионного вознаграждения либо вводить новые комиссии, а также срок действия договора. Изменения подобного рода теперь можно вводить исключительно по соглашению с клиентом путем заключения дополнения к кредитному договору. Существует мнение, что данное изменение в законодательстве спровоцирует рост процентных ставок по кредитам, поскольку российские банки от нужды используют дурную практику фондирования «длинных» ипотечных кредитов преимущественно за счет «коротких» денег. В этой ситуации для банка важно иметь возможность приводить к общему знаменателю стоимость выданных и привлекаемых денег. Запрет на повышение процентной ставки по кредиту чреват убытками в случае резкого повышения стоимости фондирования в результате кризиса. А за 10 – 20 лет кризисы возникнут неизбежно.

Однако на практике, думается, на руку заемщикам сыграет еще одна дурная привычка, укоренившаяся в российской банковской среде: жить одним днем. Памятуя об этом, вряд ли стоит ожидать массового повышения процентных ставок по ипотечным кредитам в связи с запретом не пересмотр ставки в одностороннем порядке. Сейчас разгорается конкуренция за уцелевших за период кризиса потенциальных ипотечных заемщиков, и в свете этого повышение ставок для банков будет совсем не в тему.

В то же время, можно предположить, что введенный запрет будет способствовать еще большему распространению плавающих ставок. Свидетельством тому служит недавнее объявление о том, что Сбербанк собирается ввести плавающие ставки по всем кредитным продуктам.

Ставка рефинансирования АИЖК

Важным событием ипотечного рынка в 2009 году можно назвать существенное снижение ставки рефинансирования АИЖК, от которой отталкиваются его партнеры - банки при выдаче кредитов. Привязанная к ставке рефинансирования Центрального банка России, минимальная процентная ставка для кредитов по стандартам АИЖК к 1 июня 2010 года составила 9,28% годовых против 13,05% на 1 января 2009 года. Впервые за историю существования АИЖК ставка рефинансирования опустилась ниже 10% 30 октября 2009 года. Снижение расценок на выкуп кредитов оказалось настолько стремительным, что в декабре 2009 года АИЖК было вынуждено объявить о намерении «отвязать» свою ставку рефинансирования от ставки рефинансирования ЦБ РФ. Теперь ставка рефинансирования АИЖК рассчитывается с учетом стоимости заемных ресурсов для агентства, поэтому не исключено, что темпы ее снижения начнут отставать от снижения ставки рефинансирования ЦБ РФ.

Хотя банки – партнеры АИЖК имеют право повышать значения процентных ставок по кредитам по своему усмотрению, часть из них выдает кредиты точно или очень близко к ставке, установленной в агентстве - Городской Ипотечный Банк, банк «Евротраст», Банк ИТБ, ЮниКредит Банк, Мосстройэкономбанк, Связь-Банк.

Обзор ипотечных ставок

Если рассматривать собственные ипотечные программы банков, рассчитанные на массового потребителя, то к середине второго квартала 2010 года наиболее дешевые кредиты в рублях на приобретение квартир на вторичном рынке по фиксированным ставкам предлагают Нордеа Банк (11,5 - 18,5% на срок до 30 лет), Абсолют Банк (12% - 15% годовых на срок от 5 до 25 лет), Сбербанк (13,5% - 14,5% годовых на срок от 10 до 30 лет), банк «ДельтаКредит» (14% - 15% годовых на срок от 7 до 25 лет), Газэнергопромбанк (14% - 14,25% годовых на срок от 10 до 20 лет) и ВТБ 24 (14,1% - 15,6% годовых на срок от 7 до 50 лет).

Рекорд низких ставок по ипотечным кредитам в рублях на приобретение готового жилья с 1 октября 2009 года держит Московский кредитный банк (МКБ): 10% годовых. Срок кредита при такой ставке ограничен 5 годами, а первоначальный взнос должен составлять не менее 50% от стоимости приобретаемого жилья.

Самые дешевые ипотечные кредиты в иностранной валюте (доллары США и евро) на приобретение готового жилья предлагают банк «ДельтаКредит» (9,25 – 10,5% годовых на срок 7 – 25 лет) и Сбербанк (8,8% - 13,7% годовых на срок 10 – 30 лет). Ставки по ипотечным кредитам в иностранной валюте сегодня отличает исключительное разнообразие вариантов – наиболее распространенные колеблются в пределах 10 – 12% годовых, но не редкость и более высокие - до 15 – 16% годовых.

Однако самые низкие ставки по кредитам с прошлого года держат банки-партнеры АИЖК. Только у них можно получить кредит в рублях по ставке ниже 10%.

1 марта Газпромбанк ввел в свою продуктовую линейку два новых ипотечных продукта с низкими ставками: «Юбилейный ипотечный кредит: приобретение квартиры на вторичном рынке» и «Юбилейный ипотечный кредит: приобретение квартиры в строящихся домах». Минимальная процентная ставка по кредиту для обеих программ составляет 13% годовых. Первоначальный взнос – 20% от стоимости приобретаемого жилья.

С 4 марта Банк Москвы снизил ставки по ипотечным продуктам на 2 - 3 процентных пункта, в зависимости от валюты кредита. Теперь процентные ставки по кредитам в рублях составляют от 14,2% до 14,95% годовых, по кредитам в долларах США и евро – от 9,75% до 10,3% годовых. Указанные ставки применяются при и жизни и здоровья заемщика, риска утраты права собственности на предмет залога и риска утраты залога в пользу кредитора. В случае отсутствия любого из указанных видов страхового обеспечения процентные ставки увеличиваются на 3 процентных пункта. Кроме того, при величине первоначального взноса менее 30% от оценочной стоимости недвижимости, процентная ставка увеличивается на 0,5% пункта.

C начала марта 2010 года ТрансКредитБанк существенно улучшил условия коммерческого ипотечного кредитования сотрудников ОАО «Российские железные дороги». Банк пересмотрел требования к размеру минимального первоначального взноса по ипотечным кредитам, снизив его с 20 до 10 %. Также снижены ставки кредитования - на величину от 1,5 до 3,5 % годовых в зависимости от вида недвижимости и размера первоначального взноса. При приобретении жилья на первичном или вторичном рынке под поручительство ОАО «РЖД», ЗАО «Желдорипотека» или НО «Фонд Жилсоципотека» они составляют 12,5 - 13,5% годовых.

Росбанк в марте снизил процентную ставку по кредиту «Стандартный - покупка квартиры на вторичном рынке» на 0,3 - 1,1% процентных пункта, теперь она составляет от 9,5 до 10,5% годовых по кредитам в долларах США и евро, от 14,2 до 16% - по кредитам в рублях.

Банк «Московское ипотечное агентство» (МИА) 11 марта объявил о снижении минимальной процентной ставки по кредиту «Классический» на приобретение жилья на вторичном рынке с 15,5% до 12% годовых при условии подтверждения доходов справкой по форме 2-НДФЛ. Объект кредитования - квартира на вторичном рынке в Москве или Подмосковье.

Банк «ДельтаКредит» с 11 марта ввел дифференциацию процентной ставки по программам ипотечного кредитования в зависимости от величины первоначального взноса. До этого момента ставка изменялась только в зависимости от сроков кредитования. Ставки с первоначальным взносом от 30% остались неизменными, при взносе от 50% ставки стали ниже, а при взносе от 25% - выше. Минимальная процентная ставка по кредитам в рублях снижена до 12,25%, по кредитам в долларах США - до 7,5%.

Банк Интеза 11 марта снизил процентные ставки по ипотечным кредитам на 4 процентных пункта. Фиксированная ставка по ипотечному кредиту в рублях снижена до 15,5% годовых, а фиксировано-плавающая ставка теперь составляет 16 - 14,5% годовых. Ипотечный кредит в долларах США можно получить под 12% годовых.

Банк Сосьете Женераль Восток с 1 апреля снизил размер минимального первоначального взноса по программам «Квартира» и «Улучшение жилищных условий» до 20%, по программе «Загородная недвижимость» - до 40% от стоимости объекта недвижимости. Также снижены процентные ставки по кредитам – на приобретение квартиры они теперь составляют от 14% до 15,5% годовых в рублях, от 9,75% до 11% годовых в долларах США и от 8% до 11% в евро в зависимости от срока кредита и размера первоначального взноса.

ЮниКредит Банк с 1 апреля снизил комбинированные и фиксированные ставки по ипотечным программам в рублях на 0,5 процентных пункта. Минимальная ставка по ипотечному кредиту в рублях теперь составляет от 13% годовых, по кредиту в долларах США или евро - от 10% годовых. В то же время, при нежелании заемщика страховать риск потери предмета залога в результате прекращения права собственности на него (титульное страхование) в пользу кредитора, ставка повышается на 1 процентный пункт. При нежелании заемщика страховать риски причинения вреда жизни и постоянной потери трудоспособности в пользу кредитора, ставка повышается на 2,5 процентных пункта.

Райффайзенбанк с 5 апреля снизил размер первоначального взноса по программе «Покупка квартиры на вторичном рынке жилья» с 25 до 15%, а по программе «Покупка недвижимости под залог квартиры в собственности» - с 40 до 30%. В продуктовой линейке Райффайзенбанка для жителей Москвы и Санкт-Петербурга снова появились ипотечные кредиты в долларах США – их можно получить по любой программе, за исключением кредита под залог имеющейся квартиры. Процентные ставки составляют от 10,5% до 14,5% годовых.

Банк «ДельтаКредит» с 5 апреля снизил ставки по кредитам в рублях на 0,75% - 1%.

ВТБ 24 с 14 апреля снизил процентные ставки по всем ипотечным программам в рублях и в иностранной валюте на 0,5% годовых. Фиксированные ставки по кредитам на приобретение жилья на вторичном рынке составляют от 13,6 до 15,1% годовых (в рублях) и 9,1 – 11,85% годовых (в иностранной валюте). Фиксированные ставки по кредитам на приобретение жилья на этапе строительства до оформления прав собственности, при прочих равных увеличиваются на 2,5 процентных пункта. Процентные ставки по нецелевому ипотечному кредиту под залог недвижимости составят от 17,15 до 18,4% годовых (в рублях) и от 11,6 до 14,1% годовых (в иностранной валюте).

Сбербанк объявил о снижении ставок по ипотечным кредитам 19 апреля. Теперь ставки по кредитам на приобретение вторичного жилья составляют 11,65 - 14,75% годовых (в рублях), 10,1 - 12,1% годовых (в валюте). Для участников зарплатных проектов ставки ниже, чем для прочих клиентов, они составляют 90% от ставок по категории «Общие условия»: 10,5 – 13,3% годовых (в рублях) и 9,1- 10,9% годовых (в валюте). Ставки по ипотечным кредитам на приобретение жилья на этапе строительства, либо на индивидуальное строительство составляют на общих условиях от 15 до 16,25% годовых (в рублях), от 9,8 до 11,8% годовых (в валюте), для участников зарплатных проектов– от 13,5 до 14,65% годовых (в рублях), от 8,8 до 10,6% годовых (в валюте).

ТрансКредитБанк с 21 апреля 2010 года снизил ставки по ипотечным кредитам, предоставляемым всем категориям частных лиц на приобретение квартир у НО «Фонд Жилсоципотека» и ЗАО «Желдорипотека» на этапе строительства. с 16% годовых до 13 - 14 % годовых.

С 26 апреля ипотечное кредитование запустил АМТ Банк (экс-БТА Банк). Ставка по программе «Рублевая ипотека с фиксированной ставкой» составляет 13, 5 – 16% годовых. Ставка по программе «Долларовая ипотека с фиксированной ставкой» составляет 9 – 10,5% годовых.

РосЕвроБанк с 4 мая снизил ставки в рублях по всей линейке ипотечных программ на 1%. Теперь по ипотечной программе «Квартира» ставки в рублях РФ составляют с 12,5% до 14,5% годовых. Минимальный первоначальный взнос по программе «Квартира» - 15% от стоимости жилья. А для специального ипотечного продукта «Семейный» установлен минимальный первоначальный взнос в размере 10% от стоимости недвижимости. По программе «Новая квартира» процентные ставки по кредитам в рублях составляют от 14,5% до 15,5% годовых, по программе «Дом» - от 12,5% до 14,5% годовых, по программе «Новый дом» - от 14% до 16% годовых, по программе «Залог» - от 15% до 16,5% годовых, а по программам «Земля» и «Земля. Залог» для приобретения земельных участков процентная ставка по кредитам в рублях установлена в диапазоне от 15,5% до 16,5% годовых.

Банк "Возрождение" с 11 мая снизил процентные ставки на 0,5%. Теперь процентные ставки на приобретение квартир на вторичном рынке по кредитам в рублях составляют 14 - 14,5% годовых, в долларах США – 12,5 – 13% годовых, в евро – 11,5 – 12% годовых. По кредитам на приобретение квартиры путем участия в долевом строительстве многоквартирного дома, возводимого по 214-ФЗ, под залог приобретаемого жилья ставки равняются 15,5 – 16% годовых (в рублях), 13,5 – 14% годовых (в долларах США), 12,5 – 13% годовых (в евро).

С 14 мая Альфа-Банк снизил процентные ставки по всем программам ипотечного кредитования. Снижение процентных ставок по кредитам в рублях составило до 2,5%, в долларах США - до 1,5%. Теперь минимальные процентные ставки по ипотечным кредитам на приобретение квартир на вторичном рынке в рублях составляют 15%, в долларах США - 12,5% годовых.

В середине мая БСЖВ снова снизил ставки по ипотечным кредитам - на 0,5 процентных пункта. Теперь в БСЖВ минимальные процентные ставки по ипотечным кредитам на приобретение квартир на вторичном рынке в рублях составляют 13,5%, в долларах США - 9,25%, в евро - 8% годовых.

26 мая Нордеа Банк снизил процентные ставки по ипотечным кредитам в рублях для приобретения жилья на вторичном рынке на 1,5 - 2,5 процентных пункта. Теперь минимальная величина фиксированной процентной ставки на такие кредиты равняется 11,5% годовых.

27 мая банк "Возрождение" снизил ставки по кредитам в рублях на приобретение квартир на вторичном рынке: минимальная ставка по кредитам в рублях уменьшилась с 14% годовых до 13%.

С 31 мая банк "ДельтаКредит" установил ограничения по максимальному и минимальному пределам изменения плавающих ставок.

ЮниКредит Банк снизил ставки по кредитам в рублях в рамках акции, которая проходит с 1 июня по 31 июля 2010 года: по программам с фиксированными ставками - на 1,5 процентных пункта, по программам с плавающими ставками - на 0,5%.

1 июня ВТБ 24 начал прием заявок по программе "Ипотека с государственной поддержкой" на приобретение жилья в новостройках, процентная ставка по которой не превышает 11% годовых.

Райффайзенбанк с 1 июня снизил процентные ставки по кредитам в рублях на 0,5 - 1 процентный пункт. Минимальная ставка по кредитам на приобретение жилья на вторичном рынке составляет 14% годовых, по кредитам на приобретение жилья под залог имеющейся в собственности квартиры составляет 14,5% годовых, по кредиту на любые цели под залог имеющейся в собственности квартиры - 16,5 годовых при подтверждении дохода справкой по форме 2-НДФЛ и обязательном личном страховании заемщика. Для сотрудников корпоративных клиентов и клиентов сегмента Premium ставки по кредиту снижаются на 0,5 процентных пункта.

2 июня БСЖВ снизил ставки по ипотечным кредитам на приобретение загородной недвижимости и на улучшение жилищных условий на 1,25 процентных пункта в рублях, на 2,75 процентных пункта - в долларах США и на 6,5 процентных пункта - в евро. Минимальные ставки по ипотечным кредитам на приобретение загородной недвижимости в рублях теперь составляют 13,5% годовых, в долларах - 9,25% годовых, в евро - 8% годовых. Минимальные ставки по ипотечным кредитам на улучшение жилищных условий в рублях теперь составляют 14,5% годовых, в долларах - 10,25% годовых, в евро - 9% годовых

Альфа-Банк с 15 июня снизил ставки по кредитам на приобретение квартир на вторичном рынке в рублях - на 3,5 процентных пункта, в долларах США - на 3 процентных пункта. Минимальная ставка по кредитам в рублях теперь составляет 13% годовых, в долларах - 10% годовых.

28 июня Ханты-Мансийский банк снизил процентную ставку по кредитам на приобретение земельных участков с 15 до 14% годовых. Минимальная процентная ставка по кредиту на оплату первоначального взноса снизилась с 16 до 14% годовых, а по кредиту на приобретение торгово-офисных помещений - с 20 до 14% годовых. При этом срок кредита увеличен с 3 до 10 лет.

Плавающая ставка

До кризиса плавающая ставка на российском ипотечном рынке была исключительной редкостью. Из крупных банков ее предлагали только «дочки» иностранных банков - Сведбанк, банк «ДельтаКредит», Райффайзенбанк, ОТП банк. Сегодня плавающая ставка по ипотеке становится все более популярной, несмотря на очевидный риск для заемщиков: как изменение плавающей ставки может привести к неплатежеспособности в случае резкого изменения экономической ситуации, наглядно продемонстрировал ипотечный кризис в США и Европе. Например, по словам представителя ВТБ 24, в Санкт-Петербурге, доля ипотечных кредитов с плавающей ставкой в совокупном объеме выданных банков жилищных кредитов приходится около 20%.

Коммерческие банки привязывают плавающие ставки к ставкам рынков межбанковского кредитования – LIBOR, EURIBOR, MosPrime. Госструктуры - Сбербанк, ВТБ 24, АИЖК - предпочитают равняться на ставку рефинансирования Центрального банка РФ.

Кредиты на приобретение жилья с плавающей ставкой предлагают уже 13 крупных банков: АМТ Банк (экс-БТА Банк), «БНП Париба», банки «Жилфинанс» и "ДельтаКредит", «Возрождение», ВТБ 24, Банк Интеза, «Московское ипотечное агентство» (МИА), Нордеа Банк, ОТП банк, Сведбанк, Фора-Банк и ЮниКредит Банк.

Даже такой оплот консерватизма в отношении условий кредитования, как АИЖК, развернул в банке «Жилфинанс» пилотный проект «Переменная ставка», действующий в Москве и Московской области. Индивидуальная кредитная маржа, которая добавляется к основе переменной ставки - ставке рефинансирования Центрального банка РФ, зависит от параметров кредита. Ставка пересматривается один раз в год, причем действуют верхний и нижний предел – не менее 5 и не более 20% годовых.

Более распространено «привязывание» плавающих ставок к лондонской межбанковской ставке предложения LIBOR, Европейской межбанковской ставке предложения EURIBOR и российской индикативной ставке предоставления рублевых кредитов на московском денежном рынке MosPrime. Самый оригинальный вариант плавающей ставки предлагает банк «Возрождение». Базовая ставка по ипотечному кредиту в рублях составляет 16% - она пересматривается один раз в 6 месяцев в случае изменения стоимости бивалютной корзины Центрального банка РФ более чем на 5%. Изменение ставки рассчитывается путем умножения действующей процентной ставки на коэффициент, который представляет собой результат деления новой стоимости бивалютной корзины на исходную стоимость.

Кризис породил гибридную, или комбинированную фиксировано-плавающую ставку. По таким программам на несколько лет устанавливается фиксированная ставка, а затем начинает действовать плавающая. У ВТБ 24, Нордеа Банка и ОТП банка фиксированная ставка действует один год, у других по три – пять лет. Зафиксированная на начальный период ставка по комбинированным программам обычно несколько ниже, чем по предложениям с фиксированной ставкой.

Например, у Нордеа Банка минимальная величина зафиксированной на один год процентной ставки по кредитам в рублях на приобретение жилья на вторичном рынке равняется всего 9,5%, на пять лет - 10,5% годовых. У банка «ДельтаКредит» минимальная величина зафиксированной на пять лет части комбинированной ставки по ипотечному кредиту в рублях равна 12,5%, у Фора-Банка – 13,5% годовых. Поэтому программы с комбинированной ставкой выгодны в наибольшей мере для тех заемщиков, которые намерены погасить большую часть кредита в течение срока, пока действует фиксированная ставка, поскольку в этом случае риск существенного повышения ставки становится минимальным.

Для большинства развитых стран мира характерно доминирование именно плавающей ставки, так как она позволяет банкам минимизировать риски колебаний рыночной стоимости финансовых ресурсов для рефинансирования выданных кредитов. Для российских банков это вдвойне актуально, поскольку они испытывают перманентный дефицит «длинных денег» для фондирования ипотечных операций, и потому вынуждены рефинансировать ипотеку за счет краткосрочных заимствований, которые могут неожиданно резко подскочить в цене.

Заемщика плавающая ставка привлекает тем, что в условиях благоприятной экономической ситуации ее значение заметно ниже среднего уровня фиксированной процентной ставки, в которую заложены риски колебания рыночной стоимости ресурсов.