ТЕНДЕНЦИИ >> ЭКОНОМИКА РОССИИ

Конкурентоспособность России в международных рейтингах: 10 лет спустя

Начало года заставляет не только строить прогнозы на будущее, но и подводить итоги. При этом итоги не только прошедшего года, но и всего десятилетия, которое, по преобладающим оценкам, было особым периодом в мировой экономике – периодом быстрого роста благосостояния, финансовых рынков и пузырей, и одновременно периодом тяжелейшего глобального кризиса.

Эта противоречивость отчетливо проявляется и в отношении России, которая, с одной стороны, за 2000–2010 гг. практически удвоила подушевой ВВП в валютном выражении и сократила разрыв с уровнем производительности труда в США (с 75% до 60%(см. сноску 1)), но, с другой, одновременно отстала и от пелетона стран-лидеров по уровню накопления инновационного потенциала, что хорошо видно при анализе межстрановых рейтингов. А в них хорошо прослеживается, что положение России не соответствует ее базовому потенциалу, высокий уровень которого определяется большим внутренним рынком, а также тем, что она наделена не только природными ресурсами (они есть и у Бразилии, и у Китая, и у Южной Африки), но и весьма качественной рабочей силой.

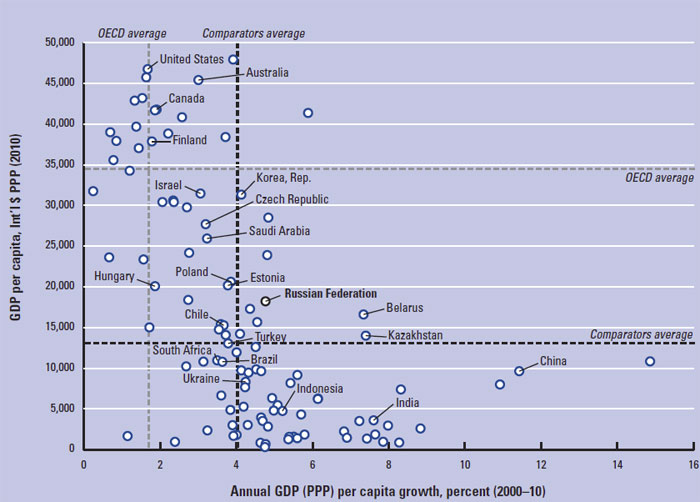

Если же посмотреть на рейтинги, которые, по замыслу их создателей, говорят не о прошлом и настоящем, а о будущем, то перспективы экономического выживания России в новом мире в статусе «перспективного гиганта» – под большим вопросом. Впрочем, если взглянуть на рисунок 1, то видно, что темпы роста российской экономики в 2000–2010 гг. не были сверхвысокими по сравнению со странами-конкурентами, а в целом соответствовали уровню ее развития, а провал ВВП в 2009 г. на 8% убрал все «сливки».

Рис.1 Среднедушевой ВВП по ППС в 2010 г. (тыс. долл.) и его среднегодовые темпы прироста в 2000-2010 гг. (в %)

Источник: WEF: The Russia Competitiveness Report 2011.

Источник: WEF: The Russia Competitiveness Report 2011.

Рейтинг экономической свободы

12 января 2012 г. исследовательским центром Heritage Foundation был опубликован ежегодный рейтинг стран с точки зрения экономической свободы (сноска 2). Как и в прошлом году, Россия набрала в нем 50,5 баллов из 100 при среднем в мире в 59,5 баллов. Заметим, что государства, получившие оценку ниже 50 баллов, рассматриваются центром уже как «несвободные». Наша страна находится на 144-м месте, замыкая список «преимущественно несвободных» экономик и отставая не только от Китая (138-е место), но и от Бразилии и Индии, занимающих соответственно 99-е и 133-е места в рейтинге экономической свободы. По результатам последнего десятилетия ситуация в России не показала сколь-либо значимого улучшения. Индекс экономической свободы в этот период колебался на уровне 50–51 баллов.

Рейтинг конкурентоспособности IMD

Согласно исследованию IMD, в 2011 г. Россия занимала 49-е (из 59 стран) место в рейтинге конкурентоспособности (сноска 3) стран мира. В 2001 г., по данным рейтинга IMD, наша страна занимала 43-е место – такое же, как и в 2011 г., без учета новых стран, вошедших в рейтинг позднее. Индия и Китай за рассматриваемый период не только находились выше, но и показывали лучшую динамику: так, Индия поднялась на 10 позиций (32-е место в 2011 г.), Китай – на 7 (19-е место). Лишь Бразилия оказывалась в рейтинге ниже России, и то лишь два раза за десятилетие – в 2004 и в 2007 гг. Впрочем, эта страна за 11 лет в целом опустилась на 4 позиции до 44-го места.

Такие оценки социальной и институциональной среды (компонент эффективности государства по IMD), как достаточность защиты личной безопасности и частной собственности, честность судебной системы, политическая стабильность, прозрачность государственной политики, отсутствие бюрократии и коррупции для России гораздо ниже, чем для Бразилии, Индии или Китая.

Что касается бизнес-среды новости также неутешительны, легкость ведения бизнеса в стране также крайне низка, а законодательная поддержка создания фирм за 10 лет улучшилась незначительно. Утечка мозгов из России препятствует конкурентоспособности экономики гораздо сильнее, чем в других странах БРИК, а по способности привлекать иностранных специалистов страна опустилась с первой на последнюю позицию по сравнению с остальными быстроразвивающимися странами. При этом большинство этих и других показателей в стране за десять лет скорее снизилось или осталось на прежнем, низком уровне.

Рейтинг глобальной конкурентоспособности WEF

Согласно рейтингу Всемирного экономического форума (WEF) за 2011–2012 гг. страна занимает 66-е (из 142) место. Россия оказалась позади не только развитых, но и многих развивающихся стран – в частности, других членов БРИК. За период с 2005 г., когда методология расчета индекса глобальной конкурентоспособности WEF значительно изменилась, Россия, находившаяся среди стран БРИК на 3-м месте после Индии и Китая, ухудшила свое положение по отношению к Бразилии и переместилась на последнюю позицию. За это время Китай, наоборот, вошел в 30-ку наиболее конкурентоспособных стран. С 2000 по 2004 гг. Россия занимала самые низкие места в четверке по индексам конкурентоспособности для роста и для бизнеса WEF – аналогам современного индекса глобальной конкурентоспособности. Само значение индекса глобальной конкурентоспособности для России последние три года находится на неизменном уровне в 4,2 (из 7) балла – рост на 0,1 балла с 2005 г.

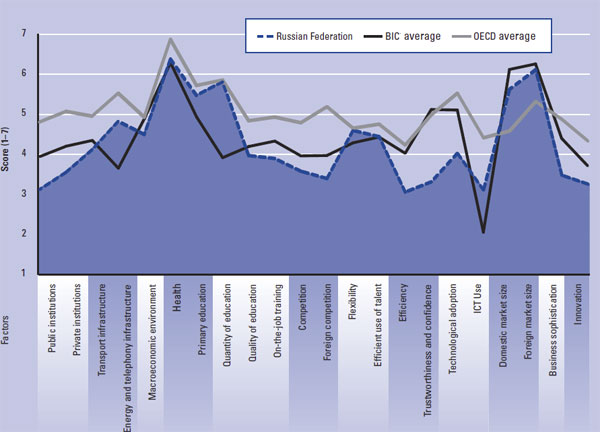

При этом, если обратиться к рисунку 2, Россия по уровню среднедушевого ВВП заметно (от 1,5 до 5 раз) выше партнеров по БРИК, а значит их институты (правила игры) ей скорее всего не подходят. По уровню почасовой производительности труда Россия тоже выше (в 2–5 раз), а вот эффективность зарплат («зарплатоотдача») в ней заметно (в 2 раза) ниже (сноска 4). Это значит, что для того, чтобы удержать уровень жизни от падения, России, по мнению экспертов ВЭФ, необходимы модернизация и инновации.

Рис.2 Факторы конкурентоспособности России, стран БИК и ОЭСР в рейтинге конкурентоспособности WEF

Примечание: с помощью серого цвета отражено изменение количества стран, рассматриваемых WEF.

Источник: WEF: The Russia Competitiveness Report 2011.

С этим нельзя не согласиться, но опираясь лишь на пенсионеров, силовиков и экспортеров сырья прорыва не осуществишь. Без нового креативного класса, который в последние 10 лет пришел на смену «гэлбрэйтовской техноструктуре», не обойтись.

Сноски:

1) По уровню почасового ВВП по ППС, база данных Международного института управленческого развития (IMD).

2) Индекс экономической свободы определяет степень правительственного вмешательства или воспрепятствования производству, распределению и потреблению товаров и услуг (за исключением необходимых для поддержания самой свободы) и рассчитывается на основе 4 групп показателей: главенства закона, вмешательства

3) Рейтинг конкурентоспособности IMD отражает способность государственных систем управления создавать конкурентоспособную среду и благоприятные условия для предпринимательской деятельности. Итоговая оценка в нем складывается из оценок параметров экономики, эффективности государственного управления и бизнеса, уровня развития инфраструктуры.

4) Речь идет фактически об абсолютном уровне удельных трудовых издержек. В силу отсутствия достоверной статистики об уровнях заработной платы в Индии и Китае мы пока полагаемся здесь на экспертов WEF: см.The RussiaCompetitivenessReport, 2011, p.5.

Валерий Миронов, Дарья Авдеева, Центр Развития

ТЕНДЕНЦИИ >> ЭКОНОМИКА ЕС

Как Standard and Poor's зарезало рейтинги половины стран еврозоны

Международное агентство Standard & Poor's, похоже, твердо решило стать первым в мире рейтинговым агентством с элементами шоу. После эксклюзивного номера с первым в истории снижением рейтинга США в августе прошлого года, потрясшего весь мир и рынки, аналитики S&P на время затаились - но только для того, чтобы эффектно выступить с новым представлением, уже в Старом Свете.

События развивались как хорошо подготовленная шоу-программа. Сначала S&P анонсировало ее, в конце года пригрозив снизить рейтинги целого ряда стран еврозоны, что вызвало умеренно бурную реакцию среди еврочиновников и в СМИ. Однако шло время, ничего не происходило, люди стали успокаиваться. И вот тогда, выждав театральную паузу, агентство разом снизило рейтинги 9 из 16 стран еврозоны, включая Францию - вторую по величине экономику блока.

Неудачный день

Склонность S&P к драматическим и театрализованным поворотам сюжета лучше всего видна на выборе момента для действия. Если в случае с США агентство для усиления эффекта подождало, пока кризис с вероятным техническим дефолтом минует, а потом все равно снизило рейтинг, то в случае с еврозоной судьбоносное решение было принято в пятницу, 13-го, которая во многих культурах считается днем неудачи.

Денек и впрямь не задался: мало того, что провалились переговоры о реструктуризации долга Греции с частными банками, так еще в один момент Франция и Австрия лишились наивысшего рейтинга - AAA, а вместе с ними по одной ступени рейтинга потеряли Мальта, Словакия и Словения. Рейтинги еще четырех стран - Италии, Испании, Португалии и Кипра - были снижены сразу на две ступени, причем португальцы и киприоты после этого оказались в так называемой спекулятивной категории, составив компанию грекам.

А чтобы у зрителей не возникло ощущения, что на этом все плохое закончится, S&P присвоило рейтингам всех потерпевших стран "негативный" прогноз, а это означает вероятность дальнейшего снижения в ближайшее время 1:3. Вне упреков и подозрений осталась разве что Германия, которая пока сохраняет наивысший рейтинг со "стабильным" прогнозом.

Рынок отреагировал мгновенно. Курс евро провалился почти на целый цент: если еще в четверг он торговался на уровне 1,28 долл./евро, то в пятничный вечер опустился до 1,265 долл./евро. Одновременно резко вырос спрос на американские облигации (Treasuries) - инвесторы побежали из евроактивов, срочно перекладываясь в доллары и другие защитные активы.

И было отчего: снижение суверенных рейтингов неизбежно влечет за собой снижение рейтингов национальных банков и компаний с госучастием, причем в самое короткое время. Вдобавок под ударом оказался и наивысший (пока) рейтинг Европейского фонда финансовой стабильности (EFSF), за счет которого планировалось решать кризис. Франция является одним из его основных учредителей (более 20%), и рейтинг фонда во многом зиждился именно на высокой надежности своих основателей.

Все вместе это не добавляет радужных красок в перспективы разрешения кризиса еврозоны: деньги привлекать будет сложнее и под более высокие процентные ставки.

Заговор англосаксов

Неудивительно, что в адрес S&P практически сразу полетели стрелы критики и обвинения в политизированности решения. Еврокомиссия назвала решения агентства как минимум "необоснованными", а еврокомиссар по финансам Олли Рен прямо заявил, что "момент для оглашения этой новости подобран не случайно, а связан со значительными успехами по преодолению проблем странами еврозоны". Таким образом, намекнул чиновник, агентство своим веерным снижением рейтингов дестабилизирует ситуацию, намеренно мешая попыткам выйти из кризиса.

Президент Кипра Димитрис Христофиас в свою очередь посетовал, что снижение рейтинга произошло вообще неправильно и ровно в тот момент, когда экономика его страны как раз собиралась встать с колен (видимо, сразу после получения первого транша кредита в 2,5 млрд евро от России). А министр иностранных дел Германии Гвидо Вестервелле и вовсе предложил покончить с гегемонией американских рейтинговых агентств, создав свои, аутентичные европейские.

И действительно, решение S&P о снижении рейтингов было странным образом принято именно в тот момент, когда у инвесторов забрезжила надежда на благополучный исход европейского кризиса. Доходность итальянских и испанских гособлигаций в последние дни отодвигалась все дальше от критических отметок, средства привлекались легко и сверх ожиданий, напряженность спадала.

Теперь об этом, скорее всего, придется позабыть - многие пенсионные и инвестфонды вкладывают свои средства, ориентируясь на оценки "большой тройки" агентств (помимо S&P туда входят еще Moody's и Fitch), и после такой резни по рейтингам огромный массив ценных бумаг перестал отвечать их критериям надежности.

Примечательно также, что рейтинг Великобритании, чье бюджетное и финансовое положение не сильно отличается от соседней Франции, устоял на заветном уровне ААА (хотя слухи о его снижении по рынку ходили). Любители заговоров могут усмотреть здесь закономерность, ведь именно британцы были единственными, кто выступил против бюджетных реформ, поддержанных всеми остальными странами ЕС в декабре прошлого года. Ну а если еще припомнить тесные отношения, исторически связывающие Лондон и Вашингтон, то картина станет практически ясной: руками S&P мировая закулиса душит конкурентов, подрывая их развитие и сохраняя однополярность мира.

Официальная версия

Впрочем, все это только домыслы, само S&P категорически отрицает, что решение о снижении рейтингов имеет хоть какую-то политическую подоплеку. В официальном пояснении к своим действиям агентство объяснило их "недостаточностью мер", принимаемых руководителями ЕС для преодоления долгового кризиса. По мнению S&P, кредитные условия ухудшаются, риски распространяются на все большее число стран еврозоны, а у европолитиков все никак не выработается единая позиция по борьбе с кризисными явлениями.

При этом агентство упрекнуло Европу в том, что она до сих пор закрывает глаза на главную основу ее внутреннего кризиса - разницу в силе экономик ведущих и так называемых периферийных стран еврозоны, а потому борется только с последствиями, а не с причиной.

Доводы S&P можно оспаривать, но факт остается фактом - кризису в зоне евро пошел уже третий год, а конца ему все еще не видно, и кризисные явления охватывают все большее количество стран. Единства мнений в Европе действительно не наблюдается - саммит проходит за саммитом, а "прорывных" решений все нет и нет.

Любые же радикальные предложения натыкаются на ожесточенное сопротивление заинтересованных сторон, и в конечном итоге либо не принимаются, либо утверждаются в таком виде, что теряют значительную часть своей силы. Взять хотя бы пресловутый проект новой бюджетной дисциплины зоны евро, где уже в черновом варианте прописаны поблажки, когда от требований по дефициту бюджета можно будет отклоняться на вполне законных основаниях.

Show must go on

В любом случае ясно: S&P не остановится на достигнутом, и в ближайшие месяцы нас ждет дальнейшее снижение европейских рейтингов. Все предпосылки для этого есть, а вот перспективы для резкого изменения ситуации к лучшему как раз отсутствуют. Аналитики ожидают, что до конца года стран с рейтингом AAA в зоне евро станет еще меньше - речь не идет пока о Германии, чего не скажешь о Финляндии, Нидерландах и Люксембурге.

При этом агентство в этой ситуации больше всего похоже на маньяка Джейсона Вурхиса из знаменитого фильма "Пятница, 13-е" - незримо присутствуя все время и нагнетая обстановку на экране, оно появляется внезапно и шинкует острым мачете рейтинги большей половины еврозоны. Выжившие же в этой резне едва ли могут считать себя счастливчиками - их черед обязательно настанет, просто чуть позже. Пятниц, приходящихся на 13-е число, в этом году будет еще две - в апреле и июле, и как знать, что принесут они с собой.

ТЕНДЕНЦИИ >> ЭКОНОМИЧЕСКИЕ ОБЗОРЫ И СТАТИСТИКА

Макроэкономический прогноз 2012 от Альфа-Капитал

- МАКРОЭКНОМИКА

- СОСТОЯНИЕ МИРОВОЙ ЭКОНОМИКИ

- ТОВАРНЫЕ РЫНКИ

- РОССИЙСКАЯ ЭКОНОМИКА

- БАЗОВЫЙ ПРОГНОЗ НА 2012 ГОД

- РЫНКИ

- ТОВАРНЫЕ РЫНКИ

- АКЦИИ

- ОБЛИГАЦИИ

- ВАЛЮТЫ

- РИСКИ И АЛЬТЕРНАТИВНЫЕ СЦЕНАРИИ

- ЕВРОЗОНА

- США

- КИТАЙ

- РОССИЯ

- БЛИЖНИЙ ВОСТОК

- РЕКОМЕНДАЦИИ

МИРОВАЯ ЭКОНОМИКА: ТЕКУЩЕЕ СОСТОЯНИЕ И ТЕНДЕНЦИИ

РОСТ ЭКОНОМИКИ: РЯДОВОЕ ЗАМЕДЛЕНИЕ

Текущее замедление экономической активности укладывается в рамки обычных исторических колебаний.

- Глобальный индекс PMI держится выше 50 пунктов, что говорит о сохранении экспансии производства.

- Замедление роста мирового ВВП также пока укладывается в привычные рамки флуктуации этого показателя.

- Некоторые развитые страны, такие как Германия и США в последнее время демонстрируют признаки оживления экономики.

ИНФЛЯЦИЯ

Инфляционные ожидания в течение года снизились, но находятся в рамках мандатов центральных банков => у них больше свободы в принятии решений относительно смягчения денежно-кредитной политики если это будет необходимо.

- В целом инфляционные ожидания в развитых странах находятся на уровнях 2010 года (кроме Японии). Снижение ожиданий укладывается в рамки привычных флуктуаций этих показателей.

- Помимо замедления роста экономики на снижению инфляционных ожиданий помогла стабилизация цен на нефть и продовольствие.

КЛЮЧЕВЫЕ ЭКОНОМИКИ: ОСНОВНЫЙ ТЕНЕДЕЦИИ И ПРОБЛЕМЫ

США

Макроэкономические показатели в 4 квартале продемонстрировали заметное улучшение. Особенно в части рынка труда и рынка недвижимости. Похоже, что политика сверхмягкой денежно-кредитной политики стала давать свои плоды.

- ФРС пока воздерживается от очередного раунда количественного смягчения, что объясняется и без того низкой доходностью казначейских облигаций. В то же время эта мера находится в резерве.

- Главный риск для рынков со стороны США исходит со стороны вопросов снижения дефицита бюджета и контроля над размером госдолга. Этот вопрос вновь обретет остроту в ходе президентской предвыборной кампании.

ЕВРОЗОНА

- Программа решения проблемы долгов стран периферии по-прежнему отсутствует, причем как в части причин, так и следствий.

- Причины: отсутствие возможности у проблемных стран сбалансировать экономику за счет изменения валютных курсов, из-за чего избыточное потребление и плачевное состояние торгового баланса становятся не решаемыми проблемами. Выходов из этого два: (1) отказ от единой валюты, (2) превращение Германии в страну-потребителя (сокращение экспорта и рост импорта).

- Следствия: рост госдолга, который стал уже самоподдерживающимся процессом. Рост долга => рост стоимости его обслуживания => рост дефицита бюджета => рост долга. Разорвать этот круг можно только за счет либо обесценения валюты долга, либо за счет реструктуризации. Предоставление кредитов этим странам и накачивание ликвидностью банковской системы позволяют лишь продлить время, в течение которого финансовая система может выдерживать рост суверенного долга.

- На первый квартал 2012 года приходится пик объемов рефинансирования долгов ряда проблемных (и не очень, пока) стран еврозоны. Это может стать триггером для более решительных мер. Варианты: (1) реструктуризация долгов отдельных стран, (2) запуск процесса выхода отдельных стран из зоны евро,. (3) программа QE ЕЦБ, предусматривающая массированный выкуп облигаций стран еврозоны с возможным их последующим списанием.

КИТАЙ

- Качество экономического роста, активно питаемого кредитной экспансией и ростом цен активов всегда вызывает вопросы. В настоящее время наибольшие опасения вызывают риски, связанные с рынком недвижимости и соответственно с качеством банковских активов, так как их реализация может привести к жесткой посадке экономики.

- Большую часть 2011 года Народный банк Китая боролся с перегревом экономики ужесточая денежно- кредитную политику, и недавний разворот, выразившийся в снижении норм обязательного резервирования говорит о том, что ему удалось добиться успехов.

- Рост в строительстве является следствием государственной программы урбанизации, и этот маховик вряд ли быстро остановится. Как следствие, потребление нефти и металлов сокращаться не будет.

ПРАВИТЕЛЬСТВА И РЕГУЛЯТОРЫ

США

Скупка Treasuries сейчас не имеет смысла (из-за низких ставок), поэтому повторение QE в исходном виде маловероятно. Тем не менее, ФРС при необходимости может переключиться на другие виды активов.

- Правительство США взяло курс на поддержку потребителей через налоговые стимулы и программы создания новых рабочих мест. Ограничение: программа сокращения дефицита бюджета.

Итог: долларовая ликвидность будет в избытке, но ее взрывной рост маловероятен.

Еврозона

- Продолжение скупки гособлигаций проблемных стран еврозоны ЕЦБ;

- Расширение мер поддержки банков, особенно длинных кредитов;

- Более решительные шаги по урегулированию долгового кризиса.

Великобритания: - Возможное расширение программы выкупа активов

Страны вне зоны евро

- Меры по ограничению укрепления национальных валют по отношению к Евро

Итог: низкие ставки + дополнительный спрос на качественный облигации в евро (Германия)

Страны – экспортеры (Китай, Россия, Австралия, Канада)

- Продолжение аккумулирования ЗВР

- Ограничение укрепления национальных валют

- Поддержание низких ставок по инструментам фондирования

ПОСЛЕДСТВИЯ

1. Предпосылки для инфляции активов: сырьевые товары, акции

2. Но рост станет возможным после того, как появится ясность относительно долгов еврозоны.

3. Высокая волатильность фондовых рынков: меры стимулирования сейчас – это основной двигатель

восстановления, но их воплощение в жизнь происходит только после очередного обострения ситуации.

4. Высокие риски, связанные с регулированием: своевременность мер, размер поддержки,

законодательные и инфраструктурные ограничения

ТОВАРНЫЕ РЫНКИ

НЕФТЬ

- Большую часть 2011 года цена нефти Brent колебалась в диапазоне 100-120 долларов за баррель и этот коридор сохранится в первой половине 2012 года; - В настоящее время риски сбалансированы. Риски замедления мировой экономики компенсируются геополитическими рисками, а также ограничениями на возможный рост добычи; - Если в первой половине 2012 года долговой кризис в Европе достигнет логического завершения (реструктуризация или выход стран еврозоны), то это улучшит отношение инвесторов к рискам. Цены на нефть могут вырасти до 120-140 долларов за баррель.ПРОМЫШЛЕННЫЕ МЕТАЛЛЫ

- После просадки во 2п. 2011 года промышленные металлы имеют потенциал роста на 15-20%;

- Для этого необходимо:

- Сохранение роста мировой экономики (пусть и невысокого)

- Оживление в строительстве

ДРАГОЦЕННЫЕ МЕТАЛЛЫ

- Золото: все признаки пузыря => цена может как продолжить быстро расти, так и рухнуть => не safe

heaven.

- Платина, палладий: наличие фундаментального спроса позволяет рассчитывать на 15-20% upside.

РОССИЯ: ПЛАТЕЖНЫЙ БАЛАНС, КУРС РУБЛЯ

ПОКАЗАТЕЛИ СЧЕТА ТЕКУЩИХ ОПЕРАЦИЙ БАЛАНСА

Благодаря росту цен на нефть в 2011 году российский экспорт вырос почти на 32% по отношению к предыдущему году.

- Хотя импорт также рос, причем с темпом 40%, положительное сальдо торгового баланса увеличилось на 25%.

- Счет текущих операций (=торговый баланс + услуги + баланс доходов) по итогам 9 месяцев этого года вырос на 28% и по итогам года может составить USD90.0 млрд.

- При сохранении нынешних цен на нефть угрозы для рубля со стороны торгового баланса нет.

СЧЕТ ОПЕРАЦИЙ С КАПИТАЛОМ И КУРС РУБЛЯ

Исторически цена бивалютной корзины сильно зависит от интенсивности притока/оттока капитала.

- Ослабление рубля, наблюдавшееся во 2 половине года стало главной причиной роста цены бивалютной корзины.

- Необходимым условием укрепления рубля к бивалютной корзине является сокращение оттока капитала.

- В случае, если в 2012 году отток капитала сократится до USD40 млрд. с прогнозируемых USD80.0 млрд. по тогам 2012 года, рубль может укрепиться по отношению к бивалютной корзине на 1.5-2.0 руб.

РОССИЯ: РЕАЛЬНЫЙ СЕКТОР ЭКОНОМИКИ

ИНВЕСТИЦИОННЫЙ СПРОС И ПРОМЫШЛЕННОЕ ПРОИЗВОДСТВО

Рост промышленного производства и инвестиций стабилизировались на уровнях ниже докризисных.

- Промышленное производство сейчас растет с темпом в районе 4%, и его ускорение невозможно без оживление инвестиционного спроса.

- Инвестиционный спрос слаб по докризисным меркам. Причины: (1) риски, в том числе политические, воспринимаются как высокие, (2) условия кредитования хуже.

- Рост инвестиций и промышленного производства ожидается в районе 4% и 8% соответственно. Значительная часть инвестиций идет за счет импорта => эффект на рост ВВП ограничен.

ДОХОДЫ НАСЕЛЕНИЯ И ПОТРЕБИТЕЛЬСКИЕ РАСХОДЫРост розничных продаж в РФ выше роста

других макро показателей, что может

объясняться следующим:

1. Ускорением роста реальной заработной

платы на фоне сокращения безработицы

2. Отложенного спроса, что выражается в

снижении склонности к сбережению.

- Рост потребительского спроса трансформируется в рост импорта => эффект на рост ВВП ограничен

РОССИЯ: ПРАВИТЕЛЬСТВО И ЦБ

ЦБ: КОМПРЕССИЯ СТАВОК

Из-за переноса даты индексации тарифов с января на июль инфляция в 1 п. будет ниже обычного. Серьезного улучшения макропоказателей при этом не ожидается.

- ЦБ будет проводить снижение ставок по инструментам предоставления ликвидности.

- Одновременно ЦБ может увеличивать ставки по депозитам => переход к режиму избытка ликвидности будет сопровождаться меньшим снижением ставок.

- Если сбудется прогноз по росту цен на нефть во 2п. 2012, что приведет к притоку ликвидности на рынок, снижение доходности рублевых облигаций будет ниже, чем в аналогичной ситуации в 2009-2010 гг.

- В случае ослабления рубля ЦБ может предпринять повышение ставок.

НАЛОГОВАЯ ПОЛИТИКА И РЕГУЛИРОВАНИЕ

- Налоговая политика, по всей видимости, не претерпит радикальных изменений. Нагрузка на экономику останется прежней.

- Электроэнергетика: нынешняя агрессивная риторика носит скорее демонстративный характер.

После выборов правительству придется менять подход с целью привлечения в сектор инвесторов.

- Риски административного давления на цены низки. Инфляция замедляется, мировые цены на продовольствие стабильны.ПРОГНОЗ 2012: ПРЕДПОЛОЖЕНИЯ И СЛЕДСТВИЯ

ЕВРОЗОНА- ЕЦБ начинает массированную скупку облигаций, в том числе выпущенных банками (пока идет речь об облигациях с покрытием).

- Антикризисный фонд увеличивается в размерах, получает живые деньги

- Выдвигается внятный план реструктуризации долгов Греции

=> Спекулятивные продажи сходят на нет, рынки начинают больше смотреть на фундаментальные показатели компаний. Снижение оттока капитала и давления на рубль. Правильные шаги правительств еврозоны => укрепление евро.

РОСТ МИРОВОЙ ЭКОНОМИКИ

- Сохранение роста развивающихся экономик при замедлении роста развитых

=> Сохранение спроса на нефть и металлы, положительное сальдо торгового баланса.

ЦБ, МИНФИН

- Сохранение мягкой денежно-кредитной политики, неограниченный объем предоставления

ликвидности банкам в виде депозитов и беззалоговых кредитов.

=> Низкие риски массированной распродажи активов (акций, облигаций), сохранение работоспособности рынка

МБК и РЕПО.

МОДЕЛЬ РОСТА

- Ускоренный рост потребительских расходов по отношению к остальным компонентам ВВП.

- Рост инвестиционного спроса на уровне 7-8%

=> Рост импорта, который будет давить на рост ВВП.

БАЗОВЫЙ ПРОГНОЗ – 2012: ПОКАЗАТЕЛИ

Нефть (Urlas, среднегодовая цена, USD/баррель) - 115-125

ВВП России (реальный рост, %) - 3.5

Инфляция (декабрь к декабрю, %) - 7.0

Ставка рефинансирования (%) - 7.25 (-1.0)

Акции (индекс ММВБ на конец года) - 1700-1900

Валютные курсы

Рубль/доллар (конец года) - 32.4

Рубль/евро (конец года) - 40.4

Евро/доллар (конец года) - 1.25

Бивалютная корзина (конец года) - 34.5

ИНИЦИАТИВЫ РЕКОМЕНДАЦИИ

- В первой половине года имеет смысл сосредоточиться на облигациях. Доходность по ним ожидается на уровне выше среднего (11-12%)

- Портфели акций для краткосрочных инвесторов в 1п. 2012 года будут слишком рискованными. Для долгосрочных – хороший период для формирования позиций.

- Это не исключает идей в отдельных бумагах.

- Товарные рынки: сильное движение по нефти и промышленным металлам ожидается во 2п. 2012. Предложение по продуктам на 1п. следует формировать исходя из движения нефти и металлов внутри сформировавшихся коридоров.

- Драгоценные металлы:

- Золото: слишком напоминает пузырь, может как быстро расти, так и резко падать

- Серебро: высокая волатильность, низкая надежность прогнозов.

- Платина, палладий: в случае благоприятного сценария во 2п. 2012 г. имеют потенциал роста на

15-20%.

- Среди валют на 1п. 2012 года является лучшим вариантом остается рубль. Рекомендации на 2п. 2012 пока преждевременны.

- 1п. 2012 г.: Фокус на нейтральных к рынку продуктах и продуктах на основе облигаций. - 2п. 2012 г.: Фокус на бета-продуктах, выигрывающих от растущего рынка.