ТЕНДЕНЦИИ >> ДЕНЬГИ, ВАЛЮТЫ, КАПИТАЛЫ

Финуслуги: обзор финансового маркетплейса, как открыть вклад и получить бонус по промокоду

Финуслуги – уникальный финансовый маркетплейс, который предоставляет услуги подбора кредитов, вкладов, микрозаймов, страховок, а также открытия брокерских счетов. Это единственный портал, который создан по инициативе Московской биржи и имеет лицензию Центрального банка России. Об основных опциях и преимуществах сайта для пользователей подробно рассказывается в представленной статье.

Зачем нужны Финуслуги

Финуслуги представляют собой крупный портал, на котором можно воспользоваться всеми основными банковскими услугами:

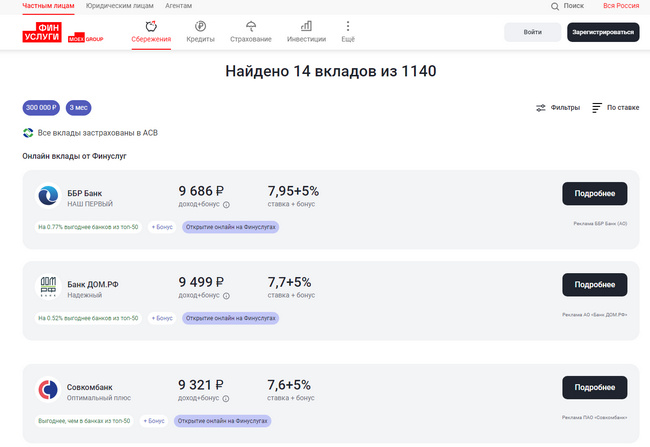

- Подбор вкладов. Клиенты могут сравнить условия в десятках разных банков и выбрать выгодную ставку на определенный срок и сумму. Все действия выполняются онлайн, без визита в офис. Поэтому начать зарабатывать можно буквально в тот же день.

- Подбор кредитов. Обычно пользователи отправляют несколько заявок в разные финансовые организации, поэтому срок ответа увеличивается. На портале все гораздо проще – можно заполнить единую форму и отправить ее сразу в несколько проверенных банков. Предварительное решение можно получить онлайн, причем нередко за несколько минут.

- Аналогично можно подобрать и микрозаймы. Именно на Финуслугах пользователям доступны проверенные компании, которые состоят в официальном реестре Центробанка. В соответствующем разделе можно увидеть и народный рейтинг в баллах (максимум 5).

- Оформить электронный полис ОСАГО по выгодной цене. Это возможно благодаря сравнению условий у 15 и более страховщиков. Причем дополнительно можно сэкономить, если получить промокод Финуслуги. Процесс оформления очень простой и занимает всего 5-7 минут.

- Инвестиции: покупка народных облигаций, золота, обменные операции с валютой, возможность открыть счет у брокера онлайн. Также клиенты могут воспользоваться справочными материалами в разделе «Журнал» либо принять участие в вебинаре по инвестированию.

Как открыть выгодный вклад через Финуслуги

Одна из интересных и выгодных опций портала – открыть вклад через Финуслуги с бонусом по промокоду.

При открытии первого вклада через Финуслуги в любом банке введите промокод RFMMS4AR4 и получаете бонус до 4000 рублей.

Сумма бонуса зависит от суммы вклада:

- 4000₽ при открытии вклада на сумму от 400’001₽.

- 3000₽ при открытии вклада на сумму от 300’001₽ до 400’000₽.

- 2000₽ при открытии вклада на сумму от 200’001₽ до 300’000₽.

- 1000₽ при открытии вклада на сумму от 100’000₽ до 200’000₽.

Сервис автоматически выстраивает список актуальных предложений банков, причем все это происходит онлайн. Клиенты получают и другие преимущества:

- самые выгодные ставки;

- возможность отследить изменение ставок и открыть депозит на еще более выгодных условиях;

- страховка депозитов в каждом банке на общую сумму до 1,4 млн. руб.;

- открытие депозита в любом банке за 5 минут;

- приятный бонус для новых пользователей – ставка может быть увеличена до +5% годовых при открытии вклада по ссылке, не суммируется с промокодом;

- возможность управления вкладами с телефона (достаточно скачать бесплатное мобильное приложение).

Чтобы открыть вклад, достаточно зайти на сайт и выбрать интересующие параметры:

- сумма;

- срок;

- валюта;

- банк (по желанию).

Сервис выстроит выгодные предложения, которые можно отсортировать по ставке либо индексу доходности. Имеется в виду сравнение выгоды при открытии депозита в конкретном банке по сравнению с условиями на рынке в целом. Доступны и дополнительные фильтры – можно найти вклады с капитализацией и с пополнением.

Также пользователи могут отсортировать предложения в зависимости от возможности открыть депозит онлайн. Большинство банков предоставляют такую опцию, хотя в некоторых случаях оформление доступно лишь в офисе. В любой момент настройки можно сбросить или изменить.

Еще до принятия решения можно оценить выгоду. Например, если открыть вклад на 300 тыс. руб. в августе, то уже через 3 месяца (в ноябре) можно получить 310 тыс., т.е. 10 тыс. – чистая прибыль. Это возможно не только благодаря высокой ставке самого банка, но и бонуса +5%, который можно получить только на портале Финуслуги.

ТЕНДЕНЦИИ >> РАЗНОЕ

Банковские кредиты футбольных клубов: как это работает?

Большинство крупных футбольных клубов зависят от финансирования для своей деятельности. Одним из источников финансирования являются банковские кредиты. Банки предоставляют кредиты футбольным клубам для финансирования различных потребностей, таких как трансферы игроков, строительство стадионов и общие операционные расходы. При этом финансовые организации обычно предоставляют щадящие условия для своих крупных клиентов - клубы известны во всем мире и сотрудничество с ними несет банкам не только коммерческую выгоду.

Процесс получения кредита

Подготовка бизнес-плана

Футбольный клуб должен предоставить банку подробную информацию о своей финансовой стабильности, доходах, расходах и планах на будущее. Банк проводит анализ бизнес-плана, чтобы оценить риски и потенциал футбольного клуба. Зачастую клубы занимают деньги под трансферы, чтобы купить высококлассного игрока. Подобные приобретения всегда вызывают оживление среди фанатов, вплоть до того, что растет объем ставок на команду. Лучшие букмекерские конторы доступны по ссылке.

Обеспечение залога

Банк может потребовать залога в виде активов футбольного клуба, например, стадиона или телевизионных прав на матчи. Это обеспечивает банку дополнительную гарантию в случае невыполнения финансовых обязательств.

Рассмотрение кредитного предложения

Банк анализирует все представленные документы и решает, одобрить ли кредитное предложение - и на каких условиях.

Подписание договора После одобрения кредита футбольным клубом и банком заключается договор, в котором определены условия кредита, процентные ставки, сроки погашения и другие детали.Использование кредита

Трансферы игроков

Футбольные клубы могут использовать кредиты для приобретения новых игроков или расширения состава команды. Кредиты позволяют клубам выплатить трансферные сборы и зарплаты игрокам.

Строительство и обновление стадионов

Кредиты также могут быть направлены на строительство или модернизацию стадионов. Расходы на инфраструктуру могут быть значительными, и кредиты помогают футбольным клубам осуществить такие проекты.

Общие операционные расходы

Кредиты могут использоваться для покрытия общих операционных расходов клуба, таких как зарплата тренерского штаба, аренда оборудования и проведение маркетинговых кампаний.

Преимущества

Доступ к крупным финансовым операциям

Банковские кредиты позволяют футбольным клубам получать значительные суммы денег для финансирования своих потребностей.

Гибкость в использовании средств

Клубы имеют свободу выбора, как использовать кредиты в соответствии с их приоритетами и потребностями.

Улучшение финансовой стабильности

Клубы могут использовать кредиты для улучшения своей финансовой стабильности, привлекая новых спонсоров или увеличивая свои доходы.

Риски

Финансовые обязательства

Футбольные клубы должны выполнять обязательства по кредитам, включая выплаты процентов и возврат основной суммы. Невыполнение этих обязательств может привести к серьезным последствиям, включая ухудшение кредитной истории и потерю активов.

ТЕНДЕНЦИИ >> РАЗНОЕ

Испанская Ла Лига вводит финансовый регулятор для того, чтобы клубы не обанкротились

Испанская Ла Лига первой на континенте вводит потолок зарплат: это финансовый регулятор для того, чтобы клубы не обанкротились.

Испанская Ла Лига, одна из самых престижных футбольных лиг в мире, принимает меры для обеспечения финансовой стабильности клубов. Первая на континенте, Ла Лига вводит потолок зарплат для своих клубов. Это решение направлено на предотвращение банкротства и создание более устойчивой экономической модели для клубов. Высший испанский футбольный дивизион является крайне популярным соревнованием, за которым наблюдают миллионы болельщиков. Многие из саппортеров не просто смотрят футбол, но еще и заключают пари на поединки. Лучше всего это делать под руководством опытных профессионалов. Прогнозы на футбол от экспертов доступны на сайте www.vseprosport.ru.

Цель потолка зарплат

Предотвращение банкротства. Одной из основных целей введения потолка зарплат является предотвращение финансовых трудностей и банкротства клубов. В прошлом некоторые клубы испытывали серьезные финансовые проблемы из-за чрезмерных затрат на заработную плату игроков.

Обеспечение финансовой стабильности. Потолок зарплат помогает создать более устойчивую экономическую модель для клубов, гарантируя, что они тратят разумные суммы на заработную плату, соответствующие их возможностям.

Повышение конкурентоспособности. Ограничение зарплат может способствовать более равной конкуренции между клубами, предотвращая появление финансовых гигантов, которые могут приобретать лучших игроков за счет высоких зарплат.

Механизм работы потолка зарплат

Лимитированный общий бюджет. Каждый клуб устанавливает лимит на свои затраты на заработную плату игроков. Этот лимит основывается на доходах клуба и других факторах, определенных Ла Лигой.

Личные ограничения. Кроме общего бюджета, каждому игроку устанавливается максимальная зарплата, которую он может получать от клуба. Это помогает предотвратить появление экстремально высоких зарплат для отдельных игроков.

Мониторинг и санкции. Ла Лига осуществляет надзор за выполнением установленных потолков зарплат и может применять санкции в случае их нарушения. Это включает штрафы, ограничения на регистрацию новых игроков или дисквалификацию, налагаемую на клубы-нарушители.

Преимущества введения потолка зарплат

Одним из основных преимуществ введения потолка зарплат является устранение финансового дисбаланса между клубами. В настоящее время некоторые богатые клубы могут позволить себе привлечь топовых игроков, платя им огромные суммы, в то время как менее состоятельные клубы сталкиваются с ограничениями в финансировании. Введение потолка зарплат поможет создать более равные условия для всех клубов и способствовать справедливой конкуренции.

Одно из преимуществ введения потолка зарплат также заключается в стимулировании развития молодежного футбола. Когда клубы не могут позволить себе платить огромные зарплаты опытным игрокам, они становятся более заинтересованными в развитии своих собственных молодых талантов. Это может привести к улучшению системы подготовки молодежных команд и повышению качества игроков, выходящих на профессиональный уровень.