СТАТЬИ >> БУХУЧЕТ, АУДИТ

Виды планов счетов и методика их формирования для целей МСФО

На протяжении многих десятилетий ученые-экономисты дискутируют о том, как из данных бухгалтерского учета получить ясную, прозрачную, уместную и актуальную информацию, на основе которой можно было бы принимать экономические решения. Это привело к появлению многих научных школ и систем бухгалтерского учета. При этом все научные школы ведущую роль в формировании прозрачной и релевантной информации отводят счетам, планам счетов и концепции их построения.

План счетов— это инструмент отражения и группировки объектов учета с целью получения информации для решения определенных задач. Чем больше задач, стоящих перед учетом, возможно решить с помощью плана счетов, тем эффективнее работа бухгалтера и менеджера в процессе принятия решений. Элементы такой модели не являются раз и навсегда заданными или определенными, их содержание может меняться в зависимости от потребностей пользователя, характера изучаемых свойств и ряда других факторов, которые необходимо учитывать при построении плана счетов. Эти факторы положены в основу классификации счетных планов, приведенной в табл. 1.

Таблица 1. Классификация планов счетов

| Признак классификации | Группировка |

| В зависимости от специфики | План счетов коммерческих организаций, в т. ч. с учетом отраслевых особенностей: |

| В зависимости от деления | Исходя из принципа последовательности учета хозяйственных процессов. |

| В зависимости от подсистемы | Финансовый план счетов по РСБУ. |

| В зависимости от возможности | Интегрированный (с использованием счетов-экранов). |

| В зависимости от техники переноса информации | Сопоставимый (возможно установить соответствие счетов в разных системах — мэппинг счетов). |

| В зависимости от способа кодирования информации | С использованием только цифрового кодирования. |

| В зависимости от степени детализации счетов | С выделением субконто. |

| В зависимости от способа построения | Иерархическая система построения. |

| В зависимости от разработчика | Унифицированный (единый). |

Способы построения плана счетов

В общем виде алгоритм построения плана счетов можно представить следующим образом:

1) определение сферы применения плана счетов;

2) выделение отраслевых сегментов (финансово-промышленные группы, промышленные группы и пр.);

3) выделение основных сегментов, дивизионов (бизнесов);

4) определение формата представления отчетных форм (например, в отчете о финансовом положении необходимо определить, каким образом будут представлены активы: внеоборотные/оборотные, в порядке убывания ликвидности или иной (комбинированный способ представления);

5) моделирование агрегированных отчетных форм, выделение существенных статей отчетности;

6) определение объектов, формирующих статью финансовой отчетности, и выбор способа кодирования объектов;

7) моделирование структуры объекта, т. е. составляющих его компонентов, с точки зрения раскрытия информации в примечаниях к финансовой отчетности (адресный признак);

8) моделирование необходимых трансформационных преобразований (содержательный признак);

9) объединение адресного и содержательного признака объекта;

10) кодирование объектов;

11) выбор способа построения плана счетов;

12) определение типовых корреспонденций счетов.

Независимо от способа подготовки отчетности по международным стандартам (трансформация или параллельный учет) важная роль отведена способам построения планов счетов и способам кодирования счетов. В практике бухгалтерского учета применяются следующие способы построения планов счетов:

1) иерархическое построение — соблюдается последовательность выделения более мелких объектов из более крупных;

2) матричное построение — все счета делятся на классы и группы, в которых выделяются подклассы, группы счетов и сами счета.

3) линейное построение — предусматривает последовательное изложение номенклатуры синтетических счетов, объединенных в группы. В таком плане счетов не применяются субсчета, что упрощает выбор корреспонденции счетов, облегчает организацию аналитического учета;

4) фасетное построение — иерархия счетов имеет шифры по определенным признакам, одинаковые признаки позволяют объединять (агрегировать) одинаковую информацию из разных счетов. Например, в плане счетов коммерческого учета одним из видов аналитики являются «Контрагенты». По этому виду субконто можно получить информацию о контрагенте по сч. 62, 60, 76, 66, 67, 58 и др.

Надо отметить, что большинство планов счетов основаны на иерархическом принципе построения, который в сочетании с другими принципами дает следующие виды планов счетов: иерархически-матричные, иерархически-десятичные, иерархически-линейные.

Иерархически-матричные планы счетов

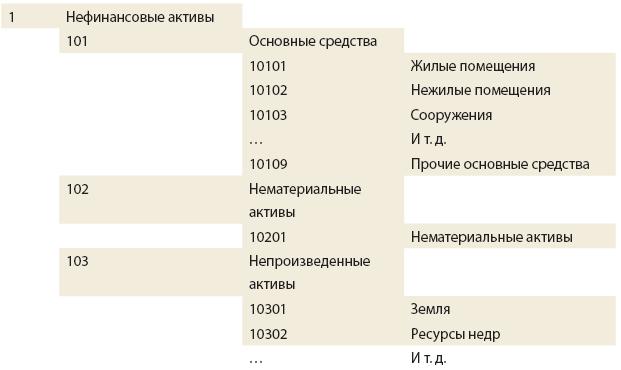

Все счета делятся на классы и группы, в которых выделяются подклассы, группы счетов и сами счета. По этому принципу строятся многие планы счетов, и это наиболее распространенный способ построения. По этому принципу построены план счетов бюджетного учета и план счетов кредитных организаций, а также планы счетов во многих зарубежных странах. Например, раздел «Нефинансовые активы» кодируется следующим образом (схема 1).

Схема 1. Пример построения плана счетов по иерархчески-матричному принципу

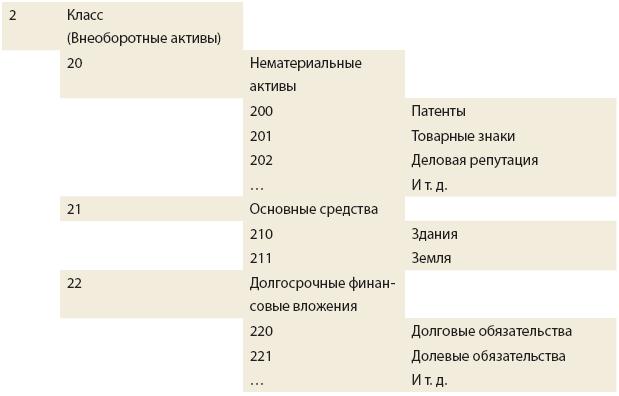

Иерархически-десятичные планы счетов

Все счета разбиваются на десять групп, каждая группа — на десять подгрупп, каждая подгруппа — на десять субподгрупп и т. д. Это выглядит, как показано на схеме 2.

Схема 2. Пример построения плана счетов по иерархчески-десятичному принципу

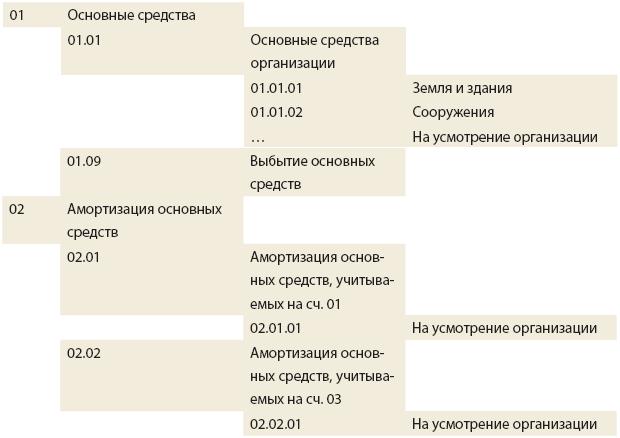

Иерархически-линейные планы счетов

Счета перечисляются в определенном порядке. Пример такого плана счетов — план счетов, утвержденный приказом Минфина от 31 октября 2000 г. № 94н (схема 3). Составители таких планов счетов стремятся привязать логику их построения или к структуре статей бухгалтерского баланса, или к кругообороту хозяйственных средств. Иногда за основу берутся признаки ликвидности (скорость трансформации активов и обязательств в деньги) и изымания инвестиций. Однако выдержать до конца любое логическое построение практически невозможно минимум по двум причинам:

1) интересы лиц, стоящих за счетами, противоречивы;

2) семантические поля счетов размыты.

Схема 3. Пример построения плана счетов по иерархчески-линейному принципу

Фасетный способ построения может использоваться в любом из приведенных планов счетов.

План счетов по МСФО

Структура плана счетов МСФО, как правило, повторяет структуру двух основных отчетов: отчета о финансовом положении и отчета о совокупной прибыли, что позволяет без всякой «реформации баланса» получать основные финансовые показатели вышеуказанных отчетов уже в оборотно-сальдовой ведомости. При таком подходе при отражении операции в учете корреспондируют не просто некие бухгалтерские счета, а статьи отчета о финансовом положении и отчета о совокупной прибыли. А это приводит к более адекватной оценке пользователями финансово-хозяйственных операций и их влияния на финансовую отчетность.

Если компания принимает решение самостоятельно разработать план счетов для МСФО, то особое внимание необходимо уделить способам его построения и способам кодирования счетов. Наиболее простой и понятный способ кодирования иерархически-матричный. Для создания более сложных планов счетов допустимо к этому способу применить фасетный способ кодирования для ряда признаков. Рассмотрим один из наиболее удобных для целей работы с МСФО смешанный способ кодирования с сочетанием буквенных и цифровых символов. В практике российского учета этот способ хотя и используется, но широкого применения не нашел. В программном обеспечении иногда применяется сч. 76АВ — авансы полученные, выданные прочим кредиторам и дебиторам. Первые разряды в номере счета можно закодировать буквенными символами, указывающими на принадлежность объекта учета к разделам отчетных форм (табл. 2).

Таблица 2. Пример кодирования счетов в плане счетов МСФО

| Acc | Account name | Счет | Наименование |

| A-NC | Non-current Assets | А-ВА | Внеоборотные активы |

| A-C | Current Assets | А-О | Оборотные активы |

| E | Equity | К | Капитал |

| L-NC | Non-current Liabilities | О-Д | Долгосрочные обязательства |

| L-C | Current Liabilities | О-К | Краткосрочные обязательства |

| PL | Net Income/Loss | ПУ | Прибыли/убытки |

В код счета можно ввести буквенное обозначение элемента финансовой отчетности и его классификацию, например: актив — А, внеоборотный актив — ВА (NC) и т. д. Причем при кодировании целесообразно применять аббревиатуру английского наименования, потому что отчетность по МСФО в настоящее время обычно готовится на двух языках, так как предназначена для использования на международных рынках, и это позволит правильно соотнести счета в структуре отчетности, произвести объединение объектов. Далее присоединяется цифровой код, которым кодируется сам объект плана счетов с учетом адресных и содержательных признаков.

Второй вариант — способ построения иерархически-матричный с использованием фасетного способа по одному признаку: статья с отражением увеличивающих и уменьшающих корректировок (табл. 3).

Таблица 3. Кодирование номера счета иерархически-матричным способом с использованием фасетного способа

| Номер счета | Наименование счета |

| A-NC-100 | Основные средства — машины и оборудование — первоначальная стоимость |

| A-NC-100.1 | Корректировка, увеличивающая статью |

| A-NC-100.2 | Корректировка, уменьшающая статью |

| A-NC-110 | Основные средства — машины и оборудование — накопленная амортизация |

| A-NC-110.1 | Корректировка, увеличивающая статью |

| A-NC-110.2 | Корректировка, уменьшающая статью |

| A-NC-120 | Основные средства — транспорт — первоначальная стоимость |

| A-NC-120.1 | Корректировка, увеличивающая статью |

| A-NC-120.2 | Корректировка, уменьшающая статью |

| A-NC-130 | Основные средства — транспорт — накопленная амортизация |

| A-NC-130.1 | Корректировка, увеличивающая статью |

| A-NC-130.2 | Корректировка, уменьшающая статью |

| | … И т. д. |

Такой вариант кодирования счета позволяет отразить разницу между российским учетом и международным.

Таким образом, мы рассмотрели алгоритм формирования информации. Если необходима детализация объектов на категории (основные средства: здания, земля, оборудование; инвестиции: дочерние, ассоциированные компании, внешние), можно увеличить разрядность счета и первого, и второго, и третьего порядка, соблюдая общие принципы, или дополнить план счетов дополнительными разделами с соответствующими отличительными кодами.

СТАТЬИ >> БУХУЧЕТ, АУДИТ

Интегрированная отчетность - новая модель отчетности для бизнеса

факультета экономики НИУ-ВШЭ

Журнал МСФО "Корпоративная финансовая отчетность. Международные стандарты" №7, 2011 г.

Концепция интегрированной отчетности в последнее время занимает первые страницы профессиональных изданий мира аккаунтинга. Глобальный финансовый кризис выявил необходимость новой экономической модели, которая могла бы защитить бизнес, инвесторов, сотрудников и общество от серии последующих все более глубоких кризисов.

В настоящее время в целях многих компаний над долгосрочными задачами улучшения жизни общества часто преобладают краткосрочные выгоды, запуская механизмы более агрессивного в отношении рисков бизнес-поведения и моделей принятия решений. Это не может не привести к рыночной нестабильности такого масштаба, который угрожает целым отраслям и экономикам стран. Один из аспектов критики настоящей модели корпоративной отчетности состоит в том, что сейчас в ней не уделяется достаточно внимания таким факторам, как риск, стратегия, надзор и устойчивость бизнес-модели предприятия.

Защитники новой модели интегрированной отчетности предполагают, что включение всех этих нефинансовых, но тем не менее критичных для функционирования бизнеса компонентов в отчетность позволит улучшить ее качество и отразить существенное влияние фактора окружающей среды, социального и надзорного факторов (environmental, social and governance, ESG): здесь речь идет об использовании природных ресурсов, защите прав человека и воздействии бизнеса на общественные явления и изменения климата. Новая модель рассматривается как возможный способ получения более полной картины деятельности отчитывающегося предприятия, отражающей риски и возможности и более логично увязывающей воедино факторы ESG и финансовые результаты.

Целью является создать единую и всеобьемлющую концепцию корпоративной отчетности, которая была бы структурирована вокруг стратегических задач организации, ее модели бизнеса и корпоративного управления. Задачи такой концепции сформулированы следующим образом:

- Удовлетворить информационные потребности долгосрочных инвесторов, показав последствия принятия решений в долгосрочной перспективе.

- Отразить взаимосвязь между факторами ESG и финансовыми факторами в принятии решений, влияющих на долгосрочные результаты деятельности бизнеса, сделав понятной и прозрачной связь между устойчивостью бизнеса (sustainability) и его экономической ценностью (economic value).

- Обеспечить формат отчетности по ESG-факторам для систематического включения в процесс принятия решений.

- Сместить акцент в показателях оценки результатов работы бизнеса с краткосрочных на долгосрочные.

- Отразить в отчетности больше информации, которую использует менеджмент для ежедневного управления операциями.

На схеме 1 представлены основные компоненты интегрированной отчетности, которые должны найти свое место в разрабатываемой концепции: уже публикуемая сейчас в разных формах финансовая информация, информация по социальному фактору и влиянию бизнеса на окружающую среду, информация по реализации надзора и существующим компенсациям руководства, а также комментарии менеджмента.

Схема 1. Структура концепции интегрированной отчетности

Идея разработки и использования «новой модели отчетности бизнеса» далеко не нова. Стало уже своего рода традицией в периоды экономических катаклизмов говорить о несостоятельности старой модели отчетности бизнеса и призывать к существенному реформированию — вплоть до разработки кардинально нового подхода. История таких обсуждений начинается с 70-х гг. прошлого столетия, и один тот факт, что глобальное применение Международных стандартов финансовой отчетности (МСФО) согласовывается уже более 30 лет, позволяет понять сложность достижения глобального консенсуса.

Но даже если оставить в стороне вопросы практической реализации новой модели, на концептуальном уровне не существует единого подхода ни к «моделированию» бизнес-отчетности, ни к самой необходимости столь кардинальных изменений. Только на основе формального применения четкого определения «модели» можно отсеить большое количество предлагаемых вариантов.

Термин «модель бизнес-отчетности» используется в учетной литературе достаточно свободно. Кристиан Нильсен определяет основные характеристики модели бизнес-отчетности следующим образом:

- цель ( внешняя коммуникация);

- описание содержания;

- структура раскрытия этого содержания;

- метод получения данных.

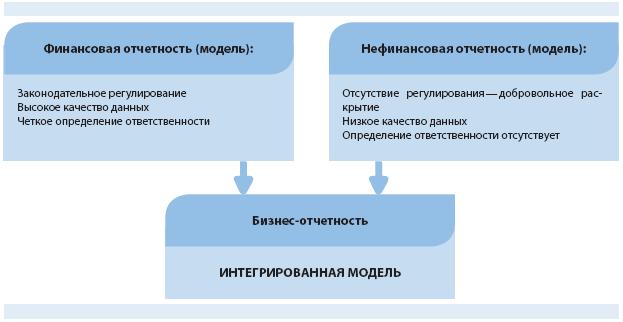

На схеме 2 изображена задача объединения двух видов отчетностей при создании третьей — бизнес-отчетности, но будет ли это «грамотное» сложение моделей или будет создана принципиально новая модель, пока неясно.

Отчетность вынуждена эволюционировать из-за необходимости отражения изменений в самом бизнесе, в информационных технологиях, в потребностях пользователей. В различных юрисдикциях существуют различные требования. В рамках одной юрисдикции, как правило, встречаются разные подходы к различным предприятиям — в зависимости от их размера, вида собственности и деятельности.

И наконец, меняются сами требования — это непрерывный процесс. Но насколько процесс этих изменений должен отражать революционный характер заявлений об их необходимости?

Схема 2. Бизнес-отчетность — интегрированная модель

Основная критика существующей модели финансовой отчетности сейчас сосредоточена в следующих областях:

- Финансовая отчетность не решает поставленных перед ней задач, или, другими словами, создает ложное впечатление о компании у пользователей, потому что она «историческая» — отражает результаты прошлых событий, количественная и «только финансовая».

- Существующая модель неадекватно отражает нематериальные активы — большинство нематериальных активов, созданных «внутри» компании, не проходят тест на признание активов в соответствии с МСФО и поэтому не показываются на балансе компании.

- Несостоятельность оценок по текущей стоимости — в период финансового кризиса и после него были высказаны большие сомнения в правомерности использования оценок по справедливой стоимости или по рынку, хотя это не совсем одно и то же. Заявляется, что оценка по справедливой стоимости, по крайней мере финансовых инструментов, приводит к усилению финансового кризиса.

- Несостоятельность оценок по исторической стоимости — этот аргумент существует уже больше 60 лет и прямо противоположен предыдущему: новый подход должен базироваться на текущей стоимости. Формы текущей стоимости варьируются во времени, в последнее время актуальна справедливая стоимость.

- Проблемы признания обязательств и раскрытия информации о финансовых инструментах — в прессе представителями профессии — бухгалтерами и аудиторами многократно высказывалось мнение о том, что некоторые из существующих практик, диктуемые требованиями МСФО, неадекватны.

Как видно из определения модели, под бизнес-отчетностью понимается не только годовой отчет. Для многих компаний годовой отчет уже давно стал только малой частью той информации, которая раскрывается внешним пользователям, и к тому же самая важная информация, например прибыли за год, уже оказывается донесенной до общественности к тому времени, как появляется годовой отчет.

Распространение XBRL

Еще одним из аспектов критики существующей ситуации является не только содержание модели, но и способ «доставки» информации до пользователя. Здесь большие надежды связывают с новым методом «маркировки » финансовой информации в отчетности или присваивания тегов — XBRL (Business Reporting Language). Комиссия по ценным бумагам и биржам США (SEC) разъясняет, что «теги уникально идентифицируют отдельные данные в финансовой отчетности компании, так что по ним можно легко делать поиск в Интернете, их можно загружать в расчетные таблицы, базы данных и использовать в любого рода сравнительной и аналитической работе инвесторов, аналитиков и журналистов».

Распространение XBRL растет: SEC постепенно вводит требования для публичных компаний США предоставлять информацию в формате XBRL, и процесс начался с самых крупных компаний; в Великобритании этот формат уже используется и для налоговых файлов, и для системы хранения информации о публичных компаниях (Company House), и это требование станет обязательным уже через несколько лет. Руководителем XBRL Int. было заявлено, что если бы использование этого языка было повсеместным, финансовый кризис можно было бы предотвратить.

Нефинансовая информация в отчетности

Спор по поводу целесообразности создания и внедрения модели нефинансовой отчетности уже практически выигран сторонниками «моделирования» — если существует жестко регулируемая финансовая отчетность, содержащая четкие инструкции о том, что должно быть раскрыто, как это следует оценивать и как представлять, то почему не реализовать похожий подход для нефинансовой отчетности?

Согласно отчету компании «Делойт» Write from the Start: Surveying Narrative Reporting in Annual Reports, за последние 10 лет объем финансовой информации увеличился почти вдвое, а нефинансовой информации — в 6 раз и теперь занимает почти 54 % годового отчета (выборка взята из публичных компаний Великобритании).

Годовой отчет холдинга HSBC прекрасно иллюстрирует мысль об увеличении объемов бизнес-отчетности в целом и ее нефинансовой части в отдельности:

Годовой отчет холдинга HSBC

| Год | Финансовые | Финансовые отчеты, % | Прочие | Прочие отчеты, % | Итого |

| 1999 | 61 | 49 | 63 | 51 | 124 |

| 2008 | 119 | 25 | 353 | 75 | 472 |

При этом, несмотря на такое количество нефинансовой информации, как таковой общепринятой модели нефинансовой отчетности, соответствующей определению, не существует. Есть только обязательные требования органов различных юрисдикций — в основном требования комиссий по ценным бумагам и биржам и Европейского совета:

- для публичных компаний раскрывать любую информацию, которая с большой вероятностью может повлиять на цену акции;

- некоторые принципы, применяемые к некоторым частям бизнес-отчетности, такие как бизнес-обзоры в Европе;

- более конкретные требования по раскрытию отдельных категорий информации, например относящейся к директорам компании.

Огромное количество информации, раскрываемой компаниями добровольно, отражает желания менеджмента донести эти сообщения до внешнего мира и его предположения о том, что внешнему миру было бы интересно. Поэтому модель, которая говорит ответственным за подготовку информации, что они должны делать, а пользователям — чего они могут ожидать; модель, которая обеспечивает достаточный уровень раскрытия и, что, может быть, самое важное, гарантирует приемлемый уровень сравнимости информации, — такая модель нефинансовой отчетности по крайней мере внесла бы определенный порядок в «хаос», существующий сейчас.

Что раскрывать?

Существует ряд проблем, связанных с разработкой и внедрением такой модели. Один из главных вопросов состоит в том, насколько вообще возможно определить в деталях информацию, необходимую для раскрытия, чтобы она была полезной. Понятие «полезности» настолько сильно диверсифицировано по рынкам, бизнесам и даже по обстоятельствам функционирования компаний, что невозможно объективно определить, какой вклад вносят те или иные показатели в успех бизнеса. Иногда менеджеры сами не знают, что приводит их корпорацию к успеху. По тем же причинам такую информацию сложно проверить независимым образом. К тому же стоимость сбора и подготовки такой информации обещает быть высокой, и это вызовет негативную реакцию компаний, подготавливающих отчеты.

Однако это не означает, что единые общие принципы подготовки такой отчетности не будут полезны. Примерами таких попыток являются предложения Комитета по Международным стандартам финансовой отчетности по документу «Комментарии менеджмента» (Management Commentary) и Директива по совершенствованию отчетов Европейского союза (EU Accounts Modernization Directive).

Требования Директивы гласят:

«а) Годовой отчет должен включать по крайней мере адекватный обзор развития и результатов работы бизнеса и его нынешнего состояния, а также описание существенных рисков и неопределенностей, которые воздействуют на компанию. В обзоре должен приводиться взвешенный и всеобъемлющий анализ развития, результатов работы и текущего состояния в соответствии с масштабом и сложностью операций.

б) Для обеспечения понимания развития бизнеса, его результатов и состояния в отчет необходимо включать, наряду с финансовыми, и нефинансовые ключевые показатели эффективности, релевантные для данного бизнеса, включая вопросы охраны труда и окружающей среды.

в) В рамках подобного анализа в годовом отчете должны приводиться ссылки и даваться дополнительные комментарии значениям статей, фигурирующим в отчетах».

И наконец, есть то, что объявил своей задачей созданный в июле прошлого года Комитет по Международной интегрированной отчетности (International Integrated Reporting Committee, IIRC), — модель, объединяющая и взаимоувязывающая два вида отчетности, финансовую и нефинансовую, в одну интегрированную бизнес-отчетность, получаемую не «простым сложением», а в результате более сложного процесса, выявляющего взаимосвязи между двумя «пакетами» информации, обеспечивающего необходимый для понимания, но не излишний уровень дублирования и кросс-ссылок и гарантирующего стратегический фокус.

Комитет по Международной интегрированной отчетности был создан в августе 2010 г. проектом A4S и GRI. Новый комитет определил себе как цель создание Общепризнанной концепции отчетности по устойчивости — концепции, которая объединила бы информацию по финансам, общественному надзору, вопросам окружающей среды и социальным аспектам в один четкий, взаимоувязанный и пригодный для сравнений формат — другими словами, интегрированный формат. Поставлена задача получить всеобъемлющую и полную информацию о деятельности предприятия как в прошлом, так и в перспективе, как того требует новая глобальная более устойчивая экономическая модель.

Проект «Учет устойчивости» (Accounting for Sustainability, A4S) — это проект, который был организован Его высочеством принцем Уэльским в 2004 г., и результаты первой фазы его деятельности были представлены в 2006 г. в присутствии представителей высших эшелонов власти, бизнеса и профессионального мира отчетности.

На сегодняшний день результаты включают:

- исследования и отчеты по реализации интегрированного подхода к финансовой и корпоративной устойчивости; анализ практических инструментов и принципов управления, применяемых предприятиями для осуществления более тесной связи между факторами устойчивости и их бизнес-стратегией;

- практические руководства по встраиванию вопросов устойчивости в процессы принятия бизнес-решений;

- создание в 2008 г. форума «Учет устойчивости» (Accounting for Sustainability), который объединил влиятельные международные организации в области отчетности предприятий в сеть — Accounting Bodies Network;

- запуск в декабре 2009 г. микросайта Connected Reporting, задачей которого является помощь предприятиям в формировании отчетности по устойчивости бизнеса.

Инициатива по глобальной отчетности (Global Reporting Initiative, GRI), отметившая свое 10-летие в 2007 г., — это сетевая организация, которая первой предложила концепцию отчетности по устойчивости компаний, наиболее широко используемую в настоящее время во всем мире. Ключевой целью GRI является признание раскрытия информации по деятельности предприятия в области окружающей среды, социальным вопросам и вопросам надзора повсеместным обязательным требованием к предприятиям. GRI разработала Руководство по формированию отчетности по устойчивости (Sustainability Reporting Guidelines), которое сейчас является ключевым документом для предприятий, добровольно представляющих отчетность по устойчивости.

В основу этого процесса, по мнению авторов исследования Development in New Reporting Models4, может быть положено несколько подходов:

- Построение такого интегрированного отчета в форме «истории успеха» поможет преодолеть фрагментарный характер бизнес-отчетности. Однако «профессиональные» пользователи, а именно финансовые аналитики, весьма скептически воспринимают «истории» от менеджмента. С другой стороны, есть ряд критиков, которые считают, что как раз аудированная финансовая отчетность, скорее, может быть объектом манипуляций, а менеджмент склонен говорить правду.

- Очевидным кажется утверждение, что бизнес-отчетность должна отвечать потребностям пользователей. Однако и интересы пользователей, и фокус их внимания постоянно меняются. Процесс оценки бизнеса представляет собой не механическое применение модели, а творческий процесс, где рассматриваются все релевантные факторы и данные без каких-либо ограничений. Поэтому если спросить пользователей об их нуждах, нельзя ожидать, что мы получим детальную схему, опираясь на которую можно построить модель отчетности.

- Также разумным предложением кажется раскрывать для бизнеса драйверы успеха. Именно это требование лежит в основе критики существующей отчетности по нематериальным активам, поскольку считается, что сейчас именно эти активы и являются драйверами. Однако основным препятствием к практическому применению этого подхода является то, что, хотя интуитивно эта взаимосвязь ясна, четко определить вклад каждого драйвера, которых может быть множество, в успех и финансовый результат компании очень сложно. Эффект может быть кумулятивным, т. е. от нескольких драйверов, вместе взятых, оценка вклада каждого драйвера в отчетности весьма субъективна, и, наконец, менеджмент может просто не знать, что приносит успех их бизнесу. Представление бизнеса как экономической модели требует дополнительного исследования в будущем.

Несмотря на вышеизложенные сомнения, планы по разработке концепции интегрированной бизнес-отчетности оптимистичны: Концепция интегрированной отчетности должна в этом году пройти все этапы публичного обсуждения на специально организованных международных круглых столах и затем в открытом доступе. Обсуждение началось в июне во Франкфурте, на конвенции по интегрированной отчетности, с выпуска первого документа комитета — Документа для обсуждений (Discussion Paper). Круглые столы продолжатся до октября 2011 г., затем будет выпущен Предварительный проект (Exposure Draft). Он будет представлен на обсуждение на саммите «Большой двадцатки» в ноябре в Каннах главам государств и руководителям министерств финансов. Вовлечение лидеров такого высокого уровня придаст проекту необходимый вес и подчеркнет важность предлагаемых реформ, что должно ускорить процесс принятия концепции глобальным сообществом.

СТАТЬИ >> БУХУЧЕТ, АУДИТ

Онлайн бухгалтерия для малого бизнеса

Для небольшого бизнеса в форме ИП или ООО, как правило, невыгодно держать собственного бухгалтера в штате, а тем более целую бухгалтерию. С другой стороны, самостоятельно вести бухгалтерию, готовить и предоставлять отчетность предпринимателю невыгодно, так как это отвлекает его от основной деятельности, генерирующей прибыль. Большинство предпринимателей находят выход в аутсорсинге, привлекая знакомого бухгалтера на временную работу. Однако есть более удобное и дешёвое решение этой проблемы. Таким решением является сервис "Моё дело".

Промокод по акции "Чёрная пятница" на 20% скидки для всех тарифов - black20

Промокод Мое дело на 20% скидки для оплаты любого тарифа "Мое дело" в рамах акции "Приведи друга". Зарегистрируйтесь по ссылке и получите 20% скидки на он-лайн бухгалтерию.

Сервис "Моё дело" — это онлайн-бухгалтерия для ИП и ООО, находящихся на упрощенной системе налогообложения (УСН и/или ЕНВД). Как сервис ведения бухгалтерии малого бизнеса, "Моё дело" позволяет за несколько минут с помощью простых подсказок рассчитывать налоги по УСН и создавать книгу учета доходов и расходов. Здесь можно наглядно увидеть состояние расчетов с клиентами, узнать, кто сколько заплатил, а сколько еще должен. Система автоматически создает счета и акты выполненных работ, ведет расчеты с контрагентами. Таким образом, организация бухгалтерского учета ИП выходит на качественно новый уровень — для работы с сервисом не нужны специальные знания, он сам подскажет, как вести бухгалтерский и налоговый учет ИП и напомнит о сроках сдачи отчетности.

Возможности и тарифы сервиса "Мое дело" можно посмотреть по ссылке.

Промокоды Мое Дело 2016 для получения скидок на сервисе он-лайн бухгалтерии

Промокоды действуют ограниченное время, следите за обновлениями на этой странице!

Промокоды "Мое Дело" нужно вводить при совершении оплаты.

- Промокод Моедело на 2016 год - fixvznosi2016 - скидка на оплату 10%.

- Промо-код Мое Дело - lepra2015 дает скидку 20% от любой оплаты сервиса Мое Дело. Чтобы воспользоваться промокодом, нужно пройти на страницу по ссылке.

- Код приглашения на 1500 рублей от сервиса "Мое дело" - если пройдете по этой ссылке, то получите от нас 1500 рублей скидки для оплаты любого тарифа по бухгалтерскому обслуживанию "Мое дело" в рамках акции "Приведи друга".

- Три месяца в подарок по промокоду 3m02092014 или 8948167

- Два месяца в подарок по промокоду 2m02092014 или 512433

- Cкидка 5% на первую оплату по промокоду — bak105 (промокод точно работает для тарифа 777р. в мес. и выше).

- Для новых клиентов всегда предоставляется 3 дня для бесплатного тестирования сервиса с полным функционалом. Поэтому при регистрации полностью заполните свои данные, чтобы опробовать сервис.

- Все клиенты сервиса "Мое дело" могут получить 2000р. на рекламу своего бизнеса в Google Adwords. Условия акции по ссылке.

* * *

Налоговая и бухгалтерская отчетность, расчет взносов и платежей, автоматическая выгрузка и загрузка платежных поручений в банк, электронная отчетность в ФНС и пенсионный фонд - все это и многое другое за вас сделает сервис бухгалтерии он-лайн "Мое дело"!

* * *

PS: Промокоды Мое дело (до 2016, но стоит проверить):

- Годовое обслуживание за 4999р. по промокоду 4999.

- Cкидка 15% на первую оплату тарифа для бизнесменов (кроме тарифа "Отчетность в ФНС") по промокоду — 1809141217 (промокод действует до 18 ноября 2014 г.).

- Cкидка 10% на любой тариф доступна по промокоду — october14 (срок действия промокода до 31 октября 2014 г.).

- Cкидка 20% на любой тариф доступна по промокоду — dec13 (срок действия промокода до 2014г.).

- Cкидка 30% на любой тариф для бизнесменов доступна по промокоду — 30may (срок действия промокода до 31 мая 2013г.).

- 4 месяца в подарок на любом тарифе для бизнесмена доступны по промокоду — 4mesvmae (срок действия промокода до 31 мая 2013г.).

- Промо-код bak2013 и 6mes дает дополнительно 6 мес. бесплатного обслуживание при оплате за год (действует в декабре 2012г. и возможно будет продлен).

- Промо-код для сервиса "Мое дело" yandex2012 дает скидку 20%. Действует в 2012 г.

С онлайн-сервисом "Моё дело" ведение бухгалтерского учета ИП не составит никакого труда, так как программа для ведения бухгалтерии ИП, с помощью которой пользователи работают в сервисе, проста и доступна. Специальные подсказки помогают быстро и без ошибок создать различные документы, в том числе налоговую декларацию по УСН.

Персонализированный налоговый календарь напоминает о сроках уплаты налогов, о размере обязательных выплат в государственные фонды и о том, когда необходимо сдавать отчетность ИП и ООО (УСН). Это значит, что страховые и фиксированные взносы индивидуального предпринимателя всегда будут выплачены своевременно и грамотно.

Кроме этого, сервис поможет организовать бухгалтерский учет ИП на УСН, рассчитает сумму с учетом налоговых вычетов на основании действующего законодательства, создаст отчеты в пенсионный фонд и поможет подать сведения о среднесписочной численности работников точно в срок. Еще никогда ведение бухгалтерии ООО и ИП не было настолько простым.

«Моё дело» рассчитает налоги ИП и для предприятий, подготовит отчеты в электронном и печатном виде. Вам останется только отнести их в налоговую инспекцию или отправить через Интернет. Такая возможность предусмотрена в программе для бухгалтерии ИП и предприятий — отправка отчетности через Интернет работает безотказно. Несколько кликов мышкой — и налоговая декларация по УСН сдана! Подтверждение придет в течение суток.

«Моё дело» точно знает, как вести бухгалтерию ИП и организаций. Специалисты сервиса изучают все изменения в налоговом законодательстве и своевременно вносят корректировки в формы бухгалтерского и налогового учета ИП и ООО.

Регистрируйтесь, сервис "Моё дело" отлично справится с ведением вашей бухгалтерии!

Интресные "фишки" сервиса "Мое дело"

- Бесплатная регистрации ИП или ООО. Обещают подготовить документы за 15 минут.

- Интеграция с банками: Альфабанк, Банк "Открытие", Промсвязьбанк, СДМ-банк, Сбербанк, Локобанк, МДМ банк. Это означает автоматическое подтягивание всех поступлений и расходов по счету в банке в сервис "Мое Дело". И наоборот, из сервиса можно выгрузит в банк подготовленную платежку, например, в оплату налогов.

- Экономия на РКО (скидка до 50%, бесплатное открытие счета) при открытии счетов в следующих банках: Альфабанк, Банк "Открытие", Промсвязьбанк, СДМ-банк, Локобанк, МДМ банк, УралсибБанк, Райффайзен Банк.

- Функция выставления счета, который можно оплатить он-лайн через Яндекс.Деньги (клиент оплачивает с кредитки, наличными, через терминалы или салоны связи). Значительно экономит время. Деньги поступают на расчетный счет предпринимателя.

- Для крупных предпринимателей имеется сервис полного аутсорсинга бухгалтерского, налогового и кадрового учета в интеграции с сервисами "Фингуру" и "Кнопка". Специалисты этих компаний теперь могут вести бухгалтерский учёт для ИП и ООО в облачном сервисе «Моё дело».

- Покупая любой тариф «Интернет-бухгалтерии» вам будет предоставлена скидка 50% на любой тариф «Справочной Системы для Бухгалтера и Кадровика».

- Возможность ведения удобной бизнес-аналитики для предпринимателей, которые ведут бухгалтерию самостоятельно. Предоставляется клиентам «Моё дело» в партнерстве с сервисом управления финансами Seeneco. В личном кабинете интернет-бухгалтерии «Моё дело» можно анализировать свои бизнес-показатели, такие как доходы, расходы, прибыль и т.п.

Преимущества комплексного бухгалтерского обслуживания онлайн с помощью сервиса "Моё дело"

- Все операции осуществляются через Интернет.

- В дополнительных сложных программах, которые обычно устанавливают на компьютер, нет никакой необходимости.

- Все документы создаются без ошибок и с учетом малейших изменений в законодательстве.

- Оценить достоинства сервиса можно в бесплатном режиме.

- Бухгалтерская документация всегда под рукой и доступна в любой точке Земли, где есть доступ в Интернет, ведь сервис находится в Сети и не привязан к конкретному компьютеру.

- "Моё дело" работает круглые сутки, семь дней в неделю, без перерывов.

- Вся конфиденциальная информация надежно защищена, а современное антивирусное программное обеспечение позволяет обезопасить все совершаемые операции.

- Техподдержка грамотно и оперативно реагирует на все без исключения обращения.

- Бухгалтерские и налоговые консультации осуществляются в наиболее удобной форме — по электронной почте.

- Онлайн-сервис «Моё дело» — самый выгодный способ сэкономить на ведении бухгалтерии.

Налоговая отчетность

Вам больше не нужно каждый квартал отстаивать огромные очереди в налоговой или искать какие-то программы сдачи отчетности в налоговую. Возможность отправки отчетной документации через Интернет предусмотрена в сервисе онлайн-бухгалтерии «Моё дело»: сдача налоговой отчетности (в том числе и сдача нулевой отчетности) не отнимает много времени и не требует каких-то специфических знаний или доверенности на сдачу налоговой отчетности.

К тому же, отчитываться о своей деятельности в электронном виде очень удобно, так как сроки предоставления и отправки налоговой отчетности сдвигаются в сторону увеличения: отчетные документы можно сдавать в любое время суток.

Зарегистрировавшись в сервисе, вы можете самостоятельно заниматься составлением бухгалтерской и налоговой отчетности (по упрощенной системе налогообложения и ЕНВД), будучи уверенными в правильном заполнении всех необходимых документов, а также официально сдавать квартальную налоговую отчетность, нулевую отчетность УСН или годовую отчетность ИП.

Таким образом, в сервисе вы можете формировать и отправлять все виды отчетов, в том числе в рамках налоговой отчетности при ЕНВД.

Преимущества использования онлайн-сервиса "Моё дело" для формирования налоговой отчетности в 2015 году:

- Состав и обновление налоговой отчетности происходит автоматически — достаточно ввести данные о ваших доходах, расходах и количестве сотрудников.

- Платежные документы также заполняются автоматически, следовательно, они всегда готовы для распечатки или оплаты в онлайн-режиме, а отчетная документация сразу же готова к отправке в контролирующие органы.

- Вы можете не опасаться проверок налоговой отчетности — она будет в полном порядке, так как оформление всей документации осуществляется на основе общепринятых правил составления налоговой отчетности, автоматически и, как следствие, не содержит ошибок.

Сервис "Мое дело" предоставляет также профессиональный сервис для бухгалтеров. Правовая база, бланки и готовые ответы и многое другое в одном месте.

Продукты и полезные ссылки сервиса "Мое Дело":

- регистрация в сервисе

- интернет бухгалтерия

- возможности и тарифы

- справочная служба для бухгалтера и кадровика

- бесплатная регистрация ИП

- бесплатная регистрация ООО

- полный аутсорсинг бухгалтерского, налогового и кадрового учета

- акция месяца.