СТАТЬИ >> БУХУЧЕТ, АУДИТ

Автоматизация учета по МСФО: методологическая база проекта

Ваша компания уже готовит отчетность по МСФО при помощи трансформации средствами MS Excel или только собирается приступить к ее подготовке. Менеджмент осознает трудоемкость процесса и принимает решение прибегнуть к его автоматизации. Для реализации успешного проекта по автоматизации вам понадобятся постановщики задачи (методологи) и программисты.

От того, насколько грамотно будет поставлена задача программистам, зависят качество вашей отчетности, сроки ее подготовки и количество ручного труда, поэтому методологическая база проекта является фундаментом, на котором будет спроектирована и построена автоматизированная система ведения учета и подготовки отчетности по МСФО.

При этом лицам, ответственным за разработку методологии, требуется не только знать МСФО и особенности деятельности компании. Методологи должны отлично понимать процесс автоматизации и особенности выбранного программного продукта. Как показывает практика, консультанты в компаниях, специализирующихся на автоматизации, как правило, недостаточно хорошо владеют МСФО. Специалисты отделов МСФО в компаниях-заказчиках часто не разбираются в технической стороне вопроса.

Поэтому прежде чем приступать к разработке методологии, необходимо убедиться, что этой задачей будут заниматься специалисты, владеющие как методологической, так и технической стороной дела.

Нужно концептуально продумать вопрос функциональной архитектуры!

В общих чертах роль методологов в проектах по автоматизации сводится к следующим задачам:

1. Участие в выборе оптимального программного продукта для решения задачи подготовки отчетности по МСФО с учетом особенностей заказчика.

2. Выбор способа подготовки отчетности по МСФО (полная/частичная автоматизация[1], автоматизация полностью параллельного[2] учета, автоматизация путем конвертации из РСБУ и т. д.).

3. Выявление перечня задач, подлежащих автоматизации.

4. Разработка/адаптация методических документов для работы в системе:

– План счетов по МСФО.

– Карта соответствия (мэппинг) данных по РСБУ и МСФО.

– Нормативно-справочная информация и методика ее применения.

– Альбом отчетных форм по МСФО и методика их заполнения.

– Алгоритмы расчетов и формирования данных в системе (в том числе регламентные операции).

– Методика загрузки начальных остатков в систему.

– Регламент ведения учета по МСФО в компании и др.

5. Разработка проектной документации:

– Функционально-технические требования к системе.

– Техническое задание на разработку/доработку системы.

– Программа и методика тестовых испытаний.

– Руководство пользователя и администратора и др.

6. Тестирование разработанного функционала.

7. Обучение конечных пользователей.

8. Консультационное сопровождение на этапе эксплуатации.

9. Прохождение внешнего аудита информационной системы (если это необходимо).

Под методологической базой проекта по автоматизации мы понимаем набор документов, регламентирующих порядок ведения учета и формирования отчетности по МСФО в компании, необходимый для проектирования и разработки автоматизированной системы.

Универсального перечня документов не существует, он может меняться в зависимости от проекта и специфики деятельности компании. Рассмотрим вопросы, касающиеся набора методологических документов, необходимых для случая, когда в качестве способа подготовки отчетности выбрана полная автоматизация (все участки учета и формирование отчетности), выполняемая путем конвертации данных из РСБУ.

На первых этапах проекта по автоматизации необходимо разработать и передать программистам следующие документы:

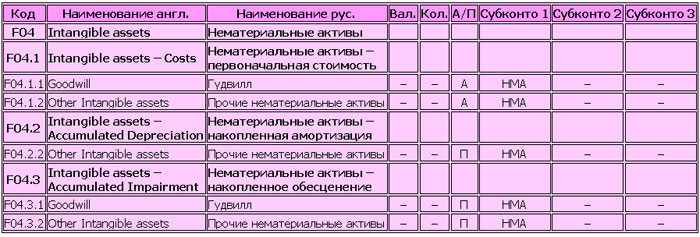

1. План счетов МСФО. Если в компании уже ведется учет по МСФО, то План счетов в том или ином виде существует (как правило, это код и наименование счета в привязке к статьям отчетных форм).

Для целей автоматизации План счетов потребуется детализировать и адаптировать с учетом требований программного продукта, на котором предполагается выполнять автоматизацию, а именно:

– выделить счета верхнего уровня и субсчета;

– организовать кодировку счетов. Наиболее часто встречаемые варианты:

• аналогия кодов МСФО с российскими кодами (например, счет 50 «Касса» РСБУ, счет F50 «Cash» в МСФО); для счетов, не имеющих аналогов, используются незанятые в РСБУ номера;

• привязка кодов МСФО к отчетным формам (например, статья «Основные средства» в балансе по МСФО имеет код 1100; соответственно, счет верхнего уровня для учета основных средств также будет иметь код 1000, а субсчет к нему – 1100.1, 1100.2 и т. д.);

• независимая кодировка счетов МСФО (М100 «Основные средства», М200 «НМА», М300 «Финансовые активы» и т. д.);

– определить язык наименования счетов (иногда используется один язык, иногда несколько);

– для каждого счета указать его тип (активный, пассивный, активнопассивный);

– описать аналитику (субконто) по каждому счету (например, для счета «Расчеты с поставщиками» целесообразно вести учет в разрезе контрагентов и договоров контрагентов; соответственно, субконто первого уровня – «Контрагенты», субконто второго уровня – «Договоры контрагентов»). Для этого целесообразно проанализировать российский план счетов на предмет организованных на нем субсчетов и аналитических признаков;

– выделить счета, по которым будет вестись не только суммовой, но и количественный учет (как правило, это счета, имеющие аналитику «Номенклатура»);

– выделить валютные счета, по которым будет вестись учет не только в функциональной валюте, но и в иностранных валютах.

В зависимости от специфики может потребоваться организация других признаков и характеристик на Плане счетов МСФО (например, может потребоваться отметить счета, по которым учет ведется в разрезе филиалов/подразделений; монетарные счета, остатки по которым подлежат переоценке согласно МСФО 21 «Влияние изменений валютных курсов», и др.).

Как показывает практика, разработку Плана счетов целесообразно выполнять специалистам заказчика при согласовании с внешними методологами проекта.

Пример формата документа приведен в табл. 1.

Таблица 1. План счетов МСФО (пример формата)

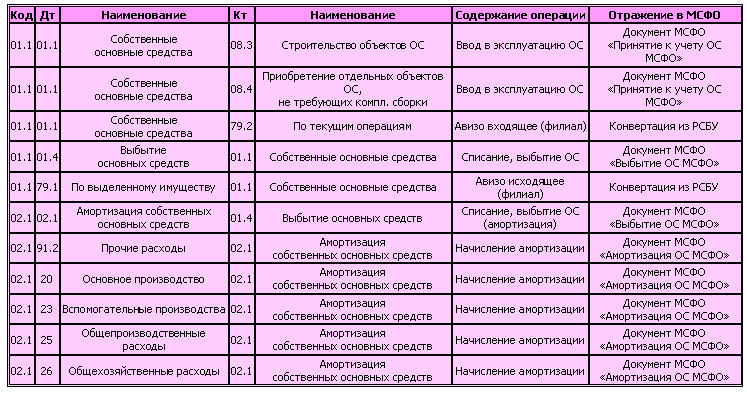

2. Перечень типовых хозяйственных операций и методика их отражения на Плане счетов МСФО (Карта функционального покрытия).

Деятельность любой организации можно свести к набору хозяйственных операций, отражаемых в системе по различным участкам учета. Например, участок «Основные средства» предполагает операции: поступление ОС, принятие к учету ОС, переоценка ОС, перемещение ОС, изменение параметров/характеристик ОС, выбытие ОС и др.

Каждая операция определенным образом регистрируется в системе, например отражается на счетах бухгалтерского учета: определяются проводка, сумма проводки, документ-регистратор этой проводки, выполняется запись. Другой пример, без формирования проводок, – изменение характеристик объекта, например срока полезного использования или метода начисления амортизации: в карточках объектов или в специальных регистрах меняются сведения.

Чтобы сформировать перечень типовых хозяйственных операций по МСФО, необходимо:

– проанализировать и описать операции по РСБУ в информационной системе за предшествующие периоды (год-два);

– описать операции, специфические для МСФО, которые не отражаются в РСБУ (начисление ряда оценочных резервов, учет лизинга, учет по договорам подряда, обесценение активов и др.).

Следующий шаг – определить, как описанные операции будут отражаться по МСФО. Возможные варианты:

– путем конвертации данных РСБУ по правилам мэппинга (см. ниже);

– отдельными документами по МСФО (часть документов может быть уже предусмотрена в программном продукте; возможно, потребуется их доработка, а в случае отсутствия – создание с нуля);

– бухгалтерской справкой (операцией) по МСФО. Универсальный документ, в типовом варианте формирует проводки на Плане счетов МСФО, не делает записи по регистрам (не изменяет сведения об объекте).

В результате на данном этапе появляется понимание, для каких проводок необходимо описывать мэппинг, какие следует исключать из конвертации; рождается перечень задач для автоматизации в части документов, требующих доработки/разработки.

Разработку Карты функционального покрытия целесообразно поручить внешним методологам проекта (так как они лучше осведомлены в части технических возможностей программного продукта и результаты этой работы будут положены в основу формирования Функционально-технических требований к разрабатываемой системе) с последующим согласованием со стороны заказчика.

Пример формата документа приведен в табл. 2.

Таблица 2. Карта функционального покрытия (пример формата)

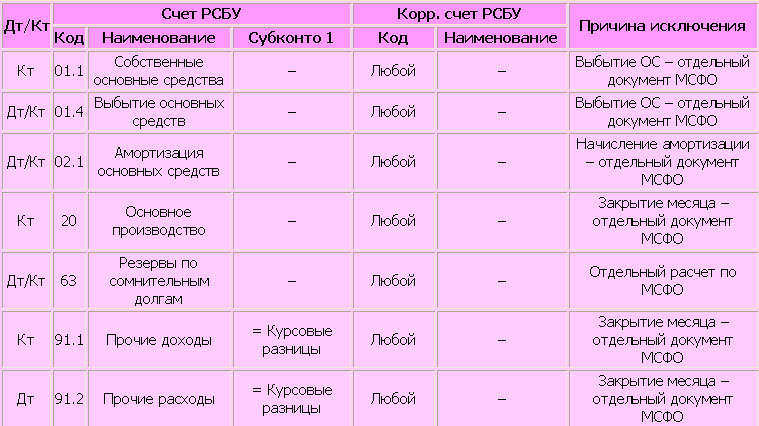

3. Карта соответствия (мэппинг) данных по РСБУ и МСФО.

В системе Карта соответствия будет использоваться для конвертации проводок по РСБУ на План счетов МСФО и для поиска соответствий счетов при выполнении регламентных процедур (например, начисление амортизации, закрытия месяца и др.).

Карта соответствия разрабатывается на основе анализа типовых хозяйственных операций заказчика. В Карте может быть описано соответствие между документами РСБУ и МСФО[3], между счетами РСБУ и МСФО, аналитиками счетов; соответствие для конкретных проводок. Если суммы проводок МСФО будут отличаться от сумм РСБУ, то для каждого соответствия потребуется описать правило расчета суммы проводки МСФО.

Отдельным списком оформляются Проводки РСБУ, не подлежащие конвертации в МСФО (исключаемые из конвертации). Например, проводки по начислению амортизации в РСБУ (Дт 20.х, Кт 02.х) не подлежат конвертации, так как будут формироваться отдельным документом в системе МСФО, поскольку нормы амортизации, как правило, разные в РСБУ и для целей МСФО.

Для того чтобы проводка РСБУ (не содержащаяся в списке исключенных) была сконвертирована в проводку МСФО, по Карте соответствия должно быть найдено соответствие и для дебета, и для кредита счетов проводки, определено правило расчета суммы, найдены значения субконто для заполнения. Если на счетах ведется количественный учет, то количество также должно конвертироваться из РСБУ.

При подготовке Карты соответствия отдельно следует описать правила приоритета, например: наивысший приоритет имеют проводки, содержащиеся в списке «Исключаемые из конвертации», приоритет следующего порядка – проводки, для которых задано самое полное соответствие (например, проводке Дт 70 «Расчеты с персоналом», Кт «Касса» соответствует проводка МСФО Дт F70, Кт F50, при этом значения субконто к счетам МСФО равны значениям субконто счетов РСБУ), приоритет нижнего уровня – прочие соответствия.

Большинство существующих сегодня на рынке решений по МСФО предусматривают универсальные технические возможности для настройки Карты соответствия в системе, однако нужно смотреть, насколько они отражают потребности конкретного заказчика. Поэтому, как правило, требуется доработка типового функционала.

Разработку мэппинга следует поручить внешним методологам проекта с последующим согласованием со стороны заказчика.

Примеры форматов документов приведены в табл. 3 и 4.

Таблица 3. Карта соответствия данных РСБУ и МСФО (пример формата)

Таблица 4. Проводки РСБУ, исключенные из конвертации (пример формата)

4. Нормативно-справочная информация (НСИ), используемая для целей МСФО, и методика ее применения.

Под НСИ понимаются константы, справочники и регистры, которые потребуются для ведения учета по МСФО.

Большая часть НСИ, как правило, уже используется в системе РСБУ и может быть применена и для МСФО, например справочники «Контрагенты», «Номенклатура», «НМА и РБП» и др. Иногда для целей МСФО требуется доработать реквизиты в этих справочниках, например в карточке контрагента добавить признак «Компания группы» или «Связанная сторона» для построения отчетов, характерных для МСФО.

В документе «Нормативно-справочная информация» следует описать:

1) объекты, которые имеются в системе РСБУ и будут использоваться в МСФО без доработок и изменений;

2) объекты, имеющиеся в системе РСБУ, по которым потребуется доработка каких-либо реквизитов/параметров для целей МСФО;

3) объекты, характерные для МСФО и отсутствующие в системе РСБУ. Так, часто встречаются на практике:

– константа «Дата запрета редактирования МСФО»;

– константа «Ставка дисконтирования МСФО»;

– справочники «Соответствие счетов» и «Исключение проводок»;

– справочник «Основные средства МСФО»;

– регистр «Результаты переоценки МСФО» и др.

Разработку НСИ целесообразно поручить внешним методологам проекта с последующим согласованием со стороны заказчика.

5. Правила учета специфических операций.

Речь идет в основном об операциях, требующих применения бухгалтерских оценок, например:

– начисление амортизации для целей МСФО (какие способы, ставки амортизации, ликвидационную стоимость использовать; в какой момент начинать и прекращать начисление; амортизировать каждый объект или группу);

– обесценение активов (какую ставку дисконтирования использовать, как определять справедливую стоимость объектов, на какие активы и в какой пропорции распределять убыток);

– учет лизинга (каким способом распределять процентную составляющую);

– учет операций по договорам подряда (как определять степень завершенности, как оценивать будущие доходы и затраты по договорам);

– расчет резервов (по каким формулам рассчитывать оценочные резервы каждого вида);

– механизмы консолидации данных (если требуется подготовка консолидированной отчетности).

Часть информации может быть найдена в учетной политике заказчика для целей МСФО, часть потребуется документально оформить для последующей автоматизации. Особенно это касается формул и алгоритмов расчета.

Подготовку данного документа, на наш взгляд, заказчику следует оставить за собой (поскольку специфика расчетов лучше известна специалистам, уже работающим с ними в компании) при согласовании с внешними методологами проекта.

6. Альбом форм отчетности по МСФО и методика формирования показателей.

Результатом автоматизации учетного процесса может быть:

1) типовая Оборотно-сальдовая ведомость, построенная по Плану счетов МСФО, с сопутствующими расшифровками (ОСВ по счету, анализ счета, карточка счета, анализ субконто и др.);

2) пакет отчетности по МСФО (Отчет о финансовом положении, Отчет о совокупном доходе, ОДДС, Отчет об изменениях капитала и расшифровки к ним).

Кроме того, по отдельным участкам учета, как правило, требуется разработка специальных отчетов. Например, «Ведомость начисления амортизации МСФО», «Отчет о результатах конвертации проводок», «Расчет отложенных налогов», «Справка-расчет по формированию резервов» и др.

По каждому «нетиповому» отчету разработчикам необходимо предоставить как минимум его формат. Методика формирования показателей (из каких источников в системе берутся и каким образом рассчитываются цифры в отчете) описывается либо заказчиком, либо внешними методологами, поскольку до разработки проектного решения не всегда известно, как будет организовано хранение информации (что будет храниться на счетах учета, в регистрах, в документах).

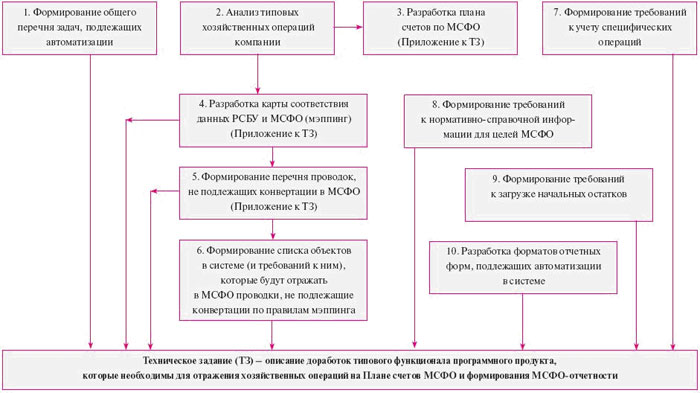

Перечисленные документы являются основой для разработки проектной документации, в том числе главного для программистов документа – «Технического задания на разработку системы МСФО» (см. схему).

Схема подготовки тхнического задания на разработку автоматизированной системы учета по МСФО

Помимо описанных документов, для начала ведения учета в разработанной на их основе автоматизированной системе МСФО потребуется оформить как минимум еще два документа:

1) Методика расчета и загрузки на План счетов МСФО начальных остатков.

Если ранее отчетность формировалась путем трансформации либо первое применение МСФО выполняется уже в системе, то по состоянию на дату начала ведения учета в системе на План счетов МСФО необходимо загрузить начальные остатки.

Под начальными остатками понимается наполнение справочников, специфичных для МСФО, и формирование проводок, составляющих вступительный баланс.

Загрузка начальных остатков обычно выполняется автоматизированно для объемных и трудоемких участков, для остальных участков – вручную специалистами заказчика. В методике необходимо описать перечень счетов, по которым остатки загружаются при помощи технических средств.

Если МСФО формируется на основе данных РСБУ, то большая часть остатков может быть получена путем конвертации данных РСБУ на счета МСФО с последующим отражением операций, специфичных для МСФО.

Работу по формированию методики следует выполнять совместными силами методологов проекта и специалистов заказчика.

2) Регламент по ведению учета по МСФО в компании с использованием автоматизированной системы (Требования к методике ведения учета).

Регламент станет итоговым документом, в котором будет описано, каким образом в компании ведется учет по МСФО.

Также в документе описываются ограничения, накладываемые на систему МСФО; взаимосвязь подсистем РСБУ и МСФО; периодичность конвертации данных; последовательность и сроки закрытия периода для целей МСФО и другие аспекты.

Разработка Регламента, как правило, выполняется специалистами заказчика в формате, удобном для их последующей работы с системой.

Таким образом, методологическая составляющая проектов по автоматизации учета достаточно объемна и трудоемка. С учетом важности данной работы для успеха проекта доверять ее следует профессионалам высокого уровня, владеющим как методологической, так и технической стороной вопроса. Для минимизации рисков проекта документы, составляющие методологическую базу, до передачи разработчикам следует согласовывать с аудиторами заказчика, проверяющими отчетность по МСФО.

[1] Полная автоматизация – автоматизация всех участков учета и формирования отчетности. Частичная автоматизация – автоматизация учета отдельных участков (как правило, наиболее объемных и трудоемких) с выгрузкой данных из системы для дальнейшей обработки, например, в MS Excel.

[2] Полностью независимый от РСБУ учет. На практике способ редко оправдан, так как большую часть данных можно транслировать/конвертировать из РСБУ, поскольку операции компании одинаковы независимо от системы учета.

[3] Соответствие между документами описывается, если принято решение проводки МСФО формировать документами МСФО, создаваемыми на основе документов РСБУ. Если проводки МСФО будут записываться в документы РСБУ или формироваться одним универсальным документом МСФО (типа «Бухгалтерская справка МСФО»), то мэппинг документов не требуется.

СТАТЬИ >> БУХУЧЕТ, АУДИТ

Реализация имущества банками: порядок определения налоговой базы по НДС

Статья опубликована в журнале «Вопросы налогообложения кредитных организаций» № 6, 2010.

Негативное воздействие мирового финансового кризиса также сказывается на финансовой способности организаций по осуществлению возврата заемных денежных средств, представленных им кредитными организациями.

Одной из форм прекращения обязательств по возврату денежных средств, получившей широкое распространение в последнее время, является заключение с кредитной организацией соглашения об отступном. Согласно соглашению об отступном обязательство по возврату денежных средств, полученных заемщиком у банка- кредитора по соглашению сторон, может быть прекращено представлением взамен исполнения банку-кредитору отступного (например, имущества).

Возможность прекращения обязательств по кредитным договорам таким способом предусмотрена ст. 409 ГК РФ. Размер, сроки и порядок предоставления имущества в качестве отступного устанавливаются сторонами сделки. Эти условия прописываются в соглашении об отступном.

В основном имущество, переданное банкам-кредиторам в рамках соглашения об отступном, не используется банками в своей производственной деятельности, а реализуется ими.

Однако при реализации указанного имущества во многих случаях банки (из-за применения «специального» налогового режима по НДС) не знают, как правильно исчислять суммы НДС, связанные с такой реализацией.

В настоящей статье рассмотрим проблему исчисления банками, применяющими п. 5 ст. 170 НК РФ, суммы НДС, связанной с реализацией собственного имущества.

Общие положения исчисления НДС

Порядок налогообложения НДС операций по реализации товаров (выполнению работ, оказанию услуг) предусмотрен гл. 21 «Налог на добавленную стоимость» НК РФ.

На основании п. 1 ст. 154 НК РФ налоговая база по НДС при реализации налогоплательщиком товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со ст. 40 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них НДС.

При этом ст. 154 НК РФ предусмотрен иной порядок определения налоговой базы по НДС при реализации имущества в зависимости от порядка учета данного имущества на балансе налогоплательщика. Так, на основании п. 3 указанной статьи при реализации имущества, подлежащего учету по стоимости с учетом уплаченного НДС, налоговая база определяется как разница между ценой реализуемого имущества, определяемой с учетом положений ст. 40 НК РФ, с учетом НДС, акцизов (для подакцизных товаров), и стоимостью реализуемого имущества (остаточной стоимостью с учетом переоценок).

Пример.

Организацией было приобретено имущество общей стоимостью 118,00 руб. (в том числе НДС 18,00 руб.). Указанное имущество было учтено организацией на балансе с учетом «входного» НДС (т.е. без отдельного выделения НДС). Затем организация реализовала данное имущество по цене 150,00 руб. (в том числе НДС). В данном случае на основании п. 3 ст. 154 НК РФ налоговая база по НДС будет определяться как разница между ценой реализации имущества (с учетом НДС) и стоимостью его приобретения (с учетом НДС), то есть налоговая база по НДС составит сумму в размере 32,00 руб. (150,00 – 118,00).

При применении налогоплательщиком порядка формирования налоговой базы по НДС на основании п. 3 ст. 154 НК РФ сумма НДС, подлежащая перечислению в бюджет, определяется расчетным методом, при этом налоговая ставка по НДС в рассматриваемом случае определяется как процентное отношение налоговой ставки (10 или 18%) к налоговой базе, принятой за 100% и увеличенной на соответствующий размер налоговой ставки.

Таким образом сумма НДС, подлежащая перечислению в бюджет в связи с реализацией имущества по цене 150,00 руб. (в том числе НДС), составила сумму в размере 4,88 руб. (32,00 руб. х 18% / 118%).

Данный подход определения налоговой базы по НДС и суммы НДС, подлежащего перечислению в бюджет, является экономически оправданным с точки зрения размеров поступлений денежных средств в бюджет.

Указанная экономическая обоснованность объясняется тем, что в случае, когда покупатель имущества ранее учел сумму «входного» НДС в стоимости данного имущества и не предъявил уплаченную сумму НДС к возврату (возмещению), то при реализации данного имущества налогоплательщик «доплачивает» сумму НДС с размера «прироста стоимости товара».

Рассмотрим объем поступлений денежных средств в бюджет в зависимости от использования налогоплательщиком порядка определения налоговой базы в соответствии с п. 1 и 3 ст. 154 НК РФ.

Если налогоплательщик использует порядок определения налоговой базы в соответствии с п. 1 ст. 154 НК РФ, то сумма НДС, подлежащая перечислению в бюджет, должна рассчитываться следующим образом.

При приобретении имущества налогоплательщиком по стоимости 118,00 руб. (в том числе НДС 18,00 руб.), налогоплательщик на основании положений ст. 171 НК РФ имеет право предъявить уплаченный «входной» НДС к вычету.

При дальнейшей реализации указанного имущества налогоплательщик не имеет права воспользоваться порядком определения налоговой базы в соответствии с п. 3 ст. 154 НК РФ и определяет налоговую базу в соответствии с п. 1 указанной статьи.

При реализации имущества налогоплательщиком по цене 150,00 руб. (в том числе НДС 22,88 руб.) продавец обязан перечислить в бюджет полученную сумму НДС в размере 22,88 руб.

Учитывая, что налогоплательщик обязан перечислить в бюджет сумму НДС в размере 22,88 руб. и имеет право предъявить к вычету (возмещению) сумму НДС в размере 18,00 руб., итоговая сумма НДС, подлежащая перечислению в бюджет, составит 4,88 руб.

Сравнивая результаты использования налогоплательщиками двух методов определения налоговой базы по НДС (в соответствии с п. 1 и 3 ст. 154), подтверждается экономическая оправданность применения указанных методов в части, касающейся размеров поступающих в бюджет денежных средств в виде НДС.

Особенности учета НДС банками

Необходимо отметить, что порядок учета НДС может также зависеть от «типа» налогоплательщика, осуществляющего операции, подлежащие налогообложению НДС.

На основании п. 5 ст. 170 НК РФ банки, страховые организации, негосударственные пенсионные фонды имеют право включать в затраты, принимаемые к вычету при исчислении налога на прибыль организаций, суммы НДС, уплаченные поставщикам по приобретаемым товарам (работам, услугам). При этом вся сумма НДС, полученная ими по операциям, подлежащим налогообложению, подлежит уплате в бюджет.

Данный порядок предполагает, в частности, отсутствие у банков, применяющих указанный порядок учета суммы НДС (полученного и уплаченного), возможности вычесть (возместить) сумму «входного» НДС на основании ст. 170 НК РФ, тем самым уменьшив перечисляемую в бюджет сумму полученного НДС.

Необходимо отметить, что налогоплательщик имеет право уменьшить общую сумму НДС, подлежащую перечислению в бюджет, в частности, на суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации, если (п. 2 ст. 171 НК РФ):

– указанные товары (работы, услугу), а также имущественные права приобретаются для осуществления операций, признаваемых объектами налогообложения НДС (за исключением товаров, предусмотренных п. 2 ст. 170 НК РФ);

– товары (работы, услуги) приобретаются для их дальнейшей перепродажи.

Учитывая, что большинство операций, осуществляемых банками в повседневной деятельности, не подлежат налогообложению НДС (подп. 3 п. 3 ст. 149 НК РФ), то суммы, которые могут быть предъявлены банками к вычету (возмещению), представляют собой незначительные величины.

Поэтому каждый банк, принимая решение относительно возможности использования п. 5 ст. 170 НК РФ в целях учета НДС, должен сделать анализ экономического эффекта от применения налоговых вычетов по НДС по сравнению с возможными трудозатратами, которые необходимо приложить банками для соблюдения всех процедур, необходимых для применения налоговых вычетов по НДС.

В основном большинство банков делают выбор в пользу применения в своей деятельности порядка учета НДС, установленного положением п. 5 ст. 170 НК РФ, так как экономический эффект от применения налоговых вычетов является незначительным по сравнению с необходимыми трудозатратами. Кроме того, применение положения п. 5 ст. 170 НК РФ способствует снижению риска оспаривания налоговыми органами правомерности применения налоговых вычетов.

Наличие права банков применять п. 3 ст. 154 НК РФ

Во многих случаях налогоплательщики-банки, применяющие порядок отнесения сумм НДС на затраты по производству и реализации товаров (работ, услуг), установленный п. 5 ст. 170 НК РФ, сталкиваются с вопросом о возможности применения порядка определения налоговой базы по НДС при реализации имущества в соответствии с п. 3 ст. 154 НК РФ.

Как уже упоминалось ранее, на основании п. 3 ст. 154 НК РФ при реализации имущества, подлежащего учету по стоимости с учетом уплаченного НДС, налоговая база определяется как разница между ценой реализуемого имущества, определяемой с учетом положений ст. 40 НК РФ, с учетом НДС, акцизов (для подакцизных товаров), и стоимостью реализуемого имущества (остаточной стоимостью с учетом переоценок).

Необходимо пояснить, что порядок определения налоговой базы, установленный данным пунктом, может быть использован, если приобретенное имущество подлежит учету по стоимости с учетом уплаченного НДС.

Случаи, когда налогоплательщикам необходимо учитывать сумму «входного» НДС в стоимости приобретенных товаров (работ, услуг), приведены в п. 2 ст. 170 НК РФ. В случае осуществления налогоплательщиками следующих действий сумма «входного» НДС должна учитываться в стоимости товаров (работ, услуг), если:

– товары (работы, услуги) приобретены для использования в операциях, не облагаемых НДС (подп. 1) (письмо Минфина России от 13.04.2009 № 03-03-06/1/236);

– товары (работы, услуги) используются для операций, местом реализации которых не признается территория Российской Федерации (подп. 2) (письмо Минфина России от 01.10.2009 № 03-07-08/195);

– товары (работы, услуги) приобретаются лицом, не являющимся налогоплательщиком НДС либо освобождено от исполнения обязанностей налогоплательщика по исчислению и уплате НДС (подп. 3) (письмо Минфина России от 03.09.2009 № 03-11-06/3/227);

– товары (работы, услуги), имущественные права используются для операций, которые не признаются реализацией в соответствии с п. 2 ст. 146 НК РФ, если иное не установлено гл. 21 НК РФ (подп. 4).

Банки, применяющие порядок учета НДС в соответствии с п. 5 ст. 170 НК РФ, сталкиваются с вопросом наличия права выбора способа учета НДС как в стоимости приобретенного имущества (п. 2 ст. 170 НК РФ), так и единовременно в составе расходов организации.

Возможность одновременного применения банками к различным активам двух вариантов учета НДС – по п. 5 ст. 170 НК РФ (не включать НДС в стоимость имущества, а сразу относить на расходы) и по п. 2 ст. 170 НК РФ (включать НДС в первоначальную стоимость имущества при принятии его к учету) – предполагает наличие разных способов определения налоговой базы по НДС при реализации имущества, соответственно, в порядке п. 1 ст. 154 НК РФ, то есть на основании стоимости реализуемого имущества, исходя из рыночных цен, либо в соответствии с п. 3 ст. 154 НК РФ – в виде разницы между ценой реализуемого имущества и его стоимостью.

Для установления правомерности применения указанного выше порядка проанализируем мнения государственных органов и арбитражную практику по данному вопросу.

Мнение Минфина России

Ранее Минфин России (письмо от 31.05.2007 № 03-07-05/30) высказывал мнение, что на основании п. 5 ст. 170 НК РФ банки имеют право включать в затраты, принимаемые к вычету при исчислении налога на прибыль организаций, суммы НДС, уплаченные поставщикам по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, приобретаемым для основной производственной деятельности банков. Поэтому в отношении имущества, не используемого в банковской деятельности, суммы НДС учитываются в стоимости такого имущества.

Одновременно Минфин сделал вывод, что при реализации банком имущества, не используемого в банковской деятельности, налоговую базу по НДС следует определять в порядке, установленном п. 3 ст. 154 НК РФ. Аналогичный порядок исчисления НДС применяется при реализации имущества, полученного банком в качестве отступного в счет погашения кредита.

Однако, начиная с 2008 г., Минфин изменил свою позицию, приведенную выше, на абсолютно противоположную (см. письма от 08.02.2010 № 03-07-05/04, от 21.09.2009 № 03-07-05/47, от 17.09.2009 № 03-07-05/45, от 14.09.2009 № 03-07-05/42, от 01.04.2008 № 03-07-05/16 и др.) и указал, что банкам, применяющим порядок исчисления НДС в соответствии с п. 5 ст. 170 НК РФ, определять налоговую базу при реализации имущества в соответствии с п. 3 ст. 154 НК РФ не следует.

При этом, по мнению Минфина, банки, применяющие для целей исчисления НДС норму п. 5 ст. 170 НК РФ, суммы НДС по приобретенному имуществу, как используемому для осуществления производственной деятельности, так и предназначенному для перепродажи, в стоимости имущества не учитывают, а включают в затраты при исчислении налога на прибыль организаций.

Указанные письма вызывают ряд вопросов со стороны налогоплательщиков.

Например, в какую дату необходимо отнести сумму «входного» НДС на затраты, так как фактически имущество не введено в эксплуатацию? Будет ли уменьшать налоговую базу по налогу на прибыль отнесенная на затраты сумма «входного» НДС, если имущество в эксплуатацию не введено и не используется в производственной деятельности?

Арбитражная практика [*]

Арбитражная практика складывается в пользу налогоплательщиков. В частности, в определение ВАС РФ от 06.11.2008 № 14389/08 по делу № А76-23428/2007-42-84 был рассмотрен вопрос о правомерности применения страховой организацией, использующей п. 5 ст. 170 НК РФ, порядка определения налоговой базы по НДС в соответствии с п. 3 ст. 154 НК РФ при реализации имущества, ранее учтенного на балансе, с учетом НДС. ВАС РФ поддержал в указанном определении правомерность позиции страховой организации по следующим основаниям.

Справочно: в решении данного вопроса суд первой инстанции, апелляционный суд и ФАС Уральского округа также поддержали позицию страховой организации.

Как указали суды, в соответствии с подп. 7 п. 3 ст. 149 НК РФ освобождаются от обложения НДС на территории Российской Федерации операции по оказанию услуг по страхованию, сострахованию и перестрахованию страховыми организациями.

Согласно подп. 3 п. 2 ст. 170 НК РФ суммы НДС, предъявленные покупателю при приобретении товаров (работ, услуг), в том числе основных средств и нематериальных активов, лицами, не являющимися плательщиками НДС в соответствии с гл. 21 НК РФ либо освобожденными от исполнения обязанности по его исчислению и уплате, относятся на затраты по производству и реализации товаров (работ, услуг).

В силу п. 5 ст. 170 НК РФ банки, страховые организации, негосударственные пенсионные фонды имеют право включать в затраты, принимаемые к вычету при исчислении налога на прибыль организаций, суммы НДС, уплаченные поставщикам по приобретаемым товарам (работам, услугам). При этом вся сумма НДС, полученная ими по операциям, подлежащим налогообложению, подлежит уплате в бюджет.

П. 3 ст. 154 НК РФ установлено, что при реализации имущества, подлежащего учету по стоимости с учетом уплаченного НДС, налоговая база определяется как разница между ценой реализуемого имущества, определяемой с учетом положений ст. 40 НК РФ, с учетом НДС, акцизов (для подакцизных товаров), и стоимостью реализуемого имущества (остаточной стоимостью с учетом переоценок).

Учитывая, что первоначальная стоимость реализованного имущества была отражена страховой организацией на балансе с учетом НДС, страховая организация не включила в состав расходов, учитываемых при налогообложении налогом на прибыль, сумму «входного» НДС, суды сделали вывод о правомерности применения страховой организации порядка определения налоговой базы в соответствии с п. 3 ст. 154 НК РФ.

В Постановление ФАС Поволжского округа от 12.10.2006 по делу № А65-3733/2006-СА2-41 суд указал, что поскольку доказательств применения страховой организации п. 5 ст. 170 НК РФ не имеется (не доказан факт отнесения на расходы суммы «входного» НДС), то организация правомерно воспользовалась порядком, установленным п. 3 ст. 154 НК РФ.

ФАС Центрального округа (Постановление от 22.12.2009 по делу № А36-955/2009) также был рассмотрен вопрос о правомерности определения банком налоговой базы в соответствии с п. 3 ст. 154 НК РФ при реализации имущества, полученного по соглашению об отступном. ФАС Центрального округа принял сторону налогоплательщика-банка при решении рассматриваемого спорного вопроса, обосновав свое решение следующими выводами.

В соответствии с подп. 3 п. 3 ст. 149 НК РФ банковские операции не подлежат налогообложению.

Проанализировав ст. 149, 143, 146, 154, 170 НК РФ, ФАС Центрального округа пришел к выводу, что Налоговым кодексом, по общему правилу, организациям предоставлено право выбора способа учета «входного» НДС: принимать к вычету (возмещению) в случаях, предусмотренных ст. 171, 172, 176 НК РФ, или учитывать в стоимости приобретенных товаров (работ, услуг), имущественных прав (п. 2 ст. 170 НК РФ), или относить на затраты, которые уменьшают налогооблагаемую прибыль (в частности, для банков – п. 5 ст. 170 НК РФ).

Как указал суд, предоставленное банкам п. 5 ст. 170 НК РФ право включать в затраты, принимаемые к вычету при исчислении налога на прибыль организаций, суммы НДС, уплаченные поставщикам по приобретаемому имуществу, вытекает из того обстоятельства, что большая часть приобретаемого банками имущества используется ими для операций, не подлежащих налогообложению; операции, подлежащие налогообложению (не освобожденные от налогообложения) составляют для банков незначительную часть.

При этом системное толкование ст. 170 НК РФ в совокупности с применением принципа толкования неустранимых неясностей налогового законодательства в пользу налогоплательщика (п. 7 ст. 3 НК РФ), по мнению суда, не исключает возможность одновременного применения банком к различным активам (в частности, финансовым и нефинансовым) двух вариантов учета НДС: по п. 5 ст. 170 НК РФ (не включать НДС в стоимость имущества, а сразу относить на расходы) и по п. 2 ст. 170 НК РФ (включать НДС в первоначальную стоимость имущества при принятии его к учету). При этом в случае реализации имущества налоговая база должна определяться, соответственно, в порядке п. 1 ст. 154 НК РФ, то есть на основании стоимости реализуемого имущества, исходя из рыночных цен, либо в соответствии с п. 3 ст. 154 НК РФ – в виде разницы между ценой реализуемого имущества и его стоимостью.

Одновременно гл. 21 НК РФ не установлен механизм включения в состав затрат уплаченного НДС согласно п. 5 ст. 170 НК РФ (единовременно или через амортизационные отчисления), а норма, установленная данным пунктом, является правом, а не обязанностью налогоплательщика, поэтому применение указанного порядка подлежит закреплению в учетной политике организации.

Учитывая, что банк не включил в затраты сумму «входного» НДС при постановке на балансовый учет реализованного имущества, в данном случае банк правомерно не применял для целей исчисления НДС нормы п. 5 ст. 170 НК РФ, а учитывал в стоимости имущества суммы НДС.

Также гл. 21 НК РФ не содержит императивных норм, определяющих особый порядок учета в целях налогообложения основных средств и иных материальных ценностей у кредитных организаций, а допускает наличие имущества, учтенного вместе с НДС (п. 3 ст. 154 НК РФ), и не требует выделения НДС из стоимости приобретенного имущества, предоставляя право организациям определять порядок налогового учета НДС в учетной политике.

На основании изложенного суд сделал вывод о правомерности включения банком суммы НДС в стоимость имущества на основании п. 2 ст. 170 НК РФ, и, соответственно, использование банком порядка определения налоговой базы в соответствии с п. 3 ст. 154 НК РФ также является правомерным (см. также определение ВАС РФ от 26.01.2007 № 296/07 по делу № А40-13686/05-115-8; Постановление ФАС Центрального округа от 21.03.2008 по делу № А62-2821/2007).

В Постановлении ФАС Московского округа от 28.05.2010 № КА-А40/5229-10-П по делу № А40-46466/08-90-173 суд также поддержал сторону налогоплательщика, при этом указав на то, что недоимка по НДС могла возникнуть только в том случае, если бы банк отнес на расходы, уменьшающие налогооблагаемую прибыль, сумму уплаченного НДС по приобретенному имуществу. Тогда в соответствии с п. 5 ст. 170 НК РФ вся сумма НДС, исчисленная исходя из стоимости реализованного имущества, подлежала бы уплате в бюджет.

По мнению автора, налогоплательщикам, применяющим порядок учета сумм НДС на основании п. 5 ст. 170 НК РФ, при решении вопроса относительно применения п. 3 ст. 154 НК РФ при реализации имущества (например, полученного по соглашению об отступном) необходимо определить правомерность учета стоимости реализуемого имущества без выделения и отнесения на затраты суммы НДС в соответствии с п. 2 ст. 170 НК РФ.

Учитывая мнение Минфина, приведенного выше, при принятии налогоплательщиками решения определять налоговую базу по НДС в соответствии с п. 3 ст. 154 НК РФ налогоплательщикам необходимо заранее быть готовым к оспариванию данного порядка налоговыми органами, хотя вероятность подтверждения правомерности действия налогоплательщиков в суде также достаточна велика (учитывая текущую арбитражную практику).

[*] Здесь анализируется арбитражная практика как в отношении банков, применяющих п. 5 ст. 170 НК РФ, так и в отношении страховых организаций, применяющих п. 5 ст. 170 НК РФ.

СТАТЬИ >> БУХУЧЕТ, АУДИТ

Выплаты по гражданско-правовым договорам

Юрий Карелин: Научитесь понимать бухгалтерский учет и экономику своего бизнеса

Как заполнить декларацию 3-НДФЛ

Видеокурс: Освоить бухгалтерский учет в программе 1С

Организация может заключить с физическим лицом как трудовой, так и гражданско-правовой договор. К гражданско-правовым договорам относятся:

- договоры подряда (глава 37 ГК РФ);

- договоры возмездного оказания услуг (глава 39 ГК РФ);

- договоры поручения (глава 49 ГК РФ);

- агентские договоры (глава 52 ГК РФ);

- авторские и другие договоры, перечисленные в ГК РФ.

Гражданско-правовые договоры заключаются в соответствии с требованиями гражданского, а не трудового законодательства.

Следует обратить внимание на то, что работник, с которым заключен гражданско-правовой договор, не подчиняется внутреннему распорядку организации, на него не распространяются нормы трудового законодательства, например продолжительность рабочего дня, порядок предоставления отпуска, такой работник не учитывается в табеле учета использования рабочего времени и т.д. Трудовая книжка при заключении гражданско-правового договора с работником не оформляется.

При заключении гражданско-правового договора с работником на выполнение работ (оказание услуг) в условиях этого договора следует указать:

- виды работ (услуг), которые должен выполнить (оказать) работник;

- даты начала и окончания работ;

- требования к качеству работ;

- порядок сдачи-приемки работ;

- порядок оплаты результатов работы;

- ответственность сторон за нарушение условий договора.

Факт выполнения работ (оказания услуг) по гражданско-правовому договору следует подтвердить актом приема-сдачи работ (услуг). Унифицированной формы такого бланка нет. Форму акта организация должна разработать самостоятельно, включив в нее все обязательные реквизиты, указанные в п. 2 ст. 9 Федерального закона от 21.11.96 г. N 129-ФЗ "О бухгалтерском учете".

Если гражданско-правовой договор будет составлен неверно (например, в нем предусмотрено выполнение работником должностных обязанностей), то, несмотря на название договора, к нему будут применяться положения трудового законодательства, так как договором в этом случае фактически регулируются трудовые отношения (п. 8 постановления пленума Верховного суда Российской Федерации от 17.03.04 г. N 2).

Таким образом, с работником, осуществляющим деятельность на постоянной основе и фактически выполняющим определенные трудовые функции, необходимо заключить трудовой договор. Данные правоотношения являются, по сути, трудовыми, и оформлять их гражданско-правовым договором неправомерно.

Бухгалтерский учет

Сумма вознаграждения, начисленного по гражданско-правовому договору, отражается в бухгалтерском учете по-разному в зависимости от вида выполненных работ (оказанных услуг) и от того, кем выполнены работы.

Начисленное вознаграждение по гражданско-правовому договору учитывается по кредиту счета 76 "Расчеты с разными дебиторами и кредиторами". Корреспондирующий счет по дебету определяется исходя из того, какую работу и для какого подразделения организации выполняет работник. Например:

- работа, выполненная для нужд основного (вспомогательного, обслуживающего) производства, учитывается по дебету счетов 20, 23, 29;

- работа, необходимая аппарату управления (или выполненная для нужд организации торговли), отражается по дебету счета 26 или 44;

- работа, связанная с созданием актива организации, включается в стоимость этого актива;

- вознаграждение за работу, не связанную с производством и реализацией (услуги по организации отдыха и развлечений), учитывается на счете 91;

- сумма вознаграждения может быть учтена в составе расходов будущих периодов на счете 97 (например, вознаграждение за подготовительные работы) или может выплачиваться за счет резервов предстоящих расходов в том случае, если организация формирует соответствующий резерв, например резерв на гарантийный ремонт (счет 96).

Налогообложение выплат

Налог на доходы физических лиц

Вознаграждение по гражданско-правовым договорам является согласно п.п. 6 п. 1 ст. 208 НК РФ объектом обложения налогом на доходы физических лиц (НДФЛ). При выплате таких доходов организация является налоговым агентом и обязана исчислить, удержать и уплатить в бюджет этот налог.

Организация не обязана удерживать НДФЛ с доходов по гражданско-правовым договорам в следующих случаях:

- договор заключен с индивидуальным предпринимателем (п.п. 1 п. 1 ст. 227 НК РФ);

- договор заключен с частным нотариусом (п.п. 2 п. 1 ст. 227 НК РФ);

- при выплате физическому лицу дохода от продажи имущества, принадлежащего ему на праве собственности (п.п. 2 п. 1 ст. 228 НК РФ).

Эти лица самостоятельно исчисляют НДФЛ (п. 2 ст. 227 и п. 2 ст. 228 НК РФ), сами подают по окончании года налоговую декларацию в налоговый орган по месту своего учета и получают имущественные и профессиональные вычеты.

При выплате доходов по гражданско-правовым договорам физическим лицам во всех остальных случаях организация должна исчислить с дохода НДФЛ по ставке 13% для резидентов Российской Федерации и 30% - для нерезидентов Российской Федерации (ст. 224 НК РФ). В соответствии с п. 4 ст. 226 НК РФ удержание начисленной суммы налога организация производит непосредственно из доходов налогоплательщика при их фактической выплате. Если же сумму налога удержать невозможно, например при выплате дохода в натуральной форме, необходимо в течение одного месяца письменно сообщить об этом в налоговый орган по месту своего учета.

В соответствии со ст. 218 НК РФ налогоплательщики имеют право на стандартные вычеты. С 1 января 2003 г. такие вычеты могут быть предоставлены как работодателем по месту основной работы, так и любым другим налоговым агентом, который выплачивает физическому лицу доход. Иными словами, любой гражданин, в том числе выполняющий работу по гражданско-правовому договору, вправе подать любому налоговому агенту письменное заявление, представив при этом все необходимые документы, для получения стандартного вычета (п. 3 ст. 218 НК РФ).

Однако следует иметь в виду, что вычеты предоставляются только по доходам, которые облагаются налогом по ставке 13% (п. 3 ст. 210 НК РФ), т.е. нерезиденты Российской Федерации не имеют права на получение каких-либо вычетов по НДФЛ.

Профессиональные налоговые вычеты - это сумма всех документально подтвержденных затрат, связанных с выполнением работ по гражданско-правовому договору (например, стоимость израсходованных материалов), которые исключаются из налоговой базы по НДФЛ при расчете налога. Эти вычеты также предоставляются только по доходам, в отношении которых установлена налоговая ставка в размере 13%.

Порядок предоставления вычетов зависит от того, кому и за какие виды работ (услуг) выплачивается вознаграждение по гражданско-правовому договору.

Индивидуальные предприниматели, выполняющие работы по гражданско-правовым договорам, получают вычет в налоговых органах по окончании налогового периода путем подачи письменного заявления одновременно с подачей налоговой декларации (п. 1 ст. 221 НК РФ).

Физические лица (не являющиеся индивидуальными предпринимателями), которые получают доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, реализуют право на получение профессионального вычета у налогового агента путем подачи ему письменного заявления с приложением документов, подтверждающих понесенные расходы (п. 2 ст. 221 НК РФ).

Пример 1.

Для ремонта офиса ЗАО "Прогресс" привлекло гражданина Семенова А.А., не являющегося индивидуальным предпринимателем. За выполненные работы ему положено вознаграждение по договору подряда в сумме 35 000 руб. При выполнении работ Семенов А.А. приобрел материалы для ремонта на сумму 15 000 руб. Семенов А.А. подал письменное заявление о предоставлении ему профессиональных вычетов с приложением подтверждающих документов.

Поскольку Семенов А.А. является резидентом Российской Федерации и не является индивидуальным предпринимателем, организация обязана удержать с его доходов НДФЛ по ставке 13%. При этом Семенов А.А. имеет право на основании заявления и приложенных документов получить у налогового агента профессиональный вычет по НДФЛ в сумме 15 000 руб.

Следовательно, доход Семенова А.А., облагаемый НДФЛ, составит 20 000 руб. (35 000 - 15 000).

Сумма НДФЛ, которая подлежит удержанию при выплате дохода, составит 2600 руб. (20 000 руб. х 13%).

Физические лица (неиндивидуальные предприниматели), получающие вознаграждения по авторскому договору за создание, исполнение или использование произведений науки, литературы и искусства, также получают профессиональный вычет по НДФЛ у налогового агента в сумме фактически произведенных и документально подтвержденных расходов (п. 3 ст. 221 НК РФ). Если они не могут документально подтвердить свои расходы, то имеют право на профессиональный вычет в размере, указанном в таблице, приведенной в п. 3 ст. 221 НК РФ.

На каждого гражданина, которому организация в течение года выплачивала вознаграждение по гражданско-правовому договору (кроме индивидуальных предпринимателей), организация не позднее 1 апреля года, следующего за отчетным годом, должна представить сведения в налоговый орган по форме N 2-НДФЛ (п. 2 ст. 230 НК РФ).

Пример 2.

Издательство заключило с автором (физическим лицом, не являющимся индивидуальным предпринимателем) авторский договор на публикацию его статьи в журнале. Авторское вознаграждение по условиям договора составляет 5000 руб. Автор подал заявление на получение стандартных вычетов на себя и ребенка и профессиональных вычетов. При этом свои расходы автор документально не подтвердил.

Отношения, возникающие в связи с созданием и использованием произведений литературы (авторское право), регулируются Законом Российской Федерации от 9.07.93 г. N 5351-1 (с изменениями и дополнениями от 19.07.95 г., 20.07.04 г.) "Об авторском праве и смежных правах". Для целей бухгалтерского учета расходы по выплате авторского вознаграждения являются для издательства расходами по обычным видам деятельности и включаются в себестоимость проданной продукции (пп. 5, 9 ПБУ 10/99).

Дата фактического получения дохода в виде авторского вознаграждения определяется как день выплаты вознаграждения (п.п. 1 п. 1 ст. 223 НК РФ):

Дебет 20, Кредит 76 - 5000 руб. - начислено вознаграждение по авторскому договору (акт приемки-передачи статьи).

При фактической выплате дохода организация обязана начислить и удержать сумму НДФЛ. При этом работник имеет право на получение стандартного вычета на основании его заявления и документов (п. 3 ст. 218 НК РФ) на него (400 руб.) и на его ребенка (600 руб.).

Кроме того, на основании заявления работника издательство должно предоставить ему профессиональный вычет в соответствии с п. 3 ст. 221 НК РФ. Так как документально подтвержденных расходов у работника нет, профессиональный вычет производится в соответствии с таблицей, приведенной в ст. 221 НК РФ, и в рассматриваемом случае он составит 20% дохода, т.е. 1000 руб. (5000 руб. х 20%).

Налоговая база по НДФЛ составит:

5000 - 400 - 600 - 1000 = 3000 руб.

Следовательно, НДФЛ будет равен 390 руб. (3000 руб. х 13%).

При выплате дохода в бухгалтерском учете издательства будут сделаны записи:

Дебет 76, Кредит 68 - 390 руб. - начислен НДФЛ с вознаграждения;

Дебет 68, Кредит 51 - 390 руб. - перечислен в бюджет НДФЛ;

Дебет 76, Кредит 50 - 4610 руб. - выплачен доход по авторскому договору.

Единый социальный налог

Согласно п. 1 ст. 236 НК РФ объектом обложения единым социальным налогом (ЕСН) признаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам.

Следует иметь в виду, что организация не начисляет ЕСН с выплат по гражданско-правовым договорам в следующих случаях:

- вознаграждение выплачивается индивидуальному предпринимателю (п. 1 ст. 236 НК РФ);

- начисленное вознаграждение не уменьшает налогооблагаемую прибыль организации, например вознаграждение за услуги по организации - отдыха работников (п. 3 ст. 236 НК РФ);

- выплаты производятся по гражданско-правовым договорам, предметом которых является переход права собственности или иных вещных - прав на имущество (имущественные права), а также по договорам, связанным с передачей в пользование имущества или имущественных прав (п. 1 ст. 236 НК РФ).

Следовательно, не облагаются ЕСН выплаты, производимые физическим лицам по таким договорам, как договор аренды имущества, договор купли-продажи имущества, договор ренты и т.д.

Таким образом, с выплат, начисляемых в пользу физических лиц (непредпринимателей) по гражданско-правовым договорам, по которым работник должен выполнить для организации работы или оказать услуги, а также по авторским договорам организация должна начислить ЕСН, если эти выплаты учитываются как расходы при налогообложении прибыли.

Следует обратить внимание на то, что в соответствии с п. 3 ст. 238 НК РФ с любых выплат физическим лицам по гражданско-правовым договорам организация не должна производить отчисления в ФСС России. Следовательно, с выплат по договорам гражданско-правового характера ЕСН рассчитывают по ставке 22,8%, в том числе:

- 20% - в федеральный бюджет и ПФР;

- 0,8% - в ФФОМС;

- 2,0% - в территориальный фонд обязательного медицинского страхования.

При расчете ЕСН с выплат по авторским договорам согласно п. 5 ст. 237 НК РФ сумма вознаграждения для расчета ЕСН с авторского вознаграждения определяется с учетом расходов, указанных в п. 3 ст. 221 НК РФ, т.е. при расчете ЕСН с авторского договора можно уменьшить размер вознаграждения на профессиональные налоговые вычеты, установленные для расчета НДФЛ. Эти вычеты должны быть подтверждены документально или определены на основании таблицы, приведенной в п. 3 ст. 221 НК РФ.

Продолжим рассмотрение примера 2 (авторское вознаграждение по условиям договора составляет 5000 руб. Автор представил заявление на получение профессиональных вычетов, но свои расходы документально не подтвердил).

Вознаграждение по авторскому договору облагается ЕСН. При расчете ЕСН с авторского вознаграждения организация на основании п. 5 ст. 237 НК РФ имеет право уменьшить налоговую базу на сумму профессиональных вычетов, установленную в п. 3 ст. 221 НК РФ. При создании литературных произведений вычет составляет 20% суммы дохода.

Налоговая база для расчета ЕСН составит 5000 - (5000 х 20%) = 4000 руб.

При расчете ЕСН согласно п. 3 ст. 238 НК РФ с выплат по авторским договорам не производятся отчисления в ФСС РФ (в 2005 г. - 3,2%). Таким образом, сумма ЕСН с выплат по авторским и гражданско-правовым договорам будет рассчитываться не по ставке 26%, как для всех налогоплательщиков (п. 1 ст. 241 НК РФ), а по ставке 22,8%. Сумма ЕСН с выплат по авторскому договору составит:

4000 руб. х 22,8% = 912 руб. (в том числе 20% в федеральный бюджет и ПФР; 2,8% - в ФОМС).

В целях исчисления ЕСН датой осуществления выплат и иных вознаграждений согласно ст. 242 НК РФ признается день начисления выплат.

Обязательное пенсионное страхование

Страховые взносы на обязательное пенсионное страхование исчисляются и уплачиваются на основании Федерального закона от 15.12.2001 N 167-ФЗ (с изм. и доп. на 28.12.2004) "Об обязательном пенсионном страховании в Российской Федерации". В п. 2 ст. 10 этого Закона указано, что объектом обложения и базой для начисления страховых взносов являются объект и налоговая база по ЕСН.

Следовательно, взносы в ПФР начисляются только на те выплаты по гражданско-правовым договорам, которые в соответствии с НК РФ облагаются ЕСН. При этом сумму ЕСН согласно п. 2 ст. 243 НК РФ можно уменьшить на сумму начисленных взносов в ПФР.

Взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний

В соответствии с п. 1 ст. 5 Федерального закона от 24.07.1998 г. N 125-ФЗ (с изм. и доп. на 02.12.2004) "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" физические лица, выполняющие работу по гражданско-правовому договору, подлежат данному виду страхования, если согласно такому договору страхователь обязан уплачивать страховщику страховые взносы. Если же условия гражданско-правового договора с физическим лицом не предусматривают страхование работника, получающего вознаграждение, то взносы на страхование от несчастных случаев начислять на такую выплату не нужно.

Налог на прибыль организаций

Суммы, выплаченные по гражданско-правовому договору, уменьшают налогооблагаемый доход организации, если выполнены требования ст. 252 НК РФ, т.е. указанные расходы экономически обоснованы, документально подтверждены и направлены на получение дохода. При этом указанные затраты могут учитываться в зависимости от того, кем и какие работы были выполнены (оказаны услуги), например:

расходы на оплату труда работников, не состоящих в штате организации (кроме индивидуальных предпринимателей), за выполнение ими работ по гражданско-правовым договорам учитываются как расходы по оплате труда (п. 21 ст. 255 НК РФ);

расходы по договорам гражданско-правового характера, заключенным с индивидуальными предпринимателями, не состоящими в штате организации, в соответствии с пп. 41 п. 1 ст. 264 НК РФ относятся к прочим расходам.

Компенсация расходов на командировки

В командировку можно направить только физическое лицо, которое является штатным работником организации, так как согласно ст. 166 Трудового кодекса Российской Федерации и Инструкции Минфина СССР и ВЦСПС от 07.04.1988 N 62 командировкой признается служебная поездка работника по распоряжению работодателя.

Физическое лицо, которое выполняет работы по гражданско-правовому договору (например, договору подряда или возмездного оказания услуг), не признается работником организации, и правила Трудового кодекса Российской Федерации на него не распространяются. Следовательно, его поездку в другой город для выполнения работ нельзя признать командировкой.

Однако в соответствии со ст. ст. 709 и 783 ГК РФ цена договора подряда и договора возмездного оказания услуг может включать в себя как сумму вознаграждения по договору, так и компенсацию понесенных издержек. Поэтому, чтобы возместить физическому лицу его издержки, в условия договора следует включить пункт о компенсации физическому лицу понесенных им расходов, в частности расходов по проезду и проживанию в другом городе. Тогда компенсация издержек будет включена в цену договора (ст. 709 ГК РФ) и уменьшит налогооблагаемый доход организации (п. 21 ст. 255 или п. 49 ст. 264 НК РФ).

Следует иметь в виду, что согласно ст. 252 НК РФ для признания понесенных издержек расходом они должны быть обоснованы, документально подтверждены и направлены, как и сами выполненные работы по гражданско-правовому договору, на получение дохода.

Суммы выплаченной компенсации по гражданско-правовому договору не облагаются НДФЛ. Согласно п. 2 ст. 221 НК РФ физическое лицо, получившее доход по гражданско-правовому договору, имеет право на профессиональный вычет по НДФЛ в сумме понесенных расходов. Как уже указывалось, право на профессиональный вычет физическое лицо, не являющееся предпринимателем, может получить у любого налогового агента, представив ему заявление и документы о понесенных расходах.

В соответствии со ст. 236 НК РФ объектом обложения ЕСН признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по гражданско-правовым договорам. Компенсация понесенных издержек включается в цену договора (ст. 709 ГК РФ). Следовательно, все суммы, выплаченные по гражданско-правовому договору, облагаются ЕСН.

На основании пп. 2 п. 1 ст. 238 НК РФ не подлежат обложению ЕСН все виды установленных законодательством Российской Федерации выплат, в том числе компенсационные выплаты, связанные с выполнением трудовых обязанностей, в частности командировочные расходы.

Согласно ст. 11 Трудового кодекса Российской Федерации нормы трудового права распространяются на работников, заключивших трудовой договор с работодателем. Однако по гражданско-правовому договору на физическое лицо не распространяются нормы Трудового кодекса Российской Федерации, с ним не заключается трудовой договор, следовательно, оно не исполняет трудовые обязанности. Поэтому признать, что затраты на поездку в другой город связаны с исполнением трудовых обязанностей такого физического лица, нельзя, так же как нельзя признать поездку такого работника командировкой.

Компенсация понесенных издержек по гражданско-правовому договору не относится и к другим установленным законодательством компенсационным выплатам, перечисленным в ст. 238 НК РФ. Следовательно, возмещение понесенных издержек по гражданско-правовому договору нельзя признать компенсационными выплатами и на этом основании не облагать ЕСН по ст. 238 НК РФ.

Кроме того, НК РФ не предусматривает и возможность вычета из налоговой базы по ЕСН в сумме расходов, связанных с выполнением работ и оказанием услуг по гражданско-правовым договорам. Такие вычеты предусмотрены только для авторских договоров (п. 5 ст. 237 НК РФ).

Таким образом, если организация оплатила расходы, связанные с поездкой физического лица, работающего по договору гражданско-правового характера, в другой город, то сумма таких расходов включается в цену гражданско-правового договора и облагается ЕСН, поскольку является выплатой, начисленной по указанному договору (Письмо Управления МНС России по г. Москве от 14.05.2004 N 28-11/32491).

Однако в Письме Минфина России от 20.01.2003 N 04-04-04/4 указано, что ЕСН облагаются суммы, выплачиваемые непосредственно за выполнение работ и оказание услуг. А к ним не относятся разного рода выплаты, носящие характер компенсаций. В частности, не является вознаграждением оплата проезда и проживания в другом городе исполнителя работ или услуг по договору подряда. Но организация должна иметь в виду, что, если она будет придерживаться такой точки зрения, учитывая позицию налоговых органов по данному вопросу, возможно, ей придется отстаивать свою позицию в суде.

"Финансовая газета. Региональный выпуск", N 24,25 июнь 2005 г.