СТАТЬИ >> БУХУЧЕТ, АУДИТ

Наличные денежные расчеты между юридическими лицами

В хозяйственной деятельности организации, осуществляющие наличные расчеты через свою кассу, не всегда применяют контрольно-кассовую технику (ККТ), а обходятся выписыванием приходного кассового ордера. Также некоторые организации в ряде случаев выдают товарные чеки или бланки строгой отчетности (БСО). Рассмотрим, в каких случаях применение ККТ обязательно, а в каких можно выдать покупателю БСО или товарный чек, как правильно оформить операции по приему наличных денежных средств от юридических лиц, какие санкции предусмотрены за неприменение ККТ и нарушение порядка ведения кассовых операций.

Порядок работы с наличными денежными средствами в случаях продажи товаров, выполнения работ или оказания услуг регулируются в отношении:

- применения ККТ — Федеральным законом от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Закон о применении ККТ);

- применения БСО — Постановлением Правительства РФ от 6 мая 2008 г. № 359, которым утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее — Положение о расчетах без применения ККТ);

- предельной величины расчетов наличными деньгами между юридическими лицами — Указанием Банка России от 20 июня 2007 г. № 1843-У (далее — Указание № 1843-У).

Согласно п. 1 ст. 2 Закона о применении ККТ контрольно-кассовая техника применяется в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов1 в случаях продажи товаров, выполнения работ или оказания услуг. Данная норма Закона не распространяется на организации и индивидуальных предпринимателей, которые2:

- оказывают услуги населению и вместо кассового чека выдают покупателю соответствующие БСО, приравненные к кассовым чекам в соответствии с Положением о расчетах без применения ККТ;

- в силу специфики своей деятельности либо особенностей своего местонахождения могут производить наличные денежные расчеты без применения ККТ3;

- являются плательщиками единого налога на вмененный доход4, за исключением упомянутых в первых двух пунктах ст. 2 Закона о применении ККТ (при условии выдачи по требованию покупателя документа, подтверждающего прием денежных средств за товар, работу, услугу (товарного чека, квитанции или другого документа, подтверждающего прием денег)).

Как видно, не применять ККТ при наличных денежных расчетах может лишь ограниченный круг организаций и индивидуальных предпринимателей.

Однако Закон о применении ККТ обязывает использовать кассовую технику только в случаях наличных расчетов за проданные товары, выполненные работы и оказанные услуги. Иными словами, расчеты, не подпадающие под признак торговых операций, могут оформляться без обязательного применения ККТ5. К таким расчетам относятся, например, расчеты по уплате заемщиком основной суммы долга по договору займа или залога, процентов за пользование заемными средствами, неустойки (штрафа, пеней), а также расчеты с подотчетными лицами по возврату работником в кассу организации остатка подотчетных сумм.

Отметим, что согласно п. 3 и 13 Порядка ведения кассовых операций в Российской Федерации (утвержден Решением Совета директоров Банка России от 22 сентября 1993 г. № 40; далее — Порядок):

- для осуществления расчетов наличными деньгами каждая организация должна иметь кассу и вести кассовую книгу по установленной форме;

- прием наличных денежных средств в кассу организации производится по приходным кассовым ордерам;

- прием наличных денег организациями при осуществлении расчетов с населением производится с обязательным применением ККТ.

Как следует из последнего пункта, осуществление наличных расчетов не ориентировано на юридических лиц. Это подтверждается, например, ст. 492, 493 Гражданского кодекса РФ, в которых сказано, что с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара, считается заключенным договор розничной купли-продажи, по которому продавец обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. Юридические же лица — это организации, занимающиеся предпринимательской деятельностью, предполагающей систематическое получение прибыли (ст. 2 ГК РФ).

Кроме того, как видно из приведенных норм Порядка, при приеме наличных денежных средств в кассу организации оформляется приходный кассовый ордер. Может сложиться мнение, что операции по приему денег от юридических лиц за проданные товары, работы, услуги можно оформлять приходным кассовым ордером без применения ККТ. Однако это не так. Из приведенных норм следует вывод лишь о наличии со стороны законодателя ограничений, суть которых заключается в сведении к минимуму наличных денежных расчетов между юридическими лицами. Указанный вывод подтверждается п. 2 Порядка, в котором сказано, что предприятия производят расчеты по своим обязательствам с другими предприятиями, как правило, в безналичном порядке через банки.

Тем не менее полное исключение наличных расчетов между юридическими лицами невозможно и, следовательно, такие расчеты должны проводиться в соответствии с Законом о применении ККТ, т.е. с обязательным применением контрольно-кассовой техники. При этом следует отметить, что сам Закон не устанавливает зависимости применения ККТ от целей приобретения товаров, работ, услуг.

Кроме того, Закон о применении ККТ не разделяет покупателей на население и юридических лиц, а лишь определяет момент и случай применения ККТ. Так, согласно ст. 5 данного Закона организации, применяющие контрольно-кассовую технику, обязаны выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов в момент оплаты отпечатанные контрольно-кассовой техникой кассовые чеки.

Вывод об обязательном применении ККТ при расчетах наличными деньгами между юридическими лицами подтверждает Пленум ВАС РФ в Постановлении от 31 июля 2003 г. № 16 «О некоторых вопросах практики применения административной ответственности, предусмотренной ст. 14.5 КоАП РФ, за неприменение контрольно-кассовых машин». В пункте 3 Постановления указано, что сферой регулирования Закона о применении ККТ являются наличные денежные расчеты независимо от того, кто и в каких целях совершает покупки (заказывает услуги), и судам следует иметь в виду, что контрольно-кассовые машины подлежат применению и в тех случаях, когда наличные денежные расчеты осуществлялись с индивидуальным предпринимателем или организацией (покупателем, клиентом).

Как видно, в части использования ККТ при наличных денежных расчетах по операциям с признаком торговых нормы Закона о применении ККТ и Порядка идентичны — ККТ следует применять обязательно. Что касается правил ведения кассовых операций, то они регулируются только Порядком, значит, при приеме наличных денежных средств непосредственно в кассу организации необходимо выписать приходный кассовый ордер.

Таким образом, для правильного оформления наличных денежных расчетов между юридическими лицами необходимо исходить из следующего:

- организация-продавец, осуществляя операции, имеющие признак торговых, обязана применять ККТ и выдавать покупателям, включая юридических лиц, кассовые чеки или БСО, приравниваемые к кассовым чекам, либо товарные чеки и другие документы, подтверждающие прием денежных средств за товар, работу, услугу (по требованию покупателя);

- организация-продавец, осуществляя наличные расчеты за проданные товары, выполненные работы, оказанные услуги непосредственно через свою кассу, должна оформлять поступление наличных денег приходными кассовыми ордерами и заполнять кассовую книгу.

Иными словами, организация-продавец при получении денежных средств от покупателя — юридического лица непосредственно в свою кассу должна пробить и выдать ему кассовый чек и оформить приходный кассовый ордер на сумму, пробитую в этом чеке. Такая позиция подтверждается в письме УФНС России по г. Москве от 22 июня 2005 г. № 22–12/44690. Отметим, что идентифицировать покупателя — юридическое лицо возможно при предъявлении им доверенности на получение товара, приемку работ или услуг, совершение расчетов и получение расчетных документов.

Таким образом, если организация-продавец проводит наличные расчеты, применяя ККТ, которые находятся в торговых залах, офисах продаж и других помещениях, не являющихся специально оборудованной кассой организации, где прием денег осуществляют продавцы или кассиры-операционисты, оформлять приходные кассовые ордера на каждое поступление от покупателя денежных средств не требуется. В этом случае по окончании рабочего дня (смены) оформляются приходные кассовые ордера на общие суммы выручки, сданные каждым из продавцов или кассиров-операционистов в кассу организации-продавца.

Если в кассу организации-продавца поступает выручка как напрямую от продавцов или кассиров-операционистов, так и от покупателей — юридических лиц, составляются отдельные приходные кассовые ордера на каждый из видов поступлений:

- на суммы выручки, полученные от продавцов или кассиров-операционистов, — в конце рабочего дня (смены) при их сдаче в кассу организации-продавца;

- на суммы выручки, полученные от каждого из покупателей — юридических лиц, — в момент такого получения; при расчетах с каждым из таких покупателей будет выбит кассовый чек по ККТ, находящейся непосредственно в кассе.

Если же организация-продавец проводит расчеты и с населением, и с юридическими лицами непосредственно через свою кассу, оформление поступлений наличных денежных средств можно организовать следующим образом:

- каждое поступление денежных средств от покупателей — юридических лиц оформлять приходным кассовым ордером с обязательным применением ККТ — в этом случае организация-продавец выдаст покупателю кассовый чек и квитанцию к приходному кассовому ордеру. Сами денежные средства должны находиться в ящике кассового аппарата до момента снятия кассы;

- поступление денежных средств от населения оформлять по окончании рабочего дня (смены) одним приходным кассовым ордером на общую сумму такого поступления с обязательным применением ККТ при расчетах с каждым покупателем — в этом случае продавец выдаст всем покупателям кассовые чеки; общая сумма выручки, полученная от населения, будет определяться как разница между суммой выручки, указанной в Z-отчете6, и суммой выручки, полученной от юридических лиц;

- на конец рабочего дня заполнить кассовую книгу на основании приходных кассовых ордеров, оформленных при получении денежных средств от покупателей — юридических лиц, и приходного кассового ордера, оформленного на общую сумму выручки, поступившей от населения; размер выручки, поступившей от юридических лиц и населения, в общей сумме должен соответствовать сумме выручки за день, указанной в Z-отчете; этот отчет будет служить документом-основанием для всех выписанных приходных кассовых ордеров.

Отметим, что ФНС России выпустила письмо от 10 июня 2011 г. № АС-4–2/9303, в котором рассмотрела порядок осуществления наличных денежных расчетов, не предусматривающий составления отдельного приходного кассового ордера при получении денег от юридического лица. В частности, в указанном письме говорится, что «поступившие от юридического лица денежные средства в счет оплаты товаров будут отражены в Z-отчете организации-продавца, составленном по итогам рабочей смены ККТ. Полученная в течение дня выручка организации-продавца должна быть оприходована кассиром предприятия путем составления приходного кассового ордера и соответствующими записями в кассовой книге предприятия. При этом сумма выручки должна соответствовать показаниям денежных суммирующих счетчиков и контрольной ленте ККТ».

В связи со сказанным применяемый организацией-продавцом порядок учета денежных средств при осуществлении наличных денежных расчетов с юридическими лицами необходимо закрепить в учетной политике.

Отметим, что при наличных расчетах непосредственно через кассу организация-продавец в бухгалтерском учете выручку, полученную от населения и оформленную общим приходным кассовым ордером, может отражать без применения счета 62 «Расчеты с покупателями и заказчиками» прямой бухгалтерской записью по дебету счета 50 «Касса» и кредиту счета 90 «Продажи». Такая корреспонденция предусмотрена Планом счетов и Инструкцией по его применению7.

Если же организация-продавец использует для отражения расчетов с населением счет 62, то, по мнению автора, следует по аналитическим признакам:

- «Контрагент» — указать «Розничная торговля, выполненные работы, оказанные услуги населению»;

- «Договор» — указать номер Z-отчета.

В этом случае необходимые методологические требования к аналитическому учету по счету 62, установленные Планом счетов и Инструкцией по его применению, в частности построение аналитического учета с целью получения необходимых данных по покупателям (заказчикам) и расчетным документам, будут соблюдены.

Отдельно отметим, что, по мнению ФНС России, выраженному в письме от 20 июня 2005 г. № 22–3-11/1115 «О применении ККТ», в случае получения аванса (предоплаты) за будущие поставки товаров, выполнение работ и оказание услуг следует применять ККТ, поскольку существует связь с указанными видами расчетов.

Пример. Организация «АБВГ» продает офисную мебель и наряду с безналичными расчетами осуществляет расчеты наличными денежными средствами как с юридическими лицами, так и с населением. Выручка от покупателей — юридических лиц и населения поступает непосредственно в кассу организации «АБВГ». Полученную от населения выручку организация «АБВГ» учитывает без применения счета 62.

В течение рабочего дня кассир организации «АБВГ» принял выручку от населения в сумме 900 руб. и покупателей — юридических лиц в следующих размерах:

- ООО «БАМ» по договору № 11 в сумме 1200 руб.;

- ООО «Аладдин» по договору № 31 в сумме 1500 руб.;

- ООО «Солнышко» по договору № 27 в сумме 700 руб.

Общая сумма выручки за рабочий день составила 4300 руб.

В учете организации «АБВГ» операции по осуществлению наличных расчетов будут отражаться следующими бухгалтерскими записями:

Д 50 — К 62, субсчет «ООО «БАМ»/договор № 11» — 1200 руб. — отражено поступление выручки за реализованные покупателю — юридическому лицу товары; основание — приходный кассовый ордер № 1 и Z-отчет (сумма выручки, полученная от покупателя — юридического лица, вошла в общую сумму выручки, отраженную в Z-отчете);

Д 50 — К 62, субсчет «ООО «Аладдин»/договор № 31» — 1500 руб. — отражено поступление выручки за реализованные покупателю — юридическому лицу товары; основание — приходный кассовый ордер № 2 и Z-отчет (сумма выручки, полученная от покупателя — юридического лица, вошла в общую сумму выручки, отраженную в Z-отчете);

Д 50 — К 62, субсчет «ООО «Солнышко»/договор № 27» — 700 руб. — отражено поступление выручки за реализованные покупателю — юридическому лицу товары; основание — приходный кассовый ордер № 3 и Z-отчет (сумма выручки, полученная от покупателя — юридического лица, вошла в общую сумму выручки, отраженную в Z-отчете);

Д 50 — К 90 — 900 руб. (4300 руб. — (1200 руб. + 1500 руб. + 700 руб.)) — отражено поступление выручки по розничной торговле в виде разницы между общей суммой выручки, указанной в Z-отчете, и суммой выручки, полученной от покупателей — юридических лиц.

В кассовой книге будут сделаны четыре записи по приходным кассовым ордерам:

- № 1, 2, 3 — на суммы выручки, полученные от каждого из покупателей — юридических лиц, т.е на 1200, 1500 и 700 руб.;

- № 4 — на общую сумму выручки, полученную от физических лиц, т.е. на 900 руб.

К кассовому отчету кассир приложит приходные кассовые ордера № 1, 2, 3, 4 и Z-отчет8.

Контроль за применением ККТ

Контроль за применением ККТ осуществляют налоговые органы и органы внутренних дел. В статье 7 Закона о применении ККТ установлено, в частности, что налоговые органы:

- осуществляют контроль за полнотой учета выручки;

- проверяют документы, связанные с применением ККТ;

- проводят проверки выдачи организациями и индивидуальными предпринимателями кассовых чеков;

- налагают на организации и индивидуальных предпринимателей штрафы в случаях и порядке, установленных Кодексом РФ об административных правонарушениях.

Так, согласно ст. 14.5 КоАП РФ неприменение ККТ, а также отказ в выдаче по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу)) влекут за собой предупреждение или наложение административного штрафа на граждан в размере от 1500 до 2000 руб.; на должностных лиц — от 3000 до 4000 руб.; на юридических лиц — от 30 000 до 40 000 руб.

В свою очередь с налоговыми органами при осуществлении ими контрольных функций взаимодействуют органы внутренних дел в пределах своей компетенции.

Ограничение наличного денежного обращения, установленного для юридических лиц. Контроль за соблюдением правильности работы с наличностью

Регулирование и контроль наличного денежного обращения в РФ возложены на Центральный банк Российской Федерации (Банк России).

В Положении о правилах организации наличного денежного обращения на территории Российской Федерации от 5 января 1998 г. № 14-П, утвержденном Советом директоров Банка России 19 декабря 1997 г., протокол № 47 (далее — Положение № 14-П), и Порядке указано, что все организации независимо от организационно-правовой формы и сфер деятельности обязаны хранить свободные денежные средства в учреждениях банков, не имеют права накапливать в своих кассах наличные деньги для осуществления предстоящих расходов и обязаны сдавать поступающие в кассы наличные деньги в учреждения банков.

При этом организациям разрешается хранить в кассах наличные деньги в пределах лимитов, устанавливаемых обслуживающими их учреждениями банков, и расходовать поступающую в кассу денежную выручку на цели, предусмотренные законодательством и разрешенные обслуживающими учреждениями банков. К таким целям относятся, например, хозяйственные нужды организации, командировочные и представительские расходы.

Испрашиваемая сумма лимита остатка наличных денег в кассе рассчитывается организацией самостоятельно на основании данных о суммах выручки за три последних месяца и произведенных выплатах (кроме заработной платы и выплат социального характера) за этот же период. Рассчитывается лимит остатка наличных денег в кассе в расчете по форме № 0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу» (далее — Расчет). В Расчете также приводятся цели расходования денежных средств из полученной организацией выручки. Расчет заверяется подписями руководителя и главного бухгалтера организации. Обслуживающее учреждение банка анализирует Расчет и устанавливает для организации лимит остатка наличных денег в кассе за подписью руководителя этого учреждения банка.

Кроме того, Банк России предпринимает меры и по ограничению величины наличных расчетов. Так, согласно Указанию № 1843-У на настоящий момент лимит расчетов наличными денежными средствами между юридическими лицами, предпринимателями, юридическим лицом и индивидуальным предпринимателем не должен превышать 100 000 руб. При этом условиями данного ограничения являются осуществление наличных расчетов в рамках одного договора и связь с предпринимательской деятельностью. Законодатель не напрасно указывает на связь с предпринимательской деятельностью, подчеркивая тем самым необходимость ограниченного участия юридических лиц в наличных денежных расчетах, о чем уже говорилось.

Контроль за порядком работы с денежной наличностью в части ограничения наличного денежного обращения между юридическими лицами возложен на учреждения банков. В Положении № 14-П среди прочего установлены правила организации обращения наличных денег и рекомендации по осуществлению проверки соблюдения организациями порядка работы с денежной наличностью.

В частности, в п. 2.14 Положения № 14-П указано, что «учреждения банков в целях максимального привлечения наличных денег в свои кассы за счет своевременного и полного сбора денежной выручки от предприятий не реже одного раза в два года проверяют соблюдение определенного Банком России порядка ведения кассовых операций и работы с денежной наличностью…». Проверка осуществляется в соответствии с Рекомендациями по осуществлению кредитными организациями проверок соблюдения предприятиями порядка работы с денежной наличностью, являющимися Приложением к Положению № 14-П.

Целью, определенной в Рекомендациях, является проверка соблюдения организациями порядка ведения кассовых операций и работы с денежной наличностью, установленного нормативными актами Банка России.

К организациям, не соблюдающим порядок ведения кассовых операций и работы с денежной наличностью, применяются меры ответственности, предусмотренные законодательными и иными правовыми актами РФ. Например, в ст. 15.1 КоАП РФ предусмотрены санкции по следующим правонарушениям, связанным с работой с наличными денежными средствами:

- нарушение порядка работы с денежной наличностью9 и порядка ведения кассовых операций10, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров11;

- неоприходование (неполное оприходование) в кассу денежной наличности;

- несоблюдение порядка хранения свободных денежных средств, а равно накопление в кассе наличных денег сверх установленных лимитов.

При установлении указанных нарушений размер административного штрафа составляет для должностных лиц 4000—5000 руб., для юридических лиц — 40 000—50 000 руб.

Применение БСО. Контроль за применением БСО

Как уже отмечалось, организации при оказании услуг населению вместо кассовых чеков выдают БСО, приравниваемые к кассовым чекам.

При применении БСО необходимо руководствоваться Положением о расчетах без ККТ. Формы БСО изготавливаются типографским способом или формируются с использованием автоматизированных систем. Причем такие системы должны содержать защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с БСО, а также иметь функции по охране его уникального номера и серии в течение не менее 5 лет.

БСО должны содержать все обязательные реквизиты, установленные п. 3 Положения о расчетах без применения ККТ. Следует отметить, что перечень реквизитов является открытым, поэтому организация (индивидуальный предприниматель) вправе самостоятельно дополнить БСО иными реквизитами, характеризующими специфику оказываемой услуги.

Такими реквизитами могут быть, например, код услуги в соответствии с Общероссийским классификатором услуг населению ОК 002–9312, логотип организации, художественное оформление в виде рисунков по тематике услуги, правила предоставления и пользования услугой, время и место предоставления услуги, наименование (адрес) сайта, на котором имеется описание услуги.

Отметим, что ранее формы БСО утверждались Минфином России по согласованию с Государственной межведомственной экспертной комиссией по ККТ. Теперь согласно Положению о расчетах без применения ККТ организации и индивидуальные предприниматели разрабатывают формы БСО самостоятельно, за исключением случаев, когда в соответствии с законодательством РФ федеральные органы исполнительной власти наделены полномочиями по утверждению форм БСО.

В настоящее время утвержденные федеральными органами исполнительной власти формы БСО существуют, в частности, в отношении услуг по перевозке пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, а также в отношении услуг, оказываемых учреждениями культуры13.

При оказании населению услуг, в отношении которых формы БСО утверждены федеральными органами исполнительной власти, организации и индивидуальные предприниматели обязаны применять именно эти формы БСО.

Невыдача БСО, приравненного к кассовому чеку, является основанием для привлечения организации (индивидуального предпринимателя) к административной ответственности за осуществление денежных расчетов без применения ККТ в соответствии со ст. 14.5 КоАП РФ, информация о санкциях по которой была указана ранее.

Стоит иметь в виду, что согласно позиции ФНС России, выраженной в письме № АС-4–2/9303, «при определении перечня услуг следует руководствоваться Общероссийским классификатором услуг населению ОК 002–93…». При оказании населению услуг, не поименованных в ОК 002–93, ККТ применяется в общеустановленном порядке.

1 Расчеты с использованием платежных карт приравниваются к наличным денежным расчетам.

2 За исключением платежных агентов, осуществляющих деятельность по приему платежей физических лиц, а также кредитных организаций и банковских платежных агентов, осуществляющих деятельность в соответствии с законодательством о банках и банковской деятельности.

3 Список организаций и видов деятельности, к которым применяется данное правило, установлен в п. 3 ст. 2 Закона о применении ККТ.

4 Глава 26 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» Налогового кодекса РФ.

5 Указанной позиции придерживается ФНС России в письме от 8 сентября 2005 г. № 22–3-11/1695 «О разъяснении законодательства о применении контрольно-кассовой техники».

6 Z-отчет — отчет при работе с ККМ. Снимается в основном один раз в конце смены. В Z-отчете указывается общая сумма денежных средств, поступивших в кассу в течение смены, т.е. выручка.

7 План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению утверждены приказом Минфина России от 31 октября 2000 г. № 94н.

8 Для упрощения примера иные документы, установленные законодательством РФ и обязательные для составления при применении ККТ, не указываются.

9 Положение № 14-П.

10 Порядок ведения кассовых операций в Российской Федерации.

11 Указание № 1843-У.

12 Утвержден Постановлением Госстандарта России от 28 июня 1993 г. № 163.

13 Учреждениями культуры признаются: учреждения кино и кинопроката, театрально-зрелищные предприятия, концертные организации, коллективы филармоний, цирковые предприятия и зоопарки, музеи, парки (сады) культуры и отдыха, включая услуги выставочного характера и художественного оформления и услуги физической культуры и спорта (проведение спортивно-зрелищных мероприятий) (п. 6 Положения о расчетах без применения ККТ).

СТАТЬИ >> БУХУЧЕТ, АУДИТ

Автоматизация учета по МСФО: загрузка начальных данных

журнал МСФО "Корпоративная финансовая отчетность. Международные стандарты" №3, 2011 г.

Работа в автоматизированной системе ведения учета по МСФО начинается с загрузки начальных данных – это наполнение нормативно-справочной информации и отражение проводок, обеспечивающих формирование входящего баланса на плане счетов МСФО.

Загрузка начальных данных может осуществляться вручную или автоматизированно. Загрузка вручную означает, что пользователи системы самостоятельно наполняют справочники и регистры, формируют проводки при помощи типовых инструментов программного продукта (например, при автоматизации на решениях «1С» используются документы типа «Ввод начальных остатков», «Бухгалтерская справка», «Операция (международная)» и др.).

Автоматизированная загрузка выполняется техническими средствами при помощи специальных обработок. Источниками данных для загрузки могут являться база ведения учета по РСБУ или внешние файлы, например таблицы MS Excel.

Описание принципов загрузки начальных данных в рамках проектов по автоматизации учета, как правило, формализуется в документе «Методика загрузки начальных остатков/данных на План счетов МСФО»[1]. Этот документ является основой для подготовки соответствующего раздела в Техническом задании[2], в случае если типовой функционал программного продукта не позволяет организовать загрузку данных и требует доработки.

Рассмотрим вопросы, возникающие у компаний при формировании и загрузке начальных данных в автоматизированную систему ведения учета по МСФО.

На какую дату загружать остатки?

Дата загрузки данных – это последнее число предшествующего отчетного периода. То есть если отчетный год для целей МСФО в компании начинается 1 января, то данные должны быть загружены по состоянию на 31 декабря предшествующего года.Возможные варианты относительно выбора даты можно рассмотреть на следующих примерах:

1. В 2011 г. компания выполняет первое применение МСФО для отчетности за 2010 г. при помощи трансформации. Одновременно выполняется проект по автоматизации учета по МСФО.

Согласно МСФО 1 «Применение МСФО впервые», если отчетность по МСФО составляется впервые за 2010 г., то отчетная дата – 31.12.2010, а дата перехода на МСФО (на которую готовится вступительный баланс) – 01.01.2009. Таким образом, на 01.01.2009 компания будет выполнять расчет входящих остатков, и полученные данные могут быть загружены в систему МСФО. В этом случае отчетность за 2009 и за 2010 гг. будет получена уже в системе, что позволит сверить данные с результатом трансформационных таблиц.

Также остатки можно рассчитать и загрузить на 01.01.2010 и 01.01.2011, однако в этом случае учет в системе будет организован за один год или, соответственно, только начнется с 1 января 2011 г.

2. Компания готовила отчетность по МСФО несколько лет при помощи трансформации. Принято решение получить данные за 2011 г. в автоматизированной системе. В этом случае можно рекомендовать:

а) рассчитать и загрузить остатки на 01.01.2011, в 2011 г. вести учет в системе и параллельно в трансформационной модели для сверки результатов;

б) рассчитать и загрузить остатки на 01.01.2010, сформировать учет за 2010 г. в системе, сравнить данные с трансформационной моделью. За 2011 г. трансформацию можно уже не выполнять, так как данные будут получены в системе.

При выборе даты загрузки следует иметь в виду два момента:

– чем большее количество периодов формируется в системе, тем точнее данные и тем качественнее дорабатывается система на этапе опытно-промышленной эксплуатации, однако такой подход более трудоемкий и дорогой;

– проекты по комплексной автоматизации достаточно продолжительные, и если проект начался, например, в первом квартале года, то к загрузке начальных остатков система будет готова не ранее конца года.

Как перейти от трансформации к параллельному учету?

Большинство российских компаний в первые годы подготовки отчетности по МСФО предпочитают получать отчетность путем трансформации в силу известных преимуществ данного способа. В последующие годы, когда процесс поставлен на поток, возникает обоснованное желание сократить количество ручного труда путем автоматизации.

На практике переход от трансформации к автоматизированному ведению учета по МСФО бывает достаточно болезненным для компании в силу следующих причин:

– Разный объем и содержание аналитики. Традиционно в системе предусматривается гораздо большее количество аналитики, чем в трансформационных таблицах. Например, при трансформации «Запасы» рассматривались компанией только в разрезе номенклатурных позиций, в системе дополнительно потребуется учитывать места хранения объектов. В этом случае сумма загружается без недостающей аналитики либо разносится по аналитике исходя из профессионального суждения. В дальнейшем движения по аналитике корректируются вручную.

– Переход к пообъектному учету. На практике часто возникают ситуации, когда в трансформационных моделях ведется укрупненный учет (учет по группам, а не по конечным единицам), в автоматизированной системе единица учета – конкретный объект. Возникает необходимость перейти от группового учета к пообъектному, например группу «Оборудование» разбить на конечное число карточек основных средств при загрузке начальных остатков и в дальнейшем вести учет по каждому объекту.

– Невозможность/нецелесообразность применения в системе методик, которые применялись в трансформационной модели. Проект по автоматизации начинается с анализа методики учета и подготовки отчетности по МСФО, применяемой в компании. Часто в ходе автоматизации методики претерпевают изменения. Например, если у компании функциональная валюта – евро, а валюта учета в РСБУ – рубли, то при трансформации остатки для баланса пересчитываются по курсу на дату закрытия, обороты для отчета о прибылях и убытках – по среднему курсу за период. При трансляции данных в системе есть возможность пересчитывать каждую операцию по курсу на дату совершения (что даст более точный результат). Соответственно, по ряду статей возникает разница между данными в трансформационной модели и системе.

– Психологический аспект. Трансформация выполняется, как правило, в MS Excel, где легко увидеть формулы расчета корректировок и проследить взаимосвязь показателей. В системе же формулы, алгоритмы и взаимосвязи в большинстве случаев будут «зашиты в код», т. е. в режиме пользователя можно инициировать действие и получить результат, не видя процесса его формирования. (Например, создаем документ «Амортизация МСФО», выбираем месяц начисления, нажимаем кнопку «Рассчитать амортизацию основных средств», получаем проводки по начислению амортизации по каждому объекту.)

Ответ на вопрос о том, в какой момент отказаться от трансформации, если в компании выполняется проект по автоматизации учета, зависит от того, на какую дату будут загружены начальные остатки, каким образом будет проверяться работоспособность системы на реальных данных, в какие сроки нужно подготовить очередной комплект отчетности по МСФО и др.

Параллельное ведение трансформационной модели и учета в автоматизированной системе позволяет минимизировать риск неподготовки отчетности по МСФО в заданные сроки.

На практике компании часто хотят проверить корректность формирования данных в системе ретроспективно (т. е. на исторических данных) путем сверки результатов работы системы с цифрами в трансформационной модели. Ориентируясь на такой подход, следует иметь в виду, что объективные разницы будут возникать, но в целом система должна формировать более точный и качественный результат в сравнении с трансформационными таблицами.

Что загружать вручную, что автоматизированно?

Касательно данного вопроса базовый принцип простой: загрузку объемных участков следует автоматизировать, данные по остальным участкам учета загружать вручную. Перечень участков и их объем – категории специфические для каждой из компаний.

При желании можно все остатки загрузить автоматизированно. Выполнять эту задачу можно как силами специалистов заказчика, так и с привлечением внешних консультантов. Как правило, определяющими факторами здесь являются объем выделенных ресурсов и степень загруженности специалистов заказчика другими задачами.

По каждому участку, подлежащему автоматизированной загрузке, необходимо определиться с источниками данных: где, как и кем будут рассчитываться и откуда будут загружаться в систему МСФО данные.

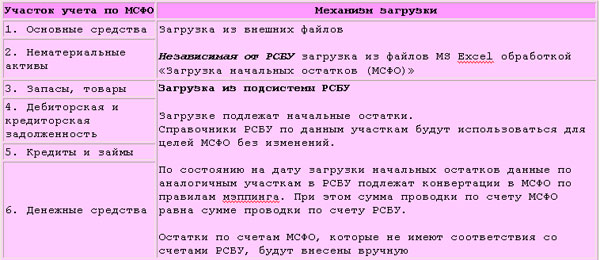

Пример 1: Раздел «Загрузка начальных данных» Технического задания (фрагмент)

Начальные остатки по следующим участкам подлежат автоматизированной загрузке (табл. 1).

Таблица 1.

Начальные остатки по участкам, не перечисленным в пункте «Автоматизированная загрузка», заносятся в подсистему МСФО вручную документом «Операция (международная)».

Перечень участков:

1. Незавершенное строительство (CIP) МСФО.

2. Отложенные налоги МСФО.

3. Капитал и резервы МСФО.

4. Прочие активы и обязательства МСФО.

На практике из внешних файлов чаще всего загружаются данные по основным средствам, нематериальным активам, финансовым инструментам, поскольку информация в РСБУ сильно отличается от требуемой для целей МСФО.

После того как определен механизм загрузки для каждого участка, разработчики проанализируют возможности системы и опишут форматы данных для загрузки из внешних файлов.

Например, для участка «Основные средства» формат файла загрузки может выглядеть следующим образом (табл. 2).

Таблица 2. Формат файла загрузки данных (фрагмент)

В результате подготовки данных к загрузке по каждому участку должны быть заполнены такого рода таблицы. Если загрузка осуществляется из подсистемы РСБУ или других баз, то описанию подлежат правила переноса данных.

Как загружать данные?

Непосредственно загрузка выполняется либо типовыми средствами программного продукта, либо специально разработанными с учетом специфики конкретного заказчика инструментами (назовем их «Обработки по загрузке начальных данных»).

При помощи этих инструментов заполняются справочники и регистры, создаются и проводятся документы (операции), формирующие проводки по начальным остаткам на Плане счетов МСФО.

Использование Обработок, как правило, интуитивно понятно и не вызывает сложностей у пользователей:

Пример 2. Руководства пользователя по Системе ведения учета по МСФО (фрагмент)

Обработка «Загрузка начальных данных» предназначена для загрузки на План счетов МСФО остатков по участкам «Основные средства» и «Нематериальные активы» МСФО.

На форме имеются следующие реквизиты:

– Дата загрузки начальных остатков.

– Корреспондирующий счет для ввода остатков (как правило, счет 00 «Вспомогательный»).

– Участок учета (ОС, НМА).

– Файл загрузки (ссылка на внешний файл загрузки).

– Выполнить (кнопка).

При нажатии на кнопку «Выполнить» создаются документы типа «Загрузка начальных остатков по (МСФО)», автоматически заполняются реквизиты документа.

Если все необходимые реквизиты заполнены, то осуществляется проведение заполненного документа, иначе документ записывается без проведения.

При проведении формируются проводки в корреспонденции с корсчетом для ввода остатков.

Как проверить правильность загрузки данных?

Результатом загрузки начальных данных будут являться:

– заполненные нормативно-справочной информацией справочники и регистры системы МСФО;

– оборотно-сальдовая ведомость по МСФО на дату загрузки начальных остатков (вступительный баланс).

Корректность загрузки может быть проверена при помощи технических контролей, предусмотренных процессом загрузки (например, проверка неполноты заполнения всех необходимых реквизитов в файлах загрузки, если часть реквизитов не заполнена, – указание строк, содержащих пропуски, и т. д.; запрет проведения документов, содержащих неполные данные об остатках; формирование отчетов о результатах загрузки остатков и пр.), и путем проверок пользователями системы (например, сверка данных вступительного баланса с результатами трансформационных таблиц; проверка правильности разнесения итоговых остатков по аналитикам; выявление и исправление либо обоснование объективных разниц).

Что согласовывать с аудиторами?

Если отчетность компании по МСФО проверяется аудиторами, то в части задачи по загрузке начальных остатков с представителями аудиторской компании будет целесообразно согласовать:

1. Изменение методик ведения учета и формирования отчетности при переходе от трансформации к учету в системе и уровень существенности по возникающим разницам. Информация, получаемая в системе, более точная и качественная, и если она существенно отличается от цифр, полученных в трансформационных таблицах, на основании которых была выпущена отчетность по МСФО в предыдущих периодах, то аудиторы могут поставить вопрос о рестейтменте (перевыпуске) отчетности за предыдущий период, что является для компании достаточно трудоемкой процедурой.

2. Входящие остатки на плане счетов МСФО (вступительный баланс в системе). Как известно, аудит финансовой отчетности подразумевает аудит представленной сравнительной информации. С другой стороны, если в дальнейшем потребуется изменить входящие остатки, высока вероятность того, что это приведет к необходимости переформирования данных в системе МСФО за весь период ведения учета. Согласовав с аудиторами вступительный баланс, особенно в части разниц с данными в моделях трансформации, компания минимизирует риск корректировки входящих остатков.

3. Источник формирования данных для аудируемой отчетности в переходный период. Если компания уже получает отчетность в системе, но еще не отказалась от трансформационных таблиц, важно понимать, что будут проверять аудиторы, так как показатели могут различаться в силу описанных выше причин.

Таким образом, к задаче загрузки начальных данных в систему МСФО следует отнестись крайне внимательно и быть готовыми к тому, что ее решение потребует продолжительного времени и слаженной работы участников проектной группы.

[1] Подробнее см.: Манько С.В. Автоматизация учета по МСФО: методологическая база проекта // Корпоративная финансовая отчетность. Международные стандарты. 2011. № 2.

[2] Документ «Техническое задание» содержит описание модификации существующих объектов Информационной системы и разработки новых объектов. Документ не содержит описания объектов в типовой конфигурации, которые не будут изменены.

СТАТЬИ >> БУХУЧЕТ, АУДИТ

Взаимоувязка показателей форм бухгалтерской отчетности

Для отчетных форм бухгалтерской (финансовой) отчетности характерна логическая и информационная взаимосвязь. Сущность логической связи состоит во взаимном дополнении отчетных форм, их разделов и статей. Отдельные наиболее важные статьи баланса детализируют в сопутствующих формах. Значение этих контрольных соотношений поможет лучше разобраться в структуре отчетности и проверить правильность ее составления. Кратко проиллюстрируем взаимосвязи между отдельными формами.

Все хозяйствующие субъекты, являющиеся юридическими лицами, обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую (финансовую) отчетность. Она представляет собой единую систему данных об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности и формируется на основе регистров бухгалтерского учета по установленным формам.

Бухгалтерская (финансовая) отчетность включает:

- бухгалтерский баланс (форма № 1);

- отчет о прибылях и убытках (форма № 2);

- отчет об изменениях капитала (форма № 3);

- отчет о движении денежных средств (форма № 4);

- приложения к бухгалтерскому балансу (форма № 5);

- пояснительную записку (к формам № 1-2);

- аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности коммерческой организации, если она в соответствии с федеральным законодательством подлежит аудиту.

Бухгалтерская отчетность должна представлять объективную и полную картину о финансовом положении предприятия на определенную дату. Достоверной и полной считают отчетность, составленную исходя из правил, установленных нормативными актами по бухгалтерскому учету. Если при разработке бухгалтерской отчетности выявляют недостаточность данных для формирования реального представления о его финансовом положении, то в отчетность включают дополнительные показатели и пояснения.

Для отчетных форм бухгалтерской (финансовой) отчетности характерна логическая и информационная взаимосвязь. Сущность логической связи состоит во взаимном дополнении отчетных форм, их разделов и статей. Отдельные наиболее важные статьи баланса детализируют в сопутствующих формах. Например, балансовую статью «Нематериальные активы» детализируют в разделе I приложения к балансу по форме № 5. Статью «Основные средства» расшифровывают в этом же приложении. Расшифровку других показателей баланса можно найти в других разделах формы № 5, Главной книге и журналах-ордерах.

Значение этих контрольных соотношений поможет лучше разобраться в структуре отчетности и проверить правильность ее составления.

Рис. 1. Схема информационных взаимосвязей форм бухгалтерской отчетности

Кратко проиллюстрируем взаимосвязи между отдельными формами.

Связь 1. Нераспределенную (чистую) прибыль приводят в бухгалтерском балансе (раздел III), отчете о прибылях и убытках (форма № 2) и отчете об изменениях капитала (раздел V). Кроме того, в форме № 2 показывают факторы, под влиянием которых сложился данный финансовый результат.

Связь 2. Конечное сальдо отложенных налоговых активов и отложенных налоговых обязательств показывают в бухгалтерском балансе (разделы I и IV) и в отчете о прибылях и убытках.

Связь 3. Долгосрочные и краткосрочные финансовые вложения общей суммой отражают в бухгалтерском балансе (разделы I и II), а их расшифровку по видам вложений приводят в приложении к балансу по форме № 5 (в разделе «Финансовые вложения»). В справочном разделе формы № 5 эмиссионные ценные бумаги (акции и облигации) показывают по рыночной стоимости.

Связь 4. Дебиторскую задолженность по отдельным видам на начало и конец отчетного периода отражают в бухгалтерском балансе (раздел II), а подробная расшифровка ее статей представлена в форме № 5 (в разделе «Дебиторская и кредиторская задолженность»).

Связь 5. Кредиторскую задолженность по ее отдельным элементам на начало и конец отчетного периода приводят в бухгалтерском балансе (раздел V), а подробная расшифровка ее статей дана в форме № 5 (в разделе «Дебиторская и кредиторская задолженность»).

Связь 6. Капитал и резервы по их видам находят отражение в бухгалтерском балансе (раздел III), а их движение за отчетный период — в отчете об изменениях капитала (раздел I). В данном отчете (форма № 3) раскрывают факторы, повышающие и понижающие размер собственного капитала предприятия.

Связь 7. Общую сумму резервного капитала на начало и конец отчетного периода приводят в бухгалтерском балансе (раздел III), а подробная расшифровка финансовых резервов по их видам представлена в отчете об изменениях капитала (раздел «Резервы»).

Связь 8. Общая сумма доходных вложений в материальные ценности на начало и конец отчетного периода в бухгалтерском балансе (раздел I) аналогична сумме по данной статье, показанной в приложении к балансу по форме № 5 (раздел «Доходные вложения в материальные ценности»). В приложении к балансу дают расшифровку этой статьи и приводят амортизацию доходных вложений в материальные ценности.

На практике существуют и другие взаимосвязи между показателями форм бухгалтерской отчетности, имеющие более частный характер. Зная содержание и взаимосвязи между показателями отчетности, можно переходить к ее углубленному финансовому анализу.