СТАТЬИ >> МЕНЕДЖМЕНТ

Принципы принятия организационных решений и контрольный список Фуллера

Иллюстрацией к принципу стратегического планирования может служить японская поговорка: «Охотник на оленей никогда не видит горных вершин». Занимаясь «охотой на оленей» — изучая социальный спрос, требования общества в отношении новой продукции, нельзя забывать про «вершины» — грядущие изменения общества и рынка, которые можно распознать уже сегодня. В основе процесса принятия организационных решений лежат четыре универсальных принципа: динамичности, стратегического планирования, реализма, гибкости. Практическую помощь в принятии решений может оказать применение контрольного списка Фуллера.

Процесс принятия решений определяется основными целями организации: экономическими, отвечающими за возврат капиталовложений и оптимизацию использования ресурсов; социальными, направленными на реализацию личных устремлений всех сотрудников.

Деятельность организации регламентируется обязательствами и ограничениями, исключающими некоторые варианты решений. Например, решение сократить фонд заработной платы имеет ограничение в виде законодательно минимального размера оплаты труда.

В основе процесса принятия организационных решений лежат четыре универсальных принципа: динамичности, стратегического планирования, реализма, гибкости.

1. Принцип динамичности. Нестабильность окружающей среды, конкуренция требуют от организации готовности к максимально адекватным изменениям. Это возможно, если менеджер способен делать прогноз по каждой динамической линии развития организации. В процессе принятия решений руководитель учитывает не только динамику развития организации, т.е. прошлый опыт, но и ее способность к адаптации, к изменениям, а также возможные последствия принимаемых решений. Динамика развития включает в себя прежде всего экономическую политику организации, характер взаимоотношений организационной системы со средой, т.е. конкурентоспособность, материально-техническую базу, информационные ресурсы, издержки, прибыль и другие факторы.

Способность менеджера осуществлять точный прогноз и готовить организацию к изменениям во многом зависит от налаженности системы мониторинга — сбора, анализа, отслеживания информации об изменениях. Принятие решения в соответствии с принципом динамичности позволяет организации адаптироваться к изменениям, поддерживая тем самым жизнеспособность предприятия.

2. Принцип стратегического планирования. Логическим следствием принципа динамичности является принцип стратегического планирования. Планирование выступает не в виде раз и навсегда утвержденного текста, а как критерий эффективности, который выводится из представлений о том, какой организация должна стать спустя какое-то время. Обязанность менеджера — внесение высшей цели организации в среду своей команды. Эта цель должна объединять сотрудников, побуждая их внести свой вклад в общее дело. Осознание отдаленных перспектив позволяет практичнее и целесообразнее подходить к задачам текущим. Большинство преуспевающих компаний обладают уникальной стратегией, концепцию которой могут знать только менеджеры высшего звена. Однако современные тенденции демонстрируют положительный опыт организаций, где четко сформулированная стратегия становится программным документом для сотрудников всех уровней.

Динамика развития организаций в большинстве случаев ведет к стагнации или упадку. Стратегическое планирование позволяет вовремя развернуть организацию в новом направлении развития, когда все старые ориентиры исчерпали себя.Иллюстрацией к принципу стратегического планирования может служить японская поговорка: «Охотник на оленей никогда не видит горных вершин». Занимаясь «охотой на оленей» — изучая социальный спрос, требования общества в отношении новой продукции, нельзя забывать про «вершины» — грядущие изменения общества и рынка, которые можно распознать уже сегодня. Примером таких изменений, с очевидностью сказавшихся на экономическом рынке, стал бурный процесс информатизации.

Оценка эффективности организации осуществляется не только с точки зрения максимизации прибыли. В качестве главной цели выдвигается само сохранение компании как таковой. Это смещение экономического акцента влечет за собой смещение и управленческого акцента. Недостаточно руководить, обеспечивая увеличение прибыли в краткосрочном периоде. Часто ситуация на рынке складывается таким образом, что необходимо ориентироваться на отсроченную прибыль в ущерб сегодняшнему дню. Стратегическое планирование позволяет оптимизировать процесс использования всех ресурсов, что обеспечивает ведение успешной деятельности.

Только системный, целенаправленный учет фактов при принятии решений позволит исключить ошибки, приводящие к нежелательным последствиям. Системный подход включает в себя следующие параметры: учет основных тенденций развития организации; определение диапазона потенциальных альтернатив; вариативная оценка последствий принимаемых решений.Цели организации должны объединять интересы сотрудников всех уровней: менеджеров, рабочих, поставщиков, продавцов, вкладчиков и т.д. Ответственность организации складывается из баланса соблюдения целей каждого из сотрудников.

3. Принцип реализма. Только опора на адекватные представления о реальности, непосредственный контакт с внешней и внутренней средой организации обеспечивают менеджеру эффективное планирование, кратковременную стратегию, которая должна ориентироваться на происходящие изменения. Менеджер может опираться на желаемые, абстрактные прогнозы развития организации или на конкретные процессы, происходящие на рынке; руководитель может принимать решения исходя из собственного идеального видения взаимоотношений сотрудников или основываясь на анализе реальных групповых процессов, разворачивающихся в организации. Результат будет диаметрально противоположным.

Каждая проблема руководства, с которой сталкивается менеджер, в сути своей отражает незнание принципов менеджмента, невнимание к человеческому фактору. Самоанализ помогает обнаружить, когда руководитель пренебрег какими-нибудь практическими рекомендациями, считая, что можно обойтись и без «человекознания». Но ошибки всегда совершает мастер, а не инструменты, в нашем случае мастер — это сам руководитель.

Принцип реализма подразумевает также тактику упрощения работ и максимальной простоты и понятности выполнения всех этапов деятельности. Усложнение структуры ведет к увеличению издержек материальных, человеческих и временных.

4. Принцип гибкости. Принцип гибкости помогает организации быть готовой к разнообразным вызовам и неожиданностям. Гибкость должна присутствовать как во внешних (разнообразие товарно-рыночных отношений), так и во внутренних (взаимозаменяемость, не жесткость) отношениях, что позволяет выгодно распоряжаться имеющимися ресурсами. Принцип гибкости ориентирует организацию на разработки и исследования в тех областях, где с наибольшей вероятностью возможны прорыв, использование независимых рынков сбыта, деятельность в разных экономических средах, внедрение независимых технологий.

Гибкость менеджера в принятии решений должна колебаться в известных пределах. Эти пределы должны, с одной стороны, оставлять поле для достаточной вариативности решения проблем, поиска оригинальных решений, а с другой — находиться на грани разумного риска, не влекущего за собой столь существенные изменения, которые могут привести к «смерти» живого организма предприятия. Этот нижний предел обеспечивает сохранение разумного потенциала организации, тех традиций и ценностей, которые были наработаны за период ее жизнедеятельности. А верхний предел задает самобытную, уникальную линию развития организации.

Требования рынка диктуют правило принятия решений, которое можно обозначить, как «правило 70/30». Если вы на 70% уверены в успехе дела, то принимайте положительное решение, а оставшиеся 30% придутся на рассмотрение мер, которые следует принять в случае неудачи. Это правило определяется как разумный риск. Любое начинание требует принятия решения, любое решение без элемента риска по сути не является решением. В наш стремительный век даже такой подход оказывается иногда консервативным и наиболее рисковые менеджеры идут на соотношение «30/70», увеличивая свободу действий.

Практическую помощь в принятии решений может оказать применение контрольного списка Д. Фуллера. Ответы на приведённые ниже вопросы помогут прояснить наиболее важные аспекты любого управленческого решения.

Контрольный список Д. Фуллера в помощь принимающим решения

1. Кто?

- Кто должен принимать решение?

- Кто будет принимать решение?

Если ответ на эти вопросы не один и тот же, как это поправить? С кем посоветоваться по поводу принимаемого решения? Конечно, если речь идет о специальных вопросах, для консультации должны быть приглашены соответствующие специалисты.

- Кто должен участвовать в принятии решения?

Для ответа на этот вопрос надо определить, какие сферы деятельности будут затронуты принимаемым решением. Кого нужно проинформировать о решении? Никогда не давайте повода обвинить себя в том, что вы не поставили людей в известность.

- Кто будет осуществлять решение?

- Как будет реализовываться принятое решение?

- Кто будет отвечать за результаты?

Персональную ответственность надо устанавливать заранее, чтобы человек, на которого она будет возложена, мог участвовать на всех стадиях планирования и осуществления решения.

2. Что?

- Что должно быть решено?

- Что нужно решить?

- Что можно решить?

«Должно быть» — максимум, идеальная ситуация. «Нужно» — минимум, приемлемое положение. «Можно» — то, что реально сделать сейчас, с надеждой добраться до максимума.

Какая требуется информация? Какие факты имеются в нашем распоряжении? Каких сведений недостает?

Какие надо сделать запросы и издать приказы? Достаточно ли для этого обычных процедур? Если нет, что нужно сделать?

Какие выгоды принесет решение? Какие невыгодные аспекты нужно учесть?

Каков возможный риск?

- Что может помешать вашим действиям?

3. Где?

- Где найти необходимых людей?

Часто это критический для решения вопрос. Если нужных людей не найдется, придется пересматривать весь план.

- Где найти недостающие факты, где получить информацию?

К чему приведет решение? Чем оно обернется лично для вас? Умный человек, принимая решение, смотрит вперед, не позволяя себе слепо брести к тупику или невыносимому положению.

4. Когда?

Фактор времени жизненно важен. Мудрый человек, принимающий решения, заставляет время работать на него. Он старается не опоздать, но помнит, что опережать время опасно.

- Когда должно (нужно, можно) принять решение? Когда должно (нужно, можно) объявить о принятом решении? Когда должно (нужно, можно) приступить к выполнению решения?

5. Как?

- Как добыть информацию, найти нужных людей, заручиться поддержкой, обеспечить помощь персонала?

Как осуществлять решение? Каждый опытный руководитель принимает решение так, как если бы ему самому предстояло проводить его в жизнь. Другими словами, у него есть план и как минимум общее представление о методах, которыми можно достичь ожидаемых результатов.

СТАТЬИ >> МЕНЕДЖМЕНТ

Фактор цикличности развития экономического субъекта

Автор: Левчаев П.А.

В статье рассматриваются аспекты циклического развития систем. Приводится авторская позиция выделения циклов в финансовой системе экономических субъектов.

Одним из важнейших аспектом стратегии развития и адаптивного проектирования систем является учет фактора цикличности. Такой акцент исследования системы означает реализацию эволюционного подхода развития. Вначале приведем несколько интересных с нашей точки зрения высказываний.

Профессор Е.И. Шохин о цикличности развития предприятия пишет - "Развитие предприятия происходит последовательно во времени, в комбинации циклов различных продуктов его деятельности. Этот цикл можно разделить на периоды с разными оборотами и прибылью: детство (небольшой рост оборота. Отрицательные финансовые результаты); юность (быстрый рост оборота, первая прибыль); зрелость (замедление роста оборота, максимальная прибыль); старость (оборот и прибыль падают). Общий период жизненного цикла предприятия определяется примерно в 20-25 лет, после чего оно прекращает свое существование или возрождается на новой основе с новым составом владельцев и менеджеров. Понятие цикла жизни предприятия позволяет определить различные проблемы, которые возникают при его развитии, и оценить его инвестиционную привлекательность." [1, с. 281-282].

«Теория жизненного цикла позволяет выделить компоненты, благоприятствующие изменениям, а следовательно, способности к адаптации. ... критерий гибкости становится основным. Элементы роста … зависят от соединения факторов внешней и внутренней сред. Экономическая среда кристаллизуется в факторах спроса, в технологических новшествах и в структурных условиях рынка (это утверждение соотносится с нашим видением проблемы т.е. 1) об определяющей роли производственной функции ресурсов, 2) инновационности как фактора развивающейся системы 3) наличие инфраструктуры для развития системы). … гибель экономической организации редко бывает полной и неизбежной. Распад ее выражается скорее в приобретении некоторых ее элементов другими организациями, т.е. в разделении. Кроме того, организация, приблизившись к пределу своего существования, возрождается посредством трансформации своих структур, технологии, замены или пополнения кадров и изменения своей стратегии. Так рождается «новая» организация и начинается новый жизненный цикл» [2, c.182, 183].

Еще более интересными, с точки зрения изложенных нами воззрений на цикличность развития системы, рост ее стоимости и инновации, следует считать утверждения т.н. астонской группы ученых и А. Чендлера [2, с. 188,189]. Циклическая модель развития организации разработанная астонской группой предполагает выделение определенных фаз в закономерном процессе развития обуславливающих способность к осуществлению новвоведений - возникновение организации (глобальная инновация); становление организации (период успешных преобразований и радикальных инноваций); зрелость организации (период неудачных попыток преобразований и инноваций); период успокоенного состояния (отсутствие инноваций). А. Чендлер в версии жизненного цикла выделял фазы характерные для взаимоотношений с внешней средой: расширений операций и накапливание ресурсов; рационализация ресурсов; экспансия в сферу новых рынков; создание новых структур.

На наш взгляд, основные цикличные процессы в системе можно объяснить, существованием следующих возмущений и специфики ее функционирования.

1) наличие стадий воспроизводственного процесса элементов в частях системы, т.е. формирование, использование ресурсов в рамках той или иной классификации. Например, периодичность поступления доходов по ценным бумагам, формирования заемных средств за счет кредитов банков. Это первый уровень внутренних циклов системы (микроциклов).

2) наличие стадий воспроизводственного процесса в отношении всей системы, т.е. формирование, использование всей совокупности ресурсов. Например, периодичность поступления выручки от реализации продукции. Это второй уровень внутренних циклов системы.

3) наличие стадий жизненного цикла в любой системе предполагают колебания стоимости на протяжении существования системы. Речь идет о стадиях рождения, зрелости, смерти. Это третий уровень внутренних циклов системы.

4) влияние тождественных параметров макросреды обуславливает наличие синхронных процессов в системе (ее составляющих, резонирующих с тождественными). Например, уровень инфляции, особенности денежно-кредитной политики и т.д. Это внешние циклы системы (макроциклы).

Следует учитывать, что разные виды циклов могут накладываться друг на друга специфицируя параметры исследуемого цикла (образуя синергетические всплески или, напротив, деструктивные нарушения). Кроме того, к названным можно добавить цикличность системы обусловленную, например, различными требованиями внешней среды. Так обстоит дело в отношении годовой финансовой отчетности, когда предприятия стремятся достичь более качественных стоимостных показателей и отобразить их в отчетности. Но цикл, лишенный взаимосвязи происходящих в ресурсах изменений с порождающими или порожденными изменениями тождественной природы (стоимостной), скорее следует считать косвенным.

Важно учитывать, что фаза спада, умирания системы характеризуется преобладанием пассивной части ресурсов над активной и это явление начинает носить систематический, регулярный, постоянный характер. (именно поэтому важен своевременный мониторинг и критерии показателей системы).

Степень адаптивности системы возрастает с ее ростом и диверсифицированостью. Например такие организационная форма как ТНК или ФПГ позволяют сгладить многие циклические колебания возможные при раздельном функционировании участников: оборачиваемость капитала в отраслях, переориентация средств из производств находящихся в фазе упадка или смерти в растущие сегменты, преодолевание сезонности и т.д.

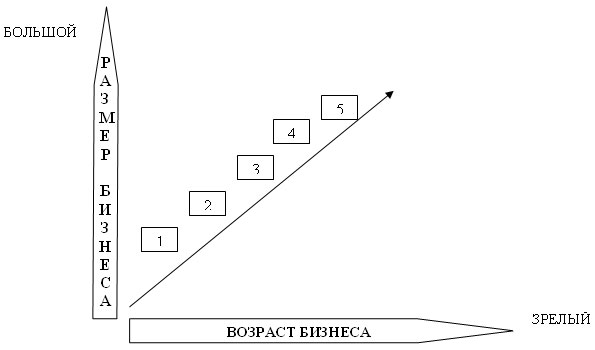

Интересно, что моделирование деятельности хозяйствующего субъекта, его роста может основываться на модели Грейнера [3, с.41]. Здесь рассматривают пять фаз роста бизнеса предполагающие соответствующие кризисные, революционные изменения на восходящей прямой эволюции (см. рис.).

Где, 1-5 - означает соответствующие фазам кризисные моменты в эволюционном развитии предприятия.

Итак, фазы суть следующие.

1. Кризис лидерства. Фаза, приводящая к кризису, характерна для становления малого бизнеса. Бизнес возникает с идеи производства продукции, услуги. Лицо, сформулировавшее идею, приложившее усилие для ее реализации в жизни начинает испытывать перегрузки от организационных, управленческих, административных нагрузок.

2. Кризис автономии. Сильный лидер, преодолевший кризис становления вытягивает бизнес, определяет его приоритеты, обеспечивающие продвижение вперед. Здесь определяющим является общий интерес сотрудников, все большее количество из которых хотят сказать свое слово в стратегии развития предприятия, что провоцирует наступление кризиса автономии.

3. Кризис жесткого контроля. На этом этапе объективно возникает необходимость делегирования полномочий. Основная проблема заключается в том, что большинство руководителей полагают, что никто не способен выполнить работу лучше них. Кроме того, возможно, что часть менеджеров уже неспособны принимать новые решения, которые к тому же часто приводят к возникновению новых ситуаций, проблем. Однако нельзя забывать, что рост бизнеса не является автоматическим.

4. Кризис финишной ленты. Размер и возраст бизнеса обуславливают необходимость стратегического планирования деятельности и проработанного взаимодействия в организации. Планомерные и четко регламентированные взаимодействия часто создают нагромождение различных инструкций снижающих в итоге эффективность решений и приводящих к кризису. Внедрение инновационных методов управления, структурная реорганизация позволяют преодолеть негативное влияние бюрократических особенностей и сложившейся корпоративной культуры.

5. Кризис сотрудничества. Внедрение структурных организационных инноваций наталкивается на сопротивление и неприятие иной, чуждой для устоявшейся культуры. Здесь сплочение возможно в достижении общей цели для организации, поэтому значимость приобретают целеориентированные команды, интегрированные системы управления.

Помимо названных кризисных моментов эволюционного развития бизнеса, предприятия логично выделить и заключительный – кризис реализации миссии бизнеса. Этот кризис является последним для функционирующего бизнеса и означает, что система, пройдя успешно все кризисные, революционные этапы и фазы эволюционного развития, должна определить для себя будущее. Здесь возможны следующие сценарии: постановка новой миссии бизнеса (на новом, более высоком эволюционном витке развития); прекращение бизнеса (поскольку первоначальная идея, цель, миссия уже состоялись и реализованы, а бизнес потерял импульс и вектор развития); реорганизация бизнеса, т.е. его переход в другую форму соответствующую иному содержанию.

Литература:

1. Финансовый менеджмент: Учебное пособие / под ред. проф. Е.И. Шохина. - М.: ИД ФБК-ПРЕСС, 2002. - 408 с.

2. Лафта Дж. К. Теория организации: Учеб. Пособие.- М.: ТК Велби, Изд-во Проспект, 2003.- 416с.

3. Математические методы и информационные технологии в экономике, социологии и образовании: Сборник статей XIV Международной научно-технической конференции. – Пенза, 2004.- С. 202-204.

4. Левчаев, П.А. Обеспечение стоимостного прироста финансовых ресурсов экономических субъектов в условиях инновационной экономики: теория и методология исследования. - М.: ИД «ФИНАНСЫ и КРЕДИТ», 2008. – 216 с.

5. Финансы организаций: учебник / П.А. Левчаев. – 2-е изд., перераб. и доп. – Саранск: Мордов. кн. изд-во, 2010. – 304 с.

СТАТЬИ >> МЕНЕДЖМЕНТ

Формирование структуры бизнеса

Опыт успешно функционирующих и развивающихся предприятий показывает, что в современных условиях необходимо, с одной стороны, все в большей степени ориентироваться на желания клиентов, а с другой — постоянно повышать результативность работы самого предприятия. Совместить эти два требования не просто. Необходима модель построения организационной структуры управления, позволяющая выигрывать как клиентам, так и предприятию.

Опыт успешно функционирующих и развивающихся предприятий показывает, что в современных условиях необходимо, с одной стороны, все в большей степени ориентироваться на желания клиентов, а с другой — постоянно повышать результативность работы самого предприятия. Совместить эти два требования не просто. Необходима модель построения организационной структуры управления, позволяющая выигрывать как клиентам, так и предприятию.

Если в недавнем прошлом на первом месте стояло производство продуктов, то сегодня эту позицию занимают клиенты: в настоящее время надо не клиентов искать под новый продукт, а приспосабливать продукт к желаниям клиентов.

Сегодня уже недостаточно иметь информацию о результатах деятельности предприятия в целом. Для эффективного управления с ориентацией на перспективу предприятию нужны сведения, позволяющие принимать решения по различным направлениям и сферам деятельности: рынкам, продуктам, клиентам, подразделениям предприятия и т.д. Кроме того, долгосрочное выживание требует изменений в представлении о показателях успешной деятельности предприятия. Ориентация на объемные критерии, такие, как доход с оборота, сумма баланса, рост номенклатуры продукции, производственных мощностей и т.п., должна сменяться мышлением, ориентированным на показатели рентабельности и ликвидности по всем направлениям и видам бизнеса.

Изменения в мышлении должны отразиться на внутренней структуре управления предприятием. Клиент-ориентированная структура управления в широком смысле означает не только направленность на внешних по отношению к предприятию клиентов. Принципы подобной структуры работают также внутри предприятия, т.е. каждоефункциональное подразделение является поставщиком и потребителем внутренних услуг, цена которых может быть сопоставлена с ценами на аналогичные услуги, оказываемые внешними поставщиками.

Рассмотренные выше обобщения относительно происходящих изменений в подходах к управлению позволяют рассматривать предприятие как совокупность отдельных квазипредприятий с полной ответственностью за результаты своей деятельности и свободой в оперативном управлении, которые можно классифицировать относительно их близости (удаленности) к реальному рынку.

В структуре бизнеса предприятия в целом возможно выделение трех видов квазипредприятий:

- профит-центров (центров прибыли);

- сервис-центров;

- центров затрат.

Краткая характеристика этих центров с учетом их связи с рынком и клиентами представлена ниже в таблице 1.

Таблица 1. Характеристика центров

| Центр затрат | Сервис-центр | Профит-центр |

| Выполнение стандартных работ по фактически возникающим затратам | Сильная интеграция в производственный процесс, отсутствие необходимости в поиске клиентов | Пример: отдел обработки производственной информации |

| Результат деятельности оценивается по данным оборота на внутреннем рынке предприятия по ценам, аналогичным рыночным | Клиенты-подразделения предприятия, как правило, ограничены в поиске услуг на стороне, однако в принципе это возможно | Пример: отдел компьютерных технологий, работающий по внутренним тарифам |

| Работает по реальным рыночным ценам с получением дохода с оборота из внешнего рынка | Практически полная свобода клиентов на рынке | Пример: подразделение основного производства, реализующее продукцию на внешнем рынке |

Построение структуры бизнеса предприятия на базе рассмотренных выше центров и эффективное управление ими возможны лишь при четкой формулировке задач и разделении сфер компетентности, что позволяет установить ответственных за результаты деятельности.

В то время как доходная часть профит-центров определяется сравнительно легко, доходы с оборота сервисных центров и затраты по центрам ответственности выявить гораздо сложнее. Далеко не всегда можно прямо взаимоувязать доходы по определенной группе клиентов с расходами центров. Например, затраты на выполнение функций по подготовке и развитию персонала, разработке новых информационных технологий и т.п. относятся ко всем центрам, поэтому возникает проблема их перераспределения, что может привести к конфликтным ситуациям. Перераспределение затрат на внутренние услуги без их оценки приводит к снижению уровня ответственности центров затрат и сервиса.

Решением данной проблемы может быть покупка услуг профит-центрами у сервисных центров по внутренним ценам, сопоставимым с ценами на рынке. Центры затрат при этом должны работать в жестких рамках бюджета, сформированного в соответствии с целями предприятия.

Для того чтобы построить предлагаемую организационную структуру бизнеса предприятия и управлять ею, должна быть разработана надежная система расчетов. Только точные и аккуратные выкладки позволят выявить:

- сколько будут стоить клиентам продукт или услуга;

- сколько ресурсов на это израсходовано;

- что в результате заработано.

Профит-центры могут формироваться согласно различным принципам и критериям, выбираемым в соответствии с изменением рыночной ситуации. На практике получило широкое распространение выделение центров по продуктам, регионам, филиалам, странам, типам клиентов. Профит-центры могут взаимодействовать друг с другом в рамках матричной взаимосвязи нескольких направлений бизнеса. Так, например, региональные профит-центры могут пользоваться услугами специалистов продуктовых центров.

Ужесточение конкурентной борьбы на рынке заставляет предприятия формировать узкоспециализированные профит-центры, что приводит к необходимости усиления координационной деятельности в отношении планирования, учета, анализа и контроля. Выполнение этих функций в современных условиях возможно лишь в рамках методологии и с использованием инструментария контроллинга.

Главное правило расчетной схемы, используемой контроллингом при определении эффективности работы профит-центра, гласит: «Отвечать можно за то, на что можешь оказать прямое влияние».

Наиболее часто в качестве основного инструмента расчета и оценки эффективности профит-центров выступает методика исчисления маржинальной прибыли. Различают несколько уровней маржинальной прибыли (МП): МП-1, МП-2, МП-3, МП-4.

Отвечающий за результат руководитель профит-центра может:

- на основании расчета МП-1 — определяемой как разница между брутто-доходом и переменными затратами на продукт — оценить эффективность и приоритетность производимой продукции;

- исходя из МП-2 — определяемой как разница между МП-1 и прямыми фиксированными затратами профит-центра на рекламу и стимулирование сбыта, послепродажное обслуживание и т.п. — оценить эффективность мероприятий по продвижению товара на рынок. Полученная информация может быть использована также для планирования эффективности выпуска и продвижения на рынок новых товаров;

- использовать МП-3 — определяемую как разницу между МП-2 и прямыми фиксированными издержками на управление профит-центром — в качестве целевого критерия, позволяющего сделать вывод об эффективности работы профит-центра в целом;

- на основании МП-4 — рассчитанной как разница между МП-3 и фиксированными издержками на управление предприятием (концерном, холдингом и т.д.) — в целом судить об эффективности профит-центра, определяемой рамками существующей организационной структуры фирмы. Хотя, строго говоря, МП-4 нельзя отнести к критериям оценки деятельности профит-центра, так как его руководитель практически не может оказывать влияние на деятельность головного офиса.

Рассмотренная схема расчета и оценки эффективности деятельности профит-центра приемлема и для сервис-центров. Отличие заключается лишь в том, что вместо реального дохода от реализации продукции на рынке используется измеренный в денежных единицах объем внутренних услуг. Таким образом, сервис-центры оцениваются с позиций внутреннего рынка, цены на котором приблизительно соответствуют ценам на аналогичные услуги реального внешнего по отношению к предприятию рынка.

Соблюдение принципа единообразия расчетов эффективности по центрам бизнеса является обязательным в современной концепции и методологии контроллинга. Если говорить о перспективах в формировании структур бизнеса на предприятии, то уже в ближайшее время можно прогнозировать переход к структуре двух центров: сервис-центров и профит-центров. Центры затрат должны будут постепенно включаться во внутренние рыночные отношения предприятия и трансформироваться в сервис-центры, работающие по трансфертным ценам.