СТАТЬИ >> НАЛОГИ, ЗАКОНЫ, ПРАВО

Повышение качества и эффективности налогового администрирования

Интервью руководителя ФНС России Михаила Владимировича Мишустина.

Задачи, поставленные президентом и правительством, по созданию конкурентоспособной, инновационной экономики, переходу на более высокие социальные стандарты для граждан требуют концентрации значительных финансовых ресурсов государства. Одновременно необходимо улучшение делового климата в стране. Решение этих задач во многом зависит от результативности деятельности Федеральной налоговой службы. Об основных направлениях работы на 2010 год рассказал на страницах журнала руководитель службы Михаил Владимирович МИШУСТИН

Для выполнения задач, поставленных Президентом России и правительством, Федеральная налоговая служба должна постоянно повышать качество налогового администрирования.

Поступление администрируемых доходов и работа с задолженностью

В последние годы, несмотря на сложную ситуацию в экономике, отмечается стабильный рост налоговых поступлений. Показатели, заложенные в федеральном бюджете, исполняются. Для сравнения: если в 1992 году поступления составили всего 5 млрд. деноминированных руб., то в 2009 году доходы бюджетной системы страны, администратором которых является ФНС России, составили 8,4 трлн. руб.

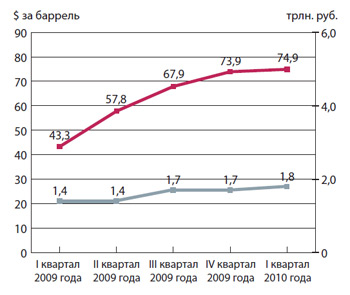

В I квартале 2010 года в консолидированный бюджет РФ поступило около 1,8 трлн. руб. Это на 330 млрд. руб., или в среднем на 23%, больше, чем в I квартале 2009 года.

Основной рост поступлений в бюджет (44%) — поступления от уплаты НДПИ, то есть за счет увеличения цен на нефть на мировом рынке (рис. 1). Еще 45% прироста произошло за счет улучшения положения в экономике и за счет инфляции. А остальные — 11% за счет налогового администрирования.

Рисунок 1. Динамика цены на нефть марки «ЮРАЛС» и поступление доходов, администрируемых ФНС России

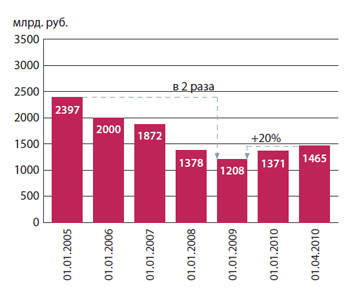

На протяжении последних лет задолженность перед бюджетом стабильно снижалась. Однако из-за последствий мирового экономического кризиса, оказавшего негативное влияние на финансовое состояние организаций всех отраслей экономики, в 2009 и 2010 годах она начала расти. На 1 апреля текущего года она составила почти 1,5 трлн. руб. И по сравнению с 1 января 2009 года увеличилась на 20% (рис. 2). При этом почти в два раза снизилась эффективность взыскания задолженности.

Рисунок 2. Динамика совокупной задолженности в бюджетную систему РФ (без учета взносов в ПФР)

Около половины всего прироста задолженности приходится на Москву и Московскую область.

В общей структуре задолженности на 1 апреля 2010 года 1/3 составляет

задолженность, возникшая более трех лет назад, которая в основном значится за предприятиями-банкротами. Более половины задолженности — долги, практически нереальные к взысканию.

ФНС России готовит предложения по реализации комплекса мероприятий, направленных на списание «старой» задолженности, невозможной к взысканию. Вместе с тем перед налоговыми органами стоит задача по повышению эффективности взыскания задолженности, недопущения ее образования по вине специалистов инспекций с безусловным соблюдением процедурных сроков. Пробуется в полной мере задействовать механизм погашения задолженности через субсидиарную ответственность руководителей и учредителей.

Контрольная работа. Досудебное и судебное урегулирование

Одним из приоритетных направлений работы налоговых органов остается контрольная работа. Сегодня налоговое законодательство РФ является одним из самых либеральных в мире. В результате законодательных изменений полномочия налоговых органов были серьезно ограничены. Например, установлены жесткие сроки взыскания задолженности, увеличивающие риски потери права на бесспорное взыскание, а при неоднозначной трактовке налогового законодательства судами, как правило, принимается позиция налогоплательщика.

Таким образом, процесс налогового администрирования усложнился, и к налоговым органам предъявляются повышенные требования. Однако и в таких сложных условиях из года в год наблюдается рост доначислений по результатам налоговых проверок. Вместе с тем процент взыскания не превышает и половины, а за I квартал 2010 года он составил 39%. Имеют место факты некачественного проведения проверок, не полный сбор доказательств налоговых правонарушений, не соблюдения всех процедур, установленных законодательством, не учитывается сложившаяся арбитражная практика. Дело в том, что все эти недостатки влияют на принятие судом и вышестоящим органом решений по искам и жалобам налогоплательщиков в их пользу. А после вступления в силу с 1 января 2009 года обязательного досудебного порядка обжалования решений по проверкам выросло число рассмотренных в досудебном порядке жалоб налогоплательщиков, особенно в части наиболее сложной категории жалоб — на решения по результатам камеральных и выездных налоговых проверок. Их доля в общем количестве жалоб составляет более 60%. Например, по сравнению с 2007 годом количество представленных налогоплательщиками возражений увеличилось в 1,7 раза, а жалоб — в 1,8 раза. Соотношение количества жалоб на стадии досудебного аудита по сравнению с исками в суде составляет почти 2 к 1.

Анализ причин удовлетворения жалоб налогоплательщиков показал, что на стадии досудебного аудита исключается до 10% от сумм, первоначально отраженных в материалах проверок, а по решениям арбитражных судов по искам налогоплательщиков еще около 40%.

Таким образом, некачественное проведение проверок может сформировать у налогоплательщиков негативное мнение о Федеральной налоговой службе в целом и создать ощущение безнаказанности. Поэтому служба ставит перед собой задачу повышения эффективности контрольной работы, побуждению налогоплательщиков к выводу из тени налоговой базы. Качественная контрольная работа невозможна без оперативной координации деятельности подразделений, от которых зависит результативность контрольных мероприятий, — отделов контрольной работы, досудебного аудита и правовых отделов, а также без полноты проведения контрольных мероприятий (осмотров, допросов, экспертиз и т. д.). При этом отделы досудебного аудита должны проводить постоянный анализ причин удовлетворения жалоб налогоплательщиков и оспаривания решений налоговых органов в судах, и если основанием для этого является низкое качество собранной доказательной базы, привлекать к ответственности специалистов и руководителей, совместно с контрольными и юридическими подразделениями вырабатывать единую стратегию и тактику проведения контрольных мероприятий.

Одним из резервов повышения качества контрольной работы является более эффективное использование возможностей информационных ресурсов налоговых органов. Ближайшая задача — модернизация данных ресурсов, повышение мобильности их работы, включая автоматизацию отбора налогоплательщиков для выездных налоговых проверок, проведения предпроверочного анализа, взаимоувязки ресурсов между собой.

Работа по регистрации

Деятельность ФНС России в сфере регистрации в значительной степени ограничена. Это касается:

— перечня оснований для отказа в государственной регистрации;

— возможности проверки представляемых в ходе регистрации сведений;

— отсутствия ответственности за представление ложных сведений и ответственности банков за открытие счетов по фиктивным документам.

Кроме того, недоработан механизм исключения из государственных реестров фактически не действующих субъектов предпринимательства. Недостатки законодательства создают почву для действий, направленных как на уклонение от уплаты налогов путем создания фирм-однодневок, так и для рейдерства — процесса завладения чужой собственностью. А в реестрах содержатся огромные массивы информации о налогоплательщиках, которых фактически уже не существует.

Поскольку вопросы изменения законодательства до сих пор не урегулированы, ФНС России необходимо улучшить работу в рамках действующих нормативно-правовых актов.

Во-первых, в целях обеспечения полноты и актуальности сведений, включенных в информационные ресурсы налоговых органов, следует повысить эффективность количественного и качественного анализа такой информации.

Во-вторых, продолжить деятельность по исключению недействующих юридических лиц из Единого реестра по упрощенной внесудебной процедуре. Активизировать работу с учредителями и руководителями организаций, долгое время не отчитывающихся и имеющих задолженность.

Имущественные налоги как дополнительный источник доходов бюджета

Имущественные налоги значительно в меньшей степени, чем ресурсные платежи или налоги на прибыль и НДС, зависят от мировой конъюнктуры цен на углеводородное сырье и от финансового состояния организаций, а потому являются наиболее устойчивым источником доходов для бюджета. Особенно ярко это проявилось на фоне экономического кризиса. Динамика поступлений имущественных налогов опережает динамику общего объема бюджетных доходов. Однако доля доходов от имущественных налогов не слишком велика:

— в бюджетной системе РФ — около 7%,

— региональных бюджетах — до 14%,

— бюджетах муниципальных образований — до 18%.

Около 70% всех поступлений имущественных налогов обеспечивает налог на имущество организаций, земельный налог — 17%, транспортный налог с организаций и физических лиц — более 11%. А доля налога на имущество физических лиц не превышает 3%.

В структуре налоговых поступлений зарубежных стран имущественные налоги имеют больший вес, чем в России. В США указанный показатель составляет 9,2%, в Великобритании — 8,4%, в Канаде — 8,3%. В целом подходы к порядку взимания имущественных налогов в России и зарубежных странах во многом схожи: органы местного самоуправления устанавливают налоговые ставки и льготы по налогу. Определение налоговой базы является функцией органов государственной власти. Однако функции по ведению реестра объектов недвижимости, оценки их стоимости в России отданы различным ведомствам, а во многих зарубежных странах сконцентрированы в едином органе. Например, в США, Китае, Сингапуре, Австралии и в ведущих европейских странах оценку недвижимости для целей налогообложения осуществляют налоговые органы или специализированные оценочные агентства, находящиеся в ведении министерства финансов.

Таким образом, проблемы, касающиеся актуальности баз данных, идентификации объектов недвижимости, информационного обмена между различными органами государственной власти, так остро стоящие в России, в других странах уже решены.

В качестве основных путей совершенствования имущественного налогообложения и повышения собираемости имущественных налогов целесообразно назвать следующие.

Во-первых, вовлечь в налоговый оборот максимально возможное количество объектов и субъектов обложения имущественными налогами за счет обеспечения качественного информационного обмена между Росреестром, органами технической инвентаризации, органами местного самоуправления, налогоплательщиками.

Во-вторых, ввести единое налоговое уведомление по уплате налогов по всему недвижимому имуществу, правообладателем которого является конкретный налогоплательщик.

И наконец, в-третьих, следует предусмотреть освобождение от обложения налогом на имущество организаций высокотехнологичное оборудование в целях стимулирования инновационного развития предприятий.

Итогом реформы имущественного налогообложения будет создание условий для замены ныне действующих земельного налога, налога на имущество организаций и налога на имущество физических лиц налогом на недвижимость.

Главная стратегическая цель сегодня — добиться устойчивости формирования доходов бюджетной системы и максимально снизить влияние нефтяной конъюнктуры на поступление налогов.

Одним из приоритетных направлений работы должны стать меры по увеличению роли имущественных налогов в доходах бюджета как стабильного источника поступлений. В связи с этим будет кардинально изменен порядок работы с регистрирующими органами. Недопустима сегодняшняя ситуация, когда из-за некорректности сведений информационных баз под налогообложение подпадает только 40% объектов недвижимости. Мы будем постоянно анализировать динамику формирования и обработки сведений, получаемых из Росреестра.

Упрощение налоговых процедур

Особое внимание будет уделяться повышению открытости Федеральной налоговой службы и упрощению налоговых процедур, включая взаимодействие с налогоплательщиком. Решение этой задачи должно осуществляться за счет развития информационных технологий, создания новых и развития действующих электронных сервисов.

Так, уже сегодня на всей территории РФ налоговые органы используют единый программный комплекс «Система электронной обработки данных» (ЭОД), с помощью которого обеспечивается автоматизация всех рабочих процессов. Для обработки больших массивов информации созданы специализированные ЦОД в Москве, Санкт–Петербурге, Волгограде, Кемерово и Нижнем Новгороде, в которых обеспечивается массовый ввод данных и печать документов. Создана разветвленная информационно-телекоммуникационная инфраструктура и сформированы информационные ресурсы, охватывающие все территориальные налоговые органы. Инспекции и управления оснащены современным оборудованием и вычислительной техникой. Все это позволило вывести налоговое администрирование на качественно новый уровень. Не секрет, что к 2004 году Федеральная налоговая служба стала фактическим лидером в части использования информационных технологий среди всех государственных структур. Однако на сегодняшний день архитектура программного комплекса ЭОД морально устарела и не обеспечивает в полной мере соблюдения регламентов и процедур налогового администрирования. Информационные ресурсы, не используются комплексно, содержат дублирующую и даже ошибочную информацию.

Должны получить развитие различные электронные сервисы, направленные на повышение открытости и упрощение налоговых процедур. Существующий сегодня на сайте www.nalog.ru сервис «Личный кабинет» будет преобразован в ключевое средство взаимодействия между Федеральной налоговой службой и налогоплательщиками (юридическими и физическими лицами). Так, в «Личном кабинете» для всех категорий налогоплательщиков уже в 2010 году будет отражаться полный набор сведений о взаимоотношениях с налоговыми органами (декларации, платежи, состояние расчетов с бюджетом, уведомления) и обеспечена возможность бесконтактного взаимодействия с налоговой службой по всем видам налоговых процедур (представление отчетности, проведение зачетов, истребование документов, электронные платежи и т. д.).

Предполагается узаконить понятия «электронное уведомление», «электронное требование» и «электронное истребование документов». Налогоплательщикам — физическим лицам будет предоставлена возможность уплачивать налоги через банковские и другие терминалы, Интернет и с использованием мобильной связи.

Кроме того, планируется создать специализированные центры обработки и хранения документов, а также систему управления электронными архивами. В результате налоговые органы смогут перейти на работу исключительно с электронными документами.

Центры обработки данных в настоящее время узкопрофильные и будут поэтапно перепрофилированы в межрегиональные аналитические центры обработки и генерации информации при проведении контрольных мероприятий.

Итак, улучшая качество и эффективность работы, внедряя новые, передовые технологии, ФНС России обязана решать главную задачу — обеспечивать доходы бюджетов всех уровней в полном объеме. От этого зависит выполнение всего комплекса экономических и социальных задач, поставленных Правительством РФ и направленных на модернизацию экономики и улучшение жизни российских граждан.

СТАТЬИ >> НАЛОГИ, ЗАКОНЫ, ПРАВО

Д.Г. Черник: Нельзя снижать налог на прибыль для всех подряд

Источник: Журнал "Российский налоговый курьер, №12

«До тех пор, пока у налоговиков не будет доступа к банковским проводкам, наверное, бесполезно говорить об обеспечении полноты сбора налогов»

Несмотря на большое количество антикризисных налоговых мер, предпринятых правительством, и последовавший за этим спад экономической напряженности, многие эксперты считают — осуществленных мероприятий для выхода из кризиса недостаточно. Одним из таких экспертов является доктор экономических наук, профессор, государственный советник налоговой службы I ранга, автор научных работ в области экономики и финансов Дмитрий Георгиевич Черник. О возможных путях совершенствования налоговой системы он рассказал в интервью нашему корреспонденту.

Дмитрий Георгиевич, некоторые эксперты считают, что мы выходим из кризиса, другие — что мы перешли в его устойчивую фазу. Кто, по вашему мнению, ближе к истине?

– Думаю, утверждение, что мы выходим из кризиса, ошибочно. Отсутствие рецессии — еще не выход из кризиса по той причине, что глубокой рецессии у нас не было. Синтетическим показателем экономической ситуации является положение дел на рынке труда, уровень безработицы в стране. Если применить методики международных организаций труда, то число безработных в стране составит 6,5—7 млн. человек. И пока безработица не снижается, зарплата выплачивается на уровне минимальной, говорить о выходе из кризиса не приходится. А антикризисные меры весьма противоречивы.

Одной из самых главных и оперативных антикризисных мер правительства стало снижение налога на прибыль с 24 до 20%. Уменьшение налоговой ставки сразу на 4 процентных пункта заметно снизило налоговое бремя на компании. Однако вы оцениваете эту меру как весьма слабую. Почему?

– Да, на мой взгляд, ее можно признать недостаточной. Нельзя снижать налог для всех подряд. У налога на прибыль не только фискальная, но еще и регулирующая функция. Регулирование через налог на прибыль наиболее эффективно хотя бы в силу того, что главная цель любого хозяйствующего субъекта — это получение прибыли. Считаю, что самая главная ошибка была сделана еще в 2002 году, когда была введена в действие глава 25 Налогового кодекса. Тогда отменили инвестиционную налоговую льготу с одновременным снижением налоговой ставки с 35 до 24%. Для тех, кто активно вкладывал денежные средства в свое производство, это ничего не дало. Поскольку до отмены они могли совершенно законно минимизировать свою прибыль до 21—23% и даже ниже.

Есть следующие данные. Перед введением главы о налоге на прибыль 49,4% инвестиций в стране финансировались за счет собственных средств предприятий. С введением указанной главы этот процент пошел вниз. В 2008 году удельный вес собственной прибыли организации как источника финансирования капиталовложений составил 40%. Значит, на эти 9,4% увеличились привлеченные средства, проще говоря, заемные. В 3,6 раза выросли заимствования в банках, в том числе в 1,9 раза — в иностранных банках. Затем грянул кризис. Госдума срочно приняла закон о снижении ставки налога на прибыль с 24 до 20%. Возникает вопрос: кому адресована данная мера по снижению 4 процентных пунктов? Всем. Получается, что мы опять не простимулируем, а облагодетельствуем всех под одну гребенку. Таким образом, стимулирующая роль налога на прибыль практически исчезла.

В основных направлениях налоговой политики на ближайшие три года приоритет отдается поддержке инноваций и модернизации экономики, в связи с чем предлагается ряд поправок в Налоговый кодекс, касающихся уплаты инновационными предприятиями налога на прибыль, НДС, создания особого режима налогового администрирования. Разве это не поворот к стимулированию инвестиций в производство, о котором вы говорите?

– Поворот к поддержке инноваций невозможен, потому что мы загубили инструмент, с помощью которого эти инновации могли быть внедрены. Считается, что нужно было создать равные стартовые условия предпринимателям. Я же полагаю, что в качестве инструмента регулирования необходимо использовать налоговые льготы. Нам нужно вернуться к тому, что было и прекрасно показало себя на практике, но при этом сохранить то положительное, что есть сейчас в 25-й главе Налогового кодекса (нелинейную амортизацию, амортизационную премию и др.).

В середине 2009 года был принят закон о замене единого социального налога страховыми взносами во внебюджетные фонды, совокупная ставка которых с 2011 года составит 34%. Минфин России предлагает снизить ее на 2%. Какой вариант, на ваш взгляд, является оптимальным?

– Я как доктор экономических наук и профессор не вижу смысла в принятии этого закона. И многие специалисты, с кем я консультировался, придерживаются того же мнения — у него масса недостатков.

Во-первых, часть заработной платы, за легализацию которой мы так боролись, снова уйдет в тень. Отчисления во внебюджетные фонды с будущего года увеличиваются с 26 до 34%, это 30,4% в абсолюте. Серьезные предприятия, имеющие квалифицированную финансовую службу, думаю, не будут ни с того ни с сего на столько увеличивать свои налоги. Во-вторых, снижение «белой» заработной платы неминуемо повлечет за собой снижение поступлений НДФЛ, даже если налогоплательщик не против его уплатить. В-третьих, когда одна структура передает другой свои функции (в данном случае налоговая служба — Пенсионному фонду), возникает определенный хаос. Поскольку невозможно безо всякого ущерба передать функции от одной организации другой. А если добавить то обстоятельство, что закон меняет порядок исчисления страховых платежей, то это означает, что все наработанные программные продукты нужно создавать заново. Значит, потери неизбежны. Бюджет может не получить даже того, что он имел, когда был единый социальный налог. Давайте посмотрим, кто кому передает функции. Федеральная налоговая служба, как бы ее ни критиковали, накопила за 20 лет немалый опыт контрольной работы и работы с налогоплательщиками. И вот она, мощнее которой нет на сегодняшний день в сфере контрольной работы, делегирует свои полномочия Пенсионному фонду, не занимавшемуся последние восемь лет проблемой контроля и сбора платежей. Это вызовет падение поступлений в бюджет.

Пришла очередь поговорить о бюджетных расходах. Пенсионному фонду нужно набрать 10 тыс. человек, обучить, оборудовать рабочие места, создать программные средства. Но и это еще не все. Количество проверок предприятий с принятием закона о страховых взносах увеличивается. Налоговые инспекторы будут приходить на предприятия, чтобы проверить поступления ЕСН за последние три года, сотрудники Пенсионного фонда и ФСС России будут проверять текущие платежи по страховым взносам. Таким образом, вместо одной службы налогоплательщиков будут проверять три службы. А это означает отвлечение от трудового процесса главного бухгалтера, руководителя предприятия, юриста…

В качестве одной из антикризисных мер бизнес-сообщество предлагает снизить НДС до 13% . Что вы думаете об этом?

– Данная идея обсуждается давно. Официальные лица, представители бизнес-сообщества и эксперты предлагают разные ставки налога, однако воз и ныне там. Дело в том, что ни одна самая мощная экономика не может выдержать резкого снижения НДС, скажем, с 18 до 12%. Вариант с введением плоской шкалы и ставки НДС 16% также является неприемлемым. Потому что как только мы изменим низшую ставку налога в размере 10% (повысим ее до 16%), получим раскручивание инфляционной спирали до 15%, а значит, нанесем удар по самым малоимущим слоям населения, для которых главные статьи расходов — питание, медикаменты, детская одежда. Еще один вариант, который предлагается, — замена НДС налогом с продаж. Но здесь нужно учитывать, что все наши западные партнеры, кроме США, используют НДС в качестве регулятора внешней экономической деятельности. Поэтому мы должны задаться вопросом: если отменить НДС, как это отразится на нашей внешнеэкономической деятельности?

Дмитрий Георгиевич, какие дополнительные антикризисные меры сегодня необходимо предпринять?

– Вернуть инвестиционную льготу, снизить НДС не революционным, а эволюционным путем, не затрагивая при этом социальную налоговую ставку, а может быть, даже снизив ее. Например, вариант может быть таким: основная ставка — 16%, льготная — 8%. Если для бюджета это будет тяжело, можно попробовать другой вариант: основная ставка — 16%, льготная — 10%. Не нужно трогать льготную ставку вообще, а выпадающие 2% будут частично возмещены бюджету в связи с улучшением финансового состояния предприятий, а стало быть, увеличением налога на прибыль и частично более активным развитием предпринимательской деятельности в стране. Еще необходимо отменить закон о страховых платежах и ввести в стране единый социальный налог, передав его администрирование налоговой службе. Поскольку тот налог, который был, требовал не упразднения, а модернизации и разумного подхода к его исчислению. Это и есть основные меры, которые способны вывести страну из кризиса.

Мы с вами обсудили основные бюджетообразующие налоги. Каким потенциалом обладают другие налоги?

– Можно поэкспериментировать с налогом на добычу полезных ископаемых и подумать, как через него простимулировать финансирование добычи новых полезных ископаемых. Например, увеличить НДПИ и суммы, дополнительно поступившие в бюджет, направить на разведку новых месторождений. Или снизить НДПИ при условии проведения разведки полезных ископаемых. Какой путь избрать — дело вкуса. Стоит подумать о том, что нам делать с налогом на имущество организаций и налогом на имущество физических лиц. Здесь также есть некоторые резервы для региональных экономик. Рассмотреть вопрос о введении экологического налога для того, чтобы сохранить природу и окружающую среду. Проявить политическую мудрость и ввести налог на вывоз капитала.

Не так давно Государственная Дума отклонила в первом чтении проект федерального закона, который вводил так называемый налог на роскошь. Что вы думаете об этом?

– Предлагаю вспомнить русского экономиста Н.И. Тургенева, который в 1818 году написал книгу «Опыт теории налогов». Так вот что он писал о налоге на роскошь: «Если ввести налог на роскошь, некий разбогатевший купец решит не отделывать карету золотом и свои капиталы положит в сундук, где они будут лежать. А самый квалифицированный рабочий (золотых дел мастер) лишится при этом своей работы. Заодно лишится своей работы квалифицированный столяр, который будет делать эту карету, а также кожевенник, изготавливающий сиденья для кареты, сбрую и т. д. В результате большое количество квалифицированных русских рабочих и ремесленников останутся без работы, деньги будут изъяты из оборота и положены в сундук. А посему: вводя такой налог, господа, надо очень серьезно подумать». И я с классиком в этом вопросе согласен…

Если установить справедливое налогообложение сверхдоходов не так просто, то, может быть, стоит установить контроль расходов? Теперь мы с вами можем обсудить последний налог — налог на доходы физических лиц. Сегодня некоторые эксперты призывают ввести прогрессивную шкалу НДФЛ, упуская при этом важный момент. Взимание НДФЛ в теории и на практике — две принципиально разные вещи. Что лучше: налог прогрессивный или налог пропорциональный — теория на это ответа не дает. А на практике мы не сможем в стране ввести прогрессивный налог. При отсутствии закона о соответствии доходов и расходов и контроля налоговой службы за этим вводить прогрессивный налог просто бессмысленно. Поскольку те, на кого собственно рассчитано введение данного закона, вывезут свои капиталы за границу. Поэтому я и говорю, что нам необходим еще один закон — о налоге на вывоз капитала, который бы касался как мигрантов, так и олигархов.

Кстати, что вы думаете о предоставлении налоговой службе доступа к банковским проводкам?

– Это совершенно правильная вещь. До тех пор, пока у налоговиков не будет доступа к банковским проводкам, наверное, бесполезно говорить об обеспечении полноты сбора налогов. И эту идею о расширении прав налоговой службы я как раз поддерживаю, хотя понятно, что не бывает прав без ответственности.

Беседовали Наталья Попова и Олеся Смолин

Справка

Дмитрий Георгиевич Черник

В 1990 году — с момента создания столичной налоговой службы — возглавил Государственную налоговую инспекцию по г. Москве. В 1999–2001 годах работал заместителем министра Российской Федерации по налогам и сборам, затем возглавлял Научно-исследовательский институт развития налоговой системы Министерства Российской Федерации по налогам и сборам. C 2002 года — президент ЗАО «МЦФЭР-консалтинг», президент Палаты налоговых консультантов. Наряду с этим избран заведующим кафедрой «Налоги и налогообложение» Государственного университета управления. Доктор экономических наук, профессор, заслуженный экономист РФ, государственный советник налоговой службы I ранга, действительный член РАЕН, Международной академии менеджмента, Международной академии социально-экономических исследований (г. Рим), почетный доктор наук Российской экономической академии им. Г.В. Плеханова. Обладатель государственных и научных наград. Автор более 190 работ в области экономики и финансов.

СТАТЬИ >> НАЛОГИ, ЗАКОНЫ, ПРАВО

О привлечении в бюджет транспортного налога

Руководитель УФНС России по Санкт-Петербургу, государственный советник РФ 3-го класса

Источник: Журнал "Российский налоговый курьер

В сложившейся экономической ситуации поступление региональных налогов имеет большое значение. Одним из существенных источников пополнения регионального бюджета является транспортный налог. Расскажем о методах работы налоговых органов Санкт-Петербурга в 2009 году, способствовавших увеличению поступлений транспортного налога в бюджет города, а также о планах на текущий год.

В 2009 году в бюджет Санкт-Петербурга поступило более 5 млрд. руб. транспортного налога, что на 1 млрд. руб. больше, чем в 2008-м. Из общей суммы около 4 млрд. руб. составили поступления от уплаты налога физическими лицами. Значительную роль в увеличении поступлений налога сыграла работа, проводимая налоговыми органами Санкт-Петербурга. Законодательством Санкт-Петербурга установлено, что транспортный налог уплачивается ежегодно не позднее 1 июня. В связи с этим уже в начале апреля налогоплательщики начали получать уведомления о необходимости уплаты налога владельцами транспортных средств, рассылаемые Центром обработки данных (Межрайонная инспекция ФНС России № 6 по Санкт-Петербургу).

Методы информирования налогоплательщиков

Еще до наступления сроков уплаты налогов проводится широкая рекламная кампания. Так, в 2009 году о сроках уплаты транспортного налога и необходимости исполнить налоговые обязательства владельцам транспортных средств на улицах города напоминала реклама, размещенная на 254 конструкциях, а также в метрополитене. Кроме того, информация транслировалась на радиостанциях «Дорожное радио» и «Авторадио», а также в крупных гипермаркетах города. В торговых точках были вывешены плакаты по данной тематике. Помощь в распространении социальной рекламы Управлению ФНС России по Санкт-Петербургу (далее — Управление) постоянно оказывает администрация города.

Одновременно Управление разместило информацию на своем сайте и в региональных и местных печатных изданиях.

На сайте Управления создан баннер «Транспортный налог» со ссылкой на рубрику «Вопрос — ответ», чтобы налогоплательщики могли задать вопросы и в течение двух недель получить ответы.

Большая информационная работа проводилась и в межрайонных инспекциях ФНС России по Санкт-Петербургу. Для удобства налогоплательщиков в операционных залах межрайонных инспекций были открыты информационные окна, где налогоплательщики могли не только узнать о порядке и сроках уплаты транспортного налога, предоставлении льгот, но и получить документы на уплату транспортного налога и пеней. Необходимые сведения владельцы транспортных средств также имели возможность найти и на информационных стендах в инспекциях.

Работа с налогоплательщиками, имеющими задолженность

Несмотря на проведенную в 2009 году рекламную кампанию, общая сумма задолженности физических лиц — владельцев транспортных средств составила более 3 млрд. руб. Для снижения задолженности главам районных администраций, в администрацию Санкт-Петербурга, руководителям Главного управления внутренних дел Санкт-Петербурга и Ленинградской области, Управления ГАИ ГУВД по г. Санкт-Петербургу и Ленинградской области, Управления Федеральной антимонопольной службы города и др. были направлены списки сотрудников, имеющих задолженность по уплате транспортного налога от 100 руб. В течение месяца такие должники перечислили в бюджет региона более 4,4 млн. руб.

Одна из мер по принудительному взысканию долгов, применявшихся в 2009 году, — совместные мероприятия представителей налоговых органов и сотрудников дорожно-патрульной службы Управления ГАИ ГУВД по г. Санкт-Петербургу и Ленинградской области, проводимые на дорогах города, на станциях технического обслуживания автомобилей с целью выявления должников по уплате транспортного налога. В ходе данных мероприятий сотрудники налоговых органов вручали неплательщикам квитанции на уплату налога и пеней. Совместные мероприятия освещались региональными и общероссийскими телекомпаниями. На сайте Управления размещались фоторепортажи с места событий.

По данным Управления ГАИ ГУВД по г. Санкт-Петербургу и Ленинградской области, в Северной столице зарегистрировано около 1,6 млн. транспортных средств, собственниками которых являются примерно 1 млн. граждан, однако не все они добросовестно и своевременно уплачивают транспортный налог

Кроме того, налоговые органы совместно с представителями регионального Управления Федеральной службы судебных приставов периодически участвовали в рейдах, проводимых на улицах города. С помощью автоматизированной поисковой системы «Поток-Д», установленной на служебных автомобилях регионального Управления ФССП России, выявлялись должники по уплате транспортного налога.

Еженедельно в базу данных системы «Поток-Д» региональным Управлением ФССП России вносились данные о транспортных средствах должников, в отношении которых были возбуждены исполнительные производства. В течение 2009 года общее количество должников, внесенных в базу данных системы, составило почти 10 000 человек, а также было выявлено 895 транспортных средств должников

Как правило, неплательщики хорошо осведомлены о дальнейших действиях налоговиков, направленных на взыскание долгов. Поэтому многие из них старались незамедлительно погасить долг по налогу. Так, в ходе указанных рейдов 645 должников добровольно на месте уплатили представителям ФССП России более 12 млн. руб. недоимки по налогу и пеней.

В качестве крайней меры, направленной на погашение задолженности перед бюджетом, применялся арест автотранспорта. Всего в 2009 году было арестовано 250 автомобилей на общую сумму 58 млн. руб.

Например, в Кировском районе Санкт-Петербурга арестовано имущество пяти должников на сумму 1,8 млн. руб., Василеостровском районе — трех должников на сумму 1,4 млн. руб., во Фрунзенском районе — двух должников на сумму 0,9 млн. руб.

В Центральном районе города при взаимодействии сотрудников ФССП России и налоговых органов было установлено местонахождение автомобилей, владельцы которых имели крупные суммы задолженности по уплате транспортного налога. В результате арестовано два автомобиля общей стоимостью 1 млн. руб. После погашения налоговой задолженности арест с автотранспортных средств был снят.

Для проведения исполнительных действий представители регионального Управления ФССП России совместно с сотрудниками налоговых органов систематически посещали должников по месту жительства, а также по месту работы. Результатом такой работы, проведенной в Выборгском районе, стало вручение исполнительных документов и квитанций для добровольного погашения долга налогоплательщику, имевшему задолженность в сумме 170 000 руб., после чего он погасил недоимку в полном объеме.

Мероприятиям, проводимым ФССП России по взысканию задолженности в судебном порядке, предшествует очень трудоемкая работа налоговых органов по подготовке документов для направления исковых заявлений в суды

По ходатайствам налоговых органов ФССП России выносились постановления об ограничении выезда должников за пределы Российской Федерации. Всего в 2009 году территориальными подразделениями ФССП России вынесено более 4000 постановлений об ограничении выезда за границу в отношении всех категорий граждан, не исполнивших судебные акты о взыскании налоговой задолженности.

На сайте Управления в августе 2009 года был размещен список должников по транспортному налогу с суммой долга от 100 000 руб., который постоянно обновлялся. Многие налогоплательщики, обнаружив себя в списке, стремились как можно быстрее уплатить недоимку и пени. С августа 2009 года по январь 2010 года 979 налогоплательщиков из 3191, попавших в указанный список, погасили задолженность на сумму более 116 млн. руб. В отношении граждан, не уплативших налог, в настоящее время применяются меры по его судебному взысканию.

Только за 2009 год в суды направлено исковых заявлений на сумму более 1 млрд. руб. Судебными органами уже вынесены решения о взыскании с должников налога на сумму более 400 млн. руб. Начало процедуры судебного взыскания побуждает многих из них уплатить причитающиеся суммы, не дожидаясь решения суда. Кроме того, 57 налогоплательщиков-должников, имеющих крупные суммы задолженности по транспортному налогу, были вызваны в территориальные налоговые органы на комиссии по урегулированию налоговой задолженности с участием представителей прокуратуры и правоохранительных органов.

Широко применяется и практика направления исполнительных листов, выданных судами общей юрисдикции, и судебных приказов, вынесенных мировыми судьями, работодателям должников для удержания сумм задолженности из их доходов

С декабря 2009 года на сайте Управления действует online-сервис «Узнайте вашу задолженность» в рамках реализации программы «Личный кабинет налогоплательщика». Данная услуга с первого дня подключения очень востребована пользователями сайта. Ею уже воспользовались более 250 000 жителей Санкт-Петербурга. Среднее количество обращений в день составляет более 4000, а в отдельные дни — от 20 000 до 25 000. Сумма поступлений в бюджет от пользователей online-сервиса с начала его работы по 1 февраля 2010 года составила более 31 млн. руб.

Планы по расширению информационных услуг в 2010 году

В текущем году Управление планирует расширить перечень услуг по предоставлению налогоплательщикам — физическим лицам информации о наличии задолженности по всем налогам. Такие сведения можно будет получить на мобильный телефон в виде СМС-сообщения. Чтобы узнать о задолженности, налогоплательщику нужно только отправить СМС-сообщение, содержащее ИНН, на определенный федеральный номер сотовой связи. В ответ он получит СМС-сообщение о сумме задолженности либо о ее отсутствии.

Главная задача, которую ставят перед собой налоговые органы Санкт-Петербурга в 2010 году, — обеспечить своевременную и полную уплату транспортного налога каждым налогоплательщиком, имеющим в собственности транспортные средства. Для этого необходимо иметь достоверную базу данных как о налогоплательщиках, так и об исполнении ими налоговых обязательств. Поэтому Управление совместно с Управлением ГАИ ГУВД по г. Санкт-Петербургу и Ленинградской области в январе текущего года провело два совещания по вопросам своевременного предоставления актуальной информации в налоговые органы о владельцах транспортных средств.

Кроме того, важно, чтобы налоговое уведомление было доставлено налогоплательщику. С этой целью анализируется возвратная корреспонденция, уточняются адреса доставки на основании сведений, предоставляемых Управлением Федеральной миграционной службы по Санкт-Петербургу и Ленинградской области.

Уже сейчас начинается широкая рекламная кампания, намечено проведение мероприятий, направленных на массовое информирование владельцев транспортных средств о необходимости своевременно и в полном объеме исполнить свои налоговые обязательства.

Решению поставленной задачи будет способствовать уже имеющийся у налоговых органов Санкт-Петербурга опыт, а также новые формы и методы работы, которые еще предстоит применить на практике.