СТАТЬИ >> НАЛОГИ, ЗАКОНЫ, ПРАВО

Государственная поддержка малого и среднего бизнеса в связи с коронавирусом

Федеральными и региональными органами государственной власти разработаны меры поддержки предприятий малого и среднего бизнеса в связи с коронавирусом. На данный момент они носят формальный характер и сводятся в основном к налоговым каникулам, а также теоретической возможности получения льготных кредитов или отсрочки платежей по ним. Тем не менее, даже эту помощь стоит изучить и по возможности применить.

2 июля 2020 года утверждена новая субсидия для профилактики от коронавируса. С 15 июля можно подавать заявление. Подробнее как это сделать онлайн читайте по ссылке.

Перечень отраслей, которые смогут получить государственную поддержку, определен Постановлением Правительства № 434 от 03.04.2020 г. В нем указаны коды ОКВЭД, по которым отбираются предприятия, относящиеся к пострадавшим от пандемии коронавируса COVID-19. Для получения права на государственную помощь СМСП (субъекты малого и среднего предпринимательства) должны быть зарегистрированы на 01.03.2020 г. с указанными кодами в качестве основного вида деятельности. Меры по поддержке бизнеса включают несколько направлений.

- Изменения по срокам уплаты налогов (налоговые каникулы)

- Изменения по страховым взносам

- Перенос сроков налоговой отчетности в связи с коронавирусом

- Как подать заявление на субсидию бизнесу от государства за сохранение работников

- Приостановка налоговых проверок

- Отмена штрафов и пеней

- Кредитные каникулы и льготные кредиты в связи с коронавирусом

- Льготы по аренде для бизнеса в связи с коронавирусом

- Вопросы и ответа по поддержке бизнеса государством в связи с коронавирусом

Изменения по срокам уплаты налогов (налоговые каникулы)

Перенести сроки перечисления налогов разрешается только бизнесу, относящемуся к пострадавшим отраслям (Постановление Правительства РФ от 2 апреля 2020 г. N 409 "О мерах по обеспечению устойчивого развития экономики").

Для разных налогов период переноса будет отличаться:

1. Шесть месяцев. На этот срок можно продлить уплату следующих налогов за 2019г.:

- налог на прибыль;

- единый налога при УСН;

- ЕСН.

Такая же отсрочка предусмотрена для других налогов за март и 1 квартал 2020г. В этот перечень не входят НДС, НПД и налоги, перечисляемые налоговыми агентами.

2. Четыре месяца. Отсрочка действует для уплаты:

- налогов и авансовых платежей за 2 квартал 2020г. (кроме НДС, НПД и налогов, перечисляемых налоговыми агентами);

- налога, при УСН по сроку уплаты, приходящемуся на 2 квартал 2020г.

3. Три месяца. Такой период составляет продление срока уплаты НДФЛ для ИП за 2019г.

Отсрочены предварительные платежи по региональным и местным налогам. Транспортный, земельный налоги, налог на имущество плательщики могут перечислять:

- за 1 квартал 2020г. - до 30.10.2020г.;

- за 2 квартал 2020г. - до 30.12.2020г.

Заплатить НДС и агентский НДФЛ нужно по старым срокам, отсрочка для этих налогов не разрешена.

Заявление для получения отсрочки следует направить в налоговый орган до 1 декабря 2020г. В ИФНС для выполнения обязательств по уплате налогов потребуется предоставить один из видов обеспечения:

- банковскую гарантию;

- поручительство;

- залог недвижимости.

Кроме этого существует перенос сроков перечисления налогов, связанный с объявлением президентом РФ нерабочих дней. Им могут пользоваться все организации, которые не работают в этот период. Они вправе отправить налоговые платежи в первый рабочий день. Для тех, кто продолжает работать, срок перечисления налогов остается прежним.

Изменения по страховым взносам

Меры поддержки малого и среднего бизнеса по страховым взносам заключается в отсрочке и рассрочке платежей, а также в пониженной ставке по уплате взносов за сотрудников.

Оплатить страховые взносы и взносы на страхование от несчастных случаев в более поздний срок могут предприятия, относящиеся к пострадавшим от коронавируса отраслям.

Период отсрочки составляет:

- по взносам за март-май 2020г. – шесть месяцев;

- по взносам за июнь-июль 2020г. – четыре месяца.

Индивидуальные предприниматели получили право перечислить на четыре месяца позже страховые взносы за 2019г. с суммы дохода свыше 300000 рублей.

С 1 апреля 2020г. все СМСП могут использовать пониженные ставки взносов по страхованию с сумм, превышающих МРОТ. Их размер составляет:

- 10% по пенсионным взносам;

- 0% по ФСС;

- 5% по ОМС.

Для правильного исчисления суммы страховых взносов по итогам месяца бухгалтер должен проанализировать зарплату каждого сотрудника. Та часть ее, которая меньше или равна МРОТ, будет облагаться страховыми взносами по общим правилам. С сумм, превышающих МРОТ, взносы могут быть начислены по пониженным ставкам.

Об изменениях по страховым взносам см. также налог.ру по ссылке).

Перенос сроков налоговой отчетности в связи с коронавирусом

Все налогоплательщики получили право сдать отчетность в более поздние сроки (постановления тут).

На три месяца позже можно подать в ИФНС те документы, которые ранее должны были предоставить в марте-мае 2020 г. К ним относятся:

- декларации, кроме НДС;

- налоговые расчеты о выплаченных иностранцам средств;

- форма 6-НДФЛ;

- авансовые расчеты;

- бухгалтерские отчеты.

До 15 мая 2020г. продлили срок предоставления декларации по НДС и расчетов по соцстраху за 1 кв. 2020г. При этом следует помнить, что перенос налоговой отчетности в связи с коронавирусом не влияет на срок перечисления платежей.

Как подать заявление на субсидию бизнесу от государства за сохранение работников

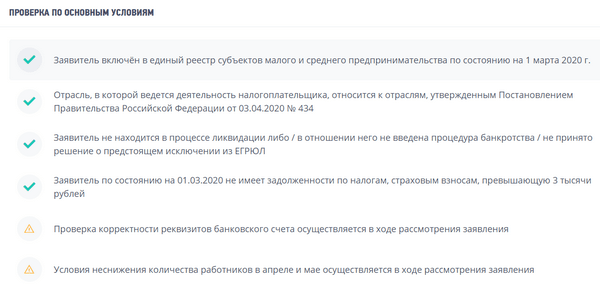

Если ваше ИП или организация на 1 марта 2020 года включена в реестр малого и среднего предпринимательства и попали перечень пострадавших отраслей (см. в конце статьи), то вы можете претендовать на получение субсидии от государства.

Субсидия предоставляется за сохранение численности работников, по сравнению с предыдущим месяцем и составляет 12130 рублей на одного работника. Если ИП без работников, то субсидия равна 12130 рублей. Субсидия выплачивается в мае за апрель и в июне за май.

Для получения субсидии нужно вовремя подать отчетность СЗВ-М в Пенсионный фонд Российской Федерации. Для ИП без работников данное условие не действует.

Проверить соответствие вашего бизнеса условиям получения субсидии по номеру ИНН можно по ссылке: https://service.nalog.ru/subsidy/.

Пример результата проверки:

Подать заявление на субсидию проще всего через личный кабинет налогоплательщика. Если у вас есть квалифицированная электронная подпись, то заявление отправляется онлайн. Если нет, то просто распечатайте его и отправьте по почте.

Если нет личного кабинета, то сформировать заявление можно по ссылке.

Приостановка налоговых проверок

До 31 мая 2020г. налоговыми органами приостанавливается назначение и проведение проверок всех категорий налогоплательщиков (Приказ ФНС от 20 марта 2020 г. № ЕД-7-2/181).

Если проверки начались до введения ограничений, связанных с пандемией коронавируса, и не были завершены, налоговые инспекторы будут продолжать работать без личного контакта с представителями бизнеса.

Меры по взысканию задолженности, образовавшейся после 25 марта 2020 г. приостановлены до 1 мая 2020г. В этот период не выставляют требования на уплату налогов, не применяют инкассовые поручения, не приостанавливают операции по счетам.

Отмена штрафов и пеней

В период с 1 марта 2020г. по 1 июня 2020г. не производится начисление штрафных санкций и других взысканий за нарушение Налогового Кодекса в связи с коронавирусом. (документ на налог.ру)

Предприятиям пострадавших отраслей, получившим отсрочку по налоговым платежам и по уплате страховых взносов, пени не начисляют. Максимальные сроки выставления требований для уплаты налогов, штрафных санкций увеличиваются до 6 месяцев.

Кредитные каникулы и льготные кредиты в связи с коронавирусом

Каникулы могут быть применены к любым кредитным договорам, заключенным до 3 апреля 2020г. как бизнесом, так и гражданами пострадавшим финансово в связи с пандемией коронавируса. Об этом принят Федеральный закон от 3 апреля 2020 г. N 106-ФЗ "О внесении изменений в Федеральный закон "О Центральном банке Российской Федерации (Банке России)" и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа" (текст закона тут).

Заемщик для получения права на внесение платежей в более поздний период, должен обратиться в банк с требованием о предоставлении кредитных каникул. Сделать это нужно до 30 сентября 2020 г. Со дня обращения или в более поздние промежутки времени кредитор может приостановить перечисления по займам на срок до полугода. После окончания кредитных каникул платежи можно возобновлять на условиях, существовавших до их начала.

Вместо заморозки платежей в период каникул ИП получают право вносить их в пониженном размере. Длительность каникул заемщик выбирает самостоятельно. Если этот срок не указывается в требовании, кредитная организация будет считать его в течение 6 месяцев с момента обращения. Через пять дней после заявления банк обязан сообщить решение о предоставлении кредитных каникул. Если он этого не делает, обращение клиента считается удовлетворенным в полном объеме.

Крупные банки для помощи предпринимателям внесли дополнительные изменения в условия кредитования:

- расширили программу рефинансирования, в рамках которой можно получить кредит по ставке не выше 8,5%;

- предоставляют беспроцентные кредиты для выдачи заработной платы сотрудникам в наиболее пострадавших от коронавируса отраслях.

Срок кредитования для беспроцентных займов установлен до 01.10.2020 г. Кредит по ставке 0% можно получить на полгода, после чего ставка возрастет до 4%. Предприятие может получить средства в сумме из расчета МРОТ на одного сотрудника (новость тут).

Льготы по аренде для бизнеса в связи с коронавирусом

Еще одна важная мера поддержки бизнеса в связи с коронавирусом - возможность воспользоваться отсрочкой по платежам за аренду недвижимого имущества. Об этом выпущено Постановление Правительства РФ от 3 апреля 2020 г. N 439 "Об установлении требований к условиям и срокам отсрочки уплаты арендной платы по договорам аренды недвижимого имущества" (текст документа тут).

Разумеется она предоставляется только тем предприятиям и организациям, которые арендуют недвижимость у государства и относятся к отраслям, наиболее пострадавшим от ограничительных мер в связи с коронавирусом.

Отсрочка по аренде действует с момента введения режима повышенной готовности или ЧС в регионе до 1 октября 2020 г.

Местные органы власти имеют право самостоятельно вносить дополнительные изменения в договорные отношения без ухудшения условия для арендаторов. Поэтому в разных регионах порядок получения отсрочки может отличаться. Если предприниматель арендует помещение, собственником которого является субъект РФ или муниципалитет, ему следует уточнить возможность предоставления отсрочки у своего арендодателя.

Вопросы и ответа по поддержке бизнеса государством в связи с коронавирусом

Вопрос: Как предоставить документы специалистам налоговой инспекции, если налоговая проверка на момент введения ограничений в связи с коронавирусом не закончена?

Ответ: Предприятие имеет право использовать для отправки документов каналы телекоммуникационной связи, электронную почту, личный кабинет налогоплательщика.

Вопрос: Можно ли отправить требование о предоставлении кредитных каникул в электронном виде?

Ответ: Требование можно направить любым из способов, указанных в кредитном договоре. ИП имеют право отправить его с помощью мобильного телефона.

Вопрос: Какие организации могут получить беспроцентный кредит?

Ответ: Беспроцентный кредит банк предоставляет на выплату заработной платы только тем клиентам, которые имеют у них зарплатный проект. Дополнительные условия льготного кредитования следует уточнять в конкретной кредитной организации.

См. также:

- Официальные данные по поддержке бизнеса на налог.ру.

- Перечень пострадавших отраслей, к которым относятся меры поддержки бизнеса государством в связи с коронавирусом.

СТАТЬИ >> НАЛОГИ, ЗАКОНЫ, ПРАВО

ФНС дала рекомендации по рассмотрению жалоб

Территориальные налоговые органы получили первые указания о том, как выстраивать взаимодействие при рассмотрении возражений и жалоб налогоплательщиков, а также при подготовке проектов решений по проверкам. Изучим особенности обмена информацией между структурными подразделениями внутри инспекции и между налоговыми органами разных уровней.

Рекомендации, приведенные в письме ФНС России от 26.12.2013 № СА-4-9/23437@, призваны обеспечить единообразие в порядке взаимодействия налоговых органов и их структурных подразделений при рассмотрении:

- письменных возражений (пояснений, ходатайств) по актам налоговой проверки, по актам об обнаружении фактов, свидетельствующих о налоговых правонарушениях;

- жалоб на акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц.

Положения письма не распространяются на жалобы, поданные в порядке, установленном Федеральными законами от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации», от 27.07.2010 № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг» и КоАП РФ.

Четыре точки опоры

Во-первых, любое письменное возражение, пояснение или ходатайство, которое поступило от проверяемого налогоплательщика, должно быть зарегистрировано в ведомственной системе электронного документооборота. Его следует направить на рассмотрение руководителю (заместителю руководителя) налогового органа не позднее рабочего дня, следующего после поступления. Далее возражения с резолюцией руководителя доводятся до конкретных исполнителей и соисполнителей.

Во-вторых, инспекторы, которые составили акт, обязаны ознакомить инспекторов из подразделения досудебного урегулирования налоговых споров с возражениями плательщика, а также материалами налоговой проверки. В указанное подразделение также должна быть направлена копия извещения проверяемого лица о дате, времени и месте рассмотрения материалов налогового контроля. Такой порядок, видимо, призван обеспечить более строгий контроль за надлежащим уведомлением проверяемых, т. е. за соблюдением процессуальных моментов. Ведь, как известно, если налоговый орган не обеспечит участие лица в рассмотрении материалов проверки, решение по ней будет признано незаконным.

Заключение по возражениям готовит подразделение досудебного урегулирования. При необходимости у инспекторов, которые составляли акт, могут быть запрошены пояснения по доводам налогоплательщика.

В-третьих, в процессе рассмотрения материалов налоговой проверки рекомендовано участвовать представителям как минимум трех подразделений ИФНС: отдела выездных проверок (подразделение, которое готовило акт), юридического отдела и отдела досудебного урегулирования (если таковой в инспекции есть).

В-четвертых, процесс рассмотрения материалов ревизии протоколируется сотрудниками структурного подразделения налогового органа, в функции которого входит подготовка заключений по возражениям. А при согласии проверяемого плательщика может вестись еще и аудиозапись, которую вместе с протоколом впоследствии приобщают к материалам проверки.

Следует помнить, что ответственным за вручение (направление) плательщику или его представителю всех документов (уведомлений, извещений, решений и др.), формируемых в процессе и по результатам рассмотрения материалов налогового контроля, является структурное подразделение инспекции, которое составило акт налогового контроля. При этом проверяющие руководствуются порядком, установленным п. 5 ст. 31 НК РФ. Копии указанных документов передаются в отдел досудебного урегулирования не позднее следующего рабочего дня после их подписания.

Подготовка проекта решения

Процесс подготовки проекта решения по проверке выглядит так. Сначала отдел досудебного урегулирования по результатам оценки письменных возражений (пояснений, ходатайств) и материалов налогового контроля готовит по ним заключение и передает его руководителю инспекции или его заместителю. Копию направляет в отдел, который составлял акт. Пометка «Для служебного пользования» на документе необязательна.

В заключении должна быть изложена позиция подразделения по каждому доводу плательщика, заявленному в письмен¬ных возражениях и ходатайствах, приведены соответствующие нормы законодательства, письма ФНС России и разъяснения Минфина России, а также судебная практика по данному вопросу (при наличии).

Буква закона

Налоговый кодекс Российской Федерации Пункт 5 статьи 31:

В случае направления документов, которые используются налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, по почте такие документы направляются налоговым органом: – налогоплательщику – российской организации (ее филиалу, представительству) – по адресу места ее нахождения (места нахождения ее филиала, представительства), содержащемуся в Едином государственном реестре юридических лиц.

Важное указание ФНС России: в заключении должна содержаться оценка обстоятельств, исключающих привлечение лица к ответственности за совершение налогового правонарушения и обстоятельств, смягчающих или отягчающих ее. Причем независимо от того, заявлял ли их сам налогоплательщик.

Как видим, налоговая служба прислушалась к мнению судов, которые неоднократно заявляли: инспекторы обязаны не только установить, существуют ли смягчающие ответственность (или вовсе ее исключающие) обстоятельства, но и применить их. Причем даже если плательщик о них не заявляет.

Судебная практика

Из постановления ФАС Московского округа от 03.10.2012 № А40-107621/11- 99-463

<...> Исследование обстоятельств, в том числе смягчающих ответственность налогоплательщика, является предусмотренной Налоговым кодексом Российской Федерации обязанностью налогового органа, а не его правом, используемым по своему усмотрению. <...>

На это прямо указано в НК РФ: «обстоятельства, смягчающие или отягчающие ответственность за совершение налогового правонарушения, устанавливаются судом или налоговым органом, рассматривающим дело, и учитываются при применении налоговых санкций» (п. 4 ст. 112 НК РФ). Но несмотря на это, инспекторы обычно не торопятся снижать штрафы самостоятельно. На радость плательщикам эту недоработку восполняют суды.

Кстати, такая нерадивость играет против налоговиков. Не указывая в акте, а впоследствии и в решении обстоятельства, отягчающие ответственность, они исключают возможность убедить суд не снижать санкции, а наоборот увеличить их из-за этих обстоятельств.

Так, ФАС Северо-Западного округа в постановлении от 03.12.2013 № А21-844/2013 указал: «Доводы кассационной жалобы Инспекции относительно того, что судами не учтено наличие обстоятельств, отягчающих ответственность Организации, не могут быть приняты во внимание, поскольку такого рода обстоятельства не были отражены в оспариваемом решении налогового органа и не обосновывались им».

Обратите внимание, что вышестоящий налоговый орган вправе вынести свое решение по проверке, если установит, что инспекция нарушила существенные условия процедуры рассмотрения материалов.

Судя по комментируемому письму, ФНС России решила исключить подобные оплошности инспекторов на местах, чтобы с учетом обязательного досудебного порядка максимально снизить количество встреч с налогоплательщиками в судах.

Вернемся к порядку подготовки проекта решения. Ответственным за это является структурное подразделение налогового органа, составившее акт. Кстати, чтобы избежать нарушения сроков, установленных для принятия решения по проверке, в письме рекомендовано направлять проект на согласование в правовое подразделение не позднее трех рабочих дней до дня вынесения решения. За два дня юридический отдел обязан завизировать проект. Причем даже при наличии замечаний, которые прилагаются в виде докладной записки на имя руководителя (заместителя руководителя) инспекции, рассмотревшего материалы налогового контроля. Копия докладной записки направляется в структурное подразделение, составившее акт. Будем надеяться, что подход, предложенный ФНС России нижестоящим налоговым органам, позволит им принимать максимально корректные и грамотные с точки зрения налогового законодательства решения.

Жалобная процедура

Перейдем ко второй части письма, в которой рекомендован порядок взаимодействия структурных подразделений инспекции при рассмотрении жалоб на акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц.

Переданная в инспекцию жалоба должна попасть в отдел досудебного урегулирования споров уже на следующий день после ее поступления. И первое, что сделают инспекторы, – проверят, нет ли оснований для оставления жалобы без рассмотрения. Напомним их (п. 1 ст. 1393 НК РФ):

- жалоба не подписана лицом, ее подавшим, или его представителем; либо не представлены оформленные в установленном порядке документы, подтверждающие полномочия представителя на ее подписание;

- жалоба подана после истечения срока ее подачи, установленного НК РФ, и не содержит ходатайства о его восстановлении либо в восстановлении пропущенного срока на подачу жалобы отказано;

- до принятия решения по жалобе от лица, ее подавшего, поступило заявление об отзыве жалобы полностью или в части;

- ранее подана жалоба по тем же основаниям.

- Передать жалобу вместе с документами в вышестоящий налоговый орган инспекторы обязаны не позднее пяти рабочих дней со дня ее получения.

Ранее ФНС России уже обращала внимание региональных Управлений на сроки принятия решений по жалобам (письма ФНС России от 07.08.2013 № СА-4-9/14460@, от 04.07.2013 № СА-4-9/12019@). Так, срок на принятие решения об оставлении без рассмотрения жалобы полностью или в части составляет пять дней со дня ее получения. О принятом решении налоговики должны сообщить плательщику в течение трех дней.

Если жалоба принята к рассмотрению вышестоящим налоговым органом, то нижестоящий в своем заключении по ней обязан отразить обоснованную позицию по всем доводам заявителя. Также должна быть ссылка на имеющиеся у инспекции документы, копии которых прикладываются к заключению, на письма Минфина России, ФНС России и судебную практику.

См. также другие публикации в колонке журнала "Налоговые споры"

СТАТЬИ >> НАЛОГИ, ЗАКОНЫ, ПРАВО

Инспекция будет платить больше процентов

Суды долгое время по-разному решали вопрос о том, нужно ли при расчете процентов, начисляемых на излишне взысканные налоги, учитывать день фактического возврата соответствующих сумм на банковский счет налогоплательщика. Президиум ВАС РФ предложил свое видение правильного применения положений п. 5 ст. 79 НК РФ.

Суть спора

По итогам выездной проверки инспекция оштрафовала компанию, а также доначислила налоги, начислила пени. После вступления в силу решения плательщику были выставлены требования, которые он исполнил, а затем обжаловал решение.

Три судебные инстанции поддержали компанию, признав решение частично недействительным. Инспекция вернула ей суммы налогов, пеней и штрафов, но без процентов, предусмотренных п. 5 ст. 79 НК РФ.

Фирме пришлось вновь обратиться в арбитражный суд с заявлением о взыскании 8,4 млн руб., исчисленных по каждому факту перечисления денежных средств со дня, следующего за днем уплаты, по день фактического возврата включительно. Налоговики уплатили почти всю сумму процентов, кроме 18 423 руб. 11 коп., которые компания насчитала за день фактического возврата излишне взысканного на банковский счет.

| Позиция налоговой инспекции | Позиция налогоплательщика |

|---|---|

| Проценты подлежат начислению со дня, следующего за днем оплаты начисленных сумм налогов, пеней и штрафов, по день, предшествующий дню фактического возврата денежных средств на счет налогоплательщика. В спорной норме отсутствует прямое указание на включение дня фактического возврата излишне взысканной суммы налога в расчет процентов. | Правомерен расчет процентов со дня, следующего за днем уплаты начисленных сумм налогов, пеней и штрафов, по день фактического возврата денежных средств на банковский счет, включая дату их поступления на счет компании. |

Решение принято в пользу налогоплательщика.

Позиция суда

Проценты начисляются за каждый календарный день нарушения срока возврата (п. 10 ст. 78 НК РФ). Поэтому их следует начислять на сумму излишне уплаченного или излишне взысканного налога за те дни, когда плательщик не имел возможности распоряжаться ею. То есть начисления производятся по день, предшествующий дате фактического перечисления казначейством соответствующих сумм плательщику. Такое толкование содержится в постановлении ФАС Поволжского округа от 28.04.2011 № А65-19019/2010, ФАС Московского округа от 08.04.2010 № КА-А40/2941-10, а также в письме Минфина России от 14.01.2013 № 03-02-07/1-7.

При рассмотрении вопроса о расчете процентов, подлежащих начислению и уплате налогоплательщику помимо сумм излишне взысканных налогов, суды дают иное толкование положениям п. 5 ст. 79 НК РФ. Они признают правильными расчеты с включением в период начисления процентов дня зачисления излишне взысканных сумм на расчетный счет (постановление Президиума ВАС РФ от 24.04.2012 № 16551/11 и др.).

Полностью с выводами суда можно ознакомиться в постановлении Президиума ВАС РФ от 24.12.2013 № 11675/13.

Комментарий эксперта

Владимир Краснов, эксперт журнала «Налоговые споры»

Недосказанная норма

Спорная норма п. 5 ст. 79 НК РФ говорит о том, что сумма излишне взысканного налога подлежит возврату с начисленными на нее процентами в течение одного месяца со дня получения от плательщика заявления на возврат в письменной или электронной форме по ТКС. В последнем случае его необходимо снабдить усиленной квалифицированной подписью.

Правило начисления процентов такое: со дня, следующего за днем взыскания, по день фактического возврата. Ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в соответствующие дни.

Как видно, спорная норма и вообще Налоговый кодекс не уточняют, «по день фактического возврата» включительно или нет. Между тем речь идет о реальных денежных средствах, причем это могут быть внушительные суммы. Например, как в рассматриваемом деле, когда компания состоит на общей системе и выездная проверка охватывает все налоги. Для фирмы на «упрощенке» величина средств, конечно, будет меньше.

Поиск правильных процентов

Вынося решения в пользу налогового органа, суды в рассматриваемом деле руководствовались в т. ч. постановлениями Президиума ВАС РФ от 29.11.2005 № 7528/05 и от 12.04.2011 № 14883/10.

В названных документах рассмотрены споры о возмещении НДС в порядке ст. 176 НК РФ. Так, крайней датой начисления процентов за период просрочки возврата возмещаемого налога высшие арбитры признали день, предшествующий дате фактического перечисления казначейством соответствующих сумм плательщику. При этом данная статья (как и п. 5 ст. 79 НК РФ) не уточняет момент окончания срока. Кроме того, формулировка еще более абстрактная – «исходя из даты фактического возврата» (абз. 1 п. 11 ст. 176 НК РФ). По сути, она не содержит данных о моменте окончания начисления процентов.

В рассматриваемом споре апелляция прямо указала, что «неопределенность содержания вышеуказанных правовых норм влечет неоднозначное их понимание и, следовательно, неоднозначное применение» (постановление Девятого арбитражного апелляционного суда от 18.02.2013 № 09АП-1981/2013).

Вынося решения в пользу налогового органа, суды также исходили из давно утвердившегося посыла, что проценты подлежат начислению лишь за те дни, когда налогоплательщик не имел возможности распоряжаться данными денежными средствами. Правда, при этом они не учитывали, что речь в законе, скорее всего, идет именно о фактических днях без денег, а не о календарных днях.

Проценты подлежат начислению лишь за те дни, когда налогоплательщик не имел возможности распоряжаться денежными средствами. Но нужно учитывать, что речь идет не о календарных, а именно о фактических днях без денег.

Спорный день

Доводы, благодаря которым Президиум ВАС РФ поддержал компанию и тем самым сыграл на руку всем налогоплательщикам, пока не известны. Однако уже сейчас можно заключить, что он признал разницу в правовой природе начисления процентов при несвоевременном возмещении НДС (ст. 176 НК РФ) и при излишнем взыскании налогов (п. 5 ст. 79 НК РФ) в части определения периода начисления.

Как видно из рассматриваемого спора, за основу своей позиции суды и инспекция брали именно первый случай, арбитражная практика по которому склонялась в пользу инспекции.

Нельзя не согласиться и с ходом рассуждений налогоплательщика в данном споре. Он указал, что день изъятия средств со счета не учитывается в периоде, за который начисляются проценты в силу ст. 79 НК РФ, поэтому его законодатель заложил в день фактического зачисления средств на счет в банке. А в последнем случае имеют место как минимум два юридически значимых обстоятельства:

- неправомерное удержание этих денежных средств;

- исполнение инспекцией обязанности по их возврату (исходя из п. 8 ст. 61 НК РФ, инспекция может тянуть с возвратом до 24 часов последнего дня срока).

Еще один весомый аргумент в пользу позиции «+1 день» заключается в следующем: иное толкование НК РФ приводит к невозможности взыскания процентов за один день незаконного удержания денежных средств.

Проценты должны работать на полную

Вопрос о дне фактического возврата невозможно рассматривать в отрыве от его экономической составляющей. Очевидно, что выплата процентов за излишне взысканное является компенсацией потерь плательщика от неправомерных действий налогового органа. Как следствие, нет возможности свободно использовать собственные денежные средства.

Между тем подход инспекции в рассматриваемом споре позволяет реализовать компенсационную функцию процентов лишь частично, поскольку в этом случае день взыскания не входит в период начисления процентов в силу прямого указания закона (абз. 2 п. 5 ст. 79 НК РФ). А день возврата инспекция и ряд судов не признают таковым в силу субъективного усмотрения и неверного транспонирования выводов по якобы схожим делам.

Таким образом, ст. 176 и 79 НК РФ имеют существенное отличие. Начисление процентов на основании первой нормы происходит со дня, когда права налогоплательщика были нарушены, а на основании второй – со дня, следующего после нарушения прав.

Поэтому в случае ст. 79 НК РФ необходимо учитывать день взыскания: он как бы сдвигается на конец срока, замещая собой день фактического возврата, по сравнению с порядком по ст. 176 НК РФ. То есть крайние границы срока в целом остаются незыблемы.

См. также другие публикации в колонке журнала "Налоговые споры"