СТАТЬИ >> НАЛОГИ, ЗАКОНЫ, ПРАВО

Преступления в сфере экономической деятельности

Экономические преступления являются частью корыстной преступности, непосредственно связанной с экономическими отношениями в стране и в мире. Понимание этой группы деяний еще более неопределенно, чем сама корыстная преступность. Тем не менее эти преступления во многих странах рассматриваются в виде относительно самостоятельной группы. И к этому есть много оснований - экономических, социальных, криминологических и даже политических.

Экономические преступления являются частью корыстной преступности, непосредственно связанной с экономическими отношениями в стране и в мире. Понимание этой группы деяний еще более неопределенно, чем сама корыстная преступность. Тем не менее эти преступления во многих странах рассматриваются в виде относительно самостоятельной группы. И к этому есть много оснований - экономических, социальных, криминологических и даже политических.

Криминологическая значимость и объемы экономической преступности не совпадают в странах с командной и рыночной экономикой, но в любом обществе ее нельзя игнорировать.

Начало разработки представления об экономической преступности в рыночной экономике, можно сказать, было положено в 1945 году сатерлендовским понятием беловоротничковой преступности в США как преступности, совершаемой высокопоставленными лицами в сфере бизнеса. Позже к этим преступлениям стали относить уклонение от налогов, компьютерные и другие преступления, причиняющие вред экономике государства, ее отдельным секторам, предпринимательской деятельности, а также экономическим интересам отдельных групп граждан. Перечень этих преступлений расширился до 20-30 составов.

Одну из первых классификаций экономических преступлений в мире предложил в конце 70-х годов Институт ООН Азии и Дальнего Востока по предупреждению преступности и обращению с правонарушителями (UNAFEI), который включил в нее нарушения законов, направленных на совершенствование рыночной экономики и регулирующих рыночную экономику, нарушения финансового и налогового законодательства, коррупцию.

Обращался к экономическим преступлениям и Шестой конгресс ООН в плане анализа злоупотреблений экономической властью при совершении экономических преступлений и захвата политической власти. А Седьмой конгресс в одной из резолюций отнес экономические преступления к особо опасным и потребовал ужесточения борьбы с ними.

На основе широкого анализа иностранной криминологической литературы Е. Е. Дементьева, подготовившая серьезное исследование по экономической преступности в зарубежных странах, выделяет шесть признаков экономической преступности. По ее мнению, эти деяния:

1) совершаются в процессе профессиональной деятельности;

2) в рамках и под прикрытием законной экономической деятельности;

3) носят корыстный характер;

4) имеют длящееся систематическое развитие;

5) наносят ущерб экономическим интересам государства, частного предпринимательства и граждан;

6) совершаются юридическими и физическими лицами, действующими от имени и в интересах предприятия.

Большинство этих признаков можно безоговорочно принять. Но экономические преступления совершаются не только от имени и в интересах предприятия. У нас нет уголовной ответственности юридических лиц. Ее нет и в других странах, например в Германии. Новый УК РФ использует термин "преступления в сфере экономики" в самом широком понимании этого слова.

При всем разнообразии подходов, имеющихся в мировой литературе, суть экономической преступности в странах с рыночной экономикой составляют преступления, совершаемые корпорациями против государственной экономили, против других корпораций, служащими корпораций против самой корпорации, корпорациями против потребителей.

В советской действительности эта группа деяний в основном была связана с теневой экономикой и предопределялась доминированием социалистической (государственной и общественной) собственности, которая, с одной стороны, институционально более строго охранялась государством, а с другой - с самого начала своего существования оказалась в дискреционном владении партгосхоз-номенклатуры и фактически стала бесхозной. Ее растаскивали все, кто имел к ней хоть какое-либо отношение. С. М. Шнейдер в работе "Растратчики" 1925 года имел все основания написать, что общественную собственность "нельзя было не брать" и ее "только ленивые не брали". Процесс разворовывания социалистической собственности не могли остановить ни драконовские законы, ни жесточайшая судебная практика, когда за кошелку картошки, охапку сена или горсть колосков с колхозного поля назначалось наказание в виде нескольких лет лишения свободы.

К экономической преступности в СССР и до последнего времени в России обычно относили: некоторые виды государственных преступлений (нарушения правил о валютных операциях, изготовление или сбыт поддельных денег или ценных бумаг), преступления против социалистической собственности (хищения, совершенные путем присвоения, растраты и злоупотребления служебным положением, мошенничество и др.), хозяйственные преступления (спекуляцию, приписки, частнопредпринимательскую деятельность, коммерческое посредничество), должностные преступления ( взяточничество, злоупотребления властью или служебным положением, подлог и др.).

К 1995 году уголовное законодательство существенно изменилось: декриминализировано нарушение правил о валютных операциях (ст. 88) с одновременным введением новых составов (незаконные сделки с валютными ценностями и сокрытие средств в иностранной валюте); унифицирована уголовная ответственность за преступления против собственности с исключением главы о посягательствах на социалистическую собственность; декриминализи-рованы многие хозяйственные деяния (спекуляция, частнопредпринимательская деятельность, коммерческое посредничество, приписки и др.) с введением новых составов о незаконном повышении и поддержании цен, нарушении правил государственной дисциплины цен, уклонении от уплаты налогов, таможенных пошлин и т.д.

В новом УК имеется целый раздел, поименованный "Преступления в сфере экономики", в который вошли три главы с 47 статьями о преступлениях против собственности, о преступлениях в сфере экономической деятельности и против интересов службы в коммерческих организациях. Это очень широко. Тем не менее в разделе нет должностных преступлений (злоупотреблений, взяточничества и др.), компьютерных и др., традиционно относящихся к экономическим.

Учет экономических преступлений в России также не устоялся. До 1997 года ГИЦ МВД в виде отдельной группы отслеживал посягательства, поименованные преступлениями экономической направленности: присвоение вверенного имущества; незаконные сделки с валютными ценностями; изготовление или сбыт поддельных денег или ценных бумаг; обман потребителей; выпуск или продажа товаров, оказание услуг, не отвечающих требованиям безопасности; сокрытие доходов (прибыли) или иных объектов налогообложения; сокрытие средств в иностранной валюте; незаконное предпринимательство в сфере торговли; должностные преступления; контрабанда и нарушения таможенного законодательства; преступления, связанные с приватизацией, и др. В 1996 году они составляли в структуре учтенной преступности 8,6%.

При любом уголовно-правовом и статистическом подходе экономическая преступность в СССР и России по сути своей была и останется ядром корыстной преступности. Имущественные преступления против собственности, при всей их исключительной опасности, в значительной мере являются лишь пеной на фактически безбрежной теневой экономической преступности и правонаруша-емости. В мире признано, что "преступность как форма бизнеса" представляет собой более серьезную угрозу для общества, национальной и транснациональной экономики, чем традиционные формы преступности. Президент Российской Федерации Б. Н. Ельцин в своем Послании Федеральному Собранию в 1996 году также вынужден был назвать борьбу с экономической преступностью и коррупцией одним из самых ключевых фронтов, так как она, по его мнению, способствует созданию многочисленных мафиозных группировок, наносит ущерб государственной казне и тем самым грабит граждан страны.

Экономическая преступность, возникшая в недрах теневой экономики советского социализма, была действительной базой становления организованной преступности. С одной стороны, сама экономическая преступность еще со времен "цеховиков" была невозможна без отлаженных организационных структур, нити которых нередко доходили до ЦК КПСС и СМ СССР, с другой - наличие мафиозных подпольных миллионеров способствовало формированию адекватных организаций бандитов, разбойников, грабителей, вымогателей и воров, паразитирующих на теневой экономике и осуществляющих третичное (первичное - государственное, вторичное - экономическими преступниками) перераспределение материальных ценностей.

Следующей особенностью отечественной экономической преступности является ее исключительная латентность. Регистрируемая величина ее порой не превышала пятой, десятой, а по некоторым деяниям и сотой ее части. К 1990 году эти показатели снизились в 3--7 раз. С распадом Союза, социально-правового контроля и переходом к рыночной экономике многие экономические преступления выявляются не более чем в тысячной своей части. Основная причина высокой латентности - отсутствие потерпевших и других лиц, заинтересованных в выявлении экономических преступлений. Прямой и косвенный ущерб терпит государство. Интересы граждан затрагиваются прямо и косвенно. Последние не склонны к осуждению экономических правонарушителей. При совершении взяточничества и спекуляции фактические жертвы не считают себя таковыми, ибо они от них имели свою выгоду. Государство пока беспомощно проконтролировать всю гамму экономических посягательств. Поэтому данные, которые будут анализироваться ниже, следует воспринимать максимально критически. Они лишь в самой малой мере отражают уровень экономических деяний и чуть больше - их общие тенденции.

Наиболее серьезные преступления совершались в кредитно-банковских отношениях. В советское время вскрывались единичные случаи этих деяний, в 1992 году их было 1100, а в 1993 году - 5593, в 1994 году - II 274, в 1995 году - 14 600. Были совершены крупномасштабные мошенничества с подложными авизо и чеками "Россия". Большинство хищений совершены преступными сообществами. Широкое распространение получили хищения и незаконный вывоз за рубеж сырья и готовой продукции, цветных и редкоземельных металлов, энергоносителей и других стратегически важных ресурсов.

Большую угрозу представляет фальшивомонетничество российских и иностранных купюр. В 1989 году было выявлено 52 случая изготовления и сбыта поддельных денег и ценных бумаг, а в 1994 году - 14 884. Рост в 286 раз. В 1995 году их уровень снизился на 33,6%. Росли незаконные сделки с валютными ценностями и преступления, связанные с приватизацией. Миллионы граждан стали жертвами крупномасштабных афер по присвоению ваучеров. В ходе приватизации активно "отмываются" теневые капиталы и организованные преступники завладевают контрольными пакетами акций предприятий.

Особое распространение приобретают налоговые правонарушения - преступления, уголовная ответственность за совершение которых введена и уточнена в 1992-1994 годы (ст. 162-1-162-7 УК 1960 г.). В 1993 году было зарегистрировано 544 налоговых преступления, в 1994 году - 1054, а в 1995 году - 4229. Рост за два года в 7,8 раза. И это при условии, что 9 из 10 налоговых преступников уходили от ответственности. Департамент налоговой полиции преобразован в Федеральную службу налоговой полиции, которая была наделена правом ведения предварительного следствия по своим делам. Активизация налоговой полиции приведет к интенсивному росту учтенных налоговых преступлений.

Руководители территориальных органов государственного управления используют государственные средства для ростовщической деятельности и финансирования собственных коммерческих структур, увеличивая неплатежи, задерживая выплату заработной платы и финансирование государственных программ. По признанию помощника Президента Российской Федерации по экономическим вопросам, только до мая 1996 года 45 трлн. руб. из 116 трлн., выделенных государством для погашения задолженности предприятиям, украдены. Борьба с задержками выплаты зарплаты и "прокручиванием" бюджетных денег в коммерческих структурах стала в предвыборной президентской кампании проблемой политической. За нецелевое использование средств федерального бюджета и невыплаты зарплаты за 1996 год было возбуждено более 200 уголовных дел (в 1995 г. их было 10), около 6000 руководителей разных уровней наказаны в дисциплинарном порядке, а некоторые уволены с работы'".

Широкое распространение получили незаконное предпринимательство, мошенничество, торговля фальсифицированными товарами, противоправное повышение цен, обман потребителей и нарушения правил торговли. При каждой второй проверке торговых предприятий выявляются грубейшие нарушения. Обсчет покупателей достигает трети стоимости покупки. За рамками финансового контроля и налогообложения находится до 20% общего розничного товарооборота. Созданы целые цеха по изготовлению фальсифицированных винно-водочных изделий, доза которых не отвечает требованиям безопасности.

Около десяти лет в СССР и России вырабатывается оптимальный механизм правового регулирования изготовления, ввоза и продажи спиртных напитков. Метания государства на этом особо прибыльном и криминогенном поле, выразившиеся в отказе от государственной монополии в 1992 году (не без помощи корыстно заинтересованных лиц), во введении непомерных налогов и акцизов для собственных правопослушных производителей, в квотировании ввоза алкоголя из-за рубежа с одновременным предоставлением неоправданных таможенных льгот для приближенных организаций (типа Национального фонда спорта, Фонда помощи афганцам и т. д.), привели к удушению легального и расширению подпольного производства и импорта алкогольных суррогатов, к огромным экономическим, физическим и нравственным потерям. В 1996 году подпольное производство водки превысило легальное, а контрабандный ввоз в полтора раза превзошел законопослушный импорт. На каждого жителя России (независимо от возраста и пола) приходится по 20 литров абсолютного алкоголя в год, что более чем в 2 раза превышает порог душевого потребления алкоголя, с которого начинается деградация народа. На этом фоне особо интенсивно растет экономическая и насильственная преступность. Указанные последствия и отсутствие денег в казне вынудили федеральные власти к активным действиям. В дополнение Федерального закона 1995 года "О государственном регулировании производства и оборота этилового спирта и алкогольной продукции", в котором поверхностно решается эта сложная проблема, во второй половине 1996 года были изданы Указ Президента РФ "Об усилении государственного контроля за оборотом алкогольной продукции" и шесть постановлений Правительства с четырьмя приложениями соответствующих положений и правил лицензирования, маркировки, налоговых постах на спиртзаводах, ужесточении порядка торговли и создании Федеральной службы по обеспечению государственной монополии на алкогольную продукцию.

Вне поля зрения государства остаются многочисленные стихийные рынки, товарный оборот которых превысил 2,5 трлн. руб. Эти рынки, как правило, контролируются преступными группировками, где процветают вымогательство, грабежи, формируются каналы сбыта похищенного имущества. Приведенные данные лишь частично отражают криминальные экономические реалии сегодняшнего времени.

В связи с отсутствием сопоставимых данных по большинству экономических преступлений ограничим долговременный анализ тремя видами деяний: должностными хищениями, взяточничеством и мелкими хищениями .

Должностные хищения с 1956 года и до распада СССР увеличивались в 2-3 раза медленнее, чем вся преступность, и в 5 раз медленнее, чем кражи. Но если проанализировать динамику должностных хищений в крупных и особо крупных размерах, то предполагаемая удовлетворенность пропадает. Они по сопоставимым показателям с 1967 по 1986 год увеличились с 484 до 12 614, или в 26 раз. Это свидетельствует о росте корыстных аппетитов партгос-совноменклатуры и иных должностных лиц и о сдвиге деятельности правоохранительных органов к крупным и особо крупным хищениям, от которых нельзя было отмахнуться, хотя темпы роста иных присвоений и растрат по законам распределения должны были быть не меньше крупных и особо крупных, а больше.

Массовая криминализация каких-либо отношений без их фактического оздоровления не разрешима путем поголовного привлечения всех виновных к уголовной ответственности. Вначале ответственность становиться лотерейной, а затем ищется легальный выход - амнистия или декриминализация. В СССР и России были использованы разные подходы. Все кончилось частичной декриминализацией, о которой говорилось выше, и полной экономической амнистией.

Последняя, объявленная в 1994 году, имела особое значение в отношении осужденных за нарушение правил о валютных операциях, хищение государственного и общественного имущества, совершенного путем присвоения, растраты или злоупотребления служебным положением, а также за хищение государственного и общественного имущества в крупных и особо крупных размерах, если они были совершены до ликвидации СССР, т. е. до декабря 1991 года включительно. Лица, осужденные за хищения социалистической собственности, совершенные путем примитивных краж, грабежей, разбоев и мошенничества, естественно, под амнистию не попали.

Этот акт амнистии подтвердил выражение: "Тому возмездием был за преступление крест, а этому диадема". И это, надо полагать, было одной из скорых форм "создания" в России крупных и даже монопольных собственников.

Вопрос о "прощении грехов" был инициирован еще в СССР в 1991 году. Вначале предполагалось освобождение от уголовной ответственности так называемых бескорыстных и предприимчивых хозяйственников, осужденных за абсурдные хозяйственные преступления, которые потом обоснованно были декриминализированы. В 1994 году в России она была распространена на реальных и крупных расхитителей. Последние приобрели к этому времени большое экономическое и политическое влияние, чтобы навязывать властям свои решения и не допускать исполнения нежелательных установлений. Дважды, например, Съезд народных депутатов (1992 г.) и Президент (1994 г.) пытались реализовать идею перерегистрации негосударственных хозяйственных структур, созданных с использованием государственной собственности, в целях проверки источников первоначального капитала и обоснованной оценки предприятий, переданных в собственность. И оба эти решения были заблокированы.

Создание собственников путем открытого и санкционированного Госкомимуществом разворовывания несметного народного достояния бывшими красными директорами, вышестоящими чиновниками и мафиозными структурами, может быть, и имело какой-то тактический политический смысл для революционных демократов-рыночников (чем скорее и больше появится собственников, неважно каких, тем необратимее будет движение к рынку), но в стратегическом криминологическом плане это было не чем иным, как "революционным" пособничеством в долгосрочной криминализации российской экономики. Ведь основные вопросы приватизации были решены в 1992 году. Такого не было ни в одной стране мира. Указом Президента Российской Федерации № 721 1992 года, подготовленным в Госкомимуществе, было строго предписано, чтобы каждое крупное предприятие было приватизировано до конца года. И это требование Госкомимущества было практически реализовано, но с беспрецедентными криминальными последствиями. Бурно развивающиеся криминальные интересы деформировали всю систему общественных отношений, тормозили развитие институтов гражданского общества, подрывали веру людей в правильность и справедливость проводимых в стране реформ. Экономическая преступность в сфере приватизации подорвала обороноспособность страны, вторглась в сферу политики, нарушила баланс между субъектами Федерации, деформировала их отношения с федеральным центром. И более того, эта "демократическая" мотивация по методам реализации мало чем отличалась от большевистской установки на насильственную коллективизацию и индустриализацию, которые тоже проводились с целью скорейшего утверждения нового строя и создания необратимости его существования.

В цитированных уже нами материалах ООН о борьбе с экономической и организованной преступностью людьми со стороны недвусмысленно говорится, что в странах с переходной экономикой усилия в области приватизации следует предпринимать с определенной осторожностью при соблюдении баланса между мерами борьбы с экономическими преступлениями, которые могут нарушать процесс приватизации, и опасностью чрезмерного регулирования, что может сдерживать экономическую активность. Но это никем не было услышано.

В 1995 году стало ясно: ваучерный этап приватизации в России (1992-1994 гг.) завершился грабежом века. Разгосударствление 135,6 тыс. предприятий казне и народу ничего не дало. Изменение собственности не сдвинуло производство, поскольку предприятия за бесценок приобретались не для производственных целей. Новые хозяева их просто перепродают, но уже в сотни, тысячи раз дороже. И они этого стоят. Таким образом, коррумпированная криминальная приватизация завершается беспрецедентной спекуляцией. Должностные лица, пытавшиеся поставить приватизацию под контроль, незамедлительно изгонялись со своих постов. Проверка проведенной приватизации Счетной палатой, вскрывшая грубые нарушения, является запоздалым и скорее тактическим ходом властей в сложившейся предвыборной ситуации.

Говоря о тенденциях отечественной экономической преступности, нельзя обойти стороной прорыночные преступления.

Известно, что командная экономика в СССР находилась под строгой уголовно-правовой защитой. Государство активно боролось со спекуляцией, частнопредпринимательской деятельностью, коммерческим посредничеством, нарушением правил о валютных операциях и другими предпосылками рыночных отношений.

Наличие этих составов в уголовном кодексе тормозило развитие рыночных реформ. Они были декриминализированы в 1991- 1994 годы, и это, пожалуй, единственная возможность на сегодняшний день "искоренить" какие-то виды преступлений. Динамика их с момента начала учета была неодинаковой. Спекуляция и нарушения правил о валютных операциях были декриминализированы при их относительно интенсивном росте, т. е" несмотря на активную борьбу с ними, они умножались, стихийно прокладывая дорогу хотя и к черному, но рынку. Учет не отражал реального уровня этих деяний, а указывал лишь на ее тенденцию. Поэтому, несмотря на призывы к активизации борьбы, шел закономерный процесс ее фактического ослабления, ибо многие товары только и можно было купить у спекулянтов. При росте регистрируемой спекуляции снижалось число лиц, привлекаемых к уголовной ответственности, и росло количество виновных, освобождаемых от нее". Значительная часть первичного капитала начинающих предпринимателей в это время наряду с воровским имела спекулятивный характер. На рынке до сих пор господствует криминальный черный "нал". Он, в свою очередь, стимулировал вымогательство, разбои и грабежи.

Борьба с частнопредпринимательской деятельностью, коммерческим посредничеством, занятием запрещенными видами деятельности и самогоноварением была "успешней". Они статистически сокращались. Руки не доходили. Искусственная вспышка самогоноварения (в 4-5 раз) была зарегистрирована в 1986-1987 годы, когда ЦК КПСС в последний раз предпринял неуклюжую атаку на пьянство и алкоголизм.

Как уже говорилось, в других странах, особенно там, где давно утвердилась рыночнаяяэкономика, структура экономических преступлений иная. Упрощенная схема их, одобренная экспертами Совета Европы, включает в себя следующие составы: монопольные преступления; мошенничество (подкуп, злоупотребление доверием, обман покупателей); цифровые махинации; фиктивные организации; фальсификации бухгалтерских документов; нарушения эргономических требований и стандартов; умышленная неточность в описании товаров; нечестная конкуренция; финансовые нарушения и уклонения от уплаты налогов; таможенные нарушения; валютные махинации; биржевые и банковские нарушения; нарушения, наносящие вред окружающей среде; "отмывание" преступно нажитых денег и собственности.

Несмотря на более или менее удовлетворительную разработку структуры экономических преступлений, статистических данных о них в мире собрать не удается. ООН предпринимала такие попытки сбора данных о присвоении имущества, взяяочничестве и мошенничестве, но они оказались очень неполными. Единственный вывод, который можно по ним сделать, это сказать, что эти преступления в мире тоже растут.

Библиография:

1. Финансовые известия. 1995. 21 февр.

2. Экономика: от спада к стабилизации. Доклад Министерства экономики Правительству РФ об итогах социально-экономического развития за пять месяцев // Российская газета. 1995. 6 июня.

3. Российская газета. 1995. 12 марта.

4. Аргументы и факты. 1996. № 42.

5. Ковалев В. Тернистый путь к правовому государству // Российская газета. 1995.31 мая.

6. Российская газета. 1995. 14 апр.

7. О состоянии финансового контроля в стране. По материалам заседания Правительства 25 мая 1995 г. и выступления на нем министра финансов В. Г. Панскова // Российская газета. 1995. 26 мая.

8. Аргументы и факты. 1996. № 42.

9. Буртин Ю. Две приватизации // Новое время. 1994. № 20. С. 16-19.

10. Переход к рынку. Концепция и программа. М., 1990.

11. Элиты России о настоящем и будущем страны. М., 1996. С. 65.

12. За что Президент снял с работы А. Чубайса. Итоги проверки Счетной палаты // Российская газета. 1996. 21 февр.

13. Коммерсант-Daily. 1995. 24 марта.

14. Маркс К., Энгельс Ф. Соч. Т. 3. С. 446; т. 27. С. 438-439.

15. Шопенгауэр А. Свобода воли и основа морали. СПб., 1896. С. 252.

16. Состояние и проблемы повышения надежности защиты объектов хранения материальных ценностей от преступных посягательств. М., МВД СССР, 1991.

17. Российская газета. 1995. 4 нояб.

18. Российская газета. 1995. 14 окт.

19. Анализ изменений преступности в развитых капиталистических странах. 70-80-е годы. Научная информация по вопросам борьбы с преступностью. № 134. М., 1991. С. 100.

20. Преступник и преступность. М., 1928. С. 76.

21. Закон ЦИК и СНК СССР "Об охране имущества государственных предприятий, колхозов и кооперации и укреплении общественной социалистической собственности" от 7 августа 1932 г. // Советское законодательство. № 62. Ст. 360; Указ Президиума Верховного Совета СССР "Об уголовной ответственности за хищение государственного и общественного имущества" от 4 июня 1947 г. // Ведомости Верховного Совета СССР. 1947. № 19.

СТАТЬИ >> НАЛОГИ, ЗАКОНЫ, ПРАВО

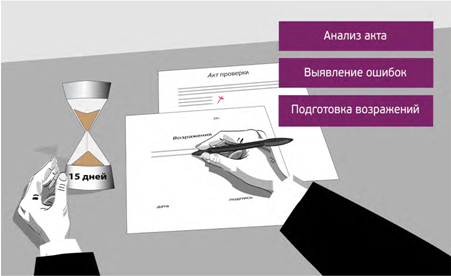

От актов до решений – дорогой возражений

Самое важное в этой статье:

- Какие сроки нужно соблюдать при представлении возражений на акт проверки;

- Вправе ли плательщик требовать у инспекторов материалы проверки для подготовки возражений;

- О чем обязательно нужно заявить в возражениях и о чем лучше умолчать;

- Как оформить возражения и приложения к ним, чтобы к документам не придрались.

Составление возражений на акт налоговой проверки – первый шаг на пути разрешения спора с налоговыми органами. Эта мера позволяет урегулировать отдельные вопросы о доначислении налогов и привлечении к ответственности еще до вынесения решения. Порядок представления возражений в налоговый орган един для камеральной и выездной проверок.

Если проверяющие дадут аргументированный ответ на письменные возражения компании, его можно будет взять за основу при защите своей позиции в ходе дальнейшего обжалования, включая судебное. Но заметим, что рассмотреть возражения перед принятием решения налоговики обязаны, а вот отвечать на них – нет. Они могут указывать причины несогласия с позицией налогоплательщика, а могут и не делать этого, т.е. не давать в решении никакой новой информации.

Считаем дни

Возражения готовятся и на акт в целом, и по отдельным его положениям. На это отводится 15 рабочих дней, начиная со дня, следующего за датой вручения налогоплательщику акта налоговой проверки (п. 6 ст. 100, п. 6 ст. 61 НК РФ).

Бухгалтер ООО "Альфа" получил в инспекции акт камеральной налоговой проверки 23 июля 2012 г. Следовательно, последним днем представления возражений на акт проверки будет 13 августа 2012 г.

В особых случаях налоговые органы могут направить акт налоговой проверки по почте заказным письмом. Тогда датой его вручения считается шестой рабочий день, считая со дня отправки письма. При этом дата фактического получения документов значения не имеет. Такой способ направления акта инспекция вправе использовать только при условии, что налогоплательщик уклоняется от его получения (п. 5 ст. 100 НК РФ). Проверяющие зачастую игнорируют данное условие.

При этом доказать, что организация действительно уклонялась от получения акта – задача налогового органа. И, как правило, он с ней не справляется, что является основанием для отмены решения судом по причине процессуальных нарушений, допущенных инспекцией (постановление ФАС Московского округа от 17.11.2011 № А40-19137/11-99-86).

Еще один нюанс "почтового сообщения": если письмо пришло с опозданием, что не позволило компании ознакомиться с материалами проверки и представить возражения на акт, это также может послужить основанием для отмены решения (постановления Президиума ВАС РФ от 29.09.2010 № 4903/10, ФАС Северо-Западного округа от 02.02.2012 № А66-6/2011, ФАС Московского округа от 17.11.2011 № А40-19137/11-99-86).

Оба этих случая связаны с обязанностью инспекции обеспечить проверяемому лицу возможность представить возражения (п. 14 ст. 101 НК РФ). Для этого налогоплательщик как минимум должен вовремя получить акт и знать о месте и времени рассмотрения материалов проверки.

Заметим, что при рассмотрении вышестоящим налоговым органом жалобы на решение инспекции присутствие налогоплательщика обязательным не является. А значит, рассматривать неуведомление о месте и времени ее рассмотрения как основание для отмены решения нельзя (постановление Президиума ВАС РФ от 21.09.2010 № 4292/10).

Обратите внимание:

Срок на представление возражений начинает исчисляться только с момента вручения акта. Налоговый орган не может вынести решение до окончания этого срока.

Возьмите на вооружение:

Когда инспекция выносит решение, она должна учитывать возражения, представленные налогоплательщиком, даже при условии, что они представлены спустя 15 дней после того, как налогоплательщик получил акт проверки.

Опоздавшие и досрочные возражения

При вынесении решения инспекция должна учесть возражения налогоплательщика, даже если они представлены позднее 15 дней с даты получения им акта проверки. Налоговый кодекс не запрещает принимать их (письмо УМНС России по г. Москве от 28.06.2004 № 11-10/42411, постановление ФАС Уральского округа от 04.10.2011 № Ф09-6159/11).

Организация, которая не представила возражения в срок, вправе дать пояснения непосредственно в день рассмотрения материалов проверки (п. 4 ст. 101 НК РФ). При этом инспекция может продлить срок вынесения решения на месяц и назначить дополнительные мероприятия налогового контроля (пп. 1, 6 ст. 101 НК РФ).

Рассмотрим обратную ситуацию: компания направляет возражения в налоговый орган до истечения установленного 15-дневного срока. Предположим, инспекция не станет дожидаться окончания этого срока и в течение 10 дней со дня фактического получения возражений вынесет решение по проверке. В таком случае суд может отменить его как принятое с нарушением установленной процедуры. Дело в том, что налогоплательщик вправе представлять аргументы в подтверждение своей позиции в течение всего срока, отведенного на подготовку возражений (письмо Минфина России от 15.07.2010 № 03-02-07/1-331, постановления ФАС Московского округа от 29.12.2010 № КА-А40/16633-10 и от 30.11.2010 № КА-А40/13154-10, ФАС Восточно-Сибирского округа от 27.09.2010 № А78-7297/2009).

Внимание к деталям

Остановимся на некоторых особенностях, которые следует принимать во внимание при составлении возражений. Если у налогоплательщика возникнет необходимость ознакомиться с материалами проверки, он вправе сделать это согласно п. 2 ст. 101 НК РФ. Ранее проверяющие отказывали в выдаче материалов, считая их документами для служебного пользования и ссылаясь на п. 1.15 Требований к составлению акта выездной проверки, утв. приказом ФНС России от 25.12.2006 № САЭ-3-06/892@. Однако в прошлом году ВАС РФ признал данное положение недействующим, и указанный пункт был отменен (решение ВАС РФ от 24.01.2011 № ВАС-16558/10, приказ ФНС России от 21.07.2011 № ММВ-7-2/457@).

Форму представления возражений налогоплательщик выбирает самостоятельно. В то же время с учетом практики можно предложить несколько рекомендаций, которые будут полезны при составлении этого документа.

Структурно возражения, как и сам акт проверки, состоят из трех частей: вводной, содержательной и резолютивной. Они оформляются на официальном бланке компании, содержащем следующие реквизиты: наименование организации, ИНН/КПП, юридический и фактический адреса налогоплательщика, контактный телефон. Возражения регистрируются в журнале исходящей корреспонденции.

Во вводной части возражений отражаются сведения об акте налоговой проверки: номер, дата составления, период ее проведения, наименование налогового органа, проводившего проверку, вид проверки (камеральная или выездная), проверяемый налог и исследуемый период, дата получения компанией акта.

Контраргументы шаг за шагом

В содержательной части возражений следует в первую очередь обратить внимание на расчеты проверяющих, а также на ситуации, связанные с оценкой документов и фактов. Нужно указать на ошибки или искажения, неверную интерпретацию хозяйственных операций налогоплательщика. Оспаривать стоит только существенные факты и выводы, изложенные в акте проверки (п. 6 ст. 100 НК РФ).

Следует учитывать, что, отражая недоимку в акте, инспекторы должны привести факты, на основании которых она исчислена, а также сослаться на документы, в которых, по их мнению, допущены нарушения (искажения) или содержатся противоречия. При отсутствии подобных указаний налогоплательщик лишается возможности опровергнуть доводы инспекции. Поэтому решение, принятое на основе такого акта, может быть отменено (постановление ФАС Московского округа от 30.07.2009 № КА-А40/7115-09).

В возражениях последовательно цитируются все пункты акта проверки, с которыми компания не согласна, со ссылками на соответствующую нумерацию акта (пункт) и с учетом порядка изложения нарушений в акте. Можно привести, например, следующую формулировку:

"Налогоплательщик не согласен с выводами, изложенными в пункте ___Акта (стр. __ Акта), а именно ...".

Доводы лучше излагать со ссылками на нормативные акты, а также подтверждающие документы.

Рекомендуется приводить контраргументы по каждому спорному пункту акта в отдельности, чтобы проверяющие, отвечая на них, дали компании как можно более глубокое представление о своей позиции по спорным вопросам. Это позволит продуманно выстроить линию защиты в ходе спора.

В качестве обоснования доводов налогоплательщик может ссылаться на разъяснения Минфина России, вышестоящих налоговых органов, а также на судебные акты.

В процессе отбора арбитражной практики лучше ориентироваться на дела того округа, в котором будет рассматриваться потенциальный спор, а также изучать позицию ВАС РФ.

Напомним, что нижестоящие налоговые органы обязаны следовать разъяснениям Федеральной налоговой службы (письмо ФНС России от 23.09.2011 № ЕД-4-3/15678@). Те из них, которые направлены для использования в работе территориальным инспекциям, размещены на сайте ФНС России (www.nalog.ru/about_nalog). Если позиция службы расходится с положительной для налогоплательщика арбитражной практикой, вряд ли удастся уладить разногласия в досудебном порядке.

Примите к сведению: Если в акте налоговой проверки не указаны причины доначислений, налогоплательщик лишается возможности представить возражения. Поэтому решение, вынесенное на основании такого акта, может быть признано незаконным.

О процессуальных нарушениях лучше умолчать

В возражения не стоит включать информацию о процессуальных нарушениях, допущенных налоговым органом в ходе проверки. Инспекция может учесть их и исправить недочеты в ходе рассмотрения материалов проверки или дополнительных мероприятий налогового контроля. Поэтому такие аргументы лучше приберечь для последующих стадий обжалования.

Обратим внимание и на то, что нарушение сроков проведения проверки – не повод для отмены решения инспекции по процессуальным основаниям. Об этом свидетельствует арбитражная практика (определение ВАС РФ от 16.03.2012 № ВАС-2415/12, постановление ФАС Восточно-Сибирского округа от 19.05.2011 № А33-6907/2010).

В завершение возражений

В резолютивной части возражений подводится итог и указывается общая сумма доначисленных налогов, с которой организация не согласна, с разбивкой по периодам и суммам (или сумма налога, в возмещении которой отказано). Формулировка может быть, к примеру, такой:

"В связи с изложенным, руководствуясь ст. 101 НК РФ, просим вас учесть настоящие возражения при вынесении решения по акту от_ № __ камеральной налоговой проверки ООО "Альфа" по вопросам соблюдения налогового законодательства РФ в части налоговой декларации по налогу на добавленную стоимость за I квартал 2012 г.".

При наличии у организации переплаты по налогам, которая может быть учтена при привлечении к ответственности, следует обратить на это внимание проверяющих. Если к возражениям прикладываются копии подтверждающих документов, составляется их опись с указанием названий, реквизитов и количества листов. Копии должны быть заверены подписью и печатью организации. С точки зрения финансового ведомства, независимо от объема бумаг заверять надо каждую копию документа, а не их подшивку (письмо Минфина России от 11.05.2012 № 03-02-07/1-122).

Организация вправе передать приложения и в иной срок, согласованный с инспектором (п. 6 ст. 100 НК РФ). Проверяющие, в свою очередь, обязаны исследовать дополнительную документацию к возражениям, которая проясняет спорную ситуацию.

Так, чиновники финансового ведомства отмечают, что решение по результатам выездной налоговой проверки и дополнительных мероприятий налогового контроля принимается на основании всех материалов, имеющихся у налогового органа (письмо Минфина России от 14.09.2009 № 03-02-07/1-425).

Возражения, подписанные уполномоченным представителем организации, направляются в налоговую инспекцию, осуществившую проверку и составившую акт. Их можно передать лично (что предпочтительнее для налогоплательщика) или направить по почте с описью вложения и с уведомлением о вручении. При выборе последнего варианта целесообразно уведомить налоговый орган дополнительно, направив дубликат возражений факсом. Уже на стадии подготовки возражений следует помнить, что организация вправе обжаловать решение о привлечении ее к налоговой ответственности в суд лишь в той части, которая обжаловалась в вышестоящий налоговый орган. Только в этом случае будет соблюден обязательный досудебный порядок урегулирования спора (п. 5 ст. 1012 НК РФ, подп. 2 п. 1 ст. 148 АПК РФ).

Применяйте на практике:

Документы, которые подтверждают изложенные в возражениях доводы налогоплательщика, должны быть заверены подписью и печатью компании. Причем заверять лучше каждый документ, а не подшивку.

Инструкция по подготовке возражений на акт налоговой проверки:

Шаг 1. Определяем календарный период подготовки возражений на акт налоговой проверки с учетом отведенного для этих целей срока – 15 рабочих дней с даты получения акта налоговой проверки.

Шаг 2. Анализируем акт налоговой проверки на предмет существенных и процессуальных оснований для возражений.

Шаг 3. Составляем возражения, соблюдая структуру (вводная, содержательная и резолютивная часть) и последовательно излагая контраргументы. Процессуальные нарушения фиксируем, но лучше ими воспользоваться при судебном обжаловании.

Шаг 4. Формируем приложения к возражениям, составляем их опись и заверяем подписью и печатью организации.

Шаг 5. Представляем возражения, оформленные на официальном бланке организации, в налоговый орган. Предпочтительнее сделать это лично. Но можно и заказным письмом (с описью вложения и уведомлением о вручении).

См. также другие публикации в колонке журнала "Налоговые споры"

СТАТЬИ >> НАЛОГИ, ЗАКОНЫ, ПРАВО

Методические указания по разрешению налогового спора

Этот материал предназначен для всех, кто столкнулся с налоговым спором, будь это доначисление налогов по итогам проверки, отказ в возмещении НДС или возврате переплаты. Встреча с налоговой стороной российской государственной машины в большинстве случаев означает прохождение долгого пути до того момента, когда интересы налогоплательщика будут действительно защищены.

Немногие чувствуют в себе силы пройти этот путь самостоятельно, так как у бухгалтеров или финансовых директоров не хватает юридических познаний, а внутренние юристы компании редко свободно владеют тонкостями налогового учета. Поэтому наши специалисты решили подготовить этот материал, чтобы поделиться своим накопленным опытом. Участие в десятках налоговых споров самого разного масштаба на территории всей России позволяет нам выявить некоторые ключевые моменты, позволяющие грамотно пройти все этапы спора.

Вступая в налоговый спор самостоятельно, запомните главное:

- выиграть среднестатистический налоговый спор не сложно. Это подтверждается общей статистикой досудебного и судебного разрешения дел в пользу налогоплательщиков. А ведь далеко не все из них могли позволить себе дорогих налоговых консультантов;

- в налоговом споре правильная методология приносит 70 процентов успеха, так как российские инспекции всегда допускают ошибки, большинство из которых носит существенный характер.

В нашем материале вы найдете методические основы для правильной подготовки процессуальных документов и изложения своей позиции. Прочтение каждого раздела займет минимальное необходимое количество времени. Следование нашим советам позволит вам самостоятельно отстоять свои интересы без затрат на консультантов.

I. Досудебная стадия

Досудебная стадия налогового спора включает в себя период от момента получения акта налоговой проверки с выявленными нарушениями до вынесения решения вышестоящего налогового органа в ответ на апелляционную жалобу.

Обращаем внимание, что с 2011 года возрастает значение досудебной стадии, которая до этого считалась «необходимым злом» перед арбитражным судом. Теперь в нашей практике чаще отмечаются случаи, когда удается снять часть претензий в самом налоговом органе или на вышестоящем уровне.

Однако у этой тенденции есть и обратная сторона: арбитражные суды перестают принимать во внимание те доказательства, которые налогоплательщик мог представить налоговому органу, но не стал этого делать по каким-то причинам. Этот момент является одним из ключевых на досудебной стадии.

А теперь обо всем по порядку.

I.I Получение акта проверки. Подготовка возражений

Этот этап самый важный, так как является основанием всего будущего процесса.

- Получая акт проверки на руки, сотрудник компании расписывается на его последней странице и указывает дату. С этой даты считаются 15 рабочих дней на подготовку и представление возражений в налоговый орган.

- К акту проверки должны быть приложены материалы проверки (копии протоколов допросов, протоколов осмотров помещений и т.п.)

- Помните: налоговый орган может послать акт проверки по почте только, если налогоплательщик уклоняется от его получения на руки (не явился за актом по извещению налогового органа).

- Помните: даже если 15 рабочих дней истекли, налогоплательщик все равно может представлять дополнительные возражения и доказательства. Вплоть до того, что он может взять с собой такие документы на заседание комиссии по рассмотрению материалов проверки. Налоговый орган обязан их принять.

- Внимательно прочитайте акт несколько раз. Начинаем работу с ним. Задача этого этапа — понять, что не так в акте. Ошибки налогового органа могут быть: процедурные, формальные, фактические и существенные.

- Помните: подавляющее большинство процедурных ошибок (несоблюдение сроков проверки, представление документов по звонку инспектора без письменного требования и т.д.) вообще не имеют никакого значения! Даже не тратьте свое время, чтобы изложить эти ошибки в возражениях. Ни суд, ни тем более налоговые органы не будут принимать их во внимание. Единственное исключение касается несоблюдения правил привлечения к ответственности, о чем мы скажем ниже.

- Аналогичное правило действует в отношении формальных ошибок (опечатки, незначительные ошибки в каких-то реквизитах и т.д.).

- Наша основная цель — ошибки фактические и по существу.

- Фактические ошибки можно также классифицировать как влияющие на основание претензии и влияющие на ее размер. Ко второй группе обычно относятся арифметические ошибки, которыми изобилуют акты проверок.

- Помните: если исправление арифметической ошибки неспособно существенно уменьшить размер претензии, о ней лучше умолчать в возражениях. Иначе налоговый орган получает возможность «исправиться» при подготовке текста решения. При переносе арифметических ошибок в решение по итогам проверки у налогоплательщика больше набор доводов на следующих стадиях.

- Если арифметическая ошибка существенна, ее надо указать. Шансы на ее исправление при вынесении решения высоки, и это позволит уменьшить размер взысканий по требованию налоговиков.

- Другая группа фактических ошибок включает в себя: ссылки на непредставление документов, которые были представлены или не были запрошены; ссылки на отсутствие обязательных реквизитов в документах, которые там на самом деле присутствуют; неполное исследование фактических обстоятельств и т.д.

- Все фактические ошибки обязательно должны опровергаться с указанием соответствующих доказательств. Если у компании есть подтверждения, что эти доказательства предоставлялись налоговикам в ходе проверки, повторно их прикладывать к возражениям не надо.

- Опровержение неполного исследования фактов, в крайнем случае, может совершаться без доказательств. Приведем пример: налоговики опросили собственника помещения, который указал, что не предоставлял помещение в аренду контрагенту компании. Однако налоговики не выяснили, заключали ли арендаторы помещений договор субаренды с контрагентом. Это фактическая ошибка, которая опровергается без предоставления дополнительного доказательства в виде договора субаренды.

- Ошибки по существу — самая сложная категория, вокруг которой в итоге и будет развиваться спор. Это неправильное толкование существа операций, которое, например, приводит к выводу о возникновении объекта по налогу там, где его нет. Или налоговый орган считает, что какая-то учетная операция не предусмотрена НК РФ и поэтому запрещена. В общем, это вопрос толкования норм налогового законодательства, которое в России пока допускает множество таких случаев.

- Необходимо придерживаться следующего порядка: изложить свою позицию, опираясь на нормы НИ РФ, другого законодательства и подзаконных актов; привести письма Минфина, УФНС, подтверждающие правомерность такого подхода; привести судебную практику, выводы которой соответствуют защищаемой позиции.

- При ссылках на судебную практику учитывайте, что в первую очередь важны акты ВАС РФ (Постановления Пленума, Президиума, Информационные письма, Определения), далее постановления окружного арбитражного суда, в юрисдикцию которого вы попадаете. Только потом вы можете ссылаться на акты других окружных судов, судов нижестоящих инстанций.

- Желательно подбирать как можно более «свежие» акты правоприменительной практики.

- Помните: в акте проверки налоговики также будут стараться сослаться на правоприменительную практику. Вам обязательно надо опровергнуть каждую такую ссылку: не относится к предмету спора; не те фактические обстоятельства; более поздние акты занимают иную позицию; законодательство изменилось и т.д.

- Отдельно остановимся на случаях, когда бухгалтерия всетаки совершила какую-то ошибку и претензии налоговиков действительно имеют основания. В большинстве случаев это не повод опускать руки, хотя сами налоговики такие вопросы точно доведут до суда.

- Как минимум необходимо воспользоваться следующими доводами. Если ошибка заключается в неправильном оформлении каких-то документов, то можно сослаться на несущественность ошибки. Также следует учитывать, что в ряде случаев неправильный учет не влияет на задолженность перед бюджетом.

- Сильным доводом, который, кстати, применим в любом случае, может послужить то, что недоимка по одному налогу означает переплату по другому. Классический пример — нарушение в учете основных средств приводит к разным результатам по налогу на прибыль и налогу на имущество. В нашей практике был случай, когда только этого было достаточно для снятия претензии.

- Помните: если организация не выполнила обязанности налогового агента (не удержала налог), с нее могут взыскать только санкции и пени, но никак не сумму самого налога.

- Теперь вернемся к процессуальным нарушениям при привлечении к ответственности. Существует две основные ошибки, которые допускают налоговики: привлечение к ответственности без установления факта вины (классический пример — отношения с контрагентами-однодневками) или пропуск трехлетнего срока для начисления штрафа. Эти моменты обязательно должны быть проанализированы и учтены при подготовке возражений.

- Нам осталось только правильно построить наши возражения, которые выглядят так:

- вводные реквизиты (куда подается, кто подает (наименование, ИНН/ КПП, адрес, контактное лицо с телефоном и т.п.)), название документа (возражения на акт налоговой проверки, номер, дата акта), краткое введение (сроки проверки, проверяемый период и т.д.);

- если эпизодов много и возражения получились объемными (более 7–8 страниц), мы рекомендуем сделать оглавление;

- в первой части следует в общих словах указать налоги, по которым имеются претензии, суммы доначислений и доводы, которые используют проверяющие;

- вторая часть будет содержать в себе контрдоводы налогоплательщика. Эти контрдоводы лучше всего разбить по отдельным пунктам акта проверки с соответствующими подзаголовками. В каждом таком эпизоде в двух словах изложить позицию проверяющих. Далее — перечислить возражения в таком порядке: ошибки по существу (т.е. доводы, исключающие обоснованность претензии в принципе), фактические ошибки, сведения о том, возникает ли переплата по налогам, если принять позицию проверяющих;

- третья часть должна содержать в себе сведения о существенных процессуальных нарушениях, которые могут повлиять на оценку акта проверки;

- в конце необходимо изложить просительную часть, где потребовать принять во внимание все доводы налогоплательщика, вынести решение об отказе в привлечении к налоговой ответственности;

- как маленькую хитрость мы еще используем предложение налоговикам попросить дополнительные документы, если они считают, что им чего-то не хватает. Как правило, таких просьб не поступает (если не назначены дополнительные мероприятия), а факт предложения может быть использован на следующих стадиях;

- далее указывается список приложений и ставится подпись лица по доверенности или генерального директора.

- Возражения могут быть направлены по почте, но мы рекомендуем принести два экземпляра текста в канцелярию налогового органа. Там примут один экземпляр с приложениями, а на втором поставят соответствующую отметку.

- Остается только готовиться к заседанию комиссии по рассмотрению материалов налоговой проверки.

I.2. Участие в заседании комиссии по рассмотрению материалов налоговой проверки

Чтобы рассмотрение материалов налоговой проверки не было формальностью.

- Помните: налоговый орган обязан вызвать вас на рассмотрение материалов проверки. По почте, вручив на руки уведомление, каким угодно способом (который можно потом доказать). Если этого не было сделано (и вы в этом уверены), решение по итогам проверки будет отменено только по этому основанию

- Обычно уведомление о вызове вручают в тот же момент, когда и акт проверки. Или на 2–3 дня позже. В большинстве случаев дата рассмотрения — это последний день для представления возражений + 1 день. Налоговики фактически сообщают вам, что ваши возражения заранее читать никто не будет, поэтому очень важной задачей является их правильная презентация в налоговом органе.

- Для участия в заседании комиссии необходимо оформить доверенность на всех представителей компании кроме генерального директора. Главному бухгалтеру (даже если его в инспекции все знают в лицо) тоже нужна доверенность.

- На заседании комиссии излагайте свои доводы по порядку — по эпизодам возражений.

- Начиная изложение доводов по очередному эпизоду, обратите внимание на самые существенные моменты: этот вопрос давно разрешен в судебной практике, проверяющие искажают данные налогового учета и т.д. Тем самым вы задаете настроение.

- Далее изложите свою позицию, не перечитывая текст возражений, но достаточно полно и логично. К такому изложению надо подготовиться заранее. Если проверяющие начнут спорить с вами в деталях, тогда спокойно можно обращаться к конкретным местам в возражениях или документах, если понадобится.

- Помните: ваш собеседник — это начальник или зам. начальника инспекции. Все остальные налоговики также убеждают его в своей правоте. Все действие является некоторой пародией на судебное заседание, по итогам которого начальник выносит «объективное решение».

- Ваша задача состоит в том, чтобы начальник инспекции по итогам рассмотрения каждого эпизода знал, что: вы в себе уверены, вы пойдете дальше по инстанциям, у вас есть все шансы на успех.

- Если проверяющие начнут утверждать, что они в суде отстоят свою позицию (а такое часто бывает), вы можете сказать, что вчера посмотрели их дела (по открытой базе ВАС РФ в интернете), и не очень похоже, что они вообще могут что-то выигрывать. Этот прием действует хорошо, так как любая инспекция проигрывает до 80 процентов своих дел.

- Вполне вероятно, что с вами могут поторговаться. Предложат снять большую часть претензий в обмен на то, что остальное обжаловаться не будет. Тут надо объективно взвесить все «за» и «против», так как, с одной стороны, налоговики демонстрируют свою слабость и неуверенность. С другой стороны, вы можете за счет малых доначислений обеспечить себе уже сейчас спокойный прогнозируемый результат.

- Завершая заседание комиссии, уточните, когда вам следует ожидать вынесения решения. Иногда налоговики сообщают примерное время (на этой неделе, дней через десять и т.п.).

1.3 Дополнительные мероприятия налогового контроля

Иногда по итогам заседания комиссии налоговый орган принимает решение о проведении дополнительных мероприятий налогового контроля.

- Доп. мероприятия являются усеченным вариантом продления проверки. У налоговиков очень ограниченные полномочия. Обычно они только истребуют новые документы у вас или дожидаются результатов встречных проверок.

- Помните: налоговый орган может запрашивать документы и сведения только в отношении тех эпизодов, которые были изложены в акте проверки. Выходить за рамки уже найденных нарушений проверяющим нельзя.

- Если у вас попросили документы, не относящиеся к претензиям, изложенным в акте проверки, вы можете написать обоснованный отказ.

- Помните: по итогам дополнительных мероприятий налоговики обязаны ознакомить вас с их результатами, составить новый акт проверки, предоставить вам время на подготовку новых возражений и снова вызвать на заседание комиссии. Если этого сделано не будет, решение по итогам проверки можно отменять только по этому основанию.

- После проведения доп. мероприятий и рассмотрения их результатов налоговый орган обязан вынести решение, которое необходимо будет обжаловать в вышестоящую инстанцию.

1.4 Подготовка и направление жалобы в вышестоящий налоговый орган

Иак было сказано ранее, обжалование решения в вышестоящий налоговый орган перестает быть простой формальностью. Тут тоже можно добиться результата.

- Основой для жалобы будут являться возражения, которые у нас уже написаны.

- Из возражений мы исключаем те пункты, по которым наши доводы были приняты налоговой инспекцией.

- Добавляем в текст ссылки на следующие возможные нарушения:

- нас не вызвали на заседание комиссии;

- нам не дали ознакомиться со всеми материалами проверки (не приложили к акту);

- в решении появились новые претензии и доначисления, которых не было в акте проверки.

- Пишем в жалобе о всех арифметических ошибках, о которых мы не написали в возражениях.

- Также добавляем в текст контрдоводы, если налоговики попытались усилить свою позицию в ответ на наши возражения.

- Обязательно проверяем, не появилась ли новая правоприменительная практика по нашему вопросу. Если да, также добавляем ссылки.

- Подписанная апелляционная жалоба должна в течение десяти дней быть подана в налоговый орган по месту учета (не в вышестоящую инстанцию!). Местный налоговый орган сам перенаправляет жалобу с материалами проверки в вышестоящий орган.

- К жалобе прикладывайте все возможные дополнительные доказательства, которые еще не были представлены налоговому органу.

- Как и с возражениями, мы рекомендуем подавать апелляционную жалобу через канцелярию инспекции, чтобы иметь на руках документ с отметкой.

II. Судебная стадия

Если вышестоящий налоговый орган оставил в силе какие-то претензии, налогоплательщику остается защищать свои интересы в арбитражном суде.

Самая первая задача, которая стоит перед компанией, — избежать списания денежных средств со счета, так как решение инспекции вступило в законную силу и налоговики уже готовят требование. Эта задача решается через получение обеспечительных мер.

Но обеспечительные меры могут быть получены не ранее, чем в суд будет подано основное заявление, поэтому начнем с него.

2.1 Подготовка и подача заявления в арбитражный суд

Первое знакомство суда с вами произойдет через текст поданного заявления. Судья увидит вас намного позже, а текст уже держит в руках. Постараемся сделать это первое впечатление положительным.

2.1.1 Подготовка текста

- Основой для заявления в суд являются те документы, которые мы готовили ранее. Поскольку вышестоящий налоговый орган обычно не расширяет решение новыми доводами или претензиями, нам необходимо только откорректировать текст по числу оставленных в силе претензий и проверить наличие новой положительной правоприменительной практики.

- Во вводной части (и далее по тексту) у нас компания становится «заявителем» и добавляется налоговый орган как «ответчик». Необходимо указать данные по ответчику: наименование, адрес.

- Так как в суд мы представляем все доказательства, которые имеют отношение к делу, в виде приложений, то в тексте при упоминании соответствующих документов, должны быть ссылки «Приложение №...».

- Важно грамотно сформулировать просительную часть. Некоторые судьи начинают рассмотрение дела с выяснения вопроса, о чем просит заявитель. Если вы обжалуете решение налогового органа в части, обязательно надо указать, в какой части обжалуется решение. Обычно перечисляются отдельные эпизоды с суммами доначислений по ним, а также соответствующими пенями и штрафами. При этом желательно указывать абзацы и страницы из резолютивной и мотивировочной частей обжалуемого решения.

- Если налоговый орган допустил существенные нарушения, которые сами по себе могут являться причиной отмены решения, необходимо начинать текст заявления с указания на эти нарушения. Далее излагать доводы так же, как и в возражениях на акт проверки.

- После просительной части указывается список приложений и ставится подпись лица по доверенности или генерального директора.

- Один экземпляр заявления с приложением тех доказательств, которые отсутствуют у налогового органа, отправляются в инспекцию.

2.1.2 Подготовка приложений

Грамотно подготовленные приложения значительно облегчат дальнейшую работу в суде.

- Для каждого документа вы должны указывать количество листов в списке приложений в заявлении.

- В первую очередь необходимо приложить обязательные документы, без которых не будет принято ни одно заявление в арбитражный суд.

- Доверенность лица (желательно оригинал или нотариально заверенную копию), подписывающего заявление, или копии документов, подтверждающих полномочия генерального директора.

- Оригинал платежного поручения на уплату госпошлины. Важно помнить, что на платежном поручении обязательно должна быть отметка о списании средств со счета плательщика, иначе суд оставит заявление без движения. Реквизиты для уплаты госпошлины вы найдете на сайте своего суда. Размер определяется по НК РФ.

- Оригинал или нотариально заверенная копия выписки из ЕГРЮЛ по компании. Выписка должна быть получена не ранее, чем за 30 дней до даты подачи в суд.

- Документ, подтверждающий отправку копии заявления в инспекцию (почтовая квитанция, копия первой страницы заявления с отметкой канцелярии и т.п.).

- Далее прилагаются документы, специфичные для налоговых споров.

- Копия обжалуемого решения налогового органа, копия акта проверки и возражений на него. Копия решения вышестоящего налогового органа. Копии требований налогового органа и ответов на них с описями представленных документов.

- Последний, но обычно самый объемный блок — это доказательства по существу дела: копии первичных документов, налоговых деклараций, регистров учета и т.д.

- Доказательства по существу желательно перечислять в соответствии с эпизодами и логикой изложения внутри каждого эпизода.

- Ключевые места в объемных документах желательно выделять стикерами и (или) желтым маркером, для того чтобы суду было удобно найти нужную информацию, например, в приказе об учетной политике или оборотно-сальдовой ведомости.

- Все документы, которые представляются в копиях, должны быть заверены словами «Копия верна» с указанием заверяющего лица (обычно это представитель по доверенности, который подписывает заявление), его подписи и даты заверения.

- Если приложение объемно, его можно прошить с проставлением на прошивке «Прошито и пронумеровано на _________ листах» и указанием информации аналогично предыдущему пункту. Нумерацию листов необходимо осуществлять в нижнем правом углу.

- Помните: нельзя сшивать вместе документы, общее количество листов которых превышает 150. Это связано с тем, что один том судебного дела не может содержать более 150 листов. Суду придется расшить документы, и они станут незаверенными копиями.

- Если внутри прошивки содержится значительное количество документов, ее лучше начать с описи этих документов. Это облегчит дальнейшую процессуальную работу.

2.1.3 Подача заявления в суд

В настоящее время существует несколько способов подачи заявления в суд.

- Традиционный способ — это подача заявления через канцелярию суда. Преимущества заключаются в том, что суд получает сразу текст заявления и все необходимые приложения, а налогоплательщик — свой экземпляр заявления с отметкой суда о принятии.

- Недостаток традиционного способа заключается в том, что для подачи заявления обычно необходимо выстоять огромную очередь из всех, кто в этот день подает заявление (а это не только налоговые дела), что может обернуться потерей нескольких часов времени.

- Альтернативный вариант — передача заявления заказным отправлением по почте или с курьерской службой. Однако недостатками такого варианта являются: увеличение срока на принятие заявления, высокая стоимость, если объем приложений значителен.

- Современный вариант — это подача электронного заявления через систему my.arbitr.ru. Для того чтобы воспользоваться этим вариантом, необходимо отсканировать обязательные и специфичные приложения, а также подписанное заявление. Файлы передаются через систему электронного документооборота.

- Остальные приложения (доказательства по существу), а также оригиналы обязательных документов можно подать через канцелярию, когда делу будет присвоен номер. Для таких ходатайств обычно предусмотрены отдельные окна с меньшим временем ожидания в очереди. Как вариант, доказательства по существу можно представить в суд на предварительном заседании.

- На следующий день после принятия заявления судом информация о нем должна появиться в информационной системе kad.arbitr.ru. С этого момента вы можете отслеживать всю информацию по делу через интернет.

- В течение 5 рабочих дней с момента подачи заявления суд должен вынести определение, в котором указать: дату, время и место предварительного судебного заседания; дополнительные документы, которые необходимо представить сторонам.

- Если вы допустили ошибку при подаче документов, суд вынесет определение об оставлении заявления без движения и установит срок на устранение этой ошибки.

После ее устранения заявление будет считаться поданным без учета этого срока.

2.2 Подготовка и подача заявления о получении обеспечительных мер

Получение обеспечительных мер — важная составляющая налогового спора. Она защищает денежные средства от списания по требованию налогового органа. По крайней мере, до тех пор, пока решение налогового органа не будет подтверждено судом.

2.2.1. Текст заявления

- Для получения обеспечительных мер готовится отдельное заявление, в котором излагаются доводы, почему такие меры должны быть представлены. Заявление должно решить две задачи: убедить суд в том, что разовое списание денежных средств по требованию налогового органа нанесет существенный и непоправимый ущерб компании, а также в том, что даже если компания проиграет дело, у нее все равно будут возможности выплатить все необходимые налоги.

- Первая смысловая часть доказывается через сравнение бухгалтерской и налоговой отчетности компании и суммы требований налогового органа. Необходимо показать, что размер требований составляет значительную долю в общем объеме свободных денежных средств, что списание денег лишит компанию возможности выплатить зарплату или расплатиться по долгам и т.д.

- Вторая часть базируется на тех же доказательствах. Задача компании показать, что у нее достаточный объем основных средств, дебиторской задолженности, постоянный рост выручки и прибыли. Эти факты должны продемонстрировать, что независимо от исхода дела компания сможет покрыть задолженность перед бюджетом.

- Важно помнить, что по умолчанию решение вопроса о предоставлении обеспечительных мер остается на усмотрении суда. Очень редко, когда решение суда по этому вопросу удается оспорить в вышестоящих инстанциях.

- Единственный фактор, который может гарантировать положительный ответ, — это встречное обеспечение. К такому обеспечению относятся банковская гарантия, поручительство, иное финансовое обеспечение. При этом сумма обеспечения должна покрывать не менее 50 процентов от доначислений.

- Иногда применяется такой вариант обеспечения, как передача на депозит суда векселя третьего лица номиналом на необходимую сумму.

- Тонким моментом является здесь то, что банковская гарантия стоит дополнительных денег, а поручитель или векселедатель могут быть квалифицированы судом как ненадежные.

- В просительной части заявления необходимо указать на приостановление действия решения налогового органа в оспариваемой части, а также на просьбу запретить налоговому органу списывать денежные средства по решению, налагать арест на банковские счета, имущество и т.д.

2.2.2 Приложения к заявлению

- К заявлению об обеспечительных мерах должен быть приложен оригинал платежного поручения на уплату госпошлины, так как такое заявление оплачивается дополнительно согласно размерам, установленным НК РФ.

- Обязательно прилагается заверенная копия требования налогового органа, подтверждающая угрозу списания денежных средств.

- Также прилагаются заверенные копии документов, которыми компания обосновывает необходимость получения обеспечительных мер.

2.2.3 Подача и рассмотрение заявления об обеспечительных мерах

- Обычно заявление об обеспечительных мерах подается вместе с основным заявлением, для того чтобы иметь возможность оперативно предотвратить списание денежных средств.

- Однако такое заявление в принципе может быть подано в любой момент позже до тех пор, пока компании вообще интересно получение обеспечительных мер.

- Подается заявление теми же способами, что и основное (см. выше).

- Суд обязан принять решение по заявлению в течение одного дня, то есть решение должно быть принято на следующий день. Результат рассмотрения отражается в определении о принятии обеспечительных мер или об отказе в таком принятии.

- Если суд вынес положительное решение, налогоплательщику следует оперативно получить исполнительный лист и свой экземпляр определения. Эти документы должны быть представлены в налоговый орган и те банки, в которых у налогоплательщика имеются счета. В идеале налогоплательщик может получить нотариальные копии исполнительного листа, однако далеко не все нотариусы оказывают такую услугу.

- Следует помнить, что налоговый орган, скорее всего, попытается оспорить определение о принятии обеспечительных мер в апелляционной инстанции. Шансы на отмену минимальны.

- Если налогоплательщик получил отказ в обеспечительных мерах, щ он имеет возможность повторно подать заявление. В тексте заявления нужно учесть и преодолеть все те доводы, которые указал суд в обоснование отказа в своем определении. При этом повторно уплачивается госпошлина и прилагаются документы.

2.3 Предварительное судебное заседание

Предварительное заседание является обязательным этапом на судебной стадии.

- Основной целью предварительного заседания является выяснение сути спора, определение требований и необходимого состава доказательств.

- Некоторые судьи очень формально относятся к предварительному заседанию, укладывая его в 15 минут. Однако мы рекомендуем всегда тщательно готовиться, так как в большинстве случаев суд попросит стороны раскрыть свои доводы и представленные доказательства.

- По итогам предварительного заседания суд может предложить сторонам представить дополнительные доказательства. Также на этом этапе налоговый орган должен передать компании свой отзыв на заявление.

- Иногда, если, по мнению суда не все доказательства представлены или требуется уточнение требований, предварительное заседание может быть отложено.

- По итогам предварительного заседания суд назначает основное слушание, выносит соответствующее определение.

2.4 Подготовка к основному судебному заседанию

- После того как предварительное заседание прошло, компании необходимо совершить ряд обязательных действий.

- В первую очередь, необходимо составить опись материалов дела. Ознакомление с материалами дела проходит по регламенту суда, который публикуется на сайте. Соответствующую информацию можно получить по телефону у помощника судьи.

- Обычно необходимо подать ходатайство об ознакомлении с материалами дела.

- Во время ознакомления необходимо составить подробную опись всех документов, чтобы представлять какой документ в каком томе и на каких листах находится. Задача может быть существенно облегчена, если заранее налогоплательщик составлял вспомогательные описи (см. выше).

- Если налоговый орган представил в материалы дела какието документы, которыми налогоплательщик не владеет, их необходимо сфотографировать, чтобы иметь возможность ссылаться на их содержание.

- После того как опись сформирована, компании необходимо подготовить пояснения для суда. Пояснения в базовом варианте представляют собой заявление, в котором вместо слов «Приложение №...» указываются соответствующие листы дела, например, «т.д. 4, л. 57–59».

- Дополнительно необходимо проанализировать отзыв ответчика. Если в нем появились какие-то новые доводы, их необходимо преодолеть контрдоводами и ссылками на правоприменительную практику.

- Если существо дела касается каких-то последовательных учетных операций с множеством подтверждающих документов, строго рекомендуется составление дополнительных таблиц с иллюстрациями расчетов, а также со ссылками на документы в материалах дела. Такая таблица должна позволять в течение минимального времени дать ответ на вопрос: «откуда взялась эта сумма, где это можно увидеть».

- Если суд попросил представить дополнительные доказательства, их необходимо приложить к пояснениям.

- Мы рекомендуем к основному судебному заседанию распечатывать для себя выдержки из всех нормативных актов и актов правоприменительной практики, на которые имеются ссылки в пояснениях. Ключевые цитаты могут быть выделены жирным шрифтом, а также подчеркнуты желтым выделением или маркером.

- Прикладывать тексты правоприменительных актов к пояснениям не надо.

- Желательно обеспечить получение налоговым органом пояснений и дополнительных доказательств заблаговременно до судебного заседания и иметь подтверждение такого получения.

2.5 Основное судебное заседание

В основном судебном заседании дело подлежит рассмотрению по существу. Есть несколько строгих правил, которых необходимо придерживаться.

- Необходимо вставать при изложении своих доводов, ответах на вопросы ответчика или суда. Вставать необходимо, когда суд удаляется на вынесение решения и когда возвращается из совещательной комнаты. Резолютивная часть решения суда также заслушивается стоя. Иное допускается только по прямому указанию суда.

- Нельзя спорить с судом. Если вы видите, что суд не понимает или неправильно понимает какие-то детали спора, старайтесь вежливо переубедить суд, повторяя свои доводы, но не опровергайте открыто какие-то мысли, высказанные судом.

- Как вариант, вы можете перенести доводы суда на ответчика, представив их как мысли последнего. Начиная со слов «ответчик ошибочно считает, что», вы можете парировать неудобные выводы суда.

- Необходимо внимательно следить за речью ответчика, так как в рамках своего выступления он может совершить логические ошибки или озвучить мысли, которые выгодны компании. Эти моменты можно и нужно использовать сразу, заставив оппонента оправдываться на месте.

- Презентация доводов налогоплательщика должна производиться в форме непринужденного выступления. Категорически нельзя читать текст своих доводов «по бумажке». Исключением является подчеркнутое цитирование какихто ключевых моментов в документах, нормативных актах, правоприменительной практике.

- Под рукой всегда должна быть опись документов, предварительно изученная, чтобы при необходимости или по просьбе суда быстро называть том и лист дела, относящийся к документу.

- Если существо дела касается нескольких однотипных операций (групп операций) налогоплательщик должен уметь показать пример своего учета на одной из них со ссылками на все необходимые документы в материалах дела. При этом по каждой такой операции информация всегда должна быть под рукой.

- Следует помнить, что в большинстве случаев суду потребуется время на размышление над делом, поэтому судебное заседание может быть отложено. Вероятность отложения повышается пропорционально сложности эпизодов и их количеству.

- По итогам рассмотрения суд вынесет решение. Сторонам на заседании будет объявлена только резолютивная часть (отказать, удовлетворить, удовлетворить в части и т.п.).

- Мотивировочная часть решения должна изготавливаться в течение 5 рабочих дней, однако этот срок часто не соблюдается. Для упрощения своей работы многие судьи заранее просят стороны предоставить свои доводы в электронном виде. Если этого не было, свяжитесь после заседания с помощником судьи и предложите свою помощь, так как это ускорит процесс получения судебного акта.

- Если судебный акт вас не устраивает, он может быть обжалован в суде апелляционной инстанции в течение месяца.

2.6. Разбирательство в суде апелляционной инстанции

Суд апелляционной инстанции — втрое больше судей, втрое меньше работы. Если вы выиграли в первой инстанции...

- Если вы решили подать апелляционную жалобу на решение суда, то у вас есть месяц с момента получения полного текста решения.

- Апелляционная жалоба подается через суд первой инстанции с приложением платежного поручения на уплату госпошлины, копии оспариваемого решения суда, доверенности и документов, подтверждающих отправку экземпляра жалобы ответчику.

- За основу жалобы берется последний вариант пояснений. В жалобе вы должны переработать свои доводы таким образом, чтобы продемонстрировать ошибки суда, а не налогового органа (суд неправильно оценил, суд ошибочно не принял во внимание и т.д.).

- Не забывайте, что при подготовке каждого нового процессуального документа необходимо актуализировать правоприменительную практику по вопросу.

- К апелляционной жалобе вы не можете прикладывать дополнительные доказательства. Однако если налоговый орган тоже обжалует какую-то часть решения суда, то с отзывом на его жалобу вы можете приложить необходимые документы. Если суд не будет придираться, они попадут в материалы дела.

- Получив жалобу, суд назначит своим определением дату и время судебного заседания.

- В апелляционном суде не существует предварительных заседаний, хотя бывает, что после первого заседания слушания откладываются. По умолчанию надо быть готовыми к тому, что дело будет рассмотрено за один день.

- Если жалобу подает налоговый орган, суд в определении о назначении слушаний укажет на необходимость представления отзыва на жалобу. Отзыв формируется из последнего варианта пояснений, которые были использованы в суде первой инстанции. При этом необходимо дополнить текст ссылкам на решение суда и согласием с его выводами.

- Отзыв необходимо заблаговременно представить налоговому органу и суду.

- Правила проведения судебных заседаний, в целом, аналогичны суду первой инстанции.

- По итогам рассмотрения сторонам оглашается резолютивная часть постановления. В течение 5 дней постановление должно быть изготовлено полностью для рассылки сторонам. Постановление может быть обжаловано в суде кассационной инстанции.

2.7. Разбирательство в суде кассационной инстанции

Процесс в кассационной инстанции чем-то напоминает апелляцию, но есть отдельные нюансы.

- Помните: по закону можно обжаловать решение суда первой инстанции сразу в кассационном суде, минуя апелляцию.

- Жалоба в суд кассационной инстанции подается в течение двух месяцев с приложением документов, аналогичных апелляции.

- Жалоба подается через суд первой инстанции. После получения жалобы суд кассационной инстанции назначает дату и время судебного заседания.

- Если жалобу подает налоговый орган, вам необходимо будет представить отзыв на его жалобу.

- Помните: суд кассационной инстанции не рассматривает дело по существу. Он оценивает только правовые выводы. Все факты, которые установлены в решении и постановлении предыдущих судов, оспаривать бессмысленно. Если это делает налоговый орган, смело указывайте в отзыве на попытку «переоценки фактических обстоятельств дела».