СТАТЬИ >> ЛИЧНЫЕ ФИНАНСЫ

Кийосаки про пенсию в России и повышение пенсионного возраста

Новость о повышении пенсионного возраста не только стала новой волной для шуток и народного творчества. Но и заставила многих задуматься. Особенно женщин. Ведь именно они по статистике оказываются самыми не защищенными.

— А что если Вам все же удастся дожить до пенсии?

Узнайте мнение Роберта Кийосаки о пенсиях в России в следующем видео:

- В России почти 40% женщин старше пятидесяти лет — одиноки. То есть им приходится самим себя обеспечивать.

- При этом женщины живут на 11 лет дольше мужчин. Т.е. остаются без поддержки на время или до конца дней, тем не менее 79% из них ничего на этот случай не планируют.

- Из нуждающихся пожилых людей — 3/4 составляют женщины.

Стоит ли еще что-то говорить?

Надеяться на пенсию в нашей стране не приходится, и лучше, к сожалению, не будет.

Поэтому самое время взять свои финансы под контроль. И учиться у тех, кто сам стал богат и не боится за свое будущее.

Когда-то Роберт Кийосаки, известный в нашей стране как автор бестселлеров “Богатый Папа, Бедный Папа” и проповедник финансовой грамотности, сам учился у своего Богатого Папы. Потом учился вместе с Ким — своей супругой. Они инвестировали сами и учили этому людей по всему миру. Так появилась популярная финансовая игра “Денежный поток”.

Сегодня Ким Кийосаки, одна из самых успешных инвесторов, финансовый тренер для женщин и автор нескольких бестселлеров.

13-14 октября этого года Ким Кийосаки вместе с коллегами из компании Rich Woman прилетают в Россию на Женский инвестиционный Форум "Богатая женщина" и будет выступать там в течении 2-х дней.

Узнать подробнее о женском форуме в Москве и о самой Ким Кийосаки.Миссия Ким — обратить внимание женщин на их роль в вопросах как личных финансов, так и семейных. Ведь семейный бюджет ведет чаще всего женщина. И умелое обращение с деньгами, умение их не только сохранять, но и приумножать — это весьма ценный навык современной женщины.

И мужчине стоит также задуматься о финансовом образовании своей супруги, ведь именно с этого начинается порядок в финансовом бюджете всей семьи.

Российский клуб, где играют с настольную игру "Денежный поток", разработанную Кийосаки >>

Подробнее об инвестировании на принципах Кийосаки читайте на сайте in2x.ru

СТАТЬИ >> ЛИЧНЫЕ ФИНАНСЫ

Карта рассрочки Халва Совкомбанка – обзор и отзыв

Обзор кредитной карты рассрочки «Халва» от Совкомбанка. Карта позволяет получить беспроцентный потребительский кредит на покупку товаров и услуг в магазинах партнерах. Это новый продукт в сфере потребительского кредитования более честный и прозрачный по отношению к потребителю. В отличии от товарного кредита в магазине, вы сами решаете в каком магазине потратить уже готовый кредитный лимит. В статье рассмотрены нюансы получения и пользования картой.

Обзор кредитной карты рассрочки «Халва» от Совкомбанка. Карта позволяет получить беспроцентный потребительский кредит на покупку товаров и услуг в магазинах партнерах. Это новый продукт в сфере потребительского кредитования более честный и прозрачный по отношению к потребителю. В отличии от товарного кредита в магазине, вы сами решаете в каком магазине потратить уже готовый кредитный лимит. В статье рассмотрены нюансы получения и пользования картой.

- Преимущества карты Халва

- Порядок получения карты рассрочки Халва

- Как пользоваться и погашать задолженность по карте Халва

- Способы погашения задолженности по карте Халва

- Нюансы по карте Халва о которых нужно знать

- Выводы и сравнение с конкурентами

Не так давно на рынке банковских услуг появился новый вид потребительского кредитования – кредитные карты рассрочки. В России пока только два банка предоставляют такую услугу. Это Совкомбанк с картой рассрочки Халва и Кивибанк с картой Совесть. В этой статье речь пойдет о карте рассрочки Халва и об условиях ее получения и обслуживания.

Не искушенный потребитель думал, что беспроцентная рассрочка на покупку товара в магазине – это выгодно, или получение потребительского кредита на покупку товара прямо в магазине – это просто удача. На самом деле почти всегда это была хитрая маркетинговая «замануха». Как правило, процент закладывался в стоимость товара или скрывался за различными комиссиями банков. Все это было рассчитано на финансово безграмотного потребителя или людей не владеющих навыками сравнения цен через интернет, не говоря уже о шопоголиках, готовых на любой процент, лишь бы получить свой заветный «iPhone».

Внимание! Сейчас действует сразу две акции по карте Халва!

1. С 25 июля по 31 декабря 2018 года за покупки по карте Халва начисляется кэшбэк 12% при оплате покупок через Apple/Google/Samsung Pay! Для этого нужно соблюсти следующие условия:

- Нужно сделать 5 и более покупок по карте Халва на общую сумму 10 тыс. рублей и более в расчетный период (базовое условие).

- Нужно привязать карту Халва к Apple/Google/Samsung Pay и оплачивать через эти устройства. Если платить самой картой в магазинах партнерах, то кэшбэк будет 3%.

- Нужно покупать в магазинах партнерах (в их числе Перекресток, Карусель, Пятерочка, Юлмарт и др.) и платить через Apple/Google/Samsung Pay, в остальных магазинах будет кэшбэк 3%. Если платить картой и не в магазинах партнерах, то кэшбэк - 1%.

- Нужно платить собственными средствами. Для этого в приложении Халва установите настройку - платить только собственными средствами. За оплату кредитными средствами кэшбэк не начисляется.

Кэшбэк начисляется баллами, которыми потом можно компенсировать покупки 1 к 1-му.

Максимальная сумма кэшбэка по карте Халва - 5 тыс. рублей в месяц.

2. При заказе карты по пригласительной ссылке друга вы получаете 500 рублей в подарок от банка на счет карты Халва, если в течении 10 дней после получения карты сделаете первую покупку.

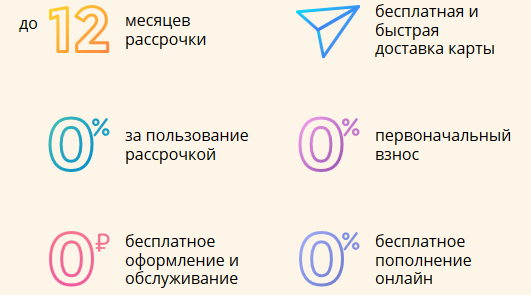

В отличии от всего вышесказанного, карта рассрочки Халва это достаточно прозрачный продукт. Вы получаете карту "Халва" с кредитным лимитом и можете его потратить в любом магазине партнере, а их количество растет и уже перевалило за 33000. Вы не привязаны к конкретному магазину и вполне можете поискать товар с самой низкой ценой. Рассрочка беспроцентная и предоставляется на срок от 1 до 12 месяцев. С картой "Халва", в магазине вам не нужно ничего оформлять и подписывать какие-либо кредитные договоры, вы расплачиваетесь как обычной кредитной картой.

Карту можно заказать онлайн по ссылке. Если заполнить анкету полностью пройдя все шаги, то вам ее доставят бесплатно практически в любой регион России. В день отправки заявки, или на следующий, вам перезвонит специалист Совкомбанка и сверит ваши паспортные данные. В Москве и Санкт-Петербурге карту доставят в течении 2-5 дней. В регионы немного дольше. Среди регионов присутствия Совкомбанка, где можно получить карту "Халва" - Новосибирск, Барнаул, Красноярск, Краснодар, Саратов и другие.

Преимущества карты Халва

1. Беспроцентная рассрочка. Размер кредитного лимита по карте Халва устанавливается индивидуально в зависимости от вашей кредитоспособности и может составлять до 350 тыс. рублей. Покупая в магазинах партнерах из средств кредитного лимита вам предоставляется беспроцентная рассрочка на срок от 1 до 12 месяцев. По каждому магазину установлен свой срок. Погашать кредит нужно равными минимальными платежами в течении установленного срока рассрочки. Порядок и сроки погашения будут указаны в выписке-отчете по итогам каждого расчетного периода. Независимо от срока рассрочки, каждый месяц нужно гасить минимальный платеж. Подробно о порядке погашения чуть ниже в статье.

2. Бесплатное обслуживание. Выпуск и обслуживание карты Халва бесплатное. Нет никаких скрытых комиссий. Предусмотрены только штрафы за несвоевременное погашение задолженности.

3. Использование Халвы как дебетовой карты. На карте можно хранить собственные средства. На остаток Совкомбанк начисляет до 7,50% годовых. Чтобы получить такой процент на остаток нужно выполнить базовые условия: сделать 5 и более покупок по карте Халва на общую сумму 10 тыс. рублей и более в расчетный период. Иначе процент будет 6,5%.

Собственные денежные средства можно снять с Халвы наличными в банкоматах и пунктах выдачи наличных Совкомбанка без комиссии. Лимит 100 тыс. рублей в календарный месяц. Также можно перевести деньги с карты средствами с2с других банков (с карты на карту).

Карта видна в интернет банке Совкомбанка и если вы там откроете счет «Мой доход» с бесплатной картой моментальной выдачи, то можно перевести собственные средства с карты Халва на этот счет. По тарифам это можно сделать бесплатно только через сотрудника банка в офисе. Лимит снятия наличных с карты «Мой доход» - 999 тыс. рублей в месяц.

Надо иметь в виду, что за регулярные снятия наличных банк может заблокировать вашу карту и отказать в обслуживании ссылаясь на «антиотмывочный» закон 115-ФЗ. Это стало нормой уже для многих банков. Поэтому не стоит рассчитывать на эту карту как на серьезный способ хранения и оптимизации сбережений.

4. Кэшбэк по карте Халва.

Начисляется при условии выполнения базовых условий, т.е. сделать 5 и более покупок по карте Халва на общую сумму 10 тыс. рублей и более в расчетный период.

Кэшбэк по карте Халва начисляется только при покупках за счет собственных средств:

- 3% в магазинах партнерах;

- 1% в остальных магазинах.

Исключение - первые три месяца после получения карты - 1% кэшбэка при покупках за счет кредитных средств.

До 31.12.2018 действует акция для покупок с использованием бесконтактных технологий оплаты смартфоном (Apple Pay, Samsung Pay, Google Pay):

- 12% в магазинах партнерах (с 01.01.2019 - 6%);

- 3% в остальных магазинах (с 01.01.2019 - 2%).

Максимальный кэшбэк по карте Халва - 5000 рублей в месяц.

Кэшбэк начисляется в виде баллов, которыми можно компенсировать любую покупку в магазинах партнерах по курсу 1 к 1.

Полные условия кэшбэк программы по карте Халва по ссылке.

5. Доступность карты Халва в регионах. Благодаря тому, что эмитентом карты является Совкомбанк, имеющих широкую сеть отделений, карту можно заказать практически в любом регионе России, в т.ч. в Москве, Санкт-Петербурге, Новосибирске, Барнауле, Краснодаре, Красноярске, Иркутске и других городах.

6. Бесплатное СМС информирование, мобильный и интернет банк. Есть интернет банк самого Совкомбанка, где карта Халва видна как обычная карта. Также есть личный кабинет на сайте Халвы с входом из раздела где перечислены магазины партнеры, где указаны графики платежей. Можно также загрузить мобильное приложение для Халвы для iOS и Android устройств.

Условия получения карты рассрочки Халва

Карту можно заказать онлайн по ссылке. Заполняйте анкету полностью и не забудьте поставить галочку с пометкой о бесплатной доставке курьером. Это избавит вас от посещения офиса. Если в вашем регионе нет доставки, вам предложат получить карту рассрочки в офисе банка.

Предварительное решение вы получите сразу после заполнения заявки на карту Халва.

Далее вам придет СМС с результатом рассмотрения заявки. Если будет принято положительное решение, то в этот или на следующий день вам позвонит сотрудник банка. Будьте готовы продиктовать ему еще раз паспортные данные.

Доставка карты в Москве и Санкт-Петербурге обычно осуществляется в течении 2-3 дней. В регионах может быть подольше. Для оформления карты Халва вам нужно только два документа – паспорт и СНИЛС. Их нужно будет показать курьеру. Никаких справок не нужно.

Минимальные требования для одобрения кредитного лимита по карте Халва:

- Гражданство РФ;

- Возраст от 20 до 80 лет;

- Официальное трудоустройство (стаж на последнем месте работы не менее 4 месяцев), официальных документов не требуется;

- Наличие постоянной регистрации не менее 4-х последних месяцев (на территории одного населенного пункта РФ) и проживание в городе присутствия подразделения Банка или прилегающих населенных пунктах (но не более 70 километров от границы населенного пункта);

- Наличие стационарного рабочего или домашнего телефона.

Как пользоваться и погашать задолженность по карте Халва

Покупки в рассрочку по карте Халва ограничены только ее кредитным лимитом и списком магазинов-партнеров.

Максимальный кредитный лимит – 350 тыс. рублей.

Список магазинов партнеров указан на сайте Халвы. В других магазинах расплатиться «Халвой» не получиться, даже собственными средствами.

Покупаете товар и гасите равными частями в течении периода рассрочки. У каждого магазина устанавливается свой период рассрочки. Стоимость каждой покупки разбивается на несколько платежей по количеству месяцев рассрочки у партнера.

Каждый месяц, в дату заключения договора, рассчитывается минимальный обязательный платеж (МОП). Период между МОП называется отчетный период. Срок погашения МОП – 15 дней с даты его расчета (т.е. с даты окончания отчетного периода) и называется платежным периодом.

Чтобы не запутаться, банк предоставляет подробный расчет каждый месяц. Задолженность легко отслеживать через мобильное приложение Халвы или прямо на сайте Халвы. Также данные по карте доступны в интенет-банке Совкомбанка.

Образец выписки по карте Халва:

Пример: Допустим дата подписания договора у вас 1 октября. Расчетный период у вас будет с 1 октября по 31 октября. МОП будет рассчитан 1 ноября. Платежный период с 1 ноября по 15 ноября. До 15 ноября вам нужно погасить МОП по карте Халва.

Если вы купили товар на 1500 рублей в октябре в магазине с условием рассрочки 1 месяц, то до 15 ноября нужно погасить все 1500 рублей. Если в магазине-партнере Халвы действует рассрочка 3 месяца, то до 15 ноября нужно погасит 1/3, т.е. 500 рублей, до 15 декабря еще 500 рублей и так далее.

Способы погашения задолженности по карте Халва

Совкомбанк предлагает погашать задолженность по карте Халва следующими способами:

- Через устройства самообслуживания и офисы Банка;

- Через Отделения Почты России;

- Через Сторонние организации;

- Посредством перевода с карты на карту с использованием реквизитов карты;

- Через сервис Интернет-банк (перевод с иных счетов Клиента).

Пополнение карты через теминалы Совкомбанка наличными – бесплатно. Через кассу – 100 рублей.

Карту можно пополнить используя бесплатные средства с2с (переводы с карты на карту) других банков.

Безналичное зачисление из других банков по реквизитам карты Халва от физических лиц – бесплатно. От юридических лиц и ИП – заградительная комиссия 20%. Безопаснее всего переводить со своих счетов в других банках, так как регулярные переводы от других физических лиц могут опять же не понравиться банку из-за все того-же закона 115-ФЗ.

Нюансы по карте Халва о которых нужно знать

1. Карту Халва, как и любую другую кредитную карту, могут не одобрить. Попробуйте заполнить анкету прямо сейчас и узнаете об одобрении или неодобрении за 15-20 минут.

2. Если картой не пользоваться в течении 6 месяцев, она аннулируется и кредитный договор закрывается. Повторное оформление – 450 рублей.

3. Потратить кредитные средства можно только в магазинах-партнерах. Если раньше было много отзывов по карте Халва о том, что очень мало магазинов-партнеров, то сейчас этот нюанс уже мало актуален, т.к. магазинов-партнеров стало более 30 тысяч и их количество растет каждый месяц. Сюда уже входят почти все крупные сетевые магазины.

4. В некоторых магазинах могут отказать в оплате картой Халва на некоторые акционные товары. Это в теории, на практике таких отзывов от клиентов пока не было.

5. Договор с банком предусматривает штраф 3000 рублей за несвоевременное (максимум в течении 5 дней) информирование банка об изменении персональных данный. На практике пока не было отзывов чтобы кого-то штрафовали, но это надо иметь в виду.

6. Банк может в любое время уменьшить кредитный лимит до размера текущей задолженности без уведомления. Так-что на кассе вас может ожидать неприятный сюрприз. Проверяйте перед покупкой.

7. Договором предусмотрено, что Совкомбанк может менять условия кредитного договора в одностороннем порядке. Такой пункт присутствует у многих банков. Пугаться не стоит. Карта бесплатная, всегда можете отказаться от нее. При существенных изменениях в договоре, вы должны будет явиться в банк и подписать дополнительное соглашение или отказаться от карты.

8. По договору права о взыскании задолженности могут быть переданы третьим лицам.

9. Банк очень щепетильно относится к закону 115-ФЗ. Такчто не стоит оптимизировать свои денежные потоки используя карту Халва как дебетовую. Например, для перекладывания денег из банка в банк в поисках лучших процентов или для зачисления на короткий срок свободных денежных средств с целью заработать процент по остатку на карте.

Выводы и сравнение с конкурентами

В целом надо сказать, что это одна из карт которую нужно иметь. Она бесплатная, карман не тянет.

Если вы собираетесь покупать мебель, одежду, технику или другой дорогостоящий товар, то почему бы вам его не купить в кредит и без процентов. При этом не надо оформлять никаких потребительских кредитов. Достаточно расплатиться картой Халва. Даже если у вас есть свободные собственные средства, лучше их положить на карту с процентом на остаток, например, карту Рокетбанка с 7% годовых. Или в том же Совкомбанке открыть онлайн депозит на 1 месяц.

По сравнению с картой «Совесть» карта «Халва» имеет такие преимущества:

- процент на остаток собственный средств 7,75% годовых, у карты «Совесть» отсутствует;

- кэшбэк за покупки на собственные средств – 1,5%, у карты «Совесть» отсутствует;

- у Халвы более широкая география присутствия по России.

У карты Совесть больше способов бесплатного пополнения, фактически там же где можно пополнить Киви кошелек.

У карты Совесть нет ограничений на покупку акционных товаров.

У карты Совесть нет штрафа за несвоевременное уведомление об изменении персональных данных.

В остальном карты Халва и Совесть примерно одинаковые и никто не мешает получить их обе.

СТАТЬИ >> ЛИЧНЫЕ ФИНАНСЫ

Условия накопления пенсии вновь меняются

Как лучше получать пенсию — как пособие, формируемое из социальных отчислений всех граждан, или как отчисления, накопленные в течение жизни от собственной зарплаты? Очевидно, что людям с невысоким доходом более выгоден первый вариант, с высоким — второй. В конце минувшего года гражданам России предложили выбирать, какая составляющая будут преобладать в их пенсии — распределительная или накопительная.

Первоначально гражданам для самоопределения был отведен весь 2013г. Однако президент Владимир Путин заявил на заседании правительства в конце января, что возможность выбора после 1 января 2014г. необходимо гражданам продлить.

Сегодня от зарплаты каждого гражданина 30% работодатель отчисляет виде страховых взносов. Из них 22% идут в Пенсионный фонд, 2,9% — в Фонд социального страхования, 5,1% - в Фонд обязательного медицинского страхования. Из тех 22%, которые идут в Пенсионный фонд, у граждан моложе 1967г.р. 6% идет в накопительную часть пенсии, а остальные 16% - в страховую. Накопительная часть пенсии подавляющего большинства граждан ("молчунов" - тех, кто не выбрал, кому он доверяет управление своей накопительной частью) находится под управлением Внешэкономбанка. Небольшая часть граждан все же выбрала негосударственные пенсионные фонды или управляющую компанию, которые и управляют теми самыми 6% зарплаты.

Ныне российская пенсионная система, пытающаяся реформироваться с 2002г., столкнулась с нехваткой денег: дефицит ПФР превысил триллион рублей - около 2% ВВП. Произошло это из-за весьма плачевной демографической ситуации. В этих условиях в Минтруде и ПФР начали подумывать о том, что, наверное, не стоит заботиться о вкусном пироге для небольшой группы людей, когда неизвестно, сможем ли мы обеспечить куском хлеба подавляющее большинство. Причина понятна: если любое предприятие может серьезно сократить расходы, пойти на снижение зарплат и даже увольнение сотрудников, то Пенсионный фонд РФ не может уволить пенсионеров или сказать им, что он будет выплачивать меньше.

Накопления оказались крайними

Единственной областью, которую вроде бы можно тронуть, оказалась накопительная пенсия. На какое-то время сложилось впечатление, что правительство разочаровалось в самой пенсионной реформе. Осенью прошлого года премьер-министр РФ Дмитрий Медведев заявил, что накопительный элемент нынешней пенсионной системы себя не оправдал. "Скажем откровенно: в целом ряде прогнозов, которые делали мои коллеги, мы ошиблись, это нужно по-честному признать. Это касается различных элементов пенсионной системы, в том числе так называемого накопительного элемента", - сказал он.

Чтобы решить проблему с дефицитом ПФР, Министерство труда в прошлом году предложило перераспределить страховые взносы, отчисляемые на пенсии, так, что накопительная часть должна сократиться с 6% до 2%, а солидарная — вырасти с 16% до 20%. Однако это предложения вызвало возмущение как представителей негосударственных фондов, так и министерств экономического блока.

Негосударственные фонды не хотят потерять львиную долю бизнеса, а Минфин с Минэкономразвития считают старую распределительную пенсионную систему нежизнеспособной, не без оснований полагая, что 4% отчислений, которые добавятся к распределительной части, улучшат ситуацию с дефицитом ПФР лишь временно. Потом непременно потребуются непопулярные меры. А отрицательный эффект будет заключаться в том, что столь необходимые экономике "длинные" пенсионные деньги в нее так и не придут.

Чтобы не затягивать споры, приняли соломоново решение – пускай граждане сами выберут, по какой схеме они хотят распорядиться своими пенсионными накоплениями - оставить 6% фонда оплаты труда, как сегодня, либо снизить его до 2%, тем самым увеличив страховой тариф в солидарную часть с 16% до 20%. Для тех, кто свой выбор не сделает, будут действовать правила по умолчанию.

У "молчунов", то есть тех, кто никогда не выбирал управляющую компанию или НПФ для пенсионных накоплений, с 2014г. накопительную часть пенсий снизят до 2%, а солидарную повысят до 20%. У людей, которые ранее передали свои пенсионные накопления в управляющие компании, в НПФы с 1 января 2014г. по умолчанию будет по-прежнему перечисляться 6% от годового заработка в счет накопительной части. Логика понятна: поскольку "молчуны", фактически доверили свою накопительную часть пенсии государству, государство и делает с ней то, что считает нужным. А клиенты НПФ и УК, очевидно, заинтересованы в том, чтобы накопительная часть была побольше, вот ее по умолчанию и не трогают.

Если гражданин все же захотел поменять соотношение своего пенсионного "портфеля" (например, "молчун" решил оставить 6% в накопительной части, либо клиент НПФ вдруг захотел увеличить свою солидарную часть, оставив "родному" НПФу, который он некогда выбрал, только 2%), надо написать соответствующее заявление и подать их в ПФР. Правда, их форма и порядок подачи пока не утверждены — они находятся на регистрации в Минюсте.

Как пояснила руководитель департамента общественных связей и взаимодействия со СМИ ПФР Маргарита Нагога, пока заявления от граждан принимаются в свободной форме. "Не принять их мы не имеем права, а утвержденной формы пока нет", - сказала она. Она также пояснила, что для подачи заявления не обязательно идти именно в местное отделение ПФР, а передать свое заявление через трансфер-агента. "Трансфер-агенты должны передавать нам заявления граждан, независимо от того, обращаются к нам "молчуны" или граждане, выбравшие НПФ или негосударственную УК", - подчеркивает М.Нагога.

Попытка ввести накопительную систему показала, что подавляющее большинство граждан предпочли остаться "молчунами". И хотя ежегодно под управление НПФ и УК передаются накопительные пенсии около 5 млн граждан, по оценкам ПФР, под управлением государственной УК (Внешэкономбанка) остается более 80% пенсионных средств. Таким образом, хотя гражданам и предоставляют право самим увеличить или уменьшить их накопительную часть, скорее всего, "молчуны" снова никаких заявлений никуда подавать не будут.

Что принесет "солидаризация"

По оценкам экспертов, в результате перевода значительной части пенсионных денег из накопительной части в солидарную, чего ожидают многие эксперты, в бюджет поступит около 0,5% ВВП дополнительных ресурсов. Это позволит сократить бюджетные трансферты в Пенсионный фонд, а также увеличить размер текущих пенсий. Однако многие экономисты считают, что это решение сиюминутных проблем за счет будущих поколений. В таком ключе неоднократно высказывались руководитель Экономической экспертной группы Евсей Гурвич и глава Центра стратегических разработок Михаил Дмитриев.

Примерно ту же идею высказал недавно глава миссии Международного валютного фонда в России Антонио Спилимберго: "Перевод средств из накопительной части пенсионной системы в солидарную увеличивает текущие доходы, но вместе с тем дает возможность увеличивать текущие расходы. Все это создает обязательства правительства на будущее". А.Спилимберго оценил "пенсионный маневр" правительства как способ повышения текущих расходов в рамках бюджетного правила и сказал, что эта мера увеличивает расходы в будущем.

По мнению главы МВФ, России не обойтись без повышения пенсионного возраста до 63 лет к 2030г. как для мужчин, так и для женщин. В противном случае пенсионная система обречена на весьма значительный дефицит. При этом сами российские власти тему повышения пенсионного возраста всячески избегают, видимо, опасаясь предлагать непопулярную меру.

Президент, говоря о необходимости продлить гражданам возможность выбирать преобладающий тип пенсионной системы, сказал, что "это нужно сделать при минимальных условиях". Среди таких условий он назвал организацию тщательного надзора и текущего финансового контроля за деятельностью пенсионных фондов, а также обеспечение сохранности пенсионных средств. "Должны быть гарантии, что средства не исчезнут, не будут растащены. Не хочу исходить из презумпции виновности бизнеса, но печальный опыт с обманутыми дольщиками у нас есть, и нельзя повторить его в пенсионной системе", - сказал В.Путин.

Исходя из слов президента, граждане смогут решать, какой - большой или маленькой - должна быть накопительная часть их пенсии после 2014г. Однако глава государства умолчал о том, считает ли он нужным вообще как-то ограничивать срок выбора, или же гражданин сможет определяться, а затем менять свое решение вплоть до выхода на пенсию. Как говорится, поживем – увидим. Правда, чем чаще меняются правила игры в пенсионной системе, тем сложнее будущим пенсионерам что-либо решать, ведь вряд ли кто-то может дать гарантии, что принятые правила вновь не изменятся.

Григорий Коган, РБК