СТАТЬИ >> ЛИЧНЫЕ ФИНАНСЫ

Банковские вклады - как максимизировать доход

В данной статье речь пойдет о том, как получить максимальный доход от банковского депозита. При этом будут учитываться такие факторы, как надежность банка и скорость досрочного востребования депозита без потери процентов. Наша цель – разместить деньги в надежном банковском институте и при этом иметь возможность их изъять в любое время без потери процентов.

Когда мы размещаем депозит мы хотим не только сохранить деньги, но и получить доход, превышающий инфляцию. Часто банки предлагают привлекательные процентные ставки, но на депозиты от 1 года до 3 лет без возможности досрочного изъятия без потери процентов. Мы же хотим, чтобы наши деньги лежали на депозите в надежном банке, приносили доход, но в любое время их можно было бы снять для каких-либо экстренных нужд. Таким образом можно выделить три основных критерия, по которым будем оценивать те или иные депозитные предложения:

- надежность банка;

- процентная ставка;

- гибкость, т.е. скорость и география досрочного изъятия без потери процентов.

Говоря о надежности, следует отметить, что вклады и остатки на счетах физических лиц в банках РФ в пределах 700 тыс. рублей по умолчанию застрахованы государственной корпорацией «Агентство по страхованию вкладов». Все банки, которые имеют право принимать вклады у населения, являются участниками этой системы страхования. Даже если банк обанкротится, вам вернут ваш вклад в течении порядка трех дней в пределах указанной суммы. Поэтому, если вы планируете разместить в банке до 700 тыс. рублей, то не имеет смысла терять время на изучение вопроса надежности банка. В крайнем случае можно разместить деньги в разных банках по 700 тыс. рублей. Подробнее о системе страхования вкладов читайте здесь.

Говоря о процентной ставке и гибкости изъятия денежных средств сразу выделим два лучших предложения на российском рынке депозитов:

1. Тинькофф Банк – 6-11% годовых в рублях.

- откройте дебетовую карту онлайн по ссылке и получите бонус 6 месяцев бесплатного обслуживания. По карте начисляется до 7,5% годовых на любой остаток.

- откройте депозит в банке Тинькофф по ссылке и получите бонус +1% к стандартной ставке.

2. Рокетбанк – 7% годовых в рублях. Закажите карту по указанной ссылке и получите 500 рублей в подарок.

Вы можете найти предложения и с более высокими процентными ставками, но это будет либо очень мелкий банк, либо срок вклада будет 2-3 года без возможности досрочного изъятия без потери процентов. К тому же, скорее всего в других банках вы не получите такого бесплатного сервиса, как возможность осуществлять бесплатные переводы через интернет банк и снимать деньги с депозита в любых банкоматах без комиссии.

Преимущества депозита в банке "Тинькофф" и краткая инструкция:

- В отличии от других банков, в Тинькофф открывается один карточный счет, выдается дебетовая карта и на средства находящиеся на этом счете начисляется 10% годовых на сумму в пределах 200 тыс. рублей. На сумму свыше 200 тыс. рублей – 5% годовых.

- Большим преимуществом является то, что с дебетовой карты ТКС банка можно снимать деньги в любом банкомате мира и без комиссии. Это очень удобно, деньги всегда под рукой и не нужно заходить в интернет банк, чтобы сначала перевести их с депозитного счета на текущий счет.

- Деньги можно снимать в банкоматах частично или полностью и процент при этом не теряется и начисляется за каждый день, когда на счете лежали деньги.

- Бесплатно счет можно пополнять переводом из другого банка, также бесплатно 4 раза в месяц можно пополнить счет через QIWI терминалы (и ряд других партнеров) в режиме он-лайн.

- Каждый месяц банк проводит акцию по которой вы будете получать обратно 5% от покупок до данной карте в определенных сегментах. Например, в апреле-июне 2013г. возврату подлежат 5% от всех покупок в на АЗС, ресторанах и кафе. При этом всегда вам будет возвращаться 0,5% от любых покупок.

- В банке предусмотрена комиссия за ведение карточного счета (если вы активируете карту) в размере 99 рублей в месяц. Однако эта комиссия не будет начисляться, если кроме текущего счета, у вас будет открыт срочный депозит (минимум 30 тыс. рублей на 3 месяца). Срочный депозит открывается на отдельном счете и, в отличии от текущего счета, при его досрочном закрытии теряется процент. Однако срочный депозит имеет одно существенное преимущество, которое позволяет получать доход от депозита в размере до 15% годовых.

Инструкция по получению повышенного дохода по депозиту Тинькофф банка:

Открываете депозитный счет на срок от 3 до 12 месяцев и на любую сумму от 30 тыс. рублей.

На депозит сроком 3-5 месяцев начисляется ставка 6% годовых, 6-11 месяцев - 7,5%, 12 месяцев 11% годовых.

Денежные средства обязательно перечисляете банковским переводом из другого банка (откройте счет в банке, который не берет комиссию за внешние переводы, сделанные посредством итнернет-банкинга, например, банк Авангард) и только на открытый предварительно депозитный счет (а не на карточный счет!).

За то, что вы пополнили депозит переводом из другого банка, банк ТКС начисляет вам на сумму перевода 1,5% единовременно (в качестве компенсации за возможную комиссию другого банка за перевод) Данные 1,5% сразу прибавляются к вашему депозиту и на эту общую сумму уже начисляется 6-11% годовых.

Таким образом в пересчете на эффективные проценты, вы получите примерно 12-15% годовых (не считая капитализации) в зависимости от срока депозита.

При этом надо учесть, депозит надо продержать весь срок, иначе бонус и процент аннулируются.

По истечении срока депозита нужно его закрыть, деньги перевести обратно в другой банк, в банке ТКС открыть новый такой же депозит и снова на него перевести деньги из другого банка. Заметим, что можно открыть депозит на 12 месяцев на минимальную сумму 30т.р. под 11% годовых. Каждые три месяца открывать подобные депозиты, так, чтобы у вас всегда было 4 текущих депозита по 30т.р. За три месяца до окончания срока каждого депозита, у вас как раз закончится предыдущий годовой депозит. Высвободившиеся средства нужно снова положить (перводом из другого банка, получая 1,5%) на тот депозит, у которого до окончания срока осталось 3 месяца. Т.о. фактически основаня сумма у вас будет на трехмесячных депозитах под 11% годовых и при этом вы получаете 1,5% бонуса. Эффективная ставка таким образом может составить до 17% годовых.

Таким образом вы постоянно будете иметь доход в размере 12-15% годовых и не будете платить комиссию за карточный счет.

Карту и депозит в банке ТКС можно открыть с приятным бонусом, если оставить ОН-ЛАЙН ЗАЯВКУ по промо ссылкам: карта и депозит. После отправки заявки вам перезвонят из банка и договорятся о встрече. Курьер банка может приехать к вам в офис или домой. Там же вам будет выдана банковская карточка, договор на счет и депозит и инструкции по подключению интернет банкинга.

* * *

В заключении дадим одну рекомендацию. На депозитах принято хранить только свои свободные средства. Однако в наше время в связи с широким распространением кредитных карт в указанных двух банках выгодно (в связи с гибкостью при снятиях и пополнениях) хранить и взятые в кредит деньги в рамках беспроцентного льготного периода по кредитной карте (45-100 дней). Естественно имеется в виду не простое снятие денег с кредитной карты в банкомате и направление их на депозит, т.к. процент за снятие кредитных средств в банкоматах составляет 2-5%, что не покрывается доходом от депозита.

В нашем случае нужно просто все траты, которые вы планируете осуществлять в течении месяца, делать по кредитной карте, а высвобождающиеся деньги размещать на депозит. По наступлении срока погашения в рамках беспроцентного периода нужно снять деньги с депозита (благо Рокетбанк и Тинькофф банк позволяют это сделать без потери процентов) и погасить задолженность по кредитной карте.

Вот несколько ссылок на предложения банков, где можно он-лайн заказать кредитную карту:

- Карта рассрочки Халва от Совкомбанка с лимитом до 350т.р.

- Кредитная карта Банка Тинькофф с лимитом до 300т.р. (он-лайн заявка)

СТАТЬИ >> ЛИЧНЫЕ ФИНАНСЫ

Роскошь богатства

Любители роскоши в странах с развивающейся экономикой могут оказаться перед сложным выбором: им придется либо умерить свои аппетиты, либо заплатить государству налоги за желание обладать дорогой недвижимостью и прочими приятными излишествами.

В условиях экономического кризиса возможность купить нечто дорогое вызывает у покупателей противоречивые чувства. К примеру, как выяснили эксперты McKinsey&Company, около половины китайцев испытывают чувство вины при покупке «статусных» излишеств. Американцы и европейцы тоже переживают из-за этого, но в меньшем масштабе – лишь 40% опрошенных сознались в том, что испытывают чувство вины за то, что позволяют себе излишества в то время, как в мире растет безработица и продолжается экономический спад.

Справиться с чувством вины нуворишам из западных стран помогают на государственном уровне. Здесь так называемые налоги на роскошь существуют давно, и в последнее время в связи с кризисом многие страны стали тщательнее контролировать их уплату. В Италии, к примеру, в конце 2011 года благодаря усилению налогового контроля удалось повысить собираемость налогов на 15%.

Причем далеко не весь этот объем был собран за счет налогов на предметы роскоши: помимо прочего, полиция проверила досье на владельцев элитных автомобилей и яхт, и выяснилось, что более чем у половины из тех, чей автомобиль стоит от полумиллиона евро, официально задекларированный доход не превышает €50 тыс. евро в год. А примерно у 188 тысяч владельцев «Феррари» и дорогих яхт доход был и вовсе ниже €15 тыс. в год, что, конечно же, не оставило местную полицию равнодушной.

Поделиться с государством

При всей совестливости жителей стран с развивающейся экономикой, сильного желания платить налоги здесь, как и в Европе, не наблюдается. Именно поэтому власти некоторых стран активно подумывают увеличить в ближайшее время налоговую нагрузку на тех, кто может себе позволить купить элитную недвижимость и роскошный автомобиль.

Так, в Китае в конце 2011 года были введены повышенные ставки имущественных налогов для владельцев элитной недвижимости в Шанхае. Как объясняло правительство, налог будет распространен и на другие крупные города, если эксперимент окажется удачным. Судя по всему, результатами эксперимента китайское правительство довольно – введение налога, идентичного шанхайскому, сейчас обсуждается для Шэнчжэня, крупнейшего промышленного центра страны.

В России также активно обсуждается введение закона о налоге на роскошь. В варианте законопроекта, который существовал на конец марта, таким налогом предлагалось облагать квартиры и дома стоимостью свыше 50 млн рублей, а также автомобили стоимостью от 3,5 млн рублей. Причем предлагаемые нововведения должны действовать не только для физлиц, но и для компаний, чтобы избежать ситуации, когда роскошный автомобиль или апартаменты покупаются для генерального директора и его семьи, а записываются на баланс принадлежащей ему фирмы.

Напомним, что законопроекты о налоге на роскошь уже не раз рассматривались российской Госдумой и неизменно отклонялись. В настоящий момент инициатива исходит от правительства и Министерства финансов, а это значит, что шансы на принятие законопроекта Госдумой в этом году велики.

Антикризисный шопинг

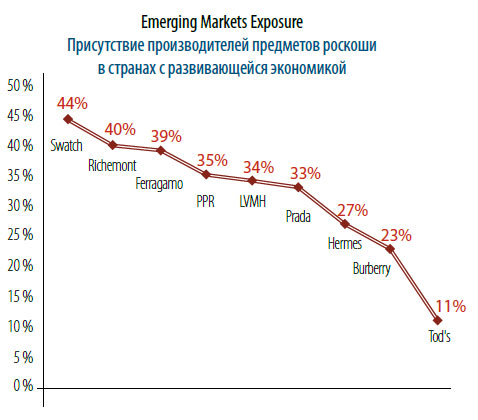

Похожие инициативы будут появляться и в дальнейшем – по крайней мере, если в ближайшее время ситуация не изменится и вопреки мировому кризису в странах с развивающейся экономикой будут расти доли продаж компаний, производящих предметы роскоши. Сегодня около 40% продаж таких компаний приходятся на страны БРИК, и этот показатель ежегодно растет.

«Продажи “люксовых” брендов в Китае росли на 16% в год даже на пике кризиса, в 2009 году, – отмечает директор шанхайского офиса MsKinsey&Company Ювэл Атсмон. – В настоящее время в этой стране сформировался целый класс потребителей предметов роскоши, и они готовы тратить деньги на вещи, которые в Китае являются символом богатства и статуса».

В ближайшие пять лет Китай станет одним из трех крупнейших потребителей люксовых товаров, считает эксперт по рынкам капитала инвестгруппы William Blair Стефани Брейминг.

Причем покупательская активность богатых потребителей коснется не только таких приземленных вещей, как автомобили и элитная недвижимость.

По данным европейского фонда изящных искусств, КНР в 2011 году впервые обогнала США по суммам аукционных и дилерских сделок. Китайцам принадлежит до 30% рынка, что в денежном эквиваленте равно $60 млрд. По мнению основательницы аналитической компании Art Economics Клер Макэндрю, статистика продаж предметов искусства лишь отражает мировые экономические тренды: развивающиеся страны становятся богаче, внутренний спрос на предметы далеко не первой необходимости в этих странах тоже растет.

Источник: World Economic Journal, №5, май 2012.

СТАТЬИ >> ЛИЧНЫЕ ФИНАНСЫ

Один дома

Заядлым холостякам больше не нужно придумывать оправдания своему образу жизни. В условиях экономического кризиса статус семейного человека сулит разорением. Семьям приходится сталкиваться с постоянными финансовыми ограничениями, а в западных странах – еще и с финансовым прессингом со стороны правительства.

Разразившийся в 2008 году финансовый кризис неожиданно улучшил статистику разводов в европейских странах и США. Государственная статистическая служба Великобритании даже зафиксировала рекордный минимум за 27 лет – так резко упало число желающих официально разорвать отношения в Англии и Уэльсе.

Эксперты объясняли происходящее причинами абсолютно прагматическими – в условиях финансовых потерь люди понимали, что раздел имущества и бюджета лишь усугубит эти потери. Да и громкие бракоразводные процессы того времени (например, развод Пола Маккартни, в ходе которого популярный музыкант лишился львиной доли имущества) явно свидетельствовали о том, что лучше какое-то время потерпеть опостылевшего супруга в своем доме, но сохранить честно нажитые сбережения.

По мнению партнера Grant Thornton в Великобритании Роберта Керра, на решения супругов в 2008 году довольно часто оказывала влияние негативная обстановка на рынке недвижимости и ипотечного кредитования. Редко кому захочется в одиночку сталкиваться с проблемой выплаты ипотеки или покупки нового жилья, особенно на фоне массовых сокращений и растущей безработицы.

Однако уже спустя год после начала кризиса статистика разводов поползла вверх. Сегодняшний итог британской статистической службы – рост числа разводов на 5% в год начиная с 2009 года. Каждая вторая семья в Великобритании и США распадается. Для сравнения, в 1995 году доля разводов среди сочетающихся браком британцев составляла чуть более 30%, в 1975 году – 22%.

Счастье безбрачия

Хороших новостей ждать неоткуда – в середине марта инвестиционный банк ING выпустил аналитический доклад, в котором предупредил, что европейские страны ждет резкий рост числа разводов в 2012 году. Аналитики банка связывают этот прогноз с растущей в Еврозоне безработицей – согласно социологическим опросам о причинах разводов в западных странах и Японии, около 25% женщин подают на развод, если мужчина оказывается на протяжении длительного периода неспособен содержать семью.

В западных странах до 70% разводов инициируются женщинами. Вопреки традиционному мнению, выжить одинокой женщине, даже с ребенком на руках, не так сложно, как это было, к примеру, 50 лет назад. Как показывают исследования, материальный ущерб, который получает женщина при разводе, также слегка переоценен обществом.

Доказательства этому предоставил профессор австралийского Университета технологий Квинсленда Пол Фриджтерс. Он посчитал денежный эквивалент уровня «счастья» или «несчастья», которое испытывали люди, проходя через свадьбу и развод. Вступая в брак, мужчина становился «счастливее», словно его доход увеличился на $32 тыс., у женщины этот показатель «счастья» составлял $16 тыс. Материальный эквивалент «несчастья» при разводе был снова не в пользу мужчин: по уровню их оценки собственного «несчастья», развод был похож на потерю $120 тыс., в то время как женщины переживали развод проще и для них это «несчастье» ощущалось как потеря всего лишь $10 тыс.

Похожие опросы проводились в Центре исследований человеческих ресурсов Университета Огайо. Вот только учитывали они не «виртуальные» финансы, а вполне реальные материальные накопления семей и разводящихся пар. По итогам исследований выяснилось: ущерб, который развод наносил партнерам, не зависел от пола. Женщины, которые некогда вынуждены были «держаться» за брак, чтобы не понести серьезных финансовых потерь, сегодня финансово более свободны и не нуждаются в сохранении брака ради материальной стабильности.

Родители заплатят

Экономические обстоятельства в западных странах складываются таким образом, что семьи с детьми, особенно многодетные, находятся в худших условиях по сравнению с семьями без детей или холостяками. К примеру, получить потребительский кредит или ипотеку проще, если человек не обременен брачными узами.

С недавних пор в европейских странах принимаются поправки в действующее законодательство, после вступления которых семьи фактически лишаются государственной поддержки. Для многих это может стать серьезным доводом в пользу того, чтобы не вступать в брак и уже тем более не торопиться с детьми. Так, например, в Голландии с 2013 года ужесточают правила возврата денег для родителей, чьи дети ходят в детский сад: если совокупный доход семьи превысит €130 тыс. в год, деньги за сад возмещать, как сейчас, не будут. Получится, что семьи с достатком выше среднего понесут серьезные потери: стоимость обычного детского сада без компенсаций выходит примерно в €15 000 за одного ребенка в год.

Особых стимулов зарабатывать больше, а следовательно, и платить больше налогов, нет сегодня и у британских семей. Британское правительство уже разработало поправки в законодательстве, которые помогут сократить бюджетные издержки. Планируется, к примеру, поменять систему социального страхования, увеличить требования к получению детских и декретных пособий в семьях, где оба родителя работают, а также сократить дотации семьям с детьми младше пяти лет.

Аналитик британского Института семьи и родительства Джеймс Браун считает, что улучшению экономической ситуации в стране подобная экономия на государственном уровне никак не способствует. «У многих родителей, особенно у семей с достатком ниже среднего, пропадет стимул выходить на работу из отпуска по уходу за ребенком или стремиться к увеличению своего дохода, поскольку этот доход лишит их социальных гарантий», – говорит Джеймс Браун. Эксперт подсчитал, что к 2015 году семьи с двумя детьми уменьшат свой ежегодный доход в совокупности на $2400 в связи с грядущими нововведениями. Бездетные холостяки в условиях тех же изменений потеряют лишь $500 из своего ежегодного дохода.

Таблица: Потери доходов от изменений в системе налогов и социальных дотаций в Великобритании с 2011 по 2014 год.

| Холостяки безработные | Холостяки работающие | Семья с одним кормильцем без детей | Семья с одним кормильцем и детьми | Семья с двумя кормильцами без детей | Семья с двумя кормильцами и детьми | Все |

| 11% | 2,5% | 3% | 6% | 2% | 5% | 4% |

Источник: Институт семьи и родительства Великобритании

World Economic Journal, №5, май 2012.